三菱UFJフィナンシャル・グループは、国内最大級のメガバンクです。銀行、信託、証券、カード、消費者金融、資産運用、海外商業銀行、Morgan Stanleyへの出資など、金融のかなり広い領域を持っています。単純に「銀行株」として見るより、国内金利上昇、海外利益、株主還元、ROE改善をまとめて見るほうが理解しやすい銘柄です。

2026年3月期は、親会社株主純利益が2兆4,272億円となり、MUFG発足以来の最高益を3年連続で更新しました。さらに2027年3月期は純利益2.7兆円、ROE12%程度、年間配当96円を目標・予想として示しています。この記事では、株価、業績、事業別収益、還元、リスクまで、初心者でも追いやすい形で整理します。

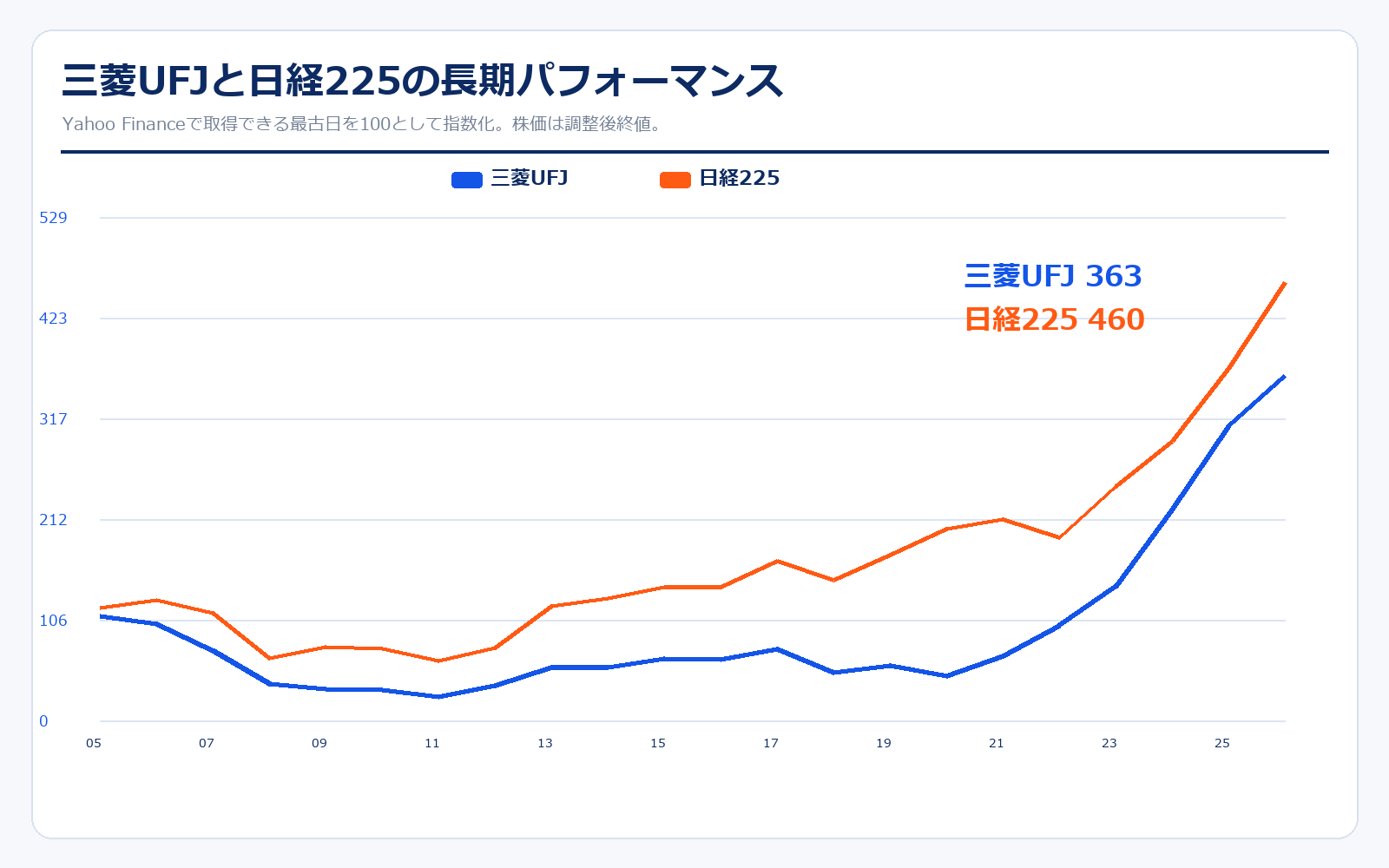

株価パフォーマンス比較

長期パフォーマンス(2005年9月29日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 三菱UFJ | 793.00円 | 2,877.00円 | +262.8% | 約363万円 |

| 日経225 | 13,617.24円 | 62,654.05円 | +360.1% | 約460万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 三菱UFJ | 510.56円 | 2,877.00円 | +463.5% | 約563万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

三菱UFJの株価は、長期では日経平均と同じように景気や金融政策の影響を受けますが、特に大きいのは金利です。日本で長く続いた超低金利の時代は、銀行の預貸利ざやが伸びにくく、PBRも低く見られがちでした。しかし、日銀の政策修正や国内金利上昇が意識されると、銀行の本業収益が改善する期待から株価が再評価されやすくなります。

直近5年で見ると、株価上昇の背景には、金利正常化期待、ROE改善、配当増加、自社株買いがあります。ただし、銀行株は景気後退や信用コスト増に弱い面もあります。上がったから安心ではなく、金利上昇が利益に効いているか、与信費用が想定内か、資本規制を守りながら還元できているかを見る必要があります。

歴史と成り立ち

三菱UFJは、三菱銀行、東京銀行、UFJ銀行など複数の大手金融機関の歴史が統合されてできた金融グループです。単なる国内銀行ではなく、海外商業銀行、米国投資銀行、信託・証券・カードを組み合わせて稼ぐ形へ変化してきました。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1880年 | — | 岩崎彌太郎が三菱為換店を開設。三菱系銀行事業の源流になる。 |

| 1919年8月 | — | 株式会社三菱銀行を設立。現在の三菱UFJ銀行につながる中核銀行の一つ。 |

| 1948年 | — | 株式会社東京銀行が発足。外国為替・国際金融に強い銀行として発展。 |

| 1996年4月 | — | 三菱銀行と東京銀行が合併し、株式会社東京三菱銀行が発足。 |

| 2001年4月 | — | 株式会社三菱東京フィナンシャル・グループを設立。金融持株会社としてスタート。 |

| 2005年10月 | 約8.8兆円 | 三菱東京フィナンシャル・グループとUFJホールディングスが統合し、三菱UFJフィナンシャル・グループが発足。 |

| 2006年1月 | 約10.1兆円 | 東京三菱銀行とUFJ銀行が合併し、三菱東京UFJ銀行が発足。 |

| 2008年 | 約3.8兆円 | 世界金融危機の中、米モルガン・スタンレーへ出資。後の持分法利益の柱につながる。 |

| 2010年 | 約2.9兆円 | 三菱UFJモルガン・スタンレー証券とモルガン・スタンレーMUFG証券が発足。証券・投資銀行領域を強化。 |

| 2013年 | 約5.1兆円 | タイのアユタヤ銀行を子会社化。ASEANでの商業銀行プラットフォームを拡大。 |

| 2019年 | 約4.7兆円 | インドネシアのバンクダナモンを子会社化。アジア商業銀行の収益基盤を広げる。 |

| 2021年 | 約5.5兆円 | デジタルサービス事業本部を設置し、7事業本部体制へ移行。 |

| 2022年4月 | 約7.6兆円 | 東京証券取引所の市場再編によりプライム市場へ移行。 |

| 2022年 | 約9.0兆円 | MUFG Union BankをU.S. Bancorpへ譲渡。米国事業の資本効率を見直す。 |

| 2025年12月 | 約27.3兆円 | インドの大手ノンバンクShriram Financeへの出資を発表。インド金融市場への関与を強める。 |

| 2026年4月 | 約31.8兆円 | 半沢淳一氏がグループCEOに就任。2026年3月期は純利益2.43兆円で、MUFG発足以来最高益を更新。 |

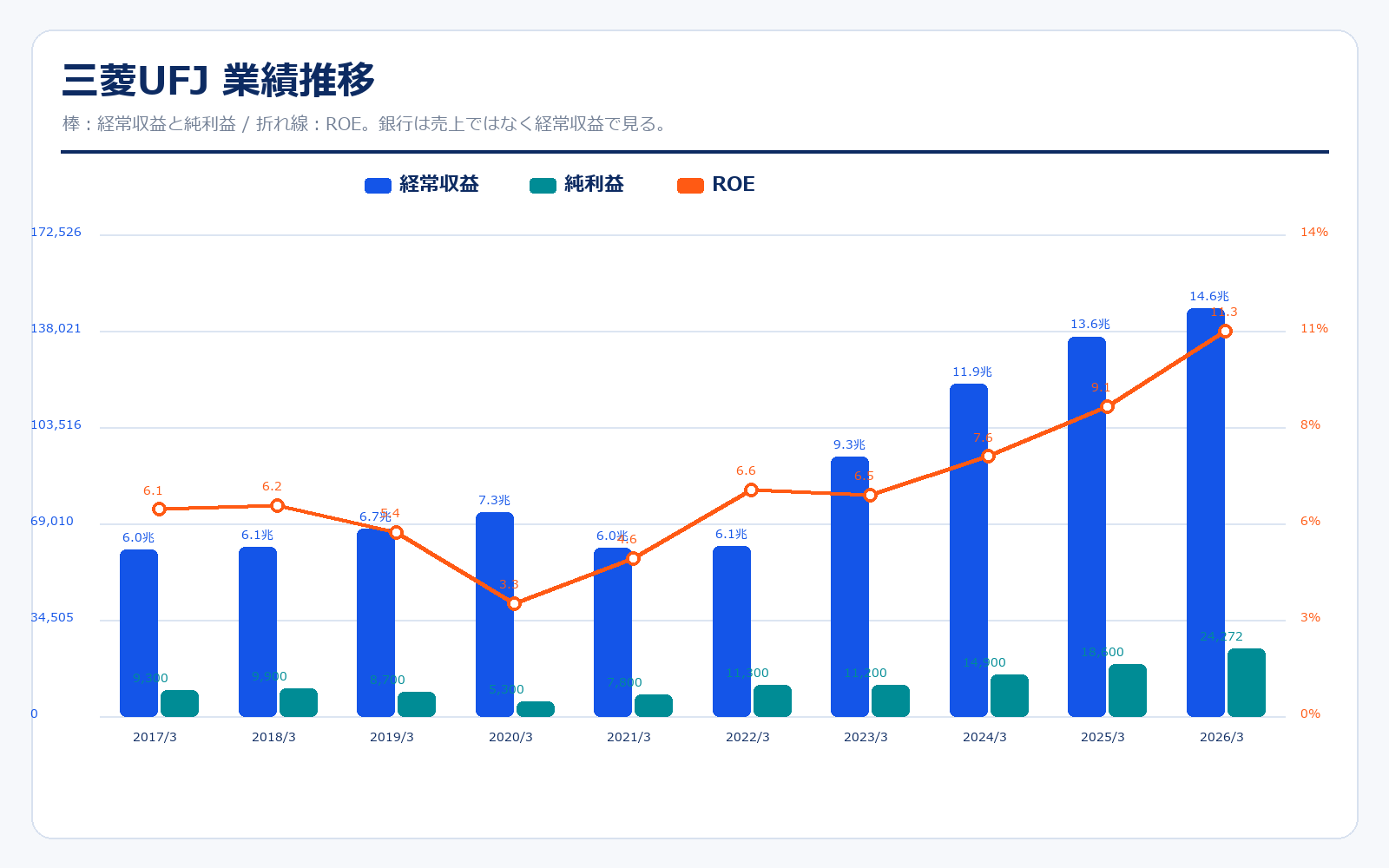

業績推移

| 決算期 | 決算日終値 | 時価総額 | 経常収益 | 経常利益 | 純利益 | ROE | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|---|---|

| 2017/3 | 500.4円 | 68,149.9億円 | 59,800.0億円 | 13,600.0億円 | 9,300.0億円 | 6.1% | 7.3倍 | 0.4倍 | 68.28円 |

| 2018/3 | 511.9円 | 67,984.1億円 | 60,700.0億円 | 14,600.0億円 | 9,900.0億円 | 6.2% | 6.9倍 | 0.4倍 | 74.55円 |

| 2019/3 | 418.4円 | 54,401.2億円 | 67,000.0億円 | 13,500.0億円 | 8,700.0億円 | 5.4% | 6.3倍 | 0.3倍 | 66.91円 |

| 2020/3 | 322.4円 | 41,731.0億円 | 73,000.0億円 | 12,400.0億円 | 5,300.0億円 | 3.3% | 7.9倍 | 0.3倍 | 40.95円 |

| 2021/3 | 497.1円 | 64,091.4億円 | 60,300.0億円 | 10,500.0億円 | 7,800.0億円 | 4.6% | 8.2倍 | 0.4倍 | 60.50円 |

| 2022/3 | 663.6円 | 84,782.9億円 | 60,800.0億円 | 15,400.0億円 | 11,300.0億円 | 6.6% | 7.5倍 | 0.5倍 | 88.45円 |

| 2023/3 | 772.5円 | 95,358.2億円 | 92,800.0億円 | 10,200.0億円 | 11,200.0億円 | 6.5% | 8.5倍 | 0.5倍 | 90.73円 |

| 2024/3 | 1,453.5円 | 173,744.3億円 | 119,000.0億円 | 21,300.0億円 | 14,900.0億円 | 7.6% | 11.7倍 | 0.9倍 | 124.65円 |

| 2025/3 | 1,953.1円 | 227,024.2億円 | 136,000.0億円 | 26,700.0億円 | 18,600.0億円 | 9.1% | 12.2倍 | 1.1倍 | 160.02円 |

| 直近 2026年5月15日 | 2,929円 | 330,614.0億円 | 会社目標なし | 39,500.0億円目標 | 27,000.0億円目標 | 12%程度目標 | 12.2倍目標 | 1.5倍 | 239.20円相当 |

主な出典:2026年3月期 決算短信、2026年3月期 決算ハイライト、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

2017年3月期から2020年3月期までは、経常収益は大きい一方で、ROEは3〜6%台にとどまり、銀行株としての評価も伸びにくい局面でした。特に2020年3月期は、低金利、海外事業、信用コスト、株式市場の不安定さが重なり、純利益は5,281億円まで落ち込みました。ここだけ見ると、メガバンクは「規模は大きいが資本効率が低い」という印象になりやすいです。

流れが変わったのは2022年3月期以降です。純利益は1兆円を超え、2024年3月期は1兆4,907億円、2025年3月期は1兆8,629億円、2026年3月期は2兆4,272億円まで拡大しました。2026年3月期は、経常収益14.6兆円、経常利益3.41兆円、ROE11.3%です。これは単に売上規模が大きいだけでなく、資本効率が改善してきた点が重要です。

銀行株で特に見たいのは、経常収益よりも「純利益がどれだけ安定して伸びるか」と「ROEが資本コストを上回る水準まで上がるか」です。MUFGは2027年3月期に純利益2.7兆円、ROE12%程度を目標にしています。これが実現すれば、PBR1倍割れ時代の銀行株とはかなり違う評価になりやすいです。一方で、利益の一部には市場部門の反動やMorgan Stanleyの持分法利益もあるため、本業の金利収益・手数料収益の伸びが続くかを確認する必要があります。

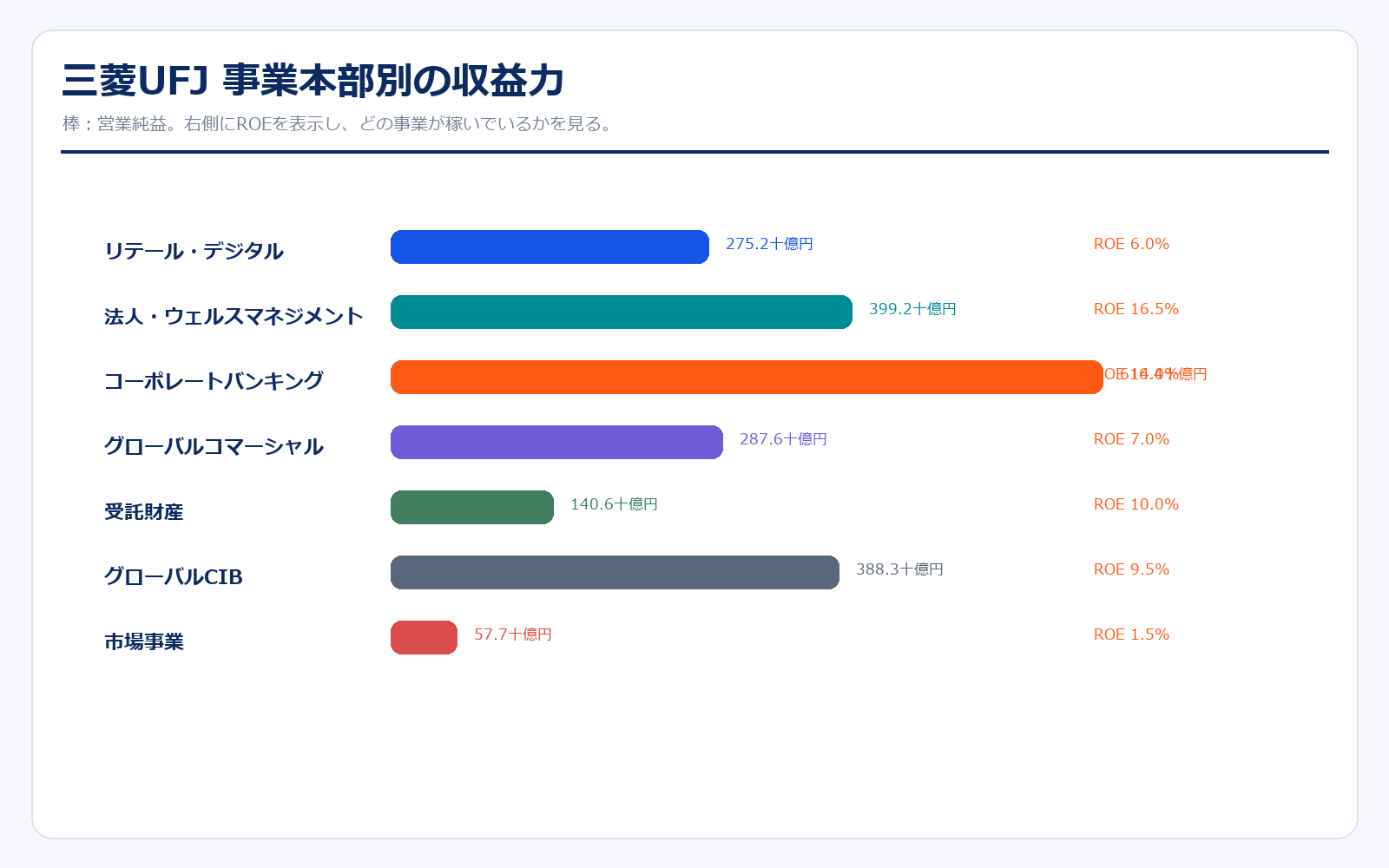

事業別の収益構造

| 事業本部 | 粗利益 | 構成比 | 営業純益 | ROE | 内容 |

|---|---|---|---|---|---|

| リテール・デジタル | 10,496.0億円 | 19.9% | 2,752.0億円 | 6.0% | 個人、カード、消費者金融、デジタル口座など。金利上昇とエムットの基盤拡大が焦点。 |

| 法人・ウェルスマネジメント | 8,581.0億円 | 16.3% | 3,992.0億円 | 16.5% | 法人、富裕層、M&A、運用商品販売。ROEが高く国内金利上昇の恩恵も受けやすい。 |

| コーポレートバンキング | 10,008.0億円 | 19.0% | 6,164.0億円 | 14.0% | 大企業向け融資、為替、決済、M&A・DCM・ECM。営業純益の柱。 |

| グローバルコマーシャル | 6,828.0億円 | 13.0% | 2,876.0億円 | 7.0% | Krungsri、Bank Danamonなど海外商業銀行。アジア成長を取り込むが信用コストにも注意。 |

| 受託財産 | 5,343.0億円 | 10.1% | 1,406.0億円 | 10.0% | 資産運用、資産管理、年金。国内資産運用立国テーマと相性がある。 |

| グローバルCIB | 7,914.0億円 | 15.0% | 3,883.0億円 | 9.5% | 非日系大企業向け投融資、PF、引受、海外手数料。金利・信用サイクルの影響が大きい。 |

| 市場事業 | 3,516.0億円 | 6.7% | 577.0億円 | 1.5% | セールス&トレーディング、ALM、債券ポートフォリオ運営。2025年度は前年の組替え反動で改善。 |

| 連結合計 | 59,444.0億円 | 100.0% | 23,772.0億円 | 11.3% | 粗利益と営業純益は管理会計ベース。親会社株主純利益は24,272.3億円。 |

事業別の売上げ詳細のポイント

三菱UFJは、国内銀行だけで利益を出す会社ではありません。営業純益を見ると、コーポレートバンキング、法人・ウェルスマネジメント、グローバルCIB、グローバルコマーシャルが大きく、国内金利上昇だけでなく、企業向け融資、M&A、為替、海外銀行、資産運用・資産管理の組み合わせで稼いでいます。国内の個人向けリテールだけを見ると利益率はそこまで高くありませんが、カード、消費者金融、デジタル接点、証券・信託への送客が広がると、グループ全体の収益につながります。

面白いのは、法人・ウェルスマネジメントのROEが16.5%、コーポレートバンキングが14.0%と高いことです。金利上昇だけでなく、富裕層向け運用、事業承継、M&A、企業の成長投資に伴う資金需要を取れているかがポイントになります。一方で、グローバルコマーシャルやグローバルCIBは成長余地がある反面、海外景気や信用コストの影響も受けます。銀行株を見るときは、国内金利だけでなく、どの事業の利益が伸びているのかを分けて見るのが大切です。

金利・信用コスト・Morgan Stanleyの影響

| 項目 | 2026年3月期 | 見方 |

|---|---|---|

| 経常収益 | 146,208.4億円 | 前年比+7.3%。金利収益、手数料、海外買収効果が寄与。 |

| 経常利益 | 34,101.9億円 | 前年比+27.7%。銀行の本業・市場・持分法利益が重なった。 |

| 親会社株主純利益 | 24,272.3億円 | 前年比+30.3%。MUFG発足以来最高益を3年連続で更新。 |

| ROE | 11.3% | 中長期目標12%程度にかなり近づいている。 |

| 与信関係費用 | -3,558億円 | 前年の大口戻入の反動で増加。景気悪化時のリスク指標。 |

| Morgan Stanley等の持分法利益 | 8,455億円 | 米国投資銀行の好調が連結利益を押し上げた。 |

銀行株として見るべきポイント

三菱UFJを銀行株として見るとき、最初に見るべきは国内金利上昇の恩恵です。2026年3月期は、金利上昇や前年の債券ポートフォリオ組替えの効果で、資金利益が改善しました。会社は2027年3月期の純利益目標2.7兆円に向けて、円金利上昇の影響を約1,700億円と説明しています。つまり、日銀の政策金利が想定通り上がるか、預金金利の上昇を上回って貸出・運用利回りが改善するかが、株価の大きな焦点です。

次に重要なのが信用コストです。2026年3月期の与信関係費用は3,558億円で、前年の大口戻入の反動もあり増加しました。銀行は景気が良いときは利ざやと手数料が伸びますが、景気が悪くなると貸倒関連費用が増えて利益を削ります。特に海外商業銀行やグローバルCIBは成長余地がある一方、海外景気や地政学リスクの影響も受けます。

もう一つの特徴はMorgan Stanleyです。2026年3月期は、持分法投資損益が8,455億円となり、強い利益貢献をしました。これは他の国内銀行にはない大きな特徴です。国内金利上昇と米国投資銀行利益の両方が効くと強い一方、米国市場が不調になると利益のブレ要因にもなります。MUFGは「安定した国内銀行」だけでなく、「グローバル金融グループ」として見る必要があります。

株主還元・資本政策

| 決算期 | 年間配当 | 配当性向 | 自己株式取得 | 見方 |

|---|---|---|---|---|

| 2021/3 | 12円 | 41.3% | なし | 低金利下でも配当を維持。 |

| 2022/3 | 25円 | 31.7% | 1,500億円 | 利益回復に合わせて増配と自社株買い。 |

| 2023/3 | 28円 | 35.3% | 4,500億円 | 大規模な自己株式取得で資本効率を改善。 |

| 2024/3 | 41円 | 32.9% | 4,000億円 | 金利正常化期待と利益拡大で還元を強化。 |

| 2025/3 | 64円 | 40.0% | 4,000億円 | 配当性向40%方針に沿って増配。 |

| 2026/3 | 86円 | 40.3% | 5,000億円 | 最高益を背景に従来予想比+12円へ増配。 |

| 2027/3予想 | 96円 | 40.1%予想 | 上期1,000億円 | 利益目標2.7兆円とROE12%程度を前提に増配予想。 |

株主還元のポイント

三菱UFJは、配当性向40%程度を基本方針とし、利益成長を通じた安定的・持続的な増配を掲げています。2026年3月期の年間配当は86円で、2027年3月期は96円予想です。銀行株は配当目的で買われることも多いため、利益が伸びるほど配当の見通しも強くなりやすいです。

自己株式取得も重要です。2026年3月期は合計5,000億円の自己株式取得を実施し、2027年3月期も上期1,000億円の取得枠を決議しています。自社株買いはEPSやROEの押し上げにつながり、PBR改善にも効きやすいです。ただし、銀行はCET1比率などの規制資本を守る必要があります。Shriram Financeへの出資でCET1比率が一時的にターゲットレンジを下回ると説明されているため、成長投資、自己株式取得、資本健全性のバランスが今後の見どころです。

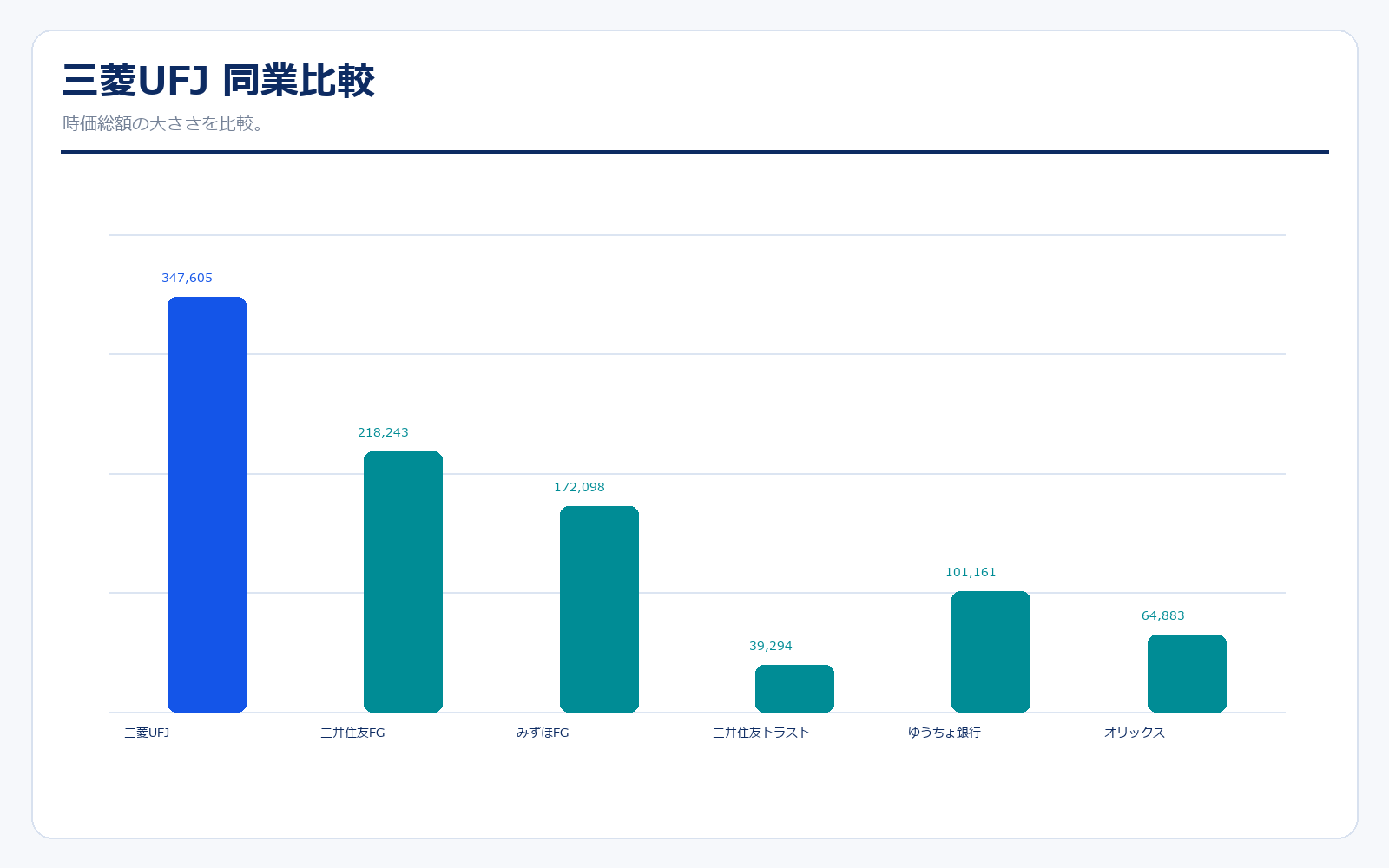

同業他社・類似企業

| 項目 | 三菱UFJ | 三井住友FG | みずほFG | 三井住友トラスト | ゆうちょ銀行 | オリックス |

|---|---|---|---|---|---|---|

| 証券コード | 8306 | 8316 | 8411 | 8309 | 7182 | 8591 |

| 時価総額 | 34兆7605億円 | 21兆8243億円 | 17兆2098億円 | 3兆9294億円 | 10兆1161億円 | 6兆4883億円 |

| 経常収益・売上規模 | 13.6兆 | 10.8兆 | 9.03兆 | 2.98兆 | 2.52兆 | 3.33兆 |

| ROE | 9.08% | 10.03% | 8.48% | 8.93% | 4.58% | 9.98% |

| PER | 記載なし | 12.8倍 | 12.97倍 | 10.31倍 | 15.27倍 | 12倍 |

| PBR | 1.48倍 | 1.38倍 | 1.49倍 | 1.1倍 | 1.09倍 | 1.42倍 |

| EPS | 記載なし | 445.39円 | 533.11円 | 545.21円 | 185.29円 | 481.11円 |

強み

三菱UFJの強みは、国内最大級の金融グループでありながら、国内金利上昇だけに依存していない点です。三井住友FGやみずほFGと同じメガバンクで比較されますが、MUFGはMorgan Stanleyへの出資、Krungsri、Bank Danamonなど海外商業銀行、信託・証券・カード・消費者金融を持つため、利益源が幅広いです。2026年3月期は純利益2.43兆円、ROE11.3%まで改善しており、規模と資本効率の両方が見えるようになってきました。配当も86円まで増え、次期96円予想、自社株買いも継続しているため、初心者にとっても「金利上昇で銀行の利益がどう変わるか」を学びやすい銘柄です。

弱み

弱みは、規模が大きいぶん外部環境の影響を避けにくいことです。景気が悪化すると信用コストが増え、海外の商業銀行や投資銀行の利益もブレます。Morgan Stanleyの利益貢献は強みですが、米国市場が悪化すると逆風にもなります。また、PBRはすでに1倍を超え、銀行株としての再評価がかなり進んでいます。ここからさらに株価が上がるには、ROE12%程度の達成、純利益2.7兆円の実現、配当・自社株買いの継続が必要です。金利上昇期待だけで買うと、日銀政策や景気指標の変化で株価が大きく揺れる点には注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

三菱UFJのアップサイドは、まず国内金利上昇です。会社は2027年3月期の前提として、本邦政策金利を1%程度と置いています。金利が上がると、貸出金利や有価証券運用利回りが改善し、預金金利の上昇を上回って利ざやが拡大すれば、資金利益が伸びます。2027年3月期目標の中でも、円金利上昇影響は大きな増益要因として示されています。

次に、ROE12%程度の達成です。銀行株はPBR1倍割れが長く続きましたが、ROEが10%を超えて安定すれば、投資家の見方は変わります。2026年3月期はROE11.3%まで上がっており、次期目標に近づいています。純利益2.7兆円、配当96円、自社株買いの継続が見えてくると、バリュエーション面でも支えになりやすいです。

さらに、Morgan Stanleyや海外アジア事業の貢献もアップサイドです。国内だけでなく、米国投資銀行、タイ、インドネシア、インドなどの成長を取り込める点は、国内銀行の中でも特徴的です。ただし、ここは市場環境と信用リスクの影響も受けるため、伸びるほどリスク管理も重要になります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、金利上昇シナリオが崩れることです。銀行株は国内金利正常化をかなり織り込んで上昇しているため、政策金利の引き上げが遅れる、景気悪化で金利が下がる、預金金利の上昇が想定以上に早い、といった場合は利ざや改善期待が後退します。金利が上がれば必ず利益が伸びるわけではなく、貸出需要や預金コストとのバランスが重要です。

信用コストも注意点です。2026年3月期の与信関係費用は3,558億円でした。景気が悪化したり、海外で不良債権が増えたりすると、利益が大きく削られます。特に海外商業銀行やグローバルCIBは成長余地がある一方、国や地域ごとの信用リスクを抱えます。銀行株は好景気では強いですが、景気後退局面では一気に見方が変わりやすいです。

最後に、資本政策の制約です。MUFGは配当と自己株式取得を強化していますが、銀行にはCET1比率などの資本規制があります。Shriram Finance出資のような成長投資を行うと、一時的に資本比率を下げる要因になります。株主還元を期待する投資家にとっては、利益だけでなく、資本比率がターゲットレンジに戻るかも重要な確認ポイントです。

業界全体のモメンタム

銀行業界全体のモメンタムは、ここ数年でかなり変わりました。長く続いた低金利環境では、銀行の本業である貸出と預金の利ざやが出にくく、株価も割安に放置されがちでした。しかし、日銀の政策修正と金利正常化期待により、国内銀行の収益環境は改善しやすくなっています。三菱UFJ、三井住友FG、みずほFGのメガバンクは、いずれも高配当・自社株買い・ROE改善が注目されるようになりました。

もう一つの追い風は、資産形成と企業の成長投資です。新NISA、退職金運用、富裕層ビジネス、M&A、事業承継、海外展開など、銀行・信託・証券が一体で稼げる領域が広がっています。MUFGのような総合金融グループは、単に貸出金利が上がるだけでなく、手数料収益や運用関連収益を積み上げられるかが重要になります。

一方で、銀行業界は景気敏感です。金利が上がりすぎると企業の返済負担が増え、信用コストが増える可能性があります。海外では地政学リスク、プライベートクレジット市場の変調、為替変動もあります。銀行株は「金利上昇で上がる」と単純化されがちですが、実際には金利、景気、信用コスト、資本規制、株主還元の総合点で見る必要があります。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2005年10月 | MUFG発足 | 三菱東京FGとUFJHDが統合。国内最大級の金融グループとして現在の土台ができた。 |

| 2008年 | Morgan Stanleyへ出資 | 金融危機時の大型出資。のちに持分法利益の重要な柱となる。 |

| 2013年 | Krungsri子会社化 | タイの商業銀行を取り込み、アジア商業銀行プラットフォームを拡大。 |

| 2019年 | Bank Danamon子会社化 | インドネシアで商業銀行事業を拡大。アジア成長取り込みを強めた。 |

| 2022年 | MUFG Union Bank譲渡 | 米国商業銀行事業を見直し、資本効率を高める方向へ転換。 |

| 2025年12月 | Shriram Finance出資 | インド大手ノンバンクへの戦略投資。CET1比率には一時的な下押し影響。 |

| 2026年5月 | 2026年3月期決算 | 純利益2.43兆円、ROE11.3%、2027年3月期純利益目標2.7兆円を公表。 |

社長の経歴

三菱UFJフィナンシャル・グループの取締役代表執行役社長グループCEOは、半沢淳一氏です。公式プロフィールによると、1988年に三菱銀行へ入行し、2014年に執行役員、三菱東京UFJ銀行の経営企画部長、MUFGの経営企画部長・財務企画部副部長などを務めました。その後、名古屋法人営業本部長、グループCCO・CLO、三菱UFJ銀行頭取、MUFG副会長などを経て、2026年4月にMUFGのグループCEOに就任しています。

経歴を見ると、法人営業、経営企画、コンプライアンス、銀行頭取を経験しており、営業拡大だけでなく、リスク管理とグループ全体の運営に関わってきた人物です。銀行株では、成長戦略と同じくらい内部管理、信用リスク、規制対応が重要です。半沢氏の就任後は、金利上昇局面の利益成長をどこまで資本効率と株主還元につなげられるか、またコンプライアンス・不正防止を含む信頼回復をどう進めるかが見どころになります。

株主構成

| 株主名 | 保有株式数 | 保有比率 | 見方 |

|---|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 1,762,949,700株 | 15.58% | 最大株主。インデックス、年金、機関投資家資金の受け皿。 |

| 日本カストディ銀行(信託口) | 607,676,500株 | 5.37% | 信託口の大株主。パッシブ資金の影響を受けやすい。 |

| BNY Mellon DR Holders | 340,637,931株 | 3.01% | ADR保有者名義。海外投資家の保有を示す。 |

| State Street Bank 505001 | 310,611,029株 | 2.74% | 海外機関投資家系の名義。 |

| 明治安田生命退職給付信託口 | 175,000,000株 | 1.54% | 国内保険系の安定株主。 |

| JP Morgan Chase Bank 385781 | 164,190,844株 | 1.45% | 海外機関投資家系の名義。 |

大株主を見ると、信託銀行名義と海外機関投資家名義が上位に並びます。これは、インデックスファンド、年金資金、海外投資家の保有が多い大型株らしい構成です。銀行株は配当利回りやPBR改善が注目されやすく、国内個人投資家だけでなく、海外投資家の買い戻しも株価に影響します。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算ハイライト、株主情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

会社情報・沿革

株主情報・株主還元

株価・補助データ

※リンク先は三菱UFJフィナンシャル・グループ公式IRページ、公式PDF、および信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント