JTは「高配当株」として見られることが多い銘柄ですが、実際に分析すると、単純に配当利回りだけで買ってよい会社ではありません。売上と利益の中心はたばこ事業で、国内よりも海外たばこ、価格改定、ブランド力、為替、そしてPloomを中心としたRRPの伸びが株価評価を左右します。

一方で、たばこ会社には規制、訴訟、ESG投資からの除外、紙巻数量の減少という構造的なリスクがあります。つまりJTを見るときは、「配当が高いから良い」だけではなく、海外事業の利益成長、価格改定で数量減を補えるか、RRPへの移行が進むか、法務リスクが突然利益を削らないかをセットで見る必要があります。

株価パフォーマンス比較

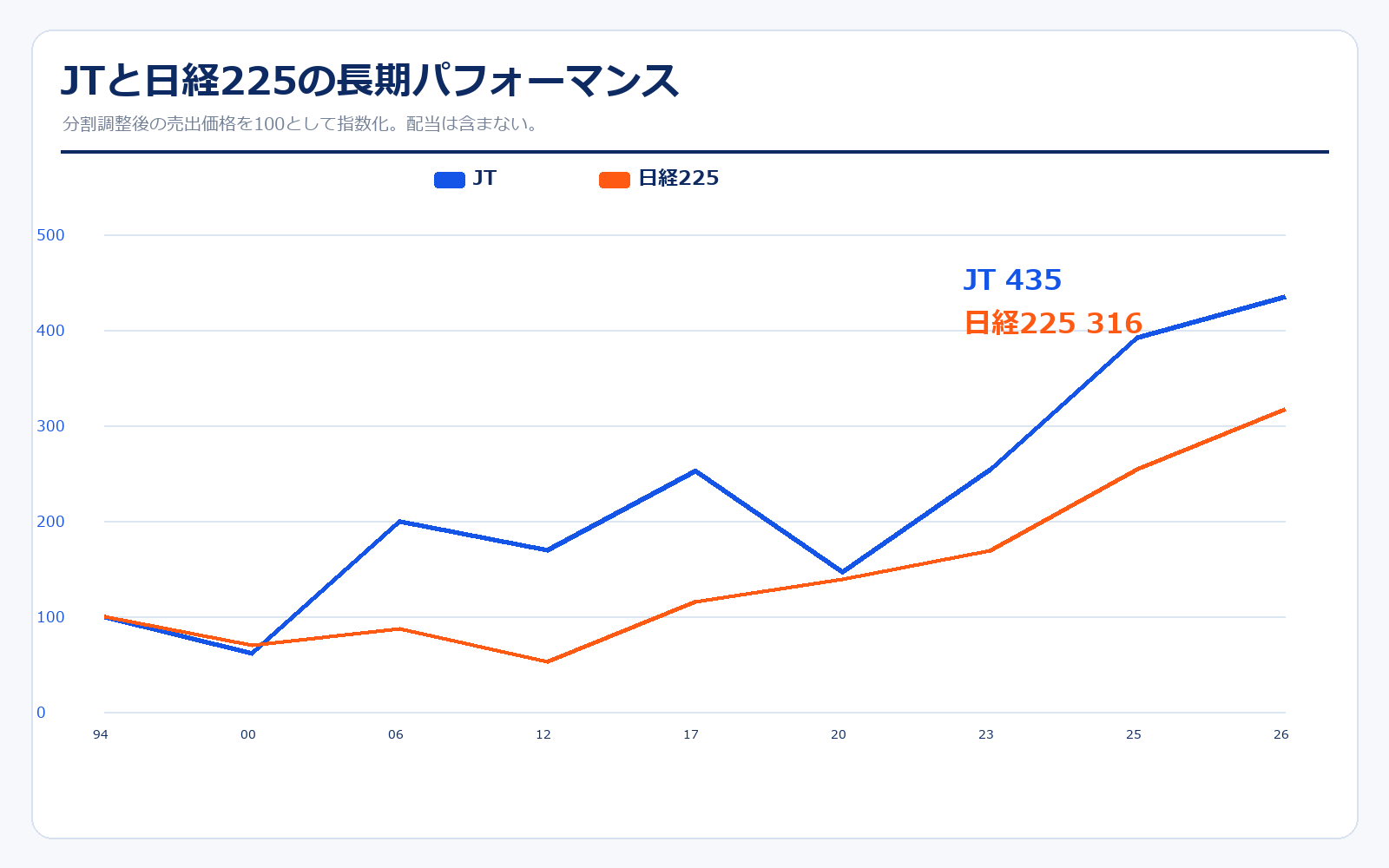

長期パフォーマンス(1994年10月27日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| JT | 1,438円 | 6,254円 | +334.9% | 約435万円 |

| 日経225 | 19,796.36円 | 62,654.05円 | +216.5% | 約316万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| JT | 2,177.50円 | 6,254円 | +187.2% | 約287万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

JTの長期パフォーマンスは、成長株のように一直線で伸びるタイプではなく、高配当・ディフェンシブ・海外たばこの価格改定を評価される局面で強くなる銘柄です。1994年の第一次政府保有株売出価格を分割調整した開始値は約1,438円です。直近株価は6,301円なので、株価だけで見ると長期では大きく上がっています。ただし、この比較には配当を入れていません。JTは配当の存在感が非常に大きいため、実際の長期投資リターンは株価だけの表よりも配当再投資の影響が大きくなります。

直近5年では、JTは日経225を上回る推移になっています。背景には、円安による海外利益の押し上げ、たばこ価格改定、海外たばこ事業の強さ、そして高配当株への資金流入があります。特に2025年以降は、業績回復と増配期待が重なり、株価は高値圏まで評価されました。

注意点は、JTの株価は「業績成長株」というより「高配当大型株」として買われやすいことです。金利が上がる局面や、配当利回りの相対的な魅力が下がる局面では、たとえ業績が悪くなくても評価倍率が伸びにくくなることがあります。株価を見るときは、PERだけでなく、配当利回り、配当性向、為替、規制ニュースを一緒に見る方が実態に近いです。

歴史と成り立ち

JTは、日本専売公社を前身とする特殊な成り立ちを持つ会社です。国が一定の株式を保有している点、国内たばこ市場で強い地位を持つ点、そして1999年以降に海外たばこ事業を大きく広げた点が、普通の食品・消費財メーカーとは大きく違います。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1985年4月 | — | 日本専売公社のたばこ事業を引き継ぎ、日本たばこ産業株式会社として設立。 |

| 1994年10月 | 約2.88兆円規模 | 東京・大阪・名古屋証券取引所に上場。第一次政府保有株売出価格は143万8,000円。 |

| 1998年12月 | 要確認 | 鳥居薬品株式会社を子会社化し、医薬事業の基盤を強化。 |

| 1999年5月 | 要確認 | RJRナビスコ社の米国外たばこ事業を買収。海外たばこ事業の土台を作る。 |

| 2006年4月 | 約4.21兆円 | 1株を5株に株式分割。投資単位が下がり、株価比較では分割調整が必要になる。 |

| 2007年4月 | 約5.86兆円 | 英国Gallaher社を買収。Winston、Camel、MEVIUSなどを含むグローバルたばこ企業として拡大。 |

| 2012年7月 | 約4.71兆円 | 1株を200株に株式分割。現在の株価との長期比較はこの分割を反映して見る必要がある。 |

| 2016年1月 | 約9.32兆円 | Natural American Spiritの米国外事業を取得。高価格帯ブランドを強化。 |

| 2022年2月 | 約4.24兆円 | ロシア・ウクライナ情勢が事業環境に影響。JTは海外たばこ比率が高く、地政学リスクも見る必要が出た。 |

| 2024年8月 | 約8.41兆円 | 米国Vector Group買収を発表。米国市場への本格的な足場を強化。 |

| 2025年5月 | 約8.88兆円 | 医薬事業を塩野義製薬へ承継する基本契約を締結。たばこ・加工食品中心の姿勢がより明確になる。 |

| 2026年2月 | 約11.97兆円 | 2025年12月期決算を発表。収益3.47兆円、営業利益8,670億円、年間配当234円。 |

| 2026年5月 | 約12.60兆円 | 直近株価は6,301円。時価総額は12兆円台となり、高配当大型株としての存在感が大きい。 |

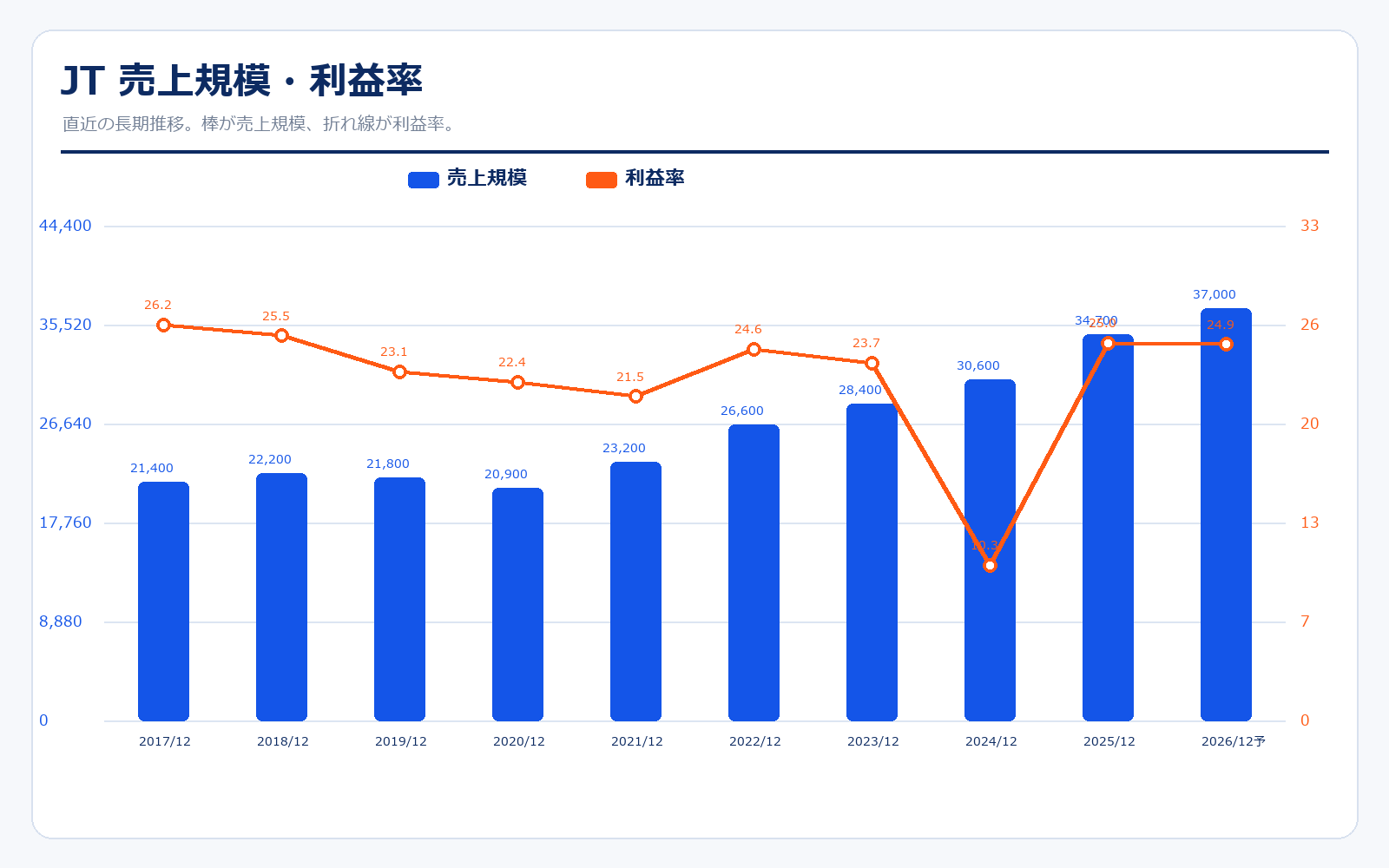

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/12 | 3,631円 | 7.26兆円 | 2.14兆円 | 26.2% | 16.6倍 | 2.4倍 | 219.10円 |

| 2018/12 | 2,616.5円 | 5.23兆円 | 2.22兆円 | 25.5% | 12.2倍 | 1.8倍 | 215.31円 |

| 2019/12 | 2,432.5円 | 4.87兆円 | 2.18兆円 | 23.1% | 12.4倍 | 1.6倍 | 196円 |

| 2020/12 | 2,102円 | 4.20兆円 | 2.09兆円 | 22.4% | 12.0倍 | 1.5倍 | 174.88円 |

| 2021/12 | 2,322.5円 | 4.64兆円 | 2.32兆円 | 21.5% | 12.2倍 | 1.5倍 | 190.76円 |

| 2022/12 | 2,661円 | 5.32兆円 | 2.66兆円 | 24.6% | 10.7倍 | 1.3倍 | 249.45円 |

| 2023/12 | 3,645円 | 7.29兆円 | 2.84兆円 | 23.7% | 13.4倍 | 1.7倍 | 271.69円 |

| 2024/12 | 4,080円 | 8.16兆円 | 3.06兆円 | 10.3% | 40.4倍 | 1.9倍 | 101円 |

| 2025/12 | 5,640円 | 11.28兆円 | 3.47兆円 | 25.0% | 19.6倍 | 2.5倍 | 287.36円 |

| 直近 2026年5月15日 | 6,301円 | 12兆6020億円 | 3.70兆円予想 | 24.9%予想 | 19.62倍 | 2.74倍 | 321.08円予想 |

業績推移のポイント

JTの業績でまず見たいのは、売上収益が2020年の約2.09兆円から2025年には約3.47兆円まで拡大している点です。国内の紙巻たばこ市場だけを見ると縮小イメージが強いですが、JT全体では海外たばこ事業の価格改定、数量、為替、買収効果によって売上規模が大きくなっています。特に2025年は営業利益率が25.0%まで回復し、2024年のカナダ訴訟関連影響で落ち込んだ利益から大きく戻しました。

2024年だけ営業利益率が10.3%まで低下しているのは、たばこ事業の収益力が急に壊れたというより、カナダ訴訟関連の一時的な費用が大きかったためです。JTは毎年安定して稼ぐ会社に見えますが、法務・規制リスクが出ると、1年の利益が大きく振れることがあります。ここは高配当株として見るうえで重要です。

2026年12月期会社予想では、売上収益3.70兆円、営業利益9,210億円、EPS321.08円が示されています。直近株価6,301円で見るとPERは20倍前後です。たばこ株としてはやや高く見える場面もあるため、今後は「配当の安心感」だけでなく、海外たばこ・RRPが本当に利益成長を続けられるかが株価の上値を決めます。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | 営業利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| たばこ事業 | 3.31兆円 | 95.3% | 9,054.1億円 | 27.4% | 海外たばこ、国内たばこ、RRPを含む中核事業。全社収益のほとんどを稼ぐ。 |

| 加工食品事業 | 1,595.1億円 | 4.6% | 79.1億円 | 5.0% | 冷凍麺、パックご飯、調味料など。規模は小さいが生活消費に近い。 |

| その他・調整 | 27.6億円 | 0.1% | -462.8億円 | -1676.8% | 本社費用、消去、その他。医薬事業は塩野義製薬への承継決定後、非継続事業扱い。 |

| 連結合計 | 3.47兆円 | 100.0% | 8,670.4億円 | 25.0% | 2025年12月期の連結収益・連結営業利益。たばこ事業の利益寄与が圧倒的に大きい。 |

セグメント別の売上げ詳細のポイント

JTのセグメント表を見ると、ほぼ答えは一つです。会社の価値の大部分は、たばこ事業で決まります。2025年12月期の連結売上収益3.47兆円のうち、たばこ事業は約3.31兆円です。営業利益もたばこ事業が圧倒的で、加工食品事業は生活に身近ではあるものの、全社利益への影響は限定的です。

ここで大事なのは、たばこ事業を「国内たばこ」とだけ見ないことです。国内は喫煙率低下と規制で数量が伸びにくい一方、JTは海外たばこの比率が高く、Winston、Camel、MEVIUS、LDなどのブランドを世界で展開しています。数量が減る市場でも、価格改定や高価格帯商品のミックス改善で利益を維持できるかが、たばこ会社の強さになります。

また、医薬事業の承継は、JTの見方をよりシンプルにします。これまでは「たばこ・医薬・加工食品」の複合企業でしたが、今後はよりたばこ事業の収益力と加工食品の安定性を見る形に寄ります。投資家としては、医薬の成長期待よりも、たばこ事業のキャッシュ創出力、RRPの成長、配当の持続性に注目する方が自然です。

たばこ事業のKPI

| 項目 | 2025年12月期 | 前年比 | 読み方 |

|---|---|---|---|

| 総販売数量 | 577.8十億本 | +2.2% | Vector Group買収の影響も含め、総量は増加。既燃製品だけではなくRRPも伸びた。 |

| Combustibles販売数量 | 563.8十億本 | +1.7% | 紙巻たばこ中心。先進国では数量減、価格改定と新興国・買収で補う構図。 |

| RRP販売数量 | 14.0十億本 | +28.0% | Ploomなど加熱式たばこの拡大。数量規模はまだ小さいが伸び率は高い。 |

| RRP関連売上収益 | 1,225億円 | +23.9% | 加熱式カテゴリーの浸透が進むと、将来の利益ミックス改善につながる可能性。 |

| Ploom HTS SoS | 15.7% | +3.2pt | 主要RRP市場におけるPloomのシェア。JTが今後伸ばしたい領域。 |

たばこ事業KPIのポイント

たばこ事業を見るときは、売上と営業利益だけでなく、数量・価格・RRPを分ける必要があります。紙巻たばこは世界的に規制が強まりやすく、先進国では数量が減りやすい商品です。そのため、JTが利益を伸ばすには、数量減を価格改定や高価格帯商品のミックス改善で補うこと、さらにPloomなどのRRPを伸ばすことが重要になります。

2025年は総販売数量が前年比で増えていますが、これはVector Group買収などの効果も含みます。買収効果を除いた基礎的な数量トレンド、価格改定の浸透、RRPの成長が続くかを分けて見る必要があります。Ploom関連のシェアやRRP売上が伸びている点はプラスですが、Philip MorrisやBATなど世界大手との競争も強く、まだ勝ち切ったとは言えません。

初心者がJTを読むなら、「紙巻が減る会社」ではなく「紙巻のキャッシュで配当を出しながら、海外価格改定とRRP移行でどこまで延命・成長できるかを見る会社」と捉えると分かりやすいです。高配当の裏側には、このたばこ事業のキャッシュ創出力があります。

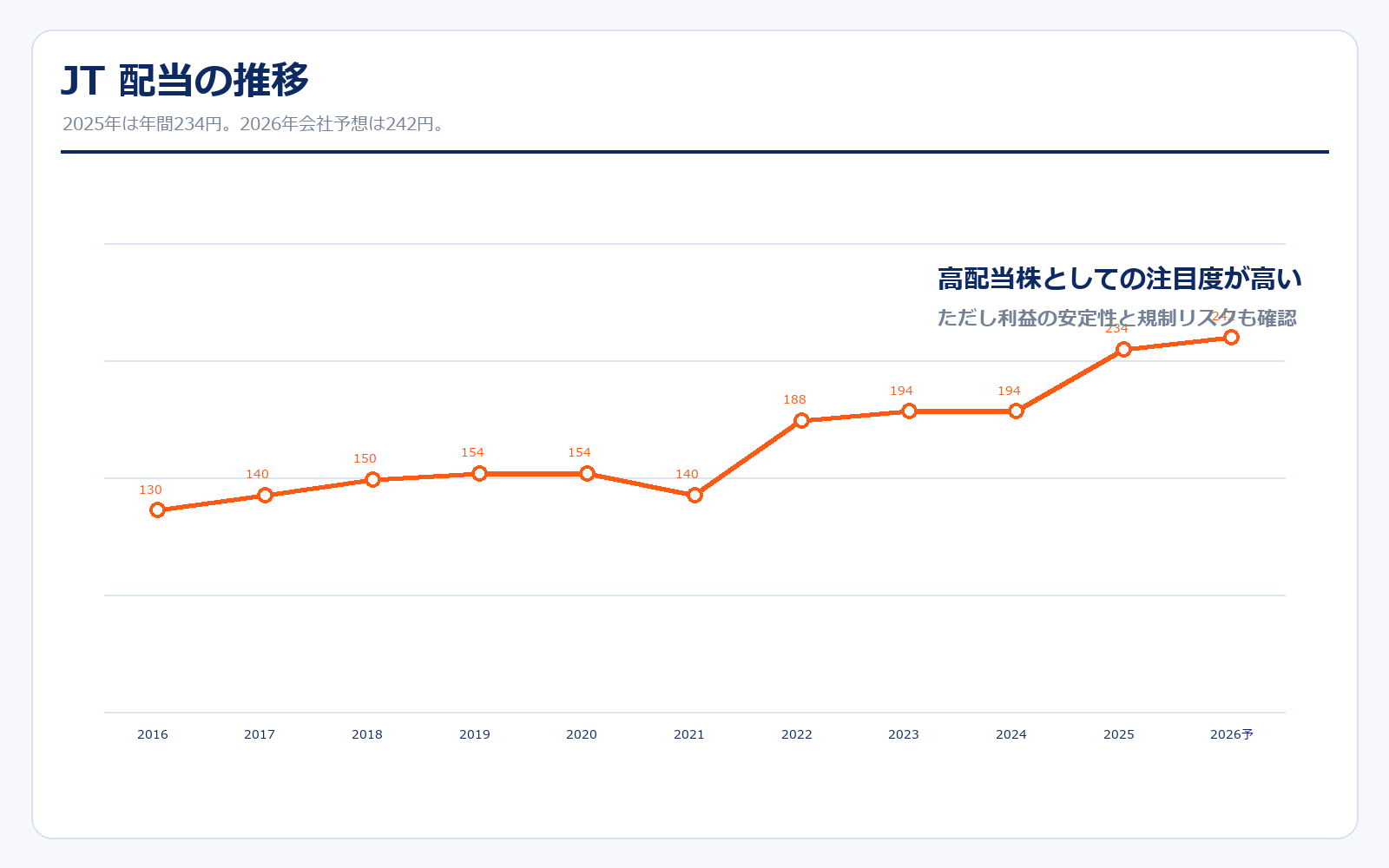

配当・株主還元

| 年度 | 年間配当 | 区分 |

|---|---|---|

| 2016 | 130円 | 会社実績 |

| 2017 | 140円 | 会社実績 |

| 2018 | 150円 | 会社実績 |

| 2019 | 154円 | 会社実績 |

| 2020 | 154円 | 会社実績 |

| 2021 | 140円 | 会社実績 |

| 2022 | 188円 | 会社実績 |

| 2023 | 194円 | 会社実績 |

| 2024 | 194円 | 会社実績 |

| 2025 | 234円 | 会社実績 |

| 2026予 | 242円 | 会社予想 |

配当・株主還元のポイント

JTが個人投資家に人気を集める最大の理由は、やはり配当です。2025年12月期の年間配当は234円、2026年12月期会社予想は242円です。直近株価6,301円で単純計算すると、予想配当利回りは約3.8%です。高配当株としてはまだ魅力がありますが、過去のJTと比べると株価上昇により利回りの絶対水準は下がっています。

配当を見るときに大切なのは、利回りだけではありません。EPS321.08円予想に対して配当242円なら、配当性向は75%前後になります。たばこ事業はキャッシュ創出力が高いため高い配当性向を維持しやすい一方、訴訟や規制で利益が落ちる年には配当余力が圧迫されます。2024年のような利益急減局面をどう見るかが、高配当株投資では重要です。

つまりJTの配当は「安定して見えるが、無リスクではない」タイプです。配当目当てで持つなら、毎年の配当額だけでなく、営業利益、フリーキャッシュフロー、訴訟費用、為替、RRP投資の負担を確認したいところです。

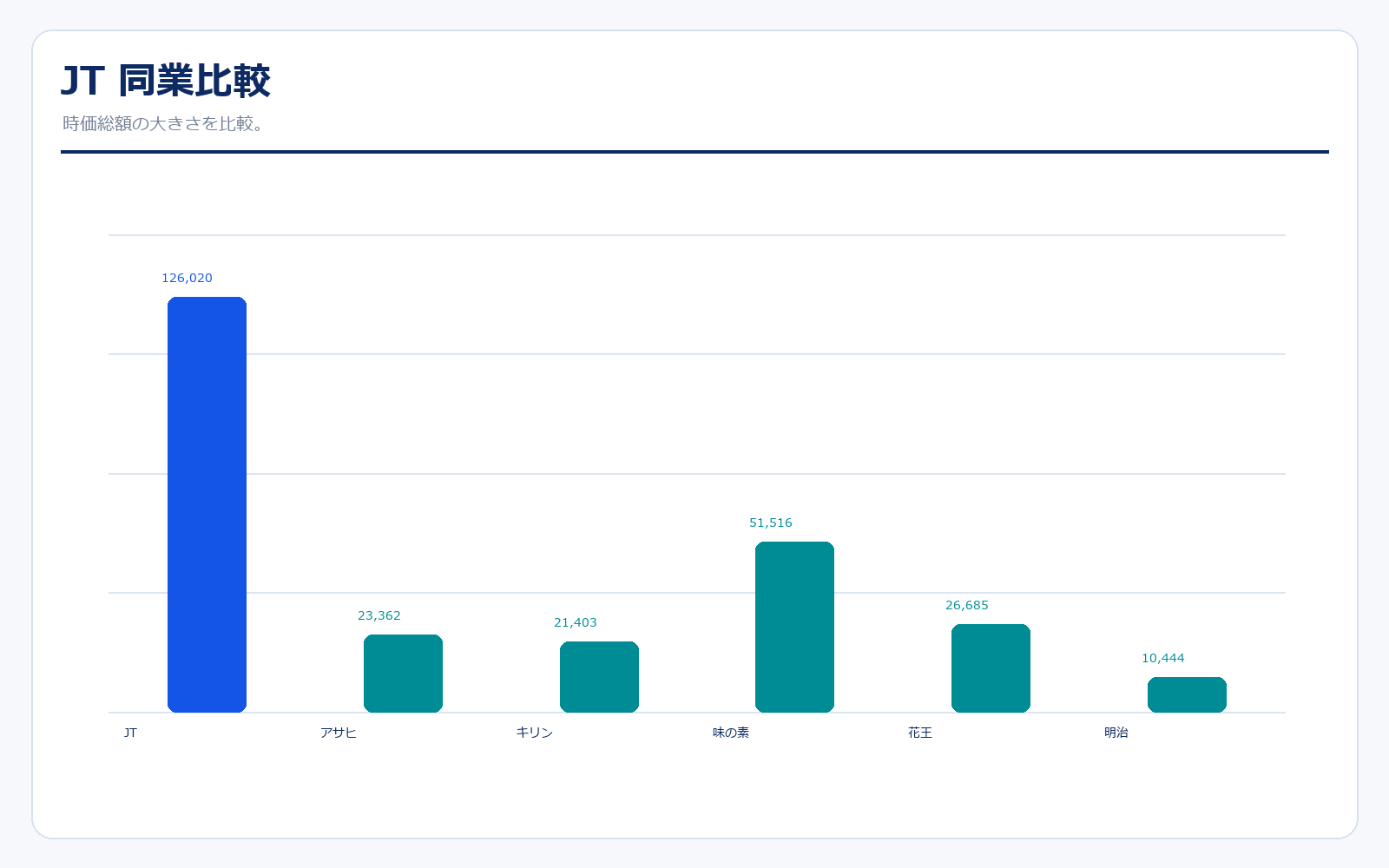

同業他社・類似企業

| 項目 | JT | アサヒGHD | キリンHD | 味の素 | 花王 | 明治HD |

|---|---|---|---|---|---|---|

| 証券コード | 2914 | 2502 | 2503 | 2802 | 4452 | 2269 |

| 時価総額 | 12兆6,020億円 | 2兆3,362億円 | 2兆1,403億円 | 5兆1,516億円 | 2兆6,685億円 | 1兆444億円 |

| 売上規模 | 3.70兆円予想 | 2.95兆円予想 | 2.48兆円予想 | 1.72兆円予想 | 1.75兆円予想 | 1.21兆円予想 |

| 営業利益率 | 24.9%予想 | 8.6%予想 | 8.6%実績 | 12.6%実績 | 10.4%予想 | 8.3%予想 |

| PER | 19.6倍 | 13.8倍 | 13.6倍 | 42.1倍 | 20.5倍 | 16.1倍 |

| PBR | 2.7倍 | 0.8倍 | 1.6倍 | 6.6倍 | 2.5倍 | 1.3倍 |

| ROE | 14.0%予想 | 6.0%予想 | 11.8%予想 | 15.6%予想 | 12.1%予想 | 8.1%予想 |

強み

JTの強みは、国内消費財企業の中でも営業利益率が非常に高く、キャッシュ創出力が大きい点です。アサヒ、キリン、明治、花王なども生活に密着した優良企業ですが、JTの営業利益率は2026年会社予想で約25%と、同業的な消費財企業と比べてもかなり高い水準です。これは、たばこ事業が規制産業であり、ブランド力と価格改定力を持ちやすいことが背景です。

また、時価総額12兆円台という規模は、日本の消費財企業の中でも大きく、流動性が高い大型株です。高配当株として新NISA層にも見られやすく、個人投資家の検索需要も強いです。海外たばこ比率が高いため、国内人口減少だけで業績を判断しなくてよい点も強みです。さらに、医薬事業の承継によって事業構造がシンプルになり、たばこ事業と加工食品事業に経営資源を集中しやすくなります。

弱み

弱みは、成長産業ではなく規制産業であることです。たばこは健康被害との関係から、各国で増税、広告規制、包装規制、販売規制の対象になりやすく、紙巻たばこの数量は長期的に減りやすいです。高利益率は魅力ですが、その利益源が規制対象であるため、PERが大きく切り上がりにくい面があります。

また、JTは海外比率が高いため、為替と地域別リスクの影響も大きくなります。円安は追い風になりやすい一方、円高局面では利益の円換算が悪化します。さらにカナダ訴訟のように、特定地域の法務リスクが一時的に大きな損失を生むことがあります。配当利回りだけを見ると魅力的でも、利益が大きく振れる年があるため、株価が高値圏にあるときほど安全域を意識したい銘柄です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

JTのアップサイドは、まず海外たばこ事業です。国内たばこ市場は数量減が続きやすい一方、海外では価格改定、ブランドポートフォリオ、買収効果によって利益を伸ばせる余地があります。2025年のようにたばこ事業の営業利益が大きく回復すると、配当の安心感も高まり、株価評価につながりやすくなります。

次にPloomを中心としたRRPの成長です。たばこ会社は紙巻だけでは長期成長を説明しにくいため、加熱式たばこや新カテゴリーへの移行が重要です。JTのRRP関連売上やPloomのシェアが伸び続けるなら、「紙巻の縮小企業」ではなく「キャッシュを出しながら次世代製品へ移行する会社」として見られやすくなります。

さらに、配当も重要なカタリストです。2026年12月期は年間配当242円予想です。業績が会社予想を上回り、増配余地が意識されると、高配当株として買われやすくなります。医薬事業の承継によって事業ポートフォリオが整理されることも、投資家にとっては評価しやすい材料です。

株価下落余地はあるか?(ダウンサイドリスク)

JTの最大のリスクは、たばこ規制です。増税、広告規制、販売規制、包装規制、禁煙政策が進むと、紙巻たばこの数量減が加速します。数量減を価格改定で補えるうちは利益を維持できますが、価格改定の限界や違法品への流出が出ると、利益率が崩れる可能性があります。

次に法務リスクです。2024年はカナダ訴訟関連の影響で利益が大きく落ち込みました。たばこ会社は世界各国で訴訟・規制にさらされるため、通常の消費財メーカーよりも突然の一時費用が出やすいです。高配当株として安定に見えても、こうしたイベントでEPSが一気に下がることがあります。

為替も重要です。JTは海外たばこ事業が大きいため、円安は業績に追い風になりやすい一方、円高に振れると海外利益の円換算が悪化します。株価が高値圏にあるときは、円高、規制ニュース、訴訟費用、RRP競争の失速が重なると下落余地が広がります。

業界全体のモメンタム

たばこ業界は、表面的には縮小産業です。先進国では喫煙率低下、健康意識の高まり、規制強化により、紙巻たばこの数量は長期的に減りやすいです。そのため、数量成長だけを期待して買う業界ではありません。

一方で、たばこ会社は価格改定力が強く、数量が減っても価格・ミックス改善で利益を維持できる局面があります。ブランド力が強く、依存性のある商品であるため、普通の食品や飲料よりも値上げが通りやすい面があります。ここが、たばこ株が高配当・高収益を維持しやすい理由です。

今後の業界モメンタムは、RRPへの移行がどれだけ進むかで変わります。加熱式たばこや電子たばこは、紙巻の減少を補う成長カテゴリーになり得ますが、競争も激しいです。JTはPloomで存在感を高めようとしていますが、世界ではPhilip Morrisなど強い競合がいます。業界全体としては、「紙巻数量減」と「RRP成長」の綱引きが続くと見るのが自然です。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2024年8月 | Vector Group買収を発表 | 米国市場への本格参入として、海外たばこ成長への期待材料。 |

| 2024年12月期 | カナダ訴訟関連影響で利益が大きく低下 | たばこ会社特有の法務リスクが見えた年。配当余力への警戒も出やすい。 |

| 2025年5月 | 医薬事業を塩野義製薬へ承継する基本契約 | 非中核事業整理により、たばこ・加工食品中心の会社として見えやすくなる。 |

| 2026年2月 | 2025年12月期決算を発表、営業利益8,670億円 | 利益回復と増配期待が株価評価を支える材料。 |

| 2026年12月期予想 | 年間配当242円予想 | 高配当株としての買い需要を支える一方、株価上昇で利回り低下には注意。 |

社長の経歴

JTの代表取締役社長は筒井武博氏です。JTは海外たばこ事業の比率が高く、国内だけでなくグローバル市場、規制対応、RRP戦略、M&A後の統合を進める経営力が重要になります。社長の経歴を見るうえでは、国内営業だけでなく、海外事業・経営企画・財務・ポートフォリオ戦略にどれだけ関わってきたかを見ると理解しやすいです。

JTの経営で特に重要なのは、紙巻たばこで生まれるキャッシュを、配当、RRP投資、海外展開、事業整理にどう配分するかです。医薬事業の承継、Vector Group買収、Ploomへの投資は、単なる個別施策ではなく、JTが今後どの領域で稼ぐ会社になるのかを示す動きです。

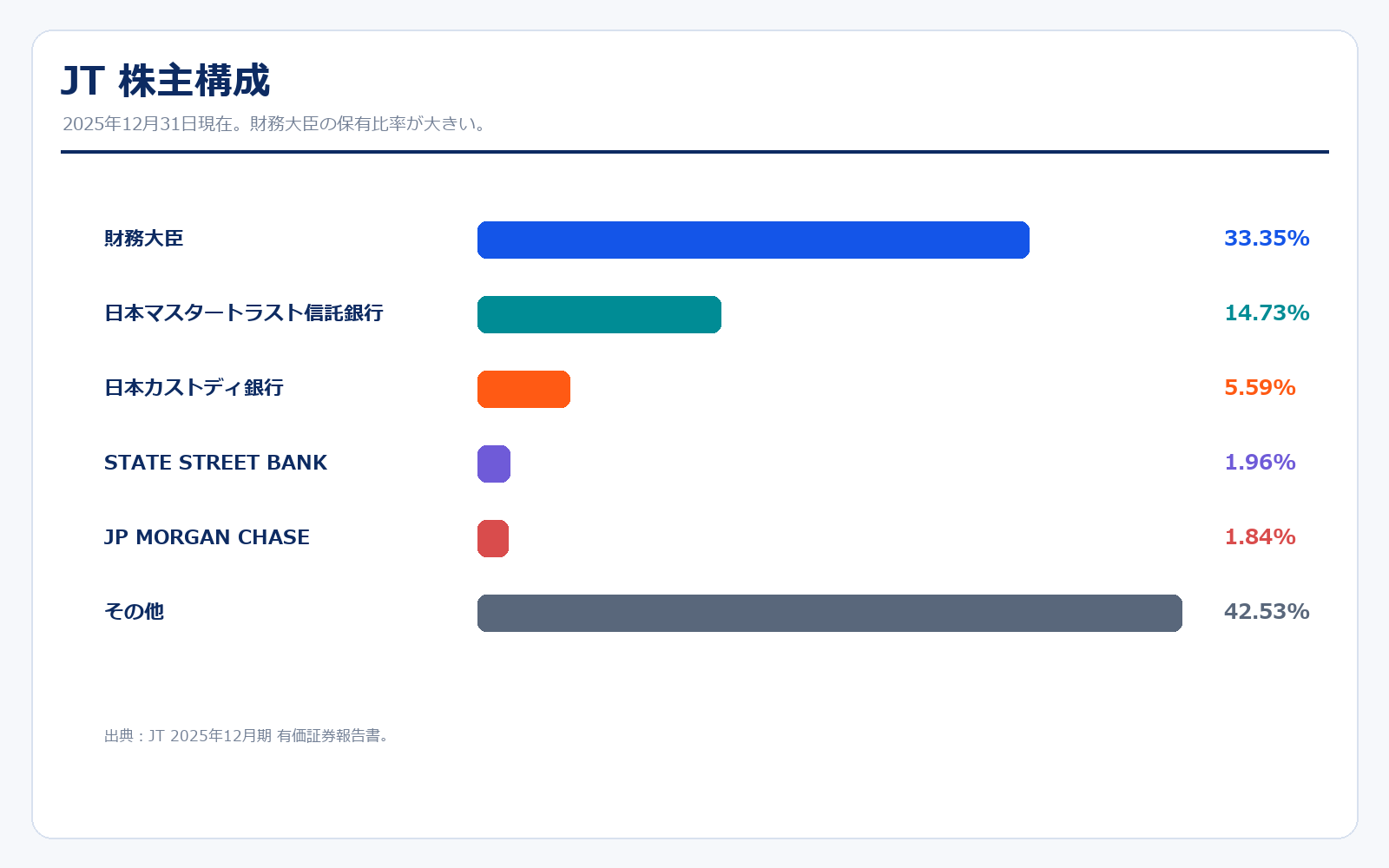

株主構成

| 株主 | 所有株式数 | 所有割合 | 見方 |

|---|---|---|---|

| 財務大臣 | 666,925千株 | 33.35% | JT法に基づき政府保有比率が大きい。普通の民間企業とは違う株主構成。 |

| 日本マスタートラスト信託銀行 | 294,634千株 | 14.73% | 年金・投信などの信託口。機関投資家資金の受け皿。 |

| 日本カストディ銀行 | 111,834千株 | 5.59% | 信託口。国内外機関投資家の保有を含む。 |

| STATE STREET BANK AND TRUST | 39,224千株 | 1.96% | 海外機関投資家系の保有。 |

| JP MORGAN CHASE BANK | 36,827千株 | 1.84% | 海外機関投資家系の保有。 |

JTの株主構成で最も特徴的なのは、財務大臣が3分の1超を保有していることです。これはJTの成り立ちと法律上の位置づけに関係しており、普通の民間企業とは違うポイントです。政府保有が大きいことは、安定株主という見方もできますが、一方で政策的な制約や売却懸念を意識する投資家もいます。

また、信託銀行や海外機関投資家も多く保有しています。高配当大型株として、国内外の機関投資家からも見られやすい銘柄です。ただし、たばこはESG上の理由で投資対象から外されることもあるため、同じ高収益企業でも評価倍率が伸びにくい面があります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、株式情報、沿革など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書

株式情報・配当

会社情報・その他資料

※リンク先はJT公式IRページおよび公式PDF、ならびに株価確認に使用した金融データです。資料名・掲載URLは変更される場合があります。

まとめ

JTは、初心者にとって「高配当で分かりやすい大型株」に見えますが、中身はかなり見るべき論点が多い会社です。良い面は、たばこ事業の高い利益率、海外事業の規模、価格改定力、配当の大きさです。特に2025年は営業利益が大きく回復し、2026年も増益・増配予想が出ているため、株価が強くなりやすい材料はあります。

一方で、規制、訴訟、ESG、紙巻数量減、為替、RRP競争というリスクもはっきりしています。高配当株として持つなら、利回りだけではなく、営業利益、EPS、配当性向、Ploom/RRPの伸び、海外価格改定の継続性を確認することが大切です。

結論として、JTは「安定配当を取りながら、海外たばこ・RRPの移行を見守る大型消費財株」です。ただし、株価が上がった後は利回り面の魅力が薄れやすく、規制・訴訟ニュースには敏感です。配当の安心感と、たばこ事業特有のリスクを両方見て判断したい銘柄です。

コメント