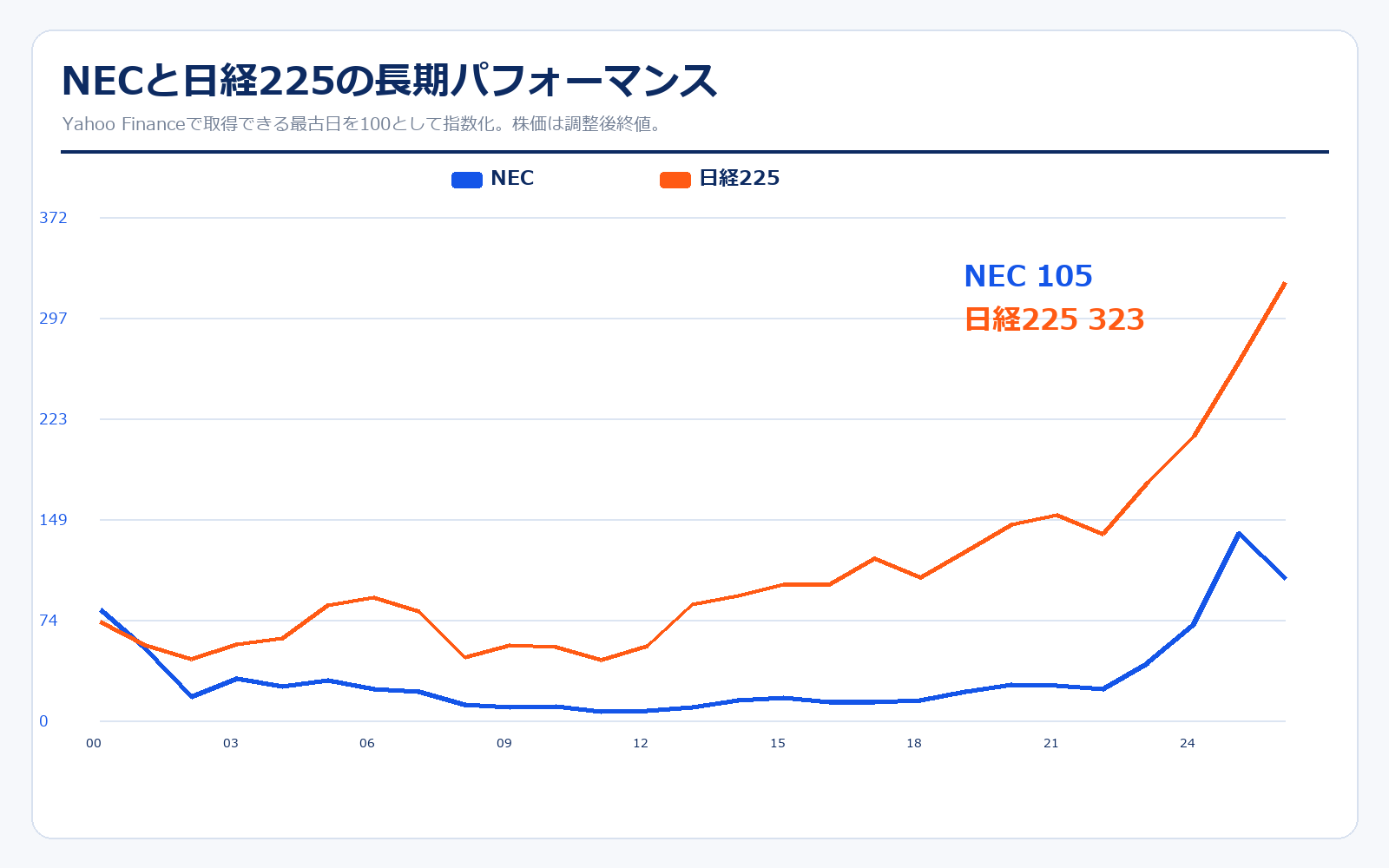

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| NEC | 3,816.43円 | 4,004.00円 | +4.9% | 約105万円 |

| 日経225 | 19,002.86円 | 61,409.29円 | +223.2% | 約323万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| NEC | 968.01円 | 4,004.00円 | +313.6% | 約414万円 |

| 日経225 | 28,084.47円 | 61,409.29円 | +118.7% | 約219万円 |

株価パフォーマンスのポイント解説

NECは2000年以降で見ると、途中に長い低迷期がありました。PC、半導体、通信機器の印象が強かった時代は、成長企業というより再建中の大型電機株として見られがちでした。ただし近年は、国内IT、デジタル政府・金融、防衛・航空宇宙、サイバーセキュリティ、AI活用を軸に評価が変わっています。分割調整後株価は開始値3,816.4円から直近4,004円となり、騰落率は約4.9%です。同期間の日経平均は約223.2%で、NECはずっと右肩上がりだったというより、構造改革後に再評価された銘柄です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1899年7月 | — | 日本初の外資系企業として、日本電気株式会社を設立。通信機器から出発。 |

| 1950〜60年代 | 要確認 | 電話交換機、通信、コンピュータへ領域を広げ、日本の情報通信インフラを支える存在に。 |

| 1977年 | 要確認 | パーソナルコンピュータ事業を本格化。後のPC-9800シリーズにつながる。 |

| 1980〜90年代 | 要確認 | 半導体、通信、PCで存在感を高める一方、事業が広がりすぎた総合電機色も強まる。 |

| 2000年代 | 要確認 | 半導体・PC・携帯端末などの競争環境が厳しくなり、事業再編と構造改革が続く。 |

| 2020年6月 | 約1.5兆円 | NTTとの資本業務提携を発表。5G・通信インフラ・国産技術の文脈で注目。 |

| 2021年4月 | 約1.7兆円 | 森田隆之氏が社長兼CEOに就任。中期経営計画2025を推進。 |

| 2024年7月 | 約3.5兆円 | NECグループ創立125周年。社会価値創造企業としてAI・セキュリティを打ち出す。 |

| 2025年4月 | 約4.3兆円 | 普通株式1株を5株に分割。個人投資家も買いやすい株価水準に。 |

| 2026年4月 | 約5.5兆円 | 2026年3月期は売上収益3.58兆円、Non-GAAP営業利益3,972億円。利益率が2桁へ。 |

| 2026年5月 | 約5.5兆円 | 中期経営計画2030を発表。AI throughout SocietyとComprehensive Security Technologiesを成長軸に。 |

NECは、創業時から通信と情報処理に強い会社です。ただし、過去にはPC、半導体、携帯端末、通信機器など幅広い事業を抱え、成長テーマが見えにくい時期もありました。現在のNECは、国内IT、デジタル政府・金融、防衛・航空宇宙、サイバーセキュリティ、AI活用に軸足を移しています。つまり、昔の電機メーカーというより、社会インフラと国家・企業のデジタル基盤を支えるIT企業として見る方が分かりやすいです。

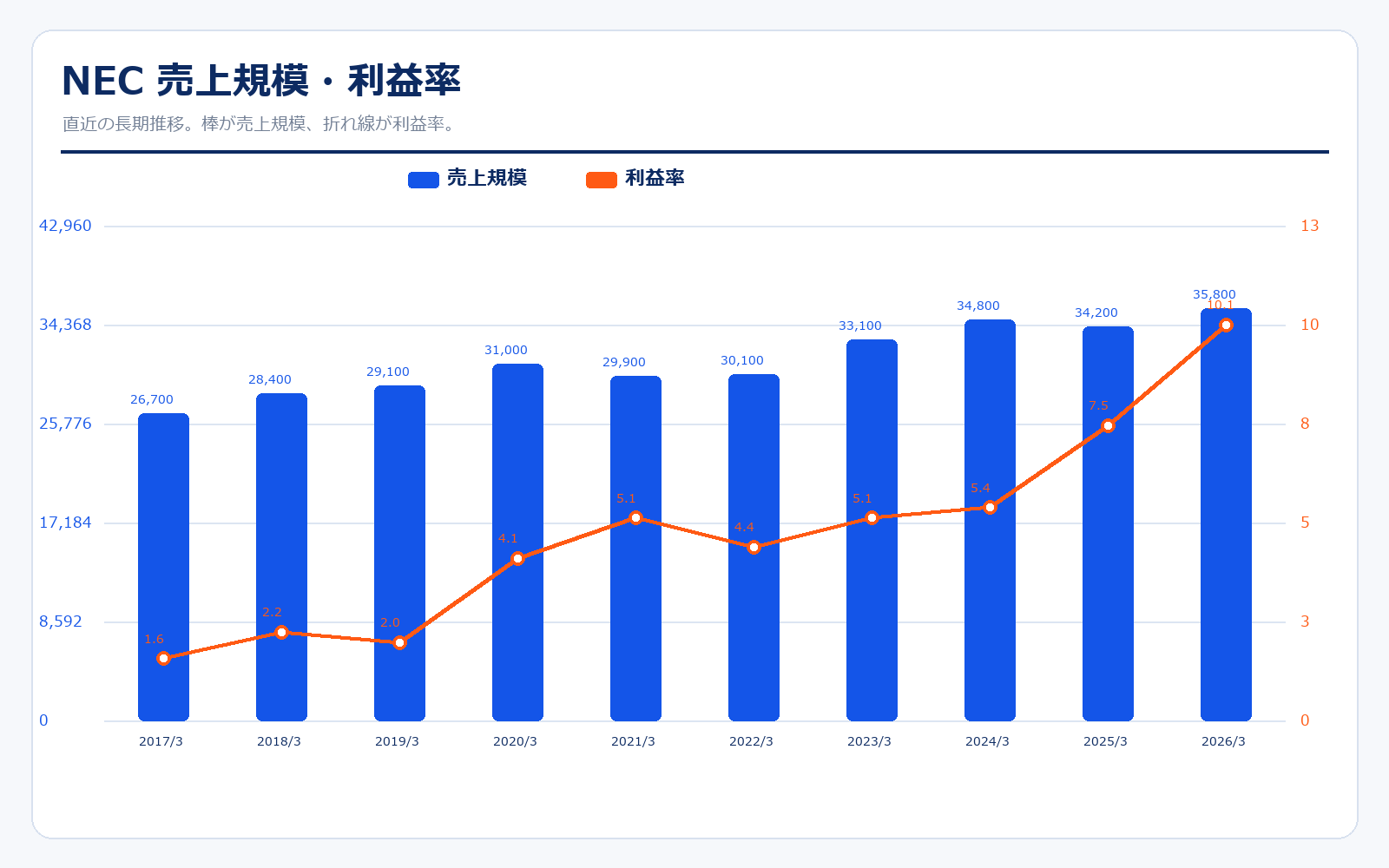

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上収益 | 営業利益 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|---|

| 2017/3 | 470円 | 6,104.3億円 | 2.67兆円 | 418.0億円 | 1.6% | 22.4倍 | 0.7倍 | 21円 |

| 2018/3 | 535円 | 6,954.4億円 | 2.84兆円 | 639.0億円 | 2.2% | 15.2倍 | 0.8倍 | 35.31円 |

| 2019/3 | 676.9円 | 8,796.7億円 | 2.91兆円 | 578.0億円 | 2.0% | 22.2倍 | 1.0倍 | 30.55円 |

| 2020/3 | 725.1円 | 9,417.1億円 | 3.10兆円 | 1,276.0億円 | 4.1% | 9.4倍 | 1.0倍 | 77円 |

| 2021/3 | 1,213.7円 | 1.63兆円 | 2.99兆円 | 1,538.0億円 | 5.1% | 10.9倍 | 1.3倍 | 111.44円 |

| 2022/3 | 976円 | 1.33兆円 | 3.01兆円 | 1,325.0億円 | 4.4% | 9.4倍 | 0.9倍 | 103.71円 |

| 2023/3 | 988.7円 | 1.33兆円 | 3.31兆円 | 1,704.0億円 | 5.1% | 11.6倍 | 0.8倍 | 84.90円 |

| 2024/3 | 2,153.2円 | 2.87兆円 | 3.48兆円 | 1,880.0億円 | 5.4% | 19.2倍 | 1.5倍 | 112.25円 |

| 2025/3 | 3,117円 | 4.15兆円 | 3.42兆円 | 2,565.0億円 | 7.5% | 23.7倍 | 2.1倍 | 131.50円 |

| 2026/3 | 3,846円 | 5.12兆円 | 3.58兆円 | 3,599.0億円 | 10.1% | 19.0倍 | 2.3倍 | 202.95円 |

| 直近 2026年5月15日 | 4,004円 | 5.35兆円 | 3.50兆円予想 | 4,200.0億円予想 | 12.0%予想 | 18.8倍予想 | 2.4倍 | 213.43円予想 |

主な出典: 2026年3月期 決算短信、 2026年3月期 決算説明資料、 中期経営計画2030、 Yahoo!ファイナンス 株価時系列

業績推移のポイント

NECの見どころは、売上が急拡大していることよりも、利益率が上がっていることです。2026年3月期は売上収益3兆5,827億円、調整後営業利益3,868億円、Non-GAAP営業利益3,972億円となり、利益率が2桁台に乗りました。国内ITの採算改善、BluStellarの伸び、低採算事業の整理、防衛・航空宇宙の拡大が効いています。2027年3月期は売上収益3.5兆円とやや減収予想ですが、Non-GAAP営業利益は4,200億円、利益率12.0%を見込んでおり、株価は「減収でも利益率が上がる会社」に変われるかを見ています。

セグメント別の売上げ詳細

| セグメント | 売上収益 | 構成比 | 調整後営業利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| ITサービス | 2.51兆円 | 70.0% | 3,367.0億円 | 13.4% | 国内IT、NEC BluStellar、DGDF、Abeamなど。利益率改善の中心。 |

| 社会インフラ | 9,353.0億円 | 26.1% | 743.0億円 | 7.9% | 通信、航空宇宙・防衛、海底ケーブル、国家安全保障領域。 |

| その他 | 1,385.0億円 | 3.9% | -41.0億円 | -3.0% | その他事業。全体への寄与は小さく、収益性は低い。 |

| 調整額 | — | 調整 | -201.0億円 | 調整 | 全社費用・消去など。 |

| 連結合計 | 3.58兆円 | 100.0% | 3,868.0億円 | 10.8% | 会社資料のAdjusted Operating Profit。Non-GAAP営業利益は3,972億円。 |

セグメント別の売上げ詳細のポイント

NECの利益の中心はITサービスです。国内ITは公共、金融、企業向けの基幹システムやモダナイゼーション需要を取り込み、BluStellarの比率上昇で利益率が改善しています。一方、社会インフラは通信サービスの構造改革が続く一方で、航空宇宙・防衛が伸びています。とくに中期経営計画2030では、AIと包括的セキュリティを成長軸に置いており、防衛、サイバー、デジタルインフラをまとめて説明できる点がNECらしい強みです。

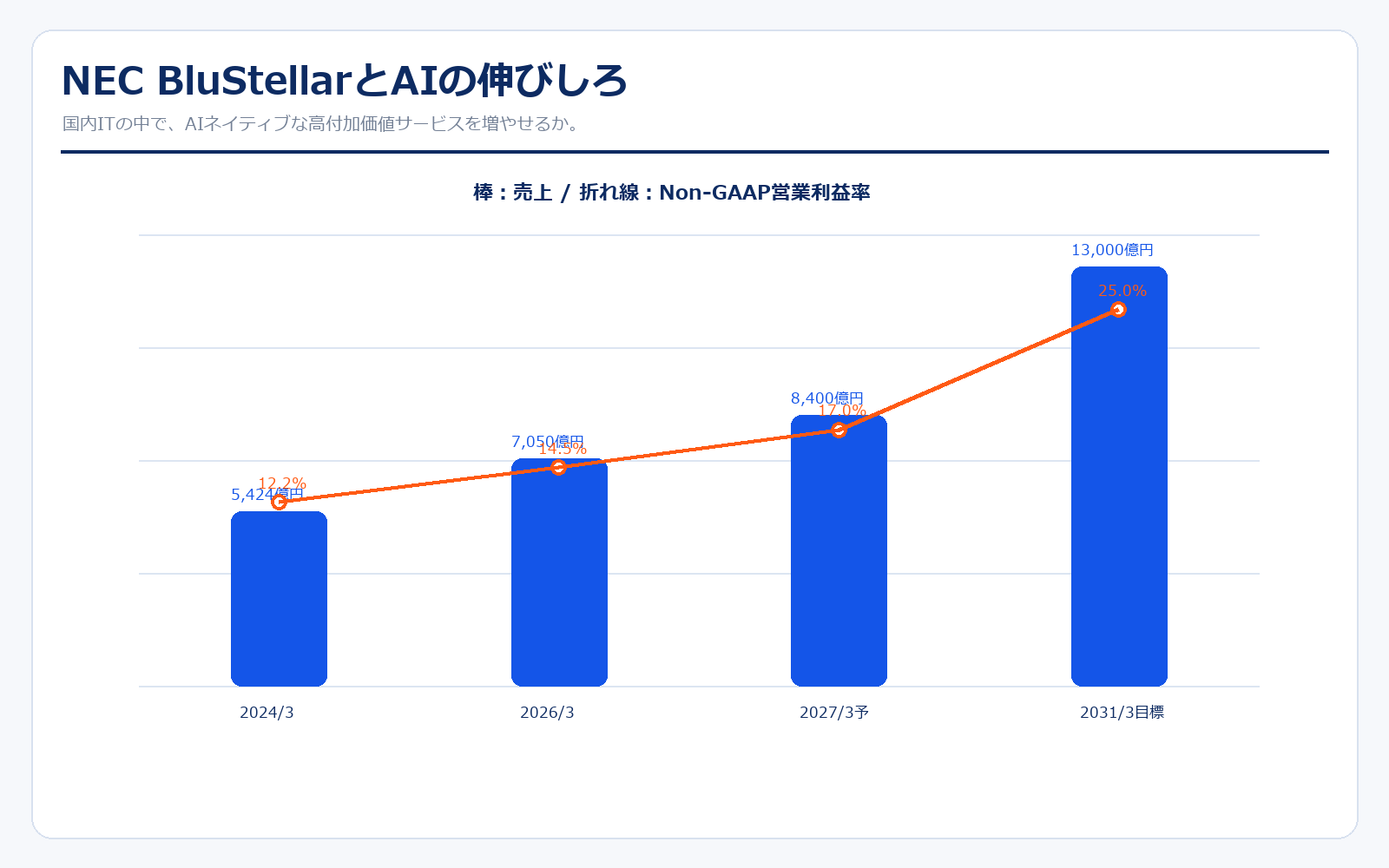

NEC BluStellar・AI・防衛の成長余地

BluStellarは、NECがAI時代の価値創造モデルとして打ち出している重点領域です。2026年3月期の国内ITにおけるBluStellar売上は7,050億円、Non-GAAP営業利益率は14.5%まで上がりました。2027年3月期会社予想では売上8,400億円、利益率17.0%、2031年3月期目標では売上1.3兆円、利益率25%が示されています。ここが伸びるほど、NECは単なる受託SIではなく、AI実装、データ活用、セキュリティ、運用まで含めた高付加価値サービス企業として評価されやすくなります。

同業他社・類似企業

| 項目 | NEC | 富士通 | NTTデータG | 野村総研 | SCSK | 日立製作所 |

|---|---|---|---|---|---|---|

| 証券コード | 6701 | 6702 | 9613 | 4307 | 9719 | 6501 |

| 時価総額 | 5兆4,624億円 | 5兆5,968億円 | 5兆5,609億円 | 2兆5,179億円 | 1兆7,785億円 | 21兆8,251億円 |

| 売上規模 | 3.5兆円予想 | 3.51兆円予想 | 4.94兆円予想 | 8,500億円予想 | 7,900億円予想 | 11.1兆円予想 |

| 営業利益率 | 12.0%予想 | 11.8%予想 | 10.6%予想 | 20.6%予想 | 10.8%予想 | 11.9%予想 |

| PER | 18.8倍予想 | 18.0倍 | 27.8倍 | 20.9倍 | 28.0倍 | 25.5倍 |

| PBR | 2.4倍 | 2.8倍 | 3.0倍 | 5.7倍 | 5.6倍 | 3.3倍 |

| ROE | 12.3% | 15.3% | 10.9% | 27.4% | 20.0% | 12.9% |

強み

NECの強みは、公共・金融・社会インフラに深く入り込んでいることです。富士通やNTTデータと同じITサービス株として見られますが、NECは防衛、航空宇宙、海底ケーブル、通信インフラ、サイバーセキュリティまで含めて語れる点が違います。AI時代に単純なシステム開発が自動化されるリスクがある一方で、国家安全保障やミッションクリティカルな運用は、信頼性、責任分界、セキュリティが重くなります。ここはNECのブランドと実績が生きる領域です。

弱み

弱みは、成長テーマが強くなった分、期待も高くなっていることです。PBRは昔のNECと比べて高く、単なる割安株として買う局面ではありません。また、AIがSI業務を効率化するほど、従来型の開発単価や人月商売は圧迫される可能性があります。通信サービスは構造改革の効果が出ているものの、5G関連の競争環境は楽ではありません。さらに防衛・公共案件は政策や予算に左右され、プロジェクト遅延が出ると利益率に影響します。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇材料の見方

- BluStellar売上と利益率が会社目標どおり伸びること。2031年3月期に売上1.3兆円、利益率25%を狙えるなら、NECの評価軸は変わります。

- 防衛・航空宇宙、サイバーセキュリティ、海底ケーブルなど、国家安全保障に近い領域で受注が増えること。

- 2027年3月期の減収予想でも、Non-GAAP営業利益率12%へ改善すること。売上より利益率の改善が確認されると評価されやすいです。

- AIでシステム開発の生産性が上がり、単価下落ではなく利益率上昇につなげられること。

- 株式分割後も個人投資家と海外投資家の関心が続き、流動性が高まること。

株価下落余地はあるか?(ダウンサイドリスク)

注意したいリスク

- AIによって従来型SIの価値が下がるリスク。NEC自身も中期計画でこの市場懸念に触れています。

- 公共・防衛案件の遅延や採算悪化。大型案件は利益率への影響が大きく、予算や政策にも左右されます。

- BluStellarの成長目標が高いこと。実績が目標に届かない場合、成長株としての評価が下がる可能性があります。

- 海外DGDF事業のPMIや不採算案件。欧州・北米展開は伸びしろである一方、統合や採算管理が課題です。

- バリュエーションの切り上がり。利益率改善を織り込んだ株価になっているため、決算未達への反応は大きくなりやすいです。

業界全体のモメンタム

NECを取り巻く業界の追い風は、AI、サイバーセキュリティ、政府・自治体DX、防衛費増加、デジタルインフラ強化です。中期経営計画2030では、AIサービス市場が大きく拡大し、同時にセキュリティの重要性も高まると説明されています。ポイントは、AIによってSIが不要になるのではなく、AIを安全に業務へ入れるための設計、運用、セキュリティ、ガバナンスの価値が上がるかどうかです。NECはこの領域を取れる会社ですが、富士通、NTTデータ、外資クラウド、コンサル勢との競争も激しくなります。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 1899年7月 | 日本電気株式会社を設立 | 通信機器を出発点に、現在のIT・通信インフラ企業へつながる。 |

| 2020年6月 | NTTとの資本業務提携 | 国内通信インフラ、5G、国産技術の文脈で注目された。 |

| 2021年4月 | 森田隆之氏が社長兼CEOに就任 | 中期経営計画2025の実行、構造改革、利益率改善が評価軸に。 |

| 2025年4月 | 1株を5株に株式分割 | 株価水準が下がり、個人投資家の参加余地が広がった。 |

| 2026年4月 | 2026年3月期決算で利益率2桁へ | 国内ITと防衛・社会インフラの伸びが評価された。 |

| 2026年5月 | 中期経営計画2030を発表 | AI throughout Societyと包括的セキュリティが次の株価テーマに。 |

社長の経歴

NECの代表執行役社長兼CEOは森田隆之氏です。公式プロフィールによると、森田氏は1983年にNECへ入社し、海外事業、CFO、代表取締役などを経て、2021年4月に社長兼CEOへ就任しました。中期経営計画2025では、戦略とカルチャーを両方変える経営を進め、利益率改善と企業価値向上につなげました。2026年からの中期経営計画2030では、AIとサイバーセキュリティを中核に、ITサービスと社会インフラの成長を加速する方針です。投資家目線では、森田氏の経歴は財務・海外・事業再編の色が強く、NECを低採算の総合電機から高収益IT・社会インフラ企業へ変えられるかが焦点です。

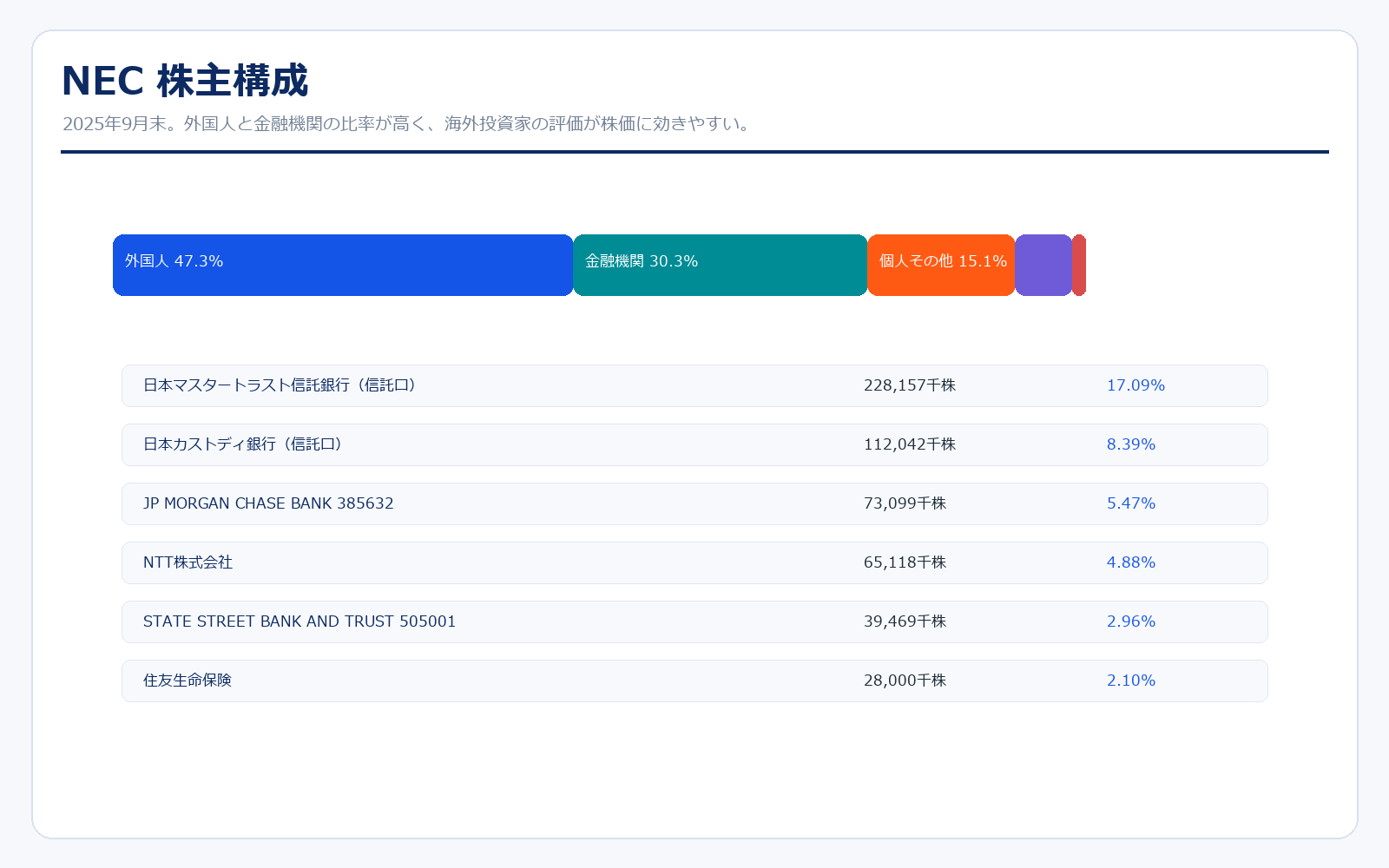

株主構成

| 株主名 | 持株数 | 持株比率 |

|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 228,157千株 | 17.09% |

| 日本カストディ銀行(信託口) | 112,042千株 | 8.39% |

| JP MORGAN CHASE BANK 385632 | 73,099千株 | 5.47% |

| NTT株式会社 | 65,118千株 | 4.88% |

| STATE STREET BANK AND TRUST 505001 | 39,469千株 | 2.96% |

| 住友生命保険 | 28,000千株 | 2.10% |

| STATE STREET BANK WEST CLIENT | 27,631千株 | 2.07% |

| GOVERNMENT OF NORWAY | 20,272千株 | 1.52% |

NECは外国人持株比率が47.32%、金融機関が30.29%と、機関投資家の評価を受けやすい株主構成です。海外投資家は、AI、サイバー、防衛、利益率改善、資本効率を重視しやすいため、決算で利益率や中期計画の進捗が確認されると買われやすい一方、成長目標への不安が出ると売られやすくなります。個人投資家は、株価の短期材料だけでなく、BluStellar比率、社会インフラの受注、Non-GAAP営業利益率、ROICを追うと理解しやすいです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、中期経営計画、株式情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

株式情報・株主構成

会社情報・経営情報

※リンク先はNEC公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。