東京エレクトロンは、日本を代表する半導体製造装置メーカーです。半導体株というと値動きの大きさに目が行きがちですが、銘柄分析では「半導体のどの工程で強いのか」「装置投資の回復がどの数字に出ているのか」「高い利益率が続くのか」を分けて見ると理解しやすくなります。

この記事では、公式決算資料、業績予想、株式情報、会社沿革、Yahoo!ファイナンスの調整後株価を使い、東京エレクトロンの株価、業績、製品構成、市場環境、同業比較、リスクを整理します。

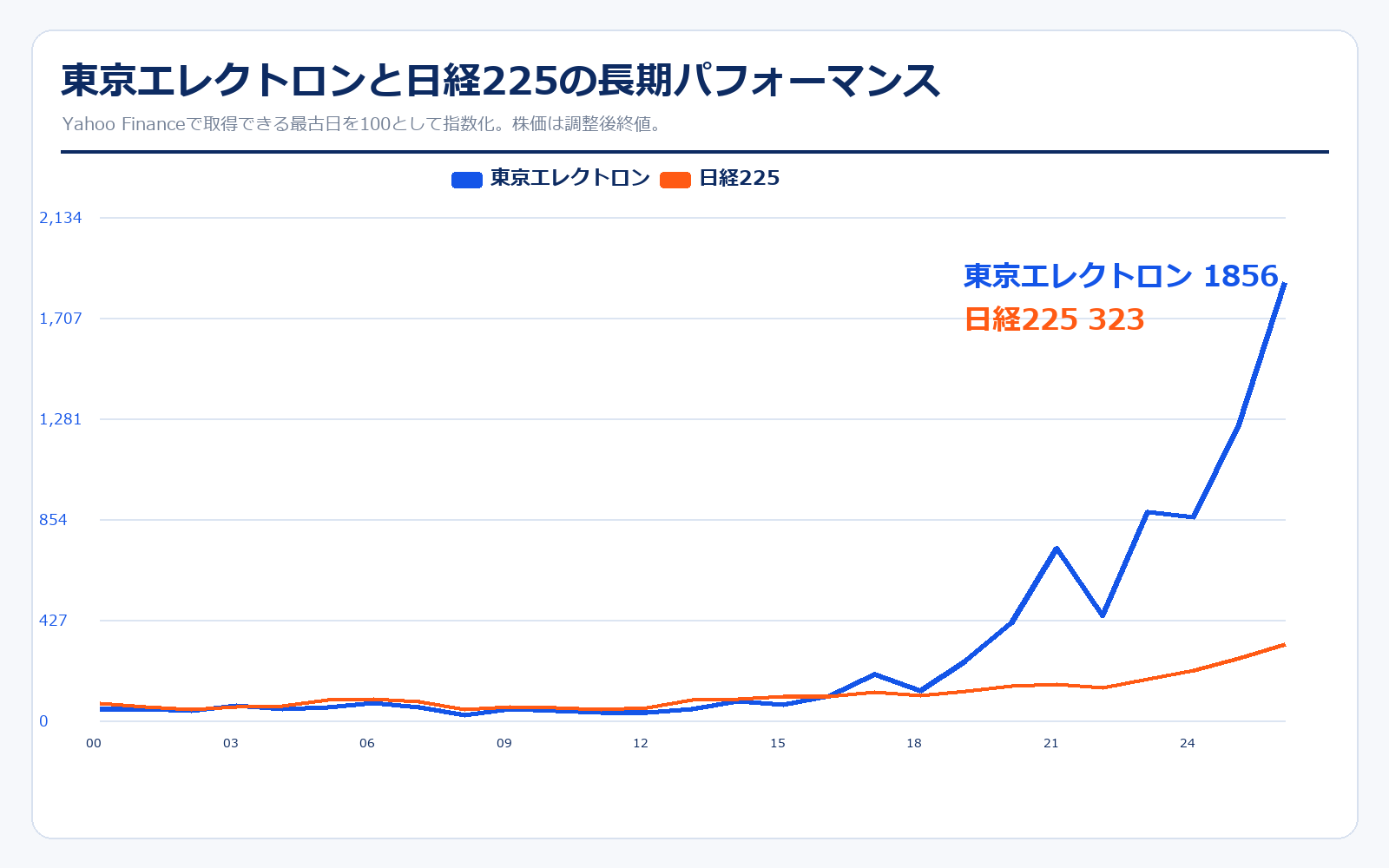

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 東京エレクトロン | 2,709.69円 | 50,290.00円 | +1755.9% | 約1856万円 |

| 日経225 | 19,002.86円 | 61,409.29円 | +223.2% | 約323万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 東京エレクトロン | 13,681.43円 | 50,290.00円 | +267.6% | 約368万円 |

| 日経225 | 28,084.47円 | 61,409.29円 | +118.7% | 約219万円 |

株価パフォーマンスのポイント解説

東京エレクトロンの株価は、半導体製造装置市場の拡大とともに長期で大きく上昇してきました。特に2020年代に入ってからは、AIサーバー、先端ロジック、DRAM/HBMなどの投資テーマが重なり、日本株の中でも代表的な半導体大型株として見られるようになっています。

ただし、半導体装置株は「良い会社だから一直線に上がる」タイプではありません。顧客である半導体メーカーの設備投資が増える局面では売上・利益・株価が強くなりやすい一方、投資延期や在庫調整が起きると、業績より先に株価が大きく調整します。だからこそ、株価だけでなく、WFE市場、受注、粗利率、研究開発投資を同時に見る必要があります。

歴史と成り立ち

東京エレクトロンは、もともと半導体関連機器の輸入販売から始まり、製造・開発・グローバルサポートへ広げてきた会社です。単なる商社ではなく、半導体製造の重要工程を押さえるメーカーへ進化してきたことが、現在の高い収益性につながっています。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| <strong>1963年11月</strong> | — | 東京放送の出資により、東京都港区赤坂に資本金500万円で東京エレクトロン研究所を設立。 |

| <strong>1964年</strong> | — | 米国サームコ社から拡散炉の輸入販売代理権を獲得。半導体製造装置の商社として基盤を作る。 |

| <strong>1965年</strong> | — | 米国フェアチャイルド社とICテスタの代理店契約。半導体検査領域にも接点を持つ。 |

| <strong>1978年</strong> | — | 東京エレクトロン株式会社へ商号変更。日本初のICテストセンターも開設。 |

| <strong>1980年</strong> | — | 東京証券取引所市場第二部に上場。 |

| <strong>1984年</strong> | — | 東京証券取引所市場第一部に指定替え。 |

| <strong>1986年</strong> | — | 半導体製造装置の輸出を開始。海外市場での成長余地を広げる。 |

| <strong>1991年</strong> | — | 半導体製造装置メーカー売上高世界ランキングで3年連続1位。 |

| <strong>1994年</strong> | — | 世界各国に現地法人を設立し、直接販売・サポート体制を強化。 |

| <strong>2015年</strong> | 約7,242億円 | 中期経営計画と財務モデルを策定し、新生TELとして再出発。 |

| <strong>2022年3月</strong> | 約8.7兆円 | 前中期経営計画を2年前倒しで達成。成長投資と収益性の高さが評価される。 |

| <strong>2022年4月</strong> | 約8.5兆円 | 東京証券取引所の市場再編によりプライム市場へ移行。 |

| <strong>2023年4月</strong> | 約6.7兆円 | 普通株式1株を3株に株式分割。投資単位が下がり個人投資家も参加しやすくなる。 |

| <strong>2025年4月</strong> | 約9.5兆円 | 先端ロジック、DRAM、フィールドソリューション需要を取り込み、業績回復局面へ。 |

| <strong>2026年4月</strong> | 約20.2兆円 | 2026年3月期決算を発表。売上高2兆4,435億円、当期純利益5,744億円で過去最高水準。 |

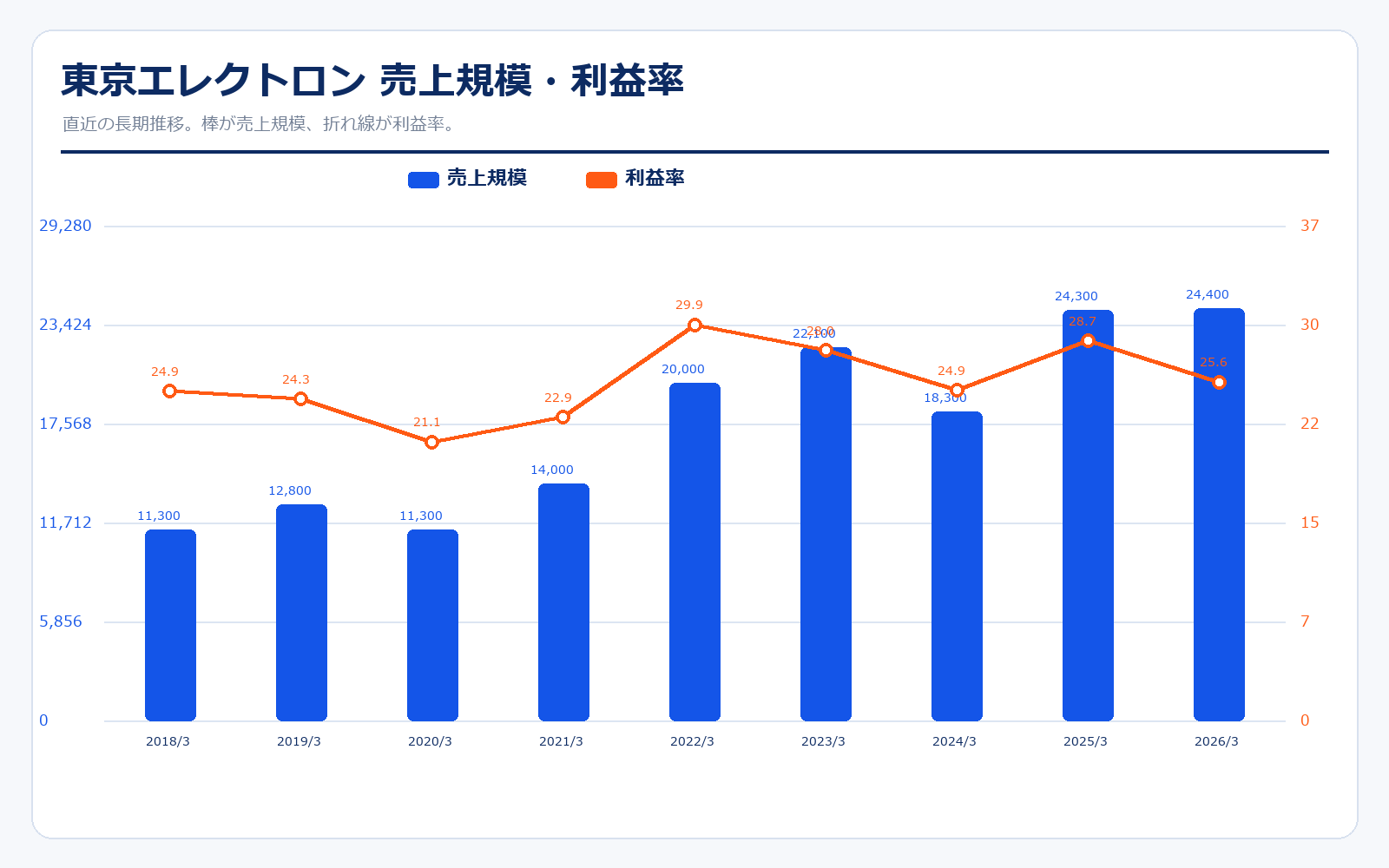

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/03 | 5,352.2円 | 25,242.8億円 | 11,300.0億円 | 24.9% | 12.9倍 | 3.4倍 | 415.16円 |

| 2019/03 | 4,484.4円 | 21,150.0億円 | 12,800.0億円 | 24.3% | 8.9倍 | 2.5倍 | 504.53円 |

| 2020/03 | 5,866.1円 | 27,666.5億円 | 11,300.0億円 | 21.1% | 15.0倍 | 3.3倍 | 390.19円 |

| 2021/03 | 13,793.5円 | 65,054.4億円 | 14,000.0億円 | 22.9% | 26.5倍 | 6.4倍 | 520.73円 |

| 2022/03 | 19,101.8円 | 90,090.4億円 | 20,000.0億円 | 29.9% | 20.4倍 | 6.7倍 | 935.95円 |

| 2023/03 | 15,136.8円 | 71,389.8億円 | 22,100.0億円 | 28.0% | 15.0倍 | 4.5倍 | 1,007.82円 |

| 2024/03 | 37,860.2円 | 178,561.2億円 | 18,300.0億円 | 24.9% | 48.3倍 | 10.0倍 | 783.75円 |

| 2025/03 | 19,725.5円 | 93,032.1億円 | 24,300.0億円 | 28.7% | 16.7倍 | 4.9倍 | 1,182.40円 |

| 直近 2026年5月15日 | 50,290.0円 | 23.7兆円 | 通期会社予想なし(上期1兆5,700億円予想) | 通期会社予想なし(上期27.5%予想) | 40.1倍(実績EPS) | 11.2倍 | 通期会社予想なし(上期721.12円予想) |

主な出典:東京エレクトロン 業績ハイライト、2026年3月期 決算短信、2026年3月期 決算説明会資料、Yahoo!ファイナンス 株価時系列

業績推移のポイント

2026年3月期の売上高は2兆4,435億円で、会社資料では過去最高の売上高です。一方、営業利益は6,249億円で前期比10.4%減、営業利益率は25.6%でした。つまり、売上は高水準でも、粗利率や販管費、研究開発費の増加によって利益率は前期より低下しています。

ここが初心者には大事です。半導体装置株は「売上が伸びたから全部OK」ではなく、粗利率と営業利益率をセットで見る必要があります。2027年3月期上期予想では売上高1兆5,700億円、営業利益4,310億円、営業利益率27.5%を見込んでおり、上期だけを見ると収益性の回復を会社が見込んでいます。通期予想は開示されていないため、上期実績と下期の会社コメントが株価の焦点になります。

事業別の売上構造

| 領域 | 売上高 | 構成比 | 領域別利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 新規装置など | 1兆8,175億円(概算) | 74.4% | 記載なし | 記載なし | コータ/デベロッパ、エッチング、成膜、洗浄、ボンディングなど。連結売上高からフィールドソリューション売上を差し引いて概算。 |

| フィールドソリューション | 6,260億円 | 25.6% | 記載なし | 記載なし | パーツ・サービス、改造、中古装置など。顧客の工場稼働率上昇で前期比16.3%増。 |

| 連結合計 | 2兆4,435億円 | 100.0% | 6,249億円 | 25.6% | 連結営業利益。単一セグメントに近い開示のため、領域別利益は会社資料上は記載なし。 |

事業別の売上構造のポイント

東京エレクトロンを見る時は、新規装置とフィールドソリューションを分けると分かりやすいです。新規装置は半導体メーカーの設備投資に強く連動します。AI半導体、先端ロジック、DRAM/HBMなどの投資が増えると、コータ/デベロッパ、エッチング、成膜、洗浄、ボンディングなどの売上が伸びやすくなります。

一方、フィールドソリューションは、すでに顧客工場に入っている装置のパーツ、サービス、改造です。2026年3月期は6,260億円で前期比16.3%増でした。これは、顧客の工場稼働率が上がると部品交換や保守需要が増えやすいからです。新規装置ほど派手ではありませんが、装置の累積設置台数が増えるほど売上の土台になりやすい領域です。

市場環境と成長ドライバー

| 項目 | 会社資料の見方 | 投資家が見るポイント |

|---|---|---|

| WFE市場 | 2026〜2027年は年1500〜1700億ドルレンジ | 2025年比+20%以上。装置メーカー全体の追い風。 |

| 先端デバイス向け | +30%以上の成長想定 | AIサーバー、先端ロジック、DRAM/HBMが牽引。 |

| 塗布・現像 | シェア90%以上 | 2027年3月期売上は前年比+50%以上を会社が見込む。 |

| エッチング | 絶縁膜エッチングでシェア50%以上 | HARC工程、配線工程、GAA工程など微細化の難所。 |

| アドバンストパッケージング | 2026年3月期売上実績 約2,000億円 | 2027年3月期は前年比+60%以上を見込む。 |

市場環境のポイント

会社は、2026〜2027年のWFE市場を年1,500〜1,700億ドルレンジ、2025年比で20%以上の増加と見ています。さらに、先端デバイス向けは30%以上の成長を想定しています。東京エレクトロンにとって重要なのは、市場が伸びるだけでなく、同社が強い工程で需要が出ていることです。

塗布・現像はマーケットシェア90%以上、エッチングは絶縁膜エッチングで50%以上とされています。さらに先端パッケージングでは、2026年3月期の売上実績が約2,000億円、2027年3月期は前年比60%以上の成長を見込んでいます。AI半導体では前工程だけでなく後工程・パッケージングも重要になるため、この領域の伸びは中期の見どころです。

業績予想と進捗

| 期間 | 売上高 | 営業利益 | 営業利益率 | 当期純利益 | EPS |

|---|---|---|---|---|---|

| 2026年3月期 上期実績 | 1兆1,797億円 | 3,031億円 | 25.7% | 2,416億円 | 527.31円 |

| 2026年3月期 下期実績 | 1兆2,639億円 | 3,217億円 | 25.5% | 3,328億円 | 記載なし |

| 2026年3月期 通期実績 | 2兆4,435億円 | 6,249億円 | 25.6% | 5,744億円 | 1,254.57円 |

| 2027年3月期 上期予想 | 1兆5,700億円 | 4,310億円 | 27.5% | 3,280億円 | 721.12円 |

予想を見るポイント

東京エレクトロンは2027年3月期から、業績予想を従来の通期予想ではなく半期分の開示へ変更しています。これは投資家にとって重要です。通期EPSや通期営業利益が見えにくくなるため、株価評価では「上期予想をどれだけ上回るか」「下期の受注・出荷見通しがどのタイミングで強くなるか」がより重視されます。

上期予想だけを見ると、売上高は前年上期比で大きく伸び、営業利益率も27.5%へ改善する見通しです。会社資料では、AIサーバー向け需要、DRAM・先端ロジックを中心とした出荷増加が説明されています。つまり、株価上昇には、単なる半導体テーマではなく、この会社計画を上回る進捗が必要です。

研究開発費・設備投資

| 項目 | 2025年3月期 | 2026年3月期 | 2027年3月期予想 | 見方 |

|---|---|---|---|---|

| 研究開発費 | 2,500億円 | 2,778億円 | 3,300億円予想 | 競争力を維持するため、研究開発投資をさらに増やす計画。 |

| 設備投資 | 1,621億円 | 2,160億円 | 1,900億円予想 | 宮城・熊本・東北など開発、生産、物流のインフラを拡充。 |

| 減価償却費 | 621億円 | 809億円 | 1,000億円予想 | 設備投資の増加に伴い固定費も増えるため、売上成長が必要。 |

投資計画のポイント

半導体製造装置メーカーは、いま儲かっているかだけでなく、次世代工程に向けた研究開発投資ができているかが重要です。東京エレクトロンは2027年3月期に研究開発費3,300億円、設備投資1,900億円を計画しています。これは、AI半導体や先端メモリの工程が複雑化する中で、製品競争力を維持するための投資です。

ただし、投資が増えれば固定費や減価償却費も増えます。売上が伸びている時は問題になりにくいですが、装置投資サイクルが下向きになると、利益率の重しになります。つまり、研究開発費の増加は長期では強みですが、短期では利益率を押し下げる要因にもなります。

キャッシュフロー・株主還元

| 決算期 | 営業CF | 投資CF | フリーCF | 財務CF | 現金及び現金同等物 |

|---|---|---|---|---|---|

| 2026年3月期 | 5,397億円 | -965億円 | 4,432億円 | -4,254億円 | 5,054億円 |

| 2025年3月期 | 5,822億円 | -1,696億円 | 4,126億円 | -3,888億円 | 4,851億円 |

| 決算期 | 年間配当 | 状態 | 見方 |

|---|---|---|---|

| 2022年3月期 | 467.67円 | 分割調整後 | 配当性向50%目安の方針 |

| 2023年3月期 | 570.33円 | 記念配当含む | 2023年4月に1株を3株へ分割 |

| 2024年3月期 | 393.00円 | 減益局面 | 業績連動のため配当も下がる |

| 2025年3月期 | 592.00円 | 回復局面 | 利益回復に応じて増配 |

| 2026年3月期 | 628.00円 | 過去最高水準 | 中間264円、期末364円 |

| 2027年3月期 | 中間361円予定 | 期末未定 | 通期業績予想の開示時に期末を発表予定 |

キャッシュフローのポイント

2026年3月期は営業キャッシュフロー5,397億円、投資キャッシュフローはマイナス965億円で、フリーキャッシュフローは約4,432億円です。利益が出ているだけでなく、現金もしっかり残っています。ここは大型半導体装置株として安心材料です。

株主還元は、親会社株主に帰属する当期純利益に対する配当性向50%を目安とする方針です。2026年3月期の年間配当は628円で、2027年3月期は中間361円を予定しています。業績連動型なので、利益が伸びれば配当も伸びやすい一方、装置投資サイクルが悪化すれば配当も下がりやすい点は押さえておきたいです。

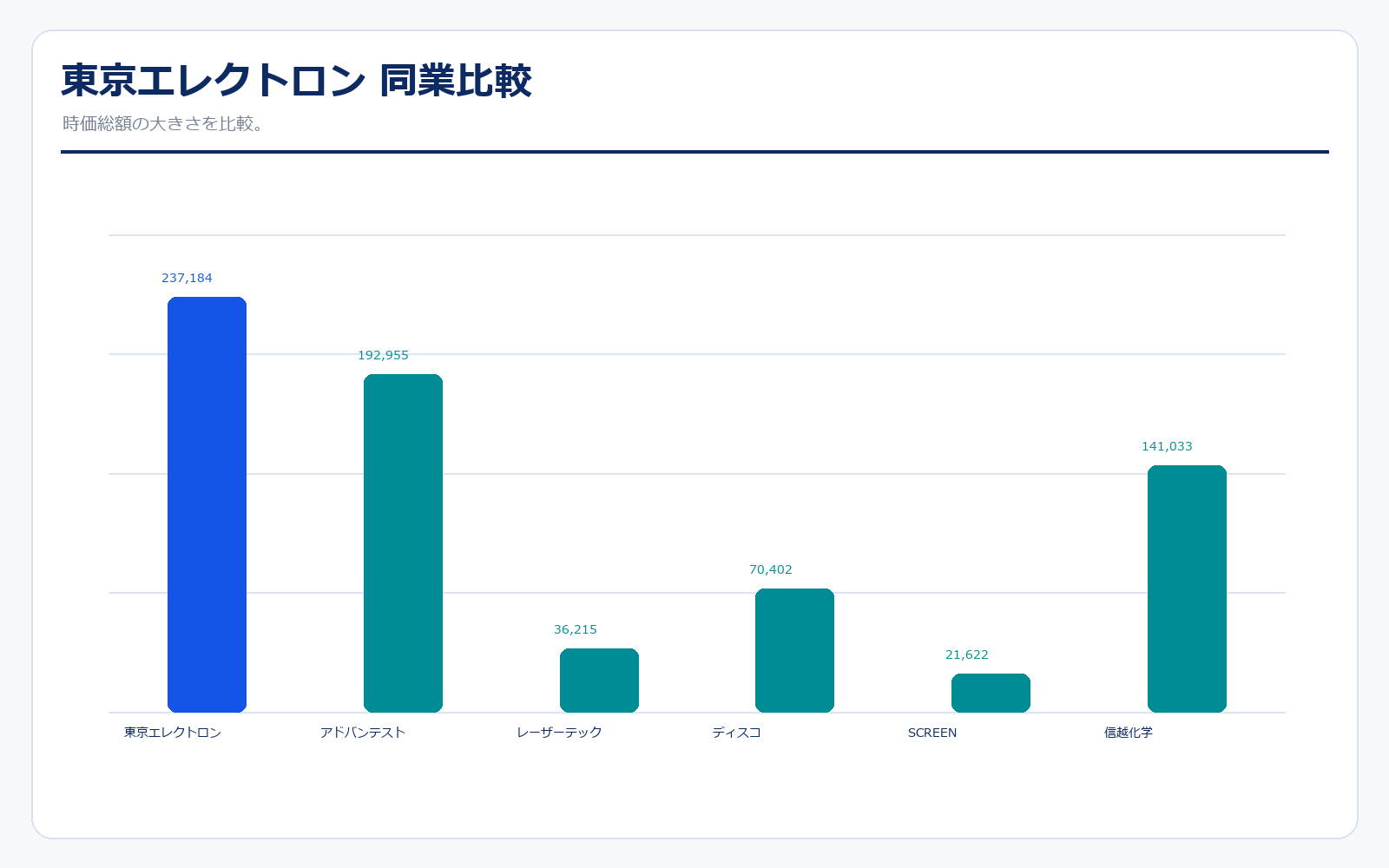

同業他社・類似企業

| 項目 | 東京エレクトロン | アドバンテスト | レーザーテック | ディスコ | SCREEN | 信越化学 |

|---|---|---|---|---|---|---|

| 証券コード | 8035 | 6857 | 6920 | 6146 | 7735 | 4063 |

| 時価総額 | 23兆7184億円 | 19兆2955億円 | 3兆6215億円 | 7兆402億円 | 2兆1622億円 | 14兆1033億円 |

| 売上規模 | 2.44兆円 | 1.42兆円 | 2200億円 | 4369億円 | 7250億円 | 2.57兆円 |

| 営業利益率 | 25.58% | 44.19% | 45.45% | 42.34% | 20.69% | 24.68% |

| PER | 記載なし | 41.08倍 | 47.82倍 | 記載なし | 19.48倍 | 記載なし |

| PBR | 11.18倍 | 24.03倍 | 15.27倍 | 12倍 | 4.4倍 | 2.96倍 |

| ROE | 記載なし | 58.5% | 31.93% | 記載なし | 22.61% | 記載なし |

強み

東京エレクトロンの強みは、半導体前工程の重要プロセスに幅広く関わりながら、塗布・現像やエッチングなどで高い競争力を持つことです。アドバンテストがテスト工程、レーザーテックが検査装置、ディスコが切断・研削などに強いのに対して、東京エレクトロンは前工程の複数装置を押さえています。そのため、AI半導体、DRAM、先端ロジック、先端パッケージングなど投資テーマが広いのが魅力です。

また、フィールドソリューション売上が6,260億円まで伸びている点も強みです。これは新規装置だけに依存せず、顧客工場の稼働率上昇や装置の累積設置台数から売上が積み上がる構造です。高い自己資本比率、豊富なキャッシュ、配当性向50%目安の還元方針も、長期投資家から見た安心材料になります。

弱み

弱みは、半導体製造装置市場そのものが景気循環に強く左右されることです。顧客の設備投資が延期されると、受注、売上、粗利率が一気に変化します。2024年3月期のように売上が落ちる局面でも高い利益率は維持しましたが、株価は将来の投資サイクルを先に織り込むため、業績発表前から大きく動きます。

もう一つの注意点は、株価評価の高さです。直近株価ではPBRが高く、半導体関連の好材料をかなり織り込んでいます。2026年3月期は売上高と当期純利益が過去最高でも、営業利益は減益でした。市場が期待するのは「良い決算」ではなく「期待を上回る決算」です。粗利率、上期計画の進捗、下期の出荷見通しが弱いと、優良企業でも株価は調整しやすくなります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

株価上昇の最大の材料は、WFE市場の回復が会社計画以上に強くなることです。会社は2026〜2027年のWFE市場を年1,500〜1,700億ドルレンジと見ていますが、AIサーバー投資、先端ロジック、HBM関連投資が想定以上に強ければ、東京エレクトロンの受注と売上見通しも上振れしやすくなります。

製品別では、塗布・現像、エッチング、先端パッケージングが注目点です。特に先端パッケージングは、2026年3月期に約2,000億円の売上実績があり、2027年3月期は前年比60%以上の成長を会社が見込んでいます。AI半導体ではチップ単体の微細化だけでなく、HBMや先端パッケージングが重要になるため、ここが伸びると「従来の前工程装置メーカー」以上の評価を受けやすくなります。

さらに、営業利益率の改善も大きなカタリストです。2026年3月期の営業利益率は25.6%でしたが、2027年3月期上期予想では27.5%を見込んでいます。高シェア製品の売上構成が高まり、粗利率が改善すれば、売上成長以上にEPSが伸びる可能性があります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、半導体メーカーの設備投資サイクルです。装置株は顧客の投資計画に大きく左右されます。AI関連投資が強くても、スマートフォン、PC、汎用メモリ、レガシー半導体などで調整が起きると、投資家心理は一気に悪化します。特に東京エレクトロンは大型株で機関投資家の保有も多いため、半導体セクター全体の売りに巻き込まれやすいです。

次に、粗利率と販管費のリスクです。2026年3月期は売上高が過去最高でも、営業利益は減益でした。研究開発費は2,778億円、2027年3月期は3,300億円を計画しており、将来の競争力には必要ですが、短期的には費用増になります。売上成長が想定より弱い場合、利益率の低下が株価の下押し要因になります。

地政学リスクも無視できません。半導体製造装置は輸出管理や米中対立の影響を受けやすい領域です。中国向け規制、サプライチェーン混乱、ホルムズ海峡など物流リスクも会社資料で要注視とされています。高PER・高PBRで評価されている局面では、こうした外部要因でも株価が大きく振れます。

業界全体のモメンタム

半導体製造装置業界のモメンタムは、2026年時点ではかなり強い方向です。AIサーバー向け半導体、HBM、先端ロジック、DRAM投資が重なっており、会社資料でもWFE市場は2026〜2027年に年1,500〜1,700億ドルレンジを想定しています。特に先端デバイス向けは30%以上の成長想定で、東京エレクトロンの強い工程と重なっています。

一方で、業界全体が強いときほど株価は先回りします。半導体装置株は、実際の売上よりも受注、会社計画、顧客投資コメント、海外半導体企業の決算に反応します。つまり、モメンタムを見る時は、東京エレクトロン単体の決算だけでなく、TSMC、Samsung、SK hynix、Micron、NVIDIA周辺の設備投資コメントも合わせて見ると理解しやすくなります。

株価に大きな影響を与えたニュース

| 年月 | テーマ | 内容 |

|---|---|---|

| 2023年2月 | 株式分割発表 | 普通株式1株を3株に分割。効力発生日は2023年4月1日。投資単位が下がり、個人投資家の参加材料になった。 |

| 2024年3月期 | 装置投資の谷 | 売上高は1兆8,305億円まで落ちたが、営業利益率は24.9%を維持。景気敏感株としての振れ幅を示した。 |

| 2025年3月期 | 業績回復 | 売上高2兆4,315億円、営業利益6,973億円。AI・先端半導体投資の回復で業績が戻った。 |

| 2026年3月期 | 売上高と当期純利益が過去最高 | 売上高2兆4,435億円、当期純利益5,744億円。一方、営業利益は減益で粗利率低下も確認。 |

| 2026年4月 | 業績予想の開示を半期分へ変更 | 2027年3月期から従来の通期予想ではなく半期分の開示に変更。投資家は四半期進捗を見る必要がある。 |

社長の経歴

代表取締役社長・CEOは河合利樹氏です。公式の役員紹介によると、1986年4月に東京エレクトロンへ入社し、大阪支社に配属。その後、Tokyo Electron Europeでイギリス、ドイツ駐在を経験し、TPS事業企画部長、各事業部門の責任者、執行役員、代表取締役副社長兼COOを経て、2016年1月に代表取締役社長兼CEOに就任しています。

経歴を見ると、河合氏は営業・海外・事業部門・COOを経験してきた経営者です。東京エレクトロンのようなグローバル装置メーカーでは、技術だけでなく、顧客密着、海外サポート、生産体制、投資判断が重要になります。河合氏の経歴は、グローバル顧客と製品事業をつなぐタイプです。

株主構成

| 株主名 | 持株数 | 持株比率 | 見方 |

|---|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 111,481千株 | 24.43% | インデックス・年金資金など機関投資家色が強い。 |

| 日本カストディ銀行(信託口) | 46,224千株 | 10.13% | 同じく信託口。大型株らしい株主構成。 |

| TBSホールディングス | 15,112千株 | 3.31% | 創業時の出資関係に由来する安定株主。 |

| CHASE LONDON OMNIBUS | 14,891千株 | 3.26% | 海外機関投資家の保有。 |

| STATE STREET BANK 505001 | 11,569千株 | 2.53% | 海外インデックス・機関投資家の影響も受けやすい。 |

大株主を見ると、信託銀行の比率が高く、インデックスファンドや年金資金など機関投資家の影響が大きい大型株です。また、TBSホールディングスが大株主に残っている点は、創業時に東京放送の出資で設立された歴史ともつながります。海外機関投資家の名義も多く、グローバル半導体テーマの資金流入・流出が株価に反映されやすい構造です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、業績予想、株式情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

業績・財務データ

会社情報・株式情報

株価・補助データ

※リンク先は東京エレクトロン公式IRページ、公式PDFおよび信頼できる金融データです。資料名・掲載URLは変更される場合があります。