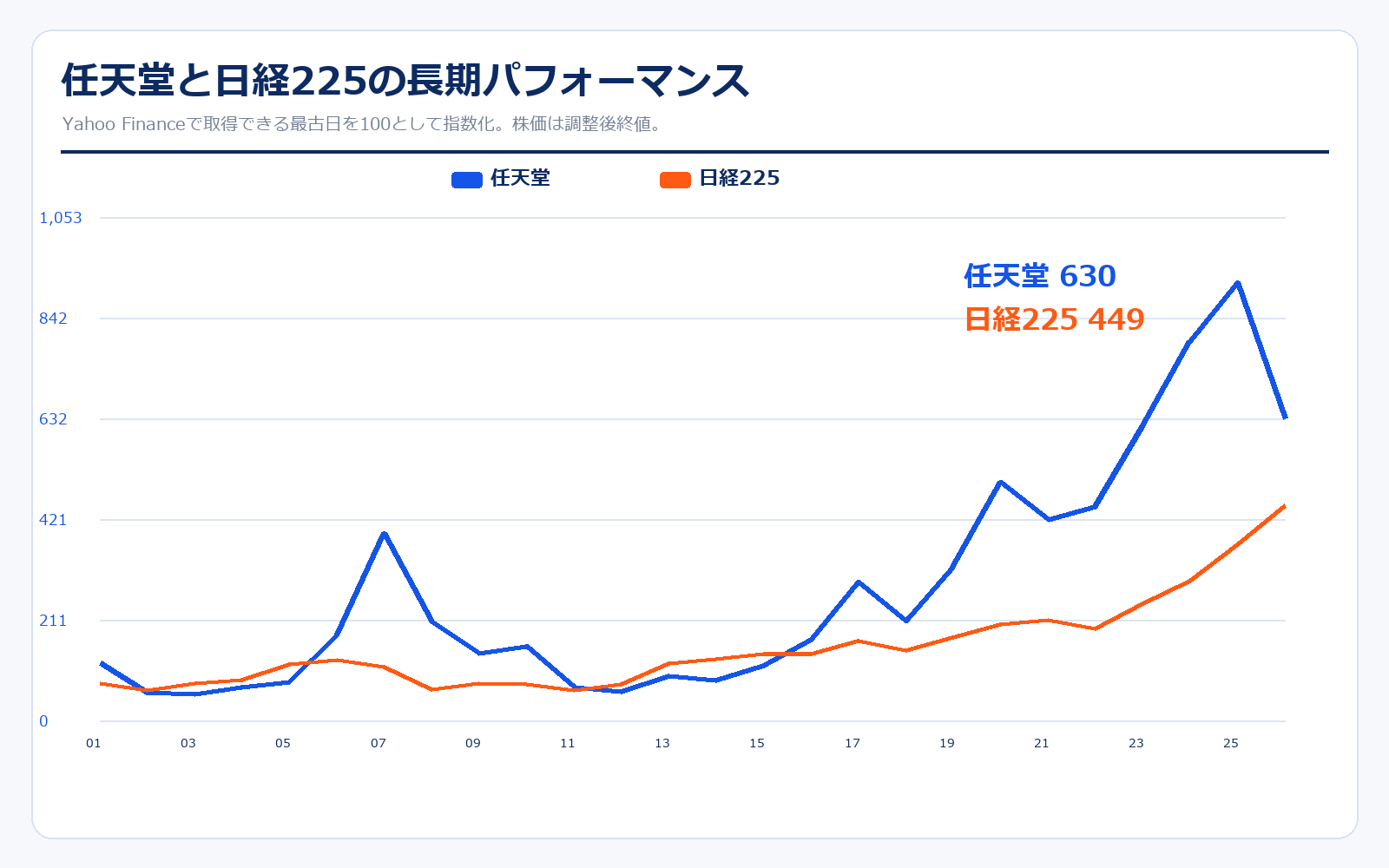

株価パフォーマンス比較

長期パフォーマンス(2001年1月4日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 任天堂 | 1,135.20円 | 7,151.00円 | +529.9% | 約630万円 |

| 日経225 | 13,691.49円 | 61,409.29円 | +348.5% | 約449万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 任天堂 | 5,375.71円 | 7,151.00円 | +33.0% | 約133万円 |

| 日経225 | 28,084.47円 | 61,409.29円 | +118.7% | 約219万円 |

株価パフォーマンスのポイント解説

Yahoo Financeで取得できる最古の調整後株価から見ると、任天堂は長期で日経平均を大きく上回る局面を作ってきました。特に重要なのは、単なる株価上昇ではなく、DS、Wii、Switch、Switch 2のようにハードが普及し、そこへ自社ソフトが積み上がる時期に収益力が跳ねやすいことです。直近5年の騰落率は33.0%で、成熟した大型株としては動きが大きめです。これはSwitch末期の減速懸念と、Switch 2への期待・実績確認が同じ期間に入っているためです。任天堂を見るときは、PERだけで高い安いを決めるより、次世代機の普及台数、ソフト販売本数、デジタル比率、IP展開の継続性を合わせて見る方が実態に近くなります。

| 見るポイント | 内容 |

|---|---|

| 上昇しやすい局面 | 新ハード普及が強い、ソフト販売が伸びる、デジタル比率が上がる、円安が続く。 |

| 調整しやすい局面 | 販売計画が高すぎる、利益率が戻らない、大型ソフトの空白が出る、円高が進む。 |

| 任天堂らしい見方 | ハード発売直後の台数だけでなく、2年目以降のソフト装着率と定番タイトル販売を見る。 |

| 株価で注意する点 | 良い会社でも、Switch 2期待が先に入りすぎると決算確認後に調整しやすい。 |

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1889年9月 | — | 山内房治郎氏が京都市下京区で花札の製造を開始。現在の任天堂の原点は、ゲーム専用機ではなく娯楽品の製造だった。 |

| 1902年 | — | 日本初のトランプ製造に着手。花札からカードゲーム領域へ広げ、娯楽用品メーカーとしての土台を作る。 |

| 1947年11月 | — | 株式会社丸福を設立。のちの任天堂株式会社につながる法人格が整う。 |

| 1953年 | — | 日本初のプラスチック製トランプの量産に成功。大量生産と品質管理の力を高める。 |

| 1962年 | 要確認 | 大阪証券取引所市場第二部および京都証券取引所に株式を上場。カード会社から上場企業へ移行。 |

| 1963年 | 要確認 | 任天堂株式会社へ社名変更。カードに限らない娯楽企業としての方向性を強める。 |

| 1977年 | 要確認 | 家庭用テレビゲーム機「テレビゲーム15」「テレビゲーム6」を発売。家庭用ゲーム機ビジネスへ入る。 |

| 1980年 | 要確認 | 携帯型ゲーム機「ゲーム&ウオッチ」を発売。携帯ゲームの成功体験を積み、米国法人も設立。 |

| 1981年 | 要確認 | 業務用テレビゲーム機「ドンキーコング」を開発・販売開始。世界的IPの源流が生まれる。 |

| 1983年 | 要確認 | 東京証券取引所市場第一部に上場し、家庭用テレビゲーム機「ファミリーコンピュータ」を発売。 |

| 1985年 | 要確認 | 『スーパーマリオブラザーズ』を発売。ソフトがハード普及を押し上げるモデルを確立。 |

| 1989年 | 要確認 | 携帯型ゲーム機「ゲームボーイ」を発売。携帯機市場でも世界的な成功を収める。 |

| 2004年 | 約9,215億円 | ニンテンドーDSを発売。タッチ操作と幅広いユーザー層への訴求で新しい需要を作る。 |

| 2006年 | 約2.3兆円 | Wiiを発売。体感操作でゲーム人口を広げ、ライトユーザーを巻き込む。 |

| 2011年 | 約9,078億円 | ニンテンドー3DSを発売。携帯ゲーム機は強いが、スマホゲーム台頭への対応も課題になる。 |

| 2012年 | 約7,873億円 | Wii Uを発売。ハード販売の苦戦が続き、業績面では低迷期に入る。 |

| 2016年 | 約2.2兆円 | スマートデバイス向けアプリ『Miitomo』を配信。ゲーム専用機外でIP接点を作る動きが始まる。 |

| 2017年3月 | 約2.4兆円 | Nintendo Switchを発売。家庭用と携帯用を一体化した設計がヒットし、業績回復局面へ。 |

| 2018年9月 | 約3.9兆円 | Nintendo Switch Onlineを開始。買い切りソフトに加え、継続課金の収益基盤を作る。 |

| 2019年11月 | 約4.0兆円 | 国内初の公式ストア「Nintendo TOKYO」を開業。リアル接点とIP体験を強化。 |

| 2021年3月 | 約6.3兆円 | ユニバーサル・スタジオ・ジャパンにスーパー・ニンテンドー・ワールドが開業。IPの体験価値が広がる。 |

| 2022年10月 | 約6.4兆円 | 1株を10株にする株式分割を実施。個人投資家が売買しやすい価格帯になる。 |

| 2023年4月 | 約6.2兆円 | 『ザ・スーパーマリオブラザーズ・ムービー』公開。映画がIPの収益化余地を示す。 |

| 2024年10月 | 約9.1兆円 | ニンテンドーミュージアムが京都府宇治市に開業。過去IPと歴史を体験資産として活用。 |

| 2025年6月 | 約15.6兆円 | Nintendo Switch 2を発売。ハードサイクルが次の段階に入り、普及ペースとソフト投入が焦点になる。 |

| 2026年3月 | 約10.1兆円 | Switch 2販売台数が通期1,986万台、Switch 2ソフトが4,871万本となり、売上高は2兆3,130億円へ拡大。 |

任天堂の面白さは、創業時の花札から現在のSwitch 2まで、時代ごとに「遊び方そのもの」を変えてきた点です。カード、携帯ゲーム、家庭用ゲーム、オンライン、映画、テーマパークへと接点は増えましたが、中心にあるのは一貫して娯楽です。投資家目線では、単発のヒット商品ではなく、ハードとソフト、IP、ファンコミュニティが循環するかを見る会社です。

| 局面 | 投資家が見る教訓 |

|---|---|

| DS・Wii期 | 新しい遊び方でユーザー層を広げ、ハード普及とソフト販売が連動した成功期。 |

| Wii U期 | ハードの訴求が弱く、ソフトが強くても普及台数が伸びないと業績が苦しくなる教訓。 |

| Switch期 | 据置と携帯の統合、定番ソフト、デジタル販売、オンラインで長寿化した成功期。 |

| Switch 2期 | 互換性と既存IPを活かしつつ、新世代機として普及を続けられるかが焦点。 |

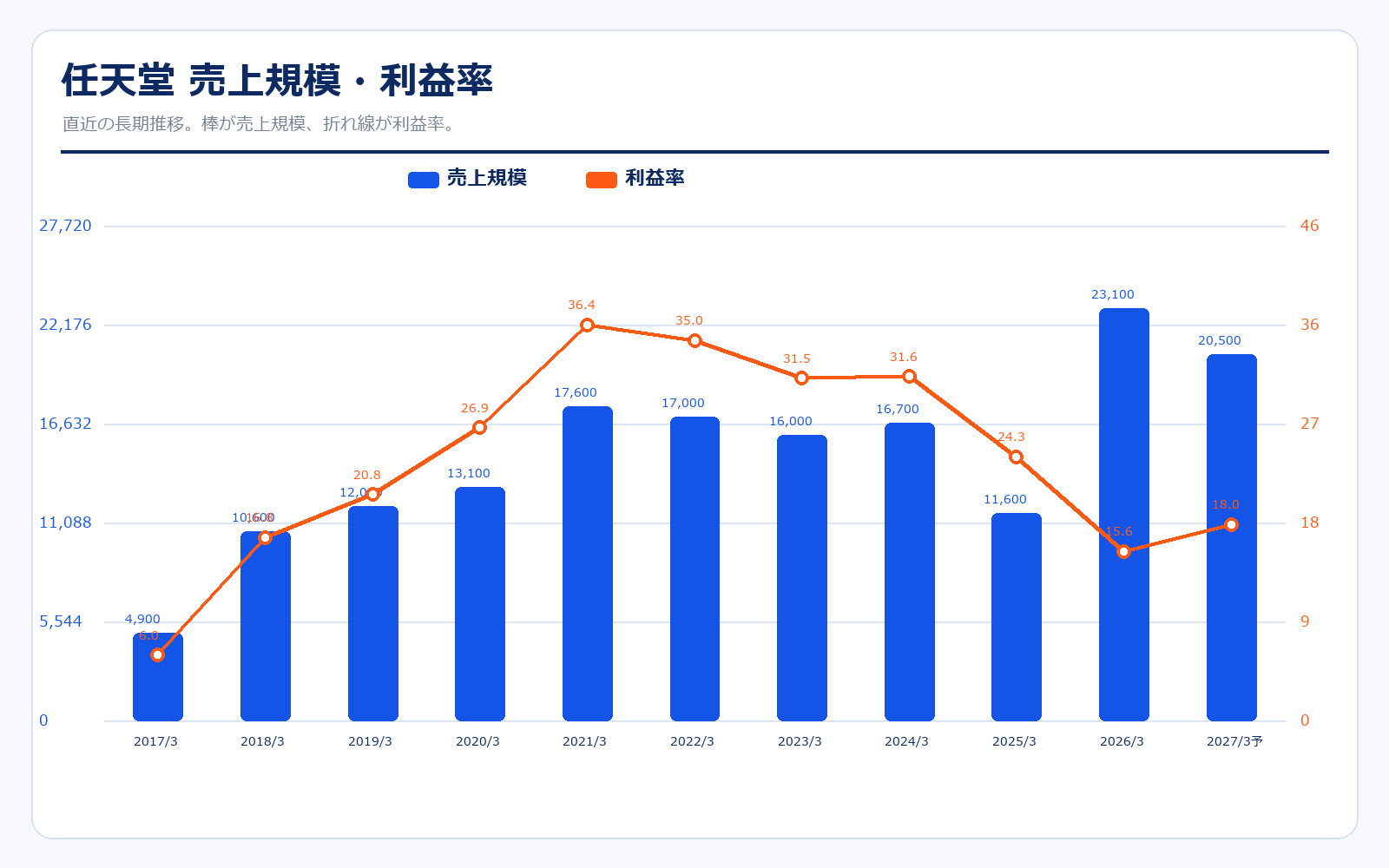

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|---|

| 2017/3 | 2,050.9円 | 24,642.0億円 | 4,900.0億円 | 294.0億円 | 6.0% | 24.0倍 | 2.0倍 | 85.39円 |

| 2018/3 | 3,767.8円 | 45,253.8億円 | 10,600.0億円 | 1,776.0億円 | 16.8% | 32.4倍 | 3.4倍 | 116.23円 |

| 2019/3 | 2,600.1円 | 31,223.4億円 | 12,000.0億円 | 2,497.0億円 | 20.8% | 16.1倍 | 2.2倍 | 161.55円 |

| 2020/3 | 3,522.5円 | 41,954.1億円 | 13,100.0億円 | 3,524.0億円 | 26.9% | 16.2倍 | 2.7倍 | 217.12円 |

| 2021/3 | 5,422.2円 | 64,594.3億円 | 17,600.0億円 | 6,406.0億円 | 36.4% | 13.4倍 | 3.4倍 | 403.26円 |

| 2022/3 | 5,591.1円 | 66,001.4億円 | 17,000.0億円 | 5,928.0億円 | 35.0% | 13.8倍 | 3.2倍 | 404.67円 |

| 2023/3 | 4,815.9円 | 56,118.6億円 | 16,000.0億円 | 5,044.0億円 | 31.5% | 13.0倍 | 2.5倍 | 371.41円 |

| 2024/3 | 7,925.7円 | 92,274.5億円 | 16,700.0億円 | 5,289.0億円 | 31.6% | 18.8倍 | 3.5倍 | 421.39円 |

| 2025/3 | 9,883.8円 | 115,070.6億円 | 11,600.0億円 | 2,826.0億円 | 24.3% | 41.3倍 | 4.2倍 | 239.47円 |

| 2026/3 | 8,775円 | 102,095.3億円 | 23,100.0億円 | 3,601.0億円 | 15.6% | 24.1倍 | 3.4倍 | 364.51円 |

| 直近 2026年5月15日 | 7,151円 | 82,438.8億円 | 20,500.0億円予想 | 3,700.0億円予想 | 18.0%予想 | 26.6倍予想 | 2.8倍 | 268.90円予想 |

主な出典:任天堂 公式IR 業績・財務情報、2026年3月期 決算短信、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

| 項目 | 2026年3月期 | 前年比 | 深掘りポイント |

|---|---|---|---|

| 売上高 | 2兆3,130億円 | +98.6% | Switch 2発売初年度で急拡大。ハードの販売寄与が大きい。 |

| 営業利益 | 3,601億円 | +27.5% | 増益だが、売上ほど伸びていない。立ち上げ期の原価・販促負担を見る。 |

| 営業利益率 | 15.6% | -8.7pt | 前期24.3%から低下。今後はソフト比率・デジタル比率で戻るかが焦点。 |

| 経常利益 | 5,421億円 | +45.6% | 持分法投資利益、受取利息、為替差益が寄与。営業外の押し上げも大きい。 |

| 当期純利益 | 4,240億円 | +52.1% | 投資有価証券売却益も寄与。営業利益だけでなく一時要因も確認。 |

任天堂の業績は、一般的な小売業のように毎年なめらかに伸びるというより、ハードサイクルで大きく波が出ます。2017年のNintendo Switch以降は、ハード普及、定番ソフト販売、デジタル売上、オンライン加入が重なり、2021年3月期に営業利益率36%台まで上がりました。その後、Switch末期で売上・利益は落ちましたが、2026年3月期はSwitch 2の発売で売上高が2兆3,130億円まで拡大しています。

ただし、2026年3月期は売上が急増した一方で、営業利益率は15.6%です。これは新ハード立ち上げ期にはハード原価、物流、販売促進、初期投資の影響が出やすいためです。ここから投資家が見るべきなのは、Switch 2の販売台数そのものだけではありません。普及したハードの上で、どれだけ自社ソフト、ダウンロード販売、追加コンテンツ、オンラインサービスが積み上がるかです。任天堂はハードを売って終わりではなく、ハードを入口にして長くソフトを売る会社だからです。

事業・収益構造

| 項目 | 金額・数量 | 構成比・比率 | 読み方 |

|---|---|---|---|

| 連結売上高 | 23,130.5億円 | 100.0% | 会社全体の売上。Switch 2発売初年度で前期比98.6%増。 |

| 海外売上高 | 17,781.0億円 | 76.9% | 北米・欧州など海外売上が大半。為替の影響も大きい。 |

| デジタル売上高 | 4,076.0億円 | 17.6% | パッケージ併売ダウンロードソフト等。ゲーム専用機売上の内数。 |

| IP関連収入等 | 735.0億円 | 3.2% | 映画・ライセンス・スマートデバイス関連など。映画反動で前年比は減少。 |

| 営業利益 | 3,601.2億円 | 15.6% | 連結営業利益。Switch 2立ち上げ期で原価率は上がったが増益。 |

| 当期純利益 | 4,240.6億円 | 18.3% | 持分法投資利益・受取利息・為替差益・投資有価証券売却益も寄与。 |

事業・収益構造のポイント

| 収益レバー | 主要数字 | 深掘りポイント |

|---|---|---|

| ハード | Switch 2 1,986万台 | 将来のソフト販売母数を作る。短期的には原価率が重くなりやすい。 |

| ソフト | Switch 2 4,871万本 / Switch 1億3,691万本 | 利益率の中心。定番ソフトが長く売れるほど強い。 |

| デジタル | 4,076億円、比率54.6% | 在庫不要で継続性が高い。追加コンテンツ・オンラインが積み上がる。 |

| IP関連 | 735億円 | 映画反動で減少したが、ゲーム外接点として長期価値を作る。 |

任天堂の収益構造で一番大切なのは、ハードの売上がそのまま利益のすべてではないことです。新ハード立ち上げ期は、部材費、物流、広告宣伝、供給体制の整備で利益率が下がりやすくなります。むしろ投資家が見たいのは、普及したハードの上で自社ソフトが何本売れるか、デジタル売上がどれだけ積み上がるか、IPの接点がゲーム外に広がるかです。

2026年3月期は、Switch 2のハード販売1,986万台という初速が確認できました。一方で、営業利益率は15.6%まで下がっています。これは悪い数字というより、新ハード期らしい数字です。ここから利益率が戻るには、ハード販売の次にソフト比率、ダウンロード比率、オンライン加入、追加コンテンツが伸びる必要があります。

任天堂は「ゲーム専用機の会社」と見られがちですが、実態はハード、ソフト、オンライン、デジタル販売、キャラクターIPがつながった会社です。2026年3月期は海外売上高が1兆7,781億円、海外売上比率が76.9%で、国内企業でありながら収益の大部分は世界市場で生まれています。したがって、為替、海外の消費動向、各国での在庫・供給状況が業績に強く影響します。

デジタル売上高は4,076億円まで拡大しました。これは、パッケージ販売だけでなく、ダウンロードソフトや追加コンテンツ、オンライン関連の比重が高まっていることを示します。デジタル売上は在庫リスクが小さく、ユーザーの稼働が続くほど積み上がりやすいため、任天堂の利益率を見るうえで重要です。一方、IP関連収入等は735億円で、映画関連収入の反動により前年比では減少しています。これはIP展開が弱いというより、映画のような大型イベント収入は年度によって波が出る、という見方が自然です。

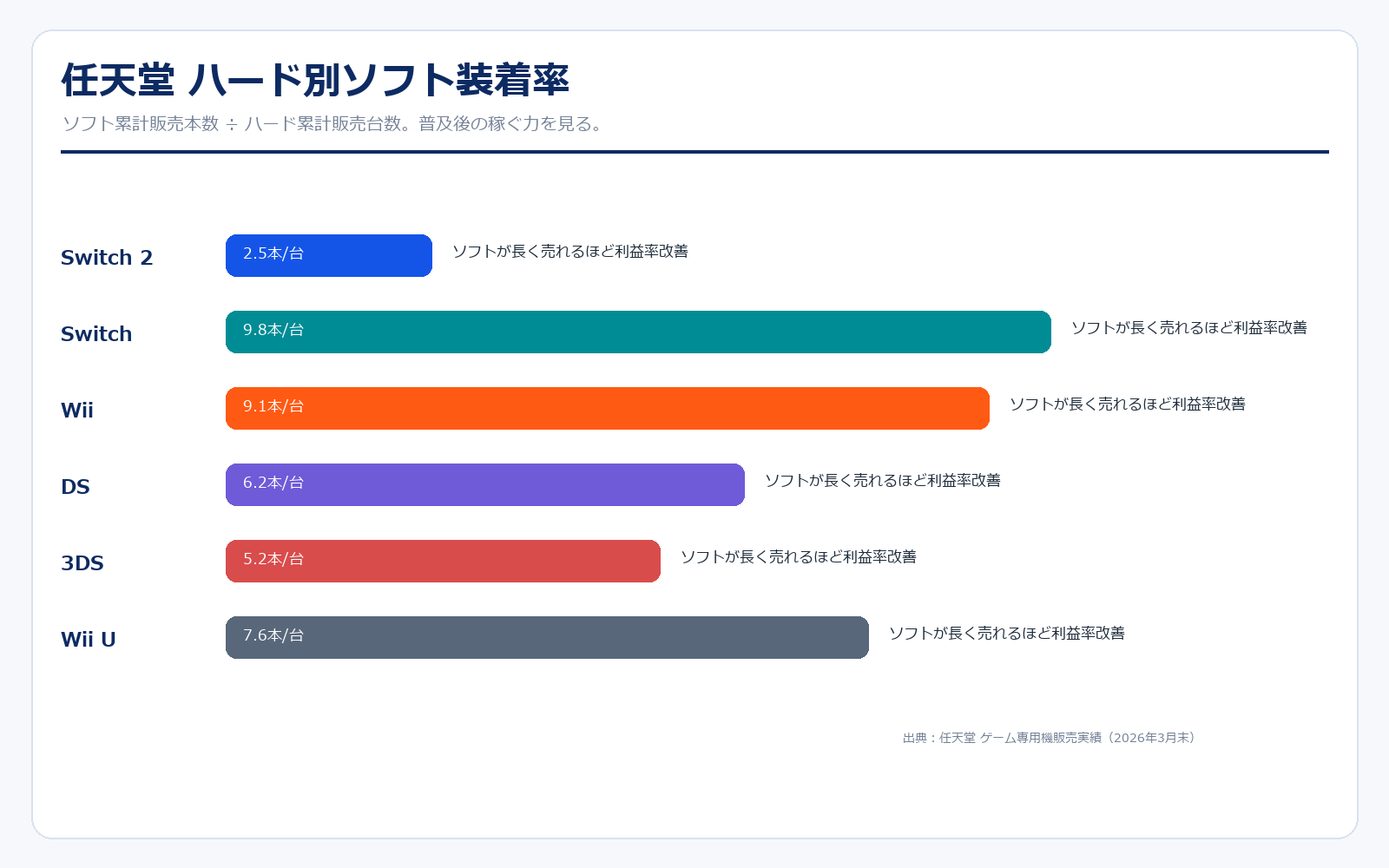

ゲーム専用機販売実績

| ハード | ハード累計販売 | ソフト累計販売 | ポイント |

|---|---|---|---|

| Nintendo Switch 2 | 1,986万台 | 4,871万本 | 2025年発売の新世代機。発売初年度から販売規模が大きい。 |

| Nintendo Switch | 1億5,592万台 | 15億2,814万本 | 巨大な累計普及台数を持ち、旧作・定番タイトル販売の土台。 |

| Wii | 1億163万台 | 9億2,185万本 | 体感操作でライト層を広げた過去の大ヒット機。 |

| ニンテンドーDS | 1億5,402万台 | 9億4,876万本 | 携帯ゲーム機の巨大成功例。幅広い年齢層を取り込んだ。 |

| ゲームボーイ | 1億1,869万台 | 5億111万本 | 長寿ハードの代表格。携帯機で世界市場を開いた。 |

| ファミリーコンピュータ/NES | 6,191万台 | 5億1万本 | 家庭用ゲーム市場における任天堂の原点に近い存在。 |

ハード・ソフト販売のポイント

| ハード | ハード累計 | ソフト累計 | ソフト装着率 |

|---|---|---|---|

| Switch 2 | 19.86百万台 | 48.71百万本 | 2.5本/台 |

| Switch | 155.92百万台 | 1528.14百万本 | 9.8本/台 |

| Wii | 101.63百万台 | 921.85百万本 | 9.1本/台 |

| DS | 154.02百万台 | 948.76百万本 | 6.2本/台 |

| 3DS | 75.94百万台 | 392.30百万本 | 5.2本/台 |

| Wii U | 13.56百万台 | 103.60百万本 | 7.6本/台 |

任天堂のハードを見るとき、台数だけで判断すると浅くなります。重要なのは、普及したハード1台あたり、どれだけソフトが売れるかです。Switchは累計で約9.8本/台という非常に強いソフト販売基盤を作っています。これは、マリオ、ゼルダ、ポケモン、どうぶつの森、スプラトゥーンなどの定番IPが、発売から時間が経っても売れ続けるためです。

Switch 2は発売初年度なので、ソフト装着率はまだ低く見えます。ここから重要なのは、2年目以降に装着率が上がるかどうかです。ハードだけが売れてソフトが伸びない場合、利益率は戻りにくくなります。逆に、ソフト装着率がSwitch並みに上がっていけば、デジタル売上やオンラインも含めて利益率改善が期待できます。

任天堂の強さは、ハード販売台数だけでは測れません。Switchの累計ハード販売は1億5,592万台、ソフト販売は15億2,814万本です。これは、ハードが普及したあとも定番ソフトが長く売れ続けることを意味します。Switch 2は発売初年度で1,986万台、ソフト4,871万本まで伸びており、ここから数年かけて普及台数をどこまで伸ばせるかが最大の焦点です。

投資家として特に見たいのは、ハード販売の初速と、1台あたりのソフト販売本数です。ハードだけが売れても、ソフトが伸びなければ利益は限定的です。逆に、ハードの普及後にマリオ、ポケモン、ゼルダ、どうぶつの森、スプラトゥーン級のソフトが継続投入されると、利益率が改善しやすくなります。任天堂はソフトIPを自社で持つため、成功タイトルの利益貢献が大きい点が同業比較でも重要です。

財務安全性と株主還元

| 項目 | 数値 | 読み方 |

|---|---|---|

| 現金及び預金 | 17,918.0億円 | 新ハード立ち上げ期でも厚い流動性を持つ。 |

| 現金及び現金同等物期末残高 | 13,166.8億円 | 営業・投資・財務キャッシュフロー後の残高。 |

| 棚卸資産 | 5,398.0億円 | Switch 2立ち上げ期は在庫・供給管理が重要になる。 |

| 営業活動によるキャッシュフロー | 2,897.9億円 | 税金支払いや売上債権増を含めてもプラス。 |

| 2026年3月期年間配当 | 219円 | 中間42円、期末177円。配当性向60.1%。 |

| 2027年3月期年間配当予想 | 162円 | 会社予想利益を前提にした年間予想。 |

財務・還元のポイント

| 項目 | 数値 | 深掘りポイント |

|---|---|---|

| 現金及び預金 | 1兆7,918億円 | 新ハード期の在庫、広告宣伝、研究開発を吸収する余力。 |

| 自己資本比率 | 77.6% | 無理な借入に頼らない財務。景気変動や失敗ハードに耐えやすい。 |

| 棚卸資産 | 5,398億円 | Switch 2供給期は在庫水準が重要。需要未達時はリスクにもなる。 |

| 営業CF | 2,897億円 | 売上債権増や税金支払いを含めてもプラス。利益の現金化を見る指標。 |

| 財務CF | -2,497億円 | 配当金支払いと自己株式取得が主因。還元による現金流出。 |

| 配当性向 | 60.1% | 2026年3月期実績。利益連動型のため、利益が落ちると配当も変わりやすい。 |

任天堂の財務は、ゲーム会社としてかなり保守的です。これは単に現金が多いという話ではなく、ハード事業の性質に合っています。新ハードは失敗すると大きな在庫・開発・広告負担が残ります。逆に成功しても、初期は供給体制を作るために現金が必要です。だから任天堂の厚いキャッシュは、守りであり、次の攻めの原資でもあります。

配当は魅力ですが、任天堂はJTのような安定配当株とは違います。利益水準に応じて配当が変動しやすく、2027年3月期の年間配当予想は162円です。これは悪いというより、ハードサイクルに合わせて利益が動く会社らしい還元方針です。投資家は配当額だけでなく、利益予想、営業CF、棚卸資産、ソフト販売計画を合わせて見る必要があります。

任天堂はヒット商品の波が大きい会社ですが、財務は非常に厚いタイプです。2026年3月期末の現金及び預金は1兆7,918億円、現金及び現金同等物も1兆3,166億円あります。ゲーム専用機ビジネスは、新ハード立ち上げ時に研究開発、生産、広告宣伝、在庫確保が重くなりやすいため、キャッシュを厚く持つこと自体が競争力になります。

株主還元では、2026年3月期の年間配当が219円となりました。会社は配当方針として、営業利益の一定割合を基準にしつつ、連結配当性向60%基準との比較で高い方を使う仕組みを示しています。これは、利益が大きく伸びた年には配当も増えやすい一方、利益が落ちる局面では配当も変動しやすいということです。安定配当株というより、業績連動色のある高財務銘柄として見るのが自然です。

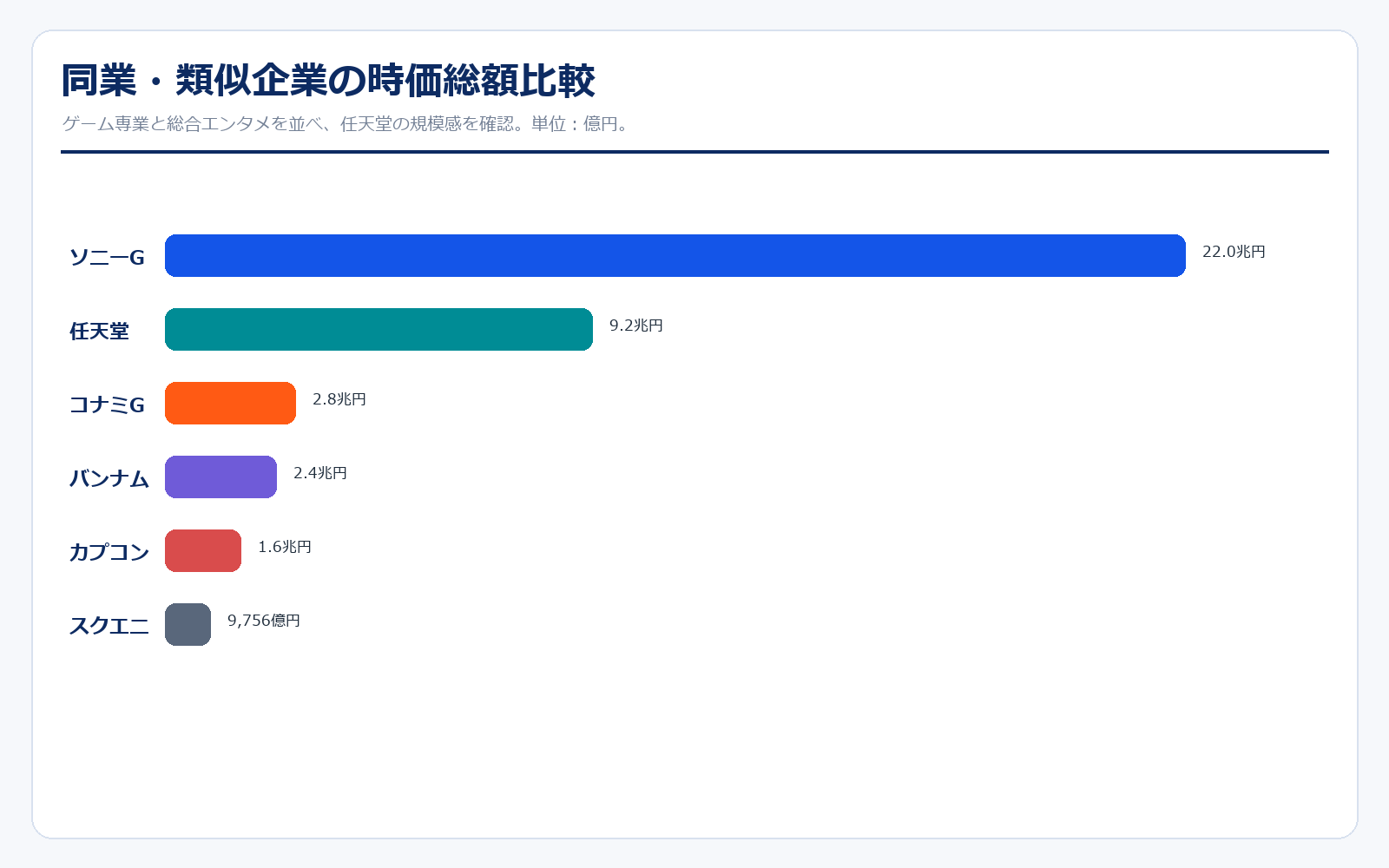

同業他社・類似企業

| 項目 | 任天堂 | ソニーG | バンダイナムコ | コナミG | カプコン | スクエニHD |

|---|---|---|---|---|---|---|

| 証券コード | 7974 | 6758 | 7832 | 9766 | 9697 | 9684 |

| 時価総額 | 9兆2051億 | 21兆9917億 | 2兆4108億 | 2兆8197億 | 1兆6336億 | 9755億9656万 |

| 売上規模 | 20,500億円 | 123,000億円 | 13,500億円 | 5,050億円 | 2,100億円 | 2,980億円 |

| 営業利益率 | 18.1% | 13.0% | 13.7% | 28.3% | 39.5% | 16.4% |

| PER | 26.59倍 | 18.21倍 | 18.3倍 | 26.37倍 | 22.11倍 | 30.87倍 |

| PBR | 2.79倍 | 2.6倍 | 2.76倍 | 4.72倍 | 4.8倍 | 2.75倍 |

| ROE | 10.49% | 14.29% | 15.1% | 17.89% | 21.7% | 8.89% |

| 事業の見方 | ゲーム専用機・IP | ゲーム・音楽・映画・金融 | 玩具・IP・ゲーム | ゲーム・スポーツ・遊技機 | ゲームソフト | ゲーム・出版・ライツ |

| 企業 | ビジネスモデル | 強み | 注意点 |

|---|---|---|---|

| 任天堂 | 自社ハード+自社IP | ハード普及後のソフト・デジタル収益が強い | ハードサイクルの波が大きい |

| ソニーG | 総合エンタメ+ゲーム | ゲーム以外にも音楽・映画・金融・半導体がある | ゲーム単体の比較がしにくい |

| バンダイナムコ | 玩具・IP・ゲーム | アニメ・玩具・ゲームのIP展開が強い | 任天堂ほど自社ハードの支配力はない |

| カプコン | ソフト専業寄り | 大型タイトルをマルチ展開し利益率が高い | ハード普及の恩恵は受ける側 |

| スクエニHD | ゲーム・出版・ライツ | IP資産は強いが開発大型化の影響を受けやすい | タイトルごとの当たり外れが大きい |

強み

任天堂の強みは、ハードとソフトを一体で設計し、自社IPを長く育てられることです。ソニーGはゲーム以外にも音楽、映画、金融、半導体などを持つ巨大企業で、単純なゲーム専業比較ではありません。バンダイナムコ、コナミ、カプコン、スクエニはIPやソフトで強みがありますが、任天堂のように自社ハードの普及基盤を持つ会社は限られます。ハードが普及すると、任天堂は自社ソフト、ダウンロード販売、オンライン、周辺機器、IP展開を一体で広げられます。これが、ヒット時の利益率とブランド価値の強さにつながります。

弱み

弱みは、ハードサイクルの波を避けられないことです。カプコンのようにマルチプラットフォームで定番ソフトを継続販売する会社と比べると、任天堂は自社ハードの販売ペースや大型タイトルの発売時期に業績が左右されやすくなります。また、Switch 2の期待が株価に織り込まれると、販売台数や利益率が少しでも想定を下回ったときに調整が大きくなる可能性があります。財務安全性は高いものの、成長期待で評価される局面では、PERやPBRの高さにも注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

任天堂のアップサイドで最も大きいのは、Switch 2の普及が会社計画を上回ることです。ハード販売はそれ自体の利益だけでなく、その後のソフト販売、追加コンテンツ、オンライン加入、周辺機器販売の母数になります。Switch 2の初年度販売台数は1,986万台となり、立ち上がりの規模は大きいものになりました。次に見るべきは、発売2年目以降も販売ペースを維持できるか、そして大型ソフトが継続投入されるかです。

第二のカタリストは、デジタル売上の積み上がりです。2026年3月期のデジタル売上高は4,076億円で、前年同期比25.0%増でした。ユーザーがハードを長く使い、ソフトをダウンロードで買い、追加コンテンツやオンラインサービスを利用するほど、収益の安定感は増します。第三のカタリストはIP展開です。映画、テーマパーク、公式ストア、ミュージアムは、ゲームを遊ばない層にも任天堂IPを届けます。ゲーム本編の売上だけではなく、IPに触れる人口が広がるほど、長期の企業価値評価が上がりやすくなります。

| シナリオ | 前提 | 株価への効き方 |

|---|---|---|

| 強気 | Switch 2販売が会社計画超え、ソフト装着率が上昇、デジタル比率が高止まり | 売上・利益率・PERの維持にプラス |

| 中立 | 会社計画並み、ハード普及は進むが利益率回復は緩やか | 株価は決算ごとの確認モード |

| 弱気 | 初期需要後に失速、ソフト空白、円高、原価高が重なる | PER低下と利益予想下方修正がリスク |

任天堂のアップサイドは、単純にSwitch 2が売れることだけではありません。強いシナリオでは、Switch 2の販売が会社計画を超え、その上でソフト装着率が上がり、デジタル比率が維持され、営業利益率が改善する必要があります。ハード販売だけが強くても、原価や販促費が重ければ利益率は伸びません。

さらに、任天堂の場合はIPの外部展開が評価を押し上げる可能性があります。映画やテーマパークは毎年同じ売上を作るものではありませんが、ゲームを遊ばない層にIPを届ける効果があります。IPの接点が増えるほど、次のゲーム・グッズ・映画・テーマパークへの循環が生まれます。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、Switch 2の販売が市場期待に届かないことです。新ハードは発売直後の需要が強く出やすい一方、その後の供給、価格、ソフトラインアップ、旧機種からの移行ペースで評価が変わります。初年度が好調でも、2年目に伸びが鈍ると、株価は先に織り込んだ期待を修正しやすくなります。

利益率にも注意が必要です。2026年3月期は売上高が大きく増えましたが、営業利益率は15.6%でした。これはSwitch 2立ち上げ期のコスト構造を反映しています。今後、ソフト比率やデジタル比率が上がれば改善余地がありますが、ハード原価、物流費、広告宣伝費、為替の影響が重いと利益率の戻りは鈍くなります。海外売上比率が76.9%と高いため、円高も円換算の売上・利益には逆風です。

任天堂の下落リスクは、抽象的に「ゲームが売れないかもしれない」と書くだけでは足りません。どの数字に出るかを分ける必要があります。Switch 2の失速はハード販売台数に出ます。大型ソフトの空白はソフト販売本数とデジタル売上に出ます。ハード原価や物流費は営業利益率に出ます。円高は海外売上の円換算に出ます。期待先行はPERやPBRの低下として株価に出ます。

特に注意したいのは、2026年3月期の売上急増と営業利益率低下の組み合わせです。これは新ハード期として自然ですが、市場が「売上も利益率も一気に伸びる」と期待しすぎると、利益率の戻りが遅いだけで失望される可能性があります。任天堂は良い会社ですが、良い会社でも期待値が高すぎると株価は下がります。

業界全体のモメンタム

ゲーム業界は、単にゲーム機を売る市場から、ソフト、オンライン、ダウンロード、ライブサービス、映像化、イベント、グッズ、テーマパークまで含むIP産業へ広がっています。任天堂はこの変化に対して、ゲーム専用機を中心にしながらも、映画やテーマパーク、公式ストア、スマートデバイスアプリで接点を増やしています。これは、ユーザーがゲームを買う前からIPを知り、ゲームを離れたあともIPに触れる循環を作る狙いです。

一方で、競争環境は厳しいです。スマホゲーム、PCゲーム、サブスクリプション、クラウドゲーム、動画配信など、消費者の時間を奪い合う相手は増えています。任天堂の強みは、最先端性能だけで勝負するのではなく、誰でも分かりやすい遊びと強いキャラクターで差別化できることです。業界全体が高性能化・開発費増加に向かうなかで、任天堂が独自性を保ちながら開発期間と品質を管理できるかが重要です。

| 業界テーマ | 内容 | 任天堂への見方 |

|---|---|---|

| 開発費の大型化 | AAAタイトルは開発期間と費用が伸びやすい | 任天堂は性能競争より遊びの独自性で差別化する必要。 |

| デジタル化 | DL版・追加コンテンツ・オンラインが伸びる | 在庫リスクが低く、稼働ユーザーが増えるほど収益が積み上がる。 |

| IP多面展開 | 映画・テーマパーク・グッズ・ストアが広がる | ゲーム外接点が次のゲーム販売につながるかが重要。 |

| 時間の奪い合い | スマホ、動画、SNS、PCゲームと競争 | 任天堂IPの分かりやすさと家族向けの強さが差別化要素。 |

株価に大きな影響を与えたニュース

| 年月 | 出来事 | 株価への見方 |

|---|---|---|

| 2022年10月 | 1株を10株にする株式分割を実施。 | 最低投資金額が下がり、個人投資家が買いやすくなった。 |

| 2023年4月 | 『ザ・スーパーマリオブラザーズ・ムービー』公開。 | ゲーム外IP収益の可能性が強く意識された。 |

| 2024年10月 | ニンテンドーミュージアム開業。 | 過去IPを体験価値に変える取り組みとして注目。 |

| 2025年6月 | Nintendo Switch 2発売。 | 次世代機サイクルが始まり、普及台数とソフト販売が最大テーマに。 |

| 2026年5月 | 2026年3月期決算を発表。 | 売上2兆3,130億円、営業利益3,601億円。Switch 2初年度の実績を確認。 |

| ニュースの種類 | 深掘りして見るポイント |

|---|---|

| Switch 2発売 | ハードサイクルの転換点。初速だけでなく2年目以降の普及が重要。 |

| 決算発表 | 売上急増、営業利益率低下、営業外収益の寄与を分けて読む必要。 |

| 主要ソフト発表 | 株価は販売台数だけでなく、マリオ・ポケモン級タイトルの投入時期に反応しやすい。 |

| 映画・IPニュース | 単年売上より、IP接点拡大による長期価値として評価されやすい。 |

| 為替前提変更 | 海外売上比率76.9%のため、為替前提は業績予想の重要な土台。 |

社長の経歴

任天堂の代表取締役社長は古川俊太郎氏です。公式の役員一覧では代表取締役社長として掲載されており、2026年3月期決算短信の代表者欄にも古川俊太郎氏の名前が記載されています。任天堂は宮本茂氏が代表取締役フェローとして残る体制でもあり、経営とクリエイティブの両方を重視する会社です。

古川氏の経営を見るうえで重要なのは、Switchの成功後、いかに次世代機へ移行するかという難しい局面を担っていることです。任天堂は過去にWiiからWii Uへの移行で苦戦した経験があります。そのため、Switch 2ではハードの互換性、ソフトラインアップ、オンライン・デジタル基盤、IP展開をつなげ、ユーザーを急に途切れさせないことが経営上の大きなテーマになります。数字だけでなく、移行の設計力を見るべき局面です。

古川社長の局面で特に難しいのは、Switchという大成功ハードの後継機をどう移行させるかです。任天堂は、WiiからWii Uへの移行で苦戦した経験があります。つまり、単に新しいハードを出せばよいのではなく、既存ユーザーのソフト資産、アカウント、オンライン、定番IP、サードパーティタイトルを途切れさせずに次世代へ移す必要があります。

経営者を見るときは、派手な発言よりも、ソフト発売の間隔、供給計画、在庫水準、デジタル比率、IP展開、株主還元のバランスを見る方が実態に近いです。任天堂は短期的に利益を最大化するより、IPとユーザー体験を長く育てる会社です。そのため、投資家も四半期ごとの販売台数だけでなく、数年単位でユーザー基盤が広がっているかを見たいところです。

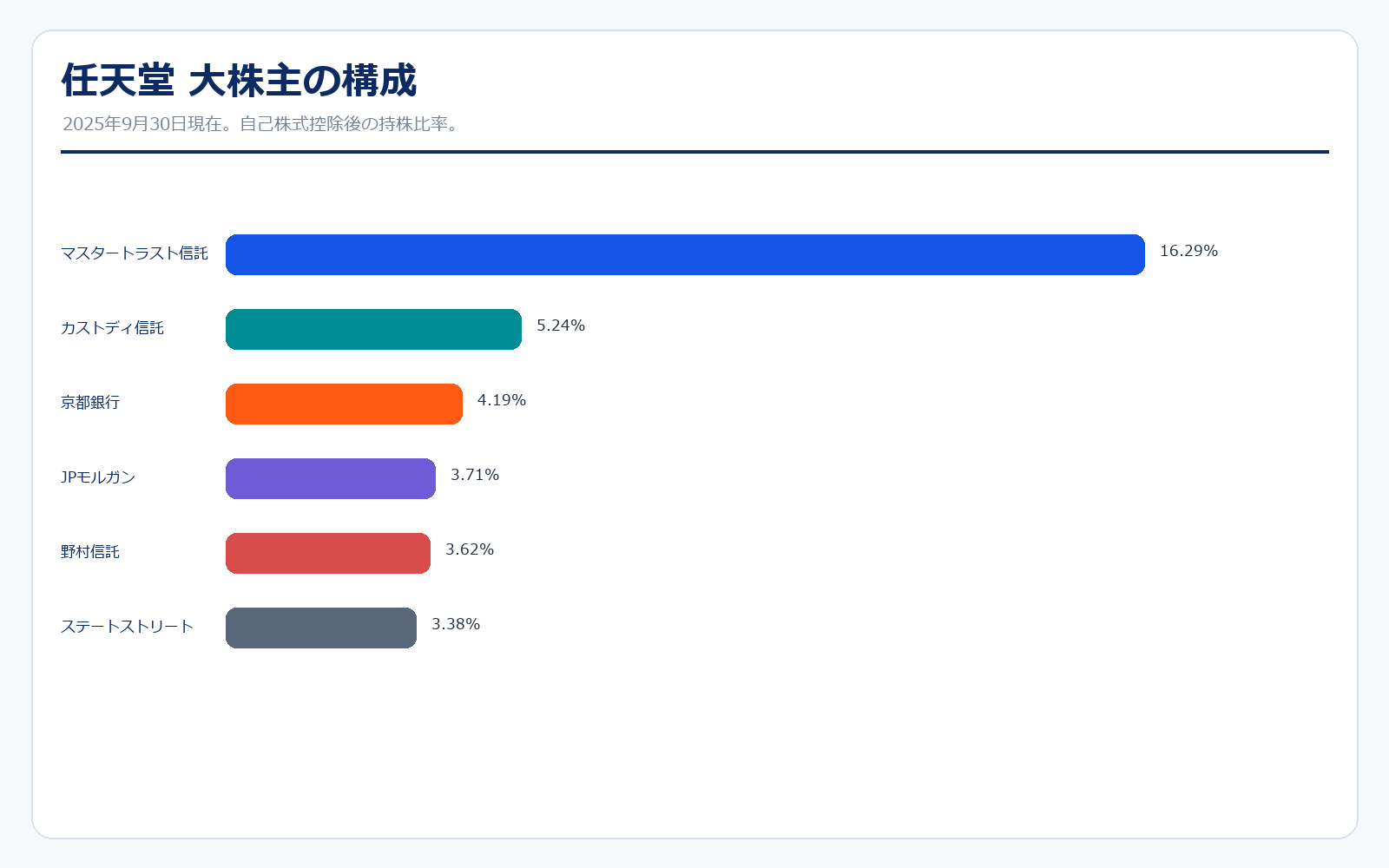

株主構成

| 株主 | 持株数 | 持株比率 |

|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 1,896,722百株 | 16.29% |

| 日本カストディ銀行(信託口) | 609,640百株 | 5.24% |

| 京都銀行 | 488,020百株 | 4.19% |

| JPモルガン・チェース・バンク 380815 | 432,446百株 | 3.71% |

| 野村信託銀行(退職給付信託三菱UFJ銀行口) | 421,090百株 | 3.62% |

| ステート ストリート バンク アンド トラスト 505001 | 394,003百株 | 3.38% |

| JPモルガン・チェース・バンク 385632 | 338,901百株 | 2.91% |

| CITIBANK, N.A.-NY | 250,762百株 | 2.15% |

| ステート ストリート バンク ウェスト 505234 | 247,372百株 | 2.12% |

| ジツク プライベート リミテツド シー | 184,680百株 | 1.59% |

大株主は信託銀行、銀行、海外機関投資家が中心です。任天堂は自己株式を多く保有しており、公式資料でも自己株式は大株主から除外されています。株主構成を見ると、個人投資家だけで動く銘柄というより、国内外の機関投資家が業績と中長期のIP価値を見ながら評価する大型株です。海外売上比率が高い会社なので、海外投資家の見方も株価に影響しやすい点は押さえておきたいところです。

| 株主構成の見方 | ポイント |

|---|---|

| 信託銀行比率が高い | 年金・投信・ETFなどを通じた機関投資家資金が入りやすい。 |

| 海外投資家の見方 | 海外売上比率が高く、グローバルエンタメ株として評価されやすい。 |

| 自己株式が多い | EPSやROE、配当総額の計算では自己株式控除後の株式数を確認する必要。 |

| 株式分割後の個人参加 | 2022年の10分割で最低投資金額が下がり、個人投資家も買いやすくなった。 |

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、販売実績、株式情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

業績・販売実績

会社情報・株式情報

※リンク先は任天堂公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。