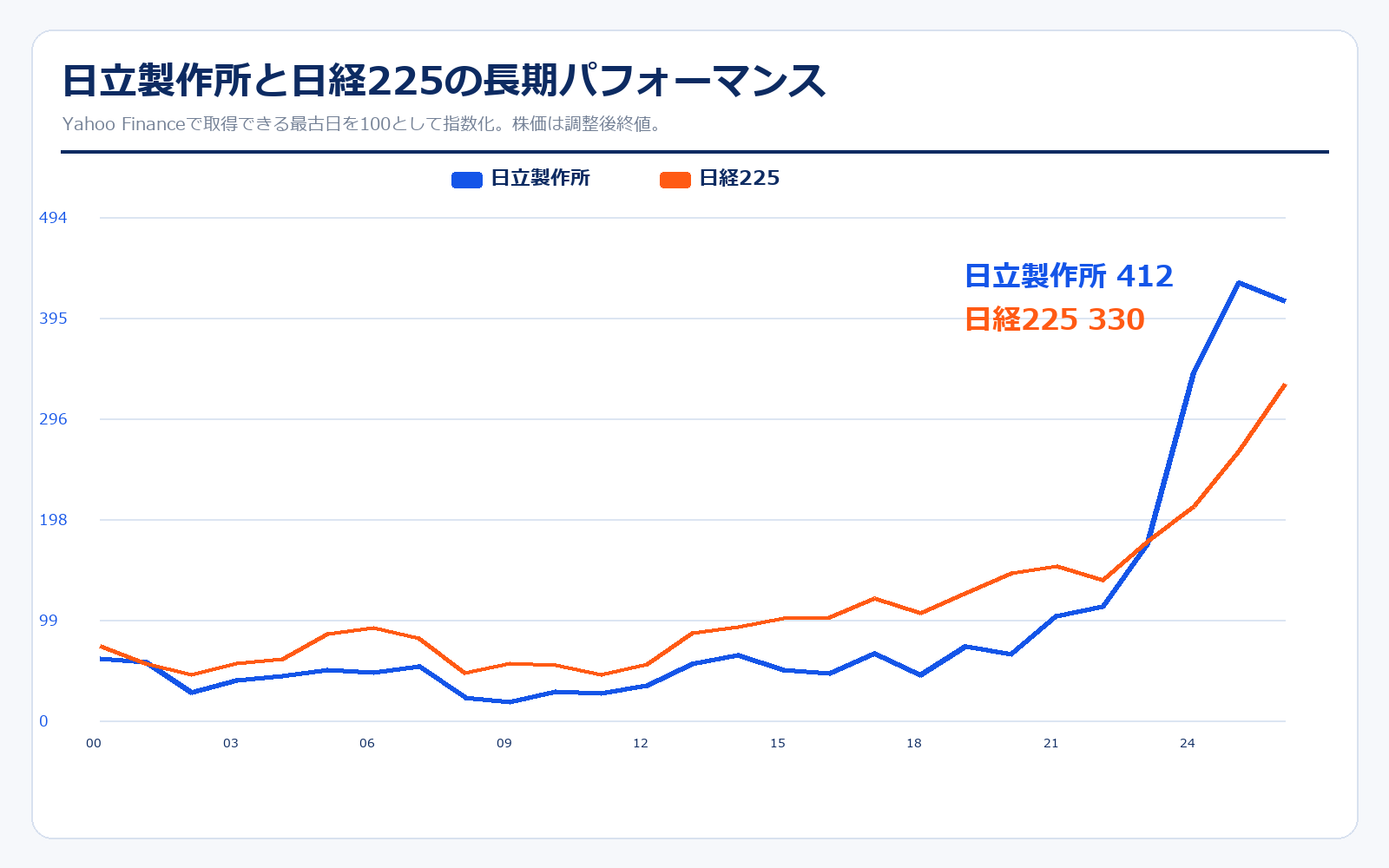

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 日立製作所 | 1,134.40円 | 4,671.00円 | +311.8% | 約412万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 日立製作所 | 994.97円 | 4,671.00円 | +369.5% | 約469万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

日立製作所は、2000年以降の長期で見ると日経平均を大きく上回る局面を作ってきました。特に評価が変わったのは、単なる総合電機ではなく、送配電、鉄道、デジタル、産業インフラを束ねる社会インフラ企業として見られ始めた点です。分割調整後の株価で見ると、開始値1,134.4円から直近4,812円まで約324.2%上昇しています。同期間の日経平均は約229.7%で、日立の株価は『景気敏感な大型株』というより、構造改革と利益率改善を織り込む形で再評価されてきたと見る方が自然です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1910年 | — | 久原鉱業日立鉱山の機械修理部門として創業。国産電動機の製作から始まった。 |

| 1920年2月 | — | 株式会社日立製作所として独立。重電・産業機械を軸に事業を拡大。 |

| 1949年5月 | 要確認 | 東京証券取引所に上場。戦後のインフラ復興と電機需要の拡大を取り込む。 |

| 1960年代 | 要確認 | 発電、鉄道、家電、情報通信などへ事業領域を広げ、総合電機メーカーとして存在感を高める。 |

| 2009年3月 | 要確認 | 世界金融危機後に大幅赤字を計上。以降、低収益事業を見直し、社会インフラ・IT重視へ転換。 |

| 2015年3月 | 約3.9兆円 | IFRSを適用。グローバル比較しやすい管理指標へ移行し、事業ポートフォリオ改革を進める。 |

| 2020年4月 | 約3.1兆円 | 日立化成の売却が進み、素材・家電色の強い総合電機からインフラ・デジタル企業へ軸足を移す。 |

| 2021年7月 | 約6.0兆円 | GlobalLogic買収を通じ、デジタルエンジニアリング領域を強化。Lumadaの成長ストーリーが明確になる。 |

| 2022年4月 | 約5.8兆円 | 東証プライム市場へ移行。日立建機の連結除外など、資本効率を意識した再編が続く。 |

| 2024年7月 | 約8.6兆円 | 普通株式1株を5株に分割。個人投資家にも買いやすい株価水準に調整。 |

| 2025年4月 | 約17.6兆円 | 德永俊昭氏が代表執行役 執行役社長兼CEOに就任。AIと社会インフラの掛け合わせを強める局面へ。 |

| 2026年4月 | 約18.7兆円 | 2026年3月期は売上収益10.6兆円、親会社株主帰属当期利益8,023億円。自己株式取得枠も設定。 |

日立製作所は、創業の出発点こそ電動機や重電ですが、現在の投資テーマはかなり変わっています。昔のように「家電も重電もITも全部やる会社」と見るより、送配電、鉄道、産業設備、公共・金融システムなど、止まると社会が困る領域にデジタルを重ねる会社と見た方が分かりやすいです。2009年前後の大赤字を経て、上場子会社や低収益事業の整理を進めたことで、利益率と資本効率を見られる会社に変わってきました。

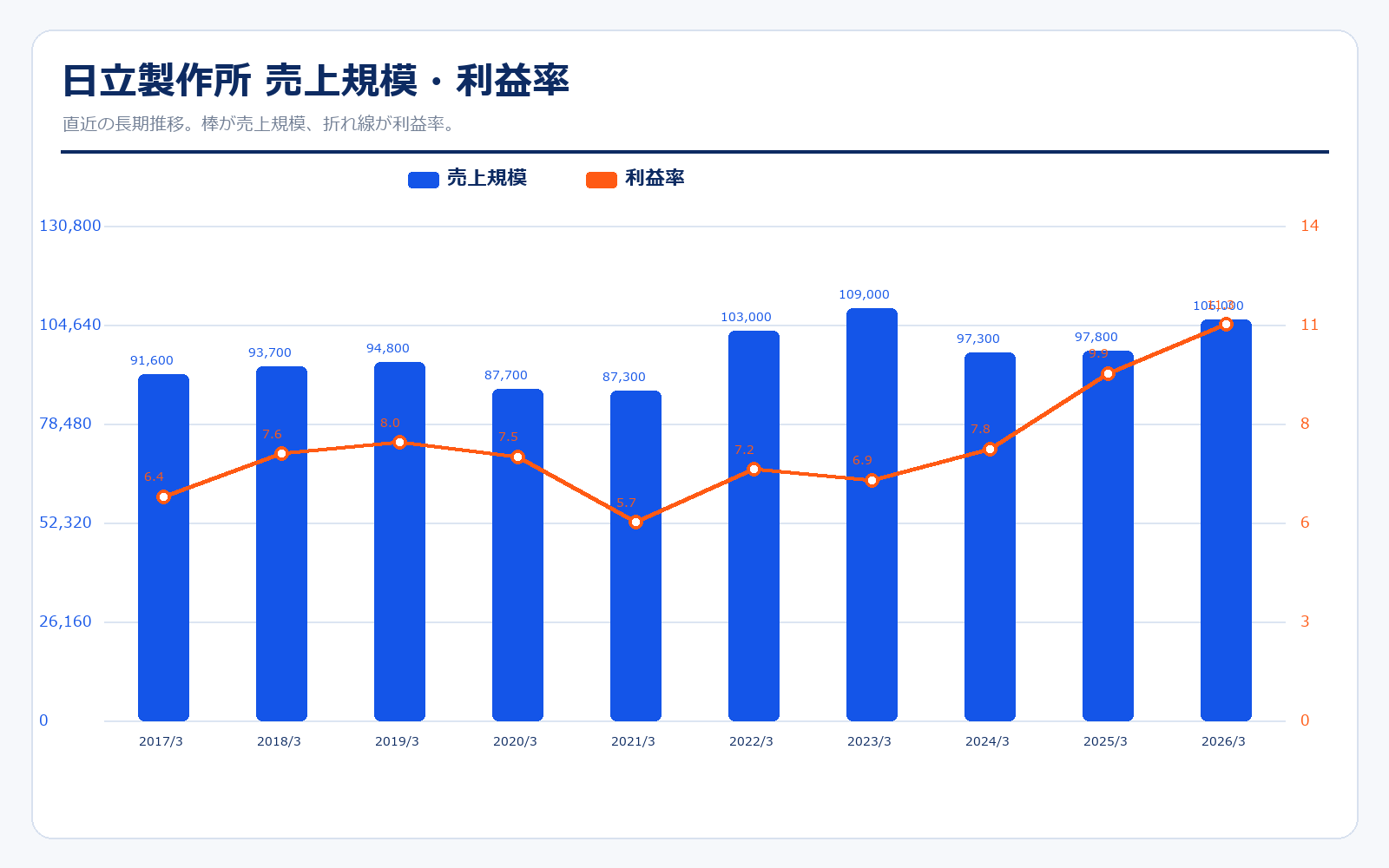

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上収益 | 営業利益 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|---|

| 2017/3 | 510.9円 | 2.47兆円 | 9.16兆円 | 5,900.0億円 | 6.4% | 10.7倍 | 0.8倍 | 47.85円 |

| 2018/3 | 666.4円 | 3.22兆円 | 9.37兆円 | 7,100.0億円 | 7.6% | 8.9倍 | 1.0倍 | 75.10円 |

| 2019/3 | 629.9円 | 3.04兆円 | 9.48兆円 | 7,500.0億円 | 8.0% | 13.7倍 | 0.9倍 | 46円 |

| 2020/3 | 567.1円 | 2.74兆円 | 8.77兆円 | 6,600.0億円 | 7.5% | 31.3倍 | 0.9倍 | 18.14円 |

| 2021/3 | 924.7円 | 4.47兆円 | 8.73兆円 | 5,000.0億円 | 5.7% | 8.9倍 | 1.3倍 | 103.86円 |

| 2022/3 | 1,161.5円 | 5.61兆円 | 10.30兆円 | 7,400.0億円 | 7.2% | 9.6倍 | 1.3倍 | 120.75円 |

| 2023/3 | 1,396.1円 | 6.62兆円 | 10.90兆円 | 7,500.0億円 | 6.9% | 10.2倍 | 1.3倍 | 136.91円 |

| 2024/3 | 2,724.2円 | 12.66兆円 | 9.73兆円 | 7,600.0億円 | 7.8% | 21.5倍 | 2.2倍 | 126.91円 |

| 2025/3 | 3,418.1円 | 15.72兆円 | 9.78兆円 | 9,700.0億円 | 9.9% | 25.5倍 | 2.7倍 | 133.85円 |

| 2026/3 | 4,464円 | 20.26兆円 | 10.60兆円 | 1.20兆円 | 11.3% | 25.3倍 | 3.1倍 | 176.76円 |

| 直近 2026年5月15日 | 4,812円 | 21.70兆円 | 11.10兆円予想 | 1.32兆円予想 | 11.9%予想 | 24.0倍予想 | 3.3倍 | 200.90円予想 |

主な出典: 2026年3月期 決算短信、 2026年3月期 連結決算の概要、 Yahoo!ファイナンス 株価時系列、 IRBank 日立製作所

業績推移のポイント

日立の業績で一番見たいのは、売上が大きいかどうかだけではありません。売上10兆円級の会社でありながら、営業利益率が2026年3月期に11%台まで上がってきた点が重要です。これは、単に景気がよかったというより、事業ポートフォリオを入れ替え、送配電やデジタル、鉄道・産業インフラなど、利益を取りやすい領域へ寄せてきた結果です。2027年3月期会社予想も売上収益11.1兆円、営業利益1.32兆円を見込んでおり、株価はこの利益水準が一時的ではなく持続するかを見ています。

セグメント別の売上げ詳細

| セグメント | 売上収益 | 構成比 | Adjusted EBITA | 利益率 | 内容 |

|---|---|---|---|---|---|

| デジタルシステム&サービス | 2.99兆円 | 28.2% | 5,111.7億円 | 17.1% | 金融・公共・社会インフラ向けIT、Lumada、GlobalLogic、国内SI。 |

| エナジー | 3.26兆円 | 30.8% | 3,750.8億円 | 11.5% | Hitachi Energyを中心とする送配電、系統安定化、HVDC、変圧器など。 |

| モビリティ | 1.94兆円 | 18.3% | 2,282.9億円 | 11.8% | 鉄道車両、信号、保守、デジタル運行管理。欧州・北米案件が重要。 |

| コネクティブインダストリーズ | 2.90兆円 | 27.4% | 3,196.6億円 | 11.0% | 産業機器、ビル、ヘルスケア、産業DX。現場データ活用が焦点。 |

| その他・調整 | -6,949.8億円 | 調整 | -2,341.9億円 | 調整 | 全社・消去・研究開発など。セグメント合計と連結との差額。 |

| 連結合計 | 10.59兆円 | 100.0% | 1.20兆円 | 11.3% | 会社資料上の連結売上収益と営業利益。 |

セグメント別の売上げ詳細のポイント

日立は、売上だけで見るとエナジー、デジタル、コネクティブインダストリーズがかなり大きく、どれか一つの事業に依存している会社ではありません。ただし株価の説明力が強いのは、エナジーとデジタルです。エナジーはデータセンター、再エネ導入、電力網の更新、送配電設備の増強が追い風です。デジタルシステム&サービスは、金融・公共・社会インフラの大規模ITを握っており、生成AIの流行だけでなく、基幹システム更新や運用高度化の需要を取り込めます。モビリティと産業系は、景気循環の影響を受ける一方で、鉄道保守やビル、産業DXなど継続収益化しやすい領域が含まれます。

Lumada・送配電・データセンター需要

日立の現在の投資ストーリーは、かなりはっきりしています。第一に、Hitachi Energyを中心とする送配電需要です。AIデータセンター、再生可能エネルギー、電力網の老朽化対応により、変圧器やHVDC、系統安定化の需要は中長期で読みやすいテーマになっています。第二に、Lumada/HMAXです。これは単なるIT受託ではなく、鉄道、電力、産業設備など日立が持つ現場データとAIを組み合わせ、保守・運用・効率化サービスとして広げる狙いです。第三に、鉄道や産業インフラの大型案件です。受注残やプロジェクト進捗に左右されますが、参入障壁は高く、長期契約型の収益に変えられるかがポイントです。

財務安全性と株主還元

2026年3月期は営業キャッシュ・フローが大きく改善し、フリー・キャッシュ・フローも1兆円を超えました。さらに、2026年4月には自己株式取得枠を設定しており、事業売却や資本効率改善で得た余力を株主還元へ回す姿勢が見えます。一方で、PBRは過去の日立と比べて高くなっているため、今後は「割安大型株」ではなく「高収益の社会インフラ・デジタル企業」として評価に見合う利益成長を続けられるかが問われます。

同業他社・類似企業

| 項目 | 日立製作所 | 三菱電機 | 富士電機 | NEC | 富士通 | 三菱重工 |

|---|---|---|---|---|---|---|

| 証券コード | 6501 | 6503 | 6504 | 6701 | 6702 | 7011 |

| 時価総額 | 21兆8,251億円 | 13兆5,583億円 | 2兆2,596億円 | 5兆4,624億円 | 5兆5,968億円 | 13兆7,644億円 |

| 売上規模 | 11.1兆円予想 | 6.2兆円予想 | 1.28兆円予想 | 3.5兆円予想 | 3.51兆円予想 | 5.4兆円予想 |

| 営業利益率 | 11.9%予想 | 8%台目安 | 11.2%予想 | 8%台目安 | 11.8%予想 | 8%台目安 |

| PER | 25.5倍 | 27.6倍 | 21.3倍 | 要確認 | 18.0倍 | 36.1倍 |

| PBR | 3.3倍 | 2.9倍 | 2.8倍 | 2.4倍 | 2.8倍 | 4.4倍 |

| ROE | 12.9% | 10.6% | 13.1% | 要確認 | 15.3% | 12.3% |

強み

日立の強みは、単なるIT企業でも、単なる製造業でもないところです。三菱電機や富士電機はFA・電機色が強く、NECや富士通はIT・公共案件色が強いですが、日立は送配電、鉄道、産業設備、金融・公共ITをまたいで持っています。さらに、GlobalLogicやLumadaにより、現場データをサービス化する説明がしやすくなりました。投資家から見ると、社会インフラの更新需要、データセンター電力需要、AI活用、株主還元が同時に語れる大型株であり、検索需要も投資テーマも広い会社です。

弱み

弱みは、事業が広いため初心者には何で稼いでいる会社か見えにくいことです。また、送配電や鉄道は大型案件が多く、部材不足、工期遅延、品質問題、地政学リスクの影響を受けます。PERやPBRも以前より高く、構造改革だけで株価が上がる段階から、実際に利益成長を続ける段階へ移っています。つまり、今後は「日立は良い会社になった」という評価だけでは足りず、エナジーの高成長、Lumadaの利益率、キャッシュ・フロー、株主還元が数字として続くかを確認する必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇材料の見方

- Hitachi Energyの受注・利益率が想定以上に伸びること。データセンター電力需要と送配電網更新が続けば、エナジーの評価がさらに上がりやすいです。

- Lumada/HMAXが単なる掛け声ではなく、リカーリング型の高付加価値サービスとして売上と利益に効いてくること。

- 営業利益1兆円台が定着し、2027年3月期予想の営業利益1.32兆円に対して上振れ余地が見えること。

- 自己株式取得や配当を通じて、資本効率改善が継続すること。

- 大型グローバル株として、海外投資家から社会インフラ・AI関連の日本代表銘柄として見られること。

上昇余地を見る時は、売上の伸びよりも「利益率が落ちずに伸びるか」を重視した方が分かりやすいです。送配電や鉄道は大型案件なので、売上が増えても採算が悪ければ評価は伸びません。逆に、エナジーとデジタルが高い利益率を維持し、キャッシュ・フローが還元につながるなら、現在の高めのPBRも説明しやすくなります。

株価下落余地はあるか?(ダウンサイドリスク)

注意したいリスク

- 大型プロジェクトの遅延・採算悪化。鉄道、送配電、産業インフラは一件あたりの金額が大きく、損失が出ると利益率に響きます。

- データセンター投資の過熱感。AI関連テーマとして買われた分、需要減速や設備投資計画の見直しが出ると株価の反応も大きくなります。

- PBR・PERの切り上がり。構造改革後の再評価が進んだため、業績が横ばいになるだけでも割高感が意識されやすいです。

- 為替・地政学・部材不足。海外売上比率が高く、電力・鉄道案件は各国政策や調達環境の影響を受けます。

- Lumadaの収益化が期待ほど進まないこと。AIやデジタルの言葉だけでなく、実際の利益貢献を確認する必要があります。

業界全体のモメンタム

日立が属する市場は、総合電機というより、社会インフラ更新、電力網増強、産業DX、公共・金融IT、鉄道という複数テーマの束です。なかでも強いのは、データセンター増加に伴う電力需要です。AIサーバーの普及で電力消費が増え、送配電・変圧器・系統安定化の投資が世界的に増えています。日本国内でも老朽インフラ更新、公共システム刷新、企業の基幹システム更新が続きます。一方で、これらは景気が悪くても完全に止まらない反面、政府予算、規制、工期、調達の影響を受けやすい市場です。日立の面白さは、この重い市場にAIとデジタルを乗せて、保守・運用サービスまで取りに行ける点です。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2009年 | 世界金融危機後に大幅赤字 | 低収益事業の整理が始まり、現在の構造改革ストーリーの起点になった。 |

| 2020年 | 日立化成売却など上場子会社整理が進展 | 総合電機から社会インフラ・デジタル企業への評価転換が進んだ。 |

| 2021年 | GlobalLogic買収 | Lumadaのグローバル展開とデジタルエンジニアリング強化が材料になった。 |

| 2024年7月 | 1株を5株に株式分割 | 株価水準が下がり、個人投資家も参加しやすくなった。 |

| 2025年4月 | 德永俊昭氏が社長兼CEOに就任 | AI・社会インフラ・デジタルの次の成長戦略に注目が移った。 |

| 2026年4月 | 2026年3月期決算と自己株式取得枠 | 過去最高水準の利益と株主還元拡大が株価材料になった。 |

社長の経歴

2026年時点の代表執行役 執行役社長兼CEOは德永俊昭氏です。公式役員情報では、2025年4月に社長兼CEOへ就任しています。德永氏は日立グループ内でオートモティブ、日立グローバルライフソリューションズ、デジタルシステム&サービスなどに関わってきた経歴を持ち、現在の日立が重視する「現場のドメイン知識」と「デジタル」の両方をつなぐ立場にいます。投資家目線では、前任期までに進んだ事業再編を、次にどれだけ利益成長とキャッシュ創出へ変えられるかが評価ポイントです。特にHMAXやLumada 3.0を、単なるスローガンではなく、エナジー、鉄道、産業、公共ITの収益モデルへ落とし込めるかが重要です。

株主構成

| 株主名 | 所有株式数 | 持株比率 |

|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 758,110,900株 | 16.81% |

| 日本カストディ銀行(信託口) | 254,062,800株 | 5.63% |

| State Street Bank and Trust 505001 | 159,256,992株 | 3.53% |

| The Chase Manhattan Bank N.A. London | 147,151,319株 | 3.26% |

| Moxley and Company LLC | 101,523,634株 | 2.25% |

| 日本生命保険 | 84,499,995株 | 1.87% |

| Government of Norway | 75,435,330株 | 1.67% |

| 日立グループ社員持株会 | 75,028,944株 | 1.66% |

日立は外国法人等の保有比率が高く、海外投資家の評価を受けやすい大型株です。これはプラスにもマイナスにも働きます。社会インフラ、AI、送配電、株主還元というテーマが評価される局面では資金が入りやすい一方、グローバル景気や金利、為替、AI関連株の調整では売られやすくなります。個人投資家は、短期の値動きよりも、海外投資家が見ている利益率、キャッシュ・フロー、資本効率を追うと理解しやすいです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、株式情報、公式沿革など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

株式情報・株主構成

会社情報・経営情報

※リンク先は日立製作所公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント