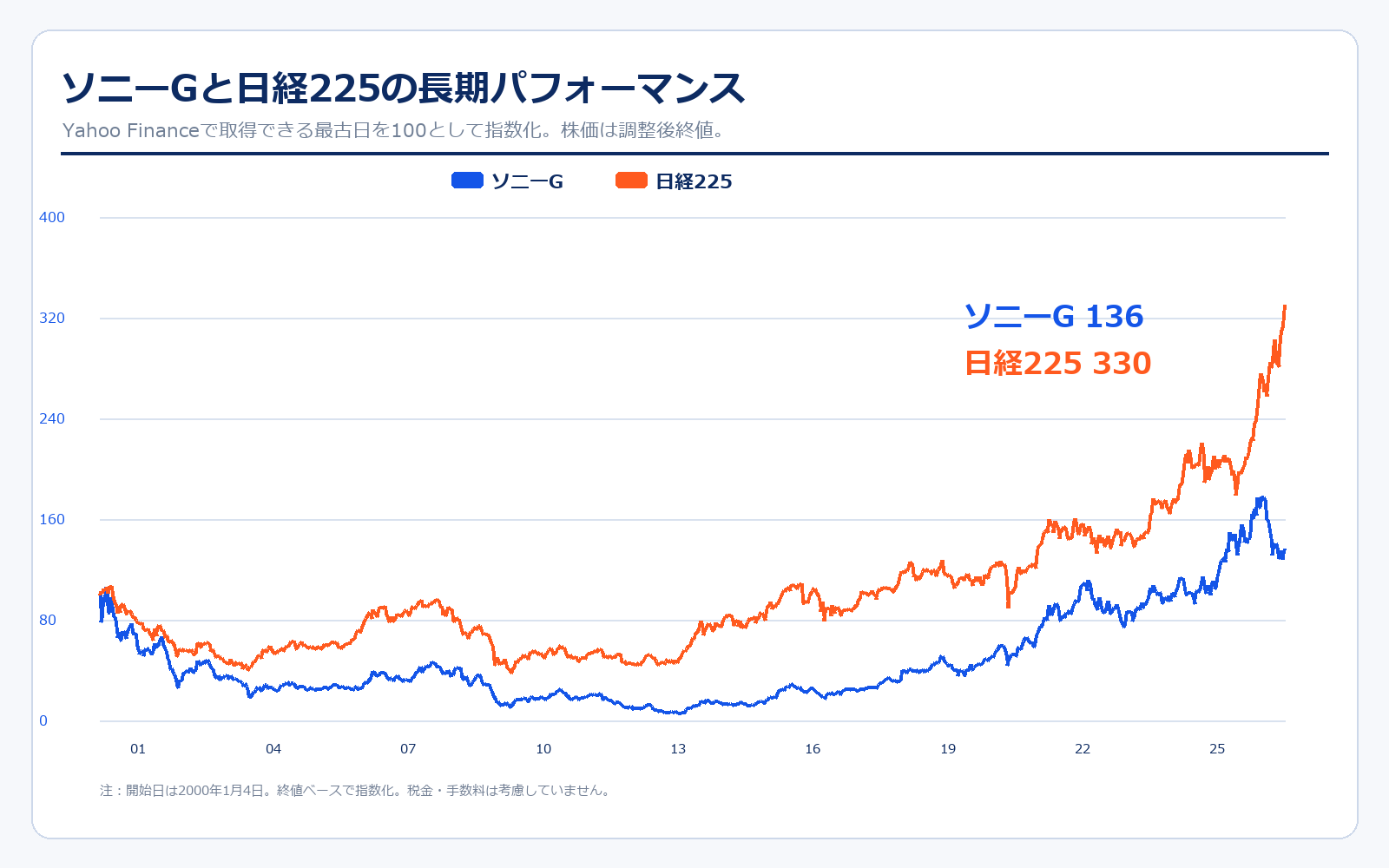

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ソニーグループ | 3,070.0円 | 3,444.0円 | +12.2% | 約112万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ソニーグループ | 2,045.0円 | 3,444.0円 | +68.4% | 約168万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

ソニーグループの株価は、単純な家電メーカーとして見ると理解しにくい動きをします。長期では、テレビやスマートフォンの構造改革期を経て、ゲーム、音楽、映画、画像センサーが収益の中心になったことで評価が変わりました。特にPlayStationのネットワーク化、音楽ストリーミングの拡大、スマートフォン向けイメージセンサーの高付加価値化は、従来の製品販売型ビジネスよりも利益率を押し上げやすい材料です。

一方で、株価は期待も織り込みやすく、ゲームのハードサイクル、映画作品のヒット、半導体設備投資、為替、金融事業のスピンオフなどで評価が大きく変わります。2024年10月の1:5株式分割で個人投資家が買いやすくなったこと、2025年10月の金融事業パーシャル・スピンオフで事業構造が見えやすくなったことも、近年の重要な見方です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1946年5月 | — | 東京通信工業株式会社として創業。資本金19万円、従業員約20名からスタート。 |

| 1958年1月 | 要確認 | 商号をソニー株式会社に変更。 |

| 1958年12月 | 要確認 | 東京証券取引所に上場。 |

| 1960年2月 | 要確認 | 米国法人を設立し、海外展開を本格化。 |

| 1979年7月 | 要確認 | 携帯型ステレオカセットプレーヤー「ウォークマン」を発売。 |

| 1988年1月 | 要確認 | CBS Recordsを買収し、音楽事業を拡大。 |

| 1989年11月 | 要確認 | Columbia Picturesを買収し、映画事業へ本格参入。 |

| 1994年12月 | 要確認 | 初代PlayStationを日本で発売。ゲーム事業が長期成長の柱になる。 |

| 2013年11月 | 約2.1兆円 | PlayStation 4を発売。ネットワーク化とデジタル販売の収益基盤が拡大。 |

| 2020年11月 | 約11.6兆円 | PlayStation 5を発売。半導体不足下でもユーザー基盤を拡大。 |

| 2021年4月 | 約13.8兆円 | 商号をソニーグループ株式会社に変更。グループ本社と事業会社の役割を明確化。 |

| 2024年10月 | 約17.5兆円 | 普通株式1株につき5株の株式分割を実施。個人投資家にも買いやすい株価水準へ。 |

| 2025年4月 | 約20.0兆円 | 十時裕樹氏が代表執行役 社長CEOに就任。 |

| 2025年10月 | 約22.0兆円 | ソニーフィナンシャルグループのパーシャル・スピンオフを実行。 |

| 2026年5月 | 約21.1兆円 | 2026年3月期決算を発表。営業利益1兆4,475億円、2027年3月期は営業利益1兆6,000億円を予想。 |

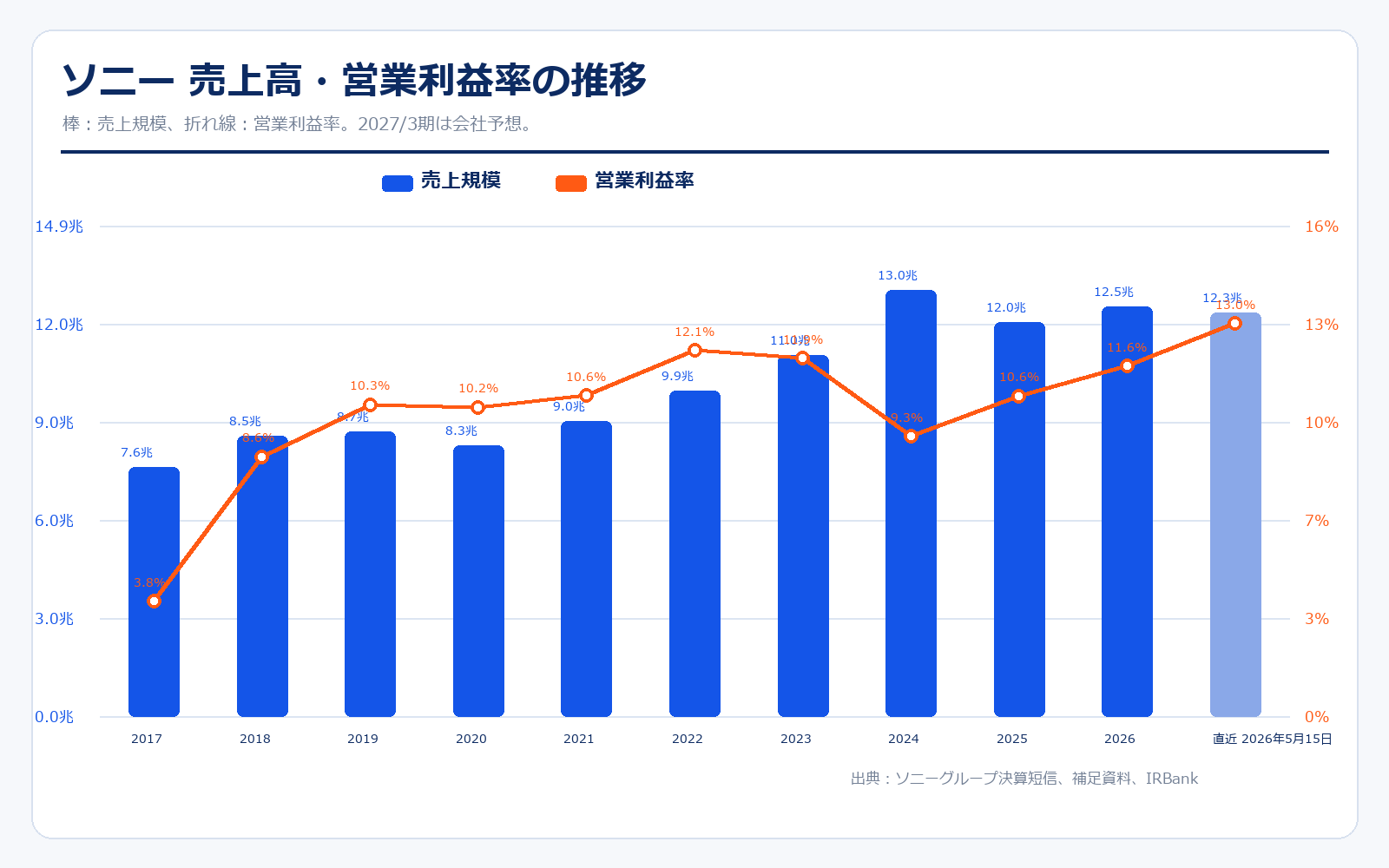

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 753.2円 | 4.9兆円 | 7.6兆円 | 3.8% | 67.1倍 | 2.0倍 | 11.23円 |

| 2018/3 | 1,029.2円 | 6.7兆円 | 8.5兆円 | 8.6% | 13.7倍 | 2.3倍 | 75.11円 |

| 2019/3 | 929.0円 | 6.0兆円 | 8.7兆円 | 10.3% | 6.6倍 | 1.6倍 | 139.93円 |

| 2020/3 | 1,284.2円 | 8.1兆円 | 8.3兆円 | 10.2% | 14.1倍 | 1.7倍 | 91.23円 |

| 2021/3 | 2,319.0円 | 14.9兆円 | 9.0兆円 | 10.6% | 14.3倍 | 2.2倍 | 161.85円 |

| 2022/3 | 2,546.0円 | 16.3兆円 | 9.9兆円 | 12.1% | 18.5倍 | 2.3倍 | 137.69円 |

| 2023/3 | 2,397.0円 | 15.3兆円 | 11.0兆円 | 11.9% | 15.2倍 | 2.3倍 | 157.36円 |

| 2024/3 | 2,594.0円 | 16.4兆円 | 13.0兆円 | 9.3% | 17.0倍 | 2.2倍 | 152.47円 |

| 2025/3 | 3,765.0円 | 23.5兆円 | 12.0兆円 | 10.6% | 20.6倍 | 2.9倍 | 182.50円 |

| 2026/3 | 3,209.0円 | 19.0兆円 | 12.5兆円 | 11.6% | 赤字 | 2.3倍 | 赤字 |

| 直近 2026年5月15日 | 3,576.0円 | 21.1兆円 | 12.3兆円予想 | 13.0%予想 | 18.2倍予想 | 2.6倍 | 196.35円予想 |

業績推移のポイント

ソニーグループの業績を見ると、売上規模は10兆円を超える大型企業でありながら、利益の質はかなり変化しています。かつてはテレビ、オーディオ、カメラなどハードウェア色が強い会社でしたが、現在はゲーム、音楽、映画、イメージセンサーが利益の柱です。2026年3月期は継続事業ベースで売上高12兆4,796億円、営業利益1兆4,475億円となり、営業利益率は11.6%まで上昇しました。

注意点は、2026年3月期の最終利益です。金融事業のパーシャル・スピンオフに伴い、非継続事業から会計上の損失が発生したため、非継続事業を含むEPSは赤字になっています。ただし、これは継続事業の営業利益が崩れたというより、金融事業を切り出す過程での会計処理の影響が大きいです。投資判断では、継続事業の営業利益、調整後利益、キャッシュフロー、株主還元の継続性を分けて見る必要があります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | 営業利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| ゲーム&ネットワークサービス | 4.7兆円 | 37.5% | 4,632.6億円 | 9.9% | PS5、ソフト、ネットワークサービス。規模最大で、今後は収益性改善が焦点。 |

| 音楽 | 2.1兆円 | 17.0% | 4,469.9億円 | 21.1% | ストリーミング、音楽出版、アニメ等。利益率が高く、安定成長の柱。 |

| 映画 | 1.5兆円 | 12.0% | 1,048.7億円 | 7.0% | 映画、テレビ制作、メディアネットワーク。作品ラインアップで変動しやすい。 |

| エンタメ・テクノロジー&サービス | 2.3兆円 | 18.1% | 1,585.8億円 | 7.0% | カメラ、テレビ、オーディオ等。構造改革後の収益維持がポイント。 |

| イメージング&センシング | 2.2兆円 | 17.2% | 3,573.2億円 | 16.6% | スマホ向け画像センサーが中心。設備投資と需要サイクルに注意。 |

| その他・全社消去 | -2,375.0億円 | -1.9% | -835.1億円 | 35.2% | その他、全社、消去。連結調整を含む。 |

| 連結合計 | 12.5兆円 | 100.0% | 1.4兆円 | 11.6% | 金融事業を非継続事業に分類した継続事業ベースの連結営業利益。 |

セグメント別の売上げ詳細のポイント

ソニーの面白さは、売上最大のG&NSだけでなく、音楽とI&SSが利益面で強いことです。G&NSはPS5のハード販売、ソフト、ネットワークサービスを持ち、ユーザー基盤の大きさが魅力です。ただしハードはサイクルがあり、開発費やプロモーション費も大きくなります。音楽はストリーミングと音楽出版の伸びにより高い利益率を維持しやすく、映画は作品ラインアップ次第で変動します。

I&SSはスマートフォン向け画像センサーが中心で、付加価値の高い大型センサーや積層技術が強みです。一方で設備投資が大きく、スマートフォン需要、顧客集中、稼働率の影響を受けます。ET&Sはカメラやテレビなどのエレクトロニクスを含みますが、構造改革後は「量を追う家電」よりも、収益性の高いカテゴリーを維持できるかが焦点です。金融事業が切り出されたことで、今後はエンタメと半導体の実力がより直接的に見える会社になります。

店舗数推移

| 項目 | 確認結果 | 読み取りポイント |

|---|---|---|

| 総店舗数 | 記載なし | ソニーグループは店舗数拡大型の小売企業ではなく、ゲーム、音楽、映画、半導体、エレクトロニクスを束ねる事業会社。 |

| 国内店舗数 | 記載なし | ソニーストア等は存在するが、決算分析上の主要KPIとして公式IRに長期時系列は掲載されていない。 |

| 海外店舗数 | 記載なし | 海外売上は地域別売上で把握する方が適切。 |

店舗計画のポイント

ソニーグループは、外食や小売のように店舗数を増やして売上を伸ばす会社ではありません。公式IR資料でも、長期の総店舗数、国内店舗数、海外店舗数、新規出店数、撤退数といった店舗KPIは主要な分析項目として開示されていません。もちろんソニーストアや販売チャネルはありますが、投資家が見るべき中心は店舗数ではなく、PlayStationの月間アクティブユーザー、ゲームソフト販売、音楽ストリーミング、映画・テレビ制作の作品力、画像センサーの需要、研究開発費、設備投資、為替感応度です。

したがって、店舗計画の代わりに見るべきなのは「どの事業に資本を配分しているか」です。たとえばI&SSでは画像センサーの生産能力や設備投資、G&NSではネットワークサービスとソフトの比率、音楽ではストリーミングと音楽出版の伸びが重要になります。ソニーは店舗を増やす会社ではなく、IP、プラットフォーム、テクノロジー、半導体製造能力に投資して利益を伸ばす会社です。

既存店売上・客数・客単価

| 決算期 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 記載なし | 記載なし | 記載なし | 記載なし | 記載なし |

既存店動向のポイント

既存店売上、客数、客単価は、小売・外食チェーンを見るときには非常に重要ですが、ソニーグループにはそのまま当てはまりません。ソニーの場合は、店舗来店客数ではなく、PlayStation Networkのユーザー基盤、デジタルソフトとアドオンコンテンツ、音楽ストリーミング、映画作品の興行・配信、画像センサーの出荷と単価が実力を表します。公式IR資料でも既存店KPIは記載されていないため、推測で表を埋めるべきではありません。

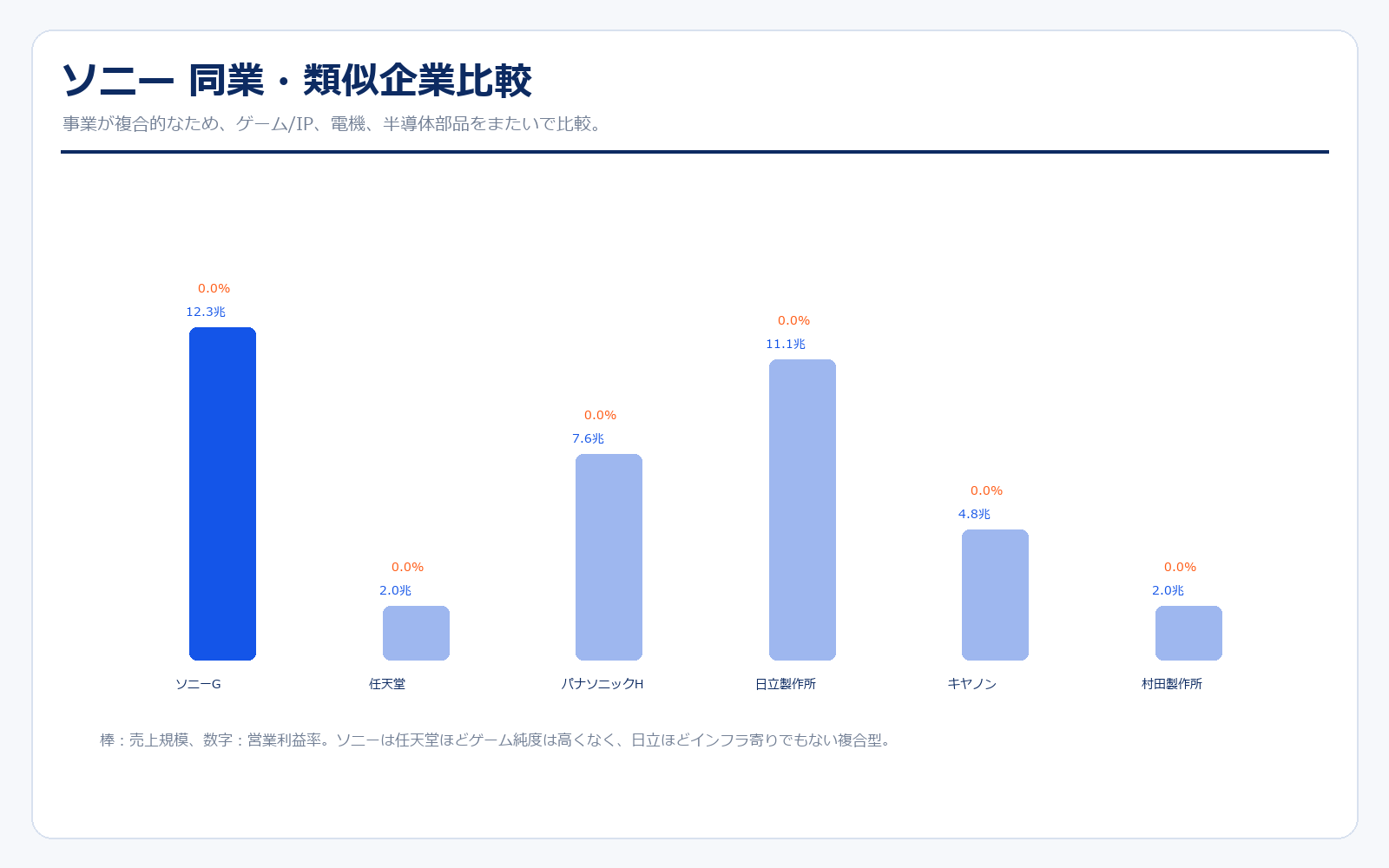

同業他社・類似企業

| 項目 | ソニーG | 任天堂 | パナソニックHD | 日立製作所 | キヤノン | 村田製作所 |

|---|---|---|---|---|---|---|

| 証券コード | 6758 | 7974 | 6752 | 6501 | 7751 | 6981 |

| 時価総額 | 21兆9917億 | 9兆2051億 | 8兆827億 | 21兆8251億 | 5兆6431億 | 12兆744億 |

| 売上規模 | 12.3兆円予想 | 2.0兆円予想 | 7.6兆円予想 | 11.1兆円予想 | 4.8兆円予想 | 2.0兆円予想 |

| 営業利益率 | 13.0%予想 | 18.1%予想 | 7.2%予想 | 11.8%予想 | 9.6%予想 | 19.4%予想 |

| PER | 18.21倍 | 26.59倍 | 18.31倍 | 25.47倍 | 11.04倍 | 38.21倍 |

| PBR | 2.6倍 | 2.79倍 | 1.48倍 | 3.3倍 | 1.07倍 | 4.12倍 |

| ROE | 14.29% | 10.49% | 8.06% | 12.94% | 9.7% | 10.78% |

強み

ソニーグループの強みは、事業ポートフォリオの分散と、それぞれが単なる周辺事業ではなく世界水準の競争力を持っている点です。任天堂はゲーム専業に近くIPの強さが際立ちますが、ソニーはゲームに加えて音楽、映画、画像センサーを持ち、複数のエンタメ接点を横断できます。音楽ではストリーミングと出版、映画では制作・配信・IP、I&SSではスマートフォン向け高付加価値センサーが利益源です。金融事業のスピンオフにより、今後はこのエンタメ・半導体中心の姿がより分かりやすくなります。

弱み

弱みは、複合企業であるがゆえに、投資家が一言で評価しにくいことです。ゲームはハードサイクルと開発費、映画は作品の当たり外れ、I&SSはスマホ需要と設備投資、ET&Sは家電市況、音楽は権利獲得競争の影響を受けます。好調事業が複数あれば強い一方、どこかが悪化すると全体の印象が悪くなりやすいです。また、PERやPBRはすでに一定の期待を含んでいるため、業績予想に対して伸びが鈍く見えると株価調整が起きやすい点にも注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの第一候補は、G&NSの利益率改善です。PS5のハード販売はピークアウトを意識されやすい一方、ネットワークサービス、デジタルソフト、アドオンコンテンツの比率が高まれば、ハードサイクルに左右されにくい利益構造へ近づきます。第二に音楽です。ストリーミング市場の拡大、音楽出版、アニメ・ライブ・映像との組み合わせは、ソニーのIP戦略と相性が良く、利益率も高いです。

第三にI&SSです。2026年5月にソニーセミコンダクタソリューションズとTSMCとの次世代イメージセンサーに関する戦略的提携の基本合意が発表されました。スマートフォン市場は成熟していますが、高付加価値センサー、車載、AIカメラ、産業用途まで広がれば、設備投資負担を吸収しながら成長できる可能性があります。さらに、金融事業スピンオフ後は事業構造が見えやすくなり、自社株買い・消却・増配といった株主還元も評価材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

ダウンサイドリスクは事業ごとに違います。G&NSでは、PS5の販売サイクル後半に入るなかで、ハード販売が弱くなった時にソフトとネットワークでどれだけ利益を補えるかが焦点です。大型ゲームの開発費は世界的に上昇しており、ヒットしなかった場合の損益インパクトも大きくなります。映画は作品の公開時期やヒット作の有無で変動しやすく、ストライキや制作費上昇もリスクです。

I&SSでは、スマートフォン向け需要の変動、主要顧客の動向、設備投資負担がリスクになります。画像センサーは競争力が高い一方、投資額が大きいため、需要が想定より弱いと固定費負担が利益率を押し下げます。為替も重要です。補足資料では、セグメントごとに為替感応度が開示されており、円高局面では海外売上・利益の円換算額が下押しされます。株価面では、PERが高めに評価されている局面ほど、業績予想の小さな下振れでも調整しやすくなります。

業界全体のモメンタム

ソニーが属する業界は一つではありません。ゲーム、音楽、映画、エレクトロニクス、画像センサーという複数の業界にまたがります。ゲーム業界では、ハード販売そのものよりも、ネットワーク、サブスクリプション、ダウンロード販売、アドオンコンテンツの重要性が高まっています。音楽業界ではストリーミングが継続的に伸び、音楽出版やアニメ・ライブ・映像との組み合わせが収益機会になっています。

半導体では、スマートフォン市場の成熟は逆風ですが、カメラ性能の高度化、AI処理、車載・産業用途の拡大が中長期テーマです。映画・映像では、劇場公開だけでなく配信プラットフォーム向け制作、IPの長期活用、ゲームや音楽との横展開が重要です。ソニーはこれらを横断できる数少ない企業で、単一業界の景気よりも、複数の成長テーマを束ねられるかがモメンタムを左右します。

株価に大きな影響を与えたニュース

直近で株価に大きな影響を与えやすいニュースは、2024年10月の1:5株式分割、2025年4月の十時裕樹氏の社長CEO就任、2025年10月の金融事業パーシャル・スピンオフ、2026年3月期決算、そして次世代イメージセンサーに関するTSMCとの戦略的提携です。特に金融事業のスピンオフは、単なる子会社再編ではなく、ソニーの見え方を「金融を含む巨大複合企業」から「エンタメ・テクノロジー・半導体中心の企業」へ変える材料です。

社長の経歴

現在の代表執行役 社長CEOは十時裕樹氏です。ソニー公式発表では、十時氏は2025年4月1日付で取締役 代表執行役 社長CEOに就任しました。2018年からCFOとして、2023年からは社長COO兼CFOとして、吉田憲一郎氏とともに成長戦略を牽引してきた実績が評価されています。CFO出身であるため、事業の成長だけでなく、資本効率、ポートフォリオ管理、株主還元、金融事業スピンオフ後のグループ設計に強い経営者と見ることができます。

投資家目線では、十時体制で「どの事業へ資本を集中し、どの事業を整理・分離するか」が重要です。ソニーは魅力的な事業を多く持つ一方、資本配分を間違えると巨大複合企業として評価が割り引かれます。金融事業のスピンオフ、ゲーム事業の利益率改善、I&SSの大型投資、音楽・映画IPの活用は、十時体制の評価を決める中心テーマです。

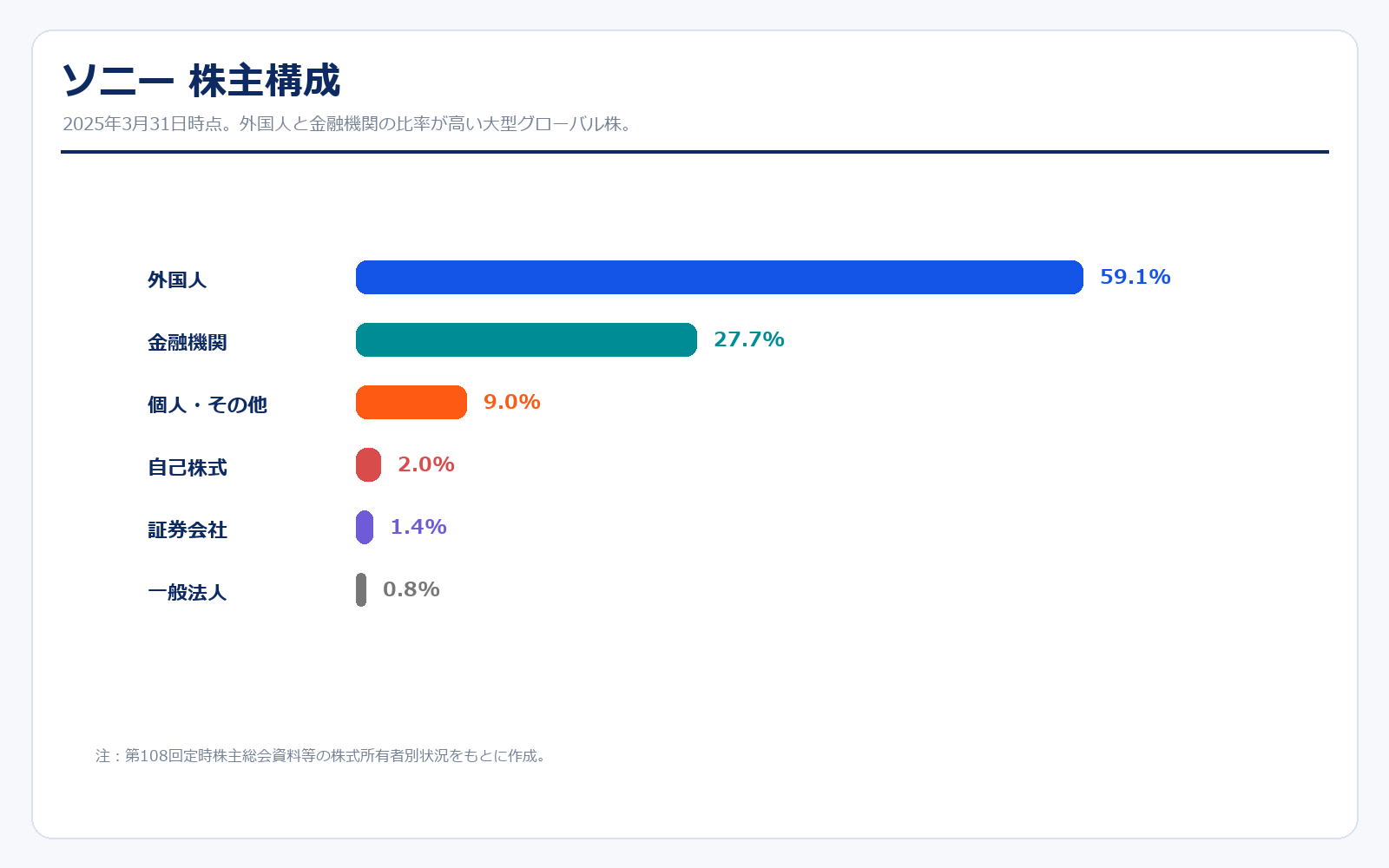

株主構成

ソニーグループの株主構成は、外国人投資家と金融機関の比率が高い大型グローバル株の形です。2025年3月31日時点では、外国人が約59.1%、金融機関が約27.7%、個人・その他が約9.0%です。外国人比率が高い銘柄は、グローバル金利、為替、米国テック株の評価、半導体・エンタメ関連の投資マネーの動きに影響されやすくなります。

一方で、2024年10月の株式分割により、個人投資家にとっても買いやすい株価水準になりました。今後、増配、自社株買い、自己株式消却が続けば、個人投資家の関心も高まりやすいです。ただし、株価の主導権は引き続き海外投資家と機関投資家が握りやすいため、決算説明資料で示される中期の収益性、資本効率、セグメント別成長が重要になります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。ソニーグループ公式IRページで確認できるPDFを、資料区分ごとに整理しています。

決算短信・業績説明会資料

決算短信・業績説明会資料(400件)

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 連結業績見通し修正のお知らせ

- 期間未判定 説明会配布資料

- 期間未判定 説明会配布資料

- 期間未判定 説明会配布資料

- 期間未判定 説明会配布資料

- 期間未判定 説明会資料配布

- 期間未判定 国際財務報告基準(IFRS)の適用による影響

- 期間未判定 国際財務報告基準(IFRS)の任意適用に関するお知らせ

- 期間未判定 ソニーグループ経営体質強化施策

- 2099年度 4Q 連結業績のお知らせ

- 2099年度 3Q 連結業績のお知らせ

- 2099年度 2Q 連結業績のお知らせ

- 2099年度 1Q 連結業績のお知らせ

- 2098年度 4Q 連結業績のお知らせ

- 2098年度 3Q 連結業績のお知らせ

- 2098年度 2Q 連結業績のお知らせ

- 2098年度 1Q 連結業績のお知らせ

- 2025年度 4Q 補足資料(2025年度)

- 2025年度 4Q 経営方針および業績に関する説明会 資料(2025年度 業績)

- 2025年度 4Q 経営方針および業績に関する説明会 スピーチ原稿(2025年度 業績)

- 2025年度 4Q 経営方針および業績に関する説明会 Q&A要旨

- 2025年度 4Q 決算短信(2025年度)

- 2025年度 3Q 補足資料

- 2025年度 3Q 決算説明会資料

- 2025年度 3Q 決算短信

- 2025年度 3Q スピーチ原稿

- 2025年度 3Q Q&A要旨

- 2025年度 2Q 補足資料

- 2025年度 2Q 決算説明会資料

- 2025年度 2Q 決算短信

- 2025年度 2Q スピーチ原稿

- 2025年度 2Q Q&A要旨

- 2025年度 1Q 補足資料

- 2025年度 1Q 決算説明会資料

- 2025年度 1Q 決算説明会資料

- 2025年度 1Q 決算短信

- 2025年度 1Q スピーチ原稿

- 2025年度 1Q スピーチ原稿

- 2025年度 1Q Q&A要旨

- 2024年度 4Q 説明会資料(業績)

- 2024年度 4Q 補足資料(業績)

- 2024年度 4Q 決算短信(業績)

- 2024年度 4Q スピーチ原稿(業績)

- 2024年度 4Q Q&A要旨

- 2024年度 3Q 補足資料

- 2024年度 3Q 決算説明会資料

- 2024年度 3Q 決算短信

- 2024年度 3Q スピーチ原稿

- 2024年度 3Q Q&A要旨

- 2024年度 2Q 補足資料

- 2024年度 2Q 決算説明会資料

- 2024年度 2Q 決算短信

- 2024年度 2Q スピーチ原稿

- 2024年度 2Q Q&A要旨

- 2024年度 1Q 補足資料

- 2024年度 1Q 決算説明会資料

- 2024年度 1Q 決算短信

- 2024年度 1Q スピーチ原稿

- 2024年度 1Q Q&A要旨

- 2023年度 4Q 補足資料

- 2023年度 4Q 決算説明会資料

- 2023年度 4Q 決算短信

- 2023年度 4Q スピーチ原稿

- 2023年度 4Q Q&A要旨

- 2023年度 3Q 補足資料

- 2023年度 3Q 決算説明会資料

- 2023年度 3Q 決算短信

- 2023年度 3Q スピーチ原稿

- 2023年度 3Q Q&A要旨

- 2023年度 2Q 補足資料

- 2023年度 2Q 決算説明会資料

- 2023年度 2Q 決算短信

- 2023年度 2Q スピーチ原稿

- 2023年度 2Q Q&A要旨

- 2023年度 1Q 補足資料

- 2023年度 1Q 決算説明会資料

- 2023年度 1Q 決算短信

- 2023年度 1Q スピーチ原稿

- 2023年度 1Q Q&A要旨

- 2022年度 4Q 補足資料

- 2022年度 4Q 決算説明会資料

- 2022年度 4Q 決算短信

- 2022年度 4Q スピーチ原稿

- 2022年度 4Q Q&A要旨

- 2022年度 3Q 補足資料

- 2022年度 3Q 決算説明会資料

- 2022年度 3Q 決算短信

- 2022年度 3Q スピーチ原稿

- 2022年度 3Q Q&A要旨

- 2022年度 2Q 補足資料

- 2022年度 2Q 決算説明会資料

- 2022年度 2Q 決算短信

- 2022年度 2Q スピーチ原稿

- 2022年度 2Q Q&A要旨

- 2022年度 1Q 補足資料

- 2022年度 1Q 決算説明会資料

- 2022年度 1Q 決算短信

- 2022年度 1Q スピーチ原稿

- 2022年度 1Q Q&A要旨

- 2021年度 4Q 補足資料

- 2021年度 4Q 決算説明会資料

- 2021年度 4Q 決算短信

- 2021年度 4Q スピーチ原稿

- 2021年度 4Q Q&A要旨

- 2021年度 3Q 補足資料

- 2021年度 3Q 決算説明会資料

- 2021年度 3Q 決算短信

- 2021年度 3Q スピーチ原稿

- 2021年度 3Q Q&A要旨

- 2021年度 2Q 補足資料

- 2021年度 2Q 決算説明会資料

- 2021年度 2Q 決算短信

- 2021年度 2Q スピーチ原稿

- 2021年度 2Q Q&A要旨

- 2021年度 1Q 補足資料

- 2021年度 1Q 決算説明会資料

- 2021年度 1Q 決算短信

- 2021年度 1Q スピーチ原稿

- 2021年度 1Q Q&A要旨

- 2020年度 4Q 補足資料

- 2020年度 4Q 決算説明会資料

- 2020年度 4Q 決算短信

- 2020年度 4Q スピーチ原稿

- 2020年度 4Q Q&A要旨

- 2020年度 3Q 説明会資料

- 2020年度 3Q 補足資料

- 2020年度 3Q 決算短信

- 2020年度 3Q スピーチ原稿

- 2020年度 3Q Q&A要旨

- 2020年度 2Q 説明会資料

- 2020年度 2Q 補足資料

- 2020年度 2Q 決算短信

- 2020年度 2Q スピーチ原稿

- 2020年度 2Q Q&A要旨

- 2020年度 1Q 説明会資料

- 2020年度 1Q 補足資料

- 2020年度 1Q 決算短信

- 2020年度 1Q スピーチ原稿

- 2020年度 1Q Q&A要旨

- 2019年度 4Q 説明会資料

- 2019年度 4Q 補足資料

- 2019年度 4Q 決算短信

- 2019年度 4Q スピーチ原稿

- 2019年度 4Q Q&A要旨

- 2019年度 3Q 説明会資料

- 2019年度 3Q 補足資料

- 2019年度 3Q 決算短信

- 2019年度 3Q スピーチ原稿

- 2019年度 3Q Q&A要旨

- 2019年度 2Q 説明会資料

- 2019年度 2Q 補足資料

- 2019年度 2Q 決算短信

- 2019年度 2Q スピーチ原稿

- 2019年度 2Q Q&A要旨

- 2019年度 1Q 説明会資料

- 2019年度 1Q 補足資料

- 2019年度 1Q 決算短信

- 2019年度 1Q スピーチ原稿

- 2019年度 1Q Q&A要旨

- 2018年度 4Q 説明会資料

- 2018年度 4Q 補足資料

- 2018年度 4Q 決算短信

- 2018年度 4Q スピーチ原稿

- 2018年度 3Q 説明会資料

- 2018年度 3Q 補足資料

- 2018年度 3Q 決算短信

- 2018年度 3Q スピーチ原稿

- 2018年度 2Q 説明会資料

- 2018年度 2Q 補足資料

- 2018年度 2Q 決算短信

- 2018年度 2Q スピーチ原稿

- 2018年度 1Q 説明会資料

- 2018年度 1Q 補足資料

- 2018年度 1Q 決算短信

- 2018年度 1Q スピーチ原稿

- 2017年度 4Q 説明会資料

- 2017年度 4Q 補足資料

- 2017年度 4Q 決算短信

- 2017年度 4Q スピーチ原稿

- 2017年度 3Q 説明会資料

- 2017年度 3Q 補足資料

- 2017年度 3Q 決算短信

- 2017年度 3Q スピーチ原稿

- 2017年度 2Q 連結業績のお知らせ

- 2017年度 2Q 説明会配布資料

- 2017年度 2Q 補足資料

- 2017年度 2Q プレゼンテーション資料 (スピーチ付き)

- 2017年度 1Q 連結業績のお知らせ

- 2017年度 1Q 説明会配布資料

- 2017年度 1Q 補足資料

- 2017年度 1Q プレゼンテーション資料 (スピーチ付き)

- 2016年度 4Q 連結業績のお知らせ

- 2016年度 4Q 説明会配布資料

- 2016年度 4Q 補足資料

- 2016年度 4Q プレゼンテーション資料 (スピーチ付き)

- 2016年度 3Q 連結業績のお知らせ

- 2016年度 3Q 説明会配布資料

- 2016年度 3Q 補足資料

- 2016年度 3Q プレゼンテーション資料 (スピーチ付き)

- 2016年度 2Q 連結業績のお知らせ

- 2016年度 2Q 説明会配布資料

- 2016年度 2Q 補足資料

- 2016年度 2Q プレゼンテーション資料 (スピーチ付き)

- 2016年度 1Q 連結業績のお知らせ

- 2016年度 1Q 説明会配布資料

- 2016年度 1Q 補足資料

- 2016年度 1Q プレゼンテーション資料 (スピーチ付き)

- 2016年5月 連結業績見通しのお知らせ

- 2016年5月 説明会配布資料

- 2016年5月 プレゼンテーション資料 (スピーチ付き)

- 2015年度 4Q 連結業績のお知らせ

- 2015年度 4Q 説明会配布資料

- 2015年度 4Q 補足資料

- 2015年度 4Q プレゼンテーション資料 (スピーチ付き)

- 2015年度 3Q 連結業績のお知らせ

- 2015年度 3Q 説明会配布資料

- 2015年度 3Q 補足資料

- 2015年度 2Q 連結業績のお知らせ

- 2015年度 2Q 説明会配布資料

- 2015年度 2Q 補足資料

- 2015年度 1Q 連結業績のお知らせ

- 2015年度 1Q 説明会配布資料

- 2015年度 1Q 補足資料

- 2015年4月 連結業績見通し修正のお知らせ

- 2014年度 4Q 連結業績のお知らせ

- 2014年度 4Q 説明会配布資料

- 2014年度 4Q 補足資料

- 2014年度 3Q 連結業績のお知らせ

- 2014年度 3Q 説明会配布資料

- 2014年度 3Q 補足資料

- 2014年度 2Q 連結業績のお知らせ

- 2014年度 2Q 説明会配布資料

- 2014年度 2Q 補足資料

- 2014年度 1Q 連結業績のお知らせ

- 2014年度 1Q 説明会配布資料

- 2014年度 1Q 補足資料

- 2014年 モバイル・コミュニケーション分野の営業権に関する減損計上及びそれにともなう2014年度連結業績見通し修正のお知らせ

- 2013年度 4Q 連結業績のお知らせ

- 2013年度 4Q 説明会配布資料

- 2013年度 4Q 補足資料

- 2013年度 3Q 連結業績のお知らせ

- 2013年度 3Q 説明会配布資料

- 2013年度 3Q 補足資料

- 2013年度 2Q 連結業績のお知らせ

- 2013年度 2Q 説明会配布資料

- 2013年度 2Q 補足資料

- 2013年度 1Q 連結業績のお知らせ

- 2013年度 1Q 説明会配布資料

- 2012年度 4Q 説明会配布資料

- 2012年度 4Q 2012年度 連結業績のお知らせ

- 2012年度 3Q 連結業績のお知らせ

- 2012年度 3Q 説明会配布資料

- 2012年度 2Q 連結業績のお知らせ

- 2012年度 2Q 説明会配布資料

- 2012年度 1Q 連結業績のお知らせ

- 2012年度 1Q 説明会配布資料

- 2012年4月 スピーチ原稿

- 2011年度 4Q 連結業績のお知らせ

- 2011年度 4Q 説明会配布資料

- 2011年度 3Q 連結業績のお知らせ

- 2011年度 3Q 説明会配布資料

- 2011年度 2Q 連結業績のお知らせ

- 2011年度 2Q 説明会配布資料

- 2011年度 1Q 連結業績のお知らせ

- 2011年度 1Q 説明会配布資料

- 2011年5月 スピーチ原稿

- 2010年度 4Q 連結業績のお知らせ

- 2010年度 4Q 説明会配布資料

- 2010年度 3Q 連結業績のお知らせ

- 2010年度 3Q 説明会配布資料

- 2010年度 2Q 連結業績のお知らせ

- 2010年度 2Q 説明会配布資料

- 2010年度 1Q 連結業績のお知らせ

- 2010年度 1Q 説明会配布資料

- 2010年5月 連結業績見通し修正のお知らせ

- 2009年度 4Q 連結業績のお知らせ

- 2009年度 4Q 説明会配布資料

- 2009年度 3Q 連結業績のお知らせ

- 2009年度 3Q 説明会配布資料

- 2009年度 2Q 連結業績のお知らせ

- 2009年度 2Q 説明会配布資料

- 2009年度 2Q 補足資料

- 2009年度 1Q 連結業績のお知らせ

- 2009年度 1Q 説明会配布資料

- 2009年度 1Q 補足資料

- 2008年度 4Q 連結業績のお知らせ

- 2008年度 4Q 説明会配布資料

- 2008年度 4Q 補足資料

- 2008年度 3Q 連結業績のお知らせ

- 2008年度 3Q 説明会配布資料

- 2008年度 3Q 補足資料

- 2008年度 2Q 連結業績のお知らせ

- 2008年度 2Q 説明会配布資料

- 2008年度 2Q 補足資料

- 2008年度 1Q 連結業績のお知らせ

- 2008年度 1Q 説明会配布資料

- 2008年度 1Q 補足資料

- 2007年度 4Q 連結業績のお知らせ

- 2007年度 4Q 説明会配布資料

- 2007年度 4Q 補足資料

- 2007年度 3Q 連結業績のお知らせ

- 2007年度 3Q 説明会配布資料

- 2007年度 3Q 補足資料

- 2007年度 2Q 連結業績のお知らせ

- 2007年度 2Q 説明会配布資料

- 2007年度 2Q 補足資料

- 2007年度 1Q 連結業績のお知らせ

- 2007年度 1Q 説明会配布資料

- 2007年度 1Q 補足資料

- 2006年度 4Q 連結業績のお知らせ

- 2006年度 4Q 説明会配布資料

- 2006年度 4Q 補足資料

- 2006年度 3Q 連結業績のお知らせ

- 2006年度 3Q 説明会配布資料

- 2006年度 3Q 補足資料

- 2006年度 2Q 連結業績のお知らせ

- 2006年度 2Q 説明会配布資料

- 2006年度 2Q 補足資料

- 2006年度 1Q 連結業績のお知らせ

- 2006年度 1Q 説明会配布資料

- 2006年度 1Q 補足資料

- 2005年度 4Q 連結業績のお知らせ

- 2005年度 4Q 説明会配布資料

- 2005年度 4Q 補足資料

- 2005年度 3Q 連結業績のお知らせ

- 2005年度 3Q 説明会配布資料

- 2005年度 3Q 補足資料

- 2005年度 2Q 連結業績のお知らせ

- 2005年度 2Q 説明会配布資料

- 2005年度 2Q 補足資料

- 2005年度 1Q 連結業績のお知らせ

- 2005年度 1Q 説明会配布資料

- 2005年度 1Q 補足資料

- 2004年度 4Q 連結業績のお知らせ

- 2004年度 4Q 説明会配布資料

- 2004年度 4Q 補足資料

- 2004年度 3Q 連結業績のお知らせ

- 2004年度 3Q 説明会配布資料

- 2004年度 3Q 補足資料

- 2004年度 2Q 連結業績のお知らせ

- 2004年度 2Q 説明会配布資料

- 2004年度 2Q 補足資料

- 2004年度 1Q 連結業績のお知らせ

- 2004年度 1Q 説明会配布資料

- 2004年度 1Q 補足資料

- 2003年度 4Q 連結業績のお知らせ

- 2003年度 4Q 説明会配布資料

- 2003年度 4Q 補足資料

- 2003年度 3Q 連結業績のお知らせ

- 2003年度 3Q 説明会配布資料

- 2003年度 3Q 補足資料

- 2003年度 2Q 連結業績のお知らせ(追加注記事項)

- 2003年度 2Q 連結業績のお知らせ

- 2003年度 2Q 説明会配布資料

- 2003年度 2Q 補足資料

- 2003年度 1Q 連結業績のお知らせ

- 2003年度 1Q 説明会配布資料

- 2003年度 1Q 補足資料

- 2002年度 4Q 連結業績のお知らせ

- 2002年度 4Q 説明会配布資料

- 2002年度 4Q 補足資料

- 2002年度 4Q プレゼンテーション資料

- 2002年度 3Q 連結業績のお知らせ

- 2002年度 3Q 説明会配布資料

- 2002年度 3Q 補足資料

- 2002年度 2Q 連結業績のお知らせ

- 2002年度 2Q 説明会配布資料

- 2002年度 2Q 補足資料

- 2002年度 1Q 連結業績のお知らせ

- 2002年度 1Q 説明会配布資料

- 2002年度 1Q 補足資料

- 2001年度 4Q 連結業績のお知らせ

- 2001年度 4Q 説明会配布資料

- 2001年度 4Q 補足資料

- 2001年度 3Q 連結業績のお知らせ

- 2001年度 3Q 説明会配布資料

- 2001年度 3Q 補足資料

- 2001年度 2Q 連結業績のお知らせ

- 2001年度 2Q 説明会配布資料

- 2001年度 2Q 補足資料

- 2001年度 1Q 連結業績のお知らせ

- 2001年度 1Q 説明会配布資料

- 2001年度 1Q 補足資料

- 2000年度 4Q 連結業績のお知らせ

- 2000年度 4Q 説明会配布資料

- 2000年度 3Q 連結業績のお知らせ

- 2000年度 3Q 説明会配布資料

- 2000年度 2Q 連結業績のお知らせ

- 2000年度 2Q 説明会配布資料

- 2000年度 1Q 連結業績のお知らせ

- 2000年度 1Q 説明会配布資料

有価証券報告書・半期報告書

有価証券報告書・半期報告書(67件)

- 期間未判定 有価証券報告書

- 期間未判定 有価証券報告書

- 期間未判定 有価証券報告書

- 期間未判定 有価証券報告書

- 期間未判定 有価証券報告書

- 期間未判定 有価証券報告書

- 期間未判定 有価証券報告書

- 期間未判定 有価証券報告書

- 2025年度 4Q 有価証券報告書

- 2025年 2025年度 半期報告書 掲載

- 2024年度 4Q 有価証券報告書

- 2024年 2024年度 有価証券報告書 掲載

- 2024年 2024年度 半期報告書 掲載

- 2023年度 4Q 有価証券報告書

- 2023年 2023年度 第2四半期報告書 掲載

- 2023年 2023年度 第3四半期報告書 掲載

- 2023年 2023年度 第1四半期報告書 掲載

- 2023年 2023年度 有価証券報告書 掲載

- 2022年度 4Q 有価証券報告書

- 2022年 2022年度 第3四半期報告書 掲載

- 2022年 2022年度 第2四半期報告書 掲載

- 2022年 2022年度 第1四半期報告書 掲載

- 2022年 2022年度 有価証券報告書 掲載

- 2021年度 4Q 有価証券報告書

- 2021年 2021年度 第3四半期報告書 掲載

- 2021年 2021年度 第2四半期報告書 掲載

- 2021年 2021年度 第1四半期報告書 掲載

- 2021年 2021年度 有価証券報告書 掲載

- 2020年度 4Q 有価証券報告書

- 2020年 2020年度 第3四半期報告書 掲載

- 2020年 2020年度 第1四半期報告書 掲載

- 2020年 2020年度 第2四半期報告書 掲載

- 2020年 2020年度 有価証券報告書 掲載

- 2019年8月 有価証券報告書の訂正報告書(2018年度)

- 2019年 2019年度 第3四半期報告書 掲載

- 2019年 2019年度 第2四半期報告書 掲載

- 2019年 2019年度 第1四半期報告書 掲載

- 2019年 2019年度 有価証券報告書 掲載

- 2018年 2018年度 第3四半期報告書 掲載

- 2018年 2018年度 第2四半期報告書 掲載

- 2018年 2018年度 第1四半期報告書 掲載

- 2018年 2018年度 有価証券報告書 掲載

- 2017年 2017年度 第3四半期報告書 掲載

- 2017年 2017年度 第2四半期報告書 掲載

- 2017年 2017年度 第1四半期報告書 掲載

- 2017年 2017年度 有価証券報告書 掲載

- 2016年 2016年度 第3四半期報告書 掲載

- 2016年 2016年度 第2四半期報告書 掲載

- 2016年 2016年度 第1四半期報告書 掲載

- 2016年 2016年度 有価証券報告書 掲載

- 2015年1月 2014年度第3四半期報告書の提出期限延長申請に係る承認のお知らせ

- 2015年1月 2014年度第3四半期報告書の提出期限延長に関する承認申請書提出のお知らせ

- 2015年 2015年度 第3四半期報告書 掲載

- 2015年 2015年度 第2四半期報告書 掲載

- 2015年 2015年度 第1四半期報告書 掲載

- 2015年 2015年度 有価証券報告書 掲載

- 2014年 2014年度 第3四半期報告書 掲載

- 2014年 2014年度 第2四半期報告書 掲載

- 2014年 2014年度 第1四半期報告書 掲載

- 2014年 2014年度 有価証券報告書

- 2013年 2013年度 第3四半期報告書 掲載

- 2013年 2013年度 第2四半期報告書 掲載

- 2013年 2013年度 第1四半期報告書 掲載

- 2012年 2012年度 第3四半期報告書 掲載

- 2012年 2012年度 第2四半期報告書 掲載

- 2012年 2012年度 第1四半期報告書 掲載

- 2011年 2011年度 第3四半期報告書 掲載

統合報告書・サステナビリティ

統合報告書・サステナビリティ(37件)

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 2025年 参考資料

- 2025年 Corporate Report 2025 統合報告書

- 2024年 参考資料

- 2024年 サステナビリティレポート2024「責任あるAI取り組み」(PDF)

- 2024年 サステナビリティレポート2024「環境」(PDF)

- 2024年 サステナビリティレポート2024「人材」(PDF)

- 2024年 サステナビリティレポート2024「アクセシビリティ」(PDF)

- 2023年 Corporate Report 2023

- 2022年 Corporate Report 2022

- 2021年 Corporate Report 2021

- 2020年 Corporate Report 2020

- 2019年 Corporate Report 2019

- 2013年 PDF

- 2012年 PDF

- 2011年 PDF

- 2010年 PDF

- 2009年 PDF

- 2008年 PDF

- 2007年 PDF

- 2006年 PDF

- 2005年 PDF

- 2004年 PDF

- 2003年 PDF

- 2002年 PDF

- 2001年 PDF

経営方針・事業説明会

経営方針・事業説明会(197件)

- 期間未判定 音楽分野(国内)

- 期間未判定 音楽分野(国内)

- 期間未判定 音楽分野(国内)

- 期間未判定 音楽分野(国内)

- 期間未判定 音楽分野(グローバル)※英語版のみ

- 期間未判定 音楽分野(グローバル)※英語版のみ

- 期間未判定 音楽分野(グローバル)※英語版のみ

- 期間未判定 音楽分野(グローバル)※英語版のみ

- 期間未判定 音楽分野(SME)

- 期間未判定 音楽分野(SMEJ)

- 期間未判定 音楽分野

- 期間未判定 金融分野(説明資料)

- 期間未判定 金融分野(スピーチ原稿)

- 期間未判定 金融分野

- 期間未判定 金融分野

- 期間未判定 金融事業のパーシャル・スピンオフに関する説明資料

- 期間未判定 金融事業のパーシャル・スピンオフに関するアップデートのお知らせ(子会社株式の現物配当及び子会社の異動に関する方針決定について)

- 期間未判定 金融事業のパーシャル・スピンオフに関するご案内(個人株主・投資家の皆様へのご案内)

- 期間未判定 金融事業のパーシャル・スピンオフに関するQ&A

- 期間未判定 説明資料(金融事業のパーシャル・スピンオフに関するご説明)

- 期間未判定 説明資料(ソニーフィナンシャルグループ)

- 期間未判定 法人向けソリューションサービス事業強化のための会社分割に関するお知らせ

- 期間未判定 本日の半導体事業に関する一部報道に関して

- 期間未判定 映画分野 ※英語版のみ

- 期間未判定 映画分野 ※英語版のみ

- 期間未判定 映画分野 ※英語版のみ

- 期間未判定 映画分野 ※英語版のみ

- 期間未判定 映画分野

- 期間未判定 映画分野

- 期間未判定 大型液晶パネル及び液晶モジュールの製造・販売事業に関する合弁契約締結のお知らせ

- 期間未判定 半導体分野

- 期間未判定 半導体分野

- 期間未判定 半導体事業

- 期間未判定 半導体事業

- 期間未判定 モバイル・コミュニケーション分野

- 期間未判定 モバイル・コミュニケーション分野

- 期間未判定 モバイル・コミュニケーション分野

- 期間未判定 モバイル・コミュニケーション分野

- 期間未判定 ホームエンタテインメント&サウンド分野

- 期間未判定 ホームエンタテインメント&サウンド分野

- 期間未判定 ホームエンタテインメント&サウンド分野

- 期間未判定 ホームエンタテインメント&サウンド分野

- 期間未判定 プレゼンテーション資料(スライドのみ)

- 期間未判定 プレゼンテーション資料(スライドのみ)

- 期間未判定 プレゼンテーション資料(スライドのみ)

- 期間未判定 プレゼンテーション資料(スライドのみ)

- 期間未判定 プレゼンテーション資料(スライドのみ)

- 期間未判定 プレゼンテーション資料(スライドのみ)

- 期間未判定 プレゼンテーション資料(スライドのみ)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料※英語版のみ

- 期間未判定 プレゼンテーション資料※英語版のみ

- 期間未判定 プレゼンテーション資料※英語版のみ

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレスリリース

- 期間未判定 プレスリリース

- 期間未判定 プレスリリース

- 期間未判定 プレスリリース

- 期間未判定 デバイス分野

- 期間未判定 デバイス分野

- 期間未判定 ソニーモバイルコミュニケーションズ 新たな事業体制と人員削減計画を発表

- 期間未判定 スピーチ要旨

- 期間未判定 スピーチ原稿(経営方針)

- 期間未判定 スピーチ原稿(ソニーフィナンシャルグループ)

- 期間未判定 スピーチ原稿 (金融事業のパーシャル・スピンオフに関するご説明)

- 期間未判定 ゲーム&ネットワークサービス分野

- 期間未判定 ゲーム&ネットワークサービス分野

- 期間未判定 ゲーム&ネットワークサービス分野

- 期間未判定 ゲーム&ネットワークサービス分野

- 期間未判定 ゲーム&ネットワークサービス分野

- 期間未判定 ゲーム&ネットワークサービス(G&NS)分野 ※英語版のみ

- 期間未判定 ゲーム&ネットワークサービス(G&NS)分野 ※英語版のみ

- 期間未判定 ゲーム&ネットワークサービス(G&NS)分野

- 期間未判定 ゲーム&ネットワークサービス分野

- 期間未判定 ゲーム&ネットワークサービス分野

- 期間未判定 ケミカルプロダクツ関連事業の譲渡に関するソニー株式会社からソニーケミカル&インフォメーションデバイス株式会社への会社分割(簡易分割・略式分割)に関するお知らせ

- 期間未判定 オペレーション・販売プラットフォーム ホームエンタテインメント&サウンド分野

- 期間未判定 エンタテインメント(音楽分野)

- 期間未判定 エンタテインメント(映画分野)

- 期間未判定 エンタテインメント事業(映画・音楽分野)

- 期間未判定 エンタテインメント・テクノロジー&サービス(ET&S)分野

- 期間未判定 エンタテインメント・テクノロジー&サービス(ET&S)分野

- 期間未判定 エンタテインメント・テクノロジー&サービス(ET&S)分野

- 期間未判定 エレクトロニクス・プロダクツ&ソリューション分野

- 期間未判定 エレクトロニクス・プロダクツ&ソリューション分野

- 期間未判定 イメージング・プロダクツ&ソリューション分野 モバイル・コミュニケーション分野

- 期間未判定 イメージング・プロダクツ&ソリューション分野

- 期間未判定 イメージング・プロダクツ&ソリューション分野

- 期間未判定 イメージング・プロダクツ&ソリューション分野

- 期間未判定 イメージング・プロダクツ&ソリューション分野

- 期間未判定 イメージング&センシング・ソリューション(I&SS)分野

- 期間未判定 イメージング&センシング・ソリューション(I&SS)分野

- 期間未判定 イメージング&センシング・ソリューション(I&SS)分野

- 期間未判定 イメージング&センシング・ソリューション分野

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Opening Remarks

- 期間未判定 JUKI株式会社との実装機器及びその関連事業の統合にともなうソニー株式会社から JUKIオートメーションシステムズ株式会社への会社分割(簡易分割)に関するお知らせ

- 2026年5月 2025年度個別決算における関係会社株式評価損及び関係会社事業損失引当金繰入額計上のお知らせ

- 2026年4月 ソニー・ホンダモビリティの今後の事業の方向性について

- 2026年3月 ソニー・ホンダモビリティのEVモデルの開発・発売中止及び事業方針の見直しについて

- 2026年 経営方針および業績に関する説明会 スピーチ原稿(2026年度 経営方針)

- 2025年9月 金融事業のパーシャル・スピンオフの実行に関する決議のお知らせ (子会社株式の現物配当及び子会社の異動)

- 2025年9月 金融事業のパーシャル・スピンオフに係る分配資産割合(確定見込値)のお知らせ

- 2025年10月 金融事業のパーシャル・スピンオフの実行完了のお知らせ

- 2025年10月 金融事業のパーシャル・スピンオフに係る譲渡制限付株式ユニットによる事後交付型株式報酬制度における交付株式数の調整に関するお知らせ

- 2025年10月 金融事業のパーシャル・スピンオフに係る新株予約権の行使価額の調整に関するお知らせ

- 2024年2月 金融事業のパーシャル・スピンオフに関する産業競争力強化法に基づく事業再編計画の認定取得及び準備開始のお知らせ

- 2024年 事業説明会 2024 全資料

- 2024年 ソニーグループ株式会社 2024年度経営方針説明会

- 2023年 事業説明会 2023 全資料

- 2023年 ソニーグループ株式会社 2023年度経営方針説明会

- 2022年3月 Sony Music Entertainmentによるブラジルの音楽レーベルSom Livreの事業買収完了のお知らせ

- 2022年 事業説明会 2022 全資料

- 2021年8月 Sony Pictures Entertainmentによるアニメ事業「Crunchyroll」の運営会社Ellation Holdings, Inc.の買収完了に関するお知らせ

- 2021年5月 Sony Music EntertainmentによるKobalt Music Group Limitedの一部の事業買収完了のお知らせ

- 2021年4月 Sony Music Entertainmentによる ブラジルの音楽レーベルSom Livreの事業買収に関する確定契約締結のお知らせ

- 2021年2月 エレクトロニクス・プロダクツ&ソリューション事業に係る会社分割(簡易吸収分割)に関する追加情報のお知らせ

- 2021年2月 イメージング&センシング・ソリューション事業に係る会社分割(簡易吸収分割)に関する追加情報のお知らせ

- 2021年2月 Sony Music EntertainmentによるKobalt Music Group Limitedの一部の事業買収に関するお知らせ

- 2021年12月 Sony Pictures EntertainmentによるGame Show Networkの一部事業の譲渡完了のお知らせ

- 2021年10月 Sony Pictures EntertainmentによるGame Show Networkの一部事業譲渡に関するお知らせ

- 2021年 ソニーグループ株式会社 2021年度 経営方針説明会

- 2021年 Sony IR Day 2021 全資料

- 2020年12月 Sony Pictures Entertainmentによるアニメ事業「Crunchyroll」の運営会社Ellation Holdings, Inc.の買収に関するお知らせ

- 2020年11月 エレクトロニクス・プロダクツ&ソリューション事業に係る会社分割(簡易吸収分割)の決定に関するお知らせ

- 2020年11月 イメージング&センシング・ソリューション事業に係る会社分割(簡易吸収分割)の決定に関するお知らせ

- 2020年 ソニー株式会社 2020年度 経営方針説明会

- 2019年7月 総務・ファシリティ事業等の譲渡に関連するソニー株式会社から株式会社NSFエンゲージメントへの会社分割(簡易吸収分割)に関する追加情報のお知らせ

- 2019年4月 エレクトロニクス事業及びエンタテインメント事業の2020 年度営業利益目標の取り下げについて

- 2019年3月 電子お薬手帳サービスharmo(ハルモ)事業の譲渡に関連するソニー株式会社からシミックヘルスケア株式会社への会社分割(簡易吸収分割)に関するお知らせ

- 2019年3月 総務・ファシリティ事業等の譲渡に関連するソニー株式会社から株式会社NSFエンゲージメントへの会社分割(簡易吸収分割)に関するお知らせ

- 2019年 補足資料

- 2019年 ソニー株式会社 2019年度 経営方針説明会

- 2019年 Sony IR Day 2019全資料

- 2018年5月 ソニー株式会社 2018~2020年度中期経営方針

- 2018年5月 エレクトロニクス事業及びエンタテインメント事業の2020 年度営業利益目標について

- 2018年 Sony IR Day 2018 全資料

- 2017年9月 ソニーから村田製作所への電池事業の譲渡完了のお知らせ

- 2017年7月 ソニーから村田製作所への電池事業の譲渡完了の見通しに関するお知らせ

- 2017年6月 ソニーから村田製作所への電池事業の譲渡に関する日程変更のお知らせ

- 2017年4月 電池事業の譲渡に関連するソニー株式会社から株式会社東北村田製作所への会社分割(簡易吸収分割)に関するお知らせ

- 2017年2月 ソニーから村田製作所への電池事業の譲渡に関する日程変更のお知らせ

- 2017年 ソニー株式会社 2017年度 経営方針説明会

- 2017年 Sony IR Day 2017 全資料

- 2016年7月 電池事業の譲渡に関する意向確認書の締結について

- 2016年10月 電池事業の譲渡に関連する損失の計上、及び2016年度連結業績見通しの修正のお知らせ

- 2016年10月 村田製作所及びソニーによる電池事業の譲渡に関する確定契約の締結について

- 2016年 ソニー株式会社 2016年度 経営方針説明会

- 2016年 Sony IR Day 2016 全資料

- 2015年4月 ロジスティクス事業に関する合弁事業開始に関する取引完了のお知らせ

- 2015年 ソニー株式会社 2015~2017年度中期経営方針(プレスリリース)

- 2015年 エレクトロニクス事業説明会 全資料

- 2014年5月 PC事業の譲渡にともなうソニー株式会社からVJ株式会社への会社分割(簡易分割)に関するお知らせ

- 2014年12月 ロジスティクス事業に関する合弁事業開始について

- 2014年 オープニングスピーチ

- 2014年 エンタテインメント事業(映画・音楽分野)の経営数値目標について

- 2014年 エンタテインメント事業(映画・音楽分野)

- 2014年 エンタテインメント事業の経営数値目標について

- 2014年 エレクトロニクス事業の経営数値目標について

- 2014年 エレクトロニクス事業の経営数値目標について

- 2014年 エレクトロニクス事業 全資料

- 2013年11月 音楽分野(英語のみ)

- 2013年11月 映画分野(英語のみ)

- 2013年11月 エンタテインメント事業説明会

- 2013年11月 エンタテインメント事業全般(英語のみ)

- 2013年11月 エンタテインメント事業の経営数値目標について

- 2013年11月 エンタテインメント事業の経営数値目標について

- 2012年2月 中小型ディスプレイ事業統合にともなうソニー株式会社からソニーモバイルディスプレイ株式会社への会社分割(簡易分割・略式分割)に関するお知らせ

- 2011年8月 中小型ディスプレイ事業統合に関する基本合意書の締結について

- 2011年8月 パート2

- 2011年8月 パート1

- 2011年11月 イベント概要(英語のみ)

- 2010年3月 ソニー・ピクチャーズエンタテインメントによる米国外の有料テレビ事業の持分売却のお知らせ

- 2010年11月 プロフェッショナルソリューション事業の成長に向けて

- 2010年11月 エンタテインメント & BRICs(英語のみ)

- 2010年11月 BRICs(日本語)

- 2009年11月 (株)森精機製作所へのソニーマニュファクチュアリングシステムズ(株)の計測機器事業譲渡に関する「意向確認書」を締結

- 2008年2月 プレゼンテーション資料

株主総会・株式関連

株主総会・株式関連(9件)

IRニュース・適時開示

IRニュース・適時開示(429件)

- 期間未判定 (英語のみ) Sony Pictures Entertainment Makes Offer to Acquire 2waytraffic

- 期間未判定 (株)ソニー・ミュージックエンタテインメントによる株式会社BMG JAPAN完全子会社化

- 期間未判定 説明会資料

- 期間未判定 米イマージョン社とソニー・コンピュータエンタテインメント 振動コントローラ訴訟を終結

- 期間未判定 第21回、第22回および第23回無担保社債発行のお知らせ

- 期間未判定 独ベルテルスマン社保有のソニーBMG持分取得の発表について

- 期間未判定 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 期間未判定 新株予約権を用いたストックオプションの行使価額等確定に関するお知らせ

- 期間未判定 新株予約権を用いたストックオプションの行使価額等確定に関するお知らせ

- 期間未判定 新株予約権を用いたストックオプションの行使価額等確定に関するお知らせ

- 期間未判定 新株予約権を用いたストックオプションの付与に関するお知らせ

- 期間未判定 新株予約権を用いたストックオプションの付与に関するお知らせ

- 期間未判定 新株予約権を用いたストックオプションの付与に関するお知らせ

- 期間未判定 参考資料

- 期間未判定 剰余金の配当(期末配当)に関するお知らせ

- 期間未判定 会計監査人選任の件

- 期間未判定 代表執行役の異動に関するお知らせ

- 期間未判定 プレゼンテーション資料※英語版のみ

- 期間未判定 ソニー米国子会社による米国グレースノート社買収について

- 期間未判定 ソニー米国子会社による米国グレースノート社買収について

- 期間未判定 ソニー・コンピュータエンタテインメント、Sony Online Entertainment コンピュータエンタテインメント分野での連携強化

- 期間未判定 スピーチ原稿

- 期間未判定 ストック・オプション(新株予約権)に関するお知らせ

- 期間未判定 ストック・オプション(新株予約権)

- 期間未判定 ストック・オプション(新株予約権)

- 期間未判定 ストック・オプション(新株予約権)

- 期間未判定 Regulatory announcement regarding 2waytraffic Offer Update(英文のみ)

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 2092年 ソネットエンタテインメント株式会社株券等に対する公開買付けの結果に関するお知らせ

- 2040年 御殿山テクノロジーセンターの土地及び建物の一部売却及び売却益の計上(見込)のお知らせ

- 2040年 御殿山テクノロジーセンターの土地及び建物の一部売却及び売却益の計上(見込)のお知らせ

- 2026年5月 自己株式の取得枠設定及び自己株式の消却に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得及び会社法第178条の規定に基づく自己株式の消却)

- 2026年5月 ソニーセミコンダクタソリューションズとTSMCとの次世代イメージセンサーに関する戦略的提携に向けた基本合意のお知らせ

- 2026年3月 自己株式の取得状況及び取得終了に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2026年3月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2026年3月 ソニー株式会社とTCL Electronics Holdings Limitedとのホームエンタテインメント領域における戦略的提携に関する確定契約締結のお知らせ

- 2026年3月 ソニー・ミュージックエンタテインメント及びSony Pictures EntertainmentによるPeanuts Holdings LLCの持分追加取得完了のお知らせ

- 2026年2月 自己株式取得に係る事項の一部変更(取得枠の拡大)に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく取締役会決議による自己株式の取得)

- 2026年2月 自己株式取得に係る事項の一部変更(取得枠の拡大)に関するお知らせ (会社法第459条第1項の規定による定款の定めに基づく取締役会決議による自己株式の取得)

- 2026年2月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2026年2月 代表執行役の異動に関するお知らせ

- 2026年1月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2026年1月 ソニー株式会社とTCL Electronics Holdings Limitedとのホームエンタテインメント領域における戦略的提携に向けた基本合意のお知らせ

- 2026年 最新のIRカレンダーはこちら(PDF)

- 2025年9月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年9月 新株式発行又は自己株式処分に係る発行登録の取下げに関するお知らせ

- 2025年9月 ソニーフィナンシャルグループ株式会社の東京証券取引所プライム市場上場のお知らせ

- 2025年9月 ソニーフィナンシャルグループ株式会社に対する東京証券取引所からの上場承認に関するお知らせ

- 2025年8月 (訂正)「2025年度 第1四半期 連結業績概要(決算説明会資料)」の一部訂正について

- 2025年8月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年7月 譲渡制限付株式ユニット(RSU)の権利確定に伴う自己株式処分に関するお知らせ

- 2025年7月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年7月 株式会社バンダイナムコホールディングスとの戦略的な業務提携契約の締結について

- 2025年6月 譲渡制限付株式ユニット(RSU)の付与に関するお知らせ

- 2025年6月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年5月 資本準備金の額の減少に関するお知らせ

- 2025年5月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年4月 自己株式の取得状況及び取得終了に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年4月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年4月 当社に関する一部報道について

- 2025年3月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年2月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年2月 第42回及び第43回無担保社債発行のお知らせ

- 2025年1月 ソニーグループの新経営体制について(CEOの交代及び代表執行役の異動等)

- 2025年12月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年12月 ソニー・ミュージックエンタテインメント及びSony Pictures EntertainmentによるPeanuts Holdings LLCの持分追加取得に関する確定契約締結のお知らせ

- 2025年11月 譲渡制限付株式ユニット(RSU)の権利確定に伴う自己株式処分に関するお知らせ

- 2025年11月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2025年10月 譲渡制限付株式ユニット(RSU)の付与に関するお知らせ

- 2025年10月 自己株式の取得状況及び取得終了に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年10月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2025年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2025年 2025年度 年間IRスケジュール

- 2024年9月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年8月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年7月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年6月 譲渡制限付株式ユニット(RSU)の付与に関するお知らせ

- 2024年6月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年5月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年5月 株式分割及び株式分割に伴う定款の一部変更に関するお知らせ

- 2024年4月 自己株式の取得状況及び取得終了ならびに自己株式の消却に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得及び会社法第178条の規定に基づく自己株式の消却)

- 2024年3月 (訂正)「ソニーグループ株式会社からソニーサーモテクノロジー株式会社への会社分割(簡易吸収分割)の決定に関するお知らせ」

- 2024年3月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年3月 第39回、第40回及び第41回無担保社債発行のお知らせ

- 2024年2月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年2月 2023年度期末配当予想の修正に関するお知らせ

- 2024年1月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年1月 ソニーグループ株式会社からソニーサーモテクノロジー株式会社への会社分割(簡易吸収分割)の決定に関するお知らせ

- 2024年1月 Sony Pictures Networks IndiaとZee Entertainment Enterprises Ltd.の合併に関する解除通知発出のお知らせ

- 2024年12月 株式会社KADOKAWAとの戦略的な資本業務提携契約の締結について

- 2024年11月 譲渡制限付株式ユニット(RSU)の権利確定に伴う自己株式処分に関するお知らせ

- 2024年11月 譲渡制限付株式ユニット(RSU)の付与及び新株式発行又は自己株式処分に係る発行登録に関するお知らせ

- 2024年11月 自己株式の取得状況及び取得終了ならびに自己株式の消却に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得及び会社法第178 条の規定に基づく自己株式の消却)

- 2024年11月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2024年11月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2024年10月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2024年 2024年度 年間IRスケジュール

- 2023年9月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年9月 Sony Pictures Networks IndiaとZee Entertainment Enterprises Ltd.の合併に向けた準備状況及び取引完了見込時期のお知らせ

- 2023年6月 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ

- 2023年6月 譲渡制限付株式ユニット(RSU)の付与に関するお知らせ

- 2023年6月 投資単位の引下げに関する考え方及び方針等について

- 2023年5月 自己株式の取得状況及び取得終了に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年5月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年5月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年4月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年4月 ストック・オプション(新株予約権)に関するお知らせ

- 2023年3月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年2月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年2月 2022年度期末配当予想の修正に関するお知らせ

- 2023年1月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年12月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年12月 ソニー銀行株式会社によるソニーペイメントサービス株式会社の株式の一部譲渡に伴う利益の計上(見込)のお知らせ

- 2023年11月 譲渡制限付株式ユニット(RSU)の権利確定に伴う新株式発行に関するお知らせ

- 2023年11月 譲渡制限付株式ユニット(RSU)の付与に関するお知らせ

- 2023年11月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2023年11月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2023年10月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2023年 2023年度 年間IRスケジュール

- 2022年9月 転換社債満期到来のお知らせ

- 2022年9月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年9月 本田技研工業株式会社とのモビリティ分野における合弁会社設立手続完了のお知らせ

- 2022年8月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年7月 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ

- 2022年7月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年7月 ソニーグループ株式会社からソニー株式会社への会社分割(簡易吸収分割)の決定に関するお知らせ

- 2022年7月 Sony Interactive EntertainmentによるBungie, Inc.の買収完了のお知らせ

- 2022年6月 譲渡制限付株式ユニット(RSU)による事後交付型株式報酬制度の導入に関するお知らせ

- 2022年6月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年6月 本田技研工業株式会社とのモビリティ分野における合弁契約締結のお知らせ

- 2022年6月 投資単位の引下げに関する考え方及び方針等について

- 2022年6月 Epic Games, Inc.への戦略的出資の完了に関するお知らせ

- 2022年5月 自己株式の取得状況及び取得終了に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年5月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年5月 定款の一部変更に関するお知らせ

- 2022年5月 ストック・オプション(新株予約権)に関するお知らせ

- 2022年5月 130%コールオプション条項付第6回無担保転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

- 2022年4月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年4月 Epic Games, Inc.への追加の戦略的出資に関する確定契約締結のお知らせ

- 2022年3月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年3月 本田技研工業株式会社とのモビリティ分野における戦略的提携に向けた基本合意に関するお知らせ

- 2022年3月 代表執行役の異動に関するお知らせ

- 2022年2月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年2月 Sony Interactive EntertainmentによるBungie, Inc.の買収に関する確定契約締結のお知らせ

- 2022年2月 2021年度期末配当予想の修正に関するお知らせ

- 2022年1月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年1月 ソニーセミコンダクタソリューションズによるJapan Advanced Semiconductor Manufacturingへの初回出資完了のお知らせ

- 2022年12月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年12月 第37回及び第38回無担保社債発行のお知らせ

- 2022年11月 譲渡制限付株式ユニット(RSU)の付与及び新株式発行又は自己株式処分に係る発行登録に関するお知らせ

- 2022年11月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2022年11月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2022年10月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2022年 2022年度 年間IRスケジュール

- 2021年9月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年9月 Sony Pictures Networks IndiaとZee Entertainment Enterprises Ltd.の合併に関する独占交渉のための法的拘束力のない条件確認書の締結のお知らせ

- 2021年8月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年7月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年6月 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ

- 2021年6月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年6月 投資単位の引下げに関する考え方及び方針等について

- 2021年4月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年4月 ストック・オプション(新株予約権)に関するお知らせ

- 2021年4月 Epic Games, Inc.への追加の戦略的出資のお知らせ

- 2021年4月 130%コールオプション条項付第6回無担保転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

- 2021年3月 自己株式の取得状況及び取得終了に関するお知らせ

- 2021年2月 米国預託証券の証券コード変更のお知らせ

- 2021年2月 国際財務報告基準(IFRS)の適用による影響

- 2021年2月 国際財務報告基準(IFRS)の任意適用に関するお知らせ

- 2021年2月 2020年度期末配当予想の修正に関するお知らせ

- 2021年12月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年12月 Sony Pictures Networks IndiaとZee Entertainment Enterprises Ltd.の合併に関する確定契約締結のお知らせ

- 2021年11月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2021年11月 Taiwan Semiconductor Manufacturing Companyが設立する半導体製造受託サービス子会社へのソニーセミコンダクタソリューションズによる少数持分出資に関する確定契約締結のお知らせ

- 2021年10月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2021年10月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2021年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2021年 2021年度 年間IRスケジュール

- 2020年9月 ソニー株式会社からソニーホームエンタテインメント&サウンドプロダクツ株式会社への会社分割(簡易吸収分割)の決定に関するお知らせ

- 2020年9月 ソニーフィナンシャルホールディングス株式会社の完全子会社化の完了に関するお知らせ

- 2020年8月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2020年8月 2020年度配当予想(中間配当)に関するお知らせ

- 2020年7月 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ

- 2020年7月 ソニーフィナンシャルホールディングス株式会社株券等(証券コード8729)に対する公開買付けの結果に関するお知らせ

- 2020年7月 Epic Games, Inc.への戦略的出資について

- 2020年6月 投資単位の引下げに関する考え方及び方針等について

- 2020年5月 第6回無担保転換社債型新株予約権付社債の130%コールオプション条項の権利発生に関するお知らせ

- 2020年5月 商号の変更及び定款の一部変更に関するお知らせ

- 2020年5月 代表執行役の異動に関するお知らせ

- 2020年5月 ソニーフィナンシャルホールディングス株式会社株券等(証券コード8729)に対する公開買付けの開始に関するお知らせ

- 2020年5月 ソニーグループの経営機構改革について

- 2020年5月 ストック・オプション(新株予約権)に関するお知らせ

- 2020年5月 130%コールオプション条項付第6回無担保転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

- 2020年4月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2020年4月 中国のエンタテインメント企業Bilibili Inc.への出資について

- 2020年4月 2019年度 連結業績発表日について

- 2020年3月 自己株式の取得状況及び取得終了ならびに自己株式の消却に関するお知らせ (会社法第459条第1項の規定による定款の定めに基づく自己株式の取得 及び会社法第178条の規定に基づく自己株式の消却)

- 2020年3月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2020年3月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2020年3月 新型コロナウイルス感染拡大の影響について

- 2020年3月 ソニーエレクトロニクス株式会社 設立について

- 2020年2月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2020年2月 2019年度期末配当予想の修正に関するお知らせ

- 2020年1月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2020年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2020年10月 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ

- 2020年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2020年10月 2020年度第2四半期連結決算における評価性引当金の取り崩しのお知らせ

- 2020年 2020年度 年間IRスケジュール

- 2019年9月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年9月 株主そして多様なステークホルダーの皆様へ向けたCEOレターの発信について

- 2019年8月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年8月 ソニー100%子会社による「Insomniac Games, Inc.」の持分の取得(子会社化)に関する正式契約の締結

- 2019年8月 オリンパス株式会社による自己株式の買付けへの応募結果に関するお知らせ

- 2019年8月 オリンパス株式会社が実施する自己株式の買付けへの応募に関するお知らせ

- 2019年7月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2019年7月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年7月 2019年度配当予想(中間配当)に関するお知らせ

- 2019年6月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年5月 自己株式の取得枠設定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年4月 剰余金の配当に関するお知らせ

- 2019年4月 ストック・オプション(新株予約権)に関するお知らせ

- 2019年4月 2018年度個別決算における関係会社株式評価損計上のお知らせ

- 2019年4月 130%コールオプション条項付第6回無担保転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

- 2019年3月 自己株式の取得状況及び取得終了に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年3月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年2月 自己株式取得に係る事項の決定に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年2月 2018年度期末配当予想の修正に関するお知らせ

- 2019年12月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年12月 Silvergate Mediaの買収に関するSony Pictures Televisionによるお知らせ

- 2019年12月 SREホールディングス株式会社の株式上場及び当社保有株式の売出しに伴う評価益及び売却益の計上(見込)のお知らせ

- 2019年11月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2019年11月 Sony Pictures EntertainmentによるGame Show Networkの持分取得に関するお知らせ

- 2019年11月 SREホールディングス株式会社の上場承認及びそれに伴う当社保有の株式の売出しについて

- 2019年10月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2019年10月 自己株式の取得状況に関するお知らせ(会社法第459条第1項の規定による定款の定めに基づく自己株式の取得)

- 2019年10月 第34回、第35回及び第36回無担保社債発行のお知らせ

- 2019年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2019年 2019年度 年間IRスケジュール

- 2018年7月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2018年7月 譲渡制限付株式報酬としての新株式発行に係る発行価額等の確定に関するお知らせ

- 2018年7月 ソニーがNile Acquisition LLCの未保有の持分25.1%をMJ財団から取得

- 2018年7月 ソニー100%子会社による「Peanuts Holdings LLC」の持分取得完了のお知らせ

- 2018年7月 2018年度配当予想(中間配当)に関するお知らせ

- 2018年6月 ソニー株式会社によるソニーフィナンシャルホールディングス株式会社の普通株式の一部取得のお知らせ

- 2018年6月 ソニーが EMI Music Publishingの持分を取得することに関するソニー及びムバダラによる最終契約の締結について

- 2018年5月 ソニー100%子会社による「Peanuts Holdings LLC」の持分取得に関する確定契約の締結

- 2018年5月 EMI Music Publishing の持分の取得(子会社化)に関するお知らせ

- 2018年4月 剰余金の配当に関するお知らせ

- 2018年4月 ソニー100%子会社が保有する株式の評価益及び売却益の計上(見込)のお知らせ

- 2018年4月 ストック・オプション(新株予約権)に関するお知らせ

- 2018年4月 130%コールオプション条項付第6回無担保転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

- 2018年2月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2018年2月 譲渡制限付株式報酬としての新株式発行に係る発行価額等の確定に関するお知らせ

- 2018年2月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2018年2月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2018年2月 ソニー100%子会社が保有する不動産の譲渡及び譲渡益の計上(見込)のお知らせ

- 2018年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2018年11月 ソニー完全子会社によるEMI Music Publishingの持分取得完了のお知らせ

- 2018年10月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2018年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2018年10月 剰余金の配当(中間配当)に関するお知らせ

- 2018年 2018年度 年間IRスケジュール

- 2017年8月 Sony Pictures Television NetworksがFunimation株式の大部分を取得

- 2017年8月 2017年度配当予想(中間配当)に関するお知らせ

- 2017年6月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2017年6月 ソニー株式会社から株式会社東北村田製作所への会社分割(簡易吸収分割)に関する日程変更のお知らせ

- 2017年4月 剰余金の配当に関するお知らせ

- 2017年4月 ストック・オプション(新株予約権)に関するお知らせ

- 2017年4月 2016年度連結業績見通し修正のお知らせ

- 2017年2月 ソニー株式会社から株式会社ソニー・インタラクティブエンタテインメントへの会社分割(簡易吸収分割・略式吸収分割)に関するお知らせ

- 2017年2月 ソニー株式会社からソニーイメージングプロダクツ&ソリューションズ株式会社への会社分割(簡易吸収分割)に関するお知らせ

- 2017年2月 Sony Pictures Networks IndiaによるZEEからのTEN Sports Networkの二段階買収における第一段階の譲渡完了のお知らせ

- 2017年2月 2016年度配当予想(期末配当)に関するお知らせ

- 2017年1月 補足説明資料

- 2017年1月 映画分野の営業権に関する減損計上のお知らせ

- 2017年1月 エムスリー株式会社の株式の一部譲渡及び譲渡益の計上に関するお知らせ

- 2017年1月 エムスリー株式会社の株式の一部譲渡に関する追加情報(譲渡価額)のお知らせ

- 2017年11月 譲渡制限付株式報酬としての新株式発行に係る発行価額等の確定に関するお知らせ

- 2017年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2017年10月 譲渡制限付株式報酬としての新株式発行に関するお知らせ

- 2017年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2017年10月 2017年度剰余金の配当(中間配当)及び期末配当予想の修正に関するお知らせ

- 2017年 ソニー中国子会社による索尼電子華南有限公司の持分譲渡の完了について

- 2017年 ソニー・ピクチャーズ エンタテインメントの新会長 兼 CEOにアンソニー・ヴィンシクエラ氏就任

- 2016年9月 第30回、第31回、第32回及び第33回無担保社債発行のお知らせ

- 2016年9月 熊本県熊本地方の地震の影響について

- 2016年8月 ソニー株式会社によるソニーフィナンシャルホールディングス株式会社の普通株式の一部取得のお知らせ

- 2016年8月 ソニー・ヨーロッパがベルギーのeSATURNUS社(イーサターナス社)を買収

- 2016年8月 ソニー・ピクチャーズがインドのTEN Sports NetworkをZEE社から買収

- 2016年8月 Sony Music UKがMinistry of Sound Recordingsを買収 – 英国有力ダンスレーベル取得により、世界有数のソニーミュージックのポートフォリオを拡充 –

- 2016年7月 2016年度配当予想(中間配当)に関するお知らせ

- 2016年5月 平成28年(2016年)熊本地震の影響について(第4報)

- 2016年5月 ストック・オプション(新株予約権)に関するお知らせ

- 2016年4月 平成28年(2016年)熊本地震の影響による2016年度連結業績見通し公表の延期について

- 2016年4月 平成28年(2016年)熊本地震の影響について(第3報)

- 2016年4月 平成28年(2016年)熊本地震の影響について

- 2016年4月 剰余金の配当に関するお知らせ

- 2016年4月 デバイス分野におけるカメラモジュールの長期性資産の減損計上、及び2015年度連結業績見通しの修正のお知らせ

- 2016年4月 ソニーがSony/ATV Music Publishingの未保有の持分50%を取得することに関するソニー及びMJ財団による最終契約の締結について

- 2016年3月 ソニーがSony/ATV Music Publishingの未保有の持分50%を取得することをソニーとMJ財団が合意

- 2016年2月 ソニー株式会社によるソニー羽田株式会社の吸収合併(簡易合併・略式合併)に関するお知らせ

- 2016年2月 ソニー株式会社から株式会社ソニー・コンピュータエンタテインメントへの会社分割(簡易吸収分割)に関するお知らせ

- 2016年2月 ソニー株式会社からソニーセミコンダクタソリューションズ株式会社への会社分割(簡易吸収分割)に関するお知らせ

- 2016年2月 ソニー株式会社からソニーストレージメディア・アンド・デバイス株式会社への会社分割(簡易吸収分割)に関するお知らせ

- 2016年1月 LTE通信向けモデムチップ技術を保有するイスラエル国 Altair Semiconductor(アルティア社)を買収

- 2016年1月 2015年度配当予想の修正に関するお知らせ

- 2016年12月 二次電池市場に関する欧州委員会調査における和解について

- 2016年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2016年11月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2016年11月 剰余金の配当(中間配当)に関するお知らせ

- 2016年11月 ソニー中国子会社による索尼電子華南有限公司の持分の売却について

- 2016年10月 ソニーがSony/ATV Music Publishingの未保有持分50%の取得を完了したことをソニー及びEstate of Michael Jacksonが発表

- 2016年10月 イメージング領域の更なる強化に向けて「ソニーイメージングプロダクツ&ソリューションズ株式会社」を設立

- 2015年8月 第三者割当増資における発行新株式数の確定に関するお知らせ

- 2015年7月 転換社債型新株予約権付社債の転換価額に係る算式の決定に関するお知らせ

- 2015年7月 転換価額等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

- 2015年7月 発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

- 2015年7月 株式の発行価格及び売出価格等ならびに転換社債型新株予約権付社債の転換価額等の決定に関するお知らせ

- 2015年7月 公募等に係る発行新株式数の確定に関するお知らせ

- 2015年6月 新株式発行及び株式売出しならびに 転換社債型新株予約権付社債発行に関するお知らせ

- 2015年4月 定款一部変更に関するお知らせ

- 2015年4月 モバイル・コミュニケーション分野及び音楽分野の経営数値目標の改訂について

- 2015年4月 ストック・オプション(新株予約権)に関するお知らせ

- 2015年4月 オリンパス株式会社の株式の一部譲渡及び譲渡益の計上に関するお知らせ

- 2015年4月 オリンパス株式会社の株式の一部譲渡に関する追加情報(譲渡価額)のお知らせ

- 2015年4月 2014年度 連結業績見通し 修正のお知らせ

- 2015年2月 モバイル・コミュニケーション分野の経営数値目標について

- 2015年12月 ソニー及び東芝による半導体製造設備等の譲渡に関する正式契約の締結について

- 2015年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2015年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2015年10月 剰余金の配当(中間配当)に関するお知らせ

- 2015年10月 ソニー及び東芝による半導体製造設備等の一部譲渡に関する意向確認書の締結について

- 2015年10月 イメージング・プロダクツ&ソリューション分野の経営数値目標の改訂について

- 2014年9月 剰余金の配当(中間配当及び期末配当)に関するお知らせ

- 2014年8月 ロンドン証券取引所における上場廃止完了に関するお知らせ

- 2014年7月 当社連結子会社であるソニー生命保険株式会社への本社の土地売却のお知らせ

- 2014年7月 ロンドン証券取引所に対する上場廃止申請に関するお知らせ

- 2014年7月 ソニー株式会社から有機ELディスプレイパネルに関する統合新会社(会社名:株式会社JOLED)への会社分割(簡易分割)に関するお知らせ

- 2014年6月 米国ソニー・ピクチャーズ テレビジョンがCSC Media Groupを買収

- 2014年5月 ソニー株式会社からソニーモバイルコミュニケーションズ株式会社への 会社分割(簡易分割)に関するお知らせ

- 2014年4月 ソニー100%子会社が保有する株式会社スクウェア・エニックス・ホールディングスの株式譲渡及び譲渡益の計上(見込)のお知らせ

- 2014年4月 ソニー100%子会社が保有する株式会社スクウェア・エニックス・ホールディングスの株式譲渡に関する追加情報(譲渡価額)のお知らせ

- 2014年2月 ソニー米国子会社による米国グレースノート社の売却完了のお知らせ

- 2014年2月 ソニー株式会社から JUKI オートメーションシステムズ株式会社への 会社分割(簡易分割)に関する日程変更のお知らせ

- 2014年12月 ソニー株式会社及び株式会社ソニーコンピュータサイエンス研究所の共同新設分割(簡易分割)による新会社設立に関するお知らせ

- 2014年12月 2017年満期ユーロ円建転換社債型新株予約権付社債のクリーンアップ条項による繰上償還に関するお知らせ

- 2014年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2014年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2014年10月 ソニー株式会社から有機ELディスプレイパネルに関する統合新会社(会社名:株式会社JOLED)への 会社分割(簡易分割)に関する追加情報のお知らせ

- 2013年9月 ソニー株式会社からJUKIオートメーションシステムズ株式会社への会社分割(簡易分割)に関する日程変更のお知らせ

- 2013年9月 エムスリー株式会社の株式の一部譲渡及びそれにともなう譲渡益の計上に関するお知らせ

- 2013年6月 第29回無担保社債条件決定のお知らせ

- 2013年6月 当社退任執行役に対する株式退職金支給のための第三者割当による自己株式の処分に関するお知らせ

- 2013年5月 剰余金の配当(期末配当)に関するお知らせ

- 2013年5月 ストック・オプション(新株予約権)に関するお知らせ

- 2013年3月 株式会社ディー・エヌ・エーの株式の譲渡及びそれにともなう譲渡益の計上に関するお知らせ

- 2013年3月 株式会社ディー・エヌ・エーの株式の譲渡に関する追加情報(譲渡価額)のお知らせ

- 2013年3月 代表執行役の異動に関するお知らせ

- 2013年3月 Sony Corporation of Americaによるマジソン・アベニュー550番地のビルの売却完了及び売却益の計上のお知らせ

- 2013年2月 当社所有のオフィスビル「ソニーシティ大崎」の譲渡及びそれにともなう譲渡益の計上に関するお知らせ

- 2013年2月 エムスリー株式会社の株式の一部譲渡に関する追加情報(譲渡価額)のお知らせ

- 2013年2月 エムスリー株式会社の株式の一部譲渡に関するお知らせ

- 2013年1月 Sony Corporation of America、マジソン・アベニュー550番地のビルの売却に関する契約を締結

- 2013年12月 ソニー米国子会社による米国グレースノート社の売却について

- 2013年12月 ソニー株式会社及びソニーグローバルソリューションズ株式会社の 共同新設分割(簡易分割)による新会社設立に関するお知らせ

- 2013年12月 ソニー株式会社から JUKI オートメーションシステムズ株式会社への 会社分割(簡易分割)に関する日程変更のお知らせ

- 2013年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2013年11月 ソニー株式会社からJUKIオートメーションシステムズ株式会社への 会社分割(簡易分割)に関する日程変更のお知らせ

- 2013年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2013年10月 剰余金の配当(中間配当)に関するお知らせ

- 2013年10月 ソニー株式会社からJUKIオートメーションシステムズ株式会社への会社分割(簡易分割)に関する日程変更のお知らせ

- 2012年8月 ソネットエンタテインメント株式会社株券等に対する公開買付けの開始に関するお知らせ

- 2012年8月 ソニー株式会社によるソネットエンタテインメント株式会社の完全子会社化に向けた手続の開始に関するお知らせ

- 2012年7月 ソニー・コンピュータエンタテインメント、米国Gaikai Inc.を買収 〜SCEならではのインタラクティブなクラウドサービスを実現し、新たな価値創造を目指す〜

- 2012年7月 Sony Corporation of Americaを含む出資グループがEMI Music Publishing の買収を完了

- 2012年6月 代表執行役の異動に関するお知らせ

- 2012年5月 期末配当に関するお知らせ

- 2012年5月 新株予約権に関するお知らせ

- 2012年4月 2012年4月18日付の一部報道内容に関して

- 2012年1月 2012年1月7日付の一部報道内容に関して

- 2012年12月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2012年12月 ソニー株式会社によるソネットエンタテインメント株式会社の株式交換による完全子会社化について

- 2012年11月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2012年11月 ソネットエンタテインメント株式会社の完全子会社化に関連する株式会社ソニーファイナンスインターナショナルからソニー株式会社への会社分割(簡易分割・略式分割)に関するお知らせ

- 2012年11月 2017年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

- 2012年11月 2017年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

- 2012年10月 剰余金の配当(中間配当)に関するお知らせ

- 2012年 2012年9月14日付の一部報道内容に関して

- 2011年8月 2011年8月30日付の一部報道内容に関して

- 2011年6月 2011年6月7日付の一部報道内容に関して

- 2011年5月 新株予約権に関するお知らせ

- 2011年3月 代表執行役の異動に関するお知らせ

- 2011年11月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2011年11月 剰余金の配当(中間配当)に関するお知らせ

- 2011年11月 ソニー・コーポレーション・オブ・アメリカを含む出資グループがシティグループからEMI Music Publishingを買収することに関する最終契約を締結

- 2011年10月 ソニー、ソニー・エリクソンのエリクソン保有株式を完全取得

- 2011年10月 2011年10月7日付の一部報道内容に関して

- 2011年10月 2011年10月30日付の一部報道内容に関して

- 2010年5月 本日の一部報道内容に関して

- 2010年5月 期末配当に関するお知らせ

- 2010年5月 新株予約権に関するお知らせ

- 2010年5月 役員人事

- 2010年5月 代表執行役の異動に関するお知らせ

- 2010年5月 2009年度 連結業績見通し 修正のお知らせ

- 2010年4月 Sony Ericsson announces new Chief Financial Officer(英文のみ)

- 2010年1月 本日の一部報道内容に関して

- 2010年11月 新株予約権を用いたストック・オプションの行使価額等確定に関するお知らせ

- 2010年10月 新株予約権を用いたストック・オプションの付与に関するお知らせ

- 2010年10月 剰余金の配当(中間配当)に関するお知らせ

- 2009年8月 (参考資料)ソニー・エリクソンの新経営体制について

- 2009年6月 第24回、第25回および第26回無担保社債発行のお知らせ

- 2009年3月 代表執行役の異動に関するお知らせ

- 2009年3月 ソニー・エリクソンの2009年度第1四半期連結業績について

- 2009年10月 剰余金の配当(中間配当)に関するお知らせ

- 2008年12月 「プレイステーション ホーム」PS3®全ネットワークユーザーを対象に12月11日より全世界同時にサービス開始

- 2008年10月 2008 年満期ユーロ円建転換制限条項付転換社債型新株予約権付社債の転換価額の修正に関するお知らせ

- 2008年 ソニー・エリクソンの2008年度第1四半期における携帯電話端末販売台数の成長鈍化および売上・利益への影響について

- 2008年 ソニー・エリクソンの2008 年度第2 四半期、携帯電話の市場環境が引き続き厳しく、売上高・利益に影響

- 2008年 2008年度期末配当予想の修正に関するお知らせ

- 2007年 2007年度連結財務諸表(英文のみ)

- 2006年 2006年度連結財務諸表 (英文のみ)

その他IR資料

その他IR資料(86件)

- 期間未判定 配当金口座振込制度のご案内

- 期間未判定 補足資料(環境関連)

- 期間未判定 守るべき地球への責任と貢献(スライドのみ)/会長 兼 社長 CEO 吉田 憲一郎

- 期間未判定 守るべき地球への責任と貢献(スピーチ付き)

- 期間未判定 多様な「学び」とサステナビリティ(スライドのみ)/会長 兼 社長 CEO 吉田 憲一郎

- 期間未判定 多様な「学び」とサステナビリティ(スピーチ付き)

- 期間未判定 半期

- 期間未判定 半期

- 期間未判定 半期

- 期間未判定 半期

- 期間未判定 半期

- 期間未判定 半期

- 期間未判定 半期

- 期間未判定 動画](https://www.youtube.com/watch?v=VCYISXxDuoc) * [プレゼンテーション資料](http://www.sony.com/ja/SonyInfo/IR/individual/seminar/Company_overview.pdf) エンタテインメント編 * [動画](https://www.youtube.com/watch?v=IPxGT5WGKhc) * [プレゼンテーション資料](http://www.sony.com/ja/SonyInfo/IR/individual/seminar/Entertainment.pdf) 株主還元編 * [動画](https://www.youtube.com/watch?v=Yh2kf6tJzNo) * [プレゼンテーション資料

- 期間未判定 プレゼンテーション資料(スライドのみ)/専務 兼 CTO 北野 宏明

- 期間未判定 プレゼンテーション資料(スライドのみ)/会長 兼 社長 CEO 吉田 憲一郎

- 期間未判定 プレゼンテーション資料(スピーチ付き)

- 期間未判定 プレゼンテーション資料(スクリプトあり)/専務 兼 CTO 北野 宏明

- 期間未判定 プレゼンテーション資料(スクリプトあり)/会長 兼 社長 CEO 吉田 憲一郎

- 期間未判定 プレゼンテーション資料

- 期間未判定 プレゼンテーション資料

- 期間未判定 テクノロジーへの取り組み

- 期間未判定 ソニーグループ概要

- 期間未判定 ソニー ESG/テクノロジー説明会(吉田 会長 兼 社長 CEO)

- 期間未判定 スピーチ原稿

- 期間未判定 サステナビリティ経営の進化(スライドのみ)/執行役 専務 神戸 司郎 他

- 期間未判定 サステナビリティ経営の進化(スピーチ付き)

- 期間未判定 サステナビリティ経営の浸透(スライドのみ)/執行役 専務 神戸 司郎、安部 和志 他

- 期間未判定 サステナビリティ経営の浸透(スピーチ付き)

- 期間未判定 Sony Technoloy Day

- 期間未判定 Sony R&D戦略

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 Q&A要旨

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 PDF

- 期間未判定 ESGへの取り組み

- 2025年5月 説明資料

- 2025年5月 スピーチ原稿

- 2025年 株主様特典 ソニーストアクーポン

- 2025年 株主様特典 ソニーストアクーポン

- 2024年 定款(2024年10月1日)

- 2023年度 2Q 第2四半期

- 2023年度 1Q 第1四半期

- 2022年度 3Q 第3四半期

- 2022年度 2Q 第2四半期

- 2022年度 1Q 第1四半期

- 2022年 株式取扱規程(2022年9月1日)

- 2021年度 3Q 第3四半期

- 2021年度 2Q 第2四半期

- 2021年度 1Q 第1四半期

- 2020年度 3Q 第3四半期

- 2020年度 2Q 第2四半期

- 2020年度 1Q 第1四半期

- 2019年9月 プレゼンテーション資料

- 2019年8月 訂正報告書

- 2011年 ソニー・エリクソン 2011年度第4四半期及び2011年度通期連結業績概要ならびに米国会計基準に基づくソニーの持分法投資損益におけるソニー・エリクソンの繰延税金資産に対する評価性引当金計上(見込み)のお知らせ

- 2003年度 4Q PDF

- 2003年度 3Q PDF

- 2003年度 2Q PDF

※リンク先はソニーグループ公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント