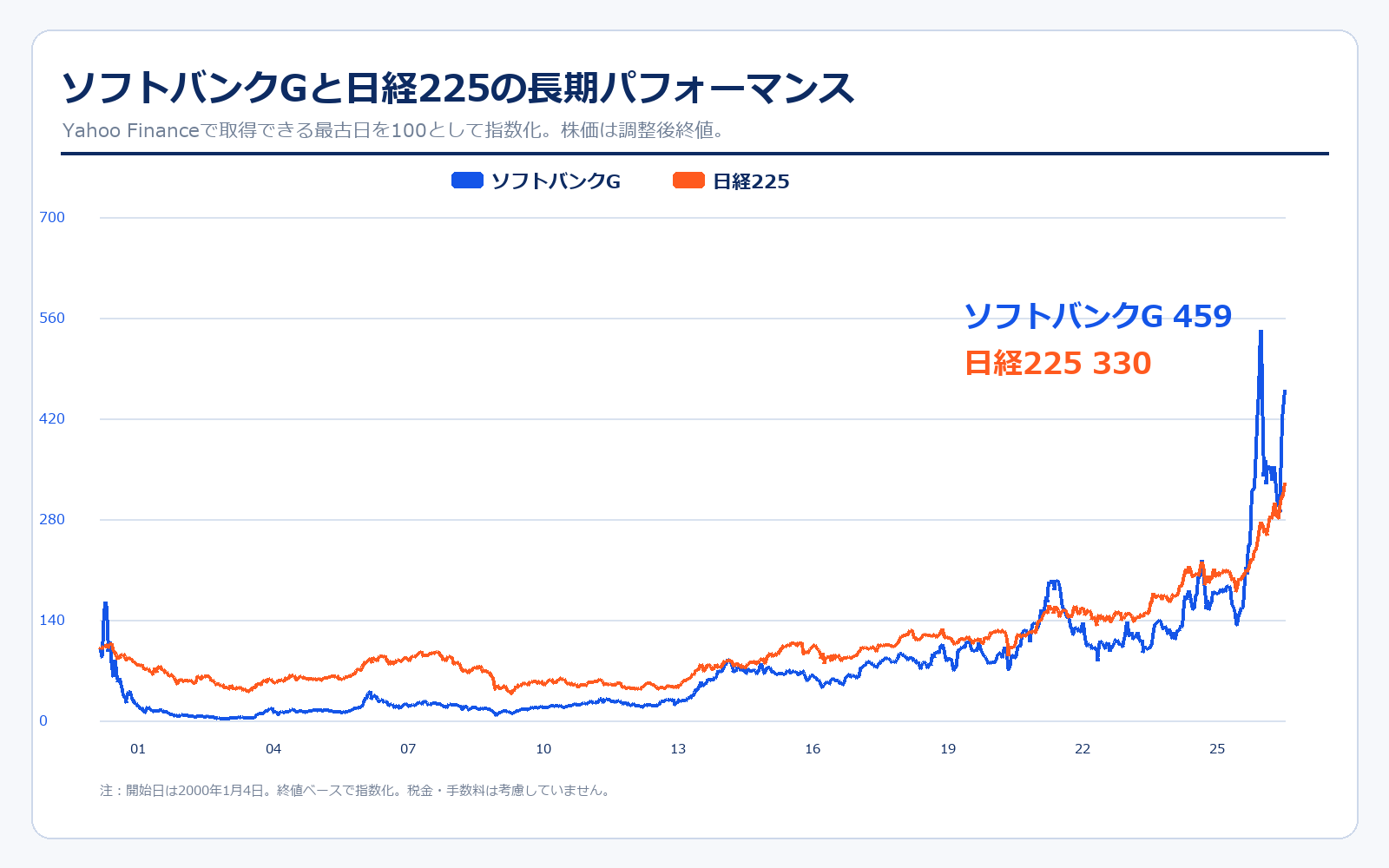

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ソフトバンクG | 1,256.93円 | 5,770.00円 | +359.1% | 約459万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ソフトバンクG | 2,069.77円 | 5,770.00円 | +178.8% | 約279万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

ソフトバンクグループの株価は、通信会社のように毎期の営業利益だけでゆっくり評価される銘柄ではありません。Arm、ソフトバンク・ビジョン・ファンド、OpenAIなどの保有資産価値が大きく変わると、NAVへの期待が一気に変わり、株価も大きく動きます。直近はAI関連テーマの中心に近い銘柄として見られており、日経225との比較でも値動きの振れ幅が大きいのが特徴です。初心者が見る場合は、株価の上げ下げだけでなく「NAVに対して株価がどのくらい安いか」「LTVが高すぎないか」「投資先の評価益が一過性か継続性があるか」をセットで確認するのが大事です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1981年9月 | — | 孫正義氏が日本ソフトバンクを設立。パソコンソフト流通から出発。 |

| 1994年7月 | 要確認 | 株式を店頭公開。ソフト流通から出版、展示会、インターネット関連へ事業領域を広げる。 |

| 1996年1月 | 要確認 | 米Yahoo!と合弁でヤフー株式会社を設立。インターネット事業への転換点。 |

| 2000年2月 | 11.1兆円 | Alibabaへ出資。後の巨大な投資リターンにつながる象徴的な投資。 |

| 2004年7月 | 8,276.0億円 | 日本テレコムを買収し、固定通信へ進出。 |

| 2006年4月 | 1.9兆円 | ボーダフォン日本法人を買収し、携帯電話事業へ本格参入。 |

| 2013年7月 | 4.1兆円 | 米Sprintを子会社化。通信事業を海外へ拡大。 |

| 2016年9月 | 4.4兆円 | 英国Armを買収。AI時代の半導体IPを握る布石となる。 |

| 2017年5月 | 6.1兆円 | ソフトバンク・ビジョン・ファンドを開始。投資会社としての性格が強まる。 |

| 2018年12月 | 5.0兆円 | 国内通信子会社ソフトバンク株式会社が上場。持株会社と通信事業の役割分担が明確化。 |

| 2020年4月 | 6.4兆円 | SprintとT-Mobile USが合併。資産売却と財務改善を進める局面へ。 |

| 2023年9月 | 8.9兆円 | Armが米NASDAQに上場。SBGのNAVを構成する中核資産として存在感が高まる。 |

| 2025年11月 | 23.9兆円 | 1株を4株に分割する方針を発表。投資単位引き下げで個人投資家層の拡大を狙う。 |

| 2026年1月 | 24.2兆円 | 1:4株式分割が効力発生。過去比較では分割調整後株価で見る必要があります。 |

| 2026年2月 | 23.3兆円 | OpenAIへの300億米ドル追加出資契約を発表。AI投資会社としての色彩が一段と強まる。 |

| 2026年5月 | 32.7兆円 | 2026年3月期決算を発表。純利益は5兆円規模となり、SVFと投資先価値への注目が再燃。 |

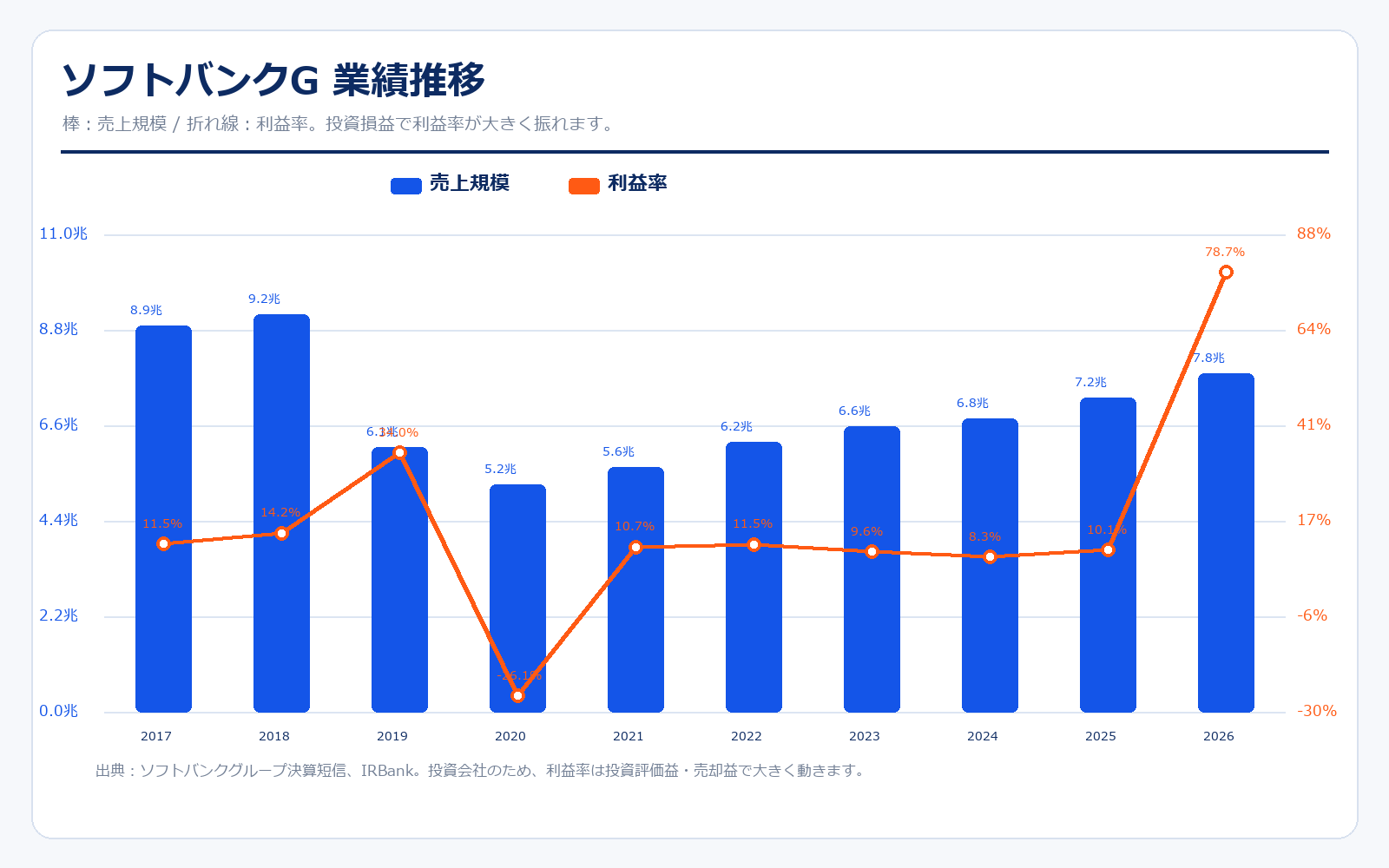

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 929.8円 | 8.1兆円 | 8.9兆円 | 11.5% | 5.8倍 | 2.3倍 | 160.88円 |

| 2018/3 | 945.0円 | 8.2兆円 | 9.2兆円 | 14.2% | 7.9倍 | 1.6倍 | 119.21円 |

| 2019/3 | 1,282.5円 | 10.8兆円 | 6.1兆円 | 34.0% | 7.9倍 | 1.4倍 | 162.20円 |

| 2020/3 | 914.0円 | 7.6兆円 | 5.2兆円 | -26.1% | 赤字 | 1.3倍 | -115.90円 |

| 2021/3 | 2,264.4円 | 15.7兆円 | 5.6兆円 | 10.7% | 3.4倍 | 1.5倍 | 658.90円 |

| 2022/3 | 1,359.0円 | 9.0兆円 | 6.2兆円 | 11.5% | 赤字 | 0.9倍 | -249.86円 |

| 2023/3 | 1,277.9円 | 7.5兆円 | 6.6兆円 | 9.6% | 赤字 | 0.8倍 | -157.24円 |

| 2024/3 | 2,218.2円 | 13.1兆円 | 6.8兆円 | 8.3% | 赤字 | 1.2倍 | -38.85円 |

| 2025/3 | 1,865.0円 | 10.8兆円 | 7.2兆円 | 10.1% | 9.4倍 | 0.9倍 | 198.44円 |

| 2026/3 | 3,555.0円 | 20.5兆円 | 7.8兆円 | 78.7% | 4.1倍 | 1.2倍 | 873.51円 |

| 直近 2026年5月15日 | 5,745.0円 | 32.7兆円 | 会社予想なし | 会社予想なし | 会社予想なし | 1.9倍 | 会社予想なし |

業績推移のポイント

ソフトバンクグループの業績は、通常の製造業や小売業とは読み方が大きく違います。売上規模は国内通信事業を中心に安定していますが、利益はビジョンファンドや保有株式の評価益・売却益で大きく振れます。2020年3月期のように大きな赤字になる年もあれば、2026年3月期のように純利益が5兆円規模まで膨らむ年もあります。つまり、この会社を見る時に「PERが低いから割安」「利益率が高いから収益性が良い」と単純に判断すると危険です。むしろ、NAV、保有株式価値、LTV、手元流動性、主要投資先の成長性を組み合わせて、企業価値の変化を見る必要があります。

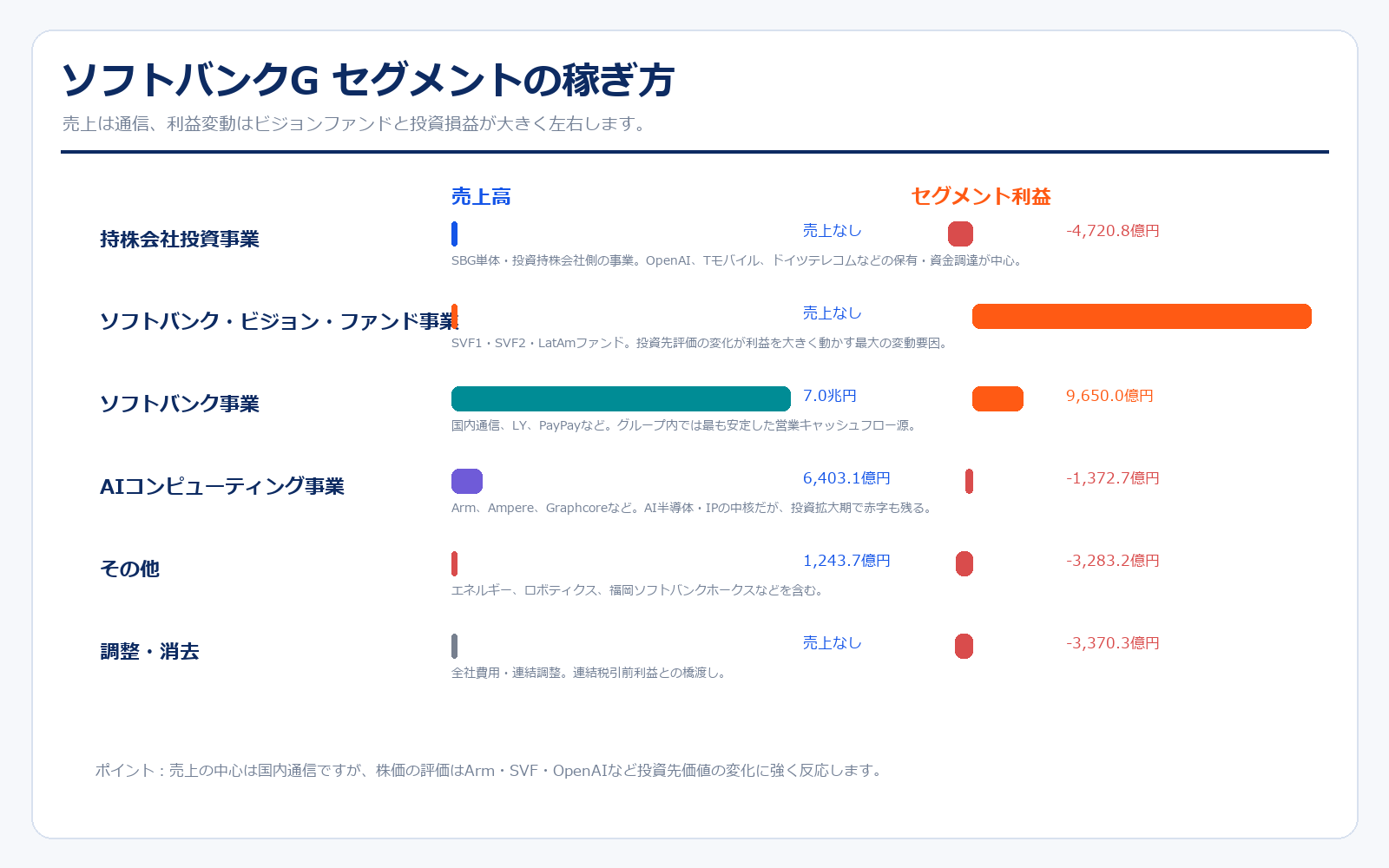

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 持株会社投資事業 | 0.0億円 | 0.0% | -4,720.8億円 | 売上高なし | SBG単体・投資持株会社側の事業。OpenAI、Tモバイル、ドイツテレコムなどの保有・資金調達が中心。 |

| ソフトバンク・ビジョン・ファンド事業 | 0.0億円 | 0.0% | 6.4兆円 | 売上高なし | SVF1・SVF2・LatAmファンド。投資先評価の変化が利益を大きく動かす最大の変動要因。 |

| ソフトバンク事業 | 7.0兆円 | 90.2% | 9,650.0億円 | 13.7% | 国内通信、LY、PayPayなど。グループ内では最も安定した営業キャッシュフロー源。 |

| AIコンピューティング事業 | 6,403.1億円 | 8.2% | -1,372.7億円 | -21.4% | Arm、Ampere、Graphcoreなど。AI半導体・IPの中核だが、投資拡大期で赤字も残る。 |

| その他 | 1,243.7億円 | 1.6% | -3,283.2億円 | -264.0% | エネルギー、ロボティクス、福岡ソフトバンクホークスなどを含む。 |

| 調整・消去 | 0.0億円 | 0.0% | -3,370.3億円 | 売上高なし | 全社費用・連結調整。連結税引前利益との橋渡し。 |

| 連結合計 | 7.8兆円 | 100.0% | 6.1兆円 | 78.7% | 連結税引前利益。投資損益を含むため、通常の営業利益とは見方が異なります。 |

セグメント別の売上げ詳細のポイント

売上高だけを見ると、ソフトバンク事業が大半を占めています。これは国内通信、LY、PayPayなどの安定事業が連結に入っているためです。ただし、株価を動かしやすいのは売上高の大きさよりも、ビジョンファンドやArm、OpenAIなど投資先の価値変化です。2026年3月期はビジョンファンド事業の利益が非常に大きく、投資会社としての性格が強く出ました。一方で、AIコンピューティング事業はArmを中心に将来性は高いものの、AmpereやGraphcoreなどの取り込みで投資拡大期でもあります。安定収益のソフトバンク事業と、変動の大きい投資・AI事業を分けて見ると、会社の実態がかなり分かりやすくなります。

NAV・保有資産の見方

| 項目 | 数値 | 見るポイント |

|---|---|---|

| 1株当たりNAV | 7,029円 | 株価と比べてディスカウント/プレミアムを見る中心指標。 |

| NAV | 40.06兆円 | 保有株式価値から純負債を差し引いた時価純資産。 |

| 保有株式 | 48.26兆円 | Arm、SVF2、SBKK、その他投資先など。 |

| 純負債 | 8.21兆円 | 調整後純有利子負債。 |

| LTV | 17.0% | 純負債を保有株式価値で割った財務安全性の目安。 |

ソフトバンクグループは、利益よりもNAVで見た方が理解しやすい場面があります。2026年3月末の1株当たりNAVは7,029円、同時点の株価は3,555円と会社が開示しています。これは市場が保有資産をそのまま満額評価しているわけではないことを示します。理由は、投資先評価の不確実性、負債、為替、将来の追加投資、未上場資産の換金性などです。逆に言えば、ArmやOpenAIの評価が上がり、LTVを抑えたままNAVが伸びれば、株価の再評価余地が出やすくなります。

店舗数推移

| 決算期 | 総店舗数 | 国内店舗数 | 海外店舗数 | 補足 |

|---|---|---|---|---|

| 2026/3 | 記載なし | 記載なし | 記載なし | 公式IRに店舗KPIとしての時系列開示なし |

| 直近 | 記載なし | 記載なし | 記載なし | 投資持株会社のため、店舗数ではなくNAV・LTV・投資先価値を見る |

店舗計画のポイント

ソフトバンクグループは投資持株会社であり、外食や小売のように「店舗数を何店増やすか」で成長を判断する会社ではありません。国内通信ショップやPayPay加盟店のような現場のKPIは、上場子会社や投資先側の事業指標として存在しますが、SBG本体の公式IRで通期比較するべき中心KPIではありません。見るべきなのは、出店余地ではなく、どの成長領域に資本を振り向けているかです。現在の方向性は、AI、半導体IP、AIコンピューティング、OpenAI、Arm、データセンター周辺などに重心が移っています。したがって、店舗数拡大ではなく、保有株式価値の増減、投資先の上場・売却可能性、財務レバレッジ、LTV、資金調達力を見る方が実態に合っています。初心者向けに言えば、ソフトバンクGは「店を増やして売上を伸ばす会社」ではなく、「将来大きくなる企業や技術に資本を置き、その価値上昇を取りに行く会社」です。

既存店売上・客数・客単価

| 決算期 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 2026/3 | 記載なし | 記載なし | 記載なし | 記載なし |

| 直近 | 記載なし | 記載なし | 記載なし | 記載なし |

既存店動向のポイント

既存店売上、客数、客単価は、飲食チェーンや小売チェーンを見る時には重要ですが、ソフトバンクグループの分析では中心指標になりません。国内通信子会社のソフトバンク株式会社であれば契約数、ARPU、解約率、スマホ契約純増などを見る意味があります。しかし、ソフトバンクGはその親会社であり、さらに投資会社としてArmやSVF、OpenAIなどの価値変化を取り込む構造です。したがって、この会社で「既存店が伸びているか」を無理に見るより、NAVが伸びているか、LTVが管理範囲にあるか、投資先の価値が上がっているか、安定収益である国内通信・決済事業が財務を支えているかを見る方が適切です。

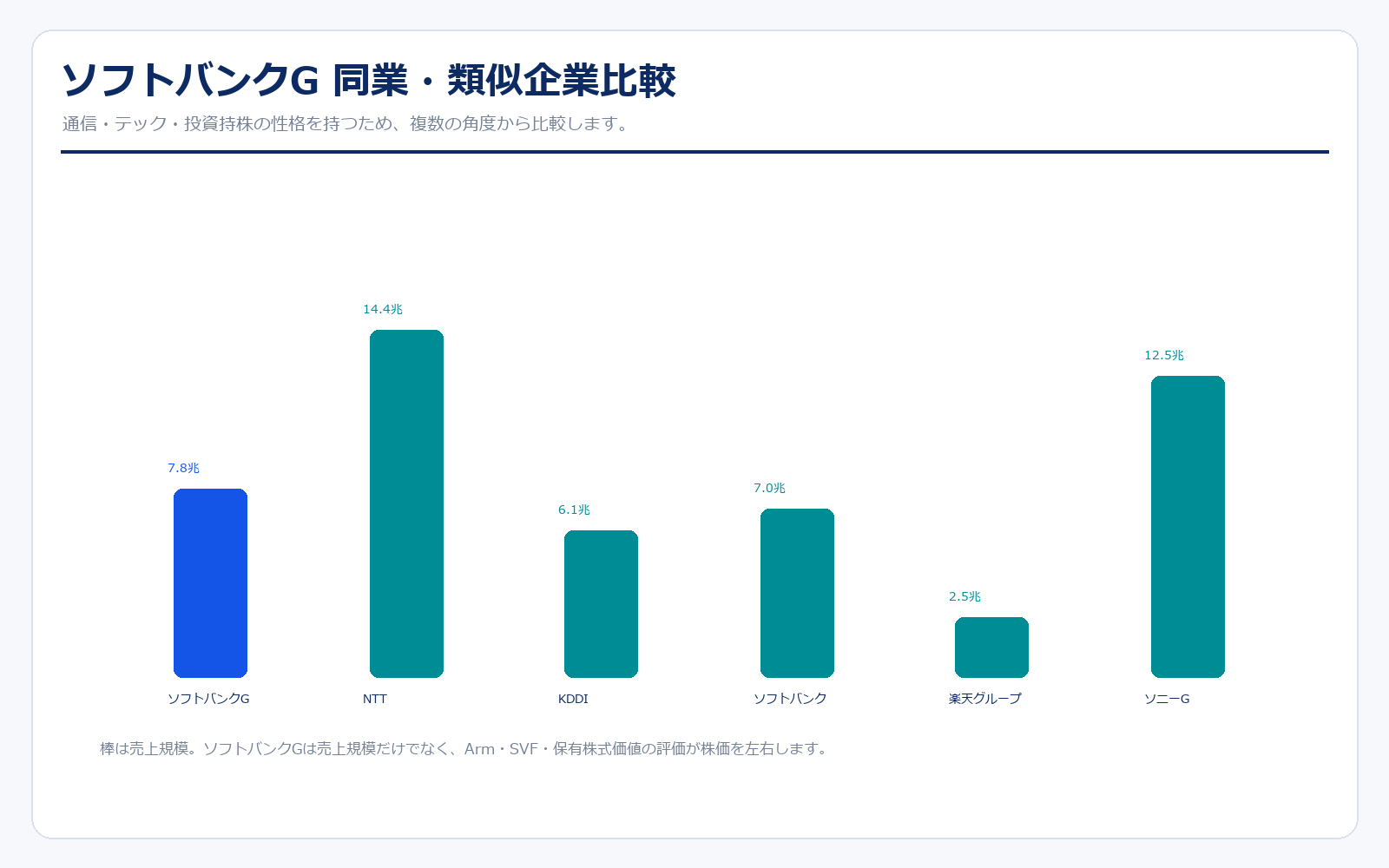

同業他社・類似企業

| 項目 | ソフトバンクG | NTT | KDDI | ソフトバンク | 楽天グループ | ソニーG |

|---|---|---|---|---|---|---|

| 証券コード | 9984 | 9432 | 9433 | 9434 | 4755 | 6758 |

| 時価総額 | 32兆8145億円 | 13兆7636億円 | 11兆4076億円 | 10兆7906億円 | 1兆6899億円 | 21兆9917億円 |

| 売上規模 | 7.8兆円 | 14.4兆円 | 6.1兆円 | 7.0兆円 | 2.5兆円 | 12.5兆円 |

| 利益率 | -0.1% | 11.8% | 18.1% | 14.8% | 0.6% | 11.6% |

| PER | 記載なし | 12.63倍 | 記載なし | 19.2倍 | 記載なし | 18.21倍 |

| PBR | 1.86倍 | 1.27倍 | 2.04倍 | 3.64倍 | 1.88倍 | 2.6倍 |

| ROE | 記載なし | 10.07% | 記載なし | 18.93% | 記載なし | 14.29% |

強み

ソフトバンクグループの強みは、国内通信の安定収益と、世界的なAI・半導体投資テーマを同時に持っている点です。NTTやKDDI、ソフトバンク株式会社は通信の安定性が強みですが、株価の爆発力という意味では投資先価値の変化が限定的です。一方、ソフトバンクGはArm、SVF、OpenAIなどにより、AI相場の中心テーマに近い位置にいます。さらに、1株当たりNAVやLTVを開示しているため、投資会社としての評価軸を確認しやすい点も大きいです。孫正義氏の強いリーダーシップと大型投資を実行できる資金調達力も、他社にはない特徴です。

弱み

弱みは、分かりにくさと変動の大きさです。通信会社のように契約数と営業利益を追えば済む銘柄ではなく、投資先の評価、為替、金利、負債、未上場企業の公正価値、上場市場の環境まで見なければなりません。業績が黒字でも、その中身が一過性の評価益であれば継続性は弱くなります。また、OpenAIやArmなど注目資産への期待が高いほど、期待が外れた時の反動も大きくなります。初心者にとっては、PERやPBRだけで割安判断しにくいことが最大の注意点です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、AI関連資産の再評価です。ArmはAI端末、データセンター、車載などで半導体IPの重要性が増しており、SBGのNAVを支える中核資産です。OpenAIへの追加出資は金額が大きくリスクもありますが、AI時代の中心企業に深く関与するという意味では、株価テーマ性を非常に強くします。加えて、SVFの投資損益が回復すれば、利益面でも市場心理が改善します。さらに、LTVが17.0%に抑えられていること、国内通信事業の安定収益、自社株買いや株式分割による個人投資家の参加余地もプラス材料です。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、保有資産の評価下落です。Arm、OpenAI、SVF投資先の評価が下がると、NAVが縮み、株価も強く反応する可能性があります。特に未上場株は市場価格が見えにくく、評価の妥当性を外部から判断しにくい点があります。また、ソフトバンクGは負債を活用して投資する会社なので、金利上昇、信用市場の悪化、為替変動も重要です。大型投資が成功すれば大きなリターンになりますが、失敗すれば損失も大きくなります。株価がAI期待で先に上がった場合、決算や投資先ニュースで期待を下回ると調整も深くなりやすいです。

業界全体のモメンタム

業界全体では、AIインフラ投資が強い追い風です。生成AIの普及により、AI半導体、サーバー、電力、データセンター、半導体IPへの需要が拡大しています。Armはこの流れに乗りやすく、OpenAIへの投資もテーマ性があります。一方で、AI投資は期待が先行しやすく、収益化の時期や投資回収の不確実性も高い領域です。通信事業は安定していますが高成長ではないため、ソフトバンクGの評価は通信よりもAI・投資先・資本市場のモメンタムに左右されやすいです。IPO市場や米国ハイテク株の地合いも、SVF評価に大きく影響します。

株価に大きな影響を与えたニュース

近年の大きな材料は、Arm上場、自己株式取得、株式分割、OpenAIへの追加出資、2026年3月期決算です。Arm上場は、SBGが持つAI半導体関連資産の価値を市場価格で確認しやすくした点で大きな意味がありました。2025年11月の株式分割発表は、投資単位を下げて個人投資家が買いやすくなる材料です。OpenAI追加出資は、AIの本命テーマに深く関与する一方、投資額が大きいため財務リスクも同時に見られます。2026年3月期決算では純利益が5兆円規模となり、投資損益の回復が注目されました。

社長の経歴

ソフトバンクグループの代表取締役 会長兼社長執行役員は孫正義氏です。1957年8月11日生まれで、1981年9月に日本ソフトバンクを設立しました。パソコンソフト流通から始まり、Yahoo! JAPAN、ブロードバンド、携帯電話、Alibaba投資、Arm買収、ソフトバンク・ビジョン・ファンド設立など、時代の大きな技術転換に合わせて事業の軸を変えてきた経営者です。公式プロフィールでは、1981年の創業以来、インターネット、通信、AI事業への進出、Alibabaへの出資、ARM Holdingsの買収、ビジョンファンド設立を通じてグループを成長させてきたと説明されています。現在の投資テーマも、AIとASIを見据えた長期戦略が中心です。

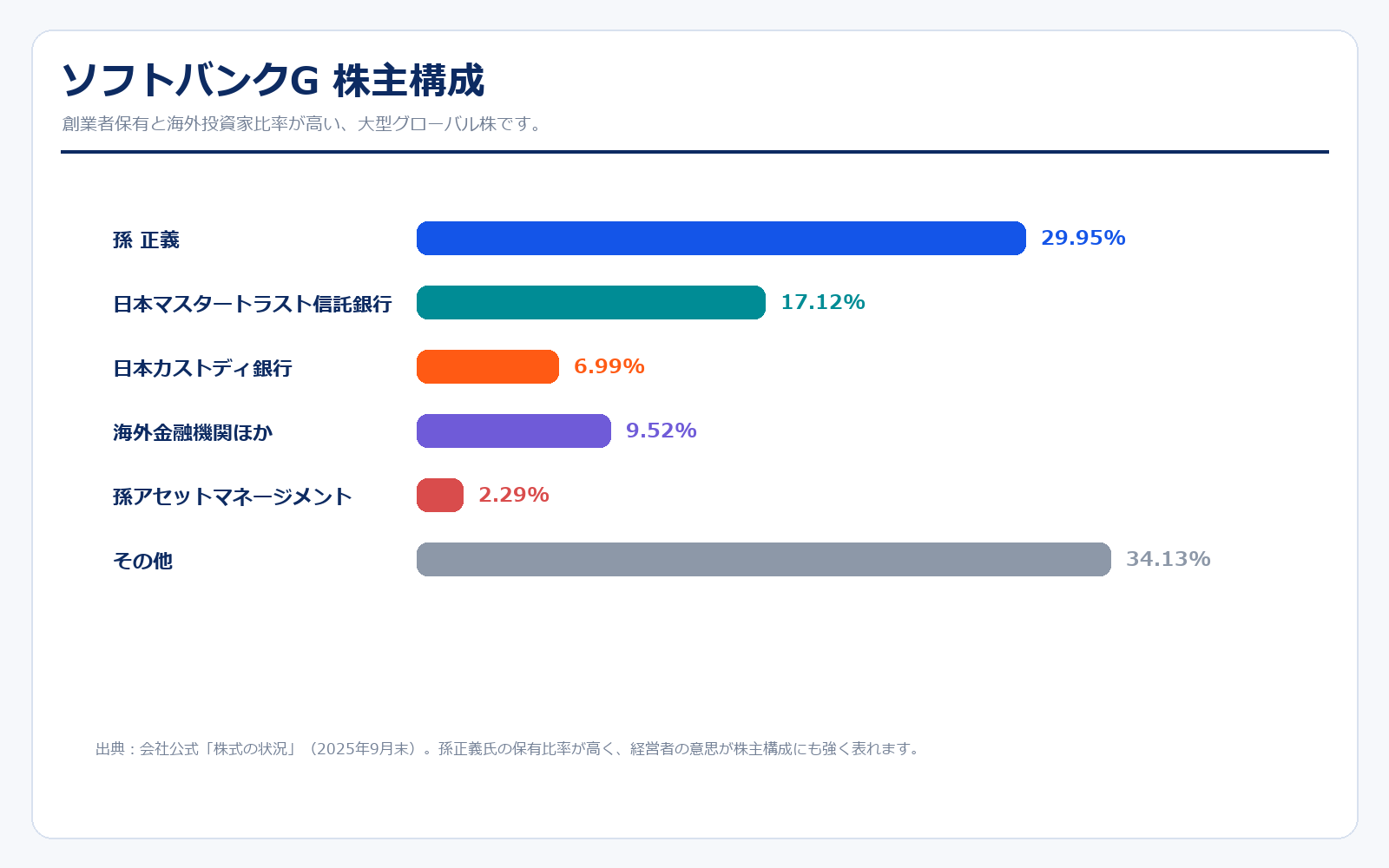

株主構成

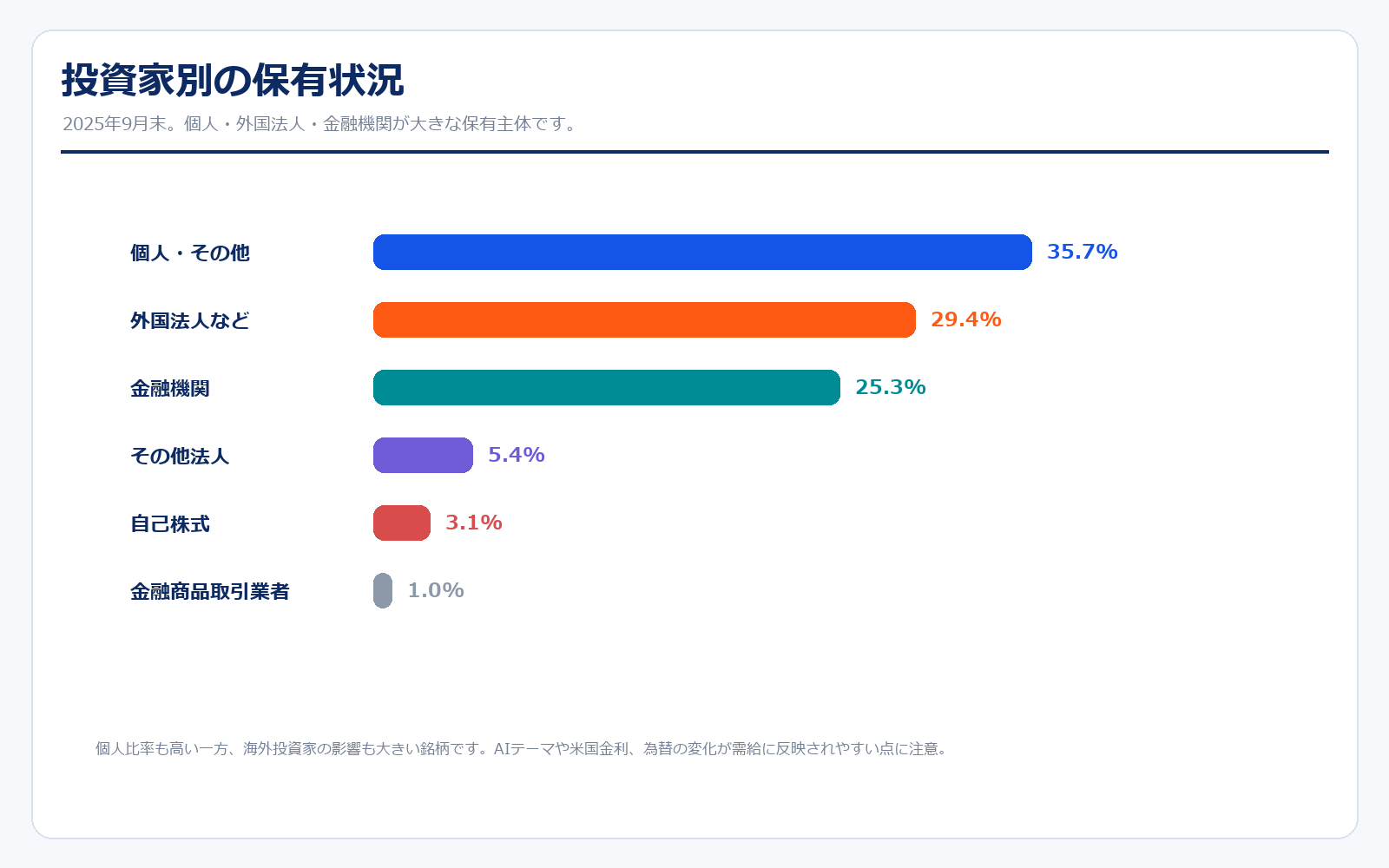

2025年9月末時点の大株主では、孫正義氏が29.95%を保有しています。創業者の持株比率が高いことは、経営者と株主の利害が一定程度そろいやすい一方、経営判断が創業者のビジョンに強く依存することも意味します。所有者別では、個人・その他が35.7%、外国法人などが29.4%、金融機関が25.3%です。個人投資家の関心も高い銘柄ですが、海外投資家の比率も大きいため、米国ハイテク株、AIテーマ、為替、金利の影響を受けやすい株主構成です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、NAV情報、株式情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

アニュアルレポート・有価証券報告書

株式・NAV情報

中期テーマ・その他資料

※リンク先はソフトバンクグループ公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント