まず結論:トヨタは「巨大な売上」よりも、利益の谷と回復力を見る銘柄

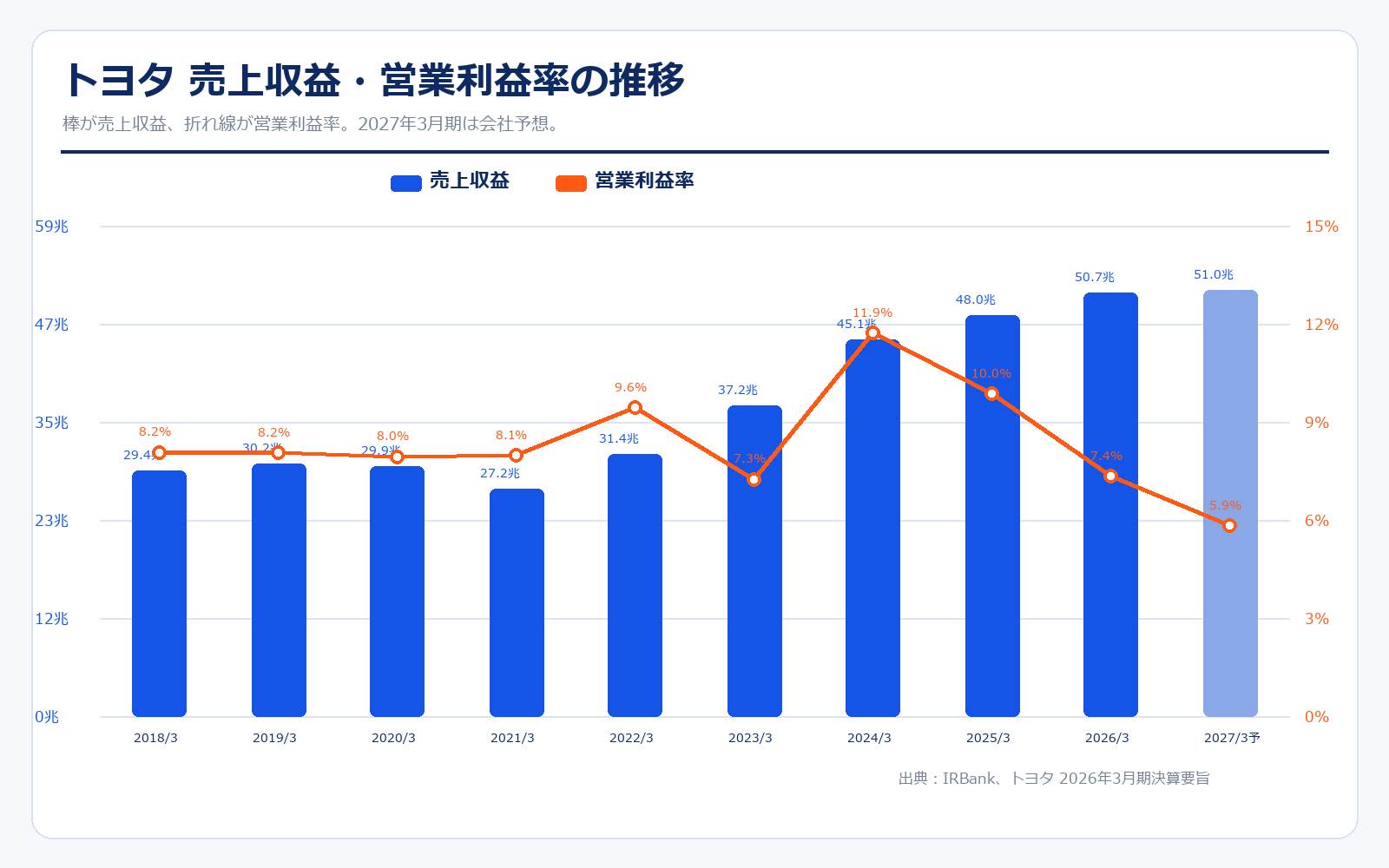

トヨタ自動車は、2026年3月期に営業収益50兆6,849億円まで拡大した一方で、営業利益は3兆7,662億円へ減少しました。売上だけを見ると強い会社に見えますが、投資家目線では「なぜ過去最高級の売上なのに減益なのか」「北米の赤字化は一時的か」「HVの強さはどこまで続くのか」「金融事業は利益を補完しているのか」を分けて見る必要があります。

今回の記事では、トヨタを単なる自動車メーカーとしてではなく、世界販売、ハイブリッド、金融、為替、関税、固定費、株主還元まで含めた巨大なモビリティ企業として整理します。初心者が見るべきポイントは、営業収益の大きさではなく、営業利益率、北米採算、電動化の収益性、PBR1倍近辺の評価、そして配当・自社株買いを支えるキャッシュフローです。

| 確認項目 | 内容 |

|---|---|

| 正式会社名 | トヨタ自動車株式会社 |

| 証券コード | 7203 |

| 決算期 | 3月31日 |

| 会計基準 | IFRS(2021年3月期第1四半期より任意適用) |

| 株式分割 | 2021年10月1日効力発生で普通株式1株を5株に分割 |

| 直近終値基準 | 2026-05-14の終値を使用。日経225と比較するため共通取得日を採用。 |

公式決算資料の読み込み範囲

今回の完全版では、トヨタ公式IRの決算報告ページと決算アーカイブに掲載されているPDFを全件取得し、決算要旨、決算説明資料、補足資料、経営メッセージ、業績予想修正資料を横断して確認しています。記事本文では、単年度の数字だけでなく、過去の決算資料で繰り返し出てくる営業利益の変動要因、地域別の稼ぎ方、金融事業の位置づけ、外部ショック時の耐性を反映しました。

| 資料区分 | 確認件数 |

|---|---|

| 決算説明資料 | 144件 |

| 決算要旨 | 100件 |

| その他資料 | 80件 |

| 補足資料 | 78件 |

| 業績予想修正等 | 24件 |

| 経営メッセージ | 11件 |

| 合計 | 437件 |

全決算資料を読んで見えた流れ

| 期間 | 決算資料から見える局面 | 読み取りポイント |

|---|---|---|

| 2001〜2007年 | 北米・海外拡大期 | 販売台数拡大と海外利益の拡大が中心。規模の拡大がそのまま利益成長につながりやすい局面。 |

| 2008〜2010年 | リーマンショック後の赤字・回復期 | 需要急減と為替で収益が大きく崩れ、固定費・在庫・販売金融リスクの怖さが表面化。 |

| 2011〜2013年 | 震災・タイ洪水からの復旧期 | 供給制約から回復し、原価改善と円安が効き始める。生産体制の強さが評価されやすい局面。 |

| 2014〜2019年 | 原価改善とHV収益力の蓄積期 | 販売台数だけでなく、原価改善、商品構成、TNGA、HVの量産効果が利益の柱になっていく。 |

| 2020〜2022年 | コロナ・半導体不足への耐性確認期 | 生産制約があっても黒字を維持。需要の底堅さ、販売金融、地域分散の重要性が見えた期間。 |

| 2023〜2026年 | 過去最高益後、関税・投資負担を織り込む期 | 2024〜2025年は高収益化が目立つ一方、2026年は米国関税影響などで利益率が低下。 |

トヨタの決算資料を長期で読むと、毎年の利益変動は「販売台数」だけで決まっていないことが分かります。為替、原価改善、販売奨励金、資材価格、労務費、研究開発費、品質関連費、金融事業の残価・金利環境が重なって営業利益が動きます。特に北米は売上規模が大きい一方、インセンティブや人件費、品質費、関税の影響を受けやすく、売上が伸びても利益が残りにくい年があります。逆に日本とアジアは、原価改善や商品構成の良さが出ると利益貢献が大きくなります。

また、2008〜2010年、2011年、2020年、2026年の資料を見ると、トヨタは外部ショックを受けるたびに一時的に利益率を落とします。ただし、その後は原価改善、供給網の見直し、商品力、販売金融、HVを中心とした電動化の厚みで回復してきました。今回の記事では、直近の関税影響だけを見て弱い会社と判断するのではなく、過去の危機からどう回復してきたかまで含めて評価する形にしています。

株価パフォーマンス比較

長期パフォーマンス(1999年5月6日→2026-05-14/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| トヨタ | 722.0円 | 3,008.0円 | +316.6% | 約417万円 |

| 日経225 | 17,300.61円 | 62,654.05円 | +262.1% | 約362万円 |

直近5年のパフォーマンス(2021-05-14→2026-05-14/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| トヨタ | 1,695.6円 | 3,008.0円 | +77.4% | 約177万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

株価は長期で見ると日経平均を大きく上回る時期がありますが、決算資料を読むとその背景は単なる販売台数の増加ではありません。リーマンショック、震災、コロナ、半導体不足、関税といった局面で利益が落ちる一方、原価改善、商品力、HV、金融事業、為替の追い風がそろうと一気に評価が戻ります。トヨタは大型株なので短期で何倍にもなるタイプではありませんが、利益回復、増配、自社株買い、PBR改善が重なると株価の再評価が起こりやすい銘柄です。

トヨタは日本株の代表銘柄なので、短期的には日経平均と同じ方向に動きやすい場面もあります。ただし長期では、為替、米国販売、利益率、株主還元、電動化評価によって独自の値動きになります。1999年以降で見ると、トヨタは成熟企業でありながら日経225を大きく上回る局面を作ってきました。特に2021年以降は、円安、世界的な自動車供給不足、価格転嫁、HV需要、株式分割による個人投資家の買いやすさが重なりました。

一方で、トヨタの株価は「売上が伸びたから上がる」だけではありません。2026年3月期のように売上が伸びても営業利益が落ちると、株価は利益の質を確認しにいきます。今後は、米国関税影響がどこまで残るのか、北米が黒字に戻るのか、HV中心の高付加価値販売が続くのか、PBR1倍前後を支えるROEと株主還元が戻るのかが重要です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1937年8月 | — | トヨタ自動車工業株式会社を設立。豊田自動織機の自動車部から独立し、自動車メーカーとして歩み始める。 |

| 1950年4月 | — | 経営危機と労働争議を経験。トヨタ自動車販売の設立など、製販体制の見直しにつながる。 |

| 1966年11月 | — | カローラを発売。大衆車市場での存在感を高め、国内外で量産体制を強化。 |

| 1982年7月 | 要確認 | トヨタ自動車工業とトヨタ自動車販売が合併し、現在のトヨタ自動車株式会社が発足。 |

| 1989年 | 要確認 | 高級車ブランドLEXUSを米国で展開。大衆車だけでなく高付加価値車でもグローバル展開を広げる。 |

| 1997年12月 | 要確認 | 初代プリウスを発売。ハイブリッド車の先駆けとなり、現在のHV戦略の土台を作る。 |

| 1999年5月 | 約3.9兆円 | Yahoo Financeで取得できる長期株価データの起点。分割調整後722円で推移。 |

| 2021年10月 | 約29兆円 | 普通株式1株を5株に分割。個人投資家にとって買いやすい株価水準になった。 |

| 2022年4月 | 約35兆円 | 東京証券取引所の市場再編によりプライム市場へ移行。 |

| 2024年3月 | 約49兆円 | 営業利益5兆円超の歴史的好業績。円安と販売構成、価格転嫁が追い風になった。 |

| 2026年3月 | 約41兆円 | 営業収益50兆6,849億円で過去最高水準。一方で米国関税影響などにより営業減益。 |

| 2026年5月 | 約49兆円 | 金融サイトの時価総額では約48.7兆円規模。国内上場企業の中でも最大級の存在。 |

トヨタの歴史で重要なのは、単に車をたくさん作る会社になったことではなく、量産、品質、販売金融、グローバル販売、HVという複数の強みを積み上げてきた点です。カローラ、プリウス、LEXUS、ハイブリッド、北米販売、アジア展開、金融サービスが重なり、現在の50兆円企業になっています。

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/3 | 1,365.0円 | 19.8兆円 | 29.4兆円 | 8.2% | 8.1倍 | 1.06倍 | 169.23円 |

| 2019/3 | 1,297.4円 | 18.4兆円 | 30.2兆円 | 8.2% | 9.9倍 | 0.92倍 | 131.14円 |

| 2020/3 | 1,300.2円 | 18.0兆円 | 29.9兆円 | 8.0% | 8.9倍 | 0.87倍 | 145.49円 |

| 2021/3 | 1,723.2円 | 24.1兆円 | 27.2兆円 | 8.1% | 10.7倍 | 1.03倍 | 160.65円 |

| 2022/3 | 2,222.5円 | 30.6兆円 | 31.4兆円 | 9.6% | 10.8倍 | 1.17倍 | 205.23円 |

| 2023/3 | 1,880.0円 | 25.5兆円 | 37.2兆円 | 7.3% | 10.5倍 | 0.90倍 | 179.47円 |

| 2024/3 | 3,799.0円 | 51.2兆円 | 45.1兆円 | 11.9% | 10.4倍 | 1.50倍 | 365.94円 |

| 2025/3 | 2,616.0円 | 34.1兆円 | 48.0兆円 | 10.0% | 7.3倍 | 0.95倍 | 359.56円 |

| 2026/3 | 3,162.0円 | 41.2兆円 | 50.7兆円 | 7.4% | 10.7倍 | 1.03倍 | 295.25円 |

| 2027/3予 | 3,008.0円 | 39.2兆円 | 51.0兆円予想 | 5.9%予想 | 12.0倍 | 0.98倍 | 251.25円予想 |

主な出典:2026年3月期 決算要旨、トヨタ公式 決算報告、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

公式決算資料を長期で確認すると、トヨタの業績は単純な右肩上がりではなく、外部ショックを受けながらも営業利益の底上げを続けてきたことが分かります。2009年3月期前後は世界的な需要急減で収益が大きく崩れ、その後は原価改善、車種構成、為替、販売金融の回復で持ち直しました。2024年3月期から2025年3月期は過去最高水準の利益となりましたが、2026年3月期は米国関税政策、諸経費増、北米採算悪化などで営業利益率が下がっています。つまり見るべきポイントは売上の大きさだけでなく、どの地域で利益が残っているか、原価改善が続くか、関税や人件費を価格・商品力で吸収できるかです。

トヨタの売上収益は2010年代後半の30兆円前後から、2026年3月期には50兆円超まで拡大しました。規模の拡大は非常に大きい一方で、営業利益率は年によって大きく変動します。2024年3月期は円安や販売構成改善で営業利益率が11%台まで上がりましたが、2026年3月期は7.4%まで低下しました。

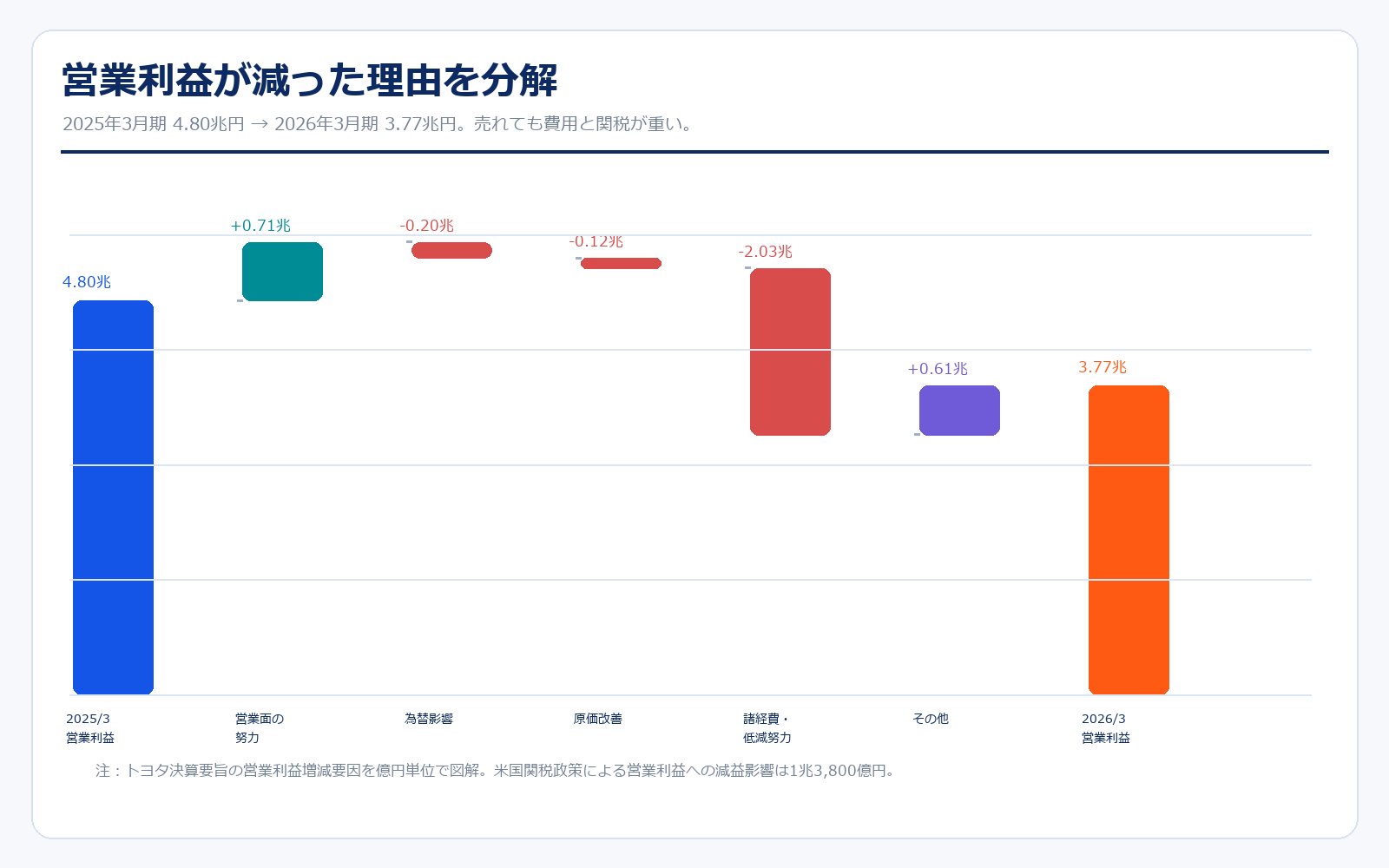

初心者が見落としやすいのは、トヨタほどの巨大企業になると、1%の利益率変化が数千億円から兆円単位の利益変化になることです。2026年3月期は営業面の努力が7,100億円プラスだった一方で、諸経費の増加・低減努力が2兆300億円のマイナス、米国関税政策による減益影響が1兆3,800億円とされています。つまり売上は伸びても、費用、関税、投資、人件費、研究開発、地域採算の悪化で利益が大きく削られました。

利益が減った理由

| 要因 | 営業利益への影響 | 読み方 |

|---|---|---|

| 営業面の努力 | +7,100億円 | 価格、販売構成、バリューチェーンなどの改善。トヨタの地力を示すプラス要因。 |

| 為替変動 | -1,950億円 | 円高・通貨ミックスの影響。トヨタ株は為替感応度が高い。 |

| 原価改善 | -1,200億円 | 原価改善努力はあるが、材料・仕入先基盤強化などの負担が重い。 |

| 諸経費・低減努力 | -2兆300億円 | 人への投資、研究開発、減価償却、固定費増など。利益率低下の中心。 |

| その他 | +6,057億円 | 金利スワップ評価益などを含む。金融事業の影響も大きい。 |

| 米国関税政策 | -1兆3,800億円 | 2026年3月期の営業利益に対する大きな減益影響。今後の最大論点の一つ。 |

この図で一番大事なのは、トヨタの減益が「売れなくなったから」ではないことです。連結販売台数は959.5万台で、前期比23.2万台増えています。売れているのに利益が減ったのは、米国関税、費用増、投資、人件費、研究開発、地域採算が重なったためです。したがって今後の株価を見る時は、販売台数だけでなく、損益分岐点の改善と北米の採算回復を確認する必要があります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | 営業利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 自動車事業 | 45兆4,177億円 | 約89.6% | 2兆7,770億円 | 6.1% | 車両の開発・製造・販売。トヨタの本体事業で、規模は圧倒的だが費用増の影響も大きい。 |

| 金融事業 | 4兆8,571億円 | 約9.6% | 8,517億円 | 17.5% | 販売金融・リース。金利スワップ評価益などの影響を受けるが、利益補完力は高い。 |

| その他 | 1兆6,514億円 | 約3.3% | 1,320億円 | 8.0% | 住宅、情報通信、関連サービスなど。自動車・金融を補完する位置づけ。 |

| 連結合計 | 50兆6,849億円 | 100.0% | 3兆7,662億円 | 7.4% | セグメント間消去等があるため単純合算とは一致しません。 |

セグメント別の売上げ詳細のポイント

決算資料を通期で追うと、トヨタの本体は自動車事業ですが、安定性を補っているのは金融事業です。自動車事業は売上規模が圧倒的に大きい一方、為替、資材価格、労務費、販売奨励金、関税の影響をまともに受けます。金融事業は販売を支える役割に加えて、営業利益の下支えにもなります。ただし金利上昇や中古車価格の変動、残価リスクがあるため、利益が安定しているように見える年でも中身の確認は必要です。公式資料では、売上だけではなく営業利益の増減要因を毎期分解しているため、投資家は売上構成よりも利益の出どころを見るのが重要です。

トヨタは自動車事業の会社ですが、金融事業の存在もかなり重要です。自動車事業は45兆円超の売上を作る主力で、商品力・販売台数・価格政策・原価改善がそのまま会社の利益を左右します。一方、金融事業は売上規模では自動車事業より小さいものの、営業利益率が高く、販売金融・リースを通じて利益を補完しています。

ただし金融事業は「安定収益」とだけ見てはいけません。金利、残価、中古車価格、信用コスト、スワップ評価損益によって利益がぶれます。2026年3月期は金融事業が増益だったため連結利益を支えましたが、景気悪化や金利環境の変化があると逆風にもなります。トヨタを見る時は、自動車販売の台数と利益率、金融事業の採算、地域別利益の3つをセットで見た方が理解しやすいです。

地域別の収益構造

| 地域 | 営業収益 | 営業利益 | 利益率 | 読み方 |

|---|---|---|---|---|

| 日本 | 22兆741億円 | 2兆3,210億円 | 10.5% | 開発・生産の中核。利益額は大きいが、諸経費増で減益。 |

| 北米 | 21兆796億円 | -1,925億円 | -0.9% | 販売規模は巨大だが、2026年3月期は赤字。採算改善が最大の焦点。 |

| 欧州 | 6兆7,011億円 | 3,577億円 | 5.3% | 環境規制・為替・商品構成の影響を受けやすい。 |

| アジア | 9兆2,713億円 | 8,698億円 | 9.4% | 利益率が高く、トヨタの収益を支える重要地域。 |

| その他地域 | 4兆7,589億円 | 3,289億円 | 6.9% | 中南米・オセアニア・アフリカ・中東。営業面の努力で増益。 |

2026年3月期のトヨタで最も重要なのは、北米が大きな売上を作りながら赤字になっている点です。北米は世界最大級の収益機会がある地域ですが、関税、販売インセンティブ、労務費、競争環境、金利負担が重なると利益が急に細ります。逆に言えば、北米が黒字に戻るだけで、連結営業利益の回復余地は大きくなります。

日本とアジアは利益の柱です。日本は開発・生産・輸出の中心であり、アジアは高い利益率を維持しています。欧州は環境規制と為替の影響を受けやすく、その他地域は中東・中南米・オセアニアなどの需要と商品構成が利益を支えます。トヨタ株を買う時は、世界販売台数だけでなく「どの地域で利益が出ているか」を見ると、決算の読み間違いが減ります。

電動化・HV・BEVの見方

| 領域 | 投資家が見るポイント | トヨタにとっての意味 |

|---|---|---|

| HEV | 販売台数と利益率 | 今の利益を支える現実解。燃費、価格、航続距離、インフラ制約のある地域で強い。 |

| PHEV | 高単価化 | 高付加価値商品として収益性を上げやすい。規制対応と商品力の両方を見る。 |

| BEV | 次世代投資と採算 | 成長テーマだが、電池コストと価格競争が厳しい。台数より利益化が重要。 |

| FCEV・水素 | 長期オプション | 商用車・産業用途などでの将来性。短期業績への寄与は限定的。 |

| ソフトウェア | 継続課金・データ活用 | 車両販売後の収益機会。WovenやMobility 3.0の進展を見る。 |

トヨタはBEV専業メーカーではありません。むしろ強みは、HEV、PHEV、BEV、FCEVを地域や顧客ニーズに合わせて出す全方位戦略です。BEVだけで見ると出遅れているように見える一方、HEVは北米やアジアで実需が強く、燃費改善と価格のバランスが取りやすいため利益を作りやすい分野です。

投資家としては、トヨタがBEVで何台売るかだけを見るより、HEVで稼いだキャッシュを次世代BEV、電池、ソフトウェア、モビリティサービスに投資し、それが将来の収益構造に変わるかを見る方が実践的です。BEVの競争は価格下落が激しいため、台数が伸びても利益が出ない会社があります。トヨタの場合は、利益を出しながら電動化へ移行できるかが評価の核心です。

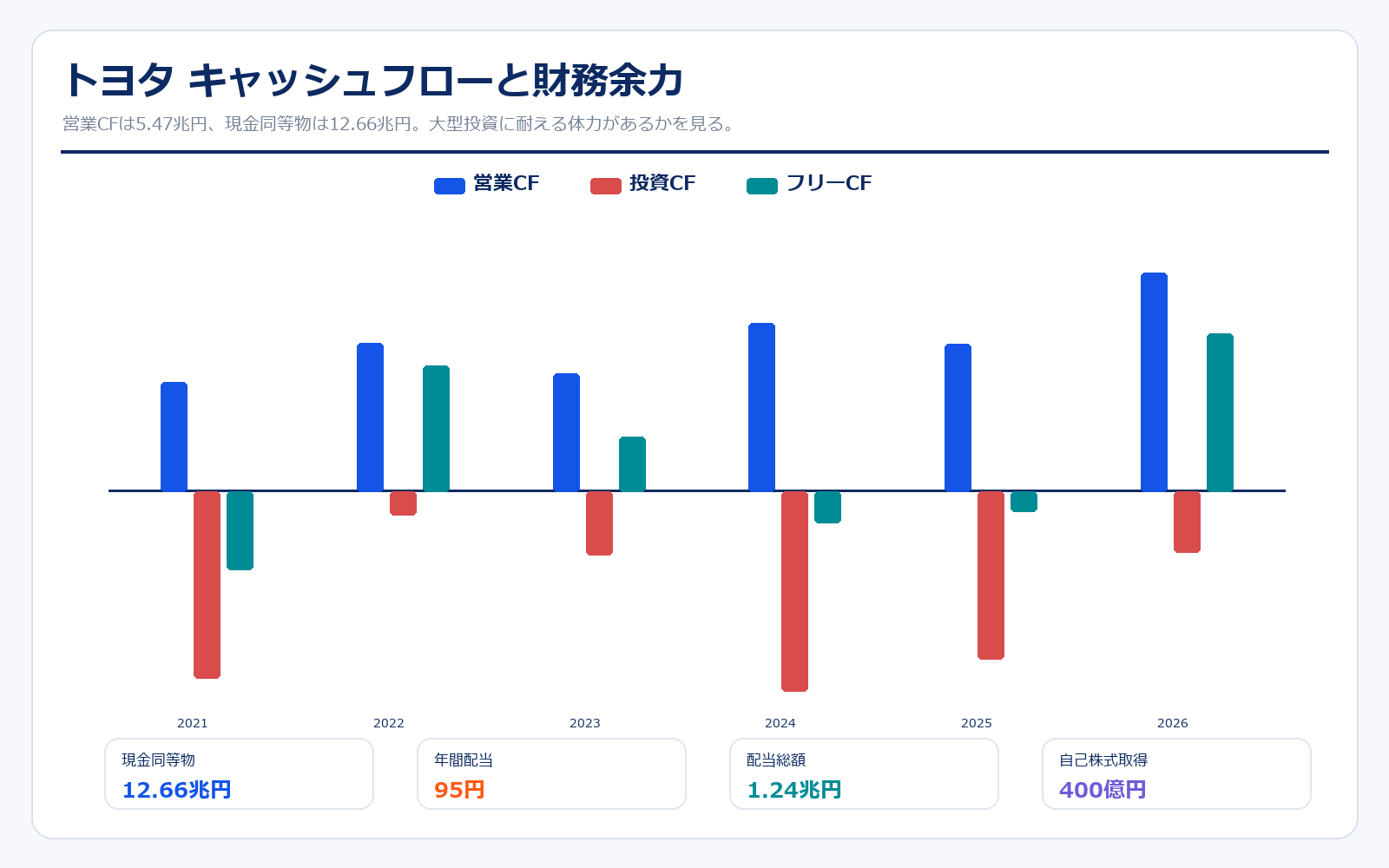

キャッシュフロー・財務体質・株主還元

| 項目 | 2026年3月期 | 読み方 |

|---|---|---|

| 営業キャッシュフロー | 5兆4,729億円 | 本業からの資金創出力。販売金融を含むため読み方に注意。 |

| 投資キャッシュフロー | -1兆5,203億円 | 設備、賃貸資産、金融資産などへの投資。成長投資の規模が大きい。 |

| フリーキャッシュフロー | 約3兆9,526億円 | 営業CF−投資CFの概算。2026年3月期は大きく改善。 |

| 現金及び現金同等物 | 12兆6,596億円 | 大型投資、景気悪化、関税、研究開発に耐える財務余力。 |

| 年間配当 | 95円 | 2027年3月期予想は100円。配当成長は株価下支え材料。 |

| 配当総額 | 1兆2,382億円 | 巨大な利益とキャッシュがあるため実現できる還元規模。 |

| 自己株式取得 | 400億円 | 2026年3月期は配当中心。今後の自社株買い拡大も注目点。 |

トヨタの安心材料は、利益が落ちても現金創出力と財務余力が非常に大きいことです。2026年3月期の現金及び現金同等物は12兆円超で、研究開発、人への投資、仕入先基盤強化、電動化、ソフトウェア、株主還元を同時に行える体力があります。

ただし、財務が強いから何でも安心というわけではありません。自動車メーカーは工場、設備、在庫、販売金融、リース車両に大きな資金が必要です。さらに、関税や地域別赤字が続くと利益が減り、ROEやPBRが低下しやすくなります。投資家は配当額だけでなく、配当性向、営業CF、北米採算、自己株式控除後の株式数を合わせて見ると、還元の持続性を判断しやすくなります。

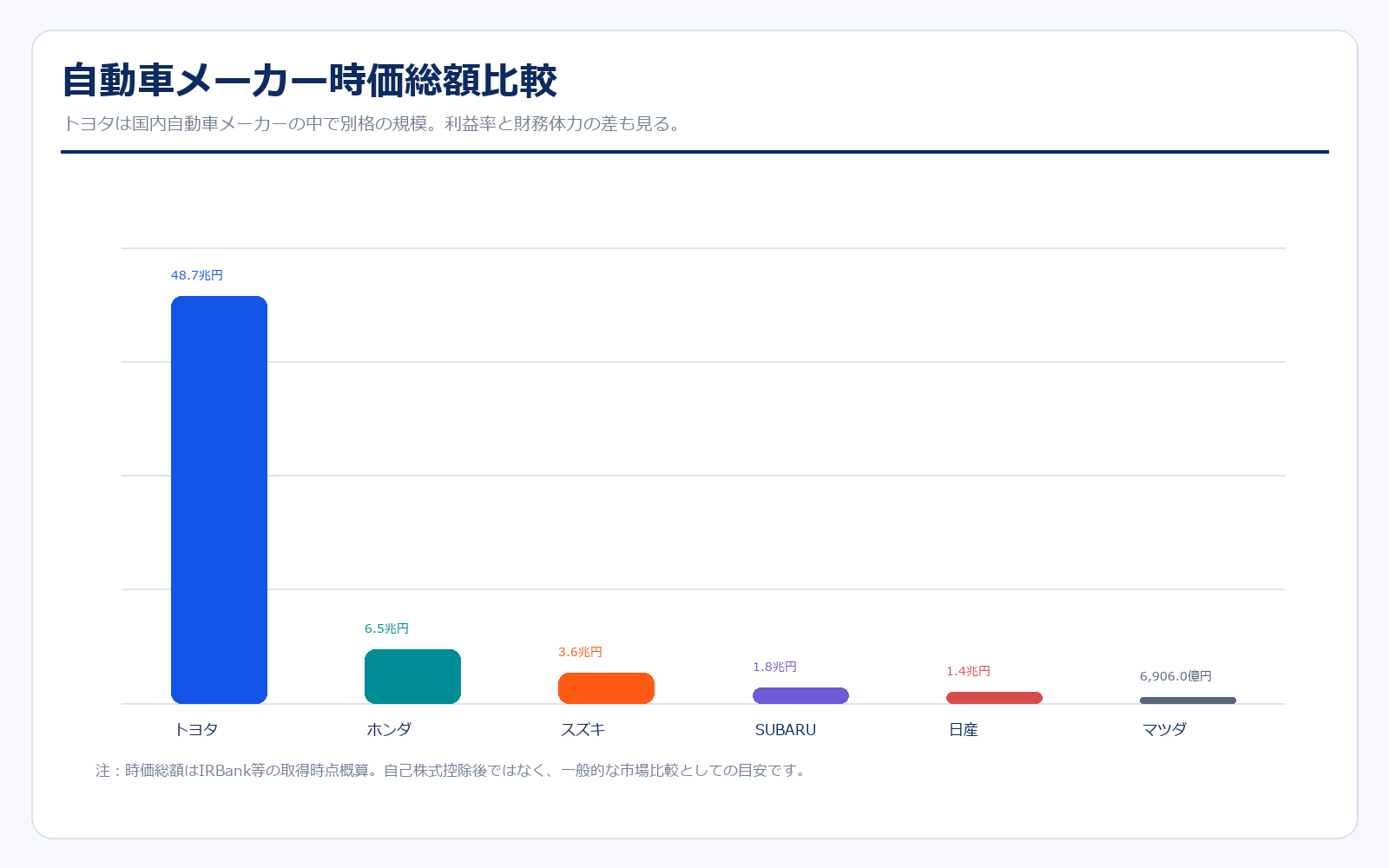

同業他社・類似企業

| 項目 | トヨタ | ホンダ | 日産 | スズキ | SUBARU | マツダ |

|---|---|---|---|---|---|---|

| 証券コード | 7203 | 7267 | 7201 | 7269 | 7270 | 7261 |

| 時価総額 | 48兆7,275億円 | 6兆4,821億円 | 1兆3,927億円 | 3兆6,226億円 | 1兆8,421億円 | 6,906億円 |

| 売上規模 | 51.0兆円予想 | 23.2兆円予想 | 13.0兆円予想 | 6.8兆円予想 | 5.2兆円予想 | 5.5兆円予想 |

| 営業利益率 | 5.9%予想 | 2.2%予想 | 1.5%予想 | 8.4%予想 | 2.9%予想 | 2.7%予想 |

| PER | 約12.0倍 | 21.4倍 | 65.6倍 | 9.4倍 | 14.1倍 | 7.7倍 |

| PBR | 約1.0倍 | 0.47倍 | 0.27倍 | 1.05倍 | 0.66倍 | 0.36倍 |

| ROE | 7.5%予想 | 2.8%予想 | 0.4%予想 | 11.2%予想 | 4.7%予想 | 4.7%予想 |

強み

トヨタの最大の強みは、国内自動車メーカーの中で別格の規模、商品ラインアップ、販売網、財務体力を持つことです。時価総額はホンダやスズキを大きく上回り、売上規模も50兆円台に達しています。しかも単に台数が多いだけでなく、HEV、LEXUS、SUV、商用車、販売金融、部品・サプライヤー網まで含めた総合力があります。特にHVは、BEV一本足ではない現実的な電動化として需要が強く、燃費規制と消費者ニーズの中間にあるため、短中期の利益を支えやすい分野です。さらに現金同等物12兆円超、配当総額1兆円超を実行できるキャッシュ創出力があり、景気悪化や投資負担にも耐えやすい会社です。

弱み

弱みは、会社が大きすぎるため成長率が鈍く見えやすいことと、外部環境の影響額が非常に大きいことです。米国関税政策による営業利益への減益影響は1兆3,800億円とされ、普通の会社なら会社全体の利益に匹敵する規模です。また、北米が増収でも赤字になったように、地域ごとの価格競争、販売インセンティブ、人件費、為替、金利が利益を大きく揺らします。BEV競争では、テスラや中国メーカーに比べてスピード感を問われやすく、将来的に環境規制や消費者選好が急にBEVへ傾くと、HV中心戦略への評価が下がる可能性もあります。PBR1倍近辺という評価は割安感にも見えますが、ROEが落ちると市場が高く評価しにくくなります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

トヨタの上昇余地を考える時、最も分かりやすい材料は「2026年3月期に利益を押し下げた要因がどこまで戻るか」です。営業利益は3兆7,662億円まで下がりましたが、その中には米国関税政策による1兆3,800億円の減益影響、諸経費増、研究開発、人への投資、北米採算悪化が含まれています。これらがすべて一気に消えるわけではありませんが、負担が軽くなるだけでも利益回復期待が出やすくなります。

もう一つの材料はHV需要です。世界的にBEVの成長は続いていますが、地域によって充電インフラ、価格、航続距離、寒冷地性能、電力事情は異なります。トヨタはHEVで長年のノウハウを持ち、すでに大量生産と販売網を持っています。BEV一本足ではないため、電動化の移行期に利益を出しながら投資を続けられる可能性があります。PBR1倍近辺で、配当100円予想、ROE改善、自社株買い余地が見えれば、バリュエーション面の見直しも起こりやすくなります。

ただし、トヨタはすでに巨大企業です。小型成長株のように売上が何倍にもなるタイプではありません。アップサイドは、利益率の戻り、北米の黒字化、関税負担の軽減、電動化での収益化、株主還元、PBR1倍維持の組み合わせで考えるのが現実的です。

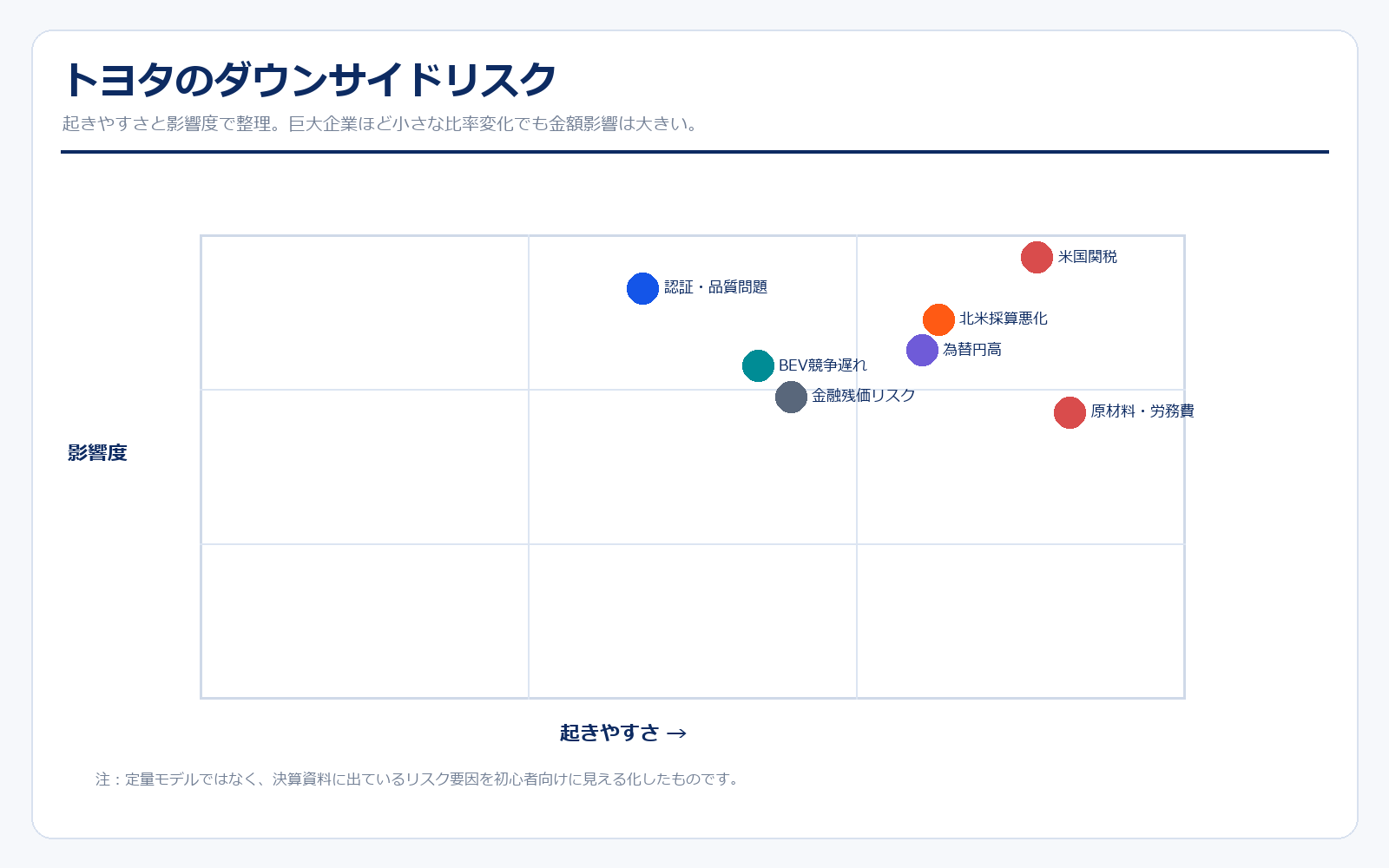

株価下落余地はあるか?(ダウンサイドリスク)

トヨタのダウンサイドリスクで最も大きいのは、米国関税と北米採算です。北米は販売台数も売上も大きい地域ですが、2026年3月期は営業損失になりました。関税、人件費、販売インセンティブ、金利、原材料費、競争激化が重なると、世界最大級の販売地域が利益を削る側に回ります。トヨタの規模では、北米の利益率が数%変わるだけで数千億円規模の影響になります。

為替も大きなリスクです。円安は一般的にトヨタに追い風ですが、円高に振れると輸出採算や海外利益の円換算が悪化します。また、BEVで競争が想定以上に進み、HVの強みが市場で評価されにくくなるリスクもあります。品質問題、認証問題、リコール、サプライチェーン停止、自然災害、地政学リスク、原材料高も無視できません。さらに、金融事業は利益を支える一方で、金利や残価下落、信用コスト上昇に弱い側面があります。

株価面では、PBR1倍前後という水準が重要です。PBR1倍を明確に割り込み続ける場合、市場は「資本効率が十分ではない」と見ている可能性があります。逆にPBR1倍を維持するには、ROEの回復、配当・自社株買い、利益の底打ちが必要です。

業界全体のモメンタム

| テーマ | 業界の流れ | トヨタへの影響 |

|---|---|---|

| HV再評価 | BEVの価格競争や充電インフラ問題により、現実的な電動化としてHV需要が強い地域がある。 | トヨタの強みが出やすい。短期利益にはプラス。 |

| BEV競争 | 中国メーカー、テスラ、欧州勢が価格とソフトで競争。収益化は難しい。 | 次世代BEVの競争力と採算が長期評価を左右。 |

| 関税・地政学 | 米国関税、中東影響、地域保護主義が自動車の生産・販売戦略に影響。 | 巨大な北米事業を持つトヨタには大きな利益変動要因。 |

| ソフトウェア化 | 車両販売後のサービス、OTA、データ活用、運転支援が重要に。 | WovenやMobility 3.0の成果が将来の評価材料。 |

| 株主還元 | 日本株全体でPBR・ROE・資本効率への注目が高い。 | 配当、自社株買い、政策保有の見直しが評価に影響。 |

自動車業界全体は、単純な台数成長の時代から、電動化、ソフトウェア、地域別規制、サプライチェーン、金融、関税まで含めた複合戦になっています。特にBEVでは、中国メーカーの価格競争が強く、欧米メーカーも採算に苦しむ場面があります。その中でトヨタは、HVで利益を稼ぎながらBEV・電池・ソフトウェアへ投資する戦略を取っています。

この戦略は、移行期には強みになりやすい一方で、BEV普及が急加速した場合には出遅れと見られるリスクがあります。つまりトヨタの業界モメンタムは「HVが追い風か、BEV遅れが逆風か」という見方の綱引きです。投資家としては、世界販売台数、HV比率、BEVの新商品、電池投資、ソフトウェア収益、北米採算を合わせて追う必要があります。

株価に大きな影響を与えたニュース

トヨタの株価は、世界販売台数や為替だけでなく、株式分割、利益率、関税、品質問題、電動化戦略、株主還元にも反応します。2021年の株式分割は個人投資家の参加を増やす材料になり、2024年の歴史的好業績は評価を大きく押し上げました。一方、2026年3月期は売上が過去最高水準でも、関税影響と費用増で営業減益となり、株価は利益の質を確認する局面に入っています。

今後の大きなニュースとしては、北米の黒字化、米国関税の影響額、2027年3月期の営業利益3兆円予想の上振れ・下振れ、次世代BEVの具体的な商品力、配当100円予想の継続、自社株買い方針が重要になります。

社長の経歴

| 年月 | 経歴 |

|---|---|

| 1968年8月 | 近健太氏 生まれ。 |

| 1991年3月 | 東北大学経済学部卒業。 |

| 1991年4月 | トヨタ自動車株式会社に入社。 |

| 2017年1月 | 経理部部長。 |

| 2020年4月 | Chief Financial Officer。 |

| 2021年6月 | 取締役・執行役員。 |

| 2022年4月 | 取締役・執行役員 副社長。 |

| 2023年4月 | ウーブン・バイ・トヨタ代表取締役・Chief Financial Officer。 |

| 2025年7月 | トヨタ自動車 Chief Financial Officer。 |

| 2026年4月 | 執行役員 社長、Chief Executive Officer。 |

近健太氏は、経理・財務の経験が長い社長です。これは現在のトヨタを見るうえで重要です。2026年3月期は、売上の拡大よりも、関税、費用増、損益分岐点、北米採算、固定費見直しが焦点になっています。財務・収益構造に強いトップが就任したことは、投資家目線では「稼ぐ力の再強化」「資本効率」「固定費改善」「投資と還元のバランス」を見るサインになります。

また、ウーブン・バイ・トヨタでCFOを務めた経験は、ソフトウェアやモビリティサービスへの理解にもつながります。トヨタが単なる自動車販売会社から、ソフトウェア、データ、金融、モビリティサービスを含む会社へ変わるなら、社長の経歴はかなり重要です。

株主構成

| 株主名 | 所有株数 | 読み方 |

|---|---|---|

| 日本マスタートラスト信託銀行 | 1,805,605千株 | 信託銀行。国内外の機関投資家の保有分を含む。 |

| 豊田自動織機 | 1,192,331千株 | トヨタグループの中核会社。グループ内の安定株主。 |

| 日本カストディ銀行 | 811,647千株 | 信託銀行。機関投資家の保有分を含む。 |

| 日本生命保険 | 633,221千株 | 長期保有色の強い国内金融機関。 |

| State Street | 572,148千株 | 海外機関投資家系の大株主。 |

| JP Morgan Chase | 549,099千株 | 海外機関投資家系の大株主。 |

| デンソー | 449,576千株 | トヨタグループの主要部品会社。 |

| BNY Mellon ADR | 335,788千株 | ADR受託機関。海外投資家の窓口としての性格。 |

| トヨタ不動産 | 249,754千株 | グループ関連の安定株主。 |

| 三井住友海上火災保険 | 204,172千株 | 国内金融機関。 |

トヨタの株主構成は、信託銀行、トヨタグループ会社、国内金融機関、海外機関投資家が混在しています。豊田自動織機、デンソー、トヨタ不動産などのグループ関連株主が上位にいるため、長期安定株主の色もあります。一方で、日本マスタートラスト信託銀行、日本カストディ銀行、State Street、JP Morgan、BNY Mellon ADRなどを通じて、国内外の機関投資家の資金も大きく入っています。

投資家として注目したいのは、自己株式の多さと株主還元です。2026年3月期末の自己株式は27億6,160万株規模で、自己株式控除後の株式数を使うとEPSや時価総額の見方が変わります。トヨタのような大型株では、利益成長だけでなく、配当と自社株買いによる1株価値の押し上げが長期リターンに影響します。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。今回はトヨタ公式IRの決算報告ページとアーカイブに掲載されたPDFを全件取得し、主要な数値・戦略説明・利益変動要因の確認に使っています。

公式決算PDF全件

2026年3月期(13件)

- 2026年3月期 1Q 決算要旨:決算要旨

- 2026年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2026年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2026年3月期 2Q 決算要旨:決算要旨

- 2026年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2026年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料

- 2026年3月期 3Q 決算要旨:決算要旨

- 2026年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2026年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2026年3月期 4Q 決算要旨:決算要旨

- 2026年3月期 4Q 決算説明資料:決算説明会(近社長メッセージ)スピーチ

- 2026年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2026年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料

2025年3月期(18件)

- 2025年3月期 1Q 決算要旨:決算要旨

- 2025年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2025年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2025年3月期 2Q 決算要旨:決算要旨

- 2025年3月期 2Q 決算説明資料:決算説明会(宮崎副社長メッセージ)資料(スクリプト付き)

- 2025年3月期 2Q 決算説明資料:決算説明会(宮崎副社長メッセージ)資料

- 2025年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2025年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料

- 2025年3月期 3Q 決算要旨:決算要旨

- 2025年3月期 3Q 決算説明資料:決算説明会(宮崎副社長メッセージ)資料(スクリプト付き)

- 2025年3月期 3Q 決算説明資料:決算説明会(宮崎副社長メッセージ)資料

- 2025年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2025年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2025年3月期 4Q 決算要旨:決算要旨

- 2025年3月期 4Q 決算説明資料:決算説明会(佐藤社長メッセージ)資料(スクリプト付き)

- 2025年3月期 4Q 決算説明資料:決算説明会(佐藤社長メッセージ)資料

- 2025年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2025年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料

2024年3月期(17件)

- 2024年3月期 1Q 決算要旨:決算要旨

- 2024年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2024年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2024年3月期 2Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2024年3月期 2Q 決算要旨:決算要旨

- 2024年3月期 2Q 決算説明資料:決算説明会(ステークホルダーの皆様と共に成長するサイクル)資料(スクリプト付き)

- 2024年3月期 2Q 決算説明資料:決算説明会(ステークホルダーの皆様と共に成長するサイクル)資料

- 2024年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2024年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料

- 2024年3月期 3Q 決算要旨:決算要旨

- 2024年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2024年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2024年3月期 4Q 決算要旨:決算要旨

- 2024年3月期 4Q 決算説明資料:決算説明会(佐藤社長メッセージ)資料

- 2024年3月期 4Q 決算説明資料:決算説明会(佐藤社長メッセージ)スピーチ

- 2024年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2024年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料

2023年3月期(16件)

- 2023年3月期 1Q 決算要旨:決算要旨

- 2023年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2023年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2023年3月期 2Q 決算要旨:決算要旨

- 2023年3月期 2Q 決算説明資料:決算説明会(急激な環境変化への対応)資料(スクリプト付き)

- 2023年3月期 2Q 決算説明資料:決算説明会(急激な環境変化への対応)資料

- 2023年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2023年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料

- 2023年3月期 3Q 決算要旨:決算要旨

- 2023年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2023年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2023年3月期 4Q 決算要旨:決算要旨

- 2023年3月期 4Q 決算説明資料:決算説明会(佐藤社長メッセージ)資料

- 2023年3月期 4Q 決算説明資料:決算説明会(佐藤社長メッセージ)スピーチ

- 2023年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2023年3月期 4Q 決算説明資料:決算報告プレゼンテーション資料

2022年3月期(11件)

- 2022年3月期 1Q 決算要旨:決算要旨

- 2022年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2022年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2022年3月期 2Q 決算要旨:決算要旨

- 2022年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料

- 2022年3月期 3Q 決算要旨:決算要旨

- 2022年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2022年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2022年3月期 4Q 決算要旨:決算要旨

- 2022年3月期 4Q 決算説明資料:決算説明会(収益構造の変化について)資料

- 2022年3月期 4Q 決算説明資料:決算説明会(決算報告)資料

2021年3月期(15件)

- 2021年3月期 1Q 決算要旨:決算要旨

- 2021年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料(スクリプト付き)

- 2021年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2021年3月期 2Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2021年3月期 2Q 決算要旨:決算要旨

- 2021年3月期 2Q 決算説明資料:決算説明会 第Ⅰ部(決算報告)資料

- 2021年3月期 2Q 経営メッセージ:決算説明会 第Ⅱ部(社長メッセージ)スピーチ

- 2021年3月期 3Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2021年3月期 3Q 決算要旨:決算要旨

- 2021年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2021年3月期 4Q 決算要旨:決算要旨

- 2021年3月期 4Q 決算説明資料:決算説明会 第Ⅰ部(決算報告)資料(スクリプト付き)

- 2021年3月期 4Q 決算説明資料:決算説明会 第Ⅰ部(決算報告)資料

- 2021年3月期 4Q 経営メッセージ:決算説明会 第Ⅱ部(トヨタの戦略とカーボンニュートラルへのコミットメント)資料

- 2021年3月期 4Q 経営メッセージ:決算説明会 第Ⅱ部(トヨタの戦略とカーボンニュートラルへのコミットメント)スピーチ

2020年3月期(12件)

- 2020年3月期 1Q 決算要旨:決算要旨

- 2020年3月期 1Q 決算説明資料:競争力プレゼンテーション資料

- 2020年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2020年3月期 2Q 決算要旨:決算要旨

- 2020年3月期 2Q 決算説明資料:競争力プレゼンテーション資料

- 2020年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料

- 2020年3月期 3Q 決算要旨:決算要旨

- 2020年3月期 3Q 決算説明資料:競争力プレゼンテーション資料

- 2020年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2020年3月期 4Q 決算要旨:決算要旨

- 2020年3月期 4Q 決算説明資料:決算説明会 第Ⅰ部(決算報告)資料

- 2020年3月期 4Q 経営メッセージ:決算説明会 第Ⅱ部(社長メッセージ)スピーチ

2019年3月期(12件)

- 2019年3月期 1Q 決算要旨:決算要旨

- 2019年3月期 1Q 決算説明資料:競争力プレゼンテーション資料

- 2019年3月期 1Q 決算説明資料:決算報告プレゼンテーション資料

- 2019年3月期 2Q 決算要旨:決算要旨

- 2019年3月期 2Q 決算説明資料:競争力プレゼンテーション資料

- 2019年3月期 2Q 決算説明資料:決算報告プレゼンテーション資料

- 2019年3月期 3Q 決算要旨:決算要旨

- 2019年3月期 3Q 決算説明資料:競争力プレゼンテーション資料

- 2019年3月期 3Q 決算説明資料:決算報告プレゼンテーション資料

- 2019年3月期 4Q 決算要旨:決算要旨

- 2019年3月期 4Q 決算説明資料:決算説明会 第Ⅰ部(決算報告)資料 ※TPS・原価低減の具体例のスライドを追加

- 2019年3月期 4Q 経営メッセージ:決算説明会 第Ⅱ部(社長メッセージ)スピーチ

2018年3月期(10件)

- 2018年3月期 1Q 決算要旨:決算要旨

- 2018年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2018年3月期 2Q 決算要旨:決算要旨

- 2018年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2018年3月期 3Q 決算要旨:決算要旨

- 2018年3月期 3Q 決算説明資料:競争力プレゼンテーション資料

- 2018年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2018年3月期 通期 決算要旨:決算要旨

- 2018年3月期 通期 決算説明資料:決算説明会 第Ⅰ部(決算報告)資料

- 2018年3月期 通期 経営メッセージ:決算説明会 第Ⅱ部(社長メッセージ)スピーチ

2017年3月期(13件)

- 2017年3月期 1Q 決算要旨:決算要旨

- 2017年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2017年3月期 1Q 補足資料:補足資料(連結・単独)

- 2017年3月期 2Q 決算要旨:決算要旨

- 2017年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2017年3月期 2Q 補足資料:補足資料(連結・単独)

- 2017年3月期 3Q 決算要旨:決算要旨

- 2017年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2017年3月期 3Q 補足資料:補足資料(連結・単独)

- 2017年3月期 通期 決算要旨:決算要旨

- 2017年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2017年3月期 通期 経営メッセージ:豊田社長挨拶

- 2017年3月期 通期 補足資料:補足資料(連結・単独)

2016年3月期(13件)

- 2016年3月期 1Q 決算要旨:決算要旨

- 2016年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2016年3月期 1Q 補足資料:補足資料(連結・単独)

- 2016年3月期 2Q 決算要旨:決算要旨

- 2016年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2016年3月期 2Q 補足資料:補足資料(連結・単独)

- 2016年3月期 3Q 決算要旨:決算要旨

- 2016年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2016年3月期 3Q 補足資料:補足資料(連結・単独)

- 2016年3月期 通期 決算要旨:決算要旨

- 2016年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2016年3月期 通期 経営メッセージ:豊田社長挨拶

- 2016年3月期 通期 補足資料:補足資料(連結・単独)

2015年3月期(13件)

- 2015年3月期 1Q 決算要旨:決算要旨

- 2015年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2015年3月期 1Q 補足資料:補足資料(連結・単独)

- 2015年3月期 2Q 決算要旨:決算要旨

- 2015年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2015年3月期 2Q 補足資料:補足資料(連結・単独)

- 2015年3月期 3Q 決算要旨:決算要旨

- 2015年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2015年3月期 3Q 補足資料:補足資料(連結・単独)

- 2015年3月期 通期 決算要旨:決算要旨

- 2015年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2015年3月期 通期 経営メッセージ:豊田社長挨拶

- 2015年3月期 通期 補足資料:補足資料(連結・単独)

2014年3月期(13件)

- 2014年3月期 1Q 決算要旨:決算要旨

- 2014年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2014年3月期 1Q 補足資料:補足資料(連結・単独)

- 2014年3月期 2Q 決算要旨:決算要旨

- 2014年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2014年3月期 2Q 補足資料:補足資料(連結・単独)

- 2014年3月期 3Q 決算要旨:決算要旨

- 2014年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2014年3月期 3Q 補足資料:補足資料(連結・単独)

- 2014年3月期 通期 決算要旨:決算要旨

- 2014年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2014年3月期 通期 経営メッセージ:豊田社長挨拶

- 2014年3月期 通期 補足資料:補足資料(連結・単独)

2013年3月期(14件)

- 2013年3月期 1Q 決算要旨:決算要旨

- 2013年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2013年3月期 1Q 補足資料:補足資料(連結・単独)

- 2013年3月期 2Q 決算要旨:決算要旨

- 2013年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2013年3月期 2Q 補足資料:補足資料(連結・単独)

- 2013年3月期 3Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2013年3月期 3Q 決算要旨:決算要旨

- 2013年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2013年3月期 3Q 補足資料:補足資料(連結・単独)

- 2013年3月期 通期 決算要旨:決算要旨

- 2013年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2013年3月期 通期 経営メッセージ:豊田社長あいさつ

- 2013年3月期 通期 補足資料:補足資料(連結・単独)

2012年3月期(17件)

- 2012年3月期 1Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2012年3月期 1Q 決算要旨:決算要旨

- 2012年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2012年3月期 1Q 補足資料:補足資料(連結・単独)

- 2012年3月期 2Q 業績予想修正等:第2四半期連結累計期間業績予想との差異および通期業績予想の修正に関するお知らせ

- 2012年3月期 2Q 決算要旨:決算要旨

- 2012年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2012年3月期 2Q 補足資料:補足資料(連結・単独)

- 2012年3月期 3Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2012年3月期 3Q 決算要旨:決算要旨

- 2012年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2012年3月期 3Q 補足資料:補足資料(連結・単独)

- 2012年3月期 通期 その他資料:豊田社長あいさつ

- 2012年3月期 通期 業績予想修正等:業績予想との差異に関するお知らせ

- 2012年3月期 通期 決算要旨:決算要旨

- 2012年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2012年3月期 通期 補足資料:補足資料(連結・単独)

アーカイブ 2011-2020(6件)

2011年3月期(15件)

- 2011年3月期 1Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2011年3月期 1Q 決算要旨:決算要旨

- 2011年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2011年3月期 1Q 補足資料:補足資料(連結・単独)

- 2011年3月期 2Q 決算要旨:決算要旨

- 2011年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2011年3月期 2Q 補足資料:補足資料(連結・単独)

- 2011年3月期 3Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2011年3月期 3Q 決算要旨:決算要旨

- 2011年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2011年3月期 3Q 補足資料:補足資料(連結・単独)

- 2011年3月期 通期 業績予想修正等:業績予想との差異に関するお知らせ

- 2011年3月期 通期 決算要旨:決算要旨

- 2011年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2011年3月期 通期 補足資料:補足資料(連結・単独)

2010年3月期(16件)

- 2010年3月期 1Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2010年3月期 1Q 決算要旨:決算要旨

- 2010年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2010年3月期 1Q 補足資料:補足資料(連結・単独)

- 2010年3月期 2Q 業績予想修正等:第2四半期連結累計期間業績予想との差異および通期業績予想の修正に関するお知らせ

- 2010年3月期 2Q 決算要旨:決算要旨

- 2010年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2010年3月期 2Q 補足資料:補足資料(連結・単独)

- 2010年3月期 3Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2010年3月期 3Q 決算要旨:決算要旨

- 2010年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2010年3月期 3Q 補足資料:補足資料(連結・単独)

- 2010年3月期 通期 業績予想修正等:通期業績予想の修正等に関するお知らせ

- 2010年3月期 通期 決算要旨:決算要旨

- 2010年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2010年3月期 通期 補足資料:補足資料(連結・単独)

2009年3月期(15件)

- 2009年3月期 1Q 決算要旨:決算要旨

- 2009年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2009年3月期 1Q 補足資料:補足資料(連結・単独)

- 2009年3月期 2Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2009年3月期 2Q 決算要旨:決算要旨

- 2009年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2009年3月期 2Q 補足資料:補足資料(連結・単独)

- 2009年3月期 3Q 業績予想修正等:業績予想の修正に関するお知らせ

- 2009年3月期 3Q 決算要旨:決算要旨

- 2009年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2009年3月期 3Q 補足資料:補足資料(連結・単独)

- 2009年3月期 通期 業績予想修正等:通期個別業績予想の修正等に関するお知らせ

- 2009年3月期 通期 決算要旨:決算要旨

- 2009年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2009年3月期 通期 補足資料:補足資料(連結・単独)

2008年3月期(24件)

- 2008年3月期 1Q その他資料:業績概況

- 2008年3月期 1Q その他資料:連結決算参考資料

- 2008年3月期 1Q 決算要旨:決算要旨

- 2008年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2008年3月期 1Q 補足資料:補足資料(連結)

- 2008年3月期 1Q 補足資料:補足資料(単独)

- 2008年3月期 2Q その他資料:連結決算参考資料

- 2008年3月期 2Q その他資料:決算短信(連結)

- 2008年3月期 2Q 決算要旨:決算要旨

- 2008年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2008年3月期 2Q 補足資料:補足資料(連結)

- 2008年3月期 2Q 補足資料:補足資料(単独)

- 2008年3月期 3Q その他資料:業績概況

- 2008年3月期 3Q その他資料:連結決算参考資料

- 2008年3月期 3Q 決算要旨:決算要旨

- 2008年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2008年3月期 3Q 補足資料:補足資料(連結)

- 2008年3月期 3Q 補足資料:補足資料(単独)

- 2008年3月期 通期 その他資料:決算参考資料

- 2008年3月期 通期 その他資料:決算短信(連結)

- 2008年3月期 通期 決算要旨:決算要旨

- 2008年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2008年3月期 通期 補足資料:補足資料(連結)

- 2008年3月期 通期 補足資料:補足資料(単独)

2007年3月期(27件)

- 2007年3月期 1Q その他資料:一時会計監査人の選任に関するお知らせ

- 2007年3月期 1Q その他資料:業績概況

- 2007年3月期 1Q その他資料:連結決算参考資料

- 2007年3月期 1Q 決算要旨:決算要旨

- 2007年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2007年3月期 1Q 補足資料:補足資料(連結)

- 2007年3月期 1Q 補足資料:補足資料(単独)

- 2007年3月期 2Q その他資料:連結決算参考資料

- 2007年3月期 2Q その他資料:決算短信(連結)

- 2007年3月期 2Q 決算要旨:決算要旨

- 2007年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2007年3月期 2Q 補足資料:補足資料(連結)

- 2007年3月期 2Q 補足資料:補足資料(単独)

- 2007年3月期 3Q その他資料:9ヶ月間通算業績概況

- 2007年3月期 3Q その他資料:業績概況

- 2007年3月期 3Q その他資料:連結決算参考資料

- 2007年3月期 3Q 決算要旨:決算要旨

- 2007年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2007年3月期 3Q 補足資料:補足資料(単独)

- 2007年3月期 3Q 補足資料:補足資料(連結)

- 2007年3月期 通期 その他資料:決算参考資料

- 2007年3月期 通期 その他資料:決算短信(連結)

- 2007年3月期 通期 その他資料:平成19年3月期 決算短信の一部訂正について (2007年5月10日)

- 2007年3月期 通期 決算要旨:決算要旨

- 2007年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2007年3月期 通期 補足資料:補足資料(連結)

- 2007年3月期 通期 補足資料:補足資料(単独)

2006年3月期(25件)

- 2006年3月期 1Q その他資料:業績概況

- 2006年3月期 1Q その他資料:連結決算参考資料

- 2006年3月期 1Q 決算要旨:決算要旨

- 2006年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2006年3月期 1Q 補足資料:補足資料(連結)

- 2006年3月期 1Q 補足資料:補足資料(単独)

- 2006年3月期 2Q その他資料:連結決算参考資料

- 2006年3月期 2Q その他資料:決算短信(連結)

- 2006年3月期 2Q 決算要旨:決算要旨

- 2006年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2006年3月期 2Q 補足資料:補足資料(連結)

- 2006年3月期 2Q 補足資料:補足資料(単独)

- 2006年3月期 3Q その他資料:9ヶ月間通算業績概況

- 2006年3月期 3Q その他資料:業績概況

- 2006年3月期 3Q その他資料:連結決算参考資料

- 2006年3月期 3Q 決算要旨:決算要旨

- 2006年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2006年3月期 3Q 補足資料:補足資料(連結)

- 2006年3月期 3Q 補足資料:補足資料(単独)

- 2006年3月期 通期 その他資料:決算参考資料

- 2006年3月期 通期 その他資料:決算短信(連結)

- 2006年3月期 通期 決算要旨:決算要旨

- 2006年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2006年3月期 通期 補足資料:補足資料(連結)

- 2006年3月期 通期 補足資料:補足資料(単独)

2005年3月期(25件)

- 2005年3月期 1Q その他資料:業績概況

- 2005年3月期 1Q その他資料:連結決算参考資料

- 2005年3月期 1Q 決算要旨:決算要旨

- 2005年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2005年3月期 1Q 補足資料:補足資料(連結)

- 2005年3月期 1Q 補足資料:補足資料(単独)

- 2005年3月期 2Q その他資料:決算参考資料

- 2005年3月期 2Q その他資料:決算短信(連結)

- 2005年3月期 2Q 決算要旨:決算要旨

- 2005年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2005年3月期 2Q 補足資料:補足資料(連結)

- 2005年3月期 2Q 補足資料:補足資料(単独)

- 2005年3月期 3Q その他資料:9ヶ月間通算業績概況

- 2005年3月期 3Q その他資料:決算参考資料

- 2005年3月期 3Q その他資料:業績概況

- 2005年3月期 3Q 決算要旨:決算要旨

- 2005年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2005年3月期 3Q 補足資料:補足資料(連結)

- 2005年3月期 3Q 補足資料:補足資料(単独)

- 2005年3月期 通期 その他資料:決算参考資料

- 2005年3月期 通期 その他資料:決算短信(連結)

- 2005年3月期 通期 決算要旨:決算要旨

- 2005年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2005年3月期 通期 補足資料:補足資料(連結)

- 2005年3月期 通期 補足資料:補足資料(単独)

2004年3月期(26件)

- 2004年3月期 1Q その他資料:業績概況

- 2004年3月期 1Q その他資料:日米基準の比較(連結)

- 2004年3月期 1Q その他資料:連結決算参考資料

- 2004年3月期 1Q 業績予想修正等:通期業績予想の修正に関するお知らせ (単独)

- 2004年3月期 1Q 決算要旨:決算要旨

- 2004年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2004年3月期 2Q その他資料:日米基準の比較(連結)

- 2004年3月期 2Q その他資料:連結決算参考資料

- 2004年3月期 2Q その他資料:決算短信(連結)

- 2004年3月期 2Q 決算要旨:決算要旨

- 2004年3月期 2Q 決算説明資料:決算説明会プレゼンテーション資料

- 2004年3月期 3Q その他資料:連結決算参考資料

- 2004年3月期 3Q その他資料:業績概況

- 2004年3月期 3Q その他資料:日米基準の比較(連結)

- 2004年3月期 3Q その他資料:9ヶ月間通算業績概況

- 2004年3月期 3Q 業績予想修正等:通期業績予想の修正に関するお知らせ (単独)

- 2004年3月期 3Q 決算要旨:決算要旨

- 2004年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2004年3月期 3Q 補足資料:補足資料(連結)

- 2004年3月期 3Q 補足資料:補足資料(単独)

- 2004年3月期 通期 その他資料:決算参考資料

- 2004年3月期 通期 その他資料:決算短信(連結)

- 2004年3月期 通期 決算要旨:決算要旨

- 2004年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2004年3月期 通期 補足資料:補足資料(連結)

- 2004年3月期 通期 補足資料:補足資料(単独)

2003年3月期(16件)

- 2003年3月期 1Q その他資料:業績概況

- 2003年3月期 1Q その他資料:連結決算参考資料

- 2003年3月期 1Q 決算要旨:決算要旨

- 2003年3月期 1Q 決算説明資料:決算説明会プレゼンテーション資料

- 2003年3月期 3Q その他資料:業績概況

- 2003年3月期 3Q その他資料:連結決算参考資料

- 2003年3月期 3Q 決算要旨:決算要旨

- 2003年3月期 3Q 決算説明資料:決算説明会プレゼンテーション資料

- 2003年3月期 通期 その他資料:自己株の取得および消却に関するお知らせ

- 2003年3月期 通期 その他資料:決算参考資料

- 2003年3月期 通期 その他資料:ストックオプション(新株予約権)に関するお知らせ

- 2003年3月期 通期 その他資料:決算短信(連結)

- 2003年3月期 通期 その他資料:決算短信 (連結・米国会計基準)

- 2003年3月期 通期 決算要旨:決算要旨

- 2003年3月期 通期 決算説明資料:決算説明会プレゼンテーション資料

- 2003年3月期 通期 補足資料:補足資料

2002年3月期(9件)

アーカイブ 2001-2010(26件)

- 2001年資料 その他資料:米国基準財務諸表

- 2002年資料 その他資料:米国基準財務諸表

- 2002年資料 その他資料:個別財務諸表の概要

- 2002年資料 その他資料:連結決算参考資料

- 2002年資料 その他資料:単独決算参考資料

- 2002年資料 その他資料:決算短信(連結)

- 2002年資料 決算要旨:決算要旨

- 2002年資料 決算説明資料:決算説明会プレゼンテーション資料

- 2002年資料 補足資料:補足資料

- 2006年資料 その他資料:過年度決算短信の一部訂正について (2006年3月3日)

- 2006年資料 業績予想修正等:<単独決算> 当前半期業績予想の修正に関するお知らせ (2006年9月20日)

- 2008年資料 その他資料:投資家向け説明会 質疑応答

- 2008年資料 業績予想修正等:業績予想の修正に関するお知らせ

- 2008年資料 決算説明資料:プレゼンテーション資料

- 期間未判定 その他資料:米国基準財務諸表

- 期間未判定 その他資料:個別中間財務諸表の概要

- 期間未判定 その他資料:中間決算短信(連結)

- 期間未判定 その他資料:個別財務諸表の概要

- 期間未判定 その他資料:決算短信(連結)

- 期間未判定 その他資料:個別財務諸表の概要

- 期間未判定 その他資料:決算短信(連結)

- 期間未判定 決算要旨:中間決算要旨

- 期間未判定 決算要旨:決算要旨

- 期間未判定 決算要旨:決算要旨

- 期間未判定 決算説明資料:決算説明会プレゼンテーション資料

- 期間未判定 補足資料:補足資料

会社情報・株式情報

※リンク先はトヨタ自動車公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント