楽天グループは、単純に「楽天市場の会社」と見るとかなり読み違えやすい銘柄です。現在の楽天は、EC、カード、銀行、証券、決済、モバイル、広告、AIをまとめて動かす「楽天経済圏」の会社であり、投資判断の中心は、売上が伸びているかだけではありません。

特に重要なのは、フィンテックが稼いだ利益でモバイル投資を支えてきた構図が、どこまで反転するかです。2025年12月期は売上収益が2兆4,966億円まで拡大し、2026年1QはMNO本格参入後初となる第1四半期のIFRS営業黒字を達成しました。一方で、親会社帰属損益はまだ赤字で、財務面への警戒も残っています。

この記事では、楽天を「EC企業」ではなく、「金融で稼ぎ、モバイルで損失を縮め、AIとデータで経済圏を強くする会社」として整理します。初心者でも、どこを見れば株価が上がる理由・下がる理由が分かるのかを、業績・KPI・セグメント・競合比較から確認していきます。

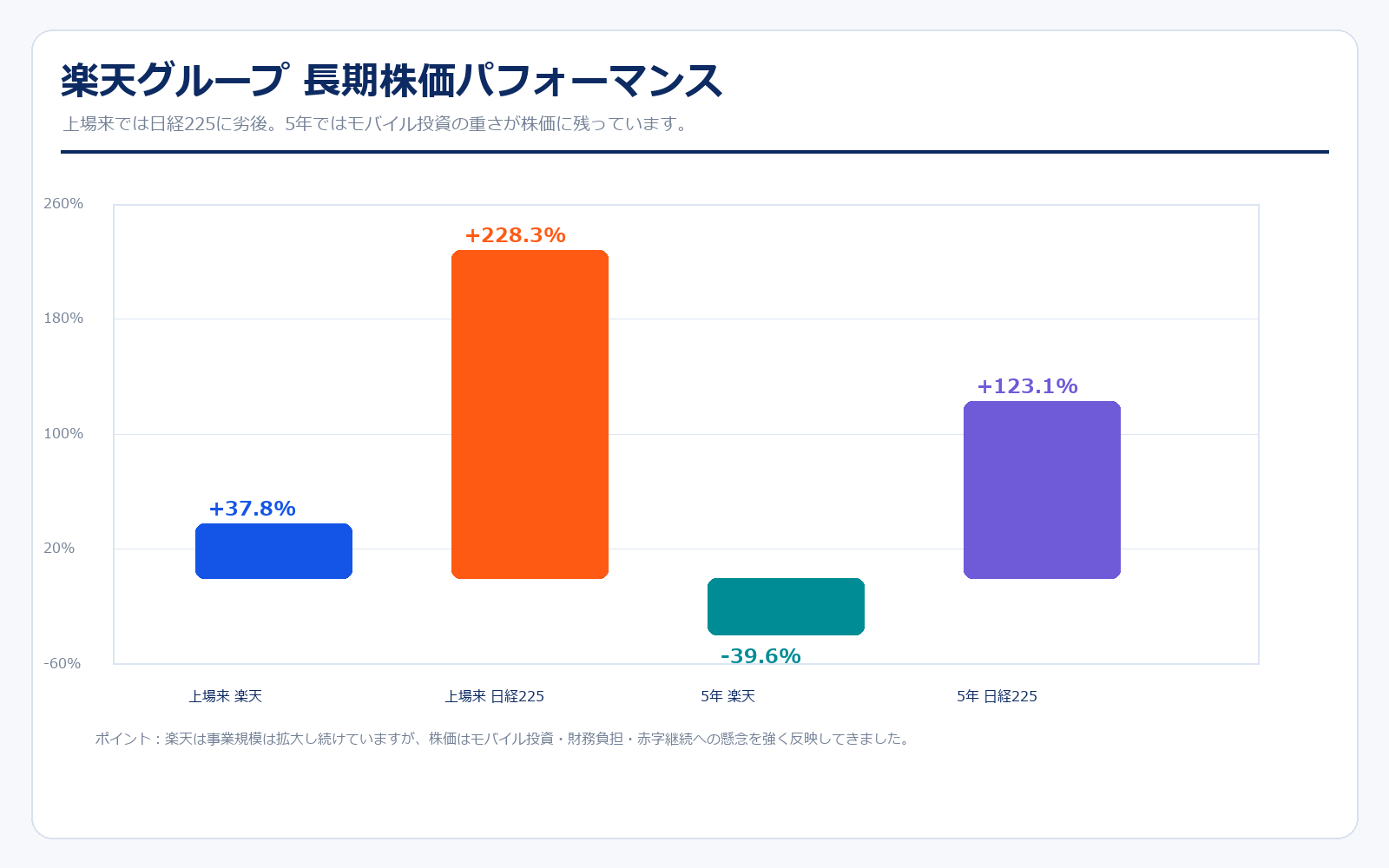

株価パフォーマンス比較

上場来のパフォーマンス(2000年04月19日→2026年05月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 楽天グループ | 564.6円 | 778.3円 | +37.8% | 約138万円 |

| 日経225 | 19,086.6円 | 62,654.1円 | +228.3% | 約328万円 |

直近5年のパフォーマンス(2021年05月14日→2026年05月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 楽天グループ | 1,288.8円 | 778.3円 | -39.6% | 約60万円 |

| 日経225 | 28,084.5円 | 62,654.1円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

楽天グループの株価は、上場来で見るとプラスではあるものの、同期間の日経225には大きく劣後しています。これは、楽天市場や楽天カードが成長しなかったからではありません。むしろ売上は長期で大きく伸びています。問題は、2019年以降のモバイル投資によって、投資家が「成長企業」よりも「赤字と財務負担を抱える企業」として楽天を見る期間が長くなったことです。

直近5年では、楽天株は大きく下落している一方、日経225は大きく上昇しています。この差は、楽天だけの成長力の問題というより、同じ時期に半導体、商社、金融、大型製造業などが強く買われた一方、楽天はモバイル赤字の解消待ちだったことが大きいです。つまり、株価が本格的に再評価されるには、「赤字が減った」だけでなく、「今後は利益が積み上がる」と市場が納得する必要があります。

逆に言えば、株価がすでに好調な銘柄とは違い、楽天はまだ投資家の評価が割れている銘柄です。2026年1QでMNO本格参入後初の第1四半期黒字を達成したことは大きな前進ですが、株価を見るうえでは、単発の黒字ではなく、モバイルの営業損益、フィンテック再編、社債償還、キャッシュフローが継続的に改善するかを確認する必要があります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1997年2月 | — | 株式会社エム・ディー・エムを設立。インターネットで商店街を作る構想が楽天の出発点。 |

| 1997年5月 | — | 楽天市場を13店舗で開始。現在の楽天経済圏の入口となるECプラットフォームが誕生。 |

| 2000年4月 | 約800億円前後 | 日本証券業協会へ株式を店頭登録。上場資金を背景にM&Aと事業拡張を加速。 |

| 2001年3月 | 要確認 | 楽天トラベルを開始。ECだけでなく旅行予約へ領域を広げる。 |

| 2002年11月 | 要確認 | 楽天ポイントを開始。ポイントを軸にした回遊モデルの原型ができる。 |

| 2003年11月 | 要確認 | ディーエルジェイディレクト・エスエフジー証券を子会社化し、楽天証券の基盤を取得。 |

| 2004年9月 | 要確認 | 楽天カードの前身企業を子会社化。金融事業が後の利益柱になる。 |

| 2004年10月 | 要確認 | 楽天野球団を設立。楽天ブランドの認知を全国へ広げるイベントになる。 |

| 2006年 | 要確認 | 楽天エコシステム構想を打ち出す。EC、金融、ポイント、メディアを横断する戦略へ。 |

| 2014年10月 | 約8,000億円台 | 東証一部へ市場変更。大型インターネット企業としての投資家層が広がる。 |

| 2019年10月 | 約1.2兆円 | 楽天モバイルがMNOサービスを開始。通信事業への大型投資が本格化。 |

| 2020年 | 約1.3兆円 | モバイル投資により営業赤字へ転落。ここから株価評価はEC・金融よりモバイル損失の見方が中心に。 |

| 2021年 | 約1.8兆円 | 楽天銀行・楽天証券・楽天カードの成長が続く一方、モバイル赤字が拡大。 |

| 2022年4月 | 約1.0兆円 | 東証プライム市場へ移行。0円プラン終了など、モバイル収益化へ舵を切る。 |

| 2023年 | 約1.4兆円 | 楽天銀行が上場。グループ内金融資産の価値と資金調達力が改めて注目される。 |

| 2024年 | 約1.9兆円 | IFRS営業黒字へ復帰。モバイル赤字縮小と金融の利益拡大が株価を支える。 |

| 2025年12月 | 約2.2兆円 | 楽天モバイル契約数が1,000万回線を突破、通期EBITDA黒字化を達成。 |

| 2026年3月 | 約1.7兆円 | 第1四半期でMNO本格参入後初のIFRS営業黒字。モバイルEBITDAも第1四半期として初黒字化。 |

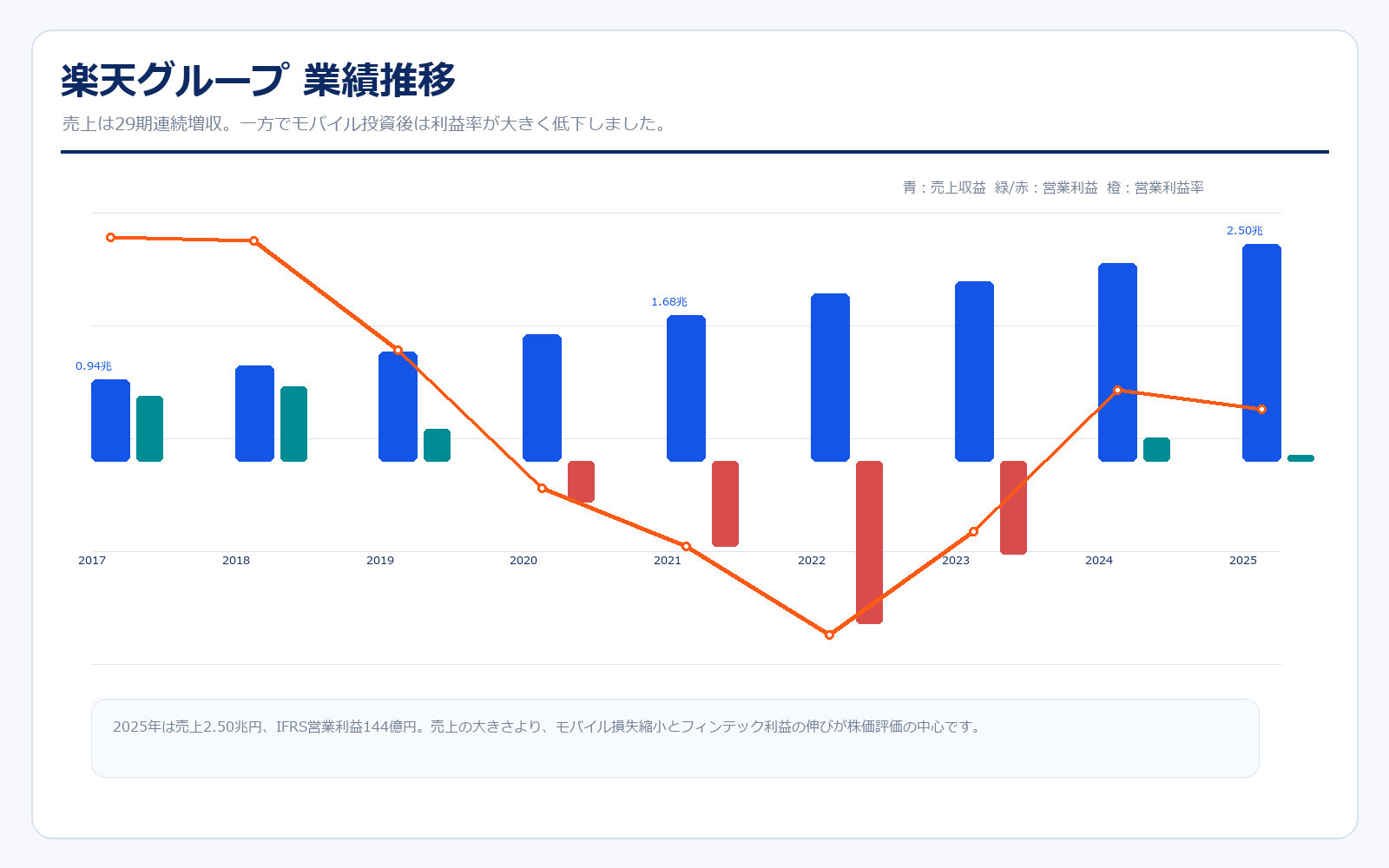

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/12 | 1,009.2円 | 13,527.8億円 | 9,444.7億円 | 15.8% | 12.6倍 | 2.0倍 | 79.96円 |

| 2018/12 | 724.0円 | 9,731.5億円 | 11,014.8億円 | 15.5% | 6.9倍 | 1.3倍 | 105.14円 |

| 2019/12 | 924.1円 | 12,607.2億円 | 12,639.3億円 | 5.8% | 赤字/算出不可 | 1.7倍 | -23.55円 |

| 2020/12 | 982.4円 | 13,413.5億円 | 14,555.4億円 | -6.4% | 赤字/算出不可 | 2.2倍 | -84.00円 |

| 2021/12 | 1,145.1円 | 18,050.2億円 | 16,817.6億円 | -11.6% | 赤字/算出不可 | 1.7倍 | -87.62円 |

| 2022/12 | 596.0円 | 9,463.0億円 | 19,278.8億円 | -19.4% | 赤字/算出不可 | 1.2倍 | -237.73円 |

| 2023/12 | 628.0円 | 13,507.8億円 | 20,713.2億円 | -10.3% | 赤字/算出不可 | 1.6倍 | -177.27円 |

| 2024/12 | 858.9円 | 18,547.3億円 | 22,792.3億円 | 2.3% | 赤字/算出不可 | 2.0倍 | -75.61円 |

| 2025/12 | 1,004.0円 | 21,733.5億円 | 24,965.8億円 | 0.6% | 赤字/算出不可 | 2.2倍 | -82.24円 |

| 直近 2026/5/15 | 778.3円 | 16,899.0億円 | 6,435.8億円(1Q) | 4.7%(1Q) | 赤字/算出不可 | 1.9倍 | 会社予想なし |

業績推移のポイント

楽天の業績で最初に見るべきなのは、売上収益の伸びと利益のギャップです。売上は2017年の約0.94兆円から2025年には約2.50兆円まで拡大しました。EC、カード、銀行、証券、モバイルが加わったことで規模は明確に大きくなっています。しかし、営業利益率は2017年の15.8%から、2025年には0.6%まで下がりました。売上だけを見て「順調」と判断すると危ない会社です。

利益率が落ちた最大要因はモバイルです。通信事業は基地局、ローミング、顧客獲得、保守費用など固定費が重いビジネスで、契約者が十分に増えるまでは赤字が出やすい構造です。楽天はこの負担を背負いながら、フィンテックとインターネットサービスの利益で支える形になっていました。2024年にIFRS営業黒字へ戻り、2025年にモバイルEBITDAが通期黒字化したことは、ようやく投資回収フェーズに入り始めたサインです。

ただし、2025年も親会社の所有者に帰属する当期損失は1,779億円です。つまり、営業段階では改善していても、金融費用や非経常項目を含めた最終損益ではまだ赤字が残っています。投資判断では、営業利益率の回復、EPSの黒字化、資本の厚み、社債償還への対応をセットで見る必要があります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| インターネットサービス | 13,697.0億円 | 54.9% | 889.4億円 | 6.5% | 楽天市場、楽天トラベル、広告、デジタルコンテンツ、スポーツ等。楽天経済圏の入口だが、物流・海外・ネットスーパーなどの投資負担も残る。 |

| フィンテック | 9,759.3億円 | 39.1% | 1,999.2億円 | 20.5% | 楽天カード、楽天銀行、楽天証券、保険、ペイメント。利益の柱で、金利上昇・新NISA・決済取扱高拡大が追い風。 |

| モバイル | 4,828.4億円 | 19.3% | -1,618.4億円 | -33.5% | 楽天モバイル、楽天シンフォニー等。赤字はまだ大きいが、契約回線数増加と設備投資効率化で損失縮小が続く。 |

| 内部取引・調整 | -3,318.9億円 | 調整項目 | -1,126.2億円 | 算出なし | セグメント売上から連結売上への調整、Non-GAAP営業利益からIFRS営業利益への調整を含む。 |

| 連結合計 | 24,965.8億円 | 100.0% | 143.8億円 | 0.6% | 2025年12月期の連結売上収益とIFRS営業利益。親会社帰属損益は赤字で、完全な回復途上。 |

セグメント別の売上げ詳細のポイント

楽天のセグメントを見ると、フィンテックの重要性がはっきりします。2025年12月期のフィンテックは売上9,759億円、セグメント利益1,999億円で、利益率は約20.5%です。楽天カード、楽天銀行、楽天証券、楽天ペイメント、保険などは、楽天経済圏の中でも特に収益性が高く、モバイル赤字を支える柱になってきました。

インターネットサービスは売上規模では最大ですが、利益率は6.5%にとどまります。楽天市場や楽天トラベルは強いブランドですが、物流、広告、海外、ネットスーパー、スポーツなども含まれるため、全体としては投資負担もあります。ここは売上拡大よりも、広告、AI、ロイヤルユーザー育成によって利益率を上げられるかが焦点です。

モバイルは売上4,828億円まで育っていますが、セグメント損失は1,618億円残っています。ただし、ここが改善すれば連結利益へのインパクトは非常に大きいです。楽天株の面白さも怖さも、まさにここにあります。フィンテックで稼ぎ、モバイルの損失が縮み、インターネットサービスの広告・AI収益が伸びると、利益構造が一気に変わる可能性があります。

楽天経済圏・主要KPI

| KPI | 数値 | 前年同期比 | 読み方 |

|---|---|---|---|

| 国内EC流通総額 | 1兆4,990億円 | +4.8% | 楽天市場・楽天トラベルなど。国内ECは成熟市場だが、旅行・広告・AI導線で伸ばす領域。 |

| 国内広告売上 | 619億円 | +13.0% | 楽天市場のRPP広告自動最適化など、データ活用型広告が伸びている。 |

| 楽天カード取扱高 | 6.8兆円 | +8.5% | カード決済は楽天経済圏の消費データと金融収益の中核。 |

| 楽天銀行口座数 | 1,807万口座 | +7.3% | 生活口座化が進むほど、預金・決済・ローンの収益機会が増える。 |

| 楽天銀行預金残高 | 12.9兆円 | +12.9% | 金利上昇局面では銀行事業の収益押し上げ要因になりやすい。 |

| 楽天証券口座数 | 1,387万口座 | +12.4% | 新NISAを背景に口座拡大。2026年4月には1,400万口座を突破。 |

| 楽天モバイル全契約回線 | 1,036万回線 | +174万回線 | 固定費型の通信事業なので、回線数増加が損益改善の最重要ドライバー。 |

| 楽天モバイルARPU | 2,834円 | +6円 | 通信収入に加え、エコシステム貢献も含めた見方が必要。 |

| 楽天モバイルEBITDA | 10億円 | 黒字化 | 固定資産税費用を含む第1四半期として初の黒字化。 |

楽天経済圏のポイント

楽天の強みは、サービス数が多いことそのものではなく、1つのID、ポイント、決済、金融、通信でユーザーを回遊させられることです。国内EC流通総額、楽天カード取扱高、楽天銀行口座、楽天証券口座、楽天モバイル回線数は、それぞれ別々の数字に見えますが、投資家としては「同じユーザーが複数サービスを使うほど利益機会が増える」という構造で見るのが大切です。

特に楽天銀行と楽天証券は、金利上昇と新NISAの追い風を受けやすい事業です。銀行は預金残高が増え、金利収益が伸びやすい局面にあります。証券は口座数が増え、新NISAをきっかけに投資初心者が流入しやすいです。カードは決済取扱高が大きく、ECや銀行、証券との接点にもなります。この金融の厚みが、楽天を単なるEC銘柄ではなくしています。

一方で、楽天経済圏はポイント還元やキャンペーンで成長してきた面もあります。ユーザーにとって魅力的な還元を維持しながら、会社として利益を残せるかが重要です。今後はAIによる広告最適化、レコメンド、金融商品の連携、モバイル契約者のアップリフト効果が、どこまで利益として見えるかを確認したいところです。

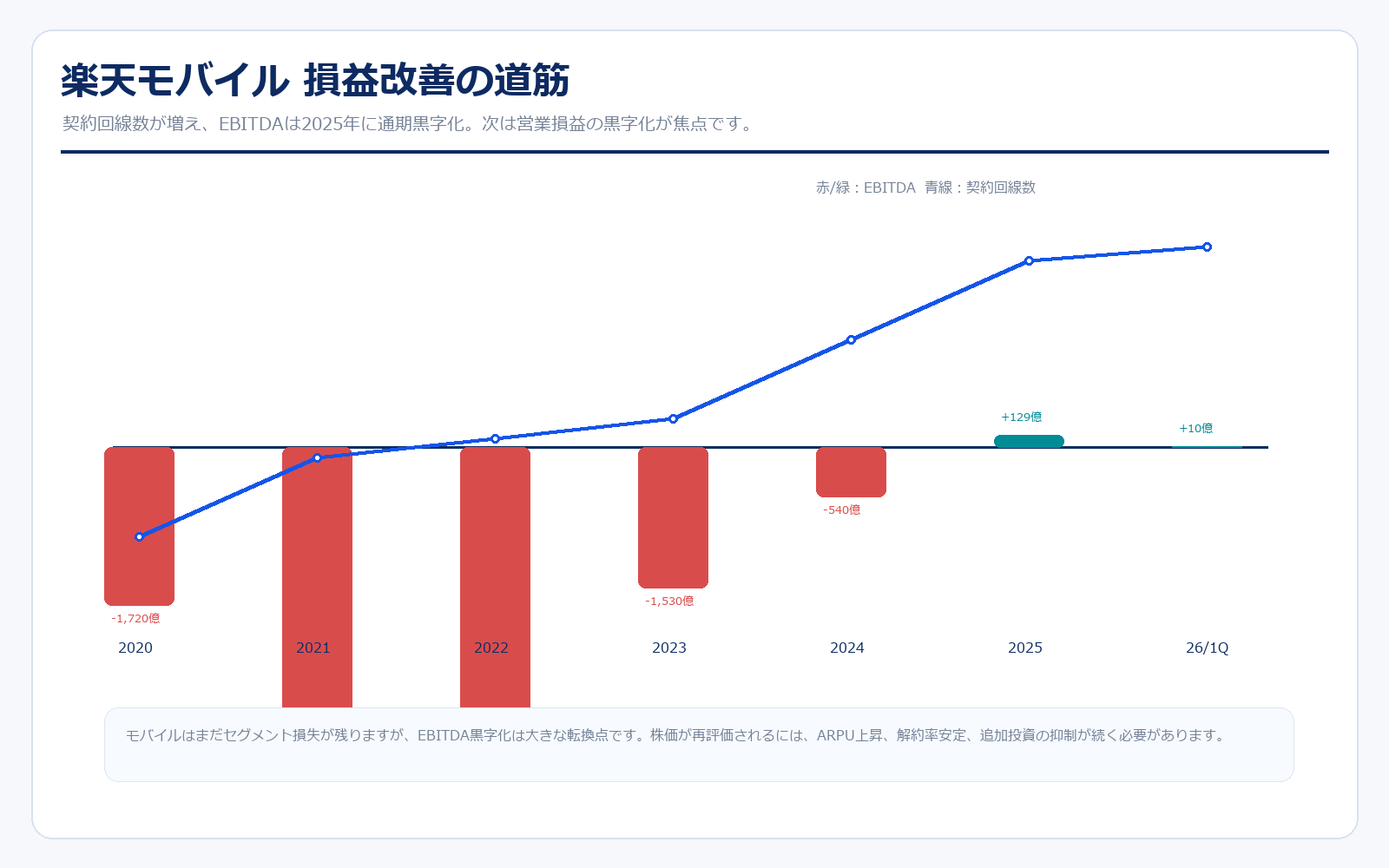

楽天モバイルの進捗

| 年・期間 | 契約回線数の目安 | 楽天モバイルEBITDA | 読み方 |

|---|---|---|---|

| 2020 | 300万回線台 | -1,720億円 | 本格参入直後で基地局投資とローミング費用が重い局面。 |

| 2021 | 500万回線台 | -3,260億円 | 無料キャンペーン終了後も獲得投資が大きく、赤字が拡大。 |

| 2022 | 500万回線台 | -3,250億円 | 0円プラン終了後、契約者ミックスと収益性の立て直し期。 |

| 2023 | 600万回線台 | -1,530億円 | ローミング費用の削減と料金見直しで赤字縮小が進む。 |

| 2024 | 800万回線台 | -540億円 | 契約回線数が増え、損失縮小が株価評価の中心に。 |

| 2025 | 1,000万回線突破 | 129億円 | 通期EBITDA黒字化を達成。投資回収フェーズへの移行を示す。 |

| 2026/1Q | 1,036万回線 | 10億円 | 固定資産税費用を含む第1四半期として初のEBITDA黒字化。 |

モバイル事業のポイント

楽天モバイルは、楽天グループの評価を大きく下げてきた最大要因であり、同時に今後の再評価余地でもあります。2020年以降、基地局投資と顧客獲得費用が重く、EBITDAは大幅赤字でした。しかし、2025年には全契約回線数が1,000万回線を突破し、通期EBITDAが129億円の黒字になりました。2026年1Qも、固定資産税費用を含む第1四半期として初のEBITDA黒字化を達成しています。

通信事業は固定費型です。契約回線数が一定水準を超えると、追加の売上が利益に効きやすくなります。楽天モバイルの重要KPIは、契約回線数、ARPU、解約率、ネットワーク投資、ローミング費用です。回線数だけ増えても、ARPUが低下したり、獲得コストが重すぎたりすると、利益改善は遅れます。

投資家が見るべきポイントは、EBITDA黒字化の次に、セグメント営業損益がいつ黒字に近づくかです。2026年1Qのモバイルセグメントは売上1,312億円、Non-GAAP営業損失380億円です。損失は縮小していますが、まだ黒字ではありません。楽天株の本格的な評価回復には、「モバイルが損失を出さない事業になる」という確度が必要です。

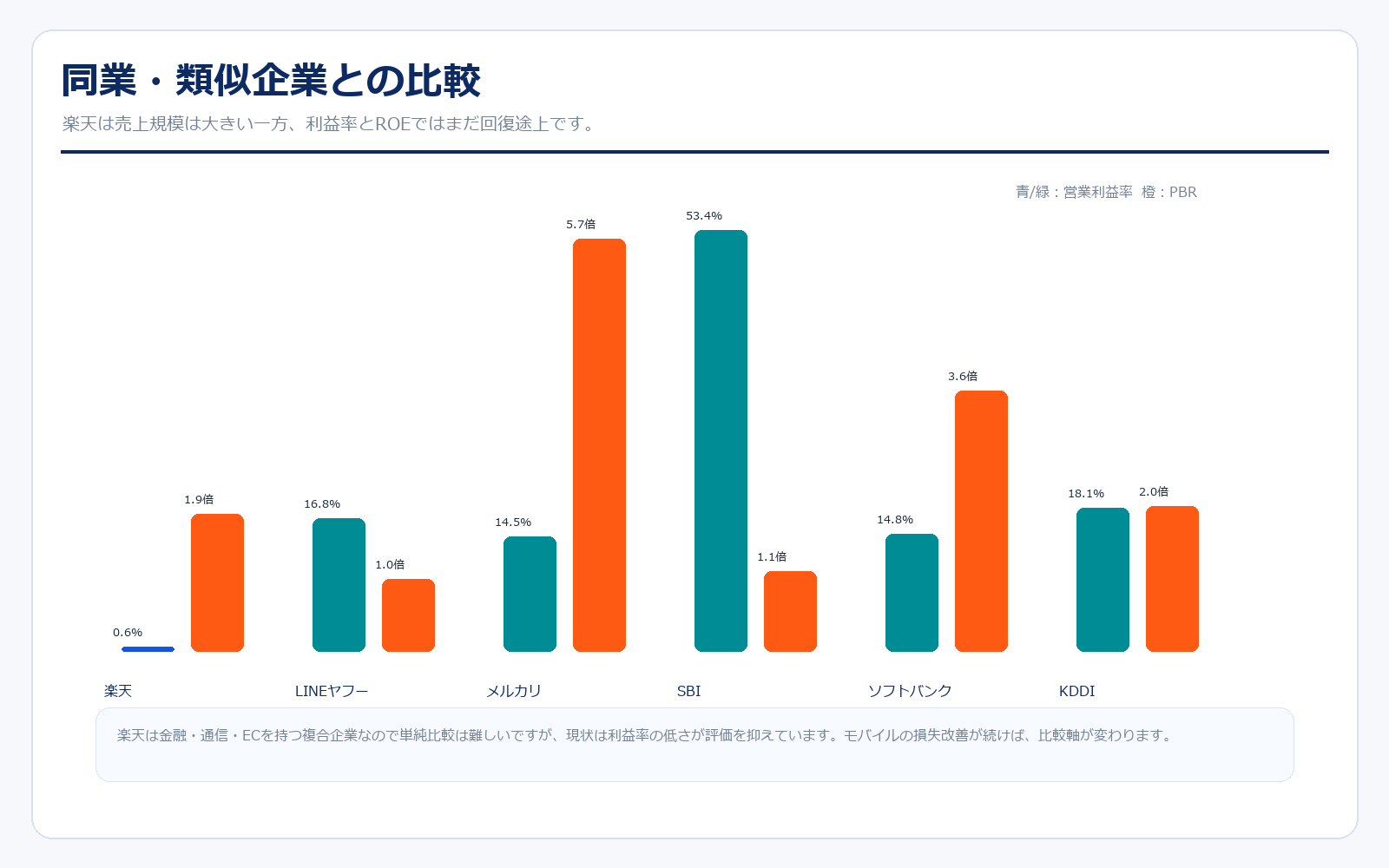

同業他社・類似企業

| 証券コード | 4755 | 4689 | 4385 | 8473 | 9434 | 9433 |

|---|---|---|---|---|---|---|

| 企業名 | 楽天グループ | LINEヤフー | メルカリ | SBI HD | ソフトバンク | KDDI |

| 時価総額 | 1兆6,899億円 | 2兆8,705億円 | 6,884億円 | 2兆482億円 | 10兆7,906億円 | 11兆4,076億円 |

| 売上規模 | 2兆4,966億円 | 約2兆400億円 | 1,926億円 | 約1兆9,000億円 | 7兆円超 | 6兆円超 |

| 営業利益率 | 0.6% | 16.8% | 14.5% | 53.4% | 14.8% | 18.1% |

| PER | 赤字/算出不可 | 約14.9倍 | 約26.2倍 | 約4.6倍 | 19.2倍 | 約14.8倍 |

| PBR | 1.9倍 | 1.0倍 | 5.7倍 | 1.1倍 | 3.6倍 | 2.0倍 |

| ROE | 赤字 | 6.5% | 26.3% | 23.8% | 18.9% | 13.9% |

強み

楽天グループの最大の強みは、EC、金融、通信、ポイント、広告を同じ経済圏の中でつなげられることです。LINEヤフーはメディア・広告、メルカリはマーケットプレイス、SBIは金融、ソフトバンクやKDDIは通信が中心ですが、楽天はこれらの要素を横断して持っています。楽天カード、楽天銀行、楽天証券の顧客基盤は大きく、金融事業だけを見れば利益率も高いです。ここに楽天モバイルが加わることで、通信契約者を楽天市場や金融サービスへ回遊させる余地があります。

また、楽天は国内で強いポイント経済圏を持っています。ポイントは単なる値引きではなく、ユーザーの利用データ、サービス横断、広告配信、金融商品の接点になります。2026年1Qの広告売上は619億円と伸びており、AIを使った広告最適化も進んでいます。モバイルが損益改善すれば、これまで赤字要因だった通信が、経済圏を広げる武器として見直される可能性があります。

弱み

弱みは、利益率と財務の見えにくさです。2025年12月期の売上は2.5兆円規模ですが、IFRS営業利益率は0.6%にすぎません。同業比較では、LINEヤフー、KDDI、ソフトバンクのように安定して二桁台の営業利益率を出している企業と比べると、まだ収益力の見劣りがあります。親会社帰属損益も赤字で、PERやROEを通常どおり評価しにくい点も初心者には難しいところです。

さらに、楽天は金融事業を大きく持つため、貸付金、預金、証券関連負債などで総資産が非常に大きくなります。一般的なEC企業のバランスシートとは見方が違います。モバイル投資に伴う有利子負債や社債償還への警戒も残っています。株価が大きく上がるには、モバイルの黒字化だけでなく、財務不安の後退とEPS黒字化が同時に確認される必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

楽天の上昇余地を考えるうえで最も大きいのは、モバイル事業の損益改善です。すでに2025年に楽天モバイルEBITDAが通期黒字化し、2026年1Qでは固定資産税費用を含む第1四半期として初めてEBITDA黒字になりました。もし今後、営業損益レベルでも赤字縮小が続き、黒字化の時期が見えてくれば、株価の見方はかなり変わります。

次に、フィンテック事業の再編です。楽天は2026年10月の効力発生を目指してフィンテック事業再編に向けた協議を開始しており、決算説明資料では中期的に数百億円の効果を見込むとしています。楽天銀行、楽天カード、楽天証券のデータ・口座・ファイナンス商品をより一体で活用できれば、調達コスト、クロスユース、ARPUの改善につながります。

さらに、AI活用による広告・EC・金融の効率化も重要です。楽天は「Rakuten AI」を掲げ、楽天市場の広告最適化、楽天トラベルのAI探索、金融サービスの連携など、経済圏のデータを活用できる立場にあります。売上が伸びるだけでなく、広告単価、販促効率、顧客維持率が改善すれば、利益率回復の材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、モバイルの損益改善が市場期待より遅れることです。EBITDA黒字化は大きな一歩ですが、セグメント営業損益はまだ赤字です。基地局整備、通信品質改善、顧客獲得競争、ローミング費用、ARPU低下などが重なると、利益改善のスピードが鈍る可能性があります。楽天株はモバイル改善期待で買われる局面があるため、KPIが鈍ると反動も出やすいです。

金融事業にも注意が必要です。フィンテックは利益の柱ですが、カードの貸倒、銀行の金利環境、証券の市況、保険の損害率など、複数のリスクがあります。2025年には証券事業の不正アクセスに伴う補償損失も発生しており、金融は高収益である一方、信用・オペレーション・規制の管理が重要です。

財務面では、総資産が28.8兆円と非常に大きく、金融事業の性質を踏まえても、投資家は資本、格付け、社債償還を慎重に見ます。2026年4月に米ドル建永久劣後債を全額償還したことは前向きですが、2027年以降の社債償還や資金需要への対応は引き続き株価材料です。復配時期が未定である点も、配当目的の投資家には弱点になります。

業界全体のモメンタム

楽天が属する市場は1つではありません。ECは成熟しつつあり、Amazon、Yahoo!ショッピング、メルカリ、実店舗小売のEC化など競争が続きます。楽天市場は強いブランドを持ちますが、今後は単純な流通総額拡大より、広告、AIレコメンド、旅行、金融連携によって利益率を高めることが重要です。

フィンテックは比較的追い風があります。金利上昇は銀行の利ざや改善につながりやすく、新NISAは証券口座の拡大を後押しします。キャッシュレス化もカード・ペイメントにプラスです。ただし、PayPay経済圏、SBI、メガバンク系、通信キャリア系金融サービスとの競争は激しく、ポイント還元だけでなく、利便性と安心感が問われます。

通信市場は成熟していますが、楽天にとってはまだシェア拡大余地があります。大手3キャリアに比べると後発ですが、料金競争力と楽天経済圏との連携は武器です。一方で、通信品質への評価が定着しなければ、契約者数の伸びは鈍ります。業界全体としては、AI、データセンター、衛星通信、Open RANなどのテーマもありますが、楽天株ではまず国内モバイルの採算改善が最優先です。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2019年10月 | 楽天モバイルMNOサービス開始 | 通信事業への参入で成長余地は広がった一方、設備投資とローミング費用が株価の重荷に。 |

| 2022年7月 | 0円プラン終了 | ユーザー獲得優先から収益化優先へ転換。短期的には解約懸念、長期的にはARPU改善要因。 |

| 2023年4月 | 楽天銀行上場 | 金融子会社の価値が可視化。グループ財務と資金調達の見方に影響。 |

| 2024年12月期 | IFRS営業黒字へ復帰 | 連結営業利益が黒字化し、モバイル赤字縮小の進捗が評価されやすくなった。 |

| 2025年12月 | 楽天モバイル1,000万回線突破 | 固定費型の通信事業で損益分岐点に近づいたことを示す重要KPI。 |

| 2026年4月 | 米ドル建永久劣後債を任意償還 | 財務不安の後退を示す材料。今後の社債償還対応も引き続き重要。 |

| 2026年5月 | 2026年1QでMNO参入後初の第1四半期黒字 | 売上6,436億円、IFRS営業利益304億円。楽天再評価の中心材料。 |

社長の経歴

楽天グループの代表取締役会長兼社長は三木谷浩史氏です。2026年4月1日現在、公式役員紹介では代表取締役会長兼社長 最高執行役員、インターネットサービスセグメントリーダーとして掲載されています。楽天は創業者が現在も経営の中心にいる会社であり、経営判断のスピードや長期構想は、三木谷氏の意思決定と強く結びついています。

三木谷氏の経営で特徴的なのは、単体事業を積み上げるのではなく、楽天市場、楽天カード、楽天銀行、楽天証券、楽天ポイント、楽天モバイルを1つの経済圏として結びつけてきた点です。ECから金融、スポーツ、海外、通信へ拡張してきた歴史は、普通の小売・金融・通信企業とはかなり違います。

一方で、創業者主導の会社は、意思決定が大胆になりやすい反面、投資規模が大きくなりやすい面もあります。モバイル参入はまさにその代表例です。長期的には経済圏を強くする可能性がありますが、短期的には株主に大きな負担を与えました。楽天に投資するなら、三木谷氏の長期構想を評価するか、それとも財務負担を警戒するかが重要な分かれ目です。

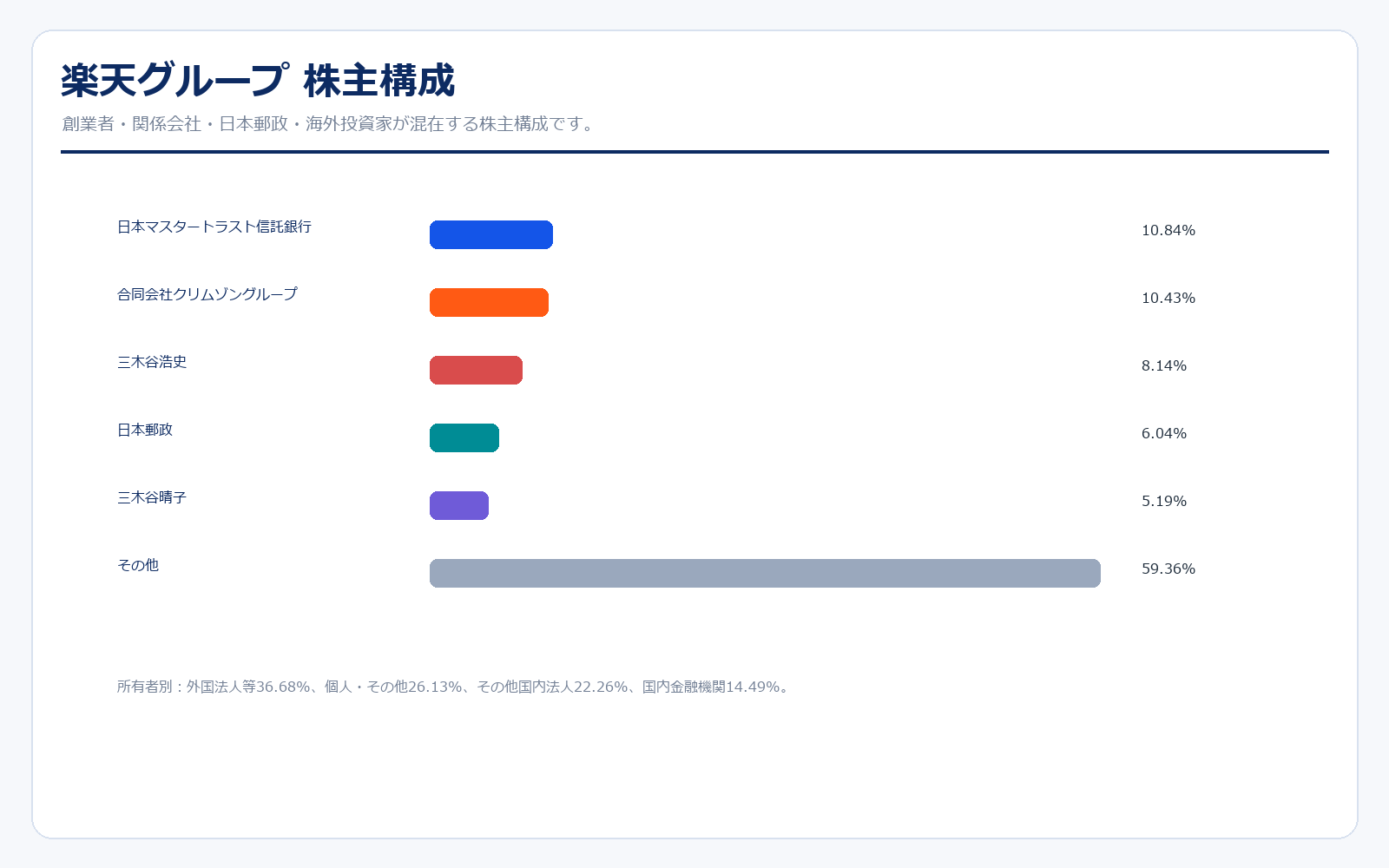

株主構成

| 株主 | 所有割合 |

|---|---|

| 日本マスタートラスト信託銀行 | 10.84% |

| 合同会社クリムゾングループ | 10.43% |

| 三木谷浩史 | 8.14% |

| 日本郵政 | 6.04% |

| 三木谷晴子 | 5.19% |

| その他 | 59.36% |

楽天の株主構成では、日本マスタートラスト信託銀行、合同会社クリムゾングループ、三木谷浩史氏、日本郵政、三木谷晴子氏などが上位にいます。創業者関連の保有が一定程度あり、さらに日本郵政も大株主に入っている点が特徴です。外国法人等の所有割合は36.68%で、海外投資家の見方も株価に影響します。

所有者別では、外国法人等、個人・その他、その他国内法人、国内金融機関が分散しています。楽天は個人投資家にも知名度が高い銘柄ですが、株価の変動要因はかなり機関投資家向けです。モバイルの損益、社債、格付け、フィンテック再編、金融子会社の価値など、ニュースをどう解釈するかで評価が大きく動きます。

IR情報ダウンロードリンク集

この記事で使用した楽天グループ公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、株式情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- 2026年12月期 第1四半期 決算短信

- 2026年12月期 第1四半期 決算説明会プレゼンテーション資料

- 2025年12月期 決算短信

- 2025年度 通期及び第4四半期 決算説明会プレゼンテーション資料

- 2026年度第1四半期 決算ハイライトに関するお知らせ

有価証券報告書・統合報告書

株式・経営情報

※リンク先は楽天グループ公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント