LINEヤフーは、Yahoo! JAPANの検索・広告・コマース、LINEのコミュニケーション基盤、PayPayの決済・金融をまとめて持つ、日本でもかなり特殊なインターネット企業です。単純に「広告株」や「EC株」と見るより、ユーザー接点、店舗接点、決済データ、AIを束ねる会社として見るほうが実態に近いです。

2026年3月期は、売上収益2兆363億円、営業利益3,413億円、調整後EBITDA4,966億円でした。アスクルのシステム障害という一時的なマイナス要因がありながら増収増益を確保し、2027年3月期は売上収益2.24兆円、調整後EBITDA5,850億円を計画しています。

この記事では、LINEヤフーを「LINE・Yahoo!・PayPayを統合して、AI時代の生活プラットフォームを作ろうとしている会社」として整理します。株価がなぜ日経平均に劣後しているのか、どこに再評価余地があるのか、逆にどこがリスクなのかを、業績・KPI・セグメント・株主還元から確認していきます。

株価パフォーマンス比較

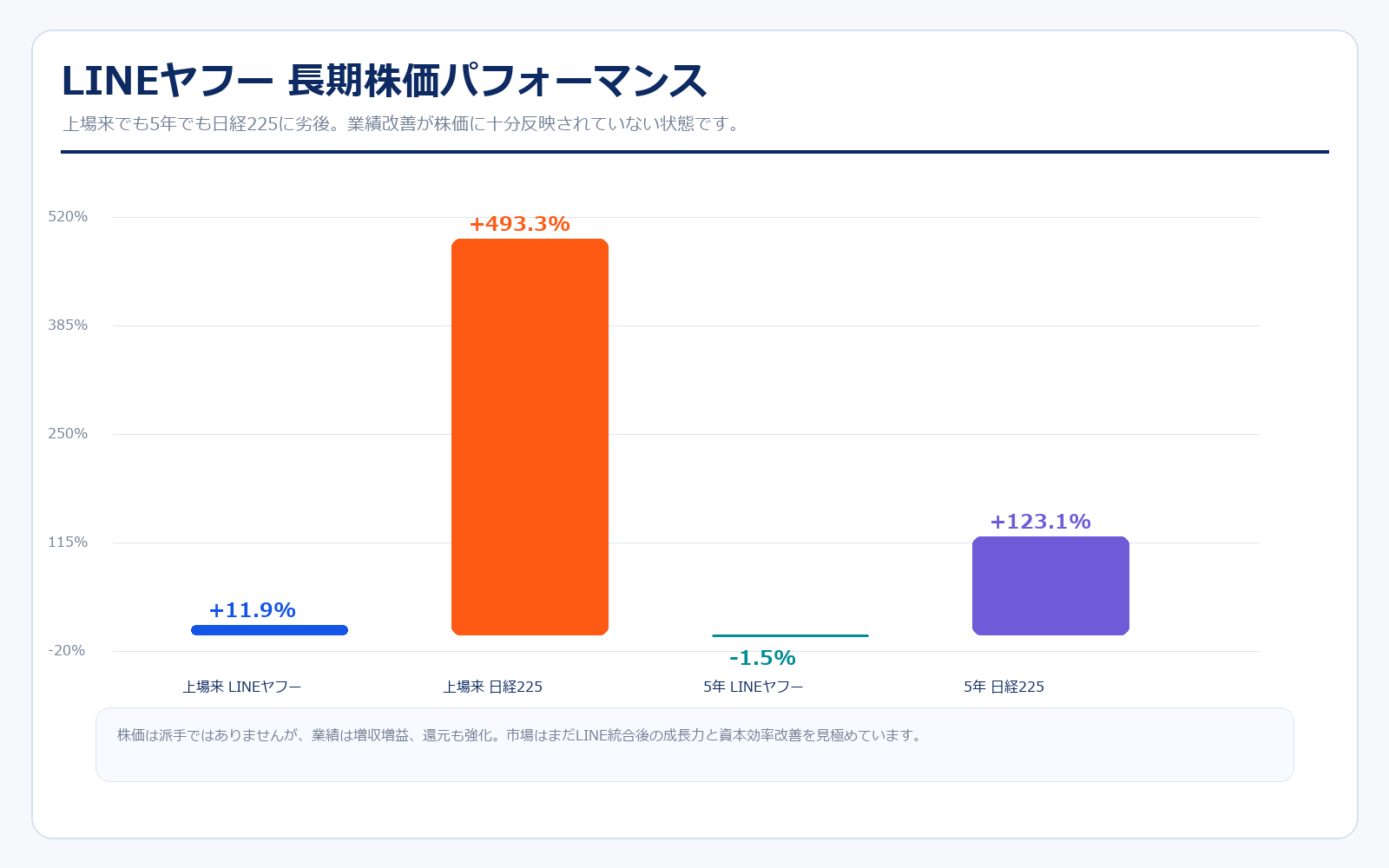

上場来のパフォーマンス(2003年10月28日→2026年05月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| LINEヤフー | 372.9円 | 417.3円 | +11.9% | 約112万円 |

| 日経225 | 10,561.0円 | 62,654.1円 | +493.3% | 約593万円 |

直近5年のパフォーマンス(2021年05月14日→2026年05月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| LINEヤフー | 423.6円 | 417.3円 | -1.5% | 約99万円 |

| 日経225 | 28,084.5円 | 62,654.1円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

LINEヤフーの株価は、上場来で見ると小幅な上昇にとどまり、同期間の日経225には大きく劣後しています。これは意外に見えるかもしれません。Yahoo! JAPAN、LINE、PayPayという一般消費者に強いブランドを持ち、売上は2兆円を超えています。それでも株価が伸び悩んできたのは、事業統合の複雑さ、広告成長の鈍化、情報管理問題、資本効率の低さが投資家に嫌われてきたためです。

直近5年で見ても、LINEヤフーはほぼ横ばいから小幅マイナスです。一方、日経225は大きく上昇しました。この差は、半導体、商社、銀行、自動車などの大型株が評価された中で、LINEヤフーが「統合効果待ち」の銘柄として見られていたことを示しています。経営統合で大きなユーザー基盤は手に入りましたが、利益成長と株主還元として十分に見えるまでには時間がかかりました。

ただし、2026年3月期から見方が変わり始めています。調整後EBITDAは4,966億円まで拡大し、次期は5,850億円を計画。配当も11円予想へ大幅増配し、総還元性向70%以上を掲げています。PBRは1倍前後にとどまっており、利益成長と還元の両方が見えるなら、再評価余地はあります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1996年1月 | — | ヤフー株式会社を設立。日本のインターネットポータルの草分けとしてスタート。 |

| 1997年11月 | 要確認 | 店頭市場に株式公開。Yahoo! JAPANの利用拡大とともに広告・検索・オークションへ展開。 |

| 2003年10月 | 約2.5兆円前後 | 東証一部に上場。ポータル・広告・オークションの大型ネット企業として評価される。 |

| 2013年10月 | 約3.0兆円前後 | eコマース革命を発表。出店料無料化で流通総額拡大を狙う。 |

| 2018年10月 | 約2.2兆円前後 | PayPayを開始。決済・金融領域への大きな布石となる。 |

| 2019年10月 | 約1.3兆円前後 | 持株会社体制へ移行し、Zホールディングス株式会社に商号変更。 |

| 2021年3月 | 約3.9兆円 | LINEとの経営統合が完了。メディア、コミュニケーション、決済を持つ巨大ネット企業へ。 |

| 2022年4月 | 約3.8兆円 | 東証プライム市場へ移行。LINE統合後のシナジーとPayPay成長が焦点に。 |

| 2023年10月 | 約3.0兆円前後 | Zホールディングス、LINE、ヤフー等が合併し、LINEヤフー株式会社として発足。 |

| 2024年 | 約2.8兆円前後 | 個人情報管理・セキュリティ対応が経営課題に。成長だけでなく信頼回復が重要テーマに。 |

| 2025年 | 約3.5兆円 | 自社株買い、PayPay・金融成長、AIエージェント構想が株価材料に。 |

| 2026年5月 | 約2.9兆円 | 2026年3月期は増収増益、次期は売上2.24兆円・調整後EBITDA5,850億円を計画。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 438.6円 | 24,948.8億円 | 8,500.0億円 | 22.5% | 18.3倍 | 2.7倍 | 23.99円 |

| 2018/3 | 429.1円 | 24,352.1億円 | 9,000.0億円 | 20.7% | 18.6倍 | 2.4倍 | 23.04円 |

| 2019/3 | 243.2円 | 12,390.0億円 | 9,500.0億円 | 14.7% | 16.5倍 | 1.5倍 | 14.74円 |

| 2020/3 | 320.5円 | 15,234.6億円 | 10,500.0億円 | 14.5% | 19.0倍 | 2.0倍 | 16.88円 |

| 2021/3 | 512.2円 | 38,868.2億円 | 12,100.0億円 | 13.4% | 36.5倍 | 1.5倍 | 14.02円 |

| 2022/3 | 504.4円 | 37,735.0億円 | 15,700.0億円 | 12.1% | 49.5倍 | 1.4倍 | 10.20円 |

| 2023/3 | 355.8円 | 26,682.1億円 | 16,700.0億円 | 18.8% | 14.9倍 | 0.9倍 | 23.87円 |

| 2024/3 | 375.6円 | 28,200.1億円 | 18,146.0億円 | 11.5% | 24.9倍 | 0.9倍 | 15.10円 |

| 2025/3 | 496.7円 | 35,414.0億円 | 19,174.8億円 | 16.4% | 23.7倍 | 1.2倍 | 21.00円 |

| 2026/3 | 382.7円 | 26,258.5億円 | 20,363.7億円 | 16.8% | 13.7倍 | 0.9倍 | 27.97円 |

| 直近 2026/5/15 | 417.3円 | 28,705.0億円 | 22,400.0億円予想 | 会社予想なし | 13.9倍(調整後EPS) | 1.0倍 | 30.00円(調整後予想) |

業績推移のポイント

LINEヤフーの業績は、長期で見ると売上規模が大きく拡大しています。2017年3月期の売上は約8,500億円でしたが、2026年3月期には2兆363億円まで伸びました。2021年のLINE統合、PayPayの拡大、ZOZOやアスクルなどのコマース基盤、金融領域の連結化が加わり、単なるポータル企業ではない規模になっています。

一方で、営業利益率は一貫して高いわけではありません。2017年3月期は22.5%でしたが、2024年3月期は11.5%まで低下しました。2026年3月期は16.8%まで戻っていますが、検索広告の減収、コマースの販促費、統合後のシステム・人件費、セキュリティ対応などが重しになります。売上だけでなく、調整後EBITDAマージンとセグメント別の利益率を見る必要があります。

2027年3月期の会社計画では、売上収益2.24兆円、調整後EBITDA5,850億円、調整後EPS30円を見込んでいます。営業利益の予想は明示されていませんが、会社は調整後EBITDAと調整後EPSを成長させ、2031年3月期にROE8%以上を目指す方針です。株価を見るうえでは、会計上の利益だけでなく、調整後利益、還元、自己株買いが大きなポイントになります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| メディア事業 | 7,352.0億円 | 36.1% | 2,108.4億円 | 28.7% | LINE広告、Yahoo!広告、検索広告、LINE公式アカウント、LINEミニアプリなど。広告と店舗DXが中心。 |

| コマース事業 | 8,576.2億円 | 42.1% | 873.9億円 | 10.2% | Yahoo!ショッピング、ZOZO、アスクル、リユース、トラベル、LINE MANなど。取扱高は伸びるが販促費・障害影響に注意。 |

| 戦略事業 | 4,457.7億円 | 21.9% | 684.2億円 | 15.3% | PayPay、PayPayカード、PayPay銀行、LINE Bank Taiwanなど。決済・金融が成長し、利益成長の加速役。 |

| その他 | 98.6億円 | 0.5% | 61.5億円 | 62.4% | クラウド関連サービス等。全体への影響は小さいが黒字化しています。 |

| 調整額 | -120.9億円 | 調整項目 | -314.9億円 | 算出なし | 全社費用・セグメント間消去など。連結営業利益との調整項目です。 |

| 連結合計 | 20,363.7億円 | 100.0% | 3,413.2億円 | 16.8% | 2026年3月期の連結売上収益と営業利益。調整後EBITDAは4,966億円。 |

セグメント別の売上げ詳細のポイント

LINEヤフーの収益構造は、メディア、コマース、戦略事業の3本柱です。メディア事業は売上7,352億円、セグメント利益2,108億円で、利益率が高い中核事業です。検索広告は弱含みですが、LINE公式アカウントやアカウント広告、ミニアプリ、企業向けDXが伸びており、単なるバナー広告会社ではなくなっています。

コマース事業は売上8,576億円と最大ですが、利益率は10.2%です。Yahoo!ショッピング、ZOZO、アスクル、リユース、トラベル、飲食、LINE MANなど幅広い一方、販促費や物流、システム障害の影響を受けやすい領域です。取扱高は伸びていますが、株価評価では「売上が増えたか」よりも「販促費を抑えながら利益率を上げられるか」が重要です。

戦略事業はPayPayを中心に、売上4,458億円、セグメント利益684億円まで成長しています。PayPay連結取扱高は19.4兆円、登録ユーザー数は7,336万人です。ここは成長率が高く、LINEヤフーの再評価の中心です。広告・EC・決済・金融を横断し、ユーザーの生活接点を押さえるほど、将来の手数料・広告・金融収益が広がります。

主要KPI

| KPI | 数値 | 前年比 | 読み方 |

|---|---|---|---|

| 全社売上収益 | 2兆363億円 | +6.2% | アスクル障害影響を受けつつも過去最高水準。次期は2.24兆円を計画。 |

| 調整後EBITDA | 4,966億円 | +5.5% | 会社が重視する収益力指標。2027年3月期は5,850億円を計画。 |

| 調整後EPS | 28.7円 | +15.3% | 利益成長と自社株買いの効果が出ると株価評価に直結しやすい。 |

| 広告売上収益 | 5,789億円 | +0.4% | 検索広告は減収、アカウント広告が補う構図。AI・LINE起点の広告が焦点。 |

| LINE公式アカウント売上 | 1,457億円 | +15.3% | 有償アカウント数と従量課金が伸び、店舗DXの入口になっている。 |

| LINE公式アカウント数 | 49.3万件 | 拡大 | 企業・店舗とユーザーの接点。AIモードやミニアプリ連携の土台。 |

| LYPプレミアム直接会員 | 637万人 | +28.3% | 有料会員化で広告・課金・金融・コマースの接点が増える。 |

| eコマース取扱高 | 4兆2,612億円 | +8.2% | リユース、トラベル、ショッピングが成長。アスクル影響を補う。 |

| PayPay連結取扱高 | 19.4兆円 | +23.4% | 決済と金融の拡大。戦略事業の利益成長を支える最大級KPI。 |

| PayPay登録ユーザー数 | 7,336万人 | +7.3% | LINE・Yahoo!・PayPayの横断利用が増えるほど経済圏価値が上がる。 |

主要KPIのポイント

LINEヤフーで重要なのは、売上収益だけではありません。調整後EBITDA、調整後EPS、LINE公式アカウント、LYPプレミアム、eコマース取扱高、PayPay取扱高をセットで見る必要があります。特に、会社が今後の成長軸として出しているのは、AIエージェント化と株主還元です。

広告では、検索広告の減収をアカウント広告が補っています。LINE公式アカウント売上は1,457億円で前年比15.3%増。有償アカウント数も49.3万件まで拡大しています。これは、企業・店舗がLINEを販促、予約、CRM、注文、問い合わせの入口として使う流れが進んでいるということです。

LYPプレミアム直接会員は637万人、前年比28.3%増です。会員課金は、広告よりも安定した売上になりやすく、LINEリニューアルやNetflix連携、AI機能の入口にもなります。LINEヤフーが今後強くしたいのは、無料ユーザーを広告だけで収益化するモデルから、会員課金・AI課金・企業課金も組み合わせるモデルへの転換です。

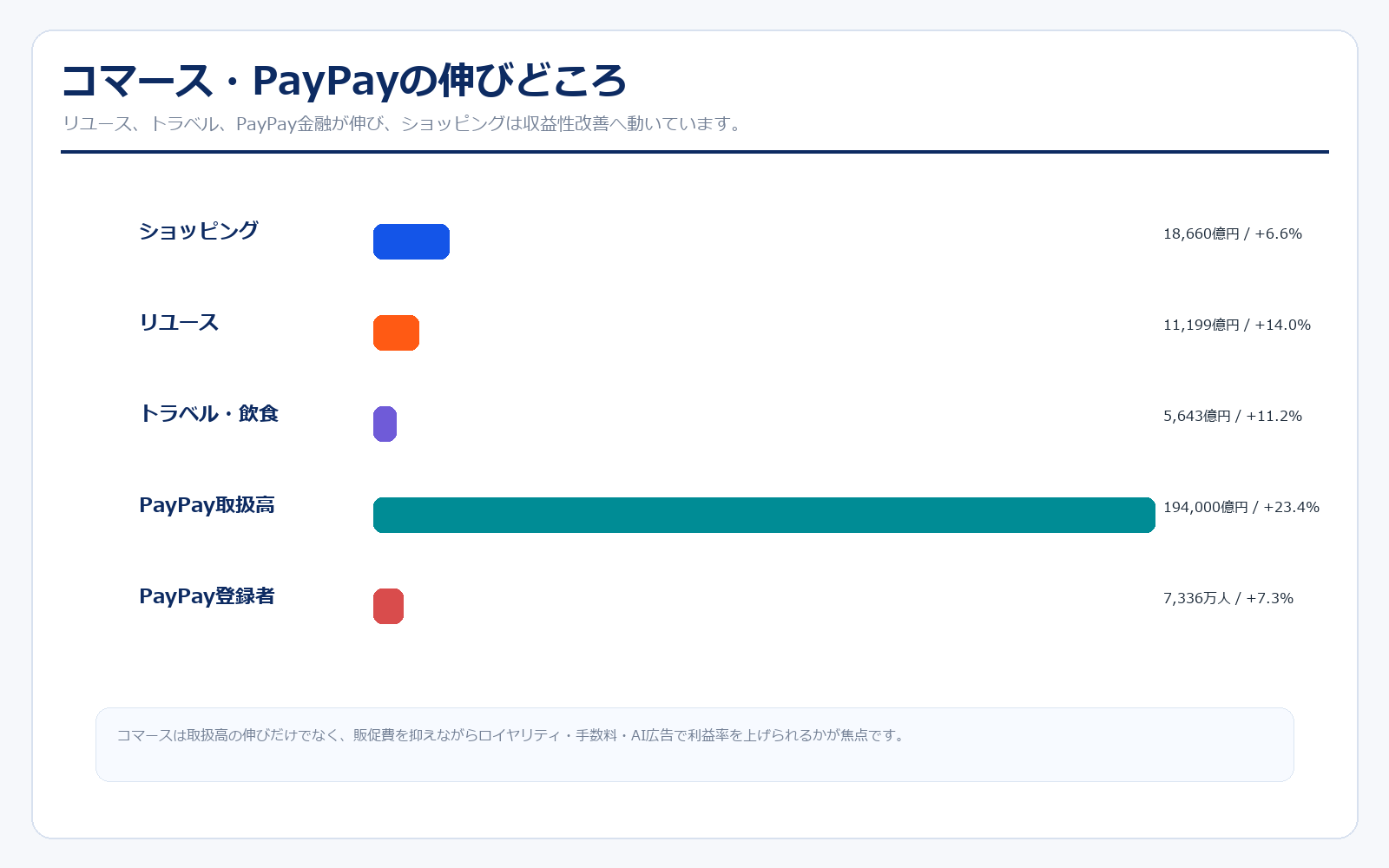

コマース・PayPayの伸びどころ

| 領域 | 取扱高 | 前年比 | 読み方 |

|---|---|---|---|

| ショッピング | 1兆8,660億円 | +6.6% | プラン改定とAI活用で、単なる販促型から収益性重視へ転換。 |

| リユース | 1兆1,199億円 | +14.0% | Yahoo!オークション、Yahoo!フリマ。LINE通知連携やAI相場提案で伸ばす。 |

| トラベル・飲食 | 5,643億円 | +11.2% | 一休や旅行・飲食予約の伸びがコマース内の高付加価値領域。 |

| 海外EC | 3,301億円 | -1.9% | 外部環境の影響もあり減少。国内重点領域とのバランスを見る。 |

| アスクルBtoB | 3,807億円 | +5.1% | 障害影響を受けたが、法人向けECとして回復力が重要。 |

コマース・PayPayのポイント

コマースでは、ショッピング、リユース、トラベル・飲食、アスクルBtoBが重要です。Yahoo!ショッピングは取扱高1兆8,660億円、リユースは1兆1,199億円、トラベル・飲食は5,643億円です。リユースとトラベルは成長率が高く、ショッピングに比べて差別化しやすい領域です。

特にリユースは、Yahoo!オークションとYahoo!フリマの連携、LINE通知、AIによる相場価格提案などで伸ばす余地があります。新品ECではAmazonや楽天との競争が厳しいですが、リユースは出品者・購入者の信頼、価格判断、出品のしやすさが重要で、AI活用による体験改善が効きやすいです。

PayPayは、LINEヤフーの将来価値を考えるうえで最重要に近い存在です。PayPay連結取扱高は19.4兆円、登録ユーザー数は7,336万人。決済からカード、銀行、証券へ広げられれば、手数料、金融収益、広告、送客のすべてに効きます。楽天経済圏と同じく、単体アプリではなく金融プラットフォームとして見る必要があります。

同業他社・類似企業

| 項目 | LINEヤフー | 楽天グループ | サイバーエージェント | GMOインターネットG | ディー・エヌ・エー | カカクコム |

|---|---|---|---|---|---|---|

| 証券コード | 4689 | 4755 | 4751 | 3769 | 2432 | 2371 |

| 時価総額 | 2兆8,705億円 | 1兆6,899億円 | 6,678億円 | 3,790億円 | 3,317億円 | 4,300億円前後 |

| 売上規模 | 2兆363億円 | 2兆4,966億円 | 8,740億円 | 2,785億円 | 1,477億円 | 728億円 |

| 営業利益率 | 16.8% | 0.6% | 8.2% | 14%台 | 12.7% | 35%台 |

| PER | 13.7倍 | 赤字/算出不可 | 約21倍 | 約20倍 | 約15.8倍 | 20倍台 |

| PBR | 1.0倍 | 1.9倍 | 3.4倍 | 3倍台 | 1.3倍 | 7倍台 |

| ROE | 6.5% | 赤字 | 17.6% | 15%台 | 8.2% | 30%台 |

強み

LINEヤフーの強みは、国内で圧倒的に広いユーザー接点を持つことです。LINEは日常コミュニケーション、Yahoo! JAPANは検索・ニュース・ポータル、PayPayは決済、Yahoo!ショッピングやZOZOはコマース、LYPプレミアムは会員課金の入口です。これらが同じグループにあるため、広告、EC、決済、金融、AIの横断展開ができます。

同業比較で見ると、LINEヤフーは営業利益率16.8%と一定の収益力がありながら、PBRは1倍前後です。楽天のようなモバイル赤字はなく、メルカリのような単一マーケットプレイス依存でもありません。サイバーエージェントより決済・金融接点があり、KDDIやソフトバンクのような通信インフラ株とも違います。還元強化が進めば、低PBR銘柄としても見直されやすいです。

弱み

弱みは、統合の複雑さと信頼リスクです。LINE、Yahoo!、PayPay、ZOZO、アスクルなど、強いブランドが多い反面、組織・システム・データ管理は複雑になります。過去の情報管理問題や行政指導は、ユーザーの信頼だけでなく、金融・広告・AI活用にも影響します。LINEをAI時代の入口にするなら、セキュリティとガバナンスは成長戦略そのものです。

また、コマースは競争が厳しく、ショッピングで楽天・Amazonと戦い、リユースでメルカリと戦い、広告ではGoogleやSNS広告と戦い、金融では楽天・SBI・通信キャリア系金融と戦います。広い事業ポートフォリオは強みですが、すべての領域で勝ち続けるのは簡単ではありません。成長投資と株主還元のバランスを間違えると、低PBRのまま評価が上がりにくい可能性があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、AIエージェント化です。会社はLINEを起点に、日程調整、買い物、旅行、金融、ヘルスケア、店舗DXなどをAIエージェント化する方針を示しています。日本で生成AIを日常的に使っている人はまだ限られる一方、LINEは生活接点が強いアプリです。LINEの中にAI利用が自然に入れば、ユーザー課金、Agent型広告、企業課金の新しい収益機会が生まれます。

次にPayPay金融です。PayPayは単なるQR決済ではなく、カード、銀行、証券へ広がる金融入口になっています。登録ユーザー数7,336万人、連結取扱高19.4兆円という規模は大きく、LINEやYahoo!の広告・コマースと連携できれば、楽天経済圏に近い構造を作れます。戦略事業の調整後EBITDAは939億円まで拡大しており、ここが伸び続けると全社の利益成長率が上がります。

さらに株主還元です。会社は総還元性向70%以上を掲げ、2027年3月期は11円配当予想としています。PBR1倍前後の会社が、利益成長と還元強化を同時に出せば、バリュエーションの見直しが起こりやすくなります。自社株買いの継続、配当成長、ROE8%以上への道筋が見えるかが重要です。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、情報管理とセキュリティです。LINEヤフーは個人のコミュニケーション、検索、決済、買い物、金融に関わるデータを扱います。ここで信頼を損なうと、広告主、ユーザー、金融サービス、AI活用すべてに影響します。AIエージェント化を進めるほど、データ管理の重要性は上がります。

広告市場の鈍化もリスクです。メディア事業は利益率が高い一方、検索広告は減収しています。LINE公式アカウントやアカウント広告が伸びても、検索・ディスプレイ広告の弱さを補えなければ、メディア事業の利益成長は鈍ります。Google、YouTube、TikTok、Instagram、Amazon広告などとの競争も続きます。

コマースでは、アスクルのシステム障害のような一時的リスク、物流費、販促費、M&A統合費用が利益を押し下げる可能性があります。カカクコムへの資本政策提案のように、今後も成長投資やM&Aが増える可能性がありますが、投資の成果が見えなければ株主還元とのバランスが疑問視されます。

業界全体のモメンタム

ネット広告市場は成熟しつつあります。検索広告やディスプレイ広告だけで大きく伸びる時代ではなく、今後はデータ、AI、会員基盤、店舗DXとセットで広告価値を高める必要があります。LINE公式アカウントやミニアプリは、企業・店舗がユーザーと直接つながる導線なので、広告というよりCRM・販促インフラとして見たほうが分かりやすいです。

EC市場も競争が激しいです。新品ECではAmazonと楽天が強く、価格・配送・ポイント競争が起きやすいです。一方、リユース、旅行、飲食、BtoB ECは差別化余地があります。LINEヤフーは、Yahoo!ショッピング単体で勝つというより、リユース、トラベル、PayPay、LINE通知、AI提案を組み合わせて伸ばす必要があります。

キャッシュレスと金融は追い風です。PayPayは国内のQR決済で強い存在感があり、カード、銀行、証券との連携が進めば、金融収益が厚くなります。楽天経済圏と同じく、決済から金融・広告・ECに広げられるかが重要です。業界全体としては、生成AI、キャッシュレス、リユース、会員課金が伸びやすいテーマで、LINEヤフーはその複数を持っています。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2018年10月 | PayPay開始 | 決済・金融領域への拡張が始まり、現在の戦略事業の柱になった。 |

| 2021年3月 | LINEとの経営統合 | LINEのコミュニケーション基盤とYahoo!の広告・コマースを組み合わせる大型再編。 |

| 2023年10月 | LINEヤフー株式会社発足 | 5社合併で組織を一本化。シナジー実現と重複コスト削減が焦点に。 |

| 2024年 | 情報管理・セキュリティ対応 | 行政指導や再発防止対応が続き、信頼回復が株価の重要テーマに。 |

| 2025年 | PayPay銀行連結化・金融拡大 | 戦略事業の売上とEBITDAが大きく伸び、決済金融が利益成長の中心へ。 |

| 2025年 | アスクルのランサムウェア被害 | コマース利益を一時的に押し下げ。BtoB ECの復旧力とリスク管理が問われた。 |

| 2026年5月 | 増配・総還元性向70%以上方針 | 2027年3月期は11円配当予想。利益成長と還元強化が評価材料に。 |

| 2026年5月 | カカクコムへの資本政策提案 | M&A・資本政策への積極姿勢を示す材料。成長投資の中身が注目される。 |

社長の経歴

LINEヤフーの代表取締役社長 CEOは出澤剛氏です。公式プロフィールでは、2007年にライブドア代表取締役社長、2012年にNHN Japan取締役ウェブサービス本部長、2015年にLINE代表取締役社長CEO、2021年にZホールディングス代表取締役Co-CEO、2023年10月にLINEヤフー代表取締役社長CEOへ就任した経歴が示されています。

出澤氏の強みは、LINEという巨大コミュニケーション基盤の成長を経営側で経験してきたことです。LINE公式アカウント、メッセージング、企業向け接点、ユーザーコミュニケーションを理解している経営者が、Yahoo! JAPANやPayPayを含むグループ全体を率いる構図です。LINEヤフーがAIエージェントを進めるうえでも、LINEを生活の入口にできるかが重要になります。

一方で、LINEヤフーの経営は難易度が高いです。LINE、Yahoo!、PayPay、ZOZO、アスクルなど、事業文化も収益構造も違う会社を統合し、さらに情報管理とセキュリティの信頼回復も求められます。出澤氏の評価は、単に売上を伸ばすだけでなく、統合効果、AI活用、資本効率、株主還元、ガバナンスを同時に改善できるかで決まります。

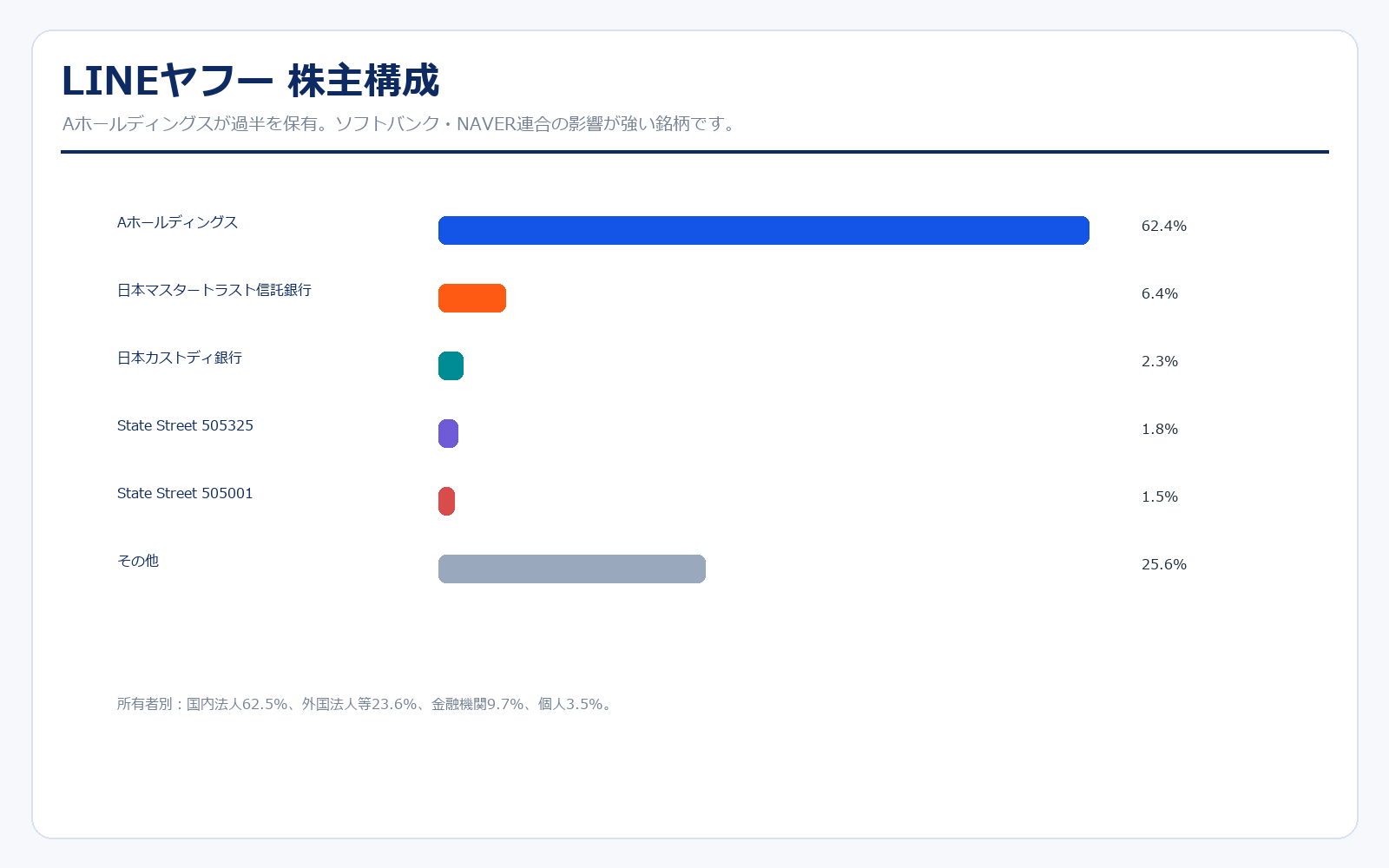

株主構成

| 株主 | 所有割合 |

|---|---|

| Aホールディングス | 62.4% |

| 日本マスタートラスト信託銀行 | 6.4% |

| 日本カストディ銀行 | 2.3% |

| State Street 505325 | 1.8% |

| State Street 505001 | 1.5% |

| その他 | 25.6% |

LINEヤフーの株主構成で最も大きいのはAホールディングスです。AホールディングスはソフトバンクとNAVERの共同出資会社であり、LINEヤフー株の62.4%を保有しています。つまり、LINEヤフーは上場企業ではありますが、親会社グループの影響がかなり強い会社です。

所有者別では、国内法人が62.5%、外国法人等が23.6%、金融機関が9.7%、個人が3.5%です。個人投資家からの知名度は高い銘柄ですが、実際の株主構成は親会社と機関投資家中心です。株価を見るうえでは、個人人気よりも、親会社との関係、資本政策、自己株買い、ROE改善方針が重要になります。

IR情報ダウンロードリンク集

この記事で使用したLINEヤフー公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、統合報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書・統合報告書

株式・経営情報

※リンク先はLINEヤフー公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント