リクルートHDは、単なる求人広告会社ではありません。紙の就職情報誌から始まり、Indeed、Glassdoor、Hot Pepper Beauty、SUUMO、じゃらん、Airレジ、Airペイまで、個人と企業をつなぐマッチングを、国内外で何度も作り替えてきた会社です。

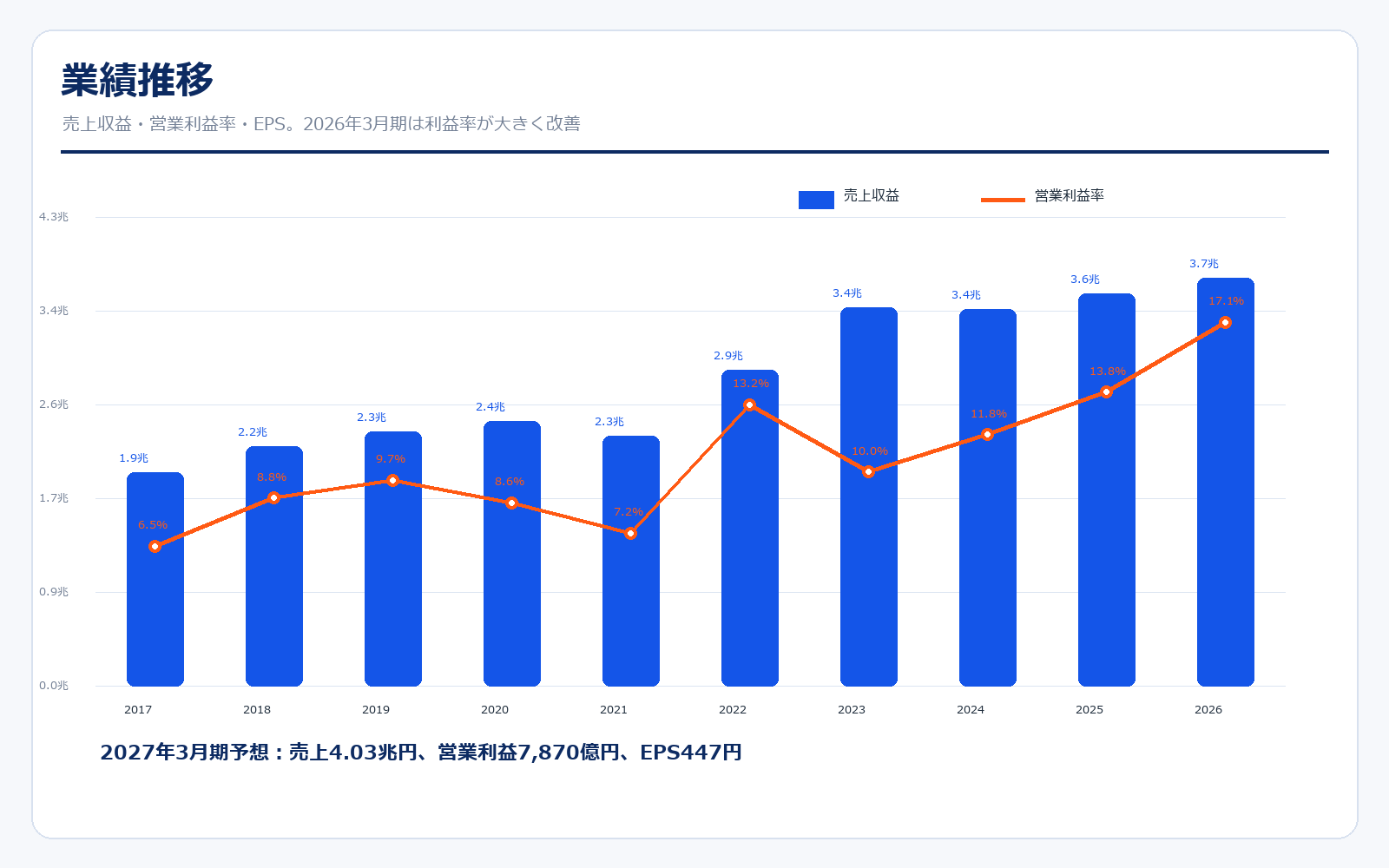

初心者が見るときに大事なのは、「売上が大きい会社」ではなく「どの事業が利益を作っているか」です。2026年3月期の連結売上収益は3兆6,973億円、営業利益は6,305億円ですが、売上最大の人材派遣は利益率が低く、株価評価の中心は高利益率のHRテクノロジーと国内MMTです。

特に2027年3月期の会社予想は、売上収益4兆300億円、営業利益7,870億円、EPS447円です。米国求人市場が強烈に回復していない中でも利益率を上げる計画なので、投資家は「求人件数が増えるか」だけでなく、「Indeedの単価、AI採用プロダクト、Airを含む国内SaaS、自己株買いによるEPS成長」を見る必要があります。

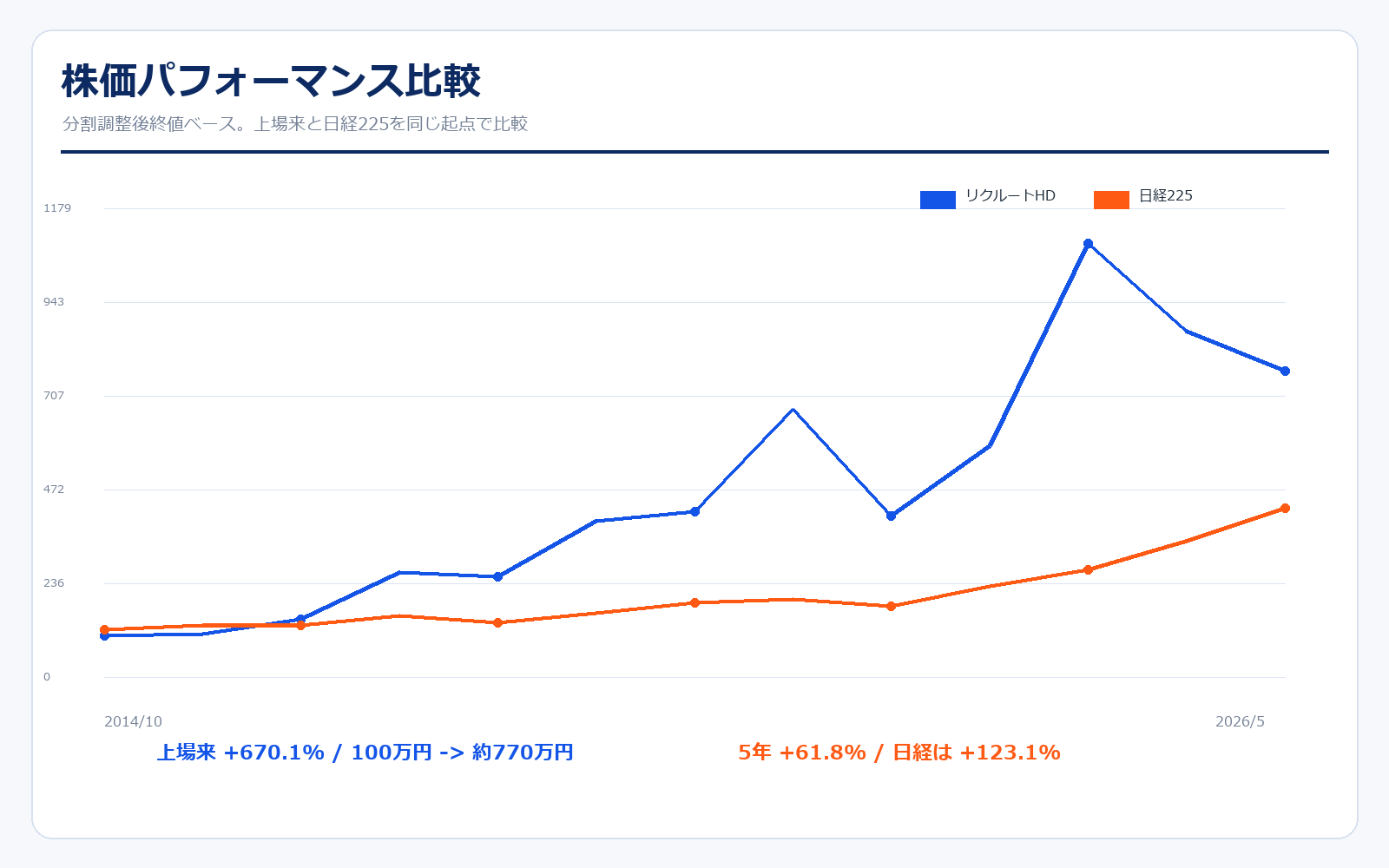

株価パフォーマンス比較

上場来のパフォーマンス(2014年10月16日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| リクルートHD | 1,016.0円 | 7,825円 | +670.1% | 約770万円 |

| 日経225 | 14,738.38円 | 62,654.05円 | +325.1% | 約425万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| リクルートHD | 4,835.5円 | 7,825円 | +61.8% | 約162万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

リクルートHDは2014年10月の上場以降、分割調整後で約7.7倍になっています。日経225も同期間で大きく伸びていますが、リクルートは上場後にIndeed、Glassdoor、Air、国内SaaS、自己株買いを通じて利益の質が変わり、ただの国内求人メディア株ではなくなりました。

ただし、直近5年だけで見るとリクルートHDの上昇率は日経225を下回っています。これは2021年前後に求人需要回復とグロース株評価で大きく買われたあと、米国求人市況の減速、金利上昇、成長株のバリュエーション調整を受けたためです。つまり、長期では強いが、買うタイミングによっては大きく評価が揺れる株です。

今後の株価は、売上成長よりも営業利益率とEPSに反応しやすい局面です。2026年3月期の営業利益率は17.1%、2027年3月期予想は19.5%です。これが実現すれば、PERが大きく上がらなくてもEPS成長で株価を押し上げられます。逆に、AI投資や採用需要の弱さで利益率改善が止まると、PBRの高さが重くなります。

歴史と成り立ち

リクルートの歴史は、情報を集めて、選択肢を見える化し、個人と企業をつなぐ歴史です。就職、住宅、旅行、結婚、美容、飲食、採用、決済、給与まで領域は広いですが、根っこは一貫して「マッチング」です。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1960年3月 | — | 大学新聞広告社として創業。就職情報を開かれたマーケットにする発想が出発点。 |

| 1962年 | — | 大学生向け就職情報誌『企業への招待』を創刊。リボンモデルの原型を確立。 |

| 1980年 | — | 『とらばーゆ』を創刊。女性の転職市場を開拓。 |

| 1990年 | — | 『じゃらん』を創刊。旅行・宿泊の情報メディアへ展開。 |

| 1993年 | — | 『ゼクシィ』を創刊。結婚領域のマッチングメディアを拡大。 |

| 1996年 | — | 就職情報をオンラインで提供開始。紙からネットへの転換が始まる。 |

| 2007年 | — | Hot Pepper Beautyをリリース。美容サロン予約のデジタル化を推進。 |

| 2012年 | — | 持株会社体制へ移行し、リクルートホールディングスへ商号変更。Indeedを買収。 |

| 2013年 | — | Airレジをリリース。中小企業向けSaaSの土台を作る。 |

| 2014年10月 | 約1.4兆円 | 東京証券取引所市場第一部に上場。 |

| 2017年7月 | 約2.5兆円 | 1株を3株に分割。投資単位を下げ、流動性を高める。 |

| 2018年 | 約4.1兆円 | Glassdoorを買収。企業レビュー・職場情報のデータを取り込む。 |

| 2021年4月 | 約6.8兆円 | 出木場久征氏が代表取締役社長兼CEOに就任。 |

| 2022年4月 | 約7.6兆円 | 東京証券取引所プライム市場へ移行。 |

| 2024年 | 約8.2兆円 | Indeed PLUSを日本市場でリリース。求人配信の横断プラットフォーム化を進める。 |

| 2025年 | 約10.7兆円 | 賃金のデジタル払いサービス提供開始。Airワーク給与支払と連携。 |

| 2026年5月 | 約10.9兆円 | 2027年3月期は売上4.03兆円、営業利益7,870億円を会社予想。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 1,800.3円 | 30,174.4億円 | 19,400.0億円 | 6.5% | 22.1倍 | 4.1倍 | 81.33円 |

| 2018/3 | 2,537.5円 | 42,612.6億円 | 21,700.0億円 | 8.8% | 27.9倍 | 5.1倍 | 90.79円 |

| 2019/3 | 3,058.2円 | 51,319.0億円 | 23,100.0億円 | 9.7% | 29.3倍 | 5.3倍 | 104.31円 |

| 2020/3 | 2,730.9円 | 45,086.1億円 | 24,000.0億円 | 8.6% | 25.2倍 | 4.6倍 | 108.27円 |

| 2021/3 | 5,297.5円 | 86,446.6億円 | 22,700.0億円 | 7.2% | 66.4倍 | 7.9倍 | 79.83円 |

| 2022/3 | 5,328.3円 | 85,508.8億円 | 28,700.0億円 | 13.2% | 29.3倍 | 6.3倍 | 181.68円 |

| 2023/3 | 3,612.5円 | 57,150.4億円 | 34,300.0億円 | 10.0% | 21.4倍 | 3.5倍 | 168.59円 |

| 2024/3 | 6,638.9円 | 102,500.2億円 | 34,200.0億円 | 11.8% | 29.4倍 | 5.1倍 | 225.98円 |

| 2025/3 | 7,630.7円 | 112,088.4億円 | 35,574.8億円 | 13.8% | 28.1倍 | 6.9倍 | 271.44円 |

| 2026/3 | 6,526円 | 90,925.8億円 | 36,973.5億円 | 17.1% | 18.7倍 | 5.8倍 | 349.78円 |

| 直近 2026/5/15 | 7,825円 | 109,253.7億円 | 40,300.0億円予想 | 19.5%予想 | 17.5倍予想 | 6.9倍 | 447.00円予想 |

主な出典:2026年3月期 決算短信、2026年3月期 決算サマリー、Yahoo!ファイナンス 株価時系列

業績推移のポイント

リクルートHDの売上収益は、2017年3月期の約1.94兆円から2026年3月期の3.70兆円まで拡大しました。売上の成長だけなら人材派遣の寄与も大きいですが、投資家が注目すべきなのは、営業利益率が2021年3月期の7.2%から2026年3月期の17.1%まで改善している点です。

この利益率改善は、HRテクノロジーの効率化、Indeedのマネタイゼーション、コストコントロール、国内MMTの高収益性が効いています。2026年3月期は、売上収益が3.9%増に対して営業利益は28.5%増でした。売上の伸びより利益の伸びが大きい、いわゆる営業レバレッジが効いている状態です。

一方で、2021年から2022年にかけては株価が先に期待を織り込み、その後の米国求人市場の減速で評価が落ちました。リクルートを見るときは、売上が伸びるかだけでは足りません。HRテクノロジーの売上成長、EBITDA+Sマージン、米国求人単価、国内MMTのGMV連動課金、自己株買い後のEPSがセットで伸びるかが重要です。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | EBITDA+S | 利益率 | 内容 |

|---|---|---|---|---|---|

| HRテクノロジー | 14,584.0億円 | 39.4% | 5,499.0億円 | 37.7% | Indeed、Glassdoor、Indeed PLUS、AI採用支援。売上規模と利益率の両方で中核。 |

| 人材派遣 | 17,034.0億円 | 46.1% | 997.0億円 | 5.9% | 日本、欧州、米国、豪州の派遣事業。売上は最大だが利益率は低め。 |

| MMT | 5,646.0億円 | 15.3% | 1,549.0億円 | 27.4% | Hot Pepper Beauty、じゃらん、SUUMO、Airビジネスツールズなど国内マッチングとSaaS。 |

| 連結合計 | 36,973.5億円 | 100.0% | 6,305.7億円 | 17.1% | 連結営業利益。セグメント利益とはEBITDA+Sのため定義が異なります。 |

セグメント別の売上げ詳細のポイント

リクルートHDで一番誤解されやすいのは、人材派遣の売上が大きいことです。2026年3月期の人材派遣売上は1兆7,034億円で最大ですが、EBITDA+Sマージンは5.9%です。売上規模は大きいものの、労働集約的で景気の影響も受けやすいため、株価の高い評価を支える主役ではありません。

主役はHRテクノロジーです。売上は1兆4,584億円、EBITDA+Sは5,499億円、マージンは37.7%です。米国の採用需要が強くない中でも、米国平均単価の成長、効率化、人件費抑制により利益率が高まりました。2027年3月期はHRテクノロジーのEBITDA+Sマージン41.0%を会社が見込んでおり、ここが達成できるかが最大の見どころです。

国内のMMTも重要です。売上は5,646億円とHRテックや派遣より小さいですが、EBITDA+Sマージンは27.4%あります。Hot Pepper Beauty、じゃらん、SUUMO、Airビジネスツールズなどは、国内中小企業の予約、集客、決済、請求、給与に入り込む事業です。今後、GMV連動型課金が広がれば、国内事業の利益成長余地はまだあります。

ユーザー基盤・SaaS接点

| 項目 | 数値 | 読み方 |

|---|---|---|

| リクルートID | 9,865万 | 2026年3月時点のID基盤。美容、旅行、住宅、飲食などを横断する入口。 |

| 企業クライアント | 約98万 | 掲載店舗・施設・SaaS利用店舗数等。中小企業の業務支援が中心。 |

| 個人ユーザーのアクション数 | 約4.0億件 | 2017年度約1.9億件から拡大。予約・資料請求・問い合わせ等の合計。 |

| クロスユース率 | 4分の3超 | 複数のバーティカルを使うユーザーが多く、ID経済圏の強さを示す。 |

| 採用までに掛かる時間 | 30日 | 2025年12月時点。米国求人市場の停滞で前年より長期化。 |

| 障壁に直面する求職者の就業 | 累計約1,880万人 | 2031年3月期までに累計3,000万人を目標。スキルファースト採用を推進。 |

事業基盤のポイント

小売や外食企業なら店舗数が重要ですが、リクルートHDの場合は、店舗数ではなく「個人ユーザーのID」「企業クライアント接点」「アクション数」が店舗網のような役割を持ちます。リクルートIDは9,865万、企業クライアントは約98万、個人ユーザーのアクション数は2017年度の約1.9億件から2025年度には約4.0億件へ増えました。

この数字が意味するのは、国内事業が単なる広告枠販売ではなく、予約、問い合わせ、決済、業務支援SaaSまでつながるデータ基盤になっていることです。美容院予約、宿泊予約、住宅資料請求、飲食予約、Airレジ、Airペイ、Airインボイスなどが同じID・店舗接点の上に乗ると、マッチングと業務支援を同時に提供できます。

ただし、ID数が多いだけでは投資価値にはなりません。重要なのは、そのIDと企業接点がGMV、予約数、課金単価、SaaS利用料、決済手数料に変わるかです。会社は美容分野を皮切りにGMV連動型の収益モデルを段階的に追加すると説明しています。ここが成功すれば、国内MMTは広告景気に左右されるメディアから、取引額に連動するプラットフォームへ近づきます。

マッチングKPI・客単価

リクルートHDは既存店売上を開示する企業ではないため、ここでは採用・マッチング企業として重要な単価と利用効率を見ます。

| 項目 | 2026年3月期の状況 | 見るポイント |

|---|---|---|

| 米国平均単価成長率 | +17% | 米国Indeed上の求人1件当たり平均売上収益。求人件数が伸びなくても単価で利益を伸ばせるか。 |

| HRテクノロジー米国売上 | 8,016億円 | 米国採用市場の停滞下で+7.6%。ドルベースでは+8.8%。 |

| HRテクノロジー欧州その他売上 | 3,085億円 | ドルベース+19.2%。米国以外の伸びも重要。 |

| HRテクノロジー日本売上 | 3,482億円 | 日本は4.6%減。Indeed PLUSやAirワークの定着が課題。 |

| Premium Sponsored Jobs | 無料求人比で採用までの時間50%短縮 | 有料プロダクトが顧客価値を出せるほど、単価上昇の根拠になる。 |

| Smart Screening | 初期テストで採用までの時間20%短縮 | AI機能が採用効率を上げれば、Indeedの価格決定力につながる。 |

既存店動向のポイント

リクルートHDで見るべき「客数」は求人件数やアクション数、「客単価」は求人1件当たりの売上や有料プロダクト単価です。2026年3月期は、米国採用需要が強い環境ではなかったにもかかわらず、米国平均単価成長率が17%となり、HRテクノロジーの利益率が大きく改善しました。

これは、リクルートの成長が単純な求人件数増加だけに依存していないことを示します。AIによる候補者提案、スクリーニング、求人広告の機能追加、Indeed PLUSのような配信ネットワークが、顧客にとって「採用が早くなる」「候補者に会いやすくなる」という価値を出せれば、価格を上げやすくなります。

一方で、採用までの時間は2025年12月時点で30日となり、前年より長くなっています。米国マクロ環境が弱い時は、どれだけ良いプロダクトでも求人需要そのものが鈍ります。つまり、リクルートは「景気回復で求人件数が増える局面」では強い一方、「景気が弱い中でも単価とAIで利益を伸ばせるか」が今の実力を測るポイントです。

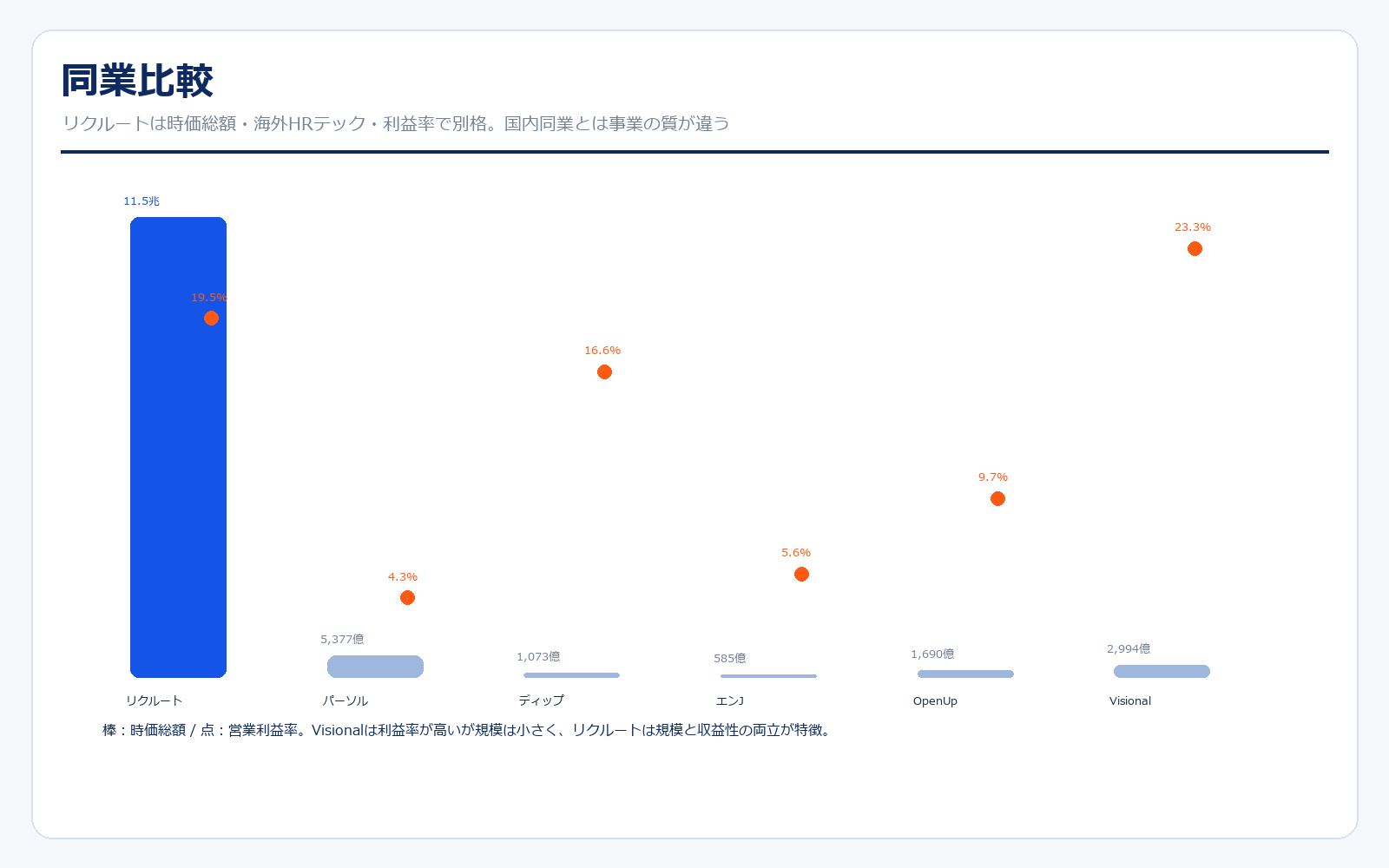

同業他社・類似企業

| 項目 | リクルートHD | パーソルHD | ディップ | エン・ジャパン | Open Up G | Visional |

|---|---|---|---|---|---|---|

| 証券コード | 6098 | 2181 | 2379 | 4849 | 2154 | 4194 |

| 企業名 | リクルートHD | パーソルHD | ディップ | エン・ジャパン | オープンアップG | Visional |

| 時価総額 | 11兆5,223億円 | 5,377億円 | 1,073億円 | 585億円 | 1,690億円 | 2,994億円 |

| 売上規模 | 4兆300億円予想 | 1兆6,700億円予想 | 549億円 | 500億円予想 | 1,710億円予想 | 992億円予想 |

| 営業利益率 | 19.5%予想 | 4.3%予想 | 16.6% | 5.6%予想 | 9.7%予想 | 23.3%予想 |

| PER | 17.5倍 | 11.8倍 | 算出不可 | 8.1倍 | 13.4倍 | 18.6倍 |

| PBR | 6.9倍 | 2.4倍 | 2.5倍 | 1.4倍 | 2.0倍 | 3.9倍 |

| ROE | 39.4%予想 | 21.2%予想 | 16.2% | 17.4%予想 | 15.1%予想 | 21.0%予想 |

強み

リクルートHDの強みは、国内人材会社という枠を超えた規模と収益性です。時価総額は国内同業を大きく上回り、HRテクノロジーはIndeedとGlassdoorを持つグローバル事業です。パーソルHDは売上規模が大きいものの派遣・BPO色が強く、営業利益率は4%台です。ディップやVisionalは高利益率ですが、リクルートほどのグローバル規模とID基盤はありません。

もう1つの強みは、景気循環に左右される採用事業だけでなく、国内MMTとAirビジネスツールズを持っていることです。求人市況が弱い時でも、美容、旅行、住宅、飲食、決済、請求、給与など国内の中小企業DXで接点を作れます。さらに自己株買いを含む資本配分も強く、利益成長と株式数減少が同時に進むとEPSが大きく伸びます。

弱み

弱みは、期待値が高いことです。PBRは約7倍で、普通の人材派遣会社や求人メディア企業よりかなり高い評価を受けています。そのため、HRテクノロジーの成長率が鈍ったり、AIプロダクトの収益化が遅れたり、米国求人市況が想定以上に悪化したりすると、利益が黒字でも株価は下がりやすくなります。

また、人材派遣は売上規模が大きい一方で低マージンです。グループ全体の売上成長を支える反面、利益率を押し下げます。リクルートを高収益テック企業として評価するには、HRテクノロジーとMMTの伸びが派遣の低マージンを十分に上回る必要があります。加えて、採用・個人情報・AI選考に関する規制や社会的批判にも注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

最大のアップサイドは、HRテクノロジーの利益率改善です。2027年3月期の会社見通しでは、HRテクノロジー売上は1兆6,537億円、EBITDA+Sは6,774億円、マージンは41.0%です。これが実現すれば、リクルートは求人景気に連動するだけの会社ではなく、AIと課金設計で利益を伸ばすHRテック企業として見直されます。

次に、国内MMTのGMV連動課金です。会社は美容分野を皮切りに、GMVに応じて対価を得るモデルを段階的に追加すると説明しています。予約・決済・顧客管理・給与・請求までAirやリクルートIDでつながると、広告掲載料だけではなく、取引額や業務支援に連動する収益を取り込めます。

さらに、自己株買いによるEPS成長も重要です。2026年3月期の自己株式取得による支出は6,787億円です。2027年3月期のEPS予想は447円で、2026年3月期の349.78円から27.8%増です。PERが同じでもEPSが伸びれば株価は上がります。リクルートは成長投資と株主還元の両方で評価される銘柄です。

株価下落余地はあるか?(ダウンサイドリスク)

一番大きいリスクは米国求人市場です。IndeedはグローバルHRテクノロジーの中心であり、米国の採用需要が弱いと求人広告、クリック単価、有料ソリューションの需要が落ちます。2026年3月期は単価改善で利益を伸ばしましたが、求人市場がさらに悪化すれば、単価だけで吸収できない可能性があります。

2つ目はAI検索・AIエージェントとの競争です。求職者がIndeed内で検索するのではなく、生成AIや別の求人推薦サービスを入口にするようになると、Indeedの集客力や広告価値が揺らぎます。リクルート自身もAIを活用していますが、AIは参入障壁を高める武器である一方、既存の検索型求人広告モデルを壊す力もあります。

3つ目はバリュエーションです。PBR約7倍、PER約17.5倍は、利益成長が続く前提なら高すぎるとは言い切れません。しかし、営業利益率19.5%予想が達成できなかった場合、PBRの高さが売り材料になります。リクルートは良い会社ですが、良い会社でも期待が高すぎると株価は下がります。

業界全体のモメンタム

HR業界は、求人広告、人材紹介、人材派遣から、採用自動化、候補者スクリーニング、スキルベース採用、採用管理SaaSへ広がっています。企業側は人手不足と採用コスト上昇に悩み、求職者側は仕事探しの手間やミスマッチを減らしたい。ここにAIが入ることで、求人検索から候補者推薦、面接調整、スクリーニングまで自動化の余地があります。

国内では、中小企業の業務デジタル化が続いています。美容室、飲食店、宿泊施設、住宅販売会社などは、予約、決済、請求、給与、集客を一体で効率化したい。リクルートのMMTとAirは、この需要に対して「集客だけ」ではなく「業務全体」を支える立ち位置を取りにいっています。

一方で、人材市場は景気循環の影響を受けやすい業界です。景気が悪くなると企業は採用を絞り、派遣需要も弱くなります。逆に景気が回復し、人手不足が強まる局面では、採用効率化サービスの価値が上がります。リクルートは景気敏感株と高収益プラットフォーム株の両方の性格を持つため、業界モメンタムの見方も二段構えが必要です。

株価に大きな影響を与えたニュース

リクルートHDの株価にとって、最も大きな転換点はIndeed買収です。2012年の買収により、国内情報誌・求人メディア企業から、世界の求人検索・HRテック企業へ変わる道が開けました。2018年のGlassdoor買収も、求人情報だけでなく企業レビューや職場情報というデータを取り込む意味がありました。

2021年に出木場久征氏がCEOに就任したことも重要です。出木場氏はIndeed買収を推進し、IndeedとGlassdoorを含むHRテクノロジー事業を成長させてきた人物です。経営トップがHRテックの成長ストーリーを深く理解している点は、投資家にとって見逃せません。

2024年のIndeed PLUS、2024年のIndeed Smart Sourcing、2026年3月期の大幅増益、2027年3月期の営業利益7,870億円予想は、いずれも「求人広告会社」から「AIを使った採用効率化プラットフォーム」へ変わる材料です。今後も求人市場の景気ニュースだけでなく、AI機能、単価、課金モデル、自己株買いのニュースが株価に効きやすいです。

社長の経歴

現在の代表取締役社長兼CEOは出木場久征氏です。1999年にリクルートへ入社し、じゃらん、Hot Pepper Beautyなど情報誌のネットメディア化やオンライン予約の普及を牽引しました。2012年には執行役員となり、自身が買収を推進した米国IndeedのChairmanに就任しました。

その後、IndeedのPresident and CEO、リクルートホールディングス常務執行役員、専務執行役員を経て、2019年に取締役、2021年に代表取締役社長兼CEOに就任しています。2025年からはIndeedのPresident and CEOも兼任しています。

出木場氏の特徴は、国内メディアのネット化、オンライン予約、Indeed買収、HRテクノロジーのグローバル成長を実務として経験している点です。リクルートの投資テーマである「Simplify Hiring」「Help Businesses Work Smarter」は、単なるスローガンではなく、出木場氏が長く関わってきたデジタルマッチングの延長線上にあります。

株主構成

| 株主 | 比率 | ポイント |

|---|---|---|

| 日本マスタートラスト信託銀行 | 19.27% | 投信・年金等の受託分。最大株主。 |

| 日本カストディ銀行 | 7.28% | 機関投資家の受託口。 |

| State Street Bank 505001 | 4.14% | 海外機関投資家。 |

| JP Morgan Chase Bank 385632 | 3.02% | 海外機関投資家。 |

| State Street Bank West | 1.92% | 海外機関投資家。 |

| GIC Private Limited | 1.89% | シンガポール政府系投資会社。 |

| 日本テレビ放送網 | 1.66% | 事業会社保有。 |

| Government of Norway | 1.48% | ノルウェー政府系。 |

リクルートHDの株主構成は、外国法人等45.97%、金融機関34.01%と、機関投資家色がかなり強いです。大株主には日本マスタートラスト信託銀行、日本カストディ銀行、State Street、JP Morgan、GIC、Government of Norwayなどが並びます。

これは、創業家が強く支配する会社というより、グローバル機関投資家から資本効率と成長性を厳しく見られる会社ということです。ROE、自己株買い、EPS成長、成長投資の説明力が株価に反映されやすく、単に「有名サービスを持っている」だけでは高い評価を維持できません。

資本配分・株主還元

リクルートHDは、配当利回りで買う銘柄ではありません。2026年3月期の年間配当は25円、2027年3月期予想は26円です。株価に対する配当利回りは高くありません。一方で、自己株買いは非常に大きく、2026年3月期の自己株式取得による支出は6,787億円でした。

この会社を見るときは、配当よりも「営業キャッシュフローを、成長投資と自己株買いにどう配分しているか」が重要です。IndeedやAirへの投資で利益率を上げ、余剰資金で自己株を買い、EPSを伸ばす。この循環が続けば、配当利回りは低くても株主リターンは大きくなります。

ただし、自己株買いは万能ではありません。高い株価で買いすぎると資本効率は下がります。リクルートのような高PBR企業では、自己株買いが評価されるには、将来の利益成長に対して株価が割高すぎないこと、そして成長投資を削ってまで還元していないことが重要です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算資料、有価証券報告書、会社情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算関連資料

有価証券報告書

会社情報・経営者・沿革

株主還元・株価情報

※リンク先はリクルートホールディングス公式IRページ、公式PDF、公式会社情報および信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント