Sandisk Corporation(SNDK)は、NANDフラッシュ、SSD、メモリーカード、USBストレージなどを展開する米国の半導体・ストレージ企業です。2025年2月にWestern Digitalからスピンオフして再上場したため、通常の長期銘柄とは株価・業績の見方が少し違います。

株価パフォーマンス比較

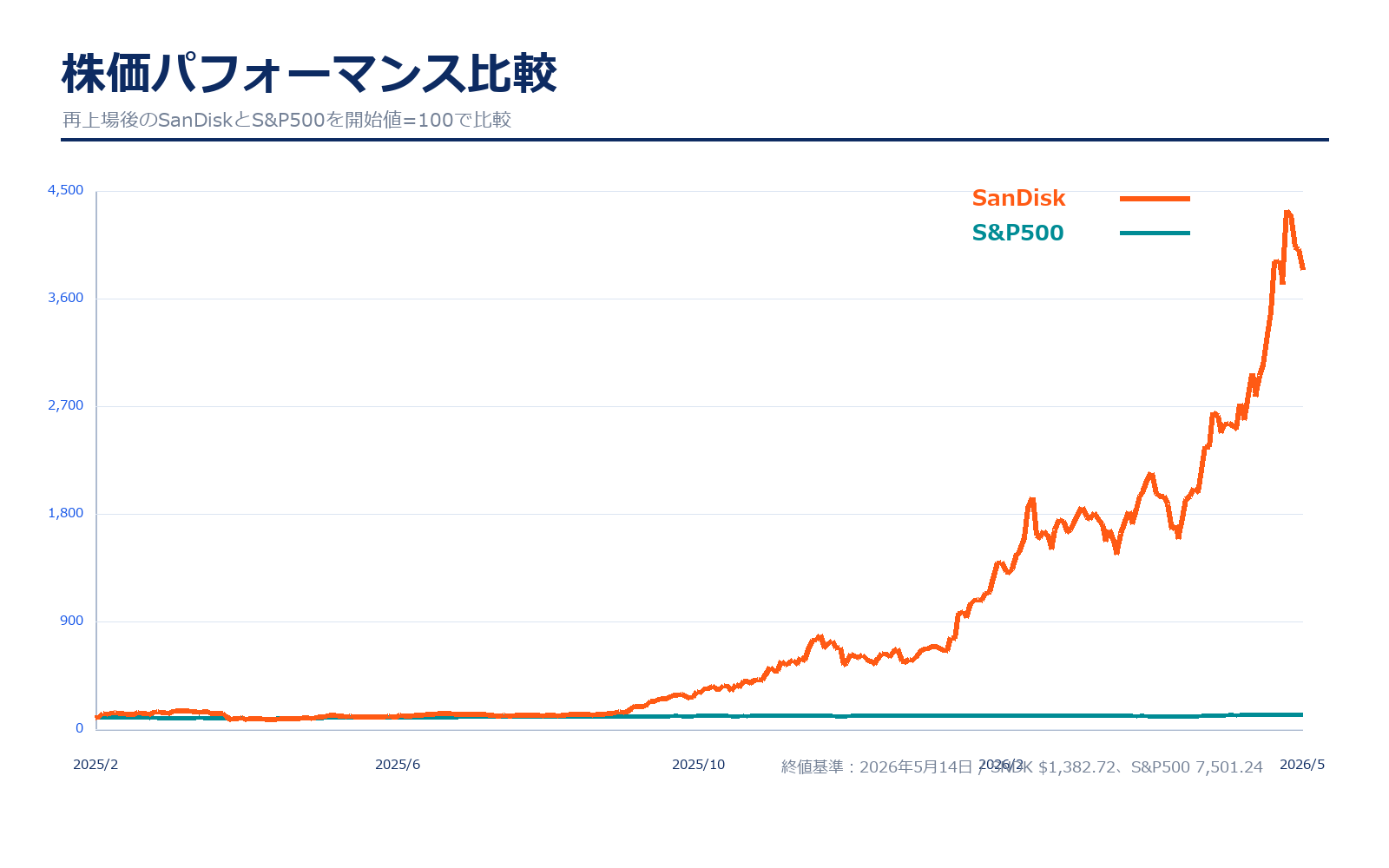

上場来のパフォーマンス(2025年2月13日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| SanDisk | $36.00 | $1,382.72 | +3740.9% | 約3,841万円 |

| S&P500 | 6,115.07 | 7,501.24 | +22.7% | 約123万円 |

直近5年のパフォーマンス(取得不可/再上場から5年未満)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| SanDisk | 取得不可 | $1,382.72 | 取得不可 | 取得不可 |

| S&P500 | 参考値のみ | 7,501.24 | 比較不可 | 比較不可 |

株価パフォーマンスのポイント解説

SanDiskは再上場からの期間が短いため、通常の長期比較がしにくい銘柄です。株価は個別業績だけでなく、NAND市況、AIサーバー向けストレージ需要、Western Digitalからの分離後の独立企業としての評価で大きく動きます。

SanDiskは再上場後に株価が大きく上昇しました。背景には、NAND市況の回復、AI向けデータセンター需要、エンタープライズSSDの高付加価値化、そして会社が示した強いガイダンスがあります。ただし、上場来の上昇率が非常に大きいぶん、業績期待が少しでも崩れると株価変動も大きくなりやすい点に注意が必要です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1988年6月 | — | Eli Harari、Sanjay Mehrotra、Jack YuanらによりSunDiskとして創業。 |

| 1995年 | — | 社名をSanDiskへ変更。フラッシュメモリー製品でブランドを拡大。 |

| 1995年11月 | — | NASDAQに上場。旧ティッカーもSNDK。 |

| 2004年9月 | — | 東芝とのFlash Partners関連契約など、現在のKioxiaとの製造JVにつながる枠組みを整備。 |

| 2006年7月 | — | Flash Allianceのマスター契約を締結。NAND共同開発・製造体制を強化。 |

| 2016年5月 | — | Western DigitalがSanDiskを買収。上場廃止となり、WDC傘下のフラッシュ事業になる。 |

| 2023年10月 | — | Western DigitalがHDD事業とフラッシュ事業の分離方針を発表。 |

| 2025年2月 | 約522億ドル | Western Digitalからスピンオフし、Sandisk CorporationとしてNASDAQに再上場。 |

| 2025年6月 | 約54億ドル | 2025年度決算でのれん減損を計上し、GAAPでは赤字。 |

| 2026年1月 | 約716億ドル | 2026年度第2四半期に売上30.25億ドル、Non-GAAP EPS 6.20ドルを発表。 |

| 2026年4月 | 約1,903億ドル | 2026年度第3四半期に売上59.5億ドル、GAAP EPS 23.03ドルを発表。 |

| 2026年5月 | 約2,185億ドル | 2026年度第4四半期ガイダンスで売上77.5〜82.5億ドルを示す。 |

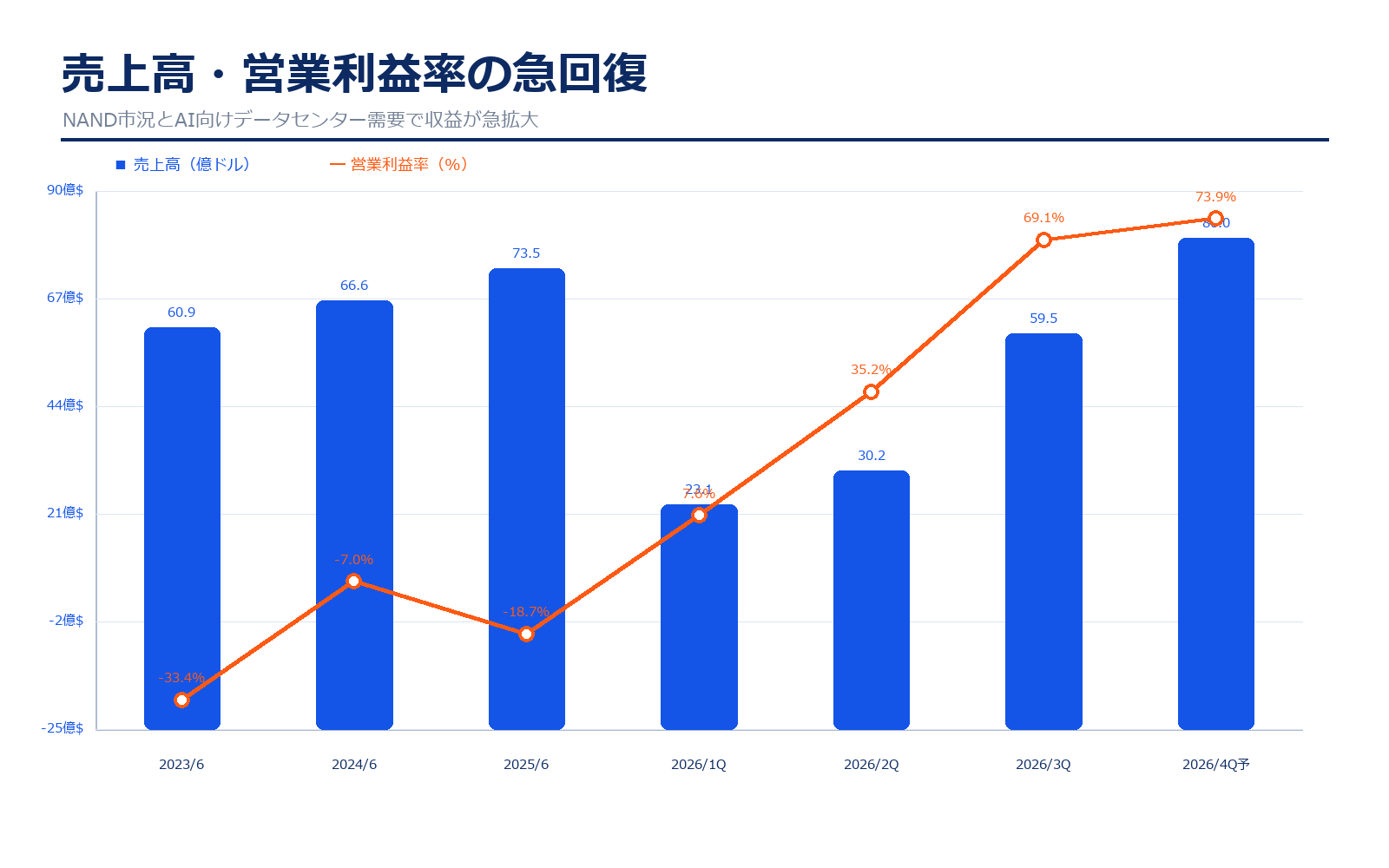

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2023/6 | 非上場 | 算出不可 | 60.9億ドル | -33.4% | 赤字 | 算出不可 | $-14.78 |

| 2024/6 | 非上場 | 算出不可 | 66.6億ドル | -7.0% | 赤字 | 算出不可 | $-4.63 |

| 2025/6 | $47.15 | 68.8億ドル | 73.5億ドル | -18.7% | 赤字 | 0.7倍 | $-11.32 |

| 2026/1Q | $128.41 | 191.3億ドル | 23.1億ドル | 7.6% | 四半期EPSのため参考外 | 算出不可 | $0.75 |

| 2026/2Q | $275.24 | 429.4億ドル | 30.2億ドル | 35.2% | 四半期EPSのため参考外 | 算出不可 | $5.15 |

| 2026/3Q | $701.59 | 1,101.5億ドル | 59.5億ドル | 69.1% | 四半期EPSのため参考外 | 算出不可 | $23.03 |

| 直近 2026年5月14日 | $1,382.72 | 2,184.7億ドル | 80.0億ドル予想(4Q) | 73.9%予想(Non-GAAP概算) | 通期予想なし | 記載なし | $31.50予想(4Q Non-GAAP) |

主な出典:2025年度 Form 10-K、2026年度第3四半期 決算説明資料、Yahoo Finance株価時系列

業績推移のポイント

NANDフラッシュは市況産業です。需要が強い時は価格が上がり利益が急拡大しますが、供給過剰になると急に赤字化することもあります。SanDiskを見る時は、売上成長だけでなく、粗利率、在庫、設備投資、NAND価格の方向を確認する必要があります。

2025年度まではGAAPベースで赤字でしたが、2026年度に入って収益が急回復しています。特に2026年度第3四半期は売上59.5億ドル、GAAP営業利益41.11億ドルと、前年同期から大きく改善しました。会社は第4四半期について売上77.5〜82.5億ドル、Non-GAAP EPS 30〜33ドルを見込んでおり、足元ではNAND価格上昇とデータセンター需要が業績を強く押し上げています。

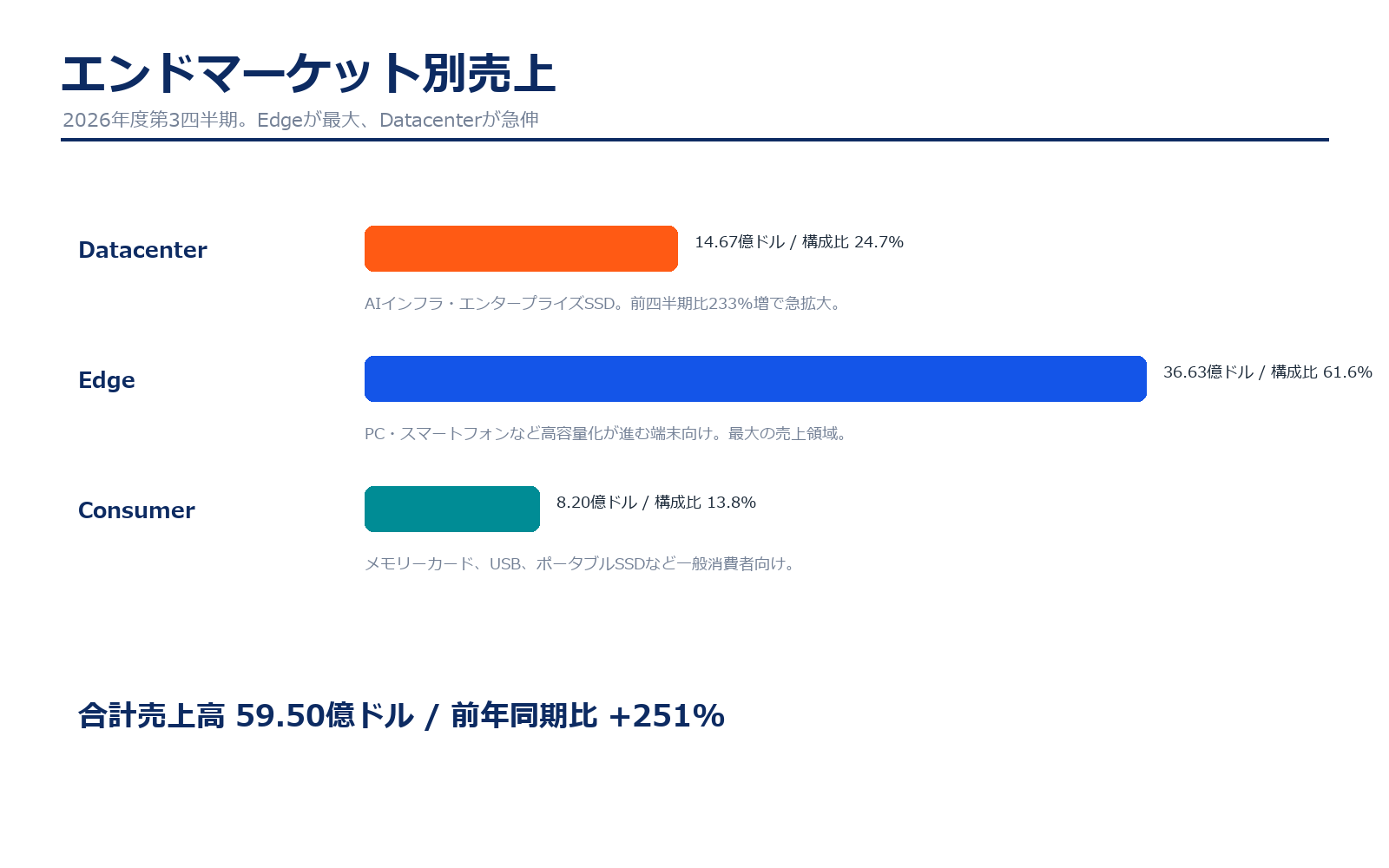

エンドマーケット別の売上げ詳細

| エンドマーケット | 売上高 | 構成比 | 利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| Datacenter | 14.7億ドル | 24.7% | 記載なし | 記載なし | AIインフラ・エンタープライズSSD。前四半期比233%増で急拡大。 |

| Edge | 36.6億ドル | 61.6% | 記載なし | 記載なし | PC・スマートフォンなど高容量化が進む端末向け。最大の売上領域。 |

| Consumer | 8.2億ドル | 13.8% | 記載なし | 記載なし | メモリーカード、USB、ポータブルSSDなど一般消費者向け。 |

| 合計 | 59.5億ドル | 100.0% | 記載なし | 記載なし | 2026年度第3四半期の売上高。 |

エンドマーケット別の売上げ詳細のポイント

エンドマーケットでは、AIサーバー、データセンター、PC、スマホ、コンシューマー向けストレージで需要の性格が違います。AI関連は成長期待が強い一方、コンシューマー向けは景気や在庫調整の影響を受けやすいです。

2026年度第3四半期ではEdgeが最大の売上領域ですが、投資家が最も注目しているのはDatacenterの伸びです。Datacenter売上は前四半期比233%増となり、AIインフラや高性能SSD需要が業績を押し上げています。Consumerは季節性で前四半期比減少しましたが、ブランド力のあるメモリーカードやポータブルSSDが収益基盤を支えています。

生産・JV体制

SandiskはKioxiaとのFlash Venturesを通じてNANDの共同開発・製造体制を持っています。会社資料では、Flash VenturesはSandiskが49.9%、Kioxiaが50.1%を保有する枠組みとして説明されています。NANDは設備投資と技術世代の移行が重要なため、このJV体制は競争力の源泉である一方、Kioxiaとの関係や設備投資サイクルがリスクにもなります。

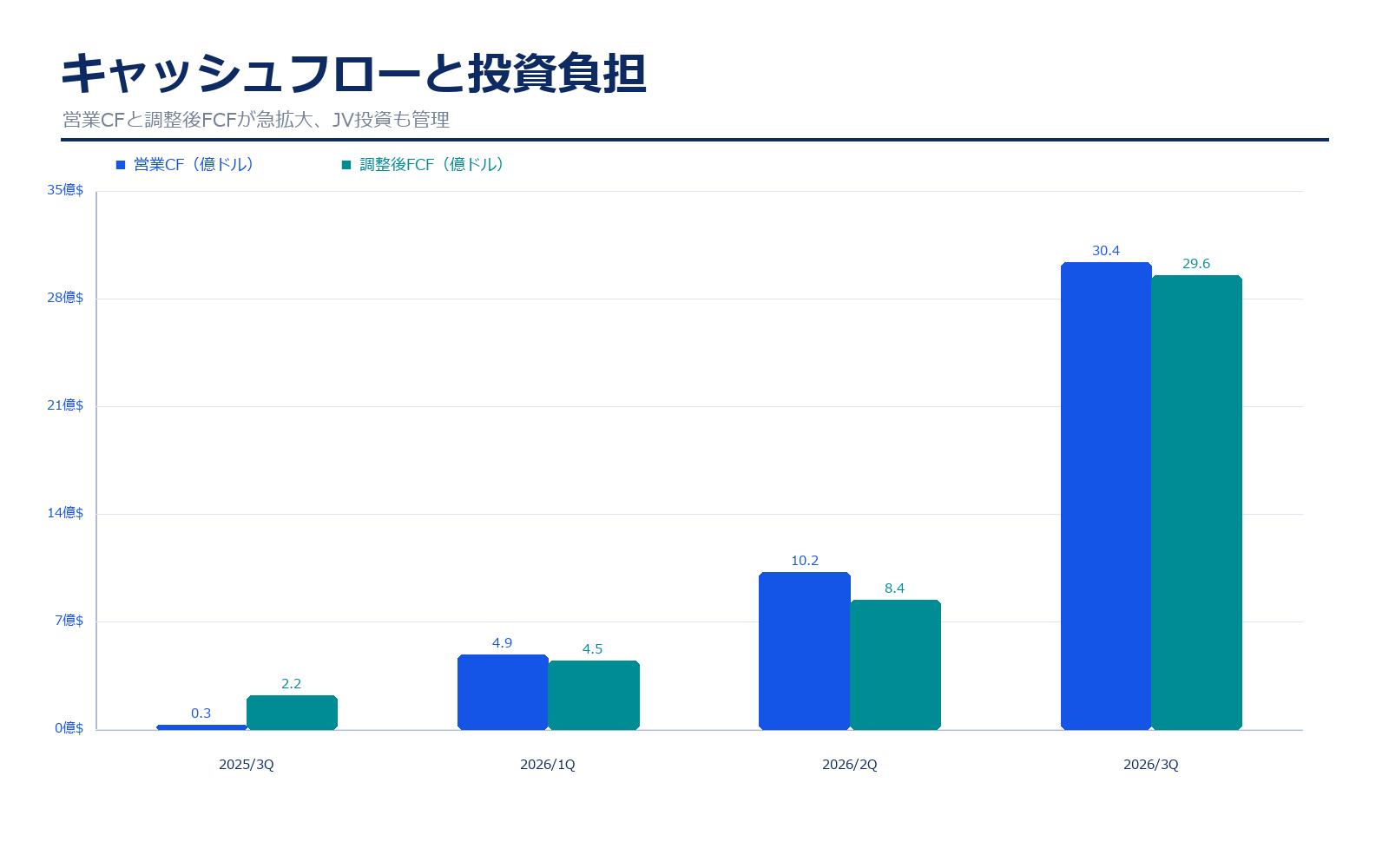

キャッシュフロー・投資負担

| 期間 | 売上高 | Non-GAAP営業利益 | 調整後FCF | 営業CF |

|---|---|---|---|---|

| 2025/3Q | 16.9億ドル | 0.0億ドル | 2.2億ドル | 0.3億ドル |

| 2025/4Q | 19.0億ドル | 1.0億ドル | 記載なし | 記載なし |

| 2026/1Q | 23.1億ドル | 2.5億ドル | 4.5億ドル | 4.9億ドル |

| 2026/2Q | 30.2億ドル | 11.3億ドル | 8.4億ドル | 10.2億ドル |

| 2026/3Q | 59.5億ドル | 42.2億ドル | 29.6億ドル | 30.4億ドル |

キャッシュフロー動向のポイント

2026年度第3四半期は営業キャッシュフロー30.38億ドル、調整後フリーキャッシュフロー29.55億ドルと、急速に現金創出力が高まりました。会社は第3四半期の決算説明資料で、債務返済後に60億ドルの自社株買いプログラムを発表したことも示しています。市況上昇局面ではキャッシュが一気に増えますが、NANDは投資サイクルが大きいため、設備投資と価格下落局面への備えも見る必要があります。

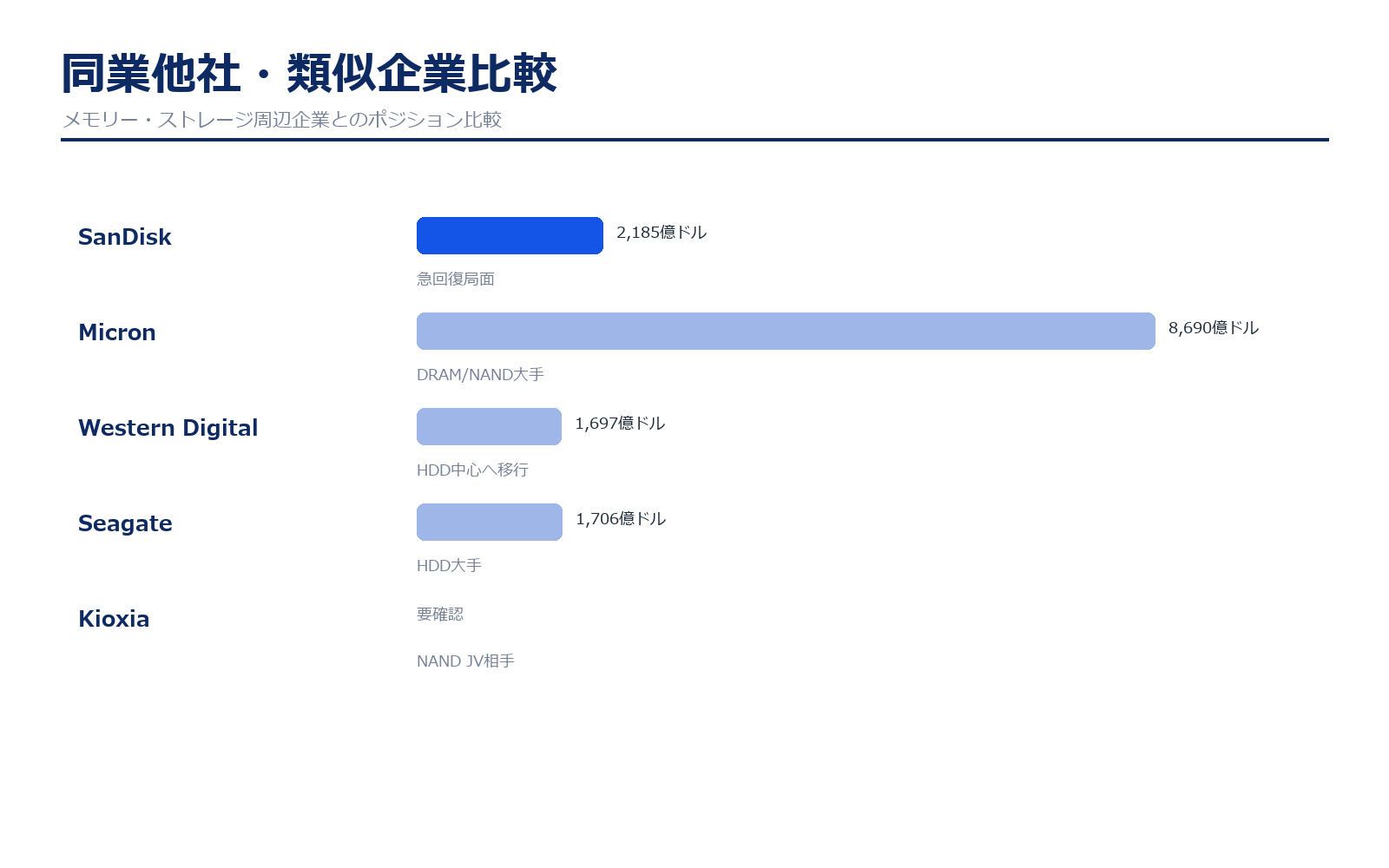

同業他社・類似企業

| 項目 | SanDisk | Micron | Western Digital | Seagate | Kioxia |

|---|---|---|---|---|---|

| 証券コード | SNDK | MU | WDC | STX | 285A |

| 時価総額 | 2,184.7億ドル | 8,690.0億ドル | 1,697.0億ドル | 1,706.0億ドル | 要確認 |

| 売上規模 | 238.0億ドル | 要確認 | 要確認 | 要確認 | 要確認 |

| 営業利益率 | 69.1% | 要確認 | 要確認 | 要確認 | 要確認 |

| 備考 | 急回復局面 | DRAM/NAND大手 | HDD中心へ移行 | HDD大手 | NAND JV相手 |

強み

強みは、NAND技術とブランド、データストレージ市場での知名度です。AI時代にはGPUやHBMだけでなく、大量データを保存・読み書きするストレージ需要も増えます。ここがSanDiskの成長ストーリーです。

SanDiskの強みは、NANDフラッシュに集中した事業構造、Kioxiaとの製造JV、消費者向けブランド力、そしてAIデータセンター向けSSD需要を取り込める点です。特に2026年度第3四半期ではDatacenter売上が急拡大し、利益率も大幅に改善しました。再上場後の企業としては、ストーリーが分かりやすく、NAND市況が良い局面では業績の伸びが株価に反映されやすい銘柄です。

弱み

弱みは、市況の波が大きいことです。NANDは価格下落局面で利益が一気に悪化しやすく、設備投資負担も重くなります。再上場直後は情報の蓄積も少ないため、投資家は決算ごとの粗利率とキャッシュフローを慎重に見る必要があります。

弱みは、NAND市況への依存度が非常に高いことです。メモリー半導体は価格変動が大きく、好況時には利益が急拡大する一方、不況時には在庫評価や価格下落で利益が急減します。また、スピンオフ直後で上場会社としての実績期間が短く、過去の株価・資本政策を長期で比較しにくい点も注意が必要です。株価は短期間で急騰しているため、好決算でも期待値に届かなければ調整しやすい局面です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、データセンター向けSSDの成長、NAND価格上昇、NBM契約による需要の安定化、そして自社株買いです。会社は第3四半期時点で3件のNBM契約を締結し、その後さらに2件を締結したと説明しています。これが売上の安定性を高め、価格上昇と高付加価値製品のミックス改善が続けば、利益成長がさらに評価される可能性があります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクはNAND市況の反転です。現在の業績は価格上昇とAI向け需要の追い風を強く受けていますが、供給増や需要鈍化で価格が下がると、利益率は急低下する可能性があります。また、KioxiaとのJV依存、顧客集中、急騰後のバリュエーション調整もリスクです。短期で大きく上がった銘柄ほど、決算のハードルも上がります。

業界全体のモメンタム

NAND業界は、AIサーバー、エンタープライズSSD、スマートフォン・PCの高容量化を背景に強いモメンタムがあります。特にAI推論やデータ保存の増加により、HDDだけでなく高速・低遅延のフラッシュストレージ需要が増えています。一方で、メモリー半導体は供給過剰になりやすく、価格サイクルが反転すると業績変動が大きくなる業界です。

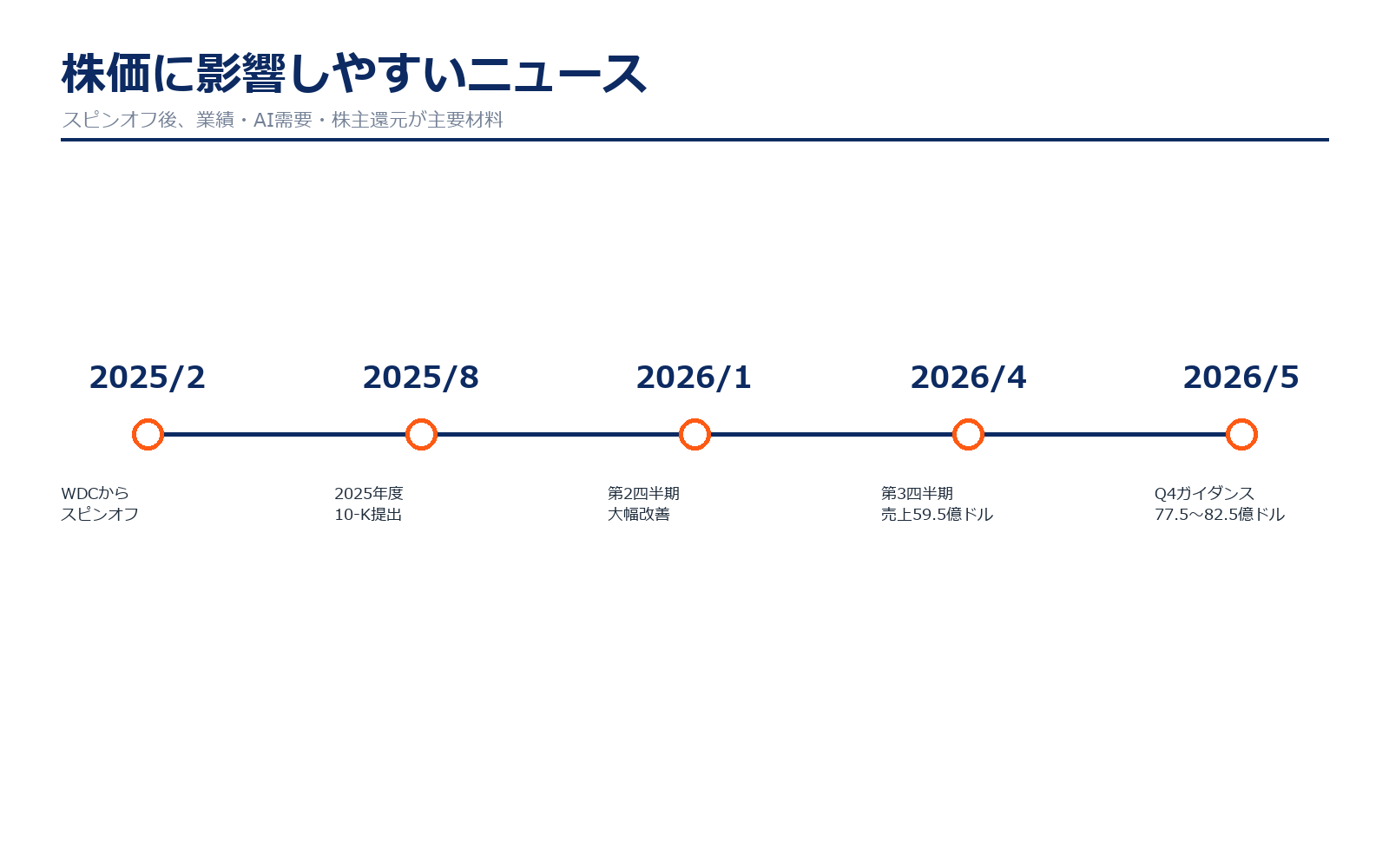

株価に大きな影響を与えたニュース

スピンオフ再上場、2025年度Form 10-K、2026年度第2四半期・第3四半期の大幅な業績改善、第4四半期の強いガイダンスが主要材料です。特に2026年度第3四半期では売上59.5億ドル、Non-GAAP EPS 23.41ドルを示し、さらに第4四半期に売上77.5〜82.5億ドルを見込んだことが、株価評価に大きな影響を与えています。

社長の経歴

CEOはDavid Goeckeler氏です。公式プロフィールによると、Western DigitalのCEOを務め、同社のHDD事業とフラッシュ事業の分離を主導しました。それ以前はCiscoでネットワーキング・セキュリティ事業を率り、Bell Laboratoriesからキャリアを始めています。SanDiskでは、再上場後の独立企業としてNAND・SSD事業をどれだけ高収益化できるかが経営手腕の見どころです。

株主構成

スピンオフ時、Western DigitalはSanDisk株式の19.9%を保有し、その後2025年6月に14.6%相当を債務交換で処分したとForm 10-Kに記載されています。したがって、上場初期はWDC由来の株式売却圧力や需給が株価に影響しやすい構造でした。現在は機関投資家中心の株主構成と考えられますが、詳細な最新保有比率はSEC提出資料で継続確認が必要です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料、SEC資料、公式決算説明資料をまとめています。

決算短信・決算説明資料

年次報告書・SEC提出資料

会社情報・経営陣

※リンク先はSandisk公式IR、SEC公式資料、会社公式ページです。資料名・掲載URLは変更される場合があります。