サイゼリヤ(7581)は、低価格イタリアンを国内外で展開する外食チェーンです。この記事では、株価、業績、セグメント、店舗数、既存店動向、競合比較をまとめて、初心者でも全体像をつかみやすい形に整理します。

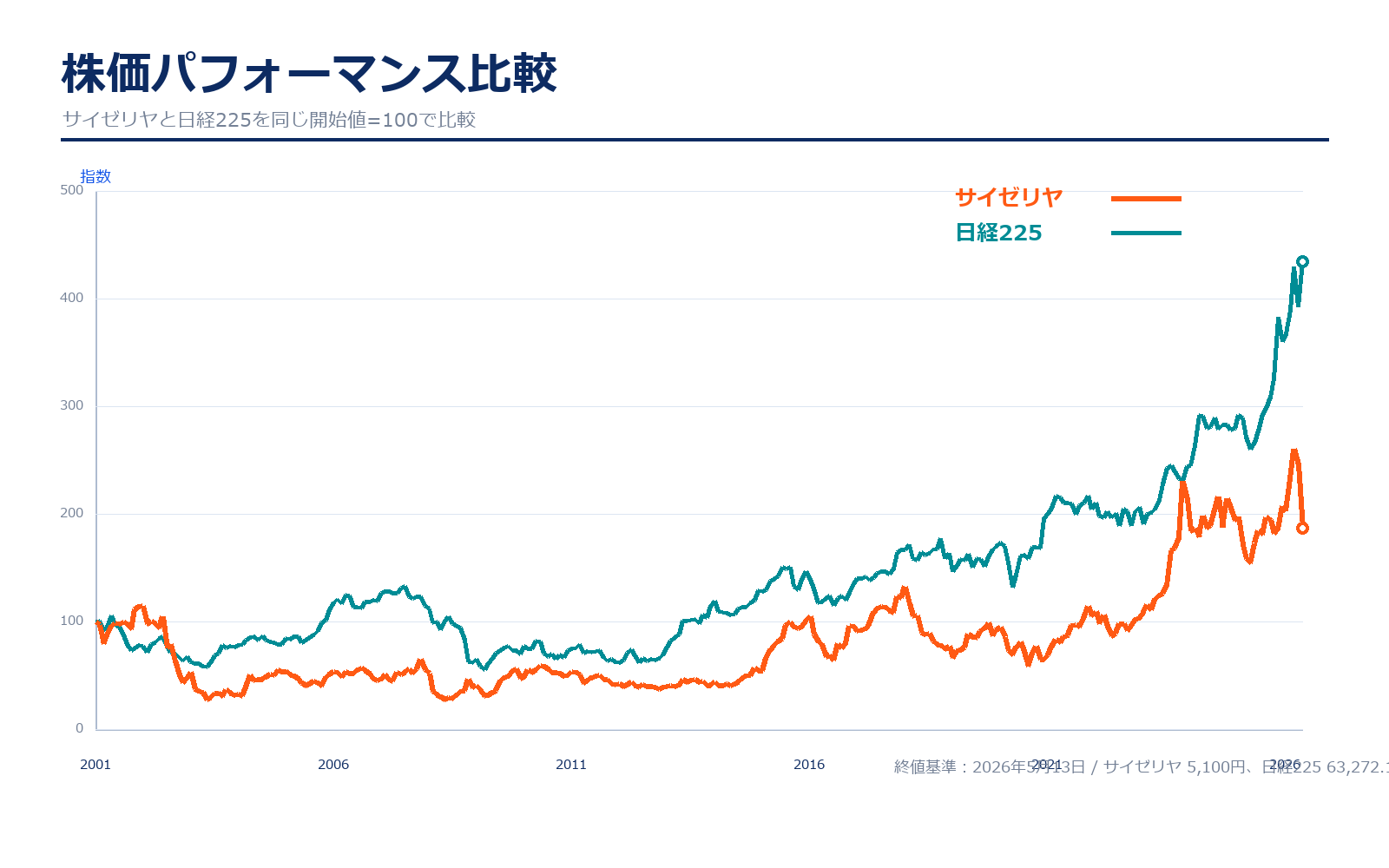

株価パフォーマンス比較

上場来のパフォーマンス(2001年1月4日→2026年5月13日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| サイゼリヤ | 2,699.22円 | 5,100円 | +88.9% | 約189万円 |

| 日経225 | 13,691.49円 | 63,272.11円 | +362.1% | 約462万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月13日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| サイゼリヤ | 2,279.02円 | 5,100円 | +123.8% | 約224万円 |

| 日経225 | 28,084.47円 | 63,272.11円 | +125.3% | 約225万円 |

株価パフォーマンスのポイント解説

サイゼリヤは、低価格外食チェーンでありながら、株価を見る時は国内だけでなくアジア事業を必ず見る必要があります。国内は客数回復と価格維持、海外は店舗数拡大と利益率が焦点です。低価格を守りながら利益を出せるかが、この会社の投資判断の中心です。

サイゼリヤの株価は、上場来で見ると日経225を大きく上回るタイプではなく、外食需要や海外成長期待、原材料費の見通しに左右されながら推移してきました。一方、直近5年ではコロナ禍からの客数回復、既存店売上の伸び、アジア事業の利益貢献が評価され、株価は日経225に近いかやや上回る動きになっています。注目点は、単に店舗数が増えているかではなく、既存店の客数が伸びているか、海外出店が利益を伴っているか、そして食材価格上昇を吸収できるかです。

歴史と成り立ち

創業から現在までの主な出来事と、その時点の時価総額を整理します。上場前は時価総額を「—」としています。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1967年7月 | — | 千葉県市川市本八幡で、創業者の正垣泰彦氏が個人店舗「レストラン サイゼリヤ」を経営開始。 |

| 1973年5月 | — | 多店舗化を視野に、株式会社マリアーヌ商会を設立。イタリアンレストラン「サイゼリヤ」の経営を本格化。 |

| 1977年12月 | — | 第3号店「市川北口店」を開店し、多店舗展開に着手。 |

| 1981年4月 | — | ショッピングセンター第1号店となる「船橋ららぽーとららぐるめ店」を開店。 |

| 1987年4月 | — | 商号を株式会社マリアーノに変更。 |

| 1989年9月 | — | 初のロードサイド店「柏水戸街道店」を開店。郊外型の出店モデルを広げる。 |

| 1992年9月 | — | 商号を株式会社サイゼリヤに変更。 |

| 1994年7月 | — | 通算100店舗目となる「江ノ島店」を開店。 |

| 1998年4月 | 約342億円 | 日本証券業協会に株式を店頭登録。 |

| 1999年7月 | 約626億円 | 東京証券取引所市場第二部へ上場。 |

| 2000年8月 | 約834億円 | 東京証券取引所市場第一部に指定。 |

| 2003年6月 | 約1,182億円 | 上海に上海薩莉亜餐飲有限公司を設立し、海外展開の起点をつくる。 |

| 2008年3月 | 約1,069億円 | 台湾に子会社を設立。 |

| 2008年8月 | 約1,126億円 | 香港に子会社を設立。 |

| 2008年9月 | 約1,087億円 | シンガポールに子会社を設立。 |

| 2011年6月 | 約624億円 | 国内1,000店舗目となる「フォレオ大阪ドームシティ店」を開店。 |

| 2015年6月 | 約1,431億円 | 上海薩莉亜餐飲有限公司が100店舗を達成。 |

| 2019年6月 | 約1,300億円 | 国内外店舗数が1,500店舗を達成。 |

| 2020年7月 | 約1,043億円 | メニュー税込価格の末尾を00円または50円単位に統一。 |

| 2021年4月 | 約1,174億円 | 全店にてキャッシュレス決済を導入。 |

| 2022年4月 | 約1,251億円 | 市場区分の見直しにより、東証プライム市場へ移行。 |

| 2023年11月 | 約2,607億円 | 海外店舗数が500店舗を達成。 |

| 2024年8月 | 約2,499億円 | 全店にてセルフレジを導入。 |

| 2025年5月 | 約2,312億円 | ベトナムにVIETNAM SAIZERIYA CO., LTD.を設立。 |

| 2025年6月 | 約2,626億円 | オーストラリアにレストラン運営子会社を設立。 |

| 2025年7月 | 約2,750億円 | 広州・武漢に子会社を設立し、中国内の展開体制を強化。 |

| 2025年10月 | 約2,670億円 | マレーシアにSAIZERIYA MALAYSIA SDN.BHD.を設立。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2019/8 | 2,536.9円 | 1,240.8億円 | 1,565.3億円 | 6.1% | 25.0倍 | 1.5倍 | 101.50円 |

| 2020/8 | 1,932.1円 | 938.4億円 | 1,268.4億円 | -3.0% | 赤字 | 1.2倍 | -70.80円 |

| 2021/8 | 2,444.5円 | 1,191.9億円 | 1,265.1億円 | -1.8% | 67.3倍 | 1.4倍 | 36.30円 |

| 2022/8 | 2,566.3円 | 1,254.4億円 | 1,442.8億円 | 0.3% | 22.1倍 | 1.3倍 | 115.90円 |

| 2023/8 | 4,533.7円 | 2,218.6億円 | 1,832.4億円 | 3.9% | 42.9倍 | 2.3倍 | 105.60円 |

| 2024/8 | 5,062.6円 | 2,486.3億円 | 2,245.4億円 | 6.6% | 30.4倍 | 2.3倍 | 166.28円 |

| 2025/8 | 5,330.0円 | 2,617.3億円 | 2,567.1億円 | 6.0% | 23.4倍 | 2.2倍 | 227.46円 |

| 直近 2026年5月14日 | 5,160円 | 2,535.0億円 | 2,970.0億円予想 | 6.1%予想 | 21.5倍予想 | 2.0倍 | 240.40円予想 |

主な出典:サイゼリヤ 決算短信、サイゼリヤ DATA FILE、Yahoo!ファイナンス 株価時系列

業績推移のポイント

業績はコロナ禍で大きく落ち込みましたが、その後は客数回復と海外成長で回復しました。重要なのは、売上回復だけでなく営業利益率が戻っているかです。原材料費、人件費、円安が重いなかで、低価格ブランドを維持しながら利益を出せるかがサイゼリヤらしい難しさです。

売上高はコロナ禍でいったん落ち込みましたが、2022年8月期以降は回復がはっきりしています。特に2023年8月期から2025年8月期にかけては、国内の客数回復と海外店舗の伸びが重なり、売上規模は2,500億円台まで拡大しました。営業利益率も2021年8月期の赤字から、2024年8月期には6%台まで戻っています。2026年8月期は売上予想が2,970億円へ上方修正された一方、米価格など食材コストの影響で営業利益予想は18,200百万円に修正されています。つまり、売上の勢いは強いものの、利益率の改善余地が株価評価のカギになります。

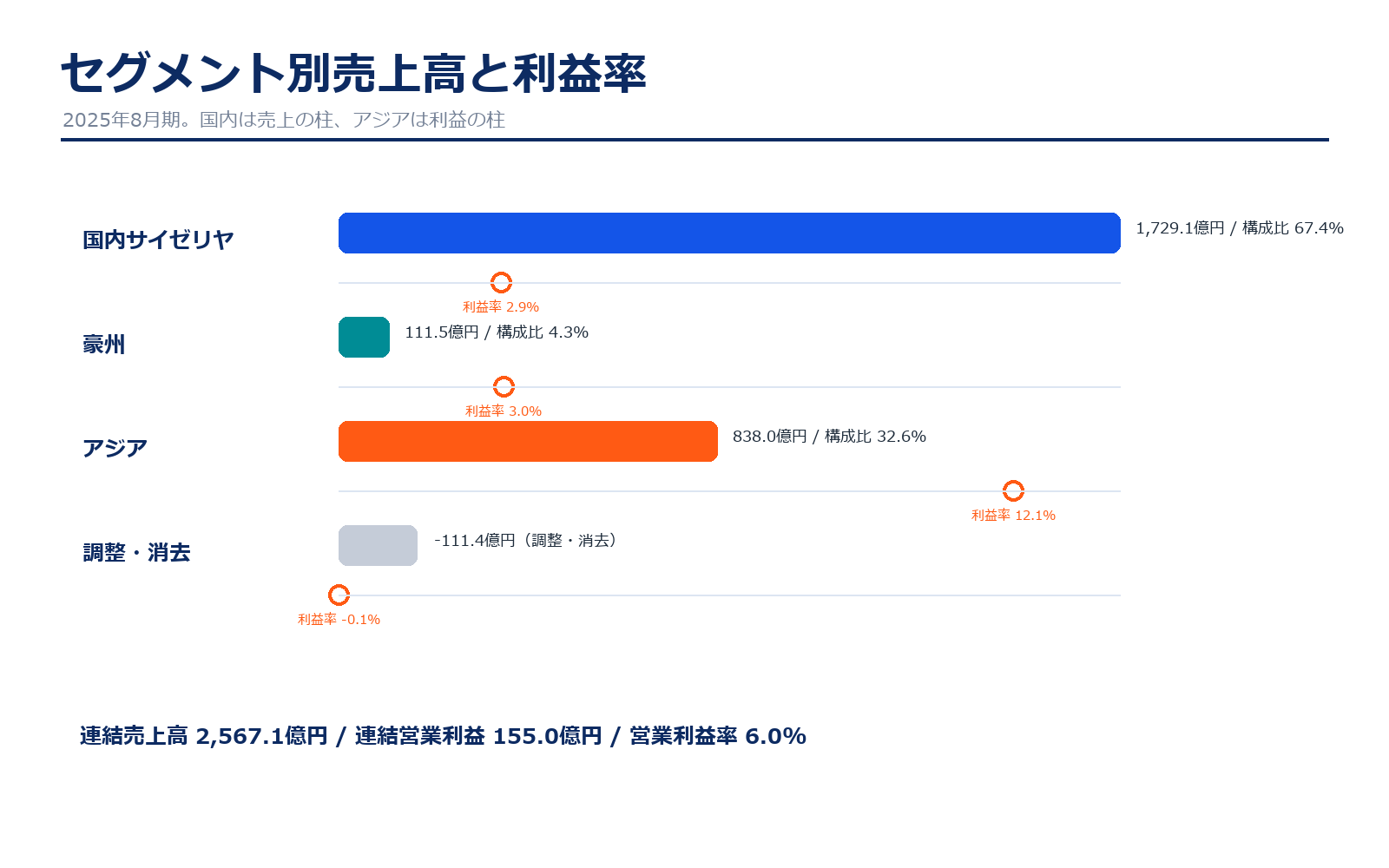

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 国内サイゼリヤ | 1,729.1億円 | 67.4% | 50.3億円 | 2.9% | 国内の主力レストラン事業。既存店の客数回復とメニュー施策が売上を支える。 |

| 豪州 | 111.5億円 | 4.3% | 3.3億円 | 3.0% | 食材の製造・供給を担う海外生産拠点。店舗事業というよりサプライチェーンの土台。 |

| アジア | 838.0億円 | 32.6% | 101.3億円 | 12.1% | 中国、香港、台湾、シンガポールなどの海外店舗。利益率が高い成長ドライバー。 |

| 調整・消去 | -111.4億円 | -4.3% | 0.1億円 | -0.1% | セグメント間取引の消去など。 |

| 連結合計 | 2,567.1億円 | 100.0% | 155.0億円 | 6.0% | セグメント調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

セグメントでは、国内は売上の安定基盤、アジアは成長と利益の柱として見ると分かりやすいです。国内は値上げしにくい分、客数と効率化が重要です。アジアは出店余地が大きく、収益性が高ければ中長期の成長ドライバーになります。

売上の中心は国内サイゼリヤですが、利益面ではアジア事業の存在感が非常に大きくなっています。2025年8月期は国内サイゼリヤが売上の約67%を占める一方、セグメント利益ではアジアが国内を大きく上回りました。これは、海外店舗が増えているだけでなく、利益率も高いことを示します。豪州は店舗事業というより食材の製造・供給を支える役割が強く、サイゼリヤの低価格モデルを裏側から支える存在です。今後は国内の既存店回復を維持しながら、アジアでどれだけ出店と利益を積み上げられるかが成長ストーリーの中心になります。

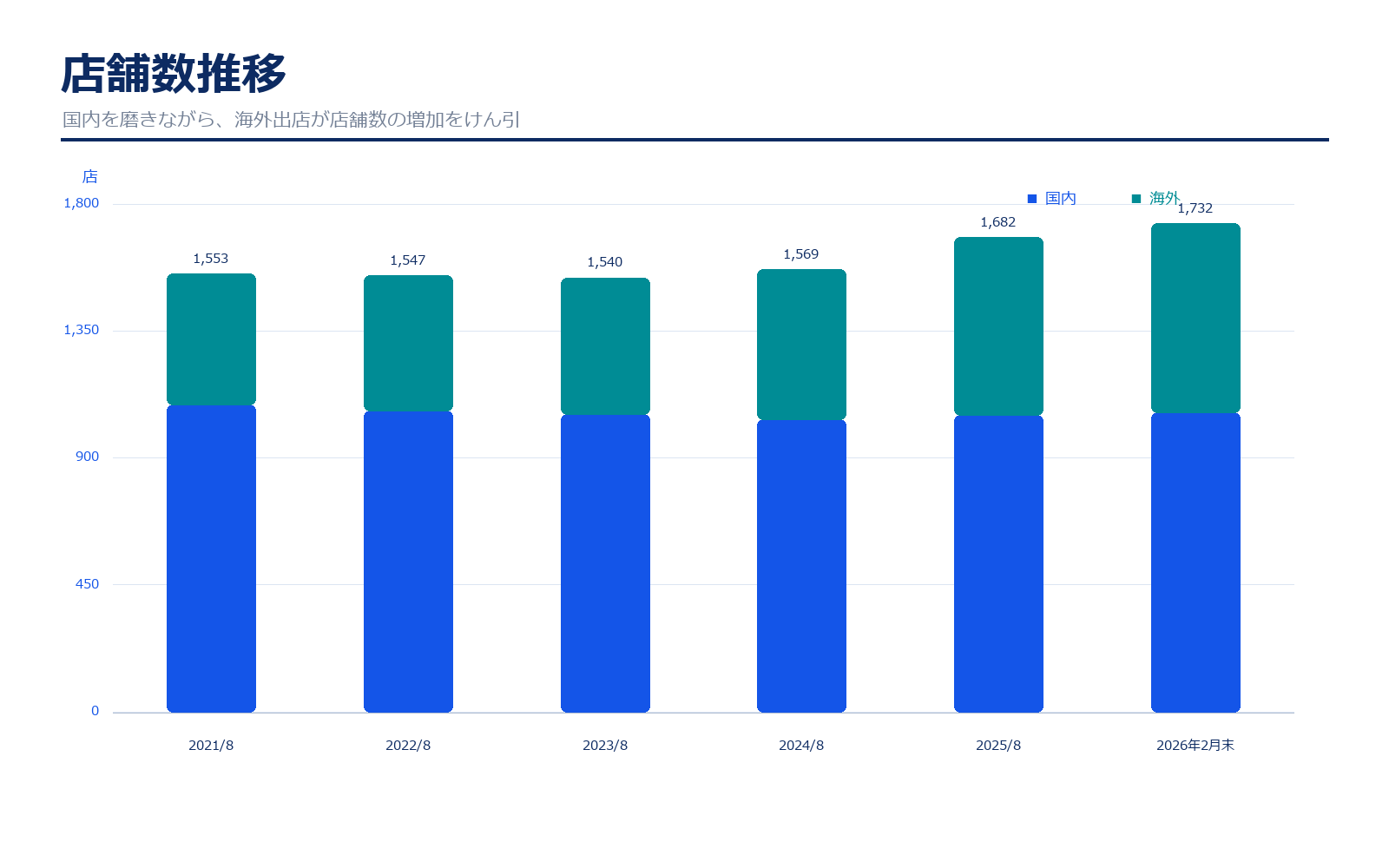

店舗数推移

| 決算期 | 総店舗数 | 国内店舗数 | 海外店舗数 |

|---|---|---|---|

| 2021/8 | 1,553店(新規119)(撤退83) | 1,089店(新規41)(撤退41) | 464店(新規78)(撤退42) |

| 2022/8 | 1,547店(新規90)(撤退96) | 1,069店(新規36)(撤退56) | 478店(新規54)(撤退40) |

| 2023/8 | 1,540店(新規70)(撤退77) | 1,055店(新規19)(撤退33) | 485店(新規51)(撤退44) |

| 2024/8 | 1,569店(新規100)(撤退71) | 1,038店(新規14)(撤退31) | 531店(新規86)(撤退40) |

| 2025/8 | 1,682店(新規151)(撤退38) | 1,053店(新規28)(撤退13) | 629店(新規123)(撤退25) |

| 直近 2026年2月末 | 1,732店(新規79)(撤退29) | 1,062店(新規17)(撤退8) | 670店(新規62)(撤退21) |

店舗計画のポイント

店舗数は国内より海外の伸びを重視したい会社です。国内は成熟市場で、既存店の効率化や客数回復が中心です。海外は中国・アジアでの出店余地があり、現地で低価格イタリアンのモデルが通用し続けるかが焦点です。

サイゼリヤの店舗数を見ると、国内と海外でかなり違う動きになっています。国内は1,000店を超える大きな基盤がありますが、近年は新規出店だけで一気に増やすというより、立地の見直し、閉店、セルフレジやDX導入を含めた店舗運営の改善が中心です。2022年8月期から2024年8月期にかけては国内店舗数が減少しており、無理に数を追う局面ではなかったことが分かります。一方で2025年8月期は国内も新規28店、撤退13店となり、再び純増に転じています。

成長ドライバーとして目立つのは海外です。海外店舗は2021年8月期の464店から、2025年8月期には629店、2026年2月末には670店まで増えました。特にアジアはセグメント利益率が高く、単なる店舗数拡大ではなく、利益を伴う出店余地がある点が魅力です。会社沿革でも、2025年にベトナム、マレーシア、中国の広州・武漢などで子会社設立が続いており、海外展開をさらに広げる姿勢が見えます。

ただし、店舗数だけを見ればよいわけではありません。国内は成熟市場のため、既存店売上、客数、客単価、原材料費、人件費を合わせて見る必要があります。新規出店が増えていても、既存店の客数が落ちたり、価格改定だけで売上を作ったりしている場合は注意が必要です。サイゼリヤの場合、直近では既存店客数も伸びており、店舗数拡大と既存店回復が同時に進んでいる点はプラス材料です。一方で撤退も毎年発生しているため、出店余地のある地域へ入れ替えながら、収益性の低い店舗を整理していると見るのが自然です。

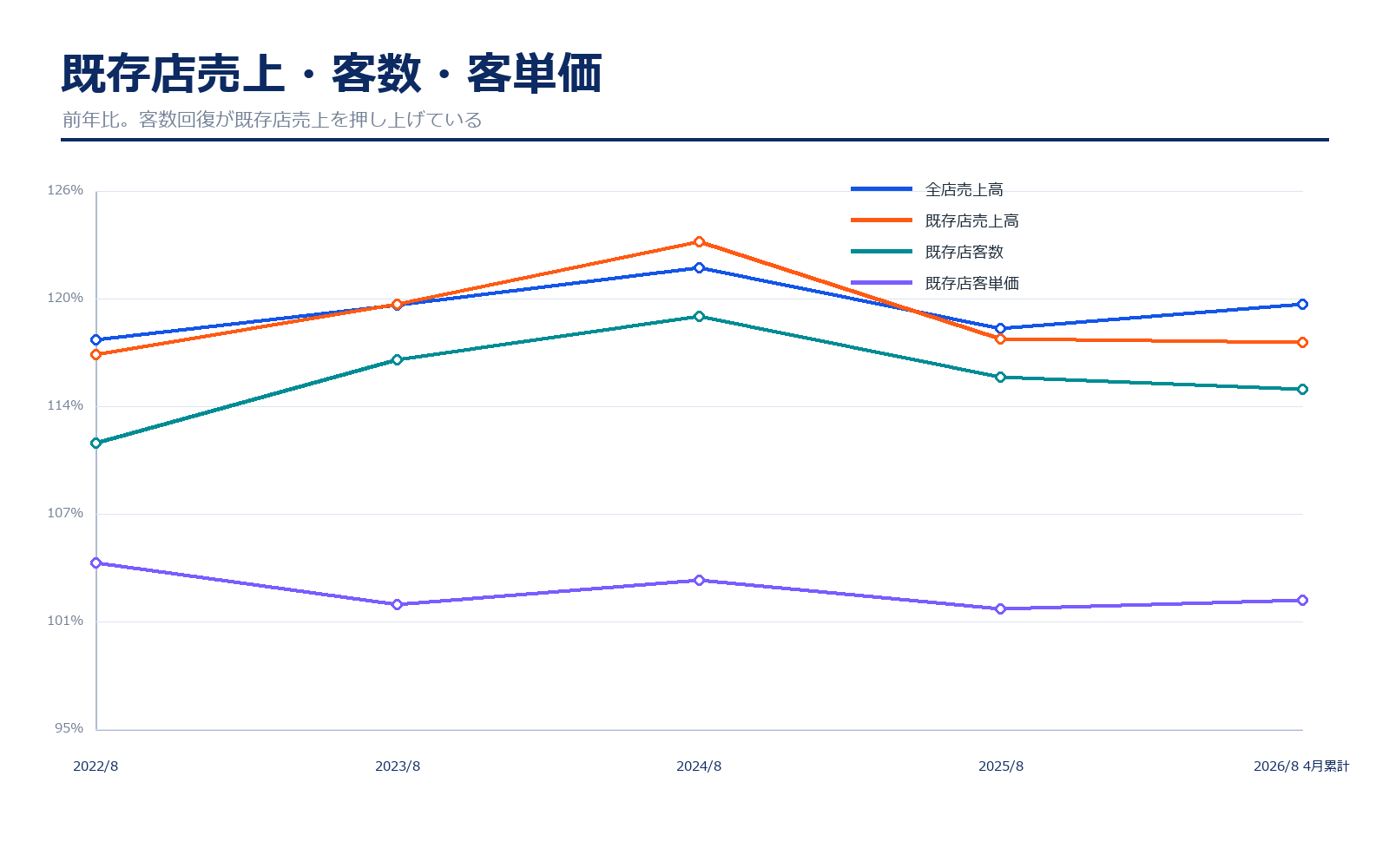

既存店売上・客数・客単価

| 決算期 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 2022/8 | 117.4% | 116.6% | 111.5% | 104.6% |

| 2023/8 | 119.4% | 119.5% | 116.3% | 102.2% |

| 2024/8 | 121.6% | 123.1% | 118.8% | 103.6% |

| 2025/8 | 118.1% | 117.5% | 115.3% | 101.9% |

| 直近 2026/8 4月累計 | 119.5% | 117.3% | 114.6% | 102.4% |

既存店動向のポイント

既存店売上は2022年8月期以降、確認できる通期計ではすべて前年比プラスです。特に重要なのは、客単価だけでなく客数も伸びている点です。2024年8月期は既存店売上高123.1%、既存店客数118.8%と、値上げだけではなく来店客数の回復が売上を押し上げました。2025年8月期も既存店売上高117.5%、客数115.3%と強く、2026年8月期4月累計でも既存店売上高117.3%、客数114.6%と勢いが続いています。

客単価は101〜104%台で推移しており、極端な単価依存ではありません。これは低価格ブランドとしての魅力を維持しながら、メニュー施策や店舗体験改善で客数を増やしている状態と見られます。一方で、会社は2026年8月期の業績予想修正で米価格など食材価格上昇の影響を説明しており、客数が好調でも粗利益率が下がるリスクがあります。国内主力ブランドの実力を見るうえでは、既存店売上だけでなく、客数と利益率が同時に維持できているかを確認する必要があります。

同業他社・類似企業

| 項目 | サイゼリヤ | すかいらーくHD | ゼンショーHD | 日本マクドナルドHD | ロイヤルHD |

|---|---|---|---|---|---|

| 証券コード | 7581 | 3197 | 7550 | 2702 | 8179 |

| 時価総額 | 2,535.0億円 | 7,700.0億円 | 12,900.0億円 | 8,200.0億円 | 1,400.0億円 |

| 売上規模 | 2,970.0億円予想 | 4,850.0億円予想 | 12,235.0億円予想 | 4,410.0億円予想 | 1,730.0億円予想 |

| 営業利益率 | 6.1%予想 | 7.0%予想 | 6.7%予想 | 10.5%予想 | 5.5%予想 |

| PER | 21.5倍 | 33.4倍 | 25.0倍 | 32.1倍 | 23.7倍 |

| PBR | 2.0倍 | 3.4倍 | 3.7倍 | 3.9倍 | 2.5倍 |

| ROE | 9.4% | 10.3% | 14.7% | 12.2% | 10.5% |

強み

強みは、低価格でも一定の品質を出せる商品設計と店舗運営です。消費者の節約志向が強い時ほど、サイゼリヤの価格訴求は効きやすいです。さらに海外で同じモデルを展開できれば、国内成熟を補う成長余地があります。

サイゼリヤの強みは、低価格でも一定の利益を出せる運営力と、海外アジア事業の利益貢献です。国内ではブランド認知が高く、客数の回復が既存店売上を押し上げています。競合と比べると売上規模はゼンショーHDやすかいらーくHDほど大きくありませんが、アジア事業の利益率が高く、海外展開が単なる夢物語ではなく実績として数字に出ている点が魅力です。PERやPBRも、急成長外食銘柄としては極端に高すぎる水準ではなく、売上成長と利益率回復が続けば評価余地があります。

弱み

弱みは、価格を上げにくいことです。低価格ブランドとしての魅力が強い反面、原材料費や人件費が上がった時に価格転嫁しにくいです。客数が伸びてもコスト上昇を吸収できなければ利益率は上がりません。

弱みは、低価格モデルであるほど原材料費、人件費、為替の影響を受けやすいことです。2026年8月期は売上予想を上方修正した一方で、米価格などの影響により利益予想は下方修正されました。つまり、客数が増えても粗利益率が下がると、株価にはマイナス材料になります。また国内は成熟度が高く、店舗数だけで成長する余地は限定的です。海外は成長ドライバーですが、中国や東南アジアの景気、為替、現地競争、出店スピードの管理が課題になります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

株価上昇につながる材料は、国内既存店の客数増、アジア事業の高利益率維持、海外店舗数の拡大、セルフレジやDXによる店舗運営効率化です。特に、国内で客数が伸びたまま利益率が改善し、海外アジアが店舗数と利益を同時に増やせると、現在のPER水準を正当化しやすくなります。2026年8月期は売上予想が上方修正されており、需要面の強さは確認できます。今後は、食材高をどこまで吸収できるか、アジア事業がどれだけ連結利益を押し上げるかが上昇余地の中心です。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、売上が伸びても利益が伸びないことです。サイゼリヤは低価格ブランドのため、価格転嫁を急ぎすぎると客数への影響が出やすく、逆に価格を抑えすぎると原材料費や人件費の上昇を吸収しにくくなります。2026年8月期の修正予想でも、米価格などの食材価格上昇が利益面の重荷として説明されています。海外では出店余地がある一方、現地競争、為替、店舗運営の標準化がうまく進まない場合には、期待先行の株価が調整する可能性があります。

業界全体のモメンタム

外食業界全体では、人流回復、インバウンド、価格改定、キャッシュレス・セルフレジ化が追い風です。一方で、食材費、人件費、光熱費の上昇は継続的な圧迫要因です。消費者は節約志向を強めつつも、手ごろな価格で外食を楽しみたいニーズは根強く、サイゼリヤのような低価格・高回転モデルには需要が向きやすい環境です。ただし、低価格業態ほどコスト上昇を利益に反映しにくいため、業界モメンタムは「売上には追い風、利益率には逆風もある」と見るのがよさそうです。

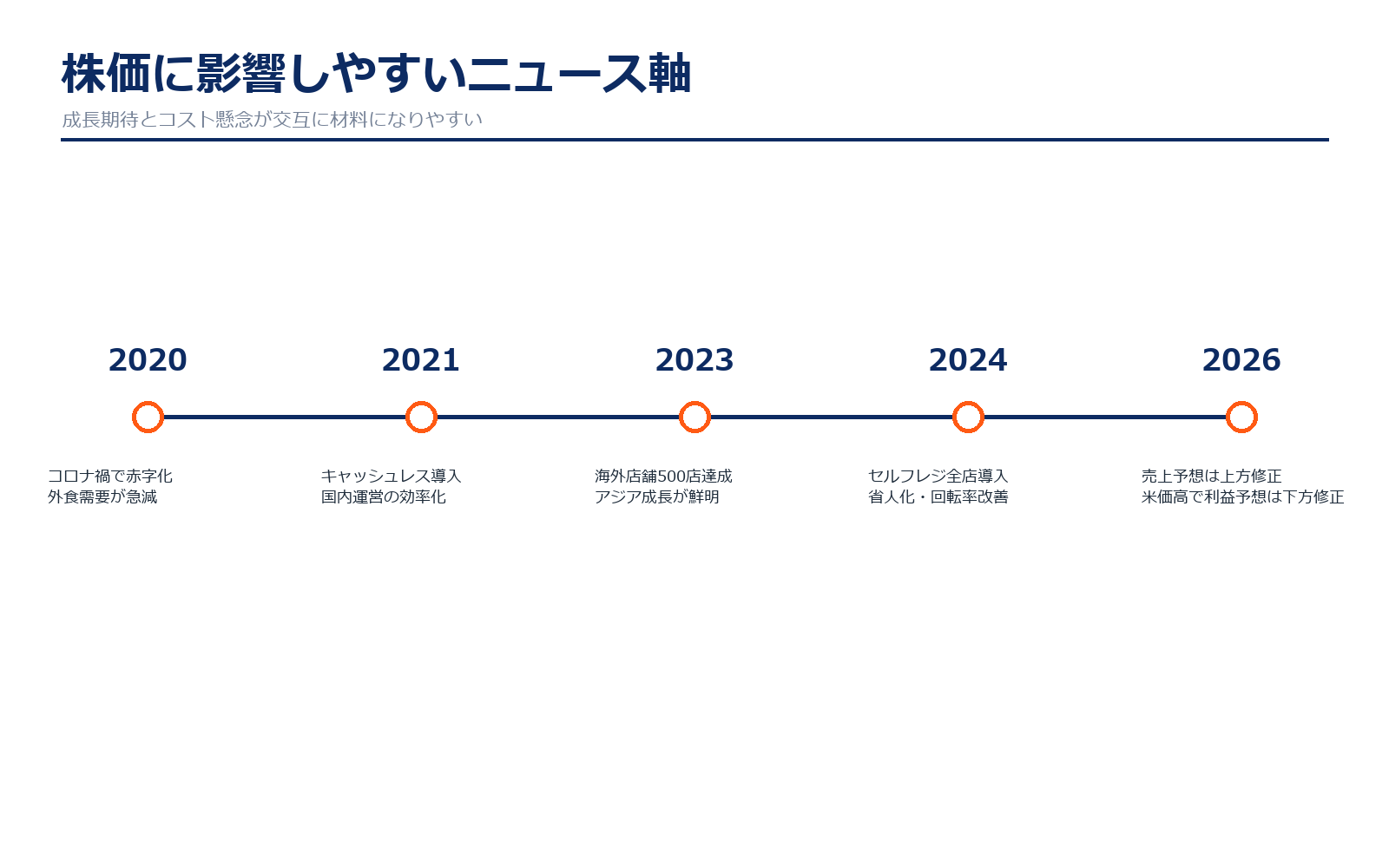

株価に大きな影響を与えたニュース

近年の株価材料としては、コロナ禍による赤字化、その後の既存店回復、海外店舗500店達成、セルフレジ全店導入、2026年8月期の業績予想修正が挙げられます。特に2026年8月期第2四半期では、売上予想を上方修正した一方、食材価格上昇により営業利益予想を下方修正しました。これは投資家にとって、需要の強さとコストリスクを同時に示すニュースです。

社長の経歴

サイゼリヤの代表取締役社長は松谷秀治氏です。公式会社概要では、代表取締役会長に創業者の正垣泰彦氏、代表取締役社長に松谷秀治氏が記載されています。サイゼリヤは創業者色の強い企業でありながら、現在は国内店舗のDX、セルフレジ導入、海外展開、食材供給体制の強化を進める段階にあります。社長の役割を見るうえでは、短期の値上げ判断だけでなく、低価格ブランドを保ちながら、どれだけ店舗運営を効率化し、海外の成長を利益につなげられるかが重要です。

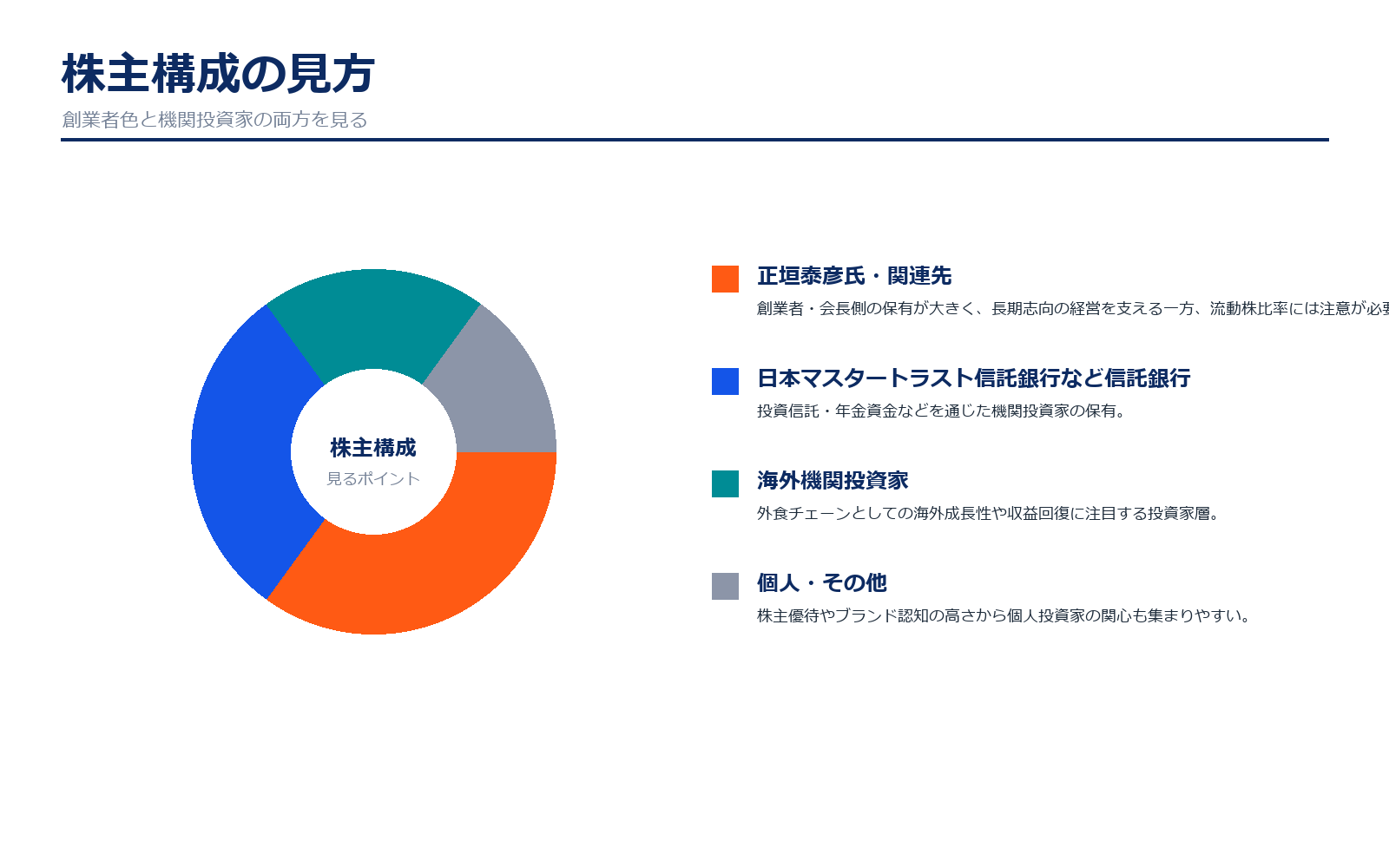

株主構成

サイゼリヤは創業者である正垣泰彦氏の存在感が大きい企業です。創業者・経営陣に近い株主が一定の保有をしている会社は、短期利益よりも長期的な事業モデルを重視しやすい一方、外部株主の意見がどの程度経営に反映されるかを見る必要があります。また、信託銀行や海外機関投資家の保有もあり、業績回復や海外成長の見方によって株価が動きやすい面があります。株主構成を見るときは、創業者色、機関投資家比率、自己株式、外国人投資家の動向をセットで確認したいところです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、月次情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- 2026年8月期 第2四半期 決算短信

- 2026年8月期 第2四半期 決算説明資料

- 2025年8月期 決算短信

- 2025年8月期 決算説明資料

- 2024年8月期 決算短信

- 2024年8月期 決算説明資料

- 2023年8月期 決算短信

- 2022年8月期 決算短信

- 2021年8月期 決算短信

有価証券報告書

月次情報・店舗数資料

ファクトブック・その他資料

※リンク先はサイゼリヤ公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。