ニトリホールディングス(9843)は、家具・インテリア用品を中心に、商品企画、製造、物流、店舗、通販までを一体で運営する小売グループです。国内ではニトリ、デコホーム、島忠などを展開し、海外では台湾、中国大陸、東南アジアなどへ出店を進めています。この記事では、株価、業績、セグメント、店舗数、既存店動向、競合比較を整理します。

株価パフォーマンス比較

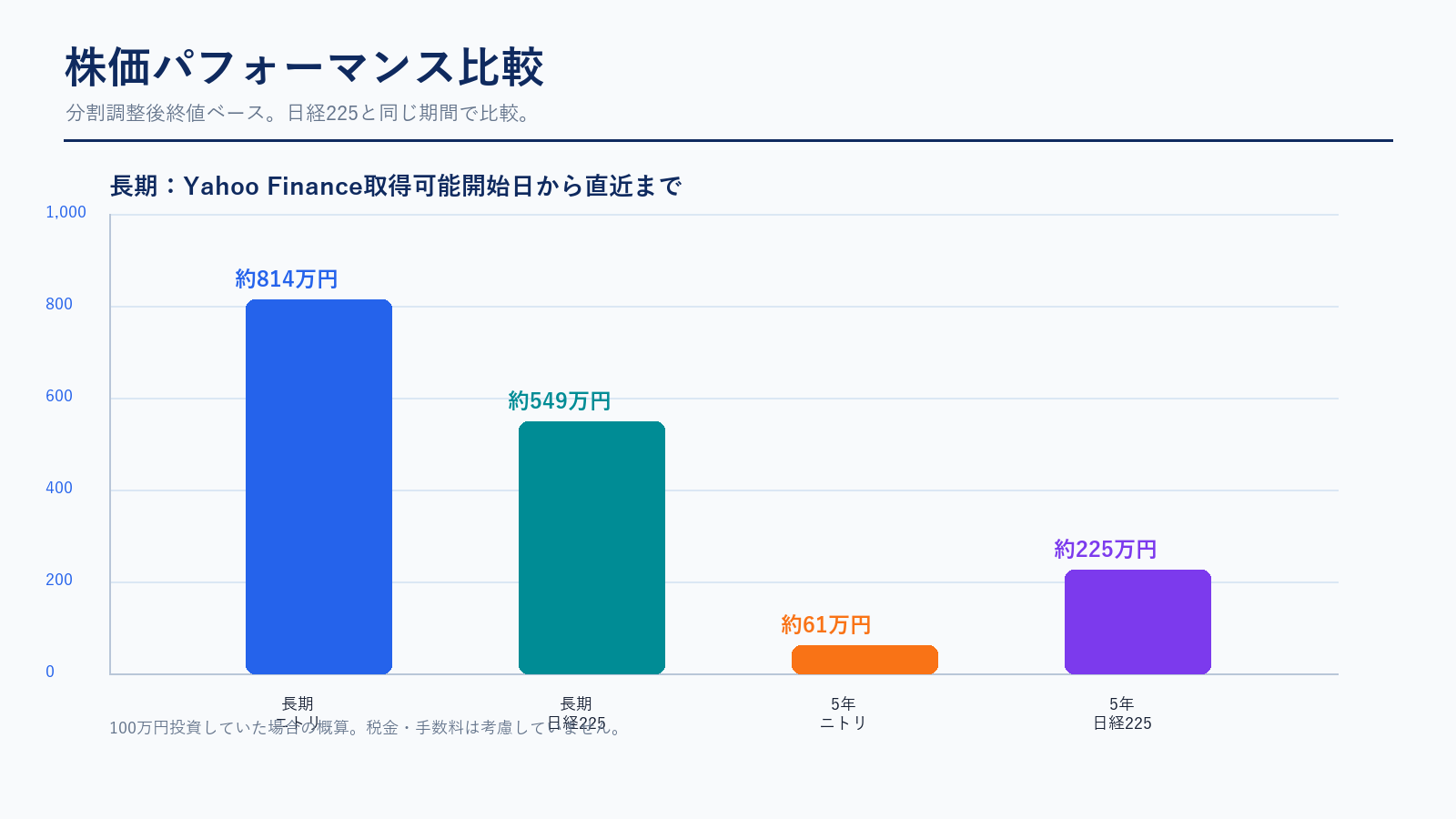

上場来のパフォーマンス(2005-01-04→2026-05-14/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ニトリHD | 278.1円 | 2,265円 | +714.4% | 約814万円 |

| 日経225 | 11,517.75円 | 63,272.11円 | +449.3% | 約549万円 |

直近5年のパフォーマンス(2021-05-14→2026-05-14/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ニトリHD | 3,728.2円 | 2,265円 | -39.2% | 約61万円 |

| 日経225 | 28,084.47円 | 63,272.11円 | +125.3% | 約225万円 |

株価パフォーマンスのポイント解説

深掘りすると、ニトリの株価は「長期では勝ち組、直近では出遅れ」という二面性があります。長期では製造物流小売モデル、全国出店、商品開発力が評価されてきました。一方、直近5年では円安、物流費、人件費、家具需要の反動、島忠統合の重さが株価を抑えています。ここで大事なのは、株価下落を単なる割安と見るのではなく、利益率が本当に底打ちしたのかを確認することです。

次の決算で見るべき点は、国内既存店の客数、粗利率、販管費率、海外店舗の赤字縮小、島忠の収益改善です。ニトリは円高になると仕入れ面で追い風を受けやすいですが、為替だけで株価が戻るわけではありません。商品価格、在庫回転、客数、EC、海外出店が同時に改善して初めて、再成長ストーリーが強くなります。

ニトリは長期で見ると大きく上昇していますが、直近5年では日経225に大きく劣後しています。コロナ後の巣ごもり需要の反動、家具・インテリア需要の鈍化、円安や物流費、人件費の上昇が評価を抑えた形です。一方で、2026年3月期は減収でも営業増益となり、利益率が回復しました。今後の株価を見るうえでは、国内既存店の客数回復と、海外出店・島忠改善がどこまで利益成長に戻るかが重要です。

歴史と成り立ち

創業から現在までの主な出来事と、その時点の時価総額を整理します。上場前や株価データが確認できない期間は「—」または「要確認」としています。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1967年12月 | — | 札幌市で「似鳥家具店」を創業。 |

| 1972年3月 | — | 家具販売を目的として「似鳥家具卸センター株式会社」を設立。 |

| 1980年8月 | — | 札幌市手稲区に自動立体倉庫を新設し、物流センターを移転。 |

| 1986年7月 | — | 社名を株式会社ニトリに変更。 |

| 1989年9月 | — | 札幌証券取引所に株式を上場。 |

| 2002年10月 | 要確認 | 東京証券取引所市場第一部に株式を上場。 |

| 2004年3月 | 約1,566億円 | 中国に現地法人を設立し、調達・製造網の強化を進める。 |

| 2007年5月 | 約2,613億円 | 台湾に現地法人を設立。海外小売展開の土台を作る。 |

| 2010年8月 | 約3,211億円 | 持株会社体制へ移行し、社名を株式会社ニトリホールディングスに変更。 |

| 2014年10月 | 約7,158億円 | 中国大陸に「NITORI」ブランドで初出店。 |

| 2021年1月 | 約2兆1,781億円 | 株式会社島忠を子会社化。家具・ホームセンター領域を拡大。 |

| 2022年4月 | 約1兆8,774億円 | 東京証券取引所の市場再編によりプライム市場へ移行。 |

| 2025年10月 | 約1兆4,225億円 | 普通株式1株につき5株の株式分割を実施。 |

| 2026年5月 | 約1兆2,800億円 | 2026年3月期は減収ながら営業増益。2027年3月期も増収増益予想を発表。 |

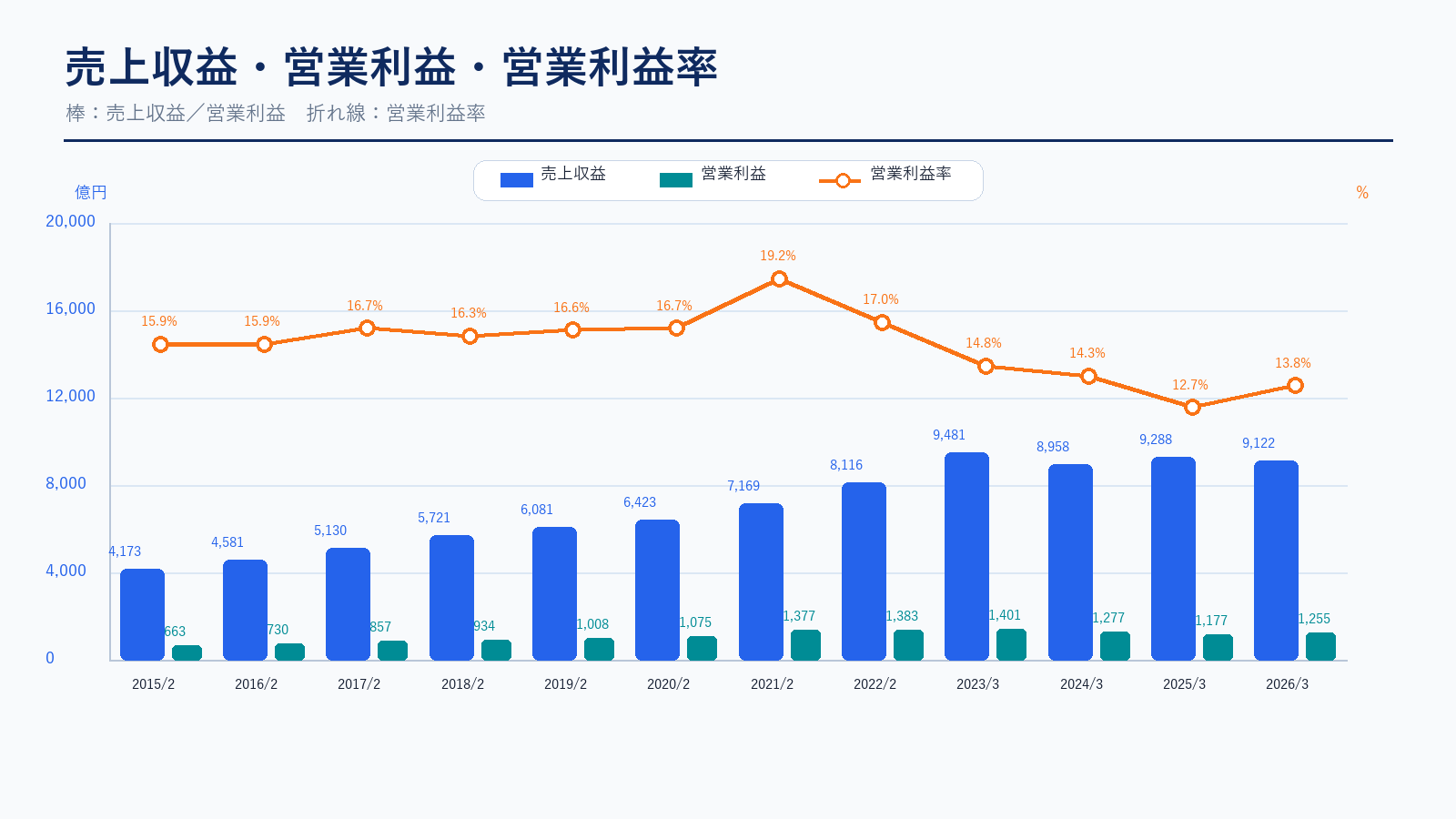

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2015/2 | 1,459.8円 | 8,248.9億円 | 4,172.9億円 | 15.9% | 要確認 | 要確認 | 要確認 |

| 2016/2 | 1,608.5円 | 9,088.8億円 | 4,581.4億円 | 15.9% | 要確認 | 要確認 | 要確認 |

| 2017/2 | 2,442.8円 | 13,803.5億円 | 5,129.6億円 | 16.7% | 要確認 | 要確認 | 要確認 |

| 2018/2 | 3,382.7円 | 19,114.1億円 | 5,720.6億円 | 16.3% | 要確認 | 要確認 | 要確認 |

| 2019/2 | 2,624.2円 | 14,828.5億円 | 6,081.3億円 | 16.6% | 要確認 | 要確認 | 要確認 |

| 2020/2 | 2,847.6円 | 16,090.6億円 | 6,422.7億円 | 16.7% | 要確認 | 要確認 | 要確認 |

| 2021/2 | 3,801.9円 | 21,482.7億円 | 7,169.0億円 | 19.2% | 23.3倍 | 3.3倍 | 163.40円 |

| 2022/2 | 3,323.4円 | 18,779.0億円 | 8,115.8億円 | 17.0% | 19.4倍 | 2.6倍 | 171.34円 |

| 2023/3 | 3,099.2円 | 17,512.4億円 | 9,480.9億円 | 14.8% | 18.4倍 | 2.1倍 | 168.38円 |

| 2024/3 | 4,575.9円 | 25,856.6億円 | 8,958.0億円 | 14.3% | 29.9倍 | 2.9倍 | 153.12円 |

| 2025/3 | 2,932.6円 | 16,571.0億円 | 9,288.3億円 | 12.7% | 20.1倍 | 1.8倍 | 146.08円 |

| 2026/3 | 2,517.5円 | 14,225.3億円 | 9,122.5億円 | 13.8% | 15.9倍 | 1.4倍 | 158円 |

| 直近 2026年5月14日 | 2,265円 | 12,798.5億円 | 9,570.0億円予想 | 13.6%予想 | 14.1倍予想 | 1.3倍 | 161.05円予想 |

主な出典:ニトリHD 主要財務指標、2026年3月期 決算短信(IFRS)、Yahoo!ファイナンス 株価時系列

業績推移のポイント

ニトリの業績は、売上規模だけで見ると安定成長に見えますが、投資判断では営業利益率の変化が重要です。かつては高い利益率を維持していましたが、円安、物流費、人件費、島忠統合、海外投資で利益率が落ちました。最近は減収でも営業増益となる局面があり、ここが反転の入口かどうかが焦点です。

小売業では、売上が伸びても値下げや販促で粗利が落ちると利益は伸びません。ニトリの場合、SPA型の強みは商品企画から物流までを自社で管理できることです。したがって、粗利率の回復、在庫の適正化、物流効率、店舗運営費の抑制が確認できれば、株価の見方は変わります。

ニトリの業績は、2021年2月期の高い利益率をピークに、2023年3月期以降は円安、物流費、人件費、耐久消費財需要の弱さに押されました。ただし、2026年3月期は売上収益が9,122.5億円と減収になった一方、営業利益は1,255.3億円へ増加し、営業利益率も13.8%へ改善しています。株価面ではPERが10倍台前半まで下がっており、過去の高成長株としての評価から、利益回復を確認する局面に移っています。重要なのは売上の再加速で、単なるコスト改善だけではなく、商品開発と既存店客数の回復が続くかを見たいところです。

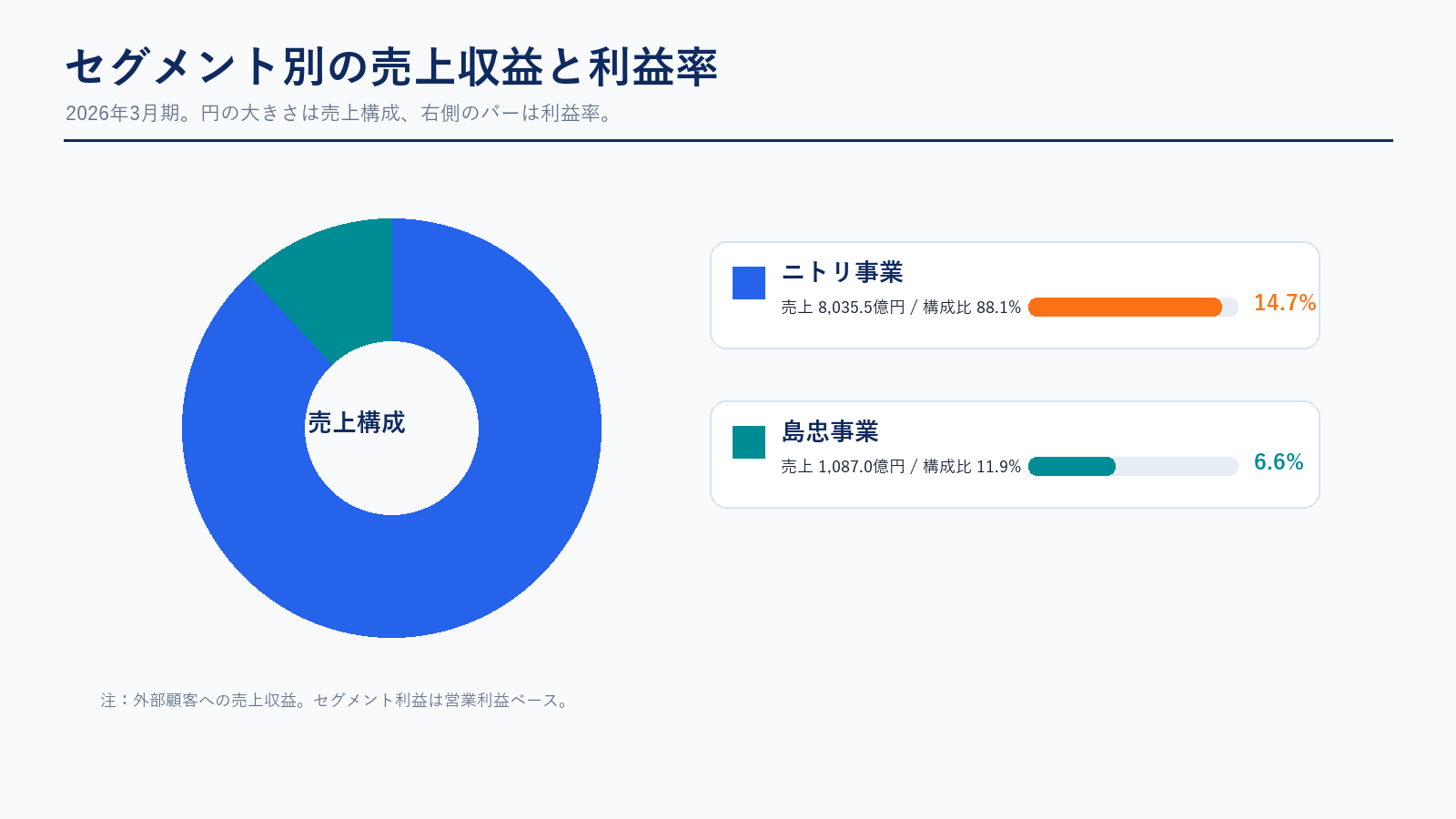

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| ニトリ事業 | 8,035.5億円 | 88.1% | 1,183.8億円 | 14.7% | ニトリ、デコホーム、Nプラス、通販、海外事業などを含む主力セグメント。 |

| 島忠事業 | 1,087.0億円 | 11.9% | 72.1億円 | 6.6% | ホームセンター・家具を扱う島忠、ホームズ。利益が黒字回復。 |

| 連結合計 | 9,122.5億円 | 100.0% | 1,255.3億円 | 13.8% | セグメント調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

ニトリは国内ニトリ事業が収益の柱ですが、今後の成長余地は海外と島忠の改善にあります。国内は成熟しているため、店舗数を増やすだけで高成長を続けるのは難しく、既存店売上と利益率の改善が重要です。海外はまだ投資段階ですが、成功すれば長期の成長ドライバーになります。

セグメントを見る時は、売上構成比よりも利益貢献を重視した方が分かりやすいです。海外売上が増えても赤字なら短期利益にはマイナスです。一方、国内で粗利率が戻り、島忠の収益性が改善し、海外赤字が縮小すれば、全体の営業利益率は大きく改善します。

ニトリ事業が売上の約88%を占める主力で、国内ニトリ・デコホーム・通販・海外店舗を含むグループの中核です。2026年3月期はニトリ事業の売上が微減、島忠事業も減収でしたが、島忠はセグメント利益が黒字へ改善しました。つまり今の論点は「売上成長の勢い」よりも「利益率の立て直し」にあります。ニトリ本体は商品開発の遅れを課題として明示しており、会社は商品部体制の変更、原価低減、新規サプライヤー開拓、商品パッケージ小型化などで改善を狙っています。セグメント別には、ニトリ事業の客数回復と、島忠の収益改善が同時に進むかが見どころです。

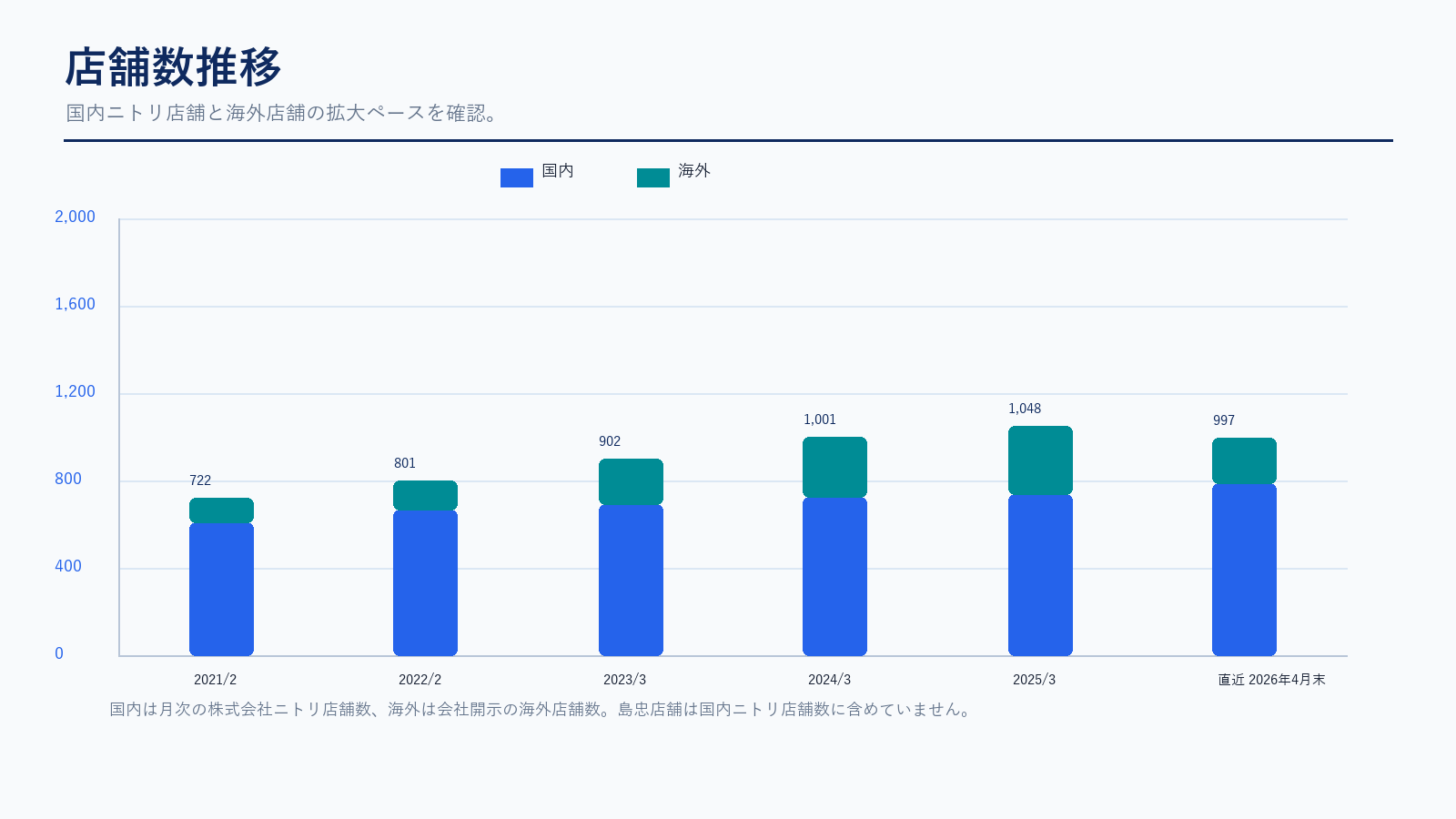

店舗数推移

| 決算期 | 総店舗数 | 国内店舗数 | 海外店舗数 |

|---|---|---|---|

| 2021/2 | 722店(新規記載なし)(撤退記載なし) | 607店 | 115店 |

| 2022/2 | 801店(新規記載なし)(撤退記載なし) | 665店 | 136店 |

| 2023/3 | 902店(新規記載なし)(撤退記載なし) | 690店 | 212店 |

| 2024/3 | 1,001店(新規記載なし)(撤退記載なし) | 727店 | 274店 |

| 2025/3 | 1,048店(新規国内39・海外記載なし)(撤退国内31・海外記載なし) | 738店 | 310店 |

| 直近 2026年4月末 | 997店(新規国内11・海外2)(撤退国内2・海外1) | 787店 | 210店 |

店舗計画のポイント

店舗数は国内だけでなく海外の出店ペースを見る必要があります。国内は大型店、デコホーム、島忠、ECを組み合わせて効率を高める段階です。単純な出店余地は昔ほど大きくないため、既存店の客数回復、店舗面積の使い方、商品ミックスの改善が大事です。

海外は成長余地が大きい一方、現地の家賃、人件費、物流網、商品嗜好に合わせる必要があります。ニトリの強みである製造物流小売モデルが海外でも通用するかが最大の論点です。店舗数が増えても赤字が拡大するなら評価されにくく、出店と利益率改善が同時に進むかを見たい銘柄です。

店舗数を見ると、国内ニトリは成熟期に入りつつあります。国内の店舗数は増えていますが、2026年3月期の国内既存店客数は92.8%まで落ちており、単純に店を増やせば売上が伸びる局面ではありません。会社も客数減の要因として、デザイン・機能・価格競争力に優れた新商品の開発や、適時の商品提案が十分ではなかったことを認めています。したがって国内では大型店をただ増やすより、デコホームやNプラスのような小型・専門業態、通販、既存店の商品力改善が重要です。

一方、海外はまだ出店余地があります。2026年4月末時点で海外店舗は210店で、台湾、中国大陸、マレーシア、シンガポール、タイ、香港、韓国、ベトナム、フィリピン、インドネシア、インドへ広がっています。国内人口が減るなかで、長期の成長ドライバーは海外店舗とサプライチェーンの組み合わせになりやすいです。ただし海外は出店初期の費用、現地競争、物流網構築の負担もあるため、店舗数だけでなく利益率も一緒に見る必要があります。新規出店と撤退のバランスでは、国内は出店と退店を繰り返しながら立地の入れ替えを進め、海外は国・地域を増やして成長余地を探っている段階と見られます。

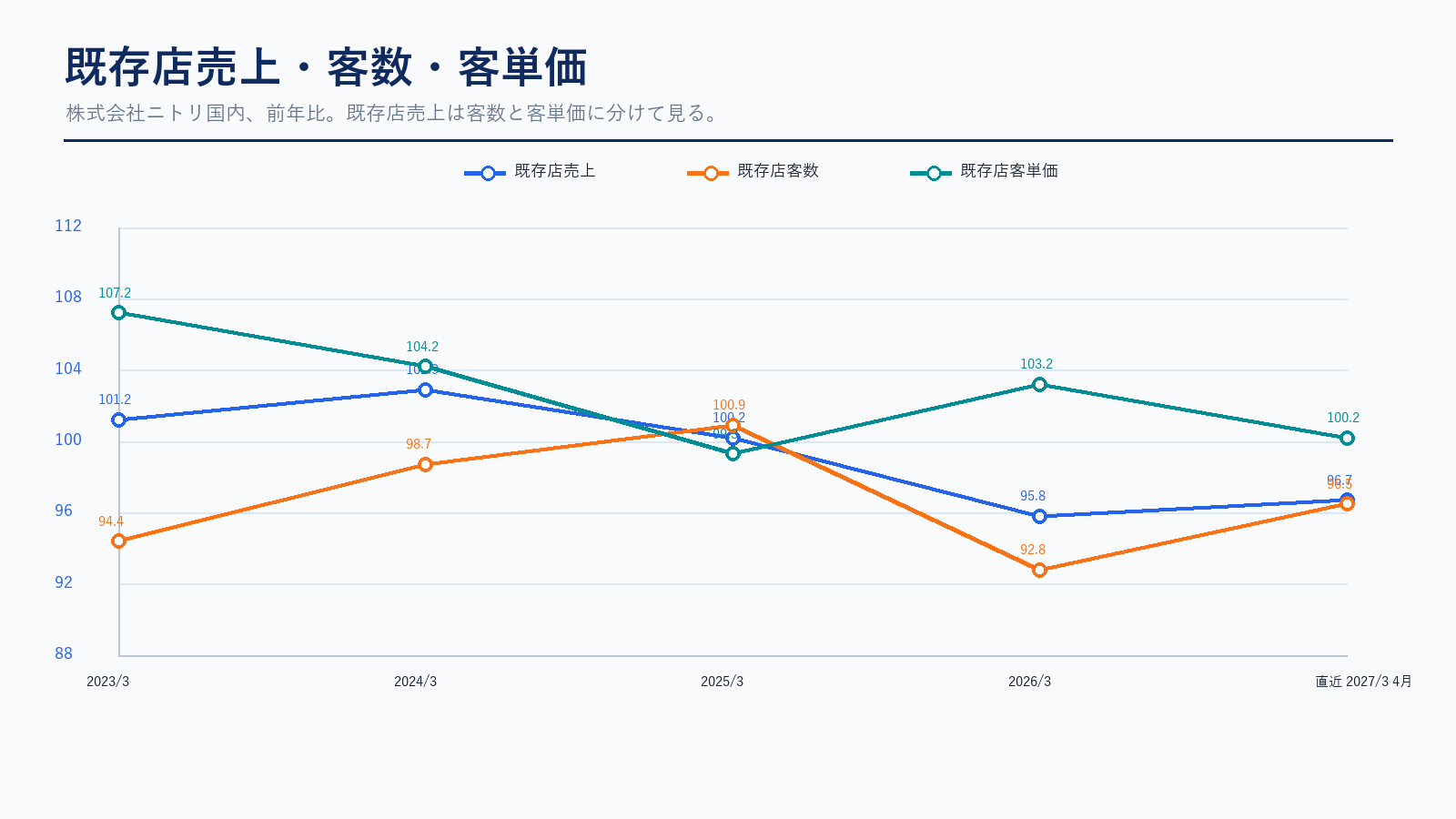

既存店売上・客数・客単価

| 決算期 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 2023/3 | 104.2% | 101.2% | 94.4% | 107.2% |

| 2024/3 | 102.9% | 102.9% | 98.7% | 104.2% |

| 2025/3 | 101.6% | 100.2% | 100.9% | 99.3% |

| 2026/3 | 97.3% | 95.8% | 92.8% | 103.2% |

| 直近 2027/3 4月 | 99.8% | 96.7% | 96.5% | 100.2% |

既存店動向のポイント

既存店を見ると、2025年3月期までは客数を保ちながら売上を横ばい圏で維持していましたが、2026年3月期は客数が大きく落ち込みました。客単価は上がっているため、価格改定や高単価商品の影響で売上を支えた面はありますが、客数減を補いきれていません。これは家具・インテリア小売を見るうえでかなり重要です。客単価だけで伸びる状態は短期的には利益を支えますが、来店頻度や購入点数が落ちると、長期の売上成長にはつながりにくいからです。今後は新商品、低価格訴求、生活提案、キャンペーン、ECとの連動で客数を戻せるかが焦点です。

同業他社・類似企業

| 項目 | ニトリHD | イオン | PPIH | セブン&アイ | ファーストリテイリング |

|---|---|---|---|---|---|

| 証券コード | 9843 | 8267 | 7532 | 3382 | 9983 |

| 時価総額 | 12,799.5億円 | 41,112.7億円 | 27,261.2億円 | 48,197.3億円 | 226,987.0億円 |

| 売上規模 | 9,570.0億円予想 | 120,000.0億円予想 | 24,350.0億円予想 | 94,480.0億円予想 | 39,000.0億円予想 |

| 営業利益率 | 13.6%予想 | 2.8%予想 | 7.1%予想 | 4.3%予想 | 17.9%予想 |

| PER | 14.1倍 | 56.0倍 | 23.9倍 | 15.8倍 | 45.6倍 |

| PBR | 1.3倍 | 3.4倍 | 3.9倍 | 1.2倍 | 8.3倍 |

| ROE | 9.4% | 6.4% | 15.8% | 7.7% | 20.2% |

強み

ニトリの強みは、商品企画、調達、製造委託、物流、店舗販売までを一体で運営する仕組みです。家具・インテリアは価格と品質のバランスが重要で、ニトリはこの部分を長年磨いてきました。消費者から見たブランド認知も高く、生活防衛意識が強い局面では低価格・高機能商品の需要を取り込みやすいです。

ニトリの強みは、売上規模に対して営業利益率が高いことです。イオンやセブン&アイのような巨大総合小売より規模は小さいものの、製造・物流・IT・小売を一体で運営する仕組みにより、13%台の営業利益率を維持しています。これは家具・インテリアというカテゴリーで、自社開発商品と物流効率が収益を支える構造があるためです。また、PERやPBRは過去の成長株イメージに比べると落ち着いており、利益率が再び改善し、国内客数が戻れば評価見直しの余地があります。

弱み

弱みは、円安とコスト上昇に利益率が左右されやすいことです。海外調達が多いぶん、為替が悪化すると仕入れコストが上がります。また、家具は買い替え頻度が高くないため、景気や住宅市場の影響も受けます。海外出店や島忠改善は成長余地ですが、短期的にはコスト先行になりやすい点に注意です。

弱みは、国内既存店の客数が落ちていることです。営業利益率は高いものの、売上が伸びない状態が続くと、株価は再評価されにくくなります。ファーストリテイリングのように海外売上の成長が大きい企業と比べると、ニトリの海外事業はまだ店舗数・売上規模の両面で発展途上です。また、家具・インテリアは食品や日用品に比べて購入頻度が低く、景気や消費マインドの影響を受けやすい点も注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地を見るうえで一番大きいのは、営業利益率の回復が一過性ではなく継続するかです。2026年3月期は売上が減っても利益が増えたため、原価低減や費用コントロールの効果が見えました。さらに、商品部の体制変更によって新商品の開発スピードが上がり、国内既存店客数が戻ると、売上と利益の両方が改善します。海外店舗は210店まで増えており、国内の成長鈍化を補う中長期ドライバーになり得ます。島忠事業も黒字化しており、統合効果が続けば利益の底上げ材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

下落リスクは、国内既存店の客数減が長引くことです。2026年3月期の国内既存店客数は92.8%で、客単価上昇だけでは補いきれませんでした。家具・インテリアは購入サイクルが長いため、消費者の節約志向や住宅関連需要の弱さが続くと売上回復が遅れる可能性があります。また、円安、原材料費、物流費、人件費は引き続き利益率のリスクです。海外出店も成長余地はある一方、初期費用や現地競争で短期的に利益を圧迫する可能性があります。

業界全体のモメンタム

家具・インテリア業界は、生活防衛と低価格志向が追い風になる一方、耐久消費財への支出抑制が逆風になります。食品や日用品と違って、家具は購入を先送りしやすい商品です。そのため、業界全体のモメンタムは「価格の安さ」だけでなく、「買い替えたい理由を作れるか」に左右されます。ニトリにとっては、家電、寝具、収納、季節商品などの生活提案と、デコホーム・通販・海外店舗の組み合わせが重要になります。

株価に大きな影響を与えたニュース

直近で注目すべきニュースは、2025年10月1日を効力発生日とする1株を5株にする株式分割、2026年3月期の減収増益決算、そして2027年3月期の増収増益予想です。株式分割により個人投資家が買いやすくなった一方、業績面では国内客数の弱さが明確になりました。会社は商品開発の体制変更や原価低減を打ち出しており、これが今後の既存店回復につながるかが株価材料になります。

社長の経歴

代表取締役社長兼最高執行責任者(COO)は白井俊之氏です。ニトリグループの事業運営を担い、商品開発、店舗、物流、海外展開などの実行面が注目されます。また、創業者の似鳥昭雄氏は代表取締役会長兼最高経営責任者(CEO)として、長期ビジョンや企業文化に大きな影響を持ちます。ニトリは創業者色が強い企業であり、「お、ねだん以上。」を実現する商品開発力と、製造物流IT小売業の仕組みをどこまで進化させられるかが経営を見るポイントです。

株主構成

| 株主区分 | 見方 |

|---|---|

| ニトリ商事株式会社 | 創業家関連の資産管理会社。安定株主としての性格が強い。 |

| 日本マスタートラスト信託銀行(信託口) | 国内外機関投資家の保有分を含む信託銀行口。 |

| 日本カストディ銀行(信託口) | 機関投資家の保有分を含む信託銀行口。 |

| その他国内外機関投資家 | 業績回復、海外成長、資本効率への期待で保有判断が変わりやすい。 |

ニトリは創業家関連の安定株主と、信託銀行経由の機関投資家が大きな構成です。創業家色が残る企業は長期目線の経営をしやすい一方、市場からは資本効率や成長投資の成果も見られます。株式分割後は個人投資家の参加もしやすくなっているため、配当、優待、業績回復への期待が株主層にどう広がるかも見どころです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、月次情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書

月次情報・店舗数資料

中期経営計画・その他資料

※リンク先はニトリホールディングス公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント