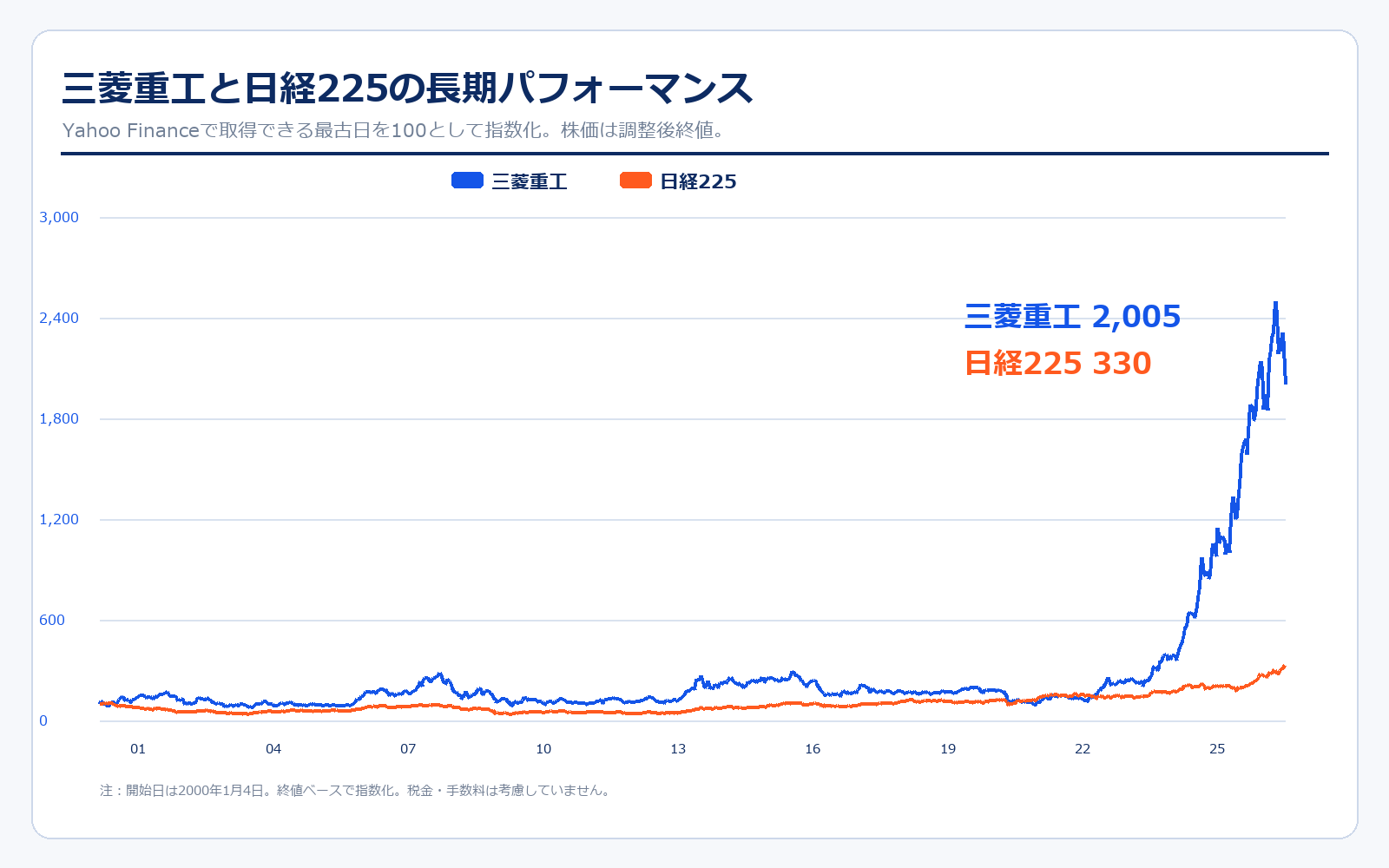

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 三菱重工 | 333.0円 | 4,162円 | +1149.8% | 約1250万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 三菱重工 | 323.0円 | 4,162円 | +1188.5% | 約1289万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

三菱重工は、2000年以降の長期で見ると日経225を大きく上回るパフォーマンスになっています。特に2023年以降は、防衛・GTCC・原子力という複数の大型テーマが重なり、株価の評価が一気に切り上がりました。ただし、直近では期待もかなり株価に反映されているため、ここからは「受注が伸びるか」だけでなく、「利益率10%台を維持できるか」「大型案件を遅延なくこなせるか」が重要になります。

歴史と成り立ち

三菱重工は、長崎造船所をルーツに持つ日本を代表する総合重機メーカーです。戦後の3社分割と再統合を経て、現在はエネルギー、防衛・宇宙、プラント、産業機械を横断する企業になっています。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1884年7月 | — | 三菱の創業者・岩崎彌太郎が長崎造船局を借り受け、長崎造船所として造船事業を本格化。 |

| 1917年10月 | — | 三菱造船株式会社を設立。造船を軸に重工業の事業基盤を広げる。 |

| 1934年4月 | — | 商号を三菱重工業株式会社に変更。船舶、機械、航空機などを抱える総合重機メーカーへ。 |

| 1950年1月 | — | 過度経済力集中排除法により、中日本重工業、東日本重工業、西日本重工業の3社に分割。 |

| 1950年5月 | 要確認 | 分割後の各社が東京証券取引所等へ上場。現在の三菱重工とは組織が異なるため時価総額は要確認。 |

| 1964年6月 | — | 新三菱重工業、三菱日本重工業、三菱造船の3社が合併し、現在の三菱重工業株式会社が発足。 |

| 2000年1月 | 約1.1兆円 | Yahoo Financeで取得可能な長期株価データの起点。造船・発電・航空宇宙を抱える大型重工株として推移。 |

| 2017年3月 | 約1.1兆円 | 2018年3月期以降、IFRSベースの財務データを継続的に確認できる期間に入る。 |

| 2020年10月 | 約9,200億円 | 三菱スペースジェット関連の不透明感が強く、株価は長期低迷局面にあった。 |

| 2023年5月 | 約1.9兆円 | GTCC、防衛、原子力の需要拡大が意識され、株価評価が切り上がり始める。 |

| 2024年4月 | 約4.8兆円 | 普通株式1株につき10株の株式分割を実施。個人投資家にも買いやすい投資単位へ。 |

| 2025年5月 | 約8.5兆円 | 2025年3月期は売上収益5兆271億円、事業利益3,831億円。収益力改善が鮮明に。 |

| 2026年5月 | 約13.8兆円 | 2026年3月期は受注高・事業利益・当期利益・フリーCFが過去最高。防衛・GTCC・原子力が評価の中心に。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 事業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/3 | 407.4円 | 13,687.8億円 | 40,856.0億円 | 1.4% | 赤字 | 1.0倍 | -2.18円 |

| 2019/3 | 459.8円 | 15,448.4億円 | 40,783.0億円 | 4.9% | 14.0倍 | 1.1倍 | 32.84円 |

| 2020/3 | 273.2円 | 9,180.7億円 | 40,413.0億円 | -0.7% | 10.5倍 | 0.8倍 | 25.94円 |

| 2021/3 | 344.9円 | 11,588.0億円 | 36,999.0億円 | 1.5% | 28.5倍 | 0.8倍 | 12.09円 |

| 2022/3 | 402円 | 13,506.4億円 | 38,602.0億円 | 4.2% | 11.9倍 | 0.9倍 | 33.82円 |

| 2023/3 | 487.6円 | 16,382.4億円 | 42,027.0億円 | 4.6% | 12.6倍 | 0.9倍 | 38.84円 |

| 2024/3 | 1,428円 | 47,978.0億円 | 46,571.0億円 | 6.1% | 21.6倍 | 2.1倍 | 66.07円 |

| 2025/3 | 2,526円 | 84,868.6億円 | 50,271.0億円 | 7.6% | 34.6倍 | 3.6倍 | 73.04円 |

| 2026/3 | 4,223円 | 141,884.5億円 | 49,741.0億円 | 8.7% | 42.7倍 | 4.6倍 | 98.86円 |

| 直近 2026年05月15日 | 4,080円 | 13兆7644億円 | 54,000.0億円予想 | 10.0%予想 | 36.08倍 | 4.44倍 | 113.09円予想 |

主な出典:三菱重工 財務・業績、2025年度決算説明資料、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

売上収益は2021年3月期を底に回復し、2026年3月期は4兆9,741億円まで拡大しました。さらに注目したいのは、売上よりも利益率です。事業利益率は2021年3月期の1.5%から、2026年3月期には8.7%まで改善し、2027年3月期会社見通しでは10.0%が示されています。重工業は案件ごとの採算差が大きい業界ですが、GTCC、防衛・宇宙、原子力の大型案件が収益の中心になっている点が、ここ数年の評価上昇の理由です。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | 事業利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| エナジー | 20,626億円 | 41.5% | 2,672億円 | 13.0% | GTCC、スチームパワー、航空エンジン、原子力。GTCCと原子力が成長の中心。 |

| プラント・インフラ | 8,808億円 | 17.7% | 841億円 | 9.5% | エンジニアリング、製鉄機械、機械システム。大型案件の遂行力が重要。 |

| 物流・冷熱・ドライブシステム | 6,308億円 | 12.7% | 330億円 | 5.2% | エンジン、ターボチャージャ、冷熱、カーエアコン。2026年度から一部再編。 |

| 航空・防衛・宇宙 | 13,938億円 | 28.0% | 1,515億円 | 10.9% | 防衛・宇宙、民間機。防衛・宇宙の受注残拡大が売上成長の柱。 |

| その他及び全社又は消去 | 59億円 | 0.1% | -1,037億円 | 記載なし | 全社費用、調整項目など。 |

| 連結合計 | 49,741億円 | 100.0% | 4,322億円 | 8.7% | 2025年度決算説明資料の継続事業ベース。 |

セグメント別の売上げ詳細のポイント

最大セグメントはエナジーで、GTCCと原子力が成長の中心です。航空・防衛・宇宙も売上構成比28.0%まで大きくなり、防衛・宇宙の受注残が将来売上を支える形になっています。一方で、物流・冷熱・ドライブシステムは利益率が相対的に低く、2026年度からの組織再編で「インダストリアル・ソリューション」として見せ方が変わります。初心者が見るなら、売上構成だけでなく、エナジーと航空・防衛・宇宙の利益率が高いことを押さえると分かりやすいです。

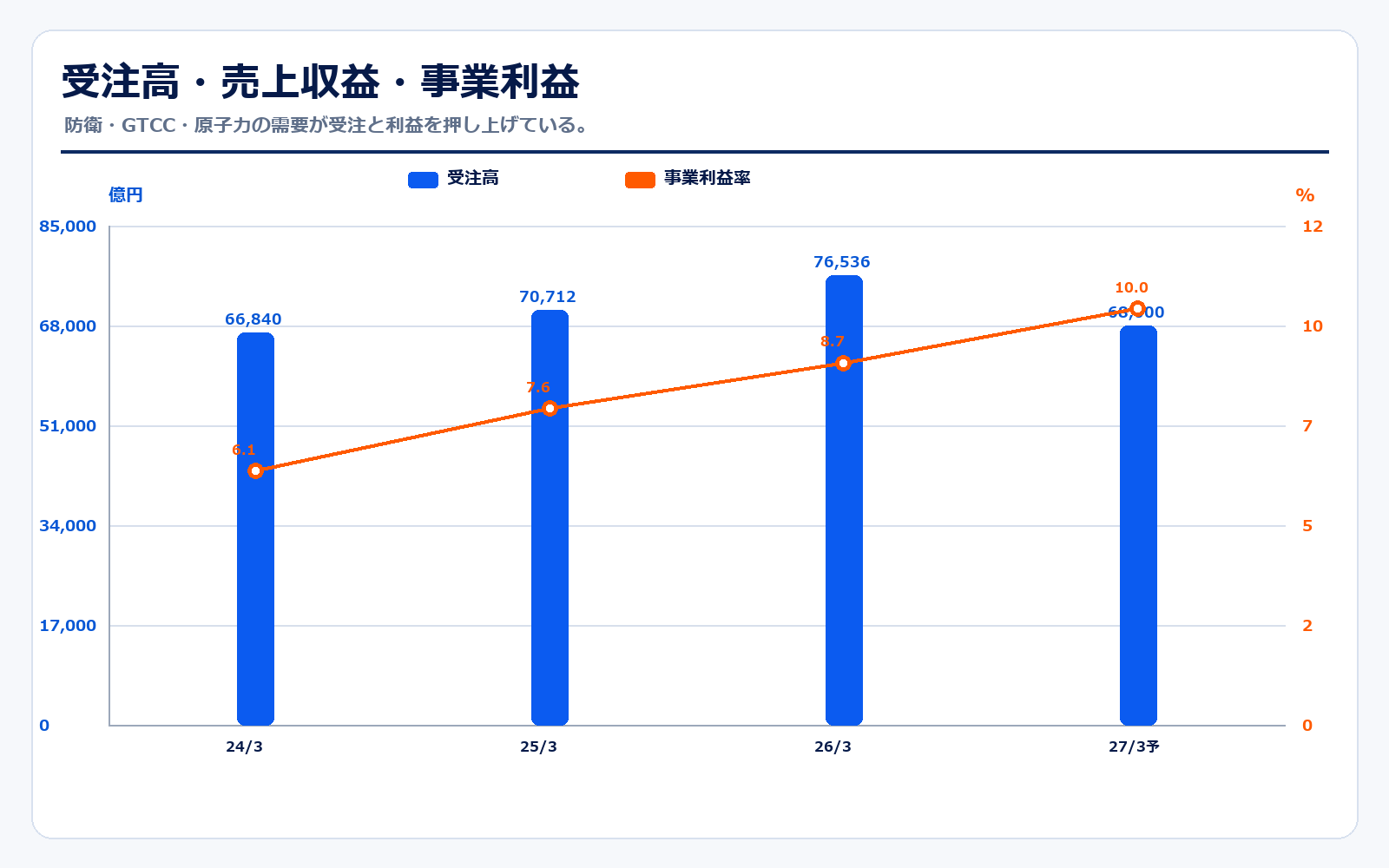

受注高・受注残高の推移

| 決算期 | 受注高 | 売上収益 | 事業利益 | 事業利益率 | ポイント |

|---|---|---|---|---|---|

| 2024/3 | 66,840億円 | 46,571億円 | 2,825億円 | 6.1% | 航空・防衛・宇宙の受注が大きく増加。 |

| 2025/3 | 70,712億円 | 50,271億円 | 3,831億円 | 7.6% | 事業利益率が改善し、財務体質も強化。 |

| 2026/3 | 76,536億円 | 49,741億円 | 4,322億円 | 8.7% | 受注高・事業利益・当期利益・FCFが過去最高。 |

| 2027/3予想 | 68,000億円 | 54,000億円 | 5,400億円 | 10.0% | エナジーと航空・防衛・宇宙を中心に増収増益見通し。 |

受注・成長ドライバーのポイント

三菱重工を見るうえで、店舗数のような指標より重要なのは受注高と受注残高です。2026年3月期の受注高は7兆6,536億円、受注残高は13兆2,376億円まで増えています。受注残は将来の売上候補なので、防衛・宇宙やGTCCの大型案件が積み上がっていることは、数年先の売上の見通しを強くします。ただし受注残が大きいほど、納期遅延、部材調達、人員不足、採算悪化の影響も大きくなります。単に「受注が多いから良い」ではなく、事業利益率とキャッシュフローにきちんと変換できているかを見るのが大事です。

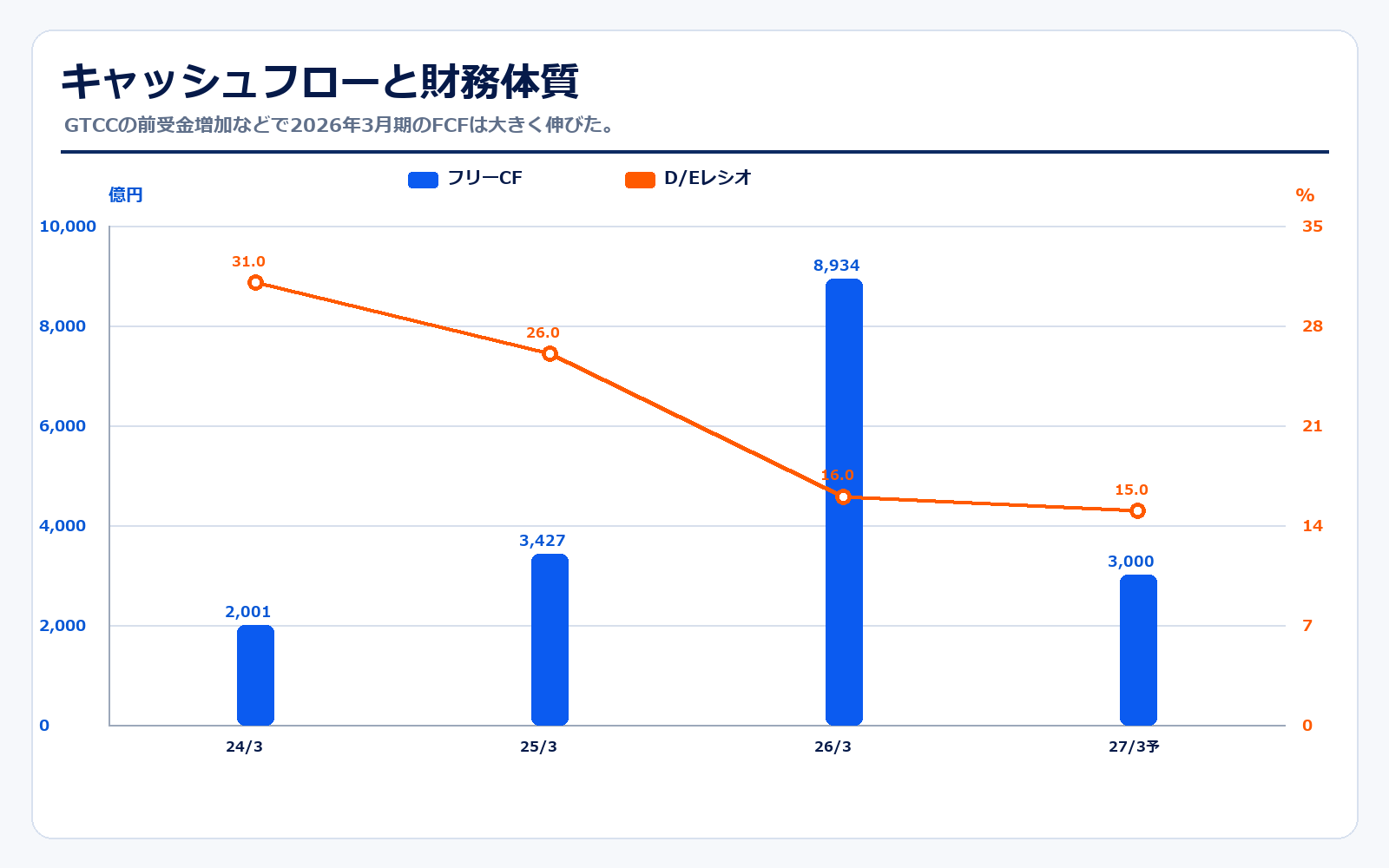

キャッシュフロー・財務体質

| 決算期 | 営業CF | フリーCF | D/Eレシオ | 自己資本比率 | ポイント |

|---|---|---|---|---|---|

| 2024/3 | 3,311億円 | 2,001億円 | 31% | 35.9% | 事業利益改善によりFCFがプラスで推移。 |

| 2025/3 | 5,304億円 | 3,427億円 | 26% | 35.2% | 売上拡大と運転資本管理でキャッシュ創出が改善。 |

| 2026/3 | 9,426億円 | 8,934億円 | 16% | 37.3% | GTCCを中心に前受金の入金が先行し、営業CFが大幅増。 |

| 2027/3予想 | 記載なし | 3,000億円 | 記載なし | 記載なし | 会社はFCF3,000億円を見込む。 |

キャッシュフローのポイント

2026年3月期はフリーCFが8,934億円と大きく伸びました。会社資料では、GTCCを中心に前受金の入金が先行し、営業CFが高水準になったと説明されています。これは受注型ビジネスとしてはかなり重要で、売上計上前に資金が入ることで財務余力が増します。一方で、前受金は将来の工事遂行義務とセットなので、ここからは案件を予定通り完工し、利益を残せるかが問われます。D/Eレシオが低下している点は安心材料ですが、投資家としてはFCFの持続性を見たいところです。

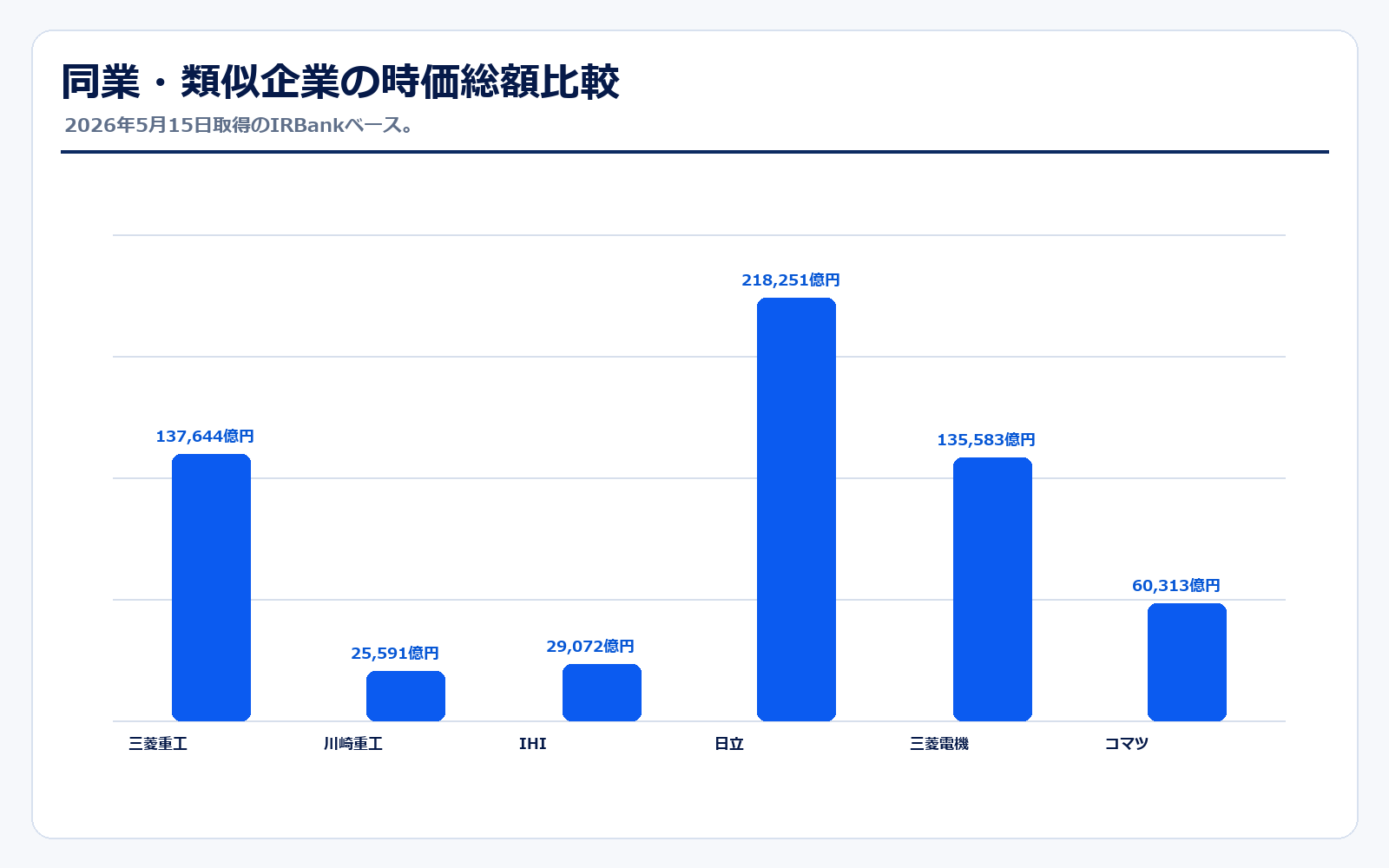

同業他社・類似企業

| 項目 | 三菱重工 | 川崎重工 | IHI | 日立製作所 | 三菱電機 | コマツ |

|---|---|---|---|---|---|---|

| 証券コード | 7011 | 7012 | 7013 | 6501 | 6503 | 6301 |

| 時価総額 | 13兆7644億円 | 2兆5591億円 | 2兆9072億円 | 21兆8251億円 | 13兆5583億円 | 6兆313億円 |

| 売上規模 | 5.4兆円 | 2.56兆円 | 1.83兆円 | 11.1兆円 | 6.2兆円 | 4.12兆円 |

| 営業利益率 | 10.0% | 記載なし | 13.11% | -% | 7.7% | -% |

| PER | 36.08倍 | 23.16倍 | 17.25倍 | 25.47倍 | 27.64倍 | 18.37倍 |

| PBR | 4.44倍 | 2.9倍 | 4.36倍 | 3.3倍 | 2.93倍 | 1.66倍 |

| ROE | 12.3% | 12.53% | 25.3% | 12.94% | 10.59% | 9.06% |

強み

三菱重工の強みは、単なる機械メーカーではなく、電力インフラ、防衛、宇宙、原子力という国策・社会インフラに近い領域を複数持っている点です。特にGTCCはデータセンターの電力需要や石炭火力からの転換で需要が強く、防衛・宇宙は国内外の安全保障環境を背景に受注が高水準です。さらに、受注残が13兆円を超えており、数年先の売上の見通しが立ちやすいことも魅力です。同業の川崎重工やIHIと比べても、時価総額・事業領域・利益額のスケールが大きく、海外投資家からも「日本の防衛・電力インフラ代表株」として見られやすい位置にあります。

弱み

弱みは、期待が高まりすぎると株価のハードルも上がることです。PER予想は36倍台で、重工業としてはかなり高めです。防衛や原子力は政策の後押しがある一方で、予算、規制、世論、工期の影響を受けます。GTCCも大型案件が多いため、納期遅延や部材費上昇が起きると利益率に響きます。また、受注残が大きい会社は、会計上の売上や利益になるまで時間がかかります。今後は「受注が増えた」だけでなく、事業利益率10%を本当に維持できるか、FCFが継続して出るかを確認する必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの中心は、GTCC、原子力、防衛・宇宙です。GTCCはデータセンターなどの電力需要増加、再エネの変動を支える調整電源、石炭火力からの転換という複数の追い風があります。原子力は国内軽水炉、燃料サイクル、革新炉などの案件拡大が見込まれ、会社資料でも事業規模の拡大が示されています。防衛・宇宙は受注残が4兆円を超え、売上化が進むほど利益の押し上げ要因になります。会社は2027年3月期に売上収益5兆4,000億円、事業利益5,400億円、事業利益率10.0%を見込んでおり、この利益率改善が続けば、株価評価を支える材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、株価がすでに高い期待を織り込んでいる点です。PER予想36倍台という水準は、利益成長が続くことを前提にした評価です。決算で受注や利益率が少しでも期待を下回ると、株価の調整が大きくなる可能性があります。また、防衛・原子力は政策と規制に左右されやすく、GTCCや大型プラントは納期遅延・コスト増・為替変動の影響を受けます。特に受注残が大きい局面では、売上化までの実行力が重要です。投資判断では、受注高だけでなく、事業利益率、営業CF、FCFが伴っているかを毎期確認したいです。

業界全体のモメンタム

重工・防衛・電力インフラ業界には強い追い風があります。AIやクラウドの普及によりデータセンター向け電力需要が増え、安定電源や高効率ガスタービンの需要が高まっています。脱炭素の流れでも、再エネだけでは電力を安定供給しにくいため、ガス火力、原子力、蓄電、送配電といった周辺投資が必要になります。防衛分野では、国内外の安全保障環境の変化により、装備品・艦艇・航空機・宇宙関連の需要が高水準です。三菱重工はこれらのテーマをまとめて持つため、業界モメンタムの恩恵を受けやすい銘柄です。

株価に大きな影響を与えたニュース

| 年月 | テーマ | 内容 |

|---|---|---|

| 2024年4月 | 株式分割 | 普通株式1株につき10株の株式分割を実施し、投資単位が下がる。 |

| 2025年5月 | 2025年3月期決算 | 売上収益5兆271億円、事業利益3,831億円。利益率改善が評価される。 |

| 2026年5月 | 2026年3月期決算 | 受注高7兆6,536億円、事業利益4,322億円、FCF8,934億円で過去最高項目が相次ぐ。 |

| 2026年5月 | 2027年3月期見通し | 売上収益5兆4,000億円、事業利益5,400億円、事業利益率10.0%を会社が見込む。 |

株価に影響したニュースは、短期的な材料よりも「防衛・GTCC・原子力の成長ストーリーが本物か」を確認する内容が中心です。2024年の株式分割で投資単位が下がり、個人投資家も参加しやすくなりました。その後、2025年・2026年の決算で事業利益とキャッシュフローの改善が続き、テーマ性だけでなく実績面でも評価されました。今後は大型受注の追加、事業利益率10%の達成、株主還元の拡大が株価材料になりやすいです。

社長の経歴

三菱重工の取締役社長CEOは伊藤栄作氏です。公式プロフィールでは、1987年4月に三菱重工へ入社し、マーケティング&イノベーション本部、技術戦略推進室、CTOなどを経て、2025年4月に社長CEOへ就任しています。技術戦略と事業開発の色が強い経歴であり、現在の三菱重工が進めるGTCC、原子力、防衛・宇宙、データセンター関連の成長投資と相性が良いトップといえます。社長交代後も、2024事業計画で掲げる収益力強化と成長投資の両立が継続されるかが注目点です。

株主構成

| 株主・区分 | タイプ | 見方 |

|---|---|---|

| 日本マスタートラスト信託銀行 | 信託銀行・機関投資家 | 大株主上位。インデックス資金・年金資金の受け皿になりやすい。 |

| 日本カストディ銀行 | 信託銀行・機関投資家 | 大株主上位。国内外の運用資金の保管・管理を担う。 |

| 明治安田生命など | 国内金融機関 | 長期安定株主として見られやすい。 |

| 外国人投資家 | グローバル投資家 | 防衛・電力インフラ・円安メリットを評価する資金が入りやすい。 |

三菱重工は大型株であり、信託銀行・年金・海外投資家などの機関投資家の影響を受けやすい銘柄です。防衛・電力インフラというテーマ性があるため、国内個人だけでなく海外資金にも注目されます。2024年の株式分割で個人投資家が買いやすくなった点も特徴です。ただし、大型株は海外金利や為替、世界のリスク許容度でも売買されやすいため、業績が良くても相場全体の影響を受けることがあります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書・統合報告書

財務データ・会社情報

※リンク先は三菱重工公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。