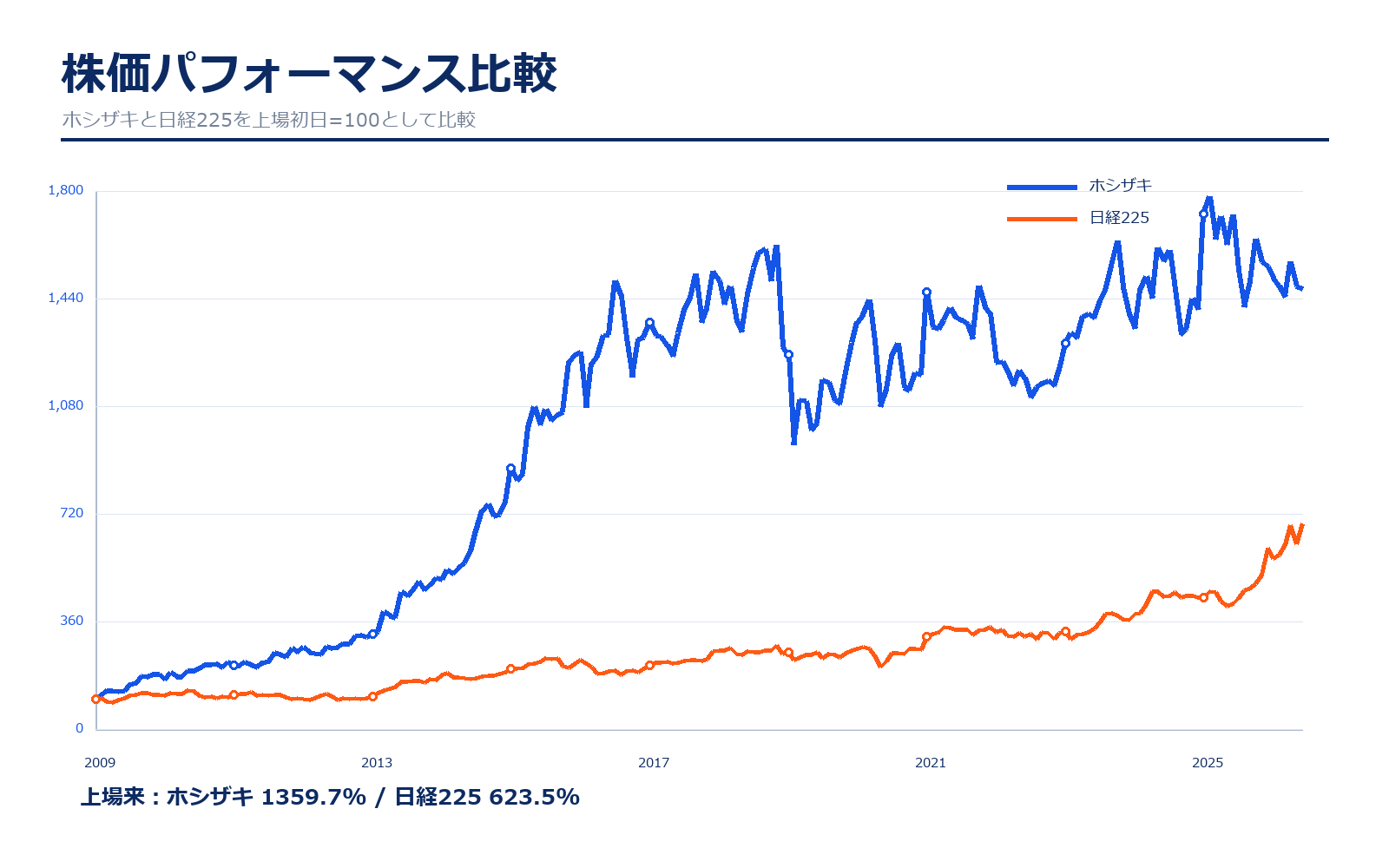

株価パフォーマンス比較

上場来のパフォーマンス(2008年12月10日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ホシザキ | 351.5円 | 5,131円 | +1359.7% | 約1,460万円 |

| 日経225 | 8,660.24円 | 62,654.05円 | +623.5% | 約723万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ホシザキ | 4,865円 | 5,131円 | +5.5% | 約105万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

ホシザキは、派手なテーマ株ではありませんが、業務用厨房機器で世界展開する高収益メーカーとして長期投資家に見られやすい会社です。株価は外食・ホテル・食品流通の設備投資、海外売上、為替、利益率で動きます。

ホシザキは上場来では大きく上昇しており、業務用製氷機・冷蔵庫というニッチ領域で高い収益性を維持してきたことが株価評価につながっています。一方で直近5年だけを見ると、日経225に比べて伸びはかなり控えめです。これは2021年前後に高めの期待が織り込まれていたこと、海外M&Aによる成長期待と、買収のれん償却・欧州収益性などへの警戒が同時に見られているためです。ホシザキは短期の株価モメンタムよりも、海外売上比率の上昇、保守修理収入、M&A後の利益改善が評価されるかを見たい銘柄です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1947年2月 | — | 創業者の坂本薫俊氏が星崎電機株式会社を設立。 |

| 1957年 | — | 国産初のジュース自動販売機を開発。食品サービス機器メーカーとしての土台を作る。 |

| 1965年 | — | 国産初の全自動製氷機の販売を開始。現在の主力製品につながる事業が立ち上がる。 |

| 1970年 | — | 島根工場を建設し、製氷機の量産体制を整備。生ビールディスペンサーの販売も開始。 |

| 1972年 | — | 業務用冷蔵庫の販売を開始。製氷機だけでなく厨房機器全体へ領域を広げる。 |

| 1981年 | — | ホシザキ・アメリカを設立。海外基盤づくりが本格化。 |

| 1992年 | — | オランダにホシザキ・ヨーロッパ B.V.を設立。欧州展開の足場を作る。 |

| 2006年 | — | 米国の飲料ディスペンサーメーカー、ランサーを買収。海外M&Aを成長手段に取り込む。 |

| 2008年12月 | 約509億円 | 東京証券取引所第一部および名古屋証券取引所第一部に上場。 |

| 2013年 | 約3,800億円 | インドのウェスタン、ブラジルのマコム、米国のジャクソンを買収し海外製品群を拡張。 |

| 2016年 | 約6,500億円 | 商号をホシザキ株式会社へ変更。 |

| 2017年3月 | 約6,700億円 | 小林靖浩氏が代表取締役社長に就任。 |

| 2022年7月 | 約6,400億円 | 1株につき2株の株式分割を実施。過去株価・EPSは分割調整後で見る必要がある。 |

| 2024年 | 約8,900億円 | トルコのオズティを連結子会社化し、欧州・中東での製品ラインを強化。 |

| 2025年 | 約7,400億円 | ベトナムのアリコ、中国拠点再編、米国のストラクチュアル・コンセプツ買収など海外M&Aを加速。 |

| 2026年2月 | 約7,400億円 | 自己株式取得枠を発表。上限300億円・800万株を設定。 |

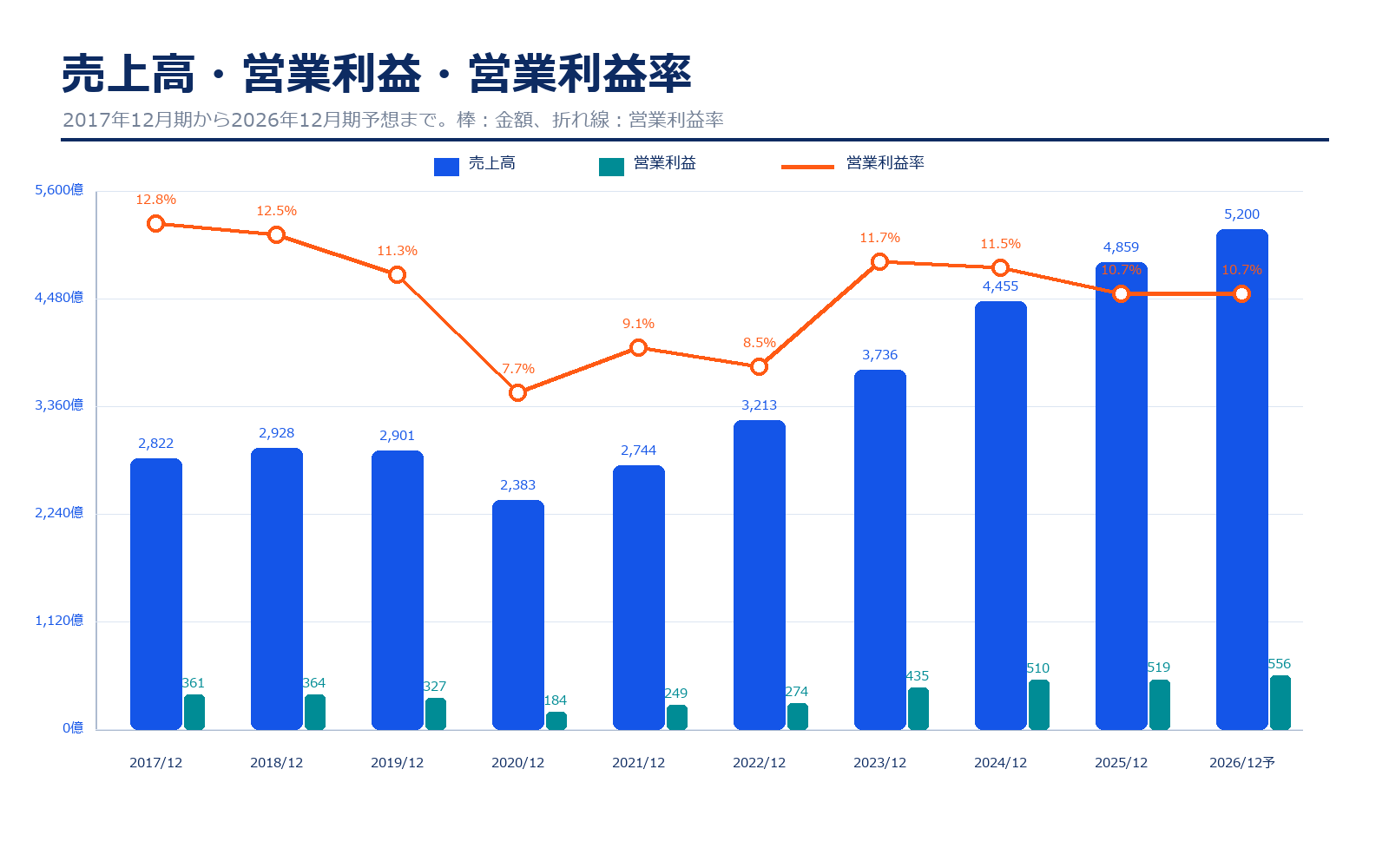

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/12 | 4,995円 | 7,234.3億円 | 2,822.2億円 | 12.8% | 31.3倍 | 3.5倍 | 159.81円 |

| 2018/12 | 3,340円 | 4,837.5億円 | 2,927.7億円 | 12.5% | 18.8倍 | 2.2倍 | 177.57円 |

| 2019/12 | 4,870円 | 7,053.8億円 | 2,901.4億円 | 11.3% | 28.9倍 | 2.9倍 | 168.73円 |

| 2020/12 | 4,735円 | 6,858.3億円 | 2,383.1億円 | 7.7% | 59.9倍 | 2.9倍 | 79.00円 |

| 2021/12 | 4,325円 | 6,264.9億円 | 2,744.2億円 | 9.1% | 28.9倍 | 2.4倍 | 149.67円 |

| 2022/12 | 4,655円 | 6,743.4億円 | 3,213.4億円 | 8.5% | 28.1倍 | 2.3倍 | 165.52円 |

| 2023/12 | 5,161円 | 7,477.0億円 | 3,735.6億円 | 11.7% | 22.8倍 | 2.3倍 | 226.66円 |

| 2024/12 | 6,264円 | 8,911.3億円 | 4,455.0億円 | 11.5% | 24.4倍 | 2.5倍 | 256.86円 |

| 2025/12 | 5,213円 | 7,381.4億円 | 4,858.9億円 | 10.7% | 19.3倍 | 1.9倍 | 269.66円 |

| 直近 2026年5月15日 | 5,138円 | 7,209.1億円 | 5,200.0億円予想 | 10.7%予想 | 18.9倍予想 | 1.8倍 | 271.72円予想 |

主な出典:ホシザキ 業績ハイライト、2025年12月期 ファクトブック、Yahoo!ファイナンス 株価時系列、2026年12月期 第1四半期決算短信

業績推移のポイント

業績を見る時は、売上成長と営業利益率をセットで確認します。ホシザキは製氷機、冷蔵庫、食器洗浄機など業務用厨房機器で強く、保守・修理も含めた収益基盤があります。海外比率が上がるほど為替の影響も受けますが、成長余地も広がります。

売上規模は2020年12月期の2,383.1億円から2025年12月期の4,858.9億円まで拡大し、2026年12月期は5,200.0億円を会社が予想しています。営業利益率はコロナ影響の大きかった2020年に7.7%まで下がった後、2023年以降は10%台を回復しています。2025年は売上が伸びる一方、欧州ののれん償却や買収関連費用の影響もあり、営業利益率は10.7%と横ばいに近い見え方です。見るべきポイントは、単に売上が増えているかではなく、海外M&Aで増えた売上を、保守サービスや自社製品の収益性にどうつなげるかです。PERは直近で20倍前後まで低下しており、過去の高評価局面と比べると割高感はやや落ち着いています。

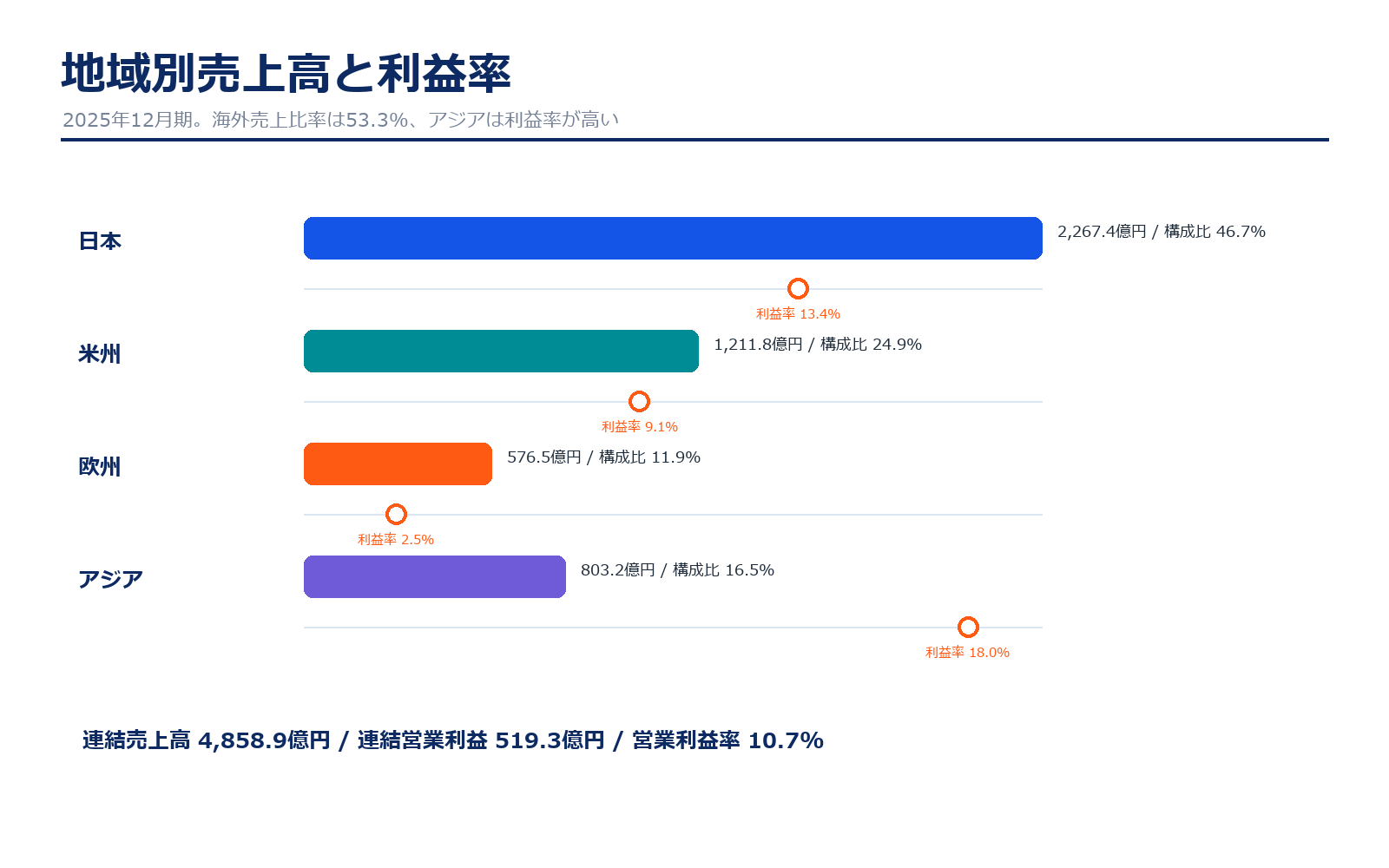

地域別の売上げ詳細

| 地域 | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 日本 | 2,267.4億円 | 46.7% | 304.0億円 | 13.4% | 国内フードサービス機器の主力市場。飲食・流通販売・食品加工など幅広い顧客を持つ。 |

| 米州 | 1,211.8億円 | 24.9% | 110.1億円 | 9.1% | 製氷機、冷蔵庫、ディスペンサーを中心に展開。買収先の寄与もあり海外成長の大きな柱。 |

| 欧州 | 576.5億円 | 11.9% | 14.6億円 | 2.5% | 欧州・中東・北アフリカなどを担当。のれん償却やインフレ影響を除いた収益性も確認したい地域。 |

| アジア | 803.2億円 | 16.5% | 144.3億円 | 18.0% | 中国、東南アジア、インドなど。売上規模は米州に次ぐが、利益率は高く成長ドライバー。 |

| 連結合計 | 4,858.9億円 | 100.0% | 519.3億円 | 10.7% | 2025年12月期の連結売上高・連結営業利益。 |

地域別の売上げ詳細のポイント

地域別では、日本、米州、欧州、アジアで需要の性格が違います。国内は更新需要と省人化、海外は外食・ホテル・食品流通の拡大が成長要因です。海外M&Aや販売網拡大が利益率を維持しながら進むかが重要です。

ホシザキはすでに国内だけの会社ではありません。2025年12月期の海外売上は2,591.5億円で、連結売上の53.3%を占めます。国内は売上2,267.4億円、利益率13.4%と安定した収益基盤です。一方、海外は米州とアジアが大きく伸びており、特にアジアは利益率18.0%と高い水準です。注意点は欧州です。売上規模は拡大していますが、利益率は2.5%と低く、買収後の統合やのれん償却、インフレ会計の影響を見ながら評価する必要があります。ホシザキの成長ストーリーは、国内で稼いだ収益を土台に、海外で製品ラインと販売地域を広げる構図です。

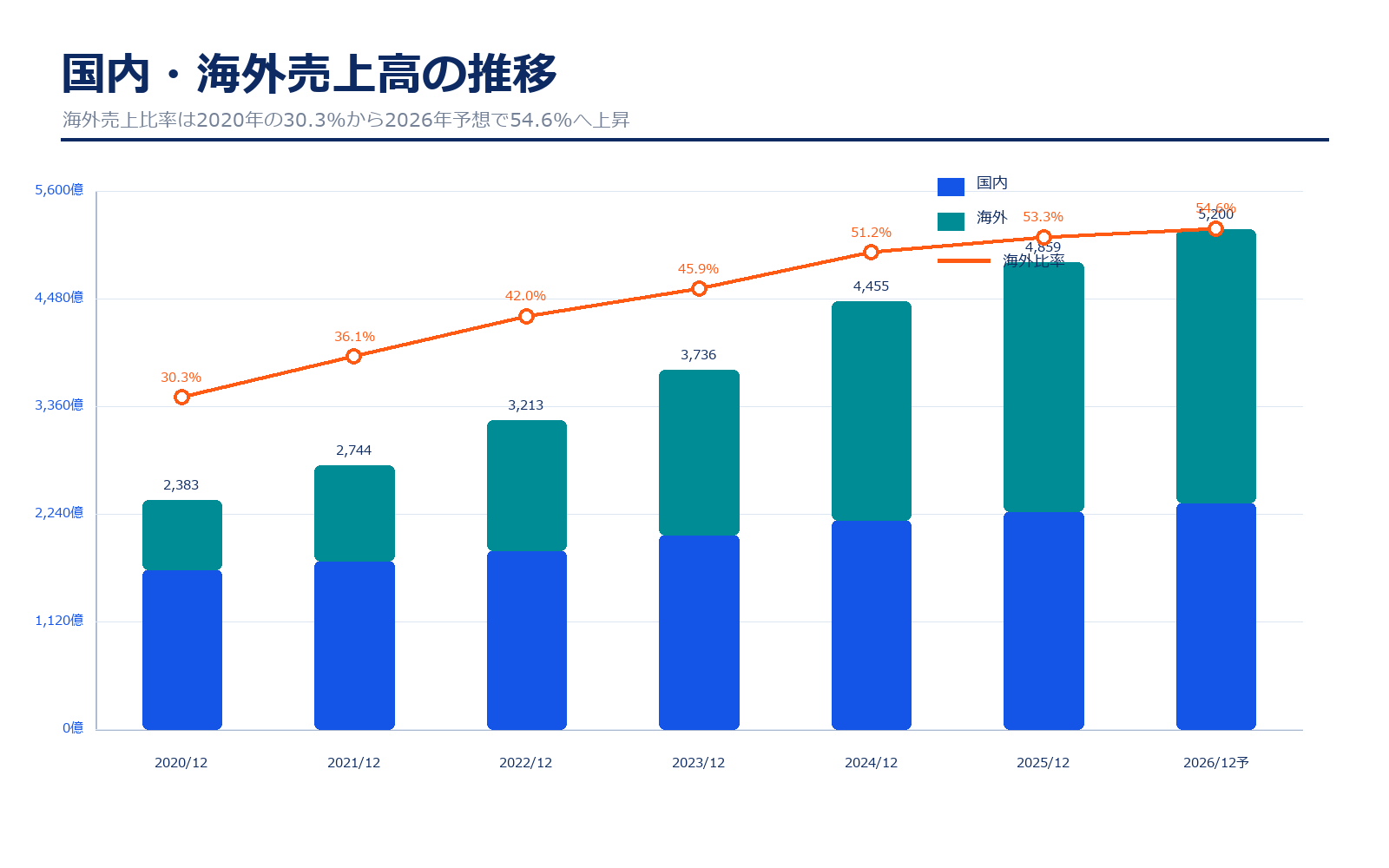

販売地域・海外展開

| 決算期 | 連結売上高 | 国内売上高 | 海外売上高 | 海外売上比率 |

|---|---|---|---|---|

| 2020/12 | 2,383.2億円 | 1,661.2億円 | 722.0億円 | 30.3% |

| 2021/12 | 2,744.2億円 | 1,752.7億円 | 991.5億円 | 36.1% |

| 2022/12 | 3,213.4億円 | 1,864.4億円 | 1,349.0億円 | 42.0% |

| 2023/12 | 3,735.6億円 | 2,020.1億円 | 1,715.5億円 | 45.9% |

| 2024/12 | 4,455.0億円 | 2,174.9億円 | 2,280.1億円 | 51.2% |

| 2025/12 | 4,858.9億円 | 2,267.4億円 | 2,591.5億円 | 53.3% |

| 2026/12予 | 5,200.0億円 | 2,361.0億円 | 2,839.0億円 | 54.6% |

海外展開のポイント

ホシザキの成長を見るうえで最も分かりやすい数字は、海外売上比率です。2020年12月期は約30%だった海外売上比率が、2025年12月期には53.3%、2026年12月期予想では54.6%まで上がっています。国内は成熟市場ですが、飲食店、流通販売、食品加工、病院・高齢者施設など幅広い顧客を持ち、保守・修理も含めて安定性があります。海外は米州、アジア、欧州を中心に、製氷機だけでなく冷蔵庫、ディスペンサー、食器洗浄機など品ぞろえを広げる戦略です。特にM&Aは重要で、2024年のオズティ、2025年のアリコ、ストラクチュアル・コンセプツなどを通じて、地域と製品の両方を補強しています。逆に言えば、買収した会社の利益率改善や統合が進まないと、売上は伸びても利益率が伸びにくくなります。ホシザキは店舗数を見る会社ではなく、販売地域の広がり、製品群の広がり、保守サービスの積み上がりを見る会社です。

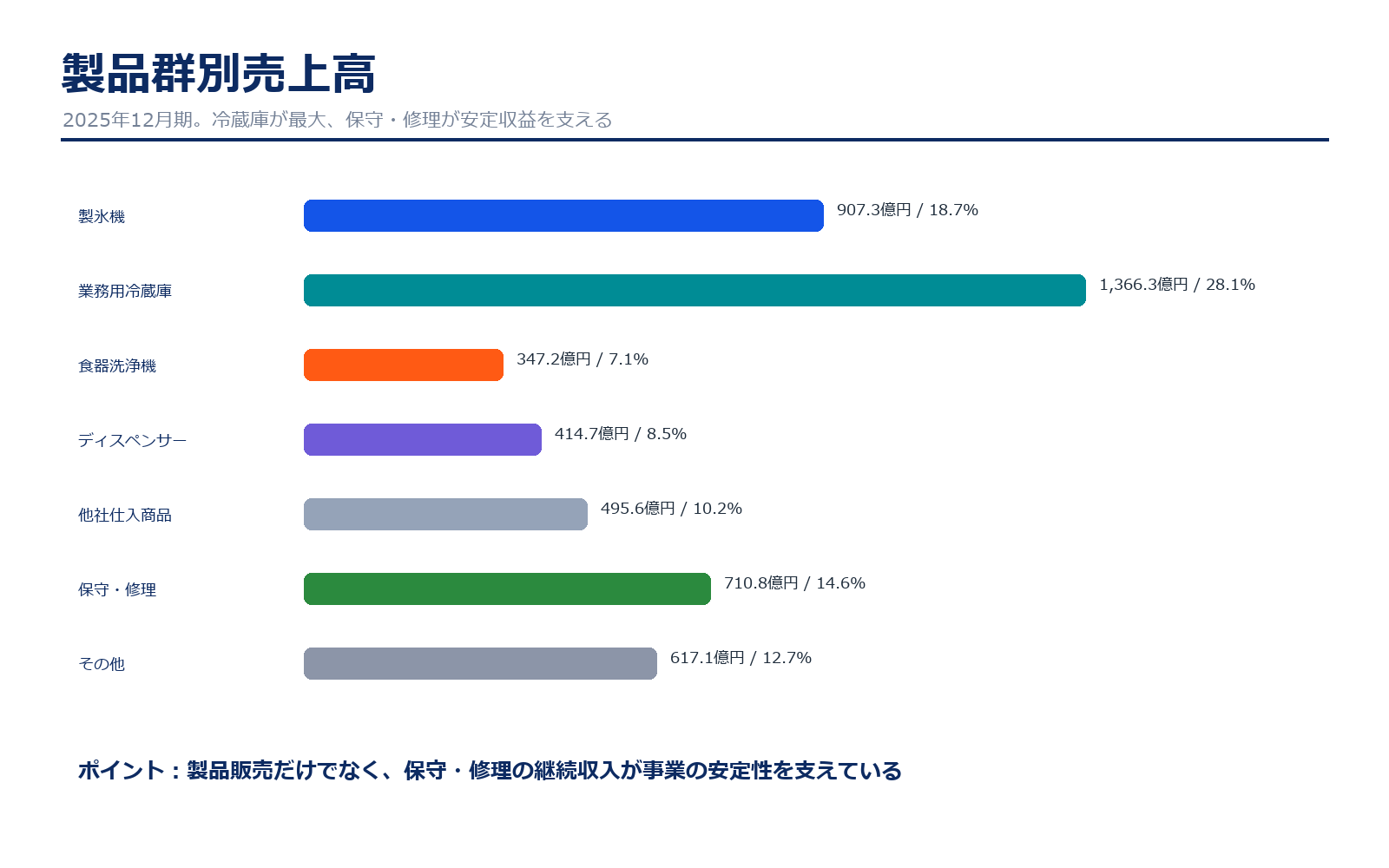

製品群別売上・保守修理

| 製品群 | 売上高 | 構成比 | 内容 |

|---|---|---|---|

| 製氷機 | 907.3億円 | 18.7% | ホシザキの原点となる主力製品。国内外の飲食店・ホテル・流通向けに展開。 |

| 業務用冷蔵庫 | 1,366.3億円 | 28.1% | 最大の売上カテゴリ。海外買収や食品流通・小売向け需要も伸びやすい。 |

| 食器洗浄機 | 347.2億円 | 7.1% | 省人化ニーズと衛生需要に関係するカテゴリ。飲食店の人手不足対策にもつながる。 |

| ディスペンサー | 414.7億円 | 8.5% | 飲料提供関連の機器。米州の飲料ディスペンサー事業も重要。 |

| 他社仕入商品 | 495.6億円 | 10.2% | 厨房まわりの品ぞろえを広げる商材。顧客接点を強める役割がある。 |

| 保守・修理 | 710.8億円 | 14.6% | 導入後のサービス収入。景気変動に対して比較的安定しやすい収益基盤。 |

| その他 | 617.1億円 | 12.7% | 熱機器などその他製品・サービス。事業領域の広がりを示す項目。 |

製品群別売上・保守修理のポイント

最大カテゴリは業務用冷蔵庫で、2025年12月期の売上高は1,366.3億円です。製氷機はホシザキのブランド力を支える中核製品ですが、現在は冷蔵庫、食器洗浄機、ディスペンサー、熱機器などを含む総合フードサービス機器メーカーになっています。初心者が注目したいのは、保守・修理が710.8億円ある点です。機器を販売して終わりではなく、導入後のメンテナンスや修理が継続的な収入になります。これは景気の波をやわらげる要素です。新規設備投資が弱い時期でも、既存機器の保守需要は残りやすいため、製品販売とサービス収入のバランスを見るとホシザキの強さが分かりやすくなります。

同業他社・類似企業

| 項目 | ホシザキ | ダイキン工業 | CKD | THK | グローリー |

|---|---|---|---|---|---|

| 証券コード | 6465 | 6367 | 6407 | 6481 | 6457 |

| 時価総額 | 7,434.3億円 | 73,351.0億円 | 4,611.1億円 | 9,018.2億円 | 2,598.0億円 |

| 売上規模 | 5,200.0億円予想 | 51,500.0億円予想 | 1,510.0億円予想 | 2,760.0億円予想 | 3,400.0億円予想 |

| 営業利益率 | 10.7%予想 | 8.5%予想 | 11.0%予想 | 11.2%予想 | 8.7%予想 |

| PER | 18.9倍 | 26.4倍 | 27.8倍 | 37.4倍 | 11.9倍 |

| PBR | 1.8倍 | 2.3倍 | 3.0倍 | 3.4倍 | 1.1倍 |

| ROE | 9.7%予想 | 8.6%予想 | 10.6%予想 | 9.0%予想 | 9.2%予想 |

強み

強みは、業務用厨房機器でのブランド力、販売・保守網、製品品質です。飲食店や食品関連施設は機器が止まると営業に影響するため、価格だけでなく信頼性と保守対応が重要です。ここにホシザキの参入障壁があります。

ホシザキの強みは、業務用厨房機器というニッチ領域で、製品ブランド、販売網、保守サービスを一体で持っている点です。ダイキンのような巨大空調メーカーと比べると売上規模は小さいものの、製氷機・業務用冷蔵庫など特定分野では存在感が強く、顧客接点も長期化しやすいビジネスです。さらに、2025年12月期には海外売上比率が過半を超え、国内成熟だけに依存しない形になっています。PERは20倍前後で、機械セクターの中では極端な割安とは言えませんが、海外成長と保守修理収入を評価するなら、安定成長株として見やすい位置にあります。自己株式取得も株主還元面の支えになります。

弱み

弱みは、設備投資サイクルと海外展開コストです。外食やホテルの投資が鈍ると販売が弱くなります。また、海外で成長するには販売網、サービス網、M&A後の統合が必要で、短期的に費用が増えることもあります。

弱みは、海外M&Aで売上を伸ばすほど、統合リスクやのれん償却の影響が大きくなる点です。特に欧州は売上規模が増えている一方で利益率が低く、利益の質を確認する必要があります。また、外食産業やホテル、流通販売の設備投資が弱くなると、機器販売は影響を受けます。原材料費、人件費、物流費、為替も利益率を動かしやすい要素です。競合比較では、CKDやTHKのように景気敏感ながら高い利益率を狙える企業、ダイキンのように規模で圧倒する企業もあり、ホシザキはニッチの強さと海外拡大の実行力が問われます。売上成長だけでなく、調整後営業利益率がどれだけ改善するかを見るべきです。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、海外売上の成長と利益率改善です。2026年12月期の会社予想では、海外売上は2,839億円、海外売上比率は54.6%まで上がる見通しです。国内の安定収益に加えて、米州・アジア・欧州で製品ラインを増やし、買収先をグループの販売網に乗せられれば、売上だけでなく利益も伸びやすくなります。もう一つの材料は保守・修理収入です。2025年12月期で710.8億円あり、機器販売よりも継続性が高い収入として評価されやすい部分です。加えて、2026年2月に発表した上限300億円の自己株式取得は、需給面と資本効率の両方で株価を支える材料になります。

中期戦略ではグローバル展開とM&A活用を継続する姿勢が示されています。投資家が評価しやすいのは、海外売上比率の上昇だけでなく、調整後営業利益率が改善していく流れです。2025年12月期の調整後営業利益は610.9億円、2026年12月期予想は682.0億円です。ここが順調に伸びるなら、株価は単なる機械株ではなく、グローバル食品サービス機器の成長株として再評価される余地があります。

株価下落余地はあるか?(ダウンサイドリスク)

下落リスクで最も見たいのは、買収後の収益性です。2025年12月期は海外売上が伸びましたが、欧州の利益率は2.5%にとどまりました。買収先ののれん償却、インフレ会計、統合コストが続くと、売上は増えても営業利益率が伸びない展開になりかねません。米国のストラクチュアル・コンセプツ買収も、製品ラインを強める材料である一方、投資回収とシナジーの確認が必要です。

また、外食・ホテル・小売・食品加工など顧客側の設備投資が冷え込むと、機器販売には向かい風になります。原材料費、人件費、物流費、為替も利益率を圧迫する可能性があります。PERは20倍前後で、かなり割安というよりは、安定成長を前提にした評価です。そのため、決算で海外利益率の改善が見えない、M&A効果が遅れる、自己株式取得後の還元期待が弱まる、といった材料が出ると株価は調整しやすくなります。

業界全体のモメンタム

ホシザキが属する業務用厨房機器・フードサービス機器市場は、外食需要、ホテル需要、食品流通、食品加工、病院・高齢者施設などの設備投資に左右されます。国内外で人手不足が続く中、省人化、衛生管理、冷凍・冷蔵品質、エネルギー効率の高い機器への需要は底堅いテーマです。特に飲食店では、厨房の作業効率を高める機器や、故障時にすぐ対応できる保守体制が重視されます。ホシザキは製品販売だけでなく、国内販売会社と保守網を持っているため、この流れを取り込みやすい立場です。

海外では米州・アジアの外食産業成長、冷蔵・冷凍インフラ需要、食品流通の近代化が追い風です。一方で、業界全体としては景気敏感な設備投資の側面もあります。外食企業の利益が悪化したり、金利上昇で設備投資が遅れたりすると、受注に影響します。業界モメンタムを見るときは、外食売上の伸び、店舗数、ホテル稼働、食品加工投資、そして省人化投資が続いているかを確認すると分かりやすいです。

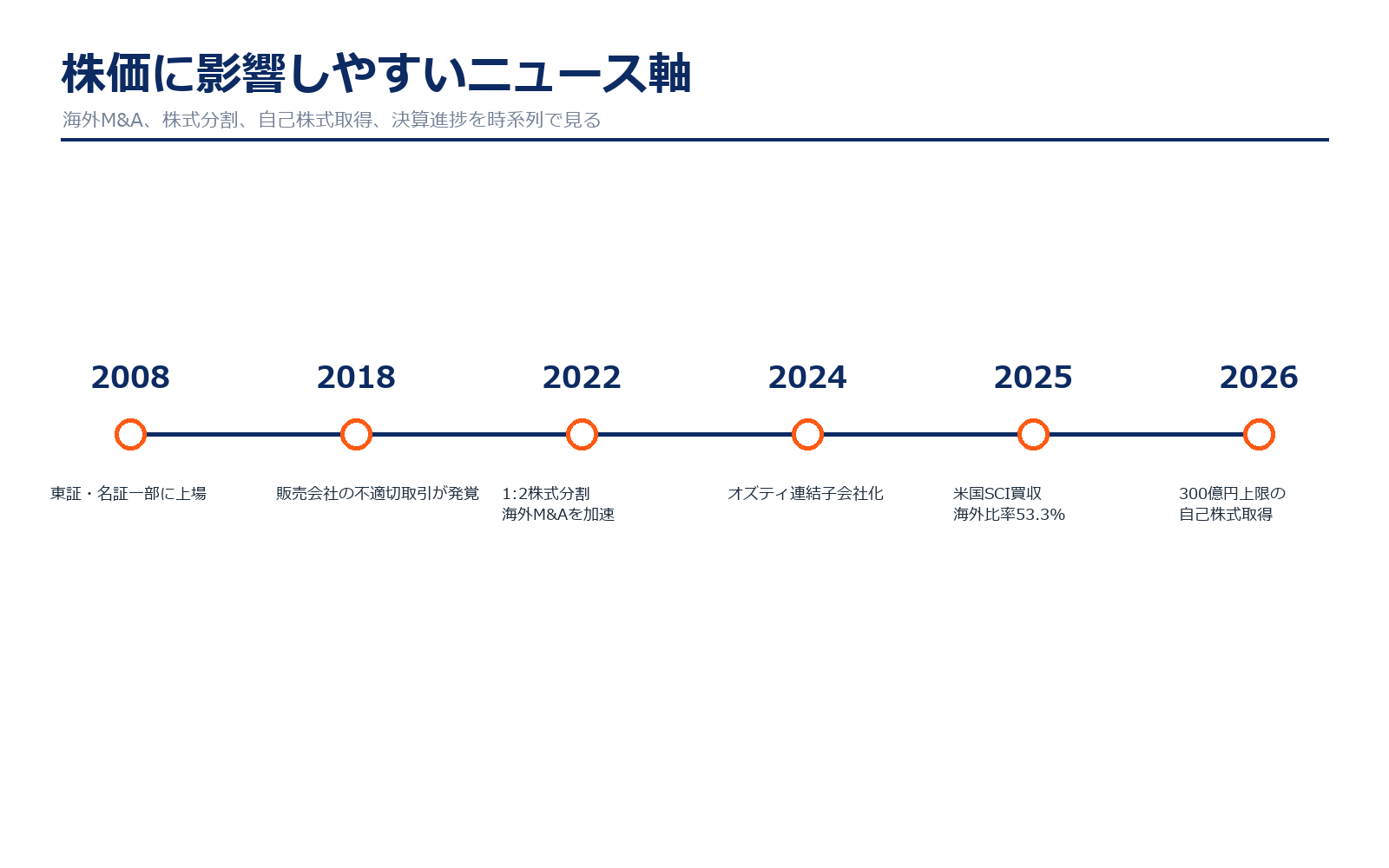

株価に大きな影響を与えたニュース

| 年月 | 出来事 | 株価への見方 |

|---|---|---|

| 2008年12月 | 東京証券取引所第一部・名古屋証券取引所第一部に上場。 | 上場後の成長ストーリーの起点。 |

| 2018年 | 販売会社の不適切取引が発覚。 | ガバナンスリスクとして株価評価にマイナス材料。 |

| 2020年 | コロナ禍で外食・ホテル向け需要が弱まり、営業利益率が低下。 | 設備投資減速が業績に出やすいことを示した局面。 |

| 2022年7月 | 1株につき2株の株式分割を実施。 | 過去株価・EPSは分割調整後で比較する必要がある。 |

| 2024年 | トルコのオズティを連結子会社化。 | 欧州・中東の製品群拡大が期待される一方、利益率改善が課題。 |

| 2025年 | ベトナムのアリコ、米国のストラクチュアル・コンセプツを買収。 | 海外M&A加速。売上成長と統合効果が注目点。 |

| 2026年2月 | 上限300億円・800万株の自己株式取得を発表。 | 株主還元と資本効率改善が株価の支えになりやすい。 |

| 2026年5月 | 2026年12月期第1四半期決算を発表。通期予想は売上5,200億円、営業利益556億円を据え置き。 | 成長継続と進捗確認の材料。 |

社長の経歴

ホシザキの代表取締役社長は小林靖浩氏です。会社公式の役員一覧によると、2008年9月に同社へ入社し、経営企画室長、経理部長、グループ管理部・IR・経営企画担当などを経て、2017年3月に代表取締役社長へ就任しています。2023年1月からはホシザキ販売株式会社の代表取締役社長も兼任しています。

経歴を見ると、製造現場出身というより、経営企画・経理・グループ管理・IRを経験してきた経営者です。ホシザキは国内販売会社、海外子会社、M&A先を含むグループ経営が重要な会社なので、数字管理とグループ統制の経験は大きな意味があります。現在の経営テーマは、国内の安定収益を守りながら、海外M&Aと製品ライン拡張を通じて世界市場で成長することです。投資家目線では、小林社長のもとで海外売上比率は上がっていますが、次の焦点は海外の利益率をどれだけ高められるかです。

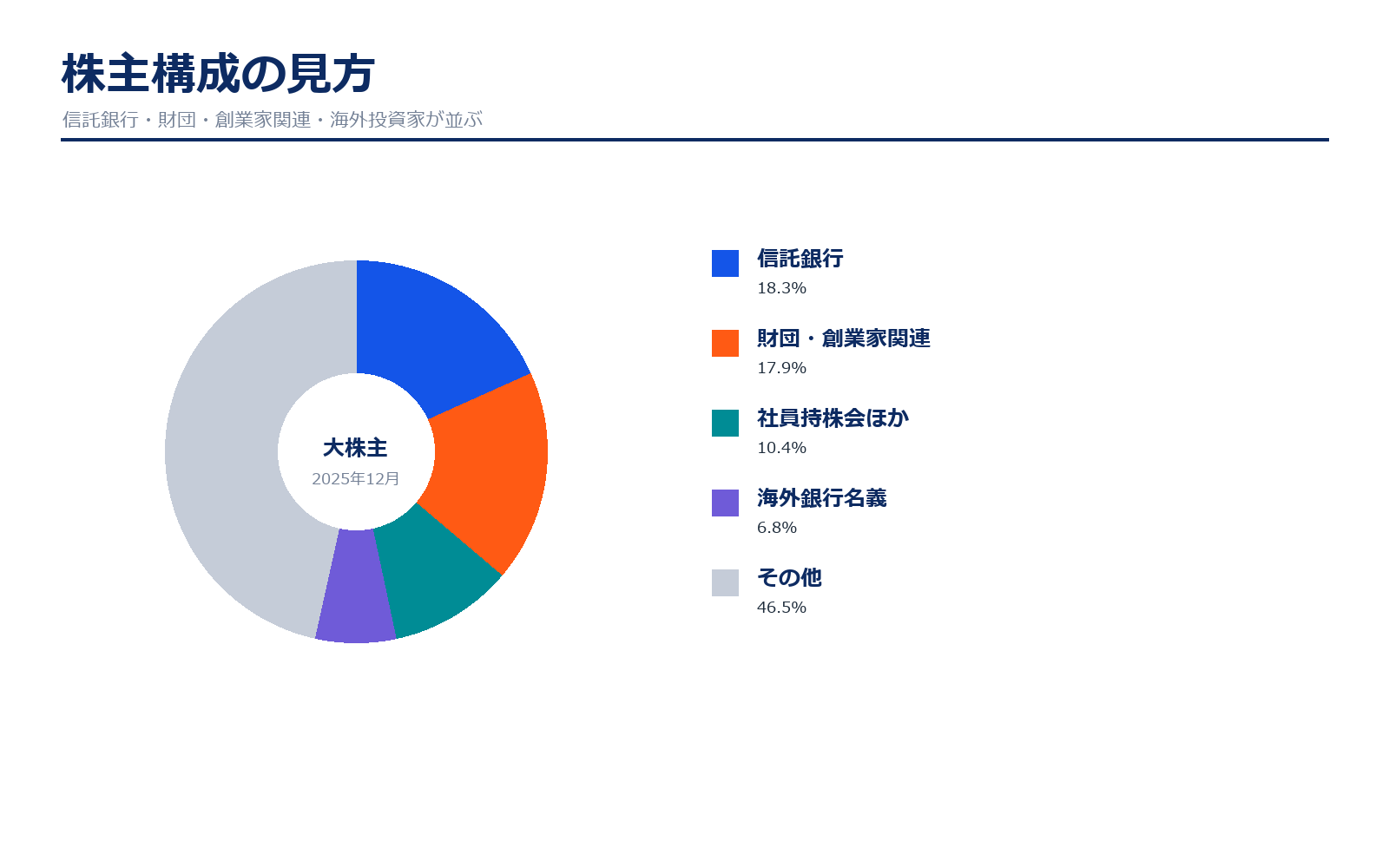

株主構成

| 大株主 | 保有割合 |

|---|---|

| 日本マスタートラスト信託銀行(信託口) | 13.81% |

| 坂本ドネイション・ファウンデイション | 8.76% |

| 公益財団法人ホシザキグリーン財団 | 8.57% |

| JPモルガン・チェース・バンク 380055 | 6.84% |

| 日本カストディ銀行(信託口) | 4.47% |

| ホシザキグループ社員持株会 | 3.31% |

| 一般財団法人ホシザキ新星財団 | 2.39% |

| ステートストリートバンク 505001 | 2.01% |

| 坂本美由紀 | 1.60% |

| 野村信託銀行(信託2052229) | 1.27% |

株主構成を見ると、信託銀行に加えて、坂本ドネイション・ファウンデイション、ホシザキグリーン財団、ホシザキ新星財団、坂本美由紀氏など、創業家・財団関連と見られる株主が一定割合を保有しています。これは経営の安定性につながる一方、流動株比率や市場で売買される株式数にも影響します。海外投資家名義の保有もあり、グローバル成長株として海外投資家からも見られている銘柄です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、ファクトブック、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- 2026年12月期 第1四半期 決算短信

- 2026年12月期 第1四半期 決算説明資料

- 2025年12月期 決算短信

- 2025年12月期 決算説明資料

- 2024年12月期 決算短信

- 2023年12月期 決算短信

- 2022年12月期 決算短信

- 2021年12月期 決算短信

- 2020年12月期 決算短信

- 2019年12月期 決算短信

- 2018年12月期 決算短信

- 2017年12月期 決算短信

ファクトブック・有価証券報告書

- 2025年12月期 ファクトブック

- 2025年12月期 有価証券報告書

- 2019年12月期 ファクトブック

- 2020年12月期 ファクトブック

- 2021年12月期 ファクトブック

- 2017年12月期 ファクトブック

- 2018年12月期 ファクトブック

中期戦略・公式会社情報

※リンク先はホシザキ公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。