株価パフォーマンス比較

上場来のパフォーマンス(2004年9月16日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| エムスリー | 82.05円 | 1,313.5円 | +1500.8% | 約1,601万円 |

| 日経225 | 11,139.36円 | 62,654.05円 | +462.5% | 約562万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| エムスリー | 6,804.2円 | 1,313.5円 | -80.7% | 約19万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

エムスリーは、上場直後から医師会員基盤を武器に成長してきたヘルスケアIT企業です。株価パフォーマンスを見る時は、単純に直近だけを見るより、日経225と比べてどの時期に強かったのか、そして高成長株としての期待がどの時期に剥がれたのかを見る方が分かりやすくなります。

長期では日経225を大きく上回る局面がありました。特に医療DX、オンライン医療、製薬マーケティングDXへの期待が強まった時期は、市場が「医療業界のデジタル化をまとめて取り込める会社」として高く評価しました。一方で、直近数年は高成長株のPER低下、利益率の鈍化、海外治験やM&A後の利益率に対する慎重な見方が入り、株価は以前の高値圏から大きく調整しています。

つまり、今のエムスリーを見るポイントは「過去の高PER成長株に戻るか」ではなく、「売上4,000億円規模の会社になった後も、営業利益率20%前後を守りながらEPSを伸ばせるか」です。医師会員基盤は強いですが、患者向け・海外・M&A領域の利益率がどう変わるかをセットで確認したい銘柄です。

歴史と成り立ち

エムスリーは、医療専門サイト「m3.com」を起点に、製薬会社向けマーケティング支援、医師・薬剤師人材、治験支援、海外医師ネットワーク、患者向けサービスへ広がってきた会社です。単なる医療情報サイトではなく、医師会員基盤を使って医療業界のさまざまな非効率を解く会社として見ると全体像がつかみやすくなります。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2000年9月 | 非上場 | ソニーコミュニケーションネットワークの出資でソネット・エムスリー株式会社を設立。 |

| 2000年10月 | 非上場 | 製薬会社向け情報提供サービス「MR君」を開始。現在の製薬マーケティング支援の原型。 |

| 2003年7月 | 非上場 | 医療従事者向けサイトを統合し、医療専門サイト「m3.com」として本格展開。 |

| 2003年10月 | 非上場 | 米国にSo-net M3 USA Corporationを設立し、海外展開の足場を作る。 |

| 2004年9月 | 約530億円 | 東京証券取引所マザーズに上場。医師会員基盤を持つネット企業として市場評価が始まる。 |

| 2005年12月 | 約1,500億円 | 一般向け医療相談サービス「AskDoctors」を開始。患者向け領域にも広がる。 |

| 2007年3月 | 約2,500億円 | 東京証券取引所市場第一部へ上場市場を変更。 |

| 2009年12月 | 約3,000億円 | エムスリーキャリアを設立。医師・薬剤師人材領域に本格参入。 |

| 2010年1月 | 約3,200億円 | 商号をエムスリー株式会社へ変更。m3ブランドを前面に出す体制へ。 |

| 2011年8月 | 約4,000億円 | 英国Doctors.net.ukを子会社化し、欧州医師ネットワークを拡大。 |

| 2014年2月 | 約9,000億円 | メディサイエンスプラニングを子会社化し、CRO・治験支援領域を強化。 |

| 2016年11月 | 約1.1兆円 | VIDAL Groupを子会社化。欧州の医薬品情報・医療情報基盤を取得。 |

| 2018年2月 | 約1.5兆円 | 米国Wake Researchを子会社化し、海外治験ネットワークを拡張。 |

| 2021年11月 | 約4.0兆円 | M3デジカルスマート診療を開始。医療機関DX領域を強化。 |

| 2022年4月 | 約3.0兆円 | 東証市場再編でプライム市場へ移行。 |

| 2022年7月 | 約2.8兆円 | ホワイト・ジャック・プロジェクトを開始。疾患の早期発見・予防医療の取り組みを拡大。 |

| 2023年6月 | 約2.0兆円 | 医療機関支援のCUCが上場。グループ内の事業育成力が見えるイベント。 |

| 2023年7月 | 約2.1兆円 | Kantarのヘルスケアリサーチ関連事業を取得。海外調査・データ領域を強化。 |

| 2024年10月 | 約1.1兆円 | エランをTOBで子会社化。患者向け・病院周辺サービスの比重が高まる。 |

| 2025年4月 | 約1.0兆円 | 福利厚生代行サービスのイーウェルを子会社化。医療・健康支援の接点を拡大。 |

| 2026年5月 | 約0.9兆円 | 2026年3月期は売上収益3,513.6億円、営業利益735.5億円で着地。2027年3月期は売上4,000億円を計画。 |

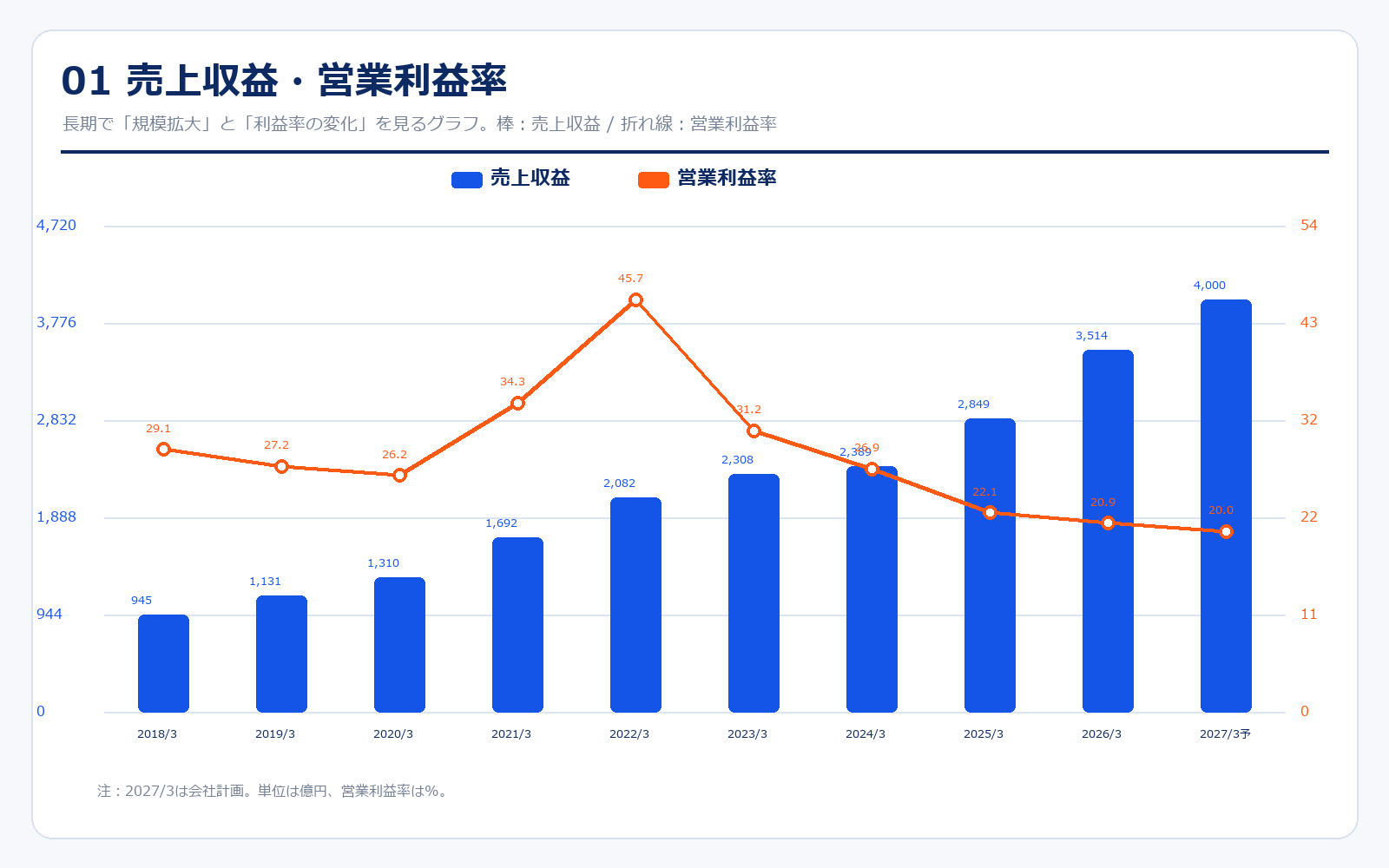

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/3 | 2,266.5円 | 1.47兆円 | 945.0億円 | 29.1% | 81.0倍 | 17.8倍 | 28円 |

| 2019/3 | 1,767.7円 | 1.14兆円 | 1,131.0億円 | 27.2% | 58.5倍 | 11.6倍 | 30.22円 |

| 2020/3 | 3,050.1円 | 2.07兆円 | 1,310.0億円 | 26.2% | 95.6倍 | 12.5倍 | 31.89円 |

| 2021/3 | 7,239.2円 | 4.91兆円 | 1,692.0億円 | 34.3% | 129.9倍 | 24.6倍 | 55.73円 |

| 2022/3 | 4,288.6円 | 2.91兆円 | 2,082.0億円 | 45.7% | 45.6倍 | 11.3倍 | 94.06円 |

| 2023/3 | 3,185.8円 | 2.16兆円 | 2,308.0億円 | 31.2% | 44.1倍 | 7.1倍 | 72.22円 |

| 2024/3 | 2,088.6円 | 1.42兆円 | 2,389.0億円 | 26.9% | 31.3倍 | 4.0倍 | 66.68円 |

| 2025/3 | 1,679円 | 1.14兆円 | 2,849.0億円 | 22.1% | 28.2倍 | 3.0倍 | 59.62円 |

| 2026/3 | 1,605.5円 | 1.07兆円 | 3,514.0億円 | 20.9% | 22.1倍 | 2.6倍 | 72.53円 |

| 直近 2026年5月15日 | 1,355円 | 9,202.1億円 | 4,000.0億円予想 | 20.0%予想 | 16.2倍予想 | 2.2倍 | 83.90円予想 |

主な出典:2026年3月期 決算短信、2026年3月期 決算発表資料、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

業績は、売上収益が2018年3月期の945億円から2026年3月期の3,513.6億円まで拡大しています。医師会員向けプラットフォームだけでなく、海外、患者向け、医療機関支援、治験支援が積み上がった結果です。2027年3月期は売上4,000億円、営業利益800億円の計画で、規模としてはもはや小型のネット成長株ではなく、大型ヘルスケアIT企業になっています。

一方で、営業利益率は2022年3月期の45.7%から2026年3月期は20.9%まで低下しています。これは必ずしも悪い話だけではなく、エラン連結化のような患者向けサービス、医療機関支援、海外事業など、より実体サービスに近い領域へ広がっているためです。ただし、株価評価では利益率の低下はかなり重要です。売上が伸びても利益率が下がると、EPSの伸びが鈍くなり、PERの再評価が起こりにくくなります。

今後の見方は、売上4,000億円の達成そのものより、営業利益800億円をどのくらい安定的に上回れるかです。メディカルプラットフォームは高収益ですが、患者向け・海外・サイトソリューションは利益率のばらつきがあります。成長投資と利益率維持のバランスが、株価の再評価につながるかを決めるポイントになります。

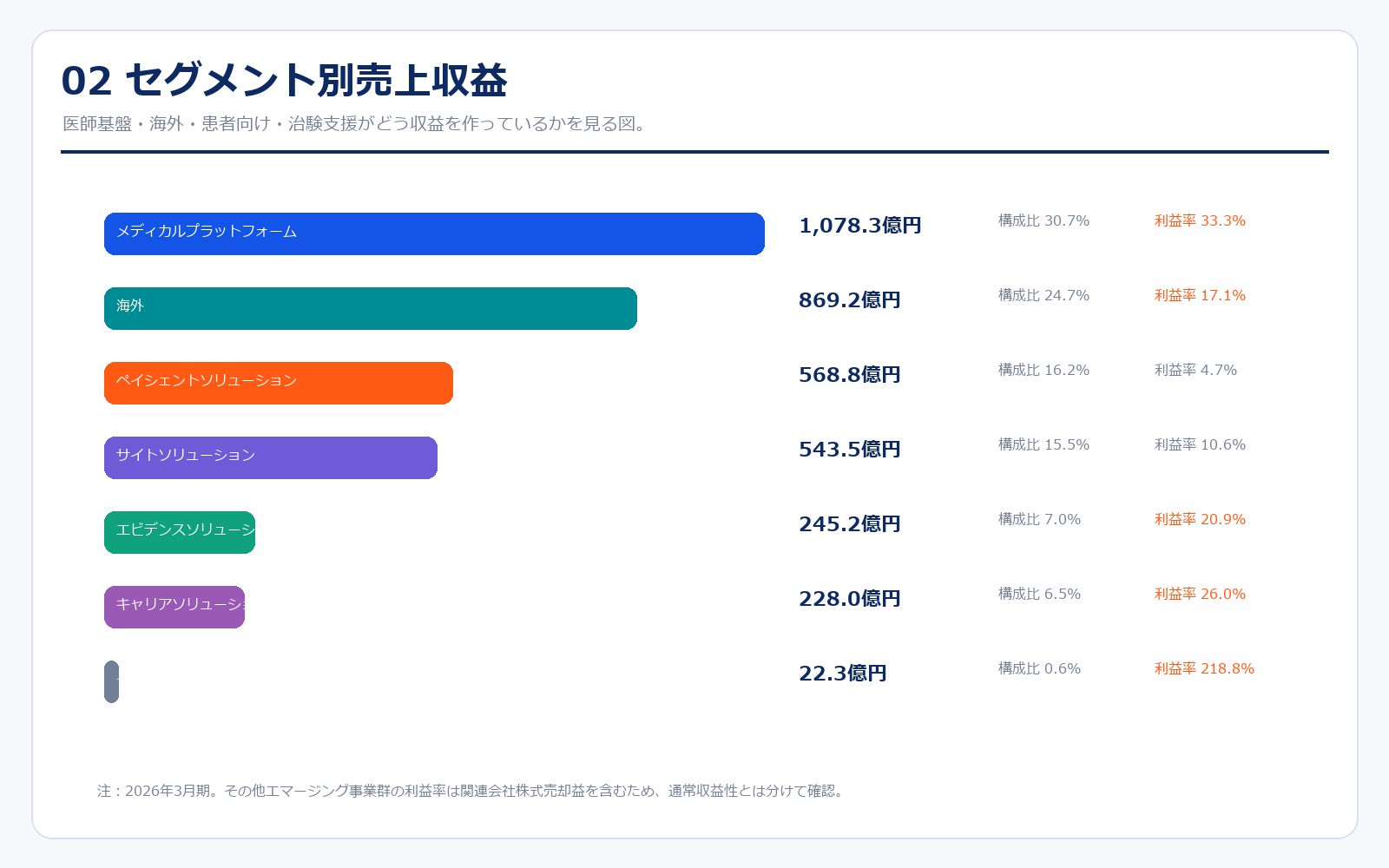

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| メディカルプラットフォーム | 1,078.3億円 | 30.7% | 359.2億円 | 33.3% | m3.com、MR君、製薬マーケティング支援、医療DX、AI・データ活用の中核。 |

| 海外 | 869.2億円 | 24.7% | 149.0億円 | 17.1% | 米国・欧州・中国・韓国などの医師ネットワーク、調査、治験、マーケ支援。 |

| ペイシェントソリューション | 568.8億円 | 16.2% | 26.9億円 | 4.7% | 入院・介護施設向けCSセット等。エラン連結化で規模が拡大。 |

| サイトソリューション | 543.5億円 | 15.5% | 57.7億円 | 10.6% | 医療機関運営支援、ホスピス、訪問看護、在宅医療関連。 |

| エビデンスソリューション | 245.2億円 | 7.0% | 51.2億円 | 20.9% | CRO、SMO、臨床研究、大規模臨床試験、治験DX。 |

| キャリアソリューション | 228.0億円 | 6.5% | 59.3億円 | 26.0% | 医師・薬剤師向け転職支援、採用支援。医療人材不足が追い風。 |

| その他エマージング事業群 | 22.3億円 | 0.6% | 48.8億円 | 218.8% | 新規事業群。2026年3月期は関連会社株式売却益が利益を押し上げ。 |

| 調整額 | -41.7億円 | -1.2% | -16.4億円 | 記載なし | セグメント間取引・全社費用等の調整。連結合計との差を合わせるために表示。 |

| 連結合計 | 3,513.6億円 | 100.0% | 735.5億円 | 20.9% | 2026年3月期の連結売上収益・営業利益。セグメント調整額を含む。 |

セグメント別の売上げ詳細のポイント

中核はメディカルプラットフォームです。売上収益は1,078.3億円、セグメント利益は359.2億円で、利益率は33.3%です。m3.com、MR君、製薬会社向けマーケティング支援、医療DX、AI・データ活用がここに入ります。医師会員基盤を持つ強みが最も出やすい領域で、エムスリーの評価の土台です。

海外は売上869.2億円、利益149.0億円で、すでに全社売上の約4分の1を占めます。米国・欧州・中国・韓国などに医師ネットワークを持ち、調査、治験、マーケ支援に展開しています。ただし海外は国ごとに制度、製薬投資、臨床試験環境が違うため、国内プラットフォームほど読みやすくありません。成長余地は大きい一方で、ぶれも大きい領域です。

患者向けのペイシェントソリューションは、エランの連結化で売上568.8億円まで大きくなりました。これは「医師向けネットワーク企業」から「病院・患者周辺サービスも取り込む企業」へ変わっていく動きです。ただし利益率は4.7%と低く、売上規模拡大がそのまま高利益につながるわけではありません。今後は、低利益率の領域をどう改善していくかが重要になります。

主要KPI

| 決算期 | 項目 | 数値 | 見方 |

|---|---|---|---|

| 2026/3 | 売上収益 | 3,513.6億円 | 前期比+23.3%。エラン連結化と既存事業の積み上げが寄与。 |

| 2026/3 | 営業利益 | 735.5億円 | 前期比+16.8%。営業利益率は20.9%。 |

| 2026/3 | 国内医師会員基盤 | 35万人以上 | m3.comの医師会員。製薬・医療DX・調査の入口になる基盤。 |

| 2026/3 | グローバル医師登録 | 700万人以上 | 日本、米国、欧州、中国、韓国等を横断する医師ネットワーク。 |

| 2026/3 | 海外売上収益 | 869.2億円 | 全社売上の約24.7%。海外は中長期の成長余地を見る重要項目。 |

| 2027/3計画 | 会社計画 | 売上4,000億円 / 営業利益800億円 | 医療DX、患者向け、海外の積み上げで増収増益計画。 |

主要KPIのポイント

エムスリーは店舗数で見る会社ではありません。見るべきなのは、国内医師会員35万人以上という基盤、グローバル医師登録700万人以上というネットワーク、そしてそれを製薬マーケティング、治験、医療DX、人材、患者向けサービスへどう展開しているかです。医師会員の基盤が強いほど、製薬会社、医療機関、患者向けサービスをつなぎやすくなります。

ただし、会員基盤が強いだけでは株価は上がりません。重要なのは、その基盤を使って売上と利益をどれだけ増やせるかです。2026年3月期は売上収益3,513.6億円、営業利益735.5億円、2027年3月期は売上4,000億円、営業利益800億円の計画です。会員基盤の強さが、EPS成長として表に出てくるかを確認する必要があります。

同業他社・類似企業

| 項目 | エムスリー | JMDC | メドレー | ケアネット | エス・エム・エス |

|---|---|---|---|---|---|

| 証券コード | 2413 | 4483 | 4480 | 2150 | 2175 |

| 時価総額 | 9,202.1億円 | 1,759.0億円 | 710.1億円 | 526.8億円 | 1,612.0億円 |

| 売上規模 | 4,000.0億円予想 | 605.0億円予想 | 464.0億円予想 | 125.0億円予想 | 718.0億円予想 |

| 営業利益率 | 20.0%予想 | 19.0%予想 | 6.4%予想 | 20.0%予想 | 9.5%予想 |

| PER | 17.1倍 | 24.8倍 | 36.2倍 | 31.1倍 | 24.5倍 |

| PBR | 2.2倍 | 2.1倍 | 5.0倍 | 4.4倍 | 5.7倍 |

| ROE | 13.0% | 8.5% | 13.8% | 14.2% | 23.3% |

強み

エムスリーの強みは、同業他社と比べて圧倒的に事業規模が大きいことです。JMDC、メドレー、ケアネット、エス・エム・エスはいずれも医療データ、医療人材、医療DXの有力企業ですが、売上規模で見るとエムスリーは4,000億円計画まで来ています。医師会員基盤、製薬会社向けサービス、海外、患者向け、治験支援まで持つため、単一テーマに依存しにくいのが特徴です。

もう一つの強みは、利益率の高さです。2027年3月期計画でも営業利益率20.0%を見込んでおり、患者向けなど低利益率事業が入っても高い収益性を保っています。医師会員基盤を使ったメディカルプラットフォームは非常に強く、広告・マーケティング・調査・DX支援が積み重なるため、売上が伸びるほど利益が出やすい構造があります。

弱み

弱みは、かつての超高成長・高利益率のイメージと、現在の事業構造にギャップがあることです。患者向け、医療機関支援、海外、M&Aによる拡大が進むほど、売上は増えますが利益率は下がりやすくなります。投資家が昔のような高利益率を期待していると、売上成長があっても株価評価が伸びにくい場面があります。

また、海外事業や治験支援は制度変更、製薬会社の開発投資、米国政策の影響を受けやすい領域です。国内メディカルプラットフォームは強いですが、全社規模が大きくなった今は、海外や患者向けのぶれも連結業績に影響します。PERは過去の高成長期より下がっていますが、再評価には利益率とEPS成長の両方を示す必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の一つ目は、医療DXと製薬DXの再加速です。国内医師会員35万人以上のm3.com基盤は、製薬会社にとって医師への情報提供、調査、データ活用、マーケティング効率化の重要な入口です。AIやデータ活用を組み合わせた提案が増えると、単なる広告枠ではなく、製薬会社の課題解決サービスとして単価が上がりやすくなります。

二つ目は、患者向け・医療機関向けサービスの収益改善です。エランやイーウェルの連結化で売上規模は広がりましたが、利益率はまだ高くありません。ここでクロスセル、業務効率化、医療・健康支援サービスの連携が進めば、売上成長だけでなく利益成長にもつながります。市場が「M&Aで売上を買った」ではなく「医療周辺サービスを束ねるプラットフォームになった」と見直すかがポイントです。

三つ目は海外です。グローバル医師登録700万人以上は、調査、治験、製薬マーケティングの大きな資産です。北米の臨床試験領域には政策影響がありますが、欧州・アジアを含めて安定成長が確認できれば、国内だけではない成長ストーリーが再評価されやすくなります。

株価下落余地はあるか?(ダウンサイドリスク)

最も大きなリスクは、売上成長に対して利益率が下がることです。2026年3月期の営業利益率は20.9%で、過去の高い水準からは低下しています。患者向けサービス、医療機関支援、海外、M&A領域は売上規模を作りやすい一方で、メディカルプラットフォームほど高利益率ではありません。売上4,000億円を達成しても、利益率がさらに下がれば株価評価は上がりにくくなります。

海外事業のぶれも注意点です。会社は北米の臨床試験事業について、米国政策変更の影響を受ける可能性に触れています。製薬会社の開発投資が鈍ったり、臨床試験の進み方が変わったりすると、海外やエビデンスソリューションの成長が鈍る可能性があります。

もう一つは、M&A後の統合リスクです。エラン、イーウェルなどを取り込み、患者向け・福利厚生・健康支援へ広がっていますが、これらは医師向けプラットフォームとはビジネスの性格が違います。システム統合、人材、営業連携、利益率改善が進まない場合、売上は増えても資本効率が落ちるリスクがあります。

業界全体のモメンタム

医療DXのモメンタムは長期的には強いです。医療現場の人手不足、医師の働き方改革、製薬会社の営業効率化、治験の効率化、患者向け支援サービスの拡大など、エムスリーが関わるテーマはどれも構造的な需要があります。特に医師会員基盤を持つ会社は、情報提供、調査、採用、治験、医療機関支援を横断できるため、単一サービスよりも展開余地があります。

一方で、業界全体が伸びるからといって、すべての会社が高利益になるわけではありません。医療DXは規制、個人情報、医療機関ごとの運用、現場の慣習が絡むため、導入スピードが読みにくい領域です。製薬DXも、製薬会社の研究開発投資や営業体制の変化に左右されます。

エムスリーはこの業界の中で、医師ネットワークをすでに持っている点が大きな優位性です。ただし、今後の焦点は「医師基盤を持っている」こと自体ではなく、それを使って高利益のサービスをどれだけ増やせるかです。業界モメンタムは追い風ですが、株価に効くのは最終的にはEPS成長です。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2021年 | 医療DX期待・オンライン医療期待が強まる | 医師会員基盤を持つヘルスケアIT企業として高成長株評価が拡大。 |

| 2023年6月 | CUC上場 | 医療機関支援事業の価値が市場で見えるイベント。グループの事業育成力が注目された。 |

| 2023年7月 | Kantarのヘルスケアリサーチ関連事業を取得 | 海外調査・データ事業の拡張。グローバル医師ネットワークの厚みを増す動き。 |

| 2024年10月 | エランをTOBで子会社化 | 患者向けサービスの売上規模が拡大。一方で利益率の見方はより複雑化。 |

| 2025年4月 | イーウェルを子会社化 | 福利厚生・健康支援領域に広がり、医療・予防の接点を増やす。 |

| 2026年5月 | 2026年3月期決算を発表 | 売上収益3,513.6億円、営業利益735.5億円。2027年3月期は売上4,000億円を計画。 |

社長の経歴

エムスリーの代表執行役は谷村格氏です。マッキンゼー・アンド・カンパニーを経て、2000年のソネット・エムスリー設立時から経営を担ってきた創業経営者です。医師向けインターネットサービスを製薬会社のマーケティング支援へつなげ、m3.com、MR君、海外医師ネットワーク、治験支援、人材、患者向けサービスへと事業領域を広げてきました。

谷村氏の経営の特徴は、医療業界の非効率を「医師会員基盤」と「データ・インターネット」で解く発想です。単に医療情報サイトを運営するのではなく、製薬会社、医療機関、医師、患者の接点を事業化してきました。M&Aにも積極的で、海外、治験、患者向け、医療機関支援へと事業を広げています。

投資家目線では、創業経営者が今も経営の中心にいることは強みでもあり、依存リスクでもあります。谷村氏自身も大株主として残っており、長期視点の経営が期待できる一方で、事業が大型化した今後は、買収先を含めた組織運営と次世代経営体制も確認したいポイントになります。

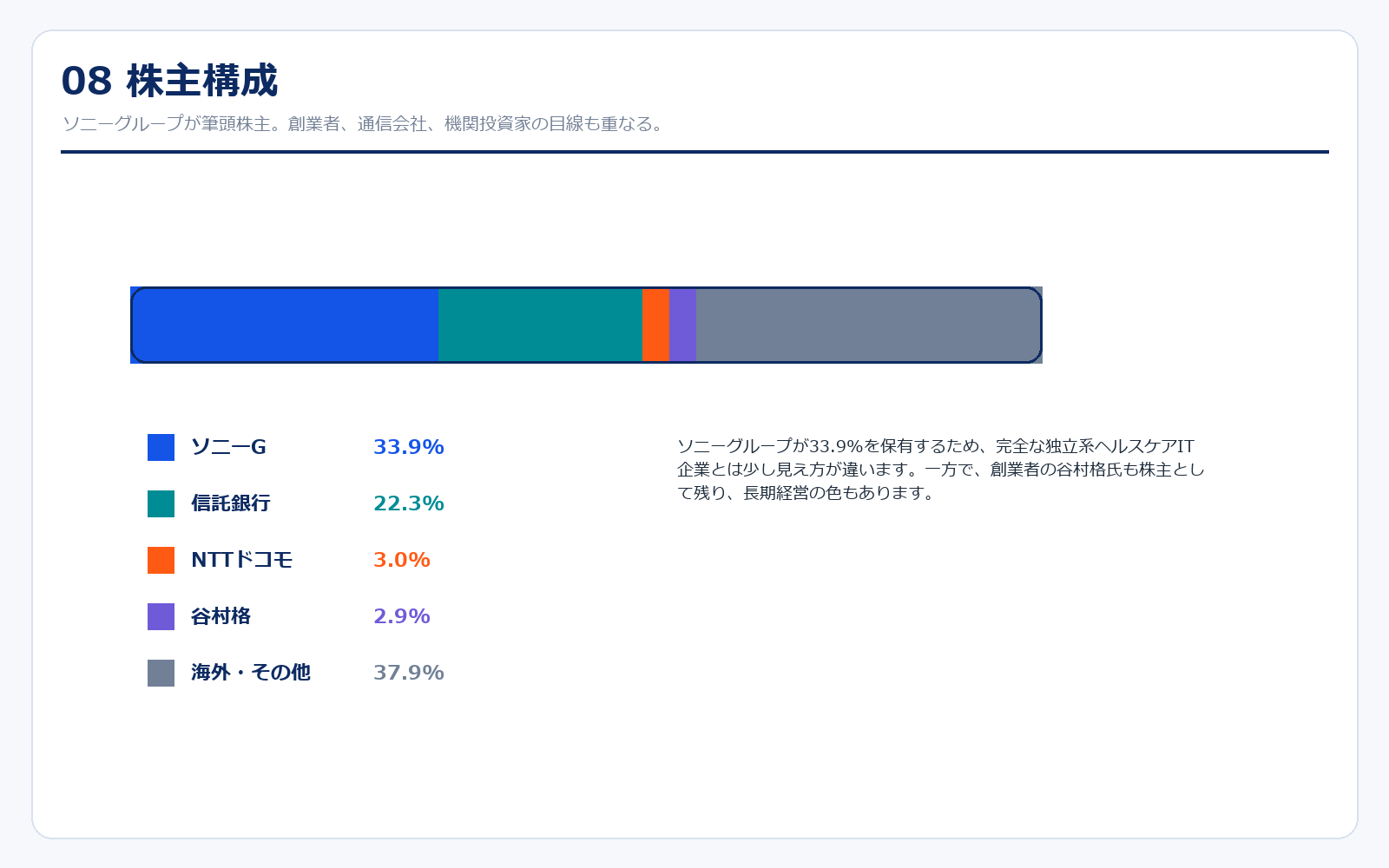

株主構成

| 株主 | 保有株式数 | 保有比率 | 見方 |

|---|---|---|---|

| ソニーグループ | 230,458千株 | 33.9% | 筆頭株主。創業時からの資本関係が残る。 |

| 日本マスタートラスト信託銀行 | 94,365千株 | 13.9% | 機関投資家・投信経由の保有。 |

| 日本カストディ銀行 | 56,744千株 | 8.4% | 機関投資家・年金資金等の保有。 |

| NTTドコモ | 20,200千株 | 3.0% | 通信・デジタルヘルス領域での事業連携余地を見る株主。 |

| 谷村格 | 19,474千株 | 2.9% | 創業者・代表執行役。経営者株主としての性格がある。 |

| State Street Bank and Trust Company 505223 | 13,545千株 | 2.0% | 海外機関投資家。 |

| Oasis Japan Strategic Fund | 8,463千株 | 1.2% | 海外投資家。資本効率・株主還元への目線も意識されやすい。 |

株主構成を見ると、ソニーグループが33.9%を保有する筆頭株主です。エムスリーはソニー系の出資から生まれた会社であり、現在も資本関係が大きく残っています。これは安定株主という意味ではプラスですが、完全な独立系企業とは見え方が少し異なります。

一方で、創業者の谷村格氏も2.9%を保有しており、経営者株主としての性格があります。日本マスタートラスト信託銀行、日本カストディ銀行などの機関投資家も多く、海外投資家も一定の存在感があります。高成長株としての期待だけでなく、資本効率、株主還元、M&Aの使い方も見られやすい株主構成です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書・投資家向け資料

会社情報・IRページ

株価・補助データ

※リンク先はエムスリー公式IRページ、公式PDF、信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント