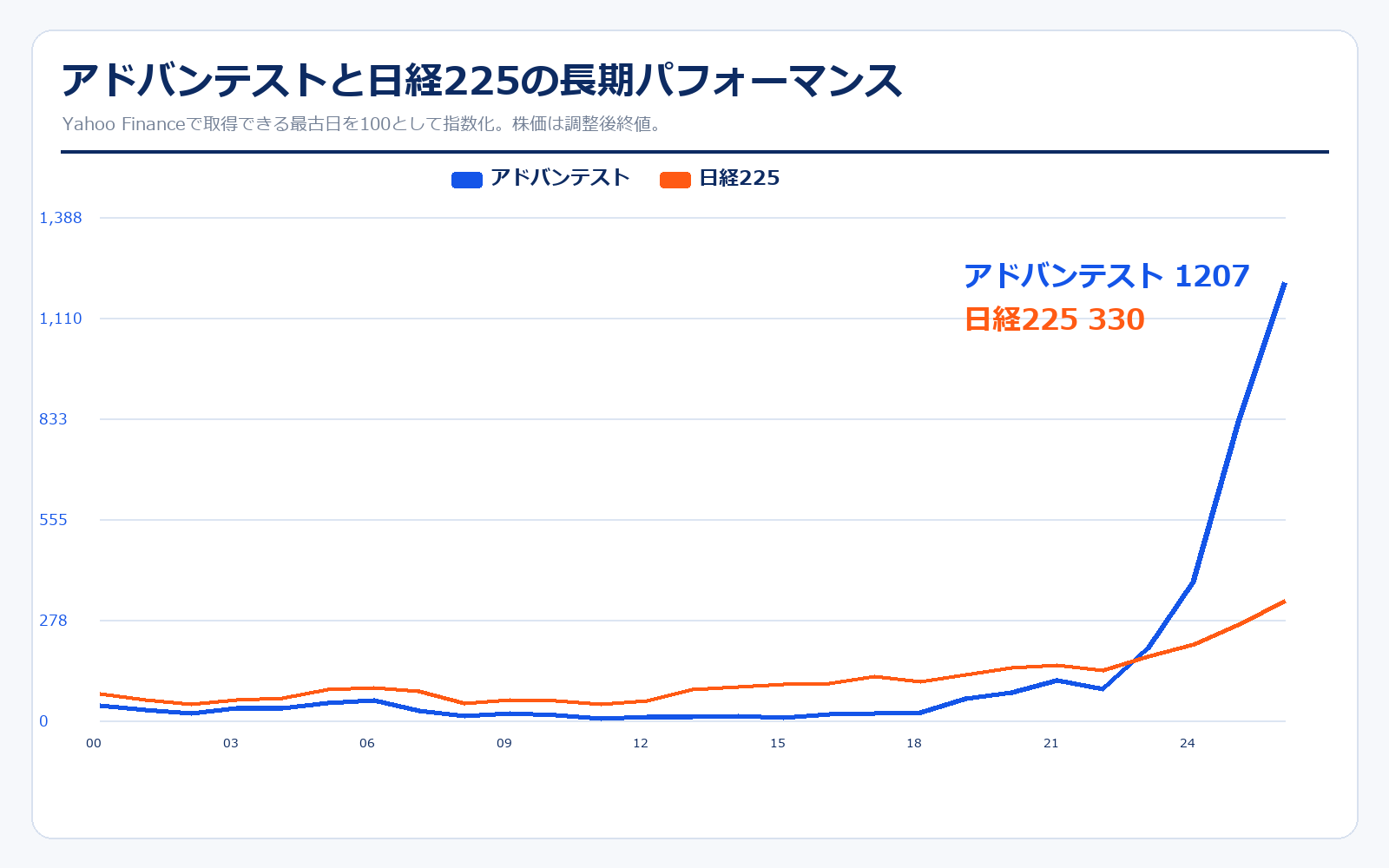

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| アドバンテスト | 2,371.52円 | 28,615.00円 | +1106.6% | 約1207万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| アドバンテスト | 2,194.26円 | 28,615.00円 | +1204.1% | 約1304万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

アドバンテストは、いまの日本株の中でも「AI半導体の成長がそのまま数字に出ている」代表銘柄です。株価だけを見るとかなり上がっているので怖く見えますが、背景にはSoCテスタ市場の急拡大、AIアクセラレータ向けの検査需要、営業利益率44.2%という高収益化があります。つまり、単なるテーマ株ではなく、売上・利益・シェアの3つが同時に伸びたことで評価が上がった銘柄です。

ただし、ここから見るべきポイントは「良い会社か」ではなく「今の株価に対して、次の成長がどこまで残っているか」です。2027年3月期の会社計画では、売上高1兆4,200億円、営業利益6,275億円、EPS641.61円を見込んでいます。市場がこの計画をどこまで織り込んでいるのか、そして四半期ごとに計画を上回る余地があるのかが株価の焦点になります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1954年12月 | — | タケダ理研工業株式会社として設立。電子計測器メーカーとして出発。 |

| 1982年6月 | — | 米国にAdvantest Americaを設立。グローバル展開を開始。 |

| 1983年2月 | 要確認 | 東京証券取引所市場第二部に上場。 |

| 1985年9月 | 要確認 | 東京証券取引所市場第一部に指定。 |

| 1985年10月 | 要確認 | 社名を株式会社アドバンテストへ変更。 |

| 2001年9月 | 要確認 | ニューヨーク証券取引所に上場。2016年4月に上場廃止。 |

| 2011年7月 | 要確認 | 米Verigy Ltd.を買収し、半導体テスタ事業のグローバル基盤を強化。 |

| 2022年4月 | 要確認 | 東京証券取引所の市場再編によりプライム市場へ移行。 |

| 2023年10月 | 約4.4兆円 | 普通株式1株につき4株の株式分割を実施。投資単位を引き下げ。 |

| 2024年4月 | 約5.3兆円 | Douglas Lefever氏がGroup CEO、津久井幸一氏が社長・Group COOに就任。 |

| 2026年3月 | 約14.9兆円 | 2026年3月期は売上高・営業利益・当期利益が過去最高。 |

| 2026年5月 | 約19.3兆円 | AI半導体向けテスタ需要への期待が続き、時価総額は大きく拡大。 |

もともとは電子計測器の会社として始まり、半導体テスタで世界的なポジションを築いた会社です。2011年のVerigy買収でグローバル基盤を強め、近年はAI半導体向けのSoCテスタ需要で一段と存在感が増しました。歴史を見ると、単にAIブームで急に出てきた会社ではなく、計測・検査・グローバル顧客基盤を長く積み上げてきた企業だと分かります。

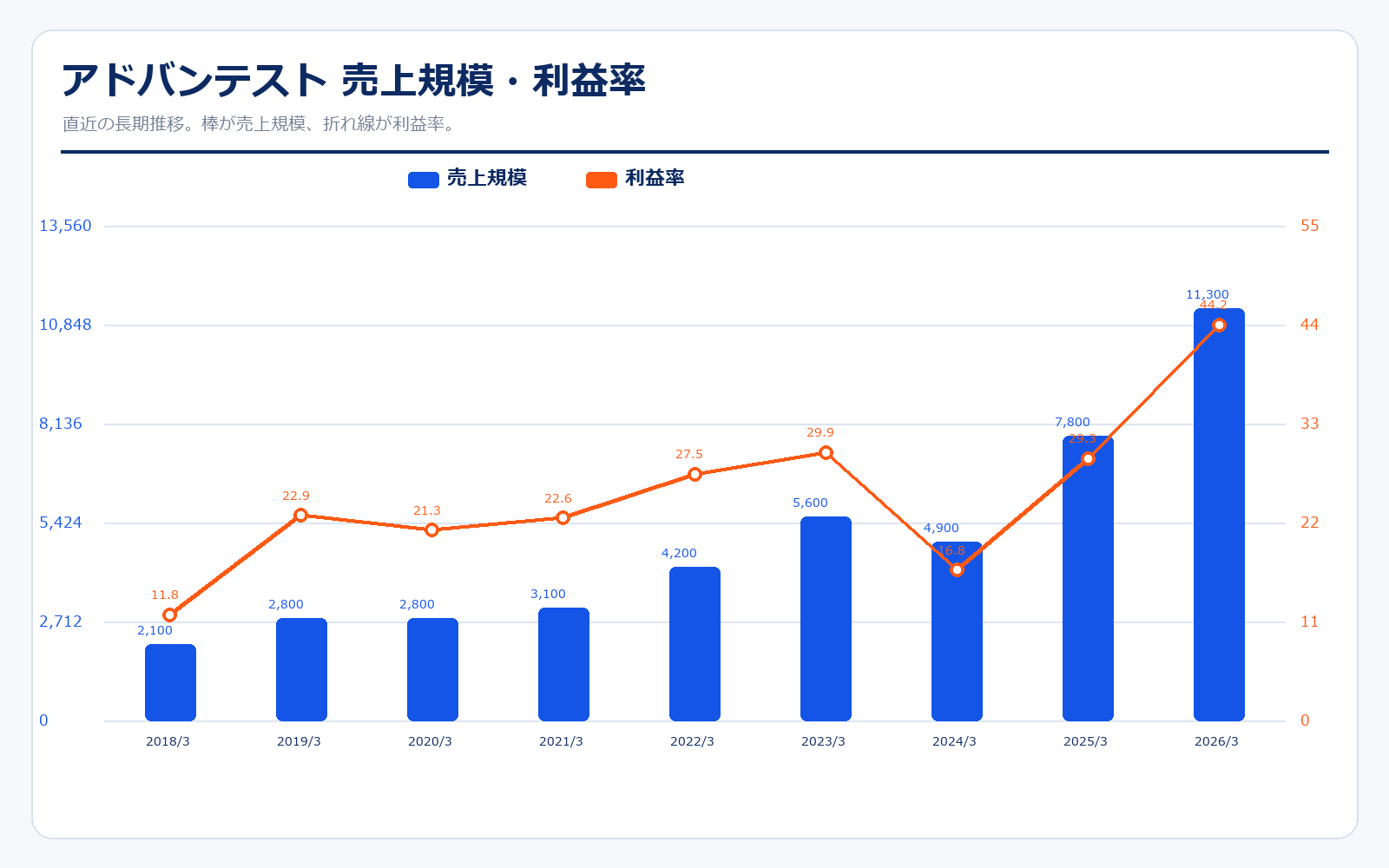

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/03 | 497.1円 | 3,639.1億円 | 2,100.0億円 | 11.8% | 19.5倍 | 2.9倍 | 25.49円 |

| 2019/03 | 595.7円 | 4,360.8億円 | 2,800.0億円 | 22.9% | 7.9倍 | 2.4倍 | 75.59円 |

| 2020/03 | 1,023.1円 | 7,488.9億円 | 2,800.0億円 | 21.3% | 15.2倍 | 3.5倍 | 67.53円 |

| 2021/03 | 2,318.8円 | 16,973.8億円 | 3,100.0億円 | 22.6% | 26.2倍 | 6.5倍 | 88.47円 |

| 2022/03 | 2,344.3円 | 17,160.2億円 | 4,200.0億円 | 27.5% | 20.9倍 | 6.0倍 | 112.39円 |

| 2023/03 | 2,993.2円 | 21,910.0億円 | 5,600.0億円 | 29.9% | 17.2倍 | 6.0倍 | 174.35円 |

| 2024/03 | 6,732.8円 | 49,283.9億円 | 4,900.0億円 | 16.8% | 79.7倍 | 11.5倍 | 84.45円 |

| 2025/03 | 6,450.2円 | 47,215.8億円 | 7,800.0億円 | 29.3% | 29.5倍 | 9.3倍 | 218.67円 |

| 2026/03 | 20,330.0円 | 148,815.4億円 | 11,300.0億円 | 44.2% | 39.5倍 | 18.5倍 | 515.15円 |

| 直近 2026年5月15日 | 26,360.0円 | 19兆2955億円 | 1.42兆円予想 | 44.19%予想 | 41.08倍 | 24.03倍 | 641.61円予想 |

主な出典:アドバンテスト公式IR、2026年3月期 決算短信、2025年度決算説明会資料、Yahoo!ファイナンス 株価時系列

業績推移のポイント

2026年3月期の売上高は1兆1,286億円、営業利益は4,991億円で、営業利益率は44.2%です。これは半導体装置関連の中でもかなり高い水準です。2024年3月期はいったん売上・利益が落ちましたが、2025年3月期から急回復し、2026年3月期はAI関連の高性能半導体向けテスタ需要が大きく伸びました。

ここで重要なのは、売上が44.7%増えたのに対して、営業利益は118.8%増えている点です。会社は「高収益製品の販売比率上昇」が利益を押し上げたと説明しています。つまり、単に数量が増えただけでなく、利益率の高いSoCテスタが増えたことが業績を一段引き上げています。

どこで稼いでいる会社か

アドバンテストは、半導体を作る会社ではなく、半導体が正しく動くかを検査する装置を作る会社です。AI向け半導体は回路が複雑で、処理性能も高く、製造後のテスト工程が重要になります。半導体メーカーやOSATは、歩留まり・品質・信頼性を確保するために高性能なテスタを必要とします。

AIアクセラレータ、HPC、データセンター向け半導体では、テストすべき項目が増え、テスト時間も長くなりやすいです。そのため、半導体の数量が増えるだけでなく、複雑化そのものがテスタ需要を押し上げます。ここがアドバンテストを見るうえで一番大事なポイントです。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| テストシステム事業 | 1兆194億円 | 90.3% | 5,188億円 | 50.9% | SoC・メモリテスタが中心。高収益化の主役。 |

| サービス他 | 1,092億円 | 9.7% | 88億円 | 8.1% | サポート、サービス、その他製品。設置台数拡大で伸びやすい。 |

| 連結合計 | 1兆1,286億円 | 100.0% | 4,991億円 | 44.2% | セグメント間調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

2026年3月期から報告セグメントは「テストシステム事業」と「サービス他」の2区分になっています。売上の約9割がテストシステム事業で、セグメント利益率は50.9%です。ここが非常に強いです。半導体テスタの需要が伸びると、売上だけでなく利益が大きく伸びる構造になっています。

一方で、サービス他は売上構成比こそ小さいですが、装置の設置台数が増えるほどサポート・サービスが積み上がりやすい領域です。テスタ本体の販売は半導体投資サイクルに左右されますが、設置済み装置が増えれば保守・サービス需要は底堅くなります。

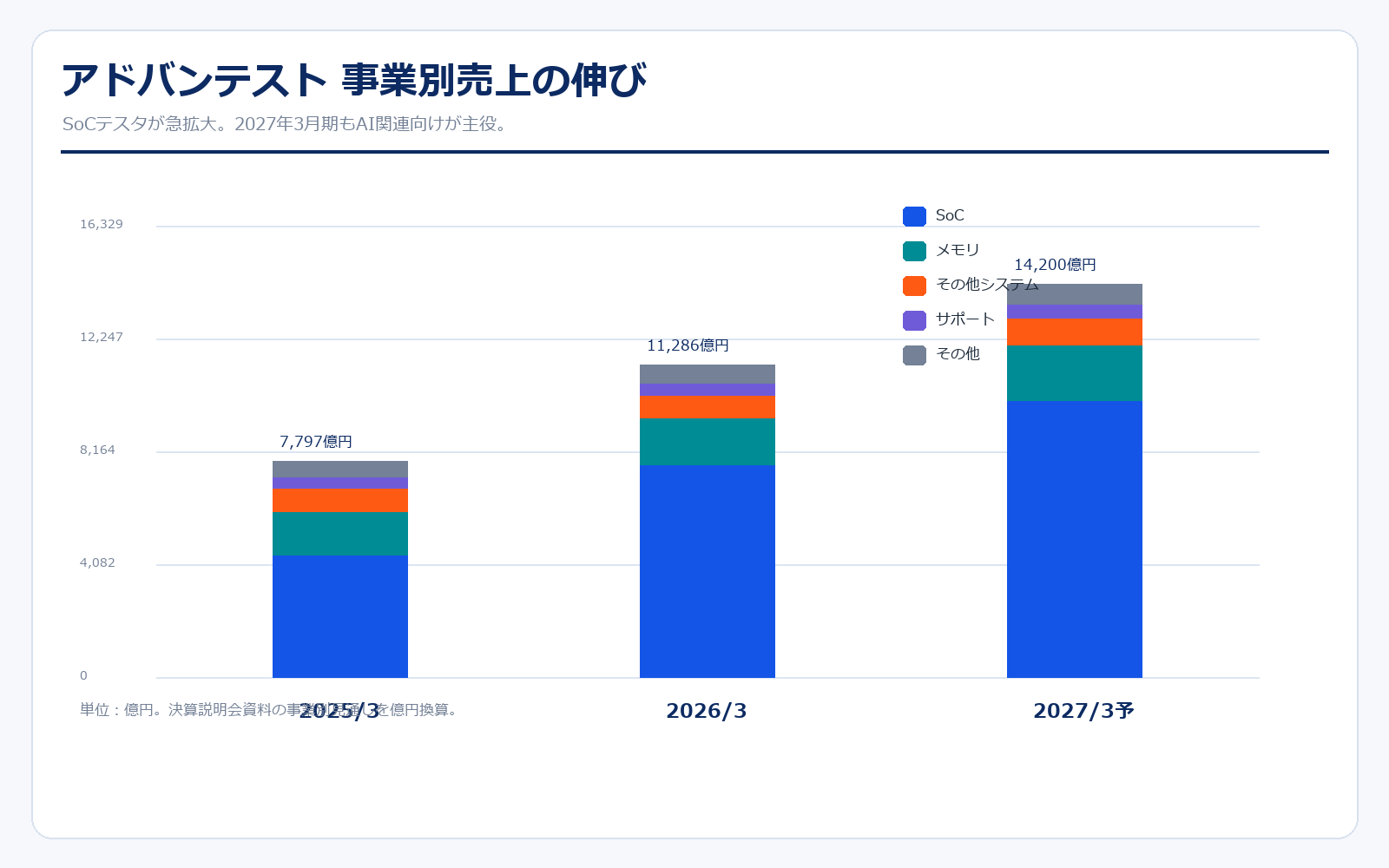

事業別売上の中身

| 事業・製品群 | 2025/3 | 2026/3 | 2027/3予想 | 見方 |

|---|---|---|---|---|

| SoCテストシステム | 4,404億円 | 7,674億円 | 9,995億円予想 | AIアクセラレータ、HPC、コンピューティング・通信向けが主軸。 |

| メモリテストシステム | 1,577億円 | 1,715億円 | 2,010億円予想 | 高性能DRAM向け投資が支える。DRAM比率は約90%。 |

| その他システム | 847億円 | 805億円 | 965億円予想 | テストハンドラ、デバイスインタフェースなど周辺装置。 |

| サポート・サービス | 412億円 | 442億円 | 525億円予想 | 設置台数の増加に伴い積み上がる保守・サポート。 |

| その他 | 557億円 | 650億円 | 705億円予想 | テスト用インタフェースボードなど。 |

SoCテストシステムは、2025年3月期の4,404億円から2026年3月期に7,674億円へ急拡大し、2027年3月期は9,995億円予想です。ここがアドバンテストの一番大きな成長ドライバーです。会社資料では、SoCテストシステムの用途のうち、コンピューティング・通信向けが2026年3月期で約95%とされています。

メモリテストシステムも、高性能DRAM向けを中心に伸びています。HBMや高性能DRAMはAIサーバーの性能を左右するため、メモリテスタ需要も底堅いです。ただし、売上規模と伸び率ではSoCテストシステムの影響が圧倒的に大きく、株価を見る時もSoCテスタの伸びとシェアを優先して確認した方が分かりやすいです。

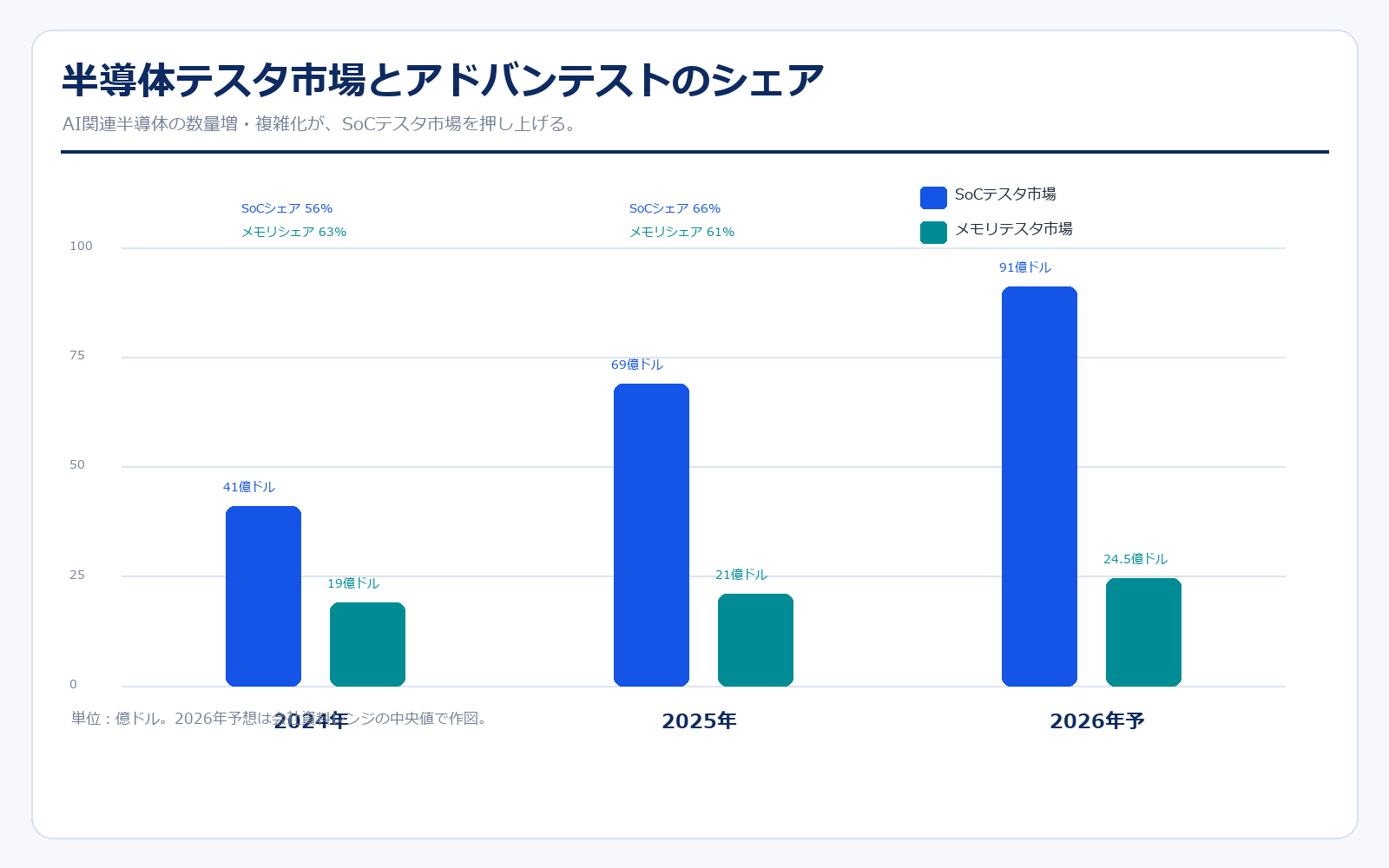

テスタ市場とシェア

| 項目 | 2024年 | 2025年 | 2026年予想 | 見方 |

|---|---|---|---|---|

| SoCテスタ市場 | 41億ドル | 69億ドル | 87〜95億ドル | AI関連半導体の数量増・複雑化でさらに拡大見通し。 |

| メモリテスタ市場 | 19億ドル | 21億ドル | 22〜27億ドル | 高性能DRAM向けの投資意欲が堅調。 |

| テスタ全体シェア | 58% | 約65% | 記載なし | 2025年にシェアを大きく伸ばした。 |

| SoCテスタシェア | 56% | 66% | 記載なし | 前年比10ポイント拡大。AIアクセラレータ向けで強い。 |

| メモリテスタシェア | 63% | 61% | 記載なし | やや低下したが高水準を維持。 |

市場シェアのポイント

アドバンテストの強さは、単に市場が伸びたことだけではありません。2025年のテスタ全体シェアは約65%、SoCテスタシェアは66%まで上がっています。SoCテスタシェアは前年比10ポイント拡大しており、会社資料ではグローバルAIアクセラレータ事業で過半のシェアを確立したと説明しています。

市場規模を見ると、SoCテスタ市場は2024年の41億ドルから2025年に69億ドルへ拡大し、2026年は87〜95億ドルが見込まれています。つまり、アドバンテストは「市場が伸びている」だけでなく、その伸びている市場の中でシェアも上げています。ここが株価が強く評価された最大の理由です。

2027年3月期の会社計画

| 項目 | 2026/3実績 | 2027/3会社計画 | 増減率 | 見方 |

|---|---|---|---|---|

| 売上高 | 1兆1,286億円 | 1兆4,200億円 | +25.8% | AI関連投資を背景に過去最高更新を計画。 |

| 営業利益 | 4,991億円 | 6,275億円 | +25.7% | 営業利益率44.2%を維持する前提。 |

| 当期利益 | 3,754億円 | 4,655億円 | +24.0% | 利益成長がEPSを押し上げる。 |

| EPS | 515.15円 | 641.61円 | +24.5% | 自己株式控除後株式数をもとに算定。 |

| 研究開発費 | 781億円 | 1,000億円 | +28.0% | 次世代テスト、SiPh、AI活用、周辺領域へ投資。 |

| 設備投資 | 343億円 | 450億円 | +31.2% | 能力増強と供給体制整備。 |

2027年3月期の計画はかなり強い内容です。売上高は1兆4,200億円、営業利益は6,275億円、営業利益率は44.2%を見込んでいます。すでに2026年3月期で利益率が大きく上がったあとに、さらに売上を25.8%伸ばしながら同じ利益率を維持する計画です。

ただし、ここは株価のハードルにもなります。市場はこの強い計画をかなり織り込んでいる可能性があります。今後の決算では、会社計画を達成できそうかだけでなく、上方修正余地があるか、SoCテスタの売上が想定以上か、利益率が44%台を維持できるかが重要です。

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | フリーCF | 現金同等物 | 自己資本比率 |

|---|---|---|---|---|---|

| 2025/3 | 2,860億円 | -422億円 | 2,438億円 | 2,625億円 | 59.3% |

| 2026/3 | 3,352億円 | -346億円 | 3,006億円 | 3,400億円 | 67.9% |

キャッシュフローのポイント

2026年3月期は営業キャッシュフロー3,352億円、フリーキャッシュフロー3,006億円です。売上と利益が伸びているだけでなく、現金もしっかり残っています。現金及び現金同等物は3,400億円、親会社所有者帰属持分比率は67.9%です。

半導体装置関連では、需要が急増すると在庫や売掛金も増えやすく、利益が出ていてもキャッシュが残りにくいことがあります。その点、アドバンテストはキャッシュ創出力も強いです。一方で、2027年3月期は研究開発費1,000億円、設備投資450億円を計画しており、成長投資を増やしながら高い利益率を保てるかが見どころです。

同業他社・類似企業

| 項目 | アドバンテスト | 東京エレクトロン | レーザーテック | ディスコ | SCREEN |

|---|---|---|---|---|---|

| 項目 | アドバンテスト | 東京エレクトロン | レーザーテック | ディスコ | SCREEN |

| 証券コード | 6857 | 8035 | 6920 | 6146 | 7735 |

| 主戦場 | 半導体テスタ | 前工程装置 | EUVマスク検査 | 切断・研削・研磨 | 洗浄・前工程装置 |

| AIとの関係 | AIチップの検査工程が増える | 先端ロジック・メモリ投資 | EUV工程の検査需要 | HBM・先端パッケージ | メモリ回復・洗浄需要 |

| 利益を見る軸 | SoC比率・シェア・供給力 | WFE市場と粗利率 | 受注回復と顧客投資 | 高利益率の持続 | メモリ投資回復 |

| 初心者向けの違い | 完成したチップを検査する装置 | 半導体を作る工程の装置 | マスク欠陥を検査する装置 | ウェハを切る・磨く装置 | ウェハを洗う装置など |

強み

アドバンテストの強みは、AI半導体が伸びるほどテスト工程の価値が上がることです。東京エレクトロンのような前工程装置株は半導体工場の投資全体に左右されますが、アドバンテストは完成した半導体の品質確認に関わります。AIチップは高価で複雑なため、テストの重要性が上がりやすいです。さらに、SoCテスタで66%のシェアを持ち、AIアクセラレータ向けでも強いポジションを取れている点が大きいです。

もう一つの強みは、利益率です。2026年3月期の営業利益率44.2%は非常に高く、売上が伸びた時に利益が一気に増える構造です。AI関連需要が続き、SoCテスタ比率が高い状態を保てれば、株価が高く見えても利益成長で説明しやすくなります。

弱み

弱みは、期待が高すぎることです。AI半導体の本命銘柄として見られるほど、決算のハードルも上がります。会社計画が良くても、市場がそれ以上を期待していれば株価は下がることがあります。また、半導体テスタは顧客の設備投資に左右されるため、AI関連投資が鈍ったり、顧客側で在庫調整が起きたりすると売上が急に弱くなる可能性があります。

さらに、地政学リスクや輸出規制も無視できません。半導体関連装置は国際規制の影響を受けやすく、顧客地域の変化が業績に影響します。今のアドバンテストは良い数字が出ているからこそ、「良い数字が続く前提」で株価が形成されやすい点に注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドは大きく4つあります。第一に、SoCテスタ市場が会社想定の上限に近づくことです。2026年のSoCテスタ市場は87〜95億ドルが見込まれていますが、AIデータセンター投資がさらに強ければ、テスタ需要は上振れしやすくなります。

第二に、SoCテスタのシェア維持・拡大です。2025年に66%まで伸びたシェアを維持できれば、市場拡大の恩恵を大きく受けられます。第三に、生産能力の増強です。会社はSoCテストシステムで年間1万台規模を実現する生産能力増強を加速しています。需要があっても供給できなければ売上にならないので、能力増強は重要な材料です。

第四に、新領域です。シリコンフォトニクス分野で大規模量産向けATEを初受注したこと、Advantest Innovation Centerの開設、プローブカードメーカーとの連携など、テスタ本体以外の周辺領域にも広がりがあります。これらが売上として見え始めると、単なるAIブーム銘柄ではなく、次世代半導体テストのプラットフォーム企業として評価されやすくなります。

株価下落余地はあるか?(ダウンサイドリスク)

一番のリスクは、AI投資の鈍化です。AIデータセンター投資が強い間はSoCテスタ需要も強くなりますが、クラウド企業の投資ペースが落ちたり、AI半導体の在庫調整が起きたりすると、テスタ需要も影響を受けます。特に株価が高く評価されている局面では、成長率が少し鈍るだけでも株価は大きく反応します。

二つ目は、利益率低下です。営業利益率44.2%は非常に高い水準です。高収益のSoCテスタ比率が下がる、価格競争が強まる、供給能力増強に伴うコストが先行する、といった要因が出ると利益率が下がる可能性があります。三つ目は地政学リスクです。半導体関連は輸出規制や顧客地域の影響を受けやすく、中国・台湾・米国を含む国際情勢の変化には注意が必要です。

最後に為替です。会社は2027年3月期の営業利益に対し、対ドルで1円安になると約40億円のプラス影響、対ユーロで1円安になると約4億円のマイナス影響と説明しています。円安は基本的にはプラスに働きやすいですが、為替前提が変わると業績予想も動きます。

業界全体のモメンタム

半導体テスタ業界のモメンタムはかなり強いです。背景にあるのは、AI半導体の数量増加と複雑化です。AIチップは高性能化が進み、設計も製造も難しくなっています。半導体が複雑になるほど、検査工程の重要性は上がります。つまり、アドバンテストにとっては、半導体の出荷数量だけでなく、半導体の複雑化そのものが追い風になります。

特にSoCテスタ市場は、2024年41億ドル、2025年69億ドル、2026年87〜95億ドルへ拡大が見込まれています。メモリテスタ市場も、高性能DRAM向け投資を背景に22〜27億ドルが見込まれています。一方で、半導体業界はサイクルがあります。AI関連は強くても、車載・産業・民生向けは濃淡があり、全体としては波が出ます。そのため、四半期ごとの地域別売上、顧客投資、在庫動向を確認する必要があります。

株価に大きな影響を与えたニュース

| 年月 | 出来事 | 株価への見方 |

|---|---|---|

| 2023年10月 | 1株を4株に分割 | 投資単位が下がり、個人投資家にも買いやすくなった。株価・EPSは分割調整後で見る。 |

| 2024年4月 | 新経営体制 | Douglas Lefever氏がGroup CEO、津久井幸一氏が社長・Group COO。 |

| 2025年10月 | 自己株式取得 | 上限1,500億円の自己株取得を発表。株主還元とEPS改善の材料。 |

| 2026年2月 | 執行役員人事 | 2026年4月1日付の経営体制を発表。Group CEOと社長・Group COO体制を継続。 |

| 2026年4月 | 2026年3月期決算 | 売上高1兆1,286億円、営業利益4,991億円。売上・営業利益・当期利益が過去最高。 |

| 2026年4月 | 2027年3月期予想 | 売上高1兆4,200億円、営業利益6,275億円、EPS641.61円を会社計画として提示。 |

社長の経歴

2026年4月時点の経営体制では、Douglas Lefever氏がGroup CEO、津久井幸一氏が代表取締役兼経営執行役員社長・Group COOです。Lefever氏はAdvantest Americaでの経験を持ち、2024年4月からGroup CEOを務めています。津久井氏は1987年にアドバンテストへ入社し、CTO、Group Co-COOなどを経て、2024年4月から社長・Group COOを務めています。

この体制のポイントは、グローバル顧客戦略と供給能力強化を同時に進めていることです。AI半導体向け需要は強い一方、顧客が求める納期や性能水準も厳しくなっています。会社資料でも、生産能力拡大、サプライチェーン変革、次世代テストソリューション、シリコン検証領域への展開を重視しています。経営者を見る時は、単なるトップ交代ではなく、成長市場に対して供給力と技術力をどこまで上げられるかを見るのが重要です。

株主構成

| 株主 | 保有比率 | 見方 |

|---|---|---|

| 日本マスタートラスト信託銀行 | 30.98% | 投信・年金などの信託口。大型株らしく機関投資家比率が高い。 |

| 日本カストディ銀行 | 13.37% | 信託口。インデックス資金の影響も受けやすい。 |

| HSBC Hong Kong Treasury Services | 2.59% | 海外投資家関連。半導体テーマ資金の流入出に注意。 |

| The Bank of New York Mellon 140042 | 2.27% | 海外機関投資家関連。 |

| State Street Bank and Trust Company 505001 | 2.24% | 海外機関投資家関連。 |

株主構成を見ると、日本マスタートラスト信託銀行と日本カストディ銀行だけで約44%を占めます。これは年金・投信・インデックス資金など、機関投資家資金の影響が大きいことを示しています。また、海外金融機関名義の保有も多く、アドバンテストは日本国内だけでなくグローバル半導体銘柄として売買されやすい株です。

そのため、個別の決算だけでなく、米国の半導体株、SOX指数、AI関連ニュース、エヌビディアなどの動きにも株価が反応しやすいです。長期投資で見るなら、短期のテーマ資金に振らされる場面があっても、SoCテスタ市場の成長とシェア維持が続くかを軸に見るのが良いです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、株主還元資料など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書

株式・株主還元

株価・補助データ

※リンク先はアドバンテスト公式IRページ、公式PDF、および金融データサイトです。資料名・掲載URLは変更される場合があります。

コメント