ラクスは、経費精算の「楽楽精算」、請求書発行の「楽楽明細」、販売管理の「楽楽販売」など、企業のバックオフィス業務を効率化するクラウドサービスを展開するSaaS企業です。2026年3月期の連結売上高は602.9億円、営業利益は173.5億円、営業利益率は28.8%まで上昇しました。しかも、売上の大部分を占めるクラウド事業はARR518.99億円、ストック売上比率92.6%と、継続課金型の性格がかなり強い事業になっています。

一方で、ラクスは2026年4月にIT人材事業を担っていたラクスパートナーズを譲渡しました。そのため2027年3月期の会社予想は、連結売上高だけを見ると597.0億円と横ばいから微減に見えます。ただしこれは「成長が止まった」というより、売上85.2億円・営業利益13.2億円のIT人材事業が連結から外れる影響です。会社が見せたい本筋は、クラウド事業へ経営資源を集中し、営業利益率を34%台まで高めるシナリオです。ここを読み間違えると、ラクスの見方がかなりずれます。

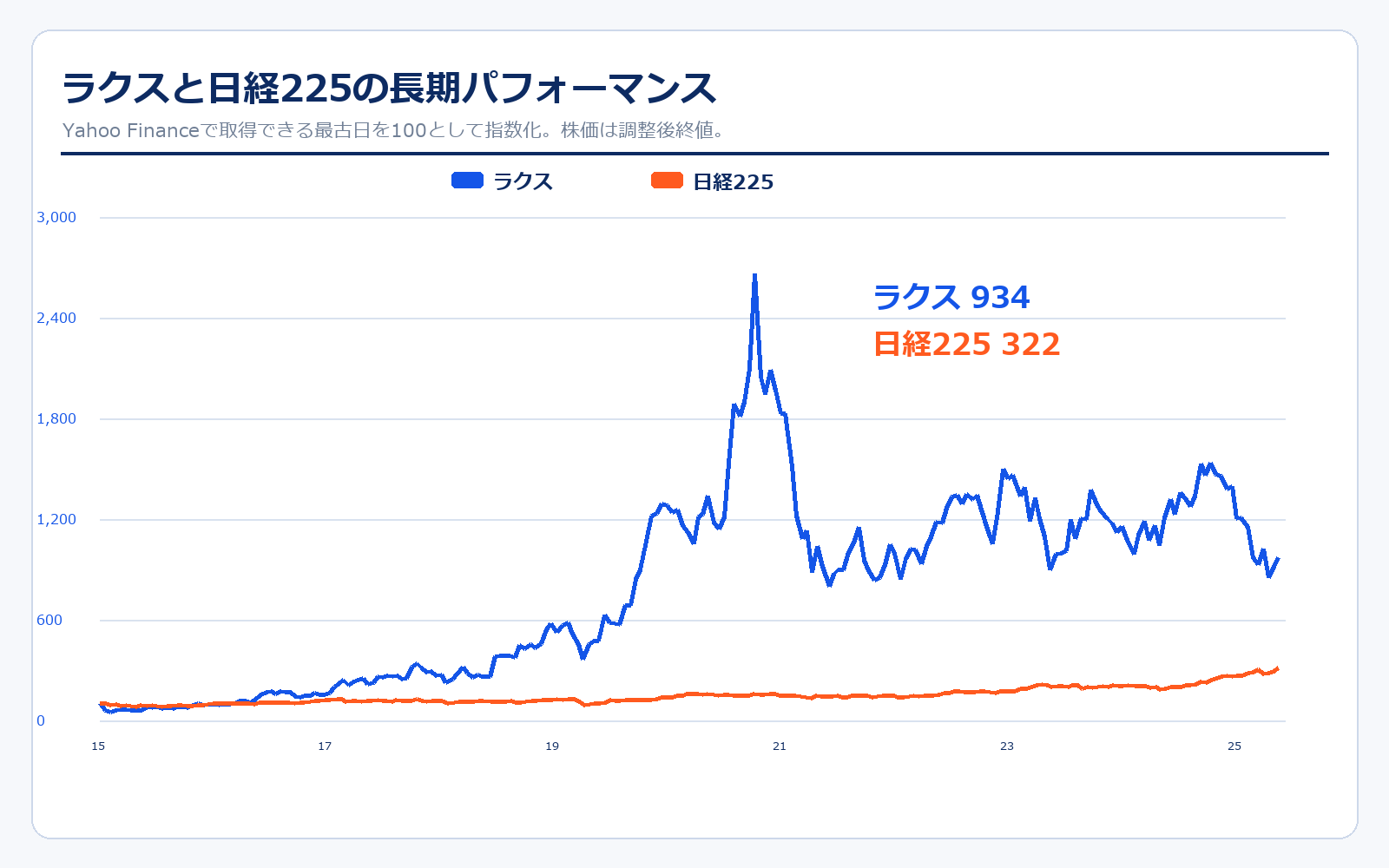

株価パフォーマンス比較

取得可能な最古日からのパフォーマンス(2015年12月10日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ラクス | 86.7円 | 810円 | +834.3% | 約934万円 |

| 日経225 | 19,046.6円 | 61,409.3円 | +222.4% | 約322万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ラクス | 1,002.5円 | 810円 | -19.2% | 約81万円 |

| 日経225 | 28,084.5円 | 61,409.3円 | +118.7% | 約219万円 |

株価パフォーマンスのポイント解説

ラクスの株価は、上場直後の水準から見ると大きく上昇しています。楽楽精算、楽楽明細、楽楽販売といった月額課金型サービスが積み上がり、SaaS企業としての成長期待が株価に反映されてきたためです。ただし、直近5年で見ると印象は変わります。2020年から2021年にかけてSaaS株全体の評価が大きく上がった後、金利上昇やグロース株のバリュエーション調整で株価は一度大きく下げました。そのため、長期では強いが、直近では「高成長期待の修正」を経験した銘柄でもあります。

今後の株価を見るうえで重要なのは、単純な売上成長率だけではありません。2027年3月期はIT人材事業が抜けるため、連結売上は伸びにくく見えます。一方、クラウド事業は2026年4月時点でも前年同月比117.8%で伸びており、営業利益率は会社計画で34.3%まで上がる見通しです。つまり、株価が再評価されるには「売上成長の見た目」よりも「クラウド集中で利益率がどこまで上がるか」「楽楽シリーズのARRが継続して積み上がるか」がポイントになります。

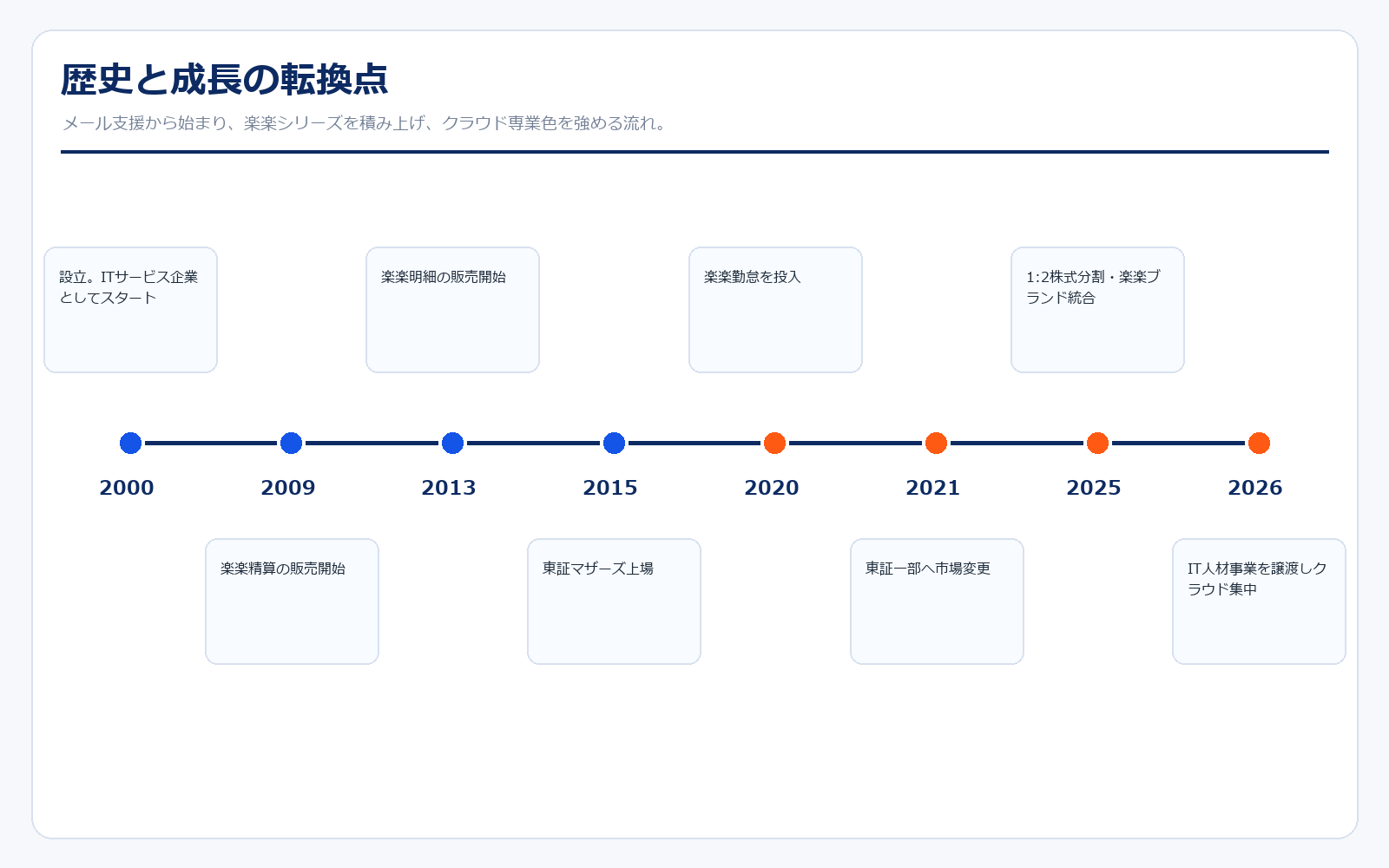

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2000年11月 | — | 大阪市に株式会社アイティーブーストを設立。ITサービス企業として出発。 |

| 2001年4月 | — | ITエンジニアスクール事業、ITシステム事業、統合メールサポートシステム「メールディーラー」を開始。 |

| 2002年5月 | — | IT人材事業を開始。のちのラクスパートナーズにつながる人材領域を育てる。 |

| 2007年5月 | — | メール配信システム「配配メール」の販売を開始。メール関連SaaSの土台を広げる。 |

| 2008年10月 | — | 販売管理システム「楽楽販売」の販売を開始。バックオフィスSaaSのラインナップを拡張。 |

| 2009年7月 | — | 経費精算システム「楽楽精算」の販売を開始。現在の主力製品のひとつが誕生。 |

| 2010年1月 | — | 商号を株式会社ラクスに変更。 |

| 2013年8月 | — | 請求書発行システム「楽楽明細」の販売を開始。電子帳票・請求業務DXの成長領域へ展開。 |

| 2015年12月 | 約161億円 | 東京証券取引所マザーズに上場。上場後の最古株価データが取れる時期。 |

| 2020年10月 | 約3,650億円 | 勤怠管理システム「楽楽勤怠」の販売を開始。楽楽シリーズを人事労務領域にも広げる。 |

| 2021年3月 | 約3,470億円 | 東京証券取引所市場第一部へ市場変更。SaaS成長株としての注目度が高まる。 |

| 2022年4月 | 約2,830億円 | 東証プライム市場へ移行。SaaS株全体の調整局面の中で成長投資を継続。 |

| 2024年7月 | 約3,640億円 | 請求書受領システム「楽楽請求」の販売を開始。請求業務領域の面を広げる。 |

| 2025年10月 | 約3,270億円 | 1株を2株に分割。「メールディーラー」「配配メール」を楽楽ブランドへ統合し、ブランド軸を明確化。 |

| 2026年4月 | 約2,870億円 | ラクスパートナーズ株式譲渡を完了。IT人材事業を外し、クラウド事業へ経営資源を集中。 |

ラクスの歴史を見ると、最初から「楽楽シリーズの会社」だったわけではありません。2000年に株式会社アイティーブーストとして設立され、ITエンジニアスクール、ITシステム事業、メールサポートシステムからスタートしています。そこから配配メール、楽楽販売、楽楽精算、楽楽明細へと、企業の業務効率化に関わる領域を少しずつ広げてきました。特に2009年の楽楽精算、2013年の楽楽明細は、現在の成長ストーリーの起点です。

2020年代に入ると、ラクスは「複数のSaaSを持つ会社」から「楽楽クラウドブランドでバックオフィスを面で取る会社」へ変わってきました。2025年にはメールディーラーや配配メールも楽楽ブランドに統合し、製品群の見え方をそろえています。2026年4月のIT人材事業譲渡は、過去の歴史の中でも大きな転換点です。これにより、連結売上の一部は抜けますが、経営資源はクラウドに寄ります。初心者が見るべきなのは、売上が一時的に横ばいに見えることではなく、会社の中心がより高収益なストック型クラウドに絞られていることです。

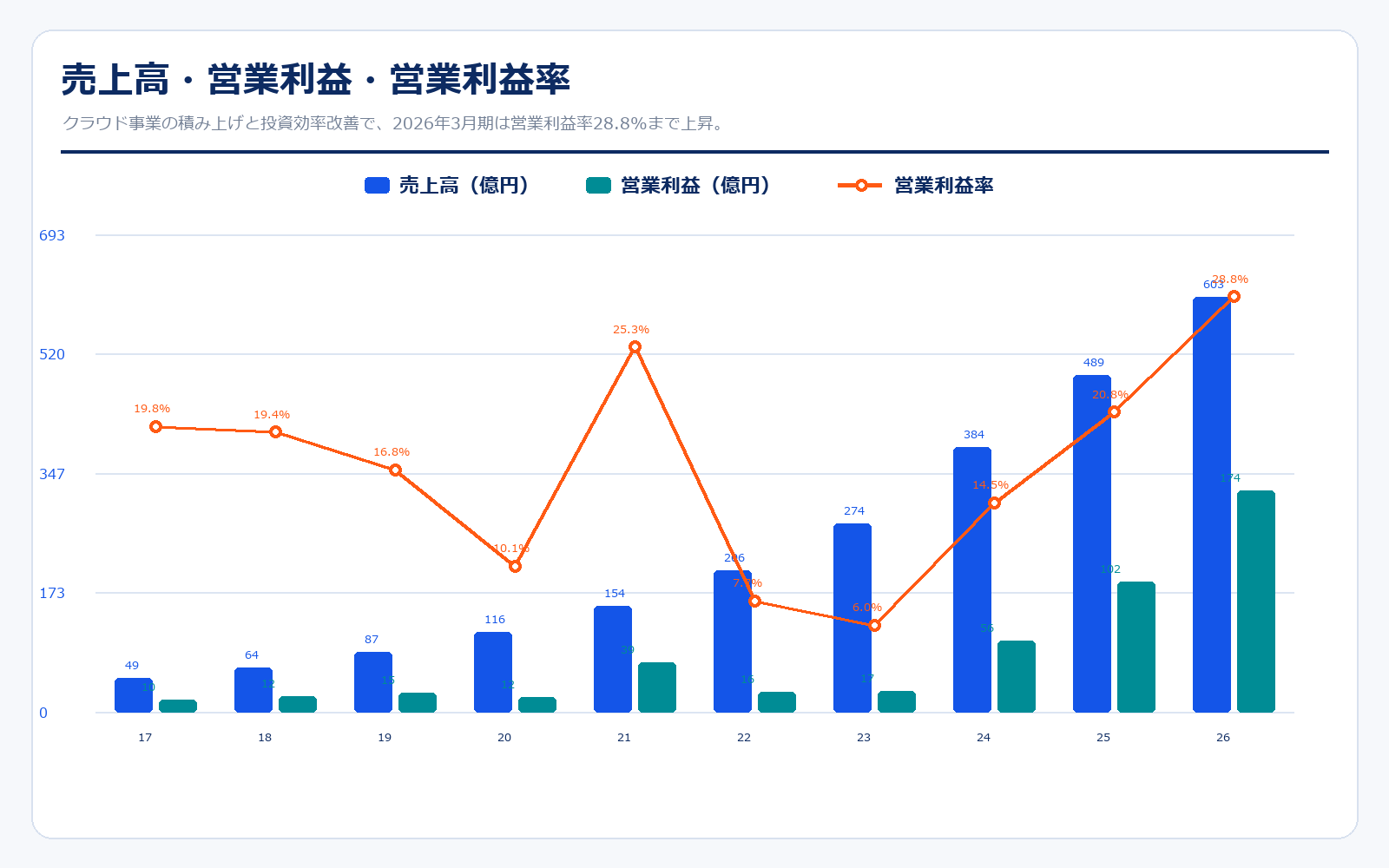

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 103.7円 | 367.6億円 | 49.3億円 | 19.8% | 51.3倍 | 1.4倍 | 2円 |

| 2018/3 | 210.1円 | 744.6億円 | 64.1億円 | 19.4% | 87.2倍 | 2.9倍 | 2.41円 |

| 2019/3 | 247.8円 | 878.3億円 | 87.4億円 | 16.8% | 88.2倍 | 3.4倍 | 2.81円 |

| 2020/3 | 392.8円 | 1,392.1億円 | 116.0億円 | 10.1% | 178.6倍 | 5.3倍 | 2.20円 |

| 2021/3 | 1,051.3円 | 3,725.7億円 | 154.0億円 | 25.3% | 129.8倍 | 14.3倍 | 8.10円 |

| 2022/3 | 823.2円 | 2,917.2億円 | 206.0億円 | 7.7% | 277.2倍 | 11.2倍 | 3円 |

| 2023/3 | 937.1円 | 3,320.9億円 | 274.0億円 | 6.0% | 266.2倍 | 12.7倍 | 3.52円 |

| 2024/3 | 1,007.6円 | 3,570.8億円 | 384.1億円 | 14.5% | 87.2倍 | 13.7倍 | 11.55円 |

| 2025/3 | 990.7円 | 3,511.1億円 | 489.0億円 | 20.8% | 44.8倍 | 13.5倍 | 22.09円 |

| 2026/3 | 743.2円 | 2,633.9億円 | 602.9億円 | 28.8% | 20.1倍 | 10.1倍 | 36.91円 |

| 2027/3予想 | 810円 | 2,870.6億円 | 597.0億円予想 | 34.3%予想 | 11.4倍予想 | 11.0倍 | 71.16円予想 |

主な出典:ラクス 2026年3月期 決算短信、2026年3月期 通期決算説明資料、Yahoo!ファイナンス 株価時系列

業績推移のポイント

ラクスの業績で一番分かりやすいのは、売上の伸びよりも営業利益率の変化です。2017年3月期から2019年3月期までは営業利益率が16〜20%台で推移していましたが、その後は広告宣伝、人員採用、製品開発への投資を増やしたことで、2022年3月期から2023年3月期にかけて利益率が一桁台まで下がりました。この時期だけを見ると利益が弱く見えますが、実際には将来のARRを積み上げるために先行投資をしていた局面です。

その投資が効いてきたのが2024年3月期以降です。2024年3月期は売上384.1億円、営業利益55.6億円、2025年3月期は売上489.0億円、営業利益101.9億円、2026年3月期は売上602.9億円、営業利益173.5億円まで拡大しました。営業利益率も14.5%、20.8%、28.8%と大きく上昇しています。SaaS企業は「売上は伸びるが利益が出ない」ケースも多いですが、ラクスはストック売上の積み上がりと投資効率の改善によって、利益が出るフェーズに入っている点が特徴です。

ただし、2027年3月期の見方には注意が必要です。売上高は597.0億円予想で、2026年3月期の602.9億円から微減に見えます。しかし、これはIT人材事業の譲渡で売上が抜ける影響が大きく、クラウド事業自体は成長を続ける計画です。営業利益は205.0億円予想で、営業利益率は34.3%まで上がる見通しです。さらにEPSは71.16円予想ですが、ここにはラクスパートナーズ譲渡に伴う特別利益が含まれます。PERを見ると割安に見える可能性がありますが、通常のクラウド事業だけの利益水準と分けて考える必要があります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| クラウド事業 | 517.7億円 | 85.9% | 160.3億円 | 31.0% | 楽楽精算・楽楽明細・楽楽販売などの業務効率化クラウド。ストック売上が中心。 |

| IT人材事業 | 85.2億円 | 14.1% | 13.2億円 | 15.5% | エンジニア派遣・育成事業。2026年4月にラクスパートナーズを譲渡し、今後は連結から除外。 |

| 連結合計 | 602.9億円 | 100.0% | 173.4億円 | 28.8% | 2026年3月期の連結実績。2027年3月期はクラウド集中で営業利益率の上昇を計画。 |

セグメント別の売上げ詳細のポイント

2026年3月期時点では、ラクスの売上はクラウド事業が517.7億円、IT人材事業が85.2億円です。構成比で見ると、クラウド事業が85.9%、IT人材事業が14.1%となります。利益率はクラウド事業が31.0%、IT人材事業が15.5%なので、クラウドの方が売上規模も利益率も高い状態です。このため、IT人材事業を譲渡すると売上は減りますが、会社全体の利益率はむしろ上がりやすくなります。

会社側の説明でも、2027年3月期以降はクラウド事業に経営資源を集中する方針が示されています。これは、ラクスを「SaaS企業」としてより純度高く見るためにはプラスです。IT人材事業は安定した利益を出していましたが、クラウド事業ほど高いストック性やスケーラビリティはありません。逆に言うと、今後のラクスは、楽楽精算・楽楽明細・楽楽販売・楽楽勤怠・楽楽請求などのクラウド製品群がどこまで伸びるかに、より一本化されます。

製品別売上・クラウドKPI

| 製品・区分 | 売上高 | 構成比 | 売上成長率 | 内容 |

|---|---|---|---|---|

| 楽楽精算 | 207.2億円 | 40.0% | +19.5% | 経費精算システム。ラクス最大の柱で、価格改定の一巡後も二桁成長を維持。 |

| 楽楽明細 | 130.6億円 | 25.2% | +31.1% | 請求書・帳票電子発行。電子帳簿保存法や請求業務DXを背景に高成長が続く。 |

| 楽楽販売 | 71.6億円 | 13.8% | +29.7% | 販売管理システム。価格改定効果と導入拡大で高い伸び。 |

| 楽楽自動応対 | 34.3億円 | 6.6% | +10.5% | 旧メールディーラー。問い合わせ対応・メール共有領域を楽楽ブランドへ統合。 |

| メール配信 | 41.0億円 | 7.9% | +11.2% | 旧配配メールなどのメールマーケティング領域。安定成長の補助線。 |

| 楽楽勤怠ほか | 33.0億円 | 6.4% | 記載なし | 楽楽勤怠、楽楽電子保存、楽楽請求など。次の成長候補群。 |

| クラウド合計 | 517.7億円 | 100.0% | +23.7% | ARRは519.0億円、ストック売上比率は92.6%。 |

| 項目 | 数値 | 読み方 |

|---|---|---|

| クラウドARR | 519.0億円 | ストック売上の積み上がりを示す最重要KPI。 |

| クラウド売上 | 517.7億円 | 前年比+23.7%。連結売上の85.9%。 |

| クラウド営業利益 | 160.3億円 | 利益率31.0%。広告・人員投資をしながら高収益化。 |

| ストック売上比率 | 92.6% | 月額課金の比率が高く、売上の見通しが立てやすい。 |

| 2027年3月期4月クラウド売上 | +117.8% | IT人材事業除外後も、クラウド単体は二桁成長で開始。 |

| 従業員数 | 3,569名 | クラウド人材と営業体制を拡大。 |

| 特別利益 | 166.8億円 | ラクスパートナーズ譲渡により2027年3月期第1四半期に計上予定。 |

| 総還元性向 | 71.3% | 2026年3月期は自己株取得を含めた総還元性向が大きく上昇。 |

クラウドKPIのポイント

ラクスの中身を見るなら、製品別の売上とARRを見るのが一番分かりやすいです。2026年3月期の製品別売上では、楽楽精算が207.2億円で最大です。楽楽精算はすでに規模が大きいため成長率は+19.5%ですが、それでも二桁成長を維持しています。次に大きい楽楽明細は130.6億円、成長率+31.1%と高く、電子請求・電子帳票の流れを強く受けています。楽楽販売も71.6億円、成長率+29.7%と伸びており、単一製品依存ではなく複数の柱が育ってきている点が強みです。

ARRは518.99億円、クラウド売上のストック売上比率は92.6%です。これは、毎年ゼロから売上を作り直す事業ではなく、解約されにくい月額課金が積み上がる事業であることを示しています。2027年3月期4月度の月次でも、全社売上はIT人材事業除外の影響で前年同月比100.8%に見えますが、クラウド事業だけを見ると117.8%です。ここが初心者にはかなり重要で、連結売上の見た目だけで「成長鈍化」と判断すると、会社の実態を見誤ります。

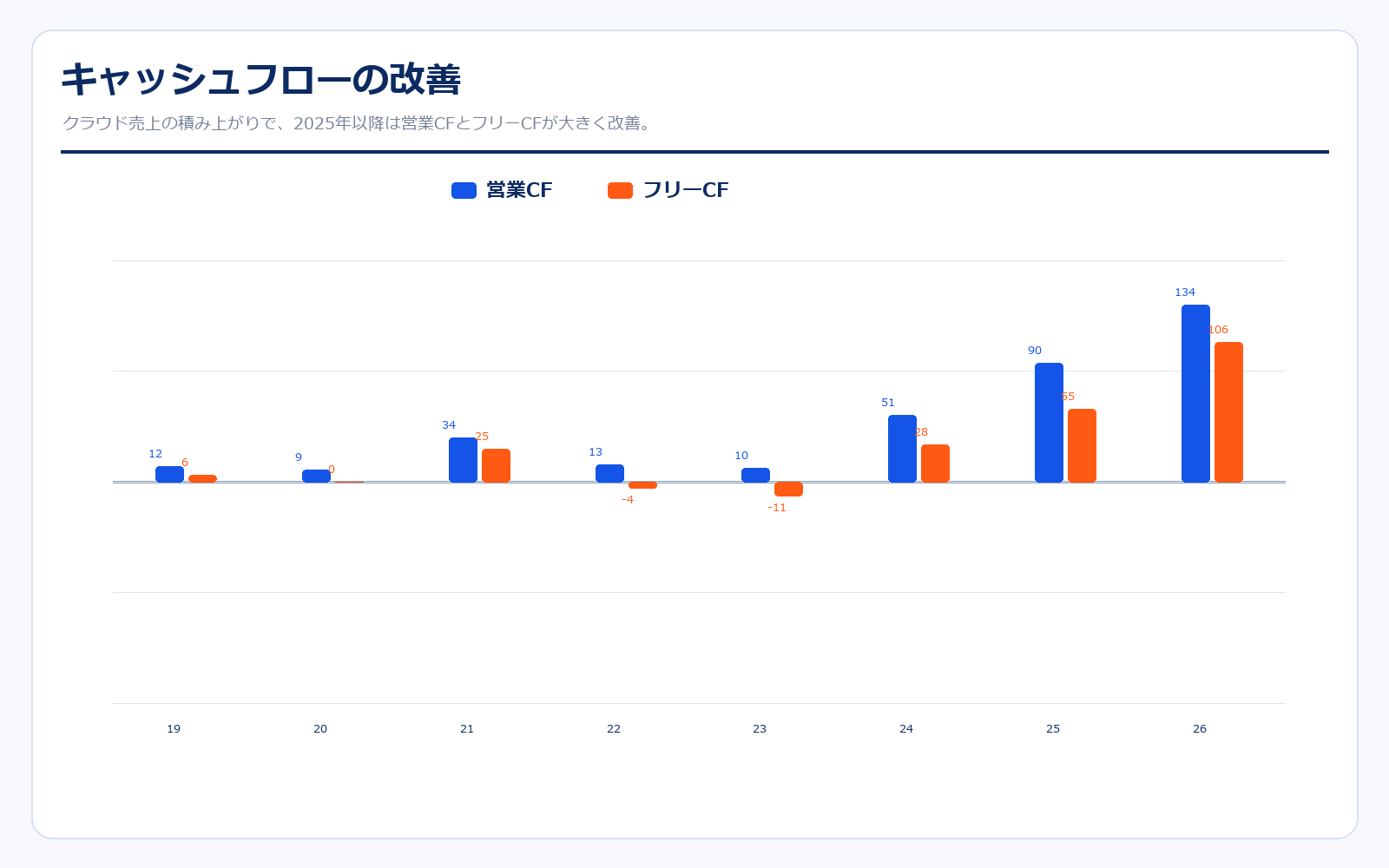

キャッシュフロー

| 決算期 | 営業CF | 投資CF | 財務CF | フリーCF | 現金等 |

|---|---|---|---|---|---|

| 2019/3 | 12.0億円 | -6.5億円 | -1.7億円 | 5.5億円 | 33.0億円 |

| 2020/3 | 9.3億円 | -9.3億円 | -2.3億円 | 0.0億円 | 30.7億円 |

| 2021/3 | 33.7億円 | -8.9億円 | -4.3億円 | 24.8億円 | 51.2億円 |

| 2022/3 | 13.4億円 | -17.8億円 | -5.2億円 | -4.4億円 | 41.8億円 |

| 2023/3 | 10.4億円 | -21.1億円 | -5.5億円 | -10.7億円 | 25.6億円 |

| 2024/3 | 50.7億円 | -22.3億円 | -6.7億円 | 28.4億円 | 47.3億円 |

| 2025/3 | 90.1億円 | -34.7億円 | -11.8億円 | 55.4億円 | 114.0億円 |

| 2026/3 | 133.9億円 | -28.3億円 | -80.5億円 | 105.6億円 | 138.9億円 |

キャッシュフローのポイント

ラクスは先行投資期には営業利益率が下がり、フリーキャッシュフローも弱く見えた時期がありました。しかし2024年3月期以降は、利益の増加に合わせて営業キャッシュフローも改善しています。2025年3月期の営業CFは90.1億円、2026年3月期は133.9億円まで増え、フリーCFも105.6億円まで拡大しました。SaaS企業を見るときは売上成長だけでなく、実際に現金が残る構造になっているかが大事です。ラクスはこの点で、投資フェーズから現金創出フェーズへ移ってきた印象があります。

2026年3月期の財務CFが大きくマイナスになっているのは、自己株式取得など株主還元の影響が含まれます。会社は配当だけでなく自己株取得も使い、総還元性向を高めています。成長企業でありながら株主還元にも踏み出している点は、成熟度が上がってきたサインとも読めます。ただし、成長投資と還元のバランスは常に見る必要があります。クラウド事業の伸びが続く限りは還元も評価されやすいですが、成長率が落ちる局面で還元を優先しすぎると、将来成長への投資不足と見られる可能性もあります。

同業他社・類似企業

| 項目 | ラクス | サイボウズ | freee | マネーフォワード | Sansan |

|---|---|---|---|---|---|

| 証券コード | 3923 | 4776 | 4478 | 3994 | 4443 |

| 時価総額 | 2,870.6億円 | 1,262.0億円 | 1,302.0億円 | 2,457.8億円 | 1,658.3億円 |

| 売上規模 | 597.0億円予想 | 421.7億円予想 | 419.3億円予想 | 534.0〜575.5億円予想 | 535.7億円予想 |

| 営業利益率 | 34.3%予想 | 24.9%予想 | 調整後6.0%予想 | -4.7〜0.9%予想 | 15.0%予想 |

| PER | 11.4倍予想 | 14.9倍 | 92.4倍 | 赤字予想 | 389.3倍 |

| PBR | 11.0倍 | 6.3倍 | 6.3倍 | 5.9倍 | 9.2倍 |

| ROE | 96.8%予想 | 42.5%予想 | 7.0% | 3.9% | 2.8% |

強み

ラクスの強みは、SaaS企業の中でも利益がかなり出ていることです。freeeやマネーフォワードのように売上成長を優先して赤字または低利益率の企業も多い中、ラクスは2026年3月期の営業利益率28.8%、2027年3月期予想では34.3%を見込んでいます。しかも、クラウド事業のストック売上比率は92.6%と高く、ARRも518.99億円まで積み上がっています。これは、売上の予測可能性が高く、利益率も上がりやすい事業構造です。楽楽精算、楽楽明細、楽楽販売という複数の柱があり、単一製品だけに依存しすぎていない点も安心材料です。

また、IT人材事業を譲渡したことで、会社の見え方がよりクラウド専業に近づきました。売上の多様性は少し下がりますが、高収益なクラウドに集中することで、投資家が会社を評価しやすくなります。利益率、キャッシュフロー、株主還元を見ても、ラクスは「成長しているが利益が出ないSaaS」ではなく、「成長しながら利益も出すSaaS」に近い位置にあります。初心者が同業比較するなら、PERだけでなく、営業利益率、ARR、ストック売上比率、キャッシュフローをセットで見ると、ラクスの強さが分かりやすくなります。

弱み

弱みは、期待値が高くなりやすいことです。ラクスはすでに高収益化が進んでいるため、株価には「クラウド事業が今後も二桁成長し、利益率も高水準で維持される」という期待が入りやすくなります。2027年3月期のPERは特別利益を含むEPSで見ると低く見えますが、通常利益ベースではそこまで単純に割安とは言い切れません。IT人材事業譲渡による特別利益を除いた利益水準、クラウド事業の実力値を分けて見る必要があります。

また、クラウド事業への集中は強みである一方、クラウド事業の成長鈍化がそのまま会社全体のリスクになります。楽楽精算はすでに規模が大きく、価格改定効果も一巡していきます。今後は楽楽明細、楽楽販売、楽楽勤怠、楽楽請求など、周辺製品をどれだけ育てられるかが重要です。競合面では、バックオフィスSaaS、ERP、会計・請求・経費精算領域には国内外の競合が多く、広告費や開発費を抑えすぎると成長が落ちる可能性があります。利益率を高く保ちながら成長を続けられるかが、今後の最大のチェックポイントです。

株価の上昇余地はあるか?(アップサイド・カタリスト)

ラクスのアップサイドは、第一にクラウド事業への集中です。IT人材事業を譲渡したことで、2027年3月期の連結売上は横ばいに見えますが、クラウド単体では成長が続いています。2026年4月度のクラウド売上は前年同月比117.8%、クラウドストック売上も118.1%です。投資家がこの「見た目の売上横ばい」と「クラウド実態の二桁成長」を正しく見直すと、評価が変わる余地があります。

第二に、利益率の上昇です。2026年3月期の営業利益率は28.8%、2027年3月期会社予想では34.3%です。SaaS企業は、ARRが一定規模を超えると広告費・開発費・人件費を吸収しやすくなり、利益率が上がりやすくなります。ラクスはまさにその局面に入っている可能性があります。第三に、株主還元です。2026年3月期は自己株取得を含む総還元性向が71.3%と高く、2027年3月期の配当予想も増配です。グロース株でありながら、利益成長と還元が両方見える点は再評価材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

一番大きいリスクは、成長率の鈍化です。ラクスはクラウド事業が高収益化しているため、株価は利益率改善をかなり織り込みやすい状態です。そのため、楽楽精算や楽楽明細の成長率が市場期待を下回ると、株価は敏感に反応する可能性があります。特に楽楽精算はすでに大きな製品になっているため、今後は成長率が自然に鈍化しやすくなります。周辺製品がそれを補えない場合、会社全体の成長ストーリーが弱く見えるリスクがあります。

もう一つは、2027年3月期のEPSに特別利益が含まれる点です。PERだけを見ると割安に見える場面があっても、その利益が毎年続くわけではありません。通常の営業利益・クラウド事業利益だけでどれだけ稼げるかを見ないと、バリュエーションを誤りやすくなります。さらに、競合環境も軽くありません。経費精算、請求書、販売管理、勤怠、電子保存といった領域は、国内SaaS企業やERP企業がそれぞれ狙う市場です。広告費や開発費を削りすぎると成長が鈍り、投資を増やしすぎると利益率が下がるため、経営のバランスが重要になります。

業界全体のモメンタム

ラクスが属するバックオフィスSaaS市場は、企業の人手不足、電子帳簿保存法、インボイス制度、請求業務の電子化、経費精算のペーパーレス化といった流れを受けています。中小企業では、紙、Excel、メール、手作業がまだ残っている会社も多く、業務効率化クラウドの導入余地があります。ラクスは、こうした「面倒だけど毎月発生する業務」に入り込むサービスを持っているため、景気が良い時だけ伸びる派手なサービスというより、企業の業務基盤に近いポジションを狙えます。

一方で、SaaS業界全体は以前ほど「売上が伸びていれば何でも評価される」局面ではありません。金利上昇やグロース株の調整を経て、投資家は利益、キャッシュフロー、解約率、顧客単価、継続率をより厳しく見るようになりました。この環境では、ラクスのように利益率が高く、キャッシュフローも改善している会社は評価されやすい一方、成長率が鈍化するとすぐに「成熟化」と見られるリスクもあります。業界モメンタムは追い風ですが、今後は成長の質が問われるフェーズです。

株価に大きな影響を与えたニュース

ラクスにとって株価材料になりやすいニュースは、楽楽シリーズの成長、価格改定、営業利益率、株式分割、事業譲渡です。2015年の上場後、楽楽精算と楽楽明細の成長が評価され、SaaS株として株価は大きく上昇しました。2020年から2021年はグロース株全体の追い風もありましたが、その後は高PER株への逆風で調整しました。ここまでは、会社固有の材料と市場全体のバリュエーション変化が重なった動きです。

直近で重要なのは、2026年3月期の大幅増益、2025年10月の1:2株式分割、2026年4月のラクスパートナーズ譲渡です。特にIT人材事業譲渡は、短期的には売上が減って見える一方、特別利益でEPSが大きく増え、さらにクラウド集中という中長期戦略を分かりやすくします。今後は月次売上高、四半期ごとのクラウド売上、営業利益率、楽楽明細・楽楽販売などの成長率が、株価に影響しやすいニュースになります。

社長の経歴

ラクスの代表取締役社長は中村崇則氏です。会社沿革によれば、ラクスは2000年11月に株式会社アイティーブーストとして大阪市に設立され、その後、2010年に株式会社ラクスへ商号変更しています。中村氏は創業者であり、大株主としても高い持株比率を持っています。創業者が現在も経営トップに立ち、なおかつ株主としても大きな利害を持っている点は、長期的な企業価値向上を意識しやすい構造です。

経営方針としては、ラクスは「ITサービスで企業の成長を継続的に支援する」という方向性を掲げています。実際の事業展開も、メールサポート、メール配信、経費精算、請求書発行、販売管理、勤怠、電子保存、請求書受領と、企業の業務負担を軽くする領域を広げてきました。2026年4月にIT人材事業を譲渡した判断も、クラウド事業への集中という意味では一貫しています。社長の経歴を見るうえでは、単に創業者かどうかだけでなく、複数製品を育てながら事業ポートフォリオを組み替えてきた実行力を見るのが大事です。

株主構成

| 株主名 | 持株比率 | 読み方 |

|---|---|---|

| 中村崇則 | 33.82% | 創業者・代表取締役社長。筆頭株主として長期目線の経営インセンティブを持つ。 |

| 日本マスタートラスト信託銀行(信託口) | 6.49% | 機関投資家の保有を反映する信託口。 |

| 本松慎一郎 | 4.89% | 創業期からの関係者とみられる大株主。 |

| 松嶋祥文 | 4.15% | 創業期からの関係者とみられる大株主。 |

| 井上英輔 | 4.02% | 創業期からの関係者とみられる大株主。 |

| 浅野史彦 | 3.66% | 創業期からの関係者とみられる大株主。 |

| 日本カストディ銀行(信託口) | 3.10% | 機関投資家の保有を反映する信託口。 |

| STATE STREET BANK AND TRUST CLIENT OMNIBUS | 1.34% | 海外機関投資家系の保有。 |

株主構成を見ると、創業者である中村崇則氏の持株比率が高いことが大きな特徴です。これは、経営者と株主の目線がそろいやすいという意味ではプラスに働きます。会社の中長期的な成長や資本政策に対して、創業者自身が大きな経済的利害を持っているためです。一方で、創業者や創業期関係者の保有比率が高い会社は、需給面で売却が出た時のインパクトも意識する必要があります。

機関投資家では日本マスタートラスト信託銀行、日本カストディ銀行などの信託口が入っており、海外機関投資家系の保有も確認できます。ラクスはプライム市場のSaaS企業として、機関投資家からも見られやすい銘柄です。今後、利益成長と株主還元が続けば機関投資家の保有が増える可能性がありますが、逆に成長率が鈍化すればグロース株としての需給は弱くなります。株主構成は、創業者の安定保有と市場からの成長期待の両方を見る必要があります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、データブック、月次売上高など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

データブック・月次情報

有価証券報告書・会社情報

※リンク先はラクス公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント