サイボウズは、グループウェア「サイボウズ Office」「Garoon」、メール共有「メールワイズ」、そしてノーコード/ローコード開発基盤「kintone」を展開する国産SaaS企業です。かつてはパッケージ型ソフトの会社でしたが、現在はクラウド売上比率が9割を超え、kintoneを中心に高収益化が進んでいます。この記事では、株価、業績、製品別売上、SaaS指標、キャッシュフロー、競合比較、株主構成まで、初心者にも分かるように整理します。

株価パフォーマンス比較

取得可能最古日からのパフォーマンス(2001年1月4日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| サイボウズ | 0.19円 | 2,392円 | +1240945.1% | 約1,241,045万円(約124.1億円) |

| 日経225 | 13,691.5円 | 61,409.3円 | +348.5% | 約449万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| サイボウズ | 2,183.2円 | 2,392円 | +9.6% | 約110万円 |

| 日経225 | 28,084.5円 | 61,409.3円 | +118.7% | 約219万円 |

株価パフォーマンスのポイント解説

サイボウズの長期株価は、分割調整後で見ると非常に大きな上昇になっています。2000年代初頭の上場直後から保有していた場合、日経225を大きく上回る結果です。ただし、直近5年で見ると、2020〜2021年のSaaS評価が高かった時期からは一度大きく調整しており、単純に「ずっと右肩上がり」というより、クラウド成長期待と利益率改善への評価が大きく揺れた銘柄です。2023年以降は広告宣伝費や人件費の伸びを抑えながらクラウド売上が伸び、2025年12月期には営業利益101億円、営業利益率27.0%まで改善しました。今後の株価を見るうえでは、kintoneの成長率が落ちないか、価格改定後も解約率を低く維持できるか、高い利益率を保ちながら海外・大企業向け展開を伸ばせるかが重要です。

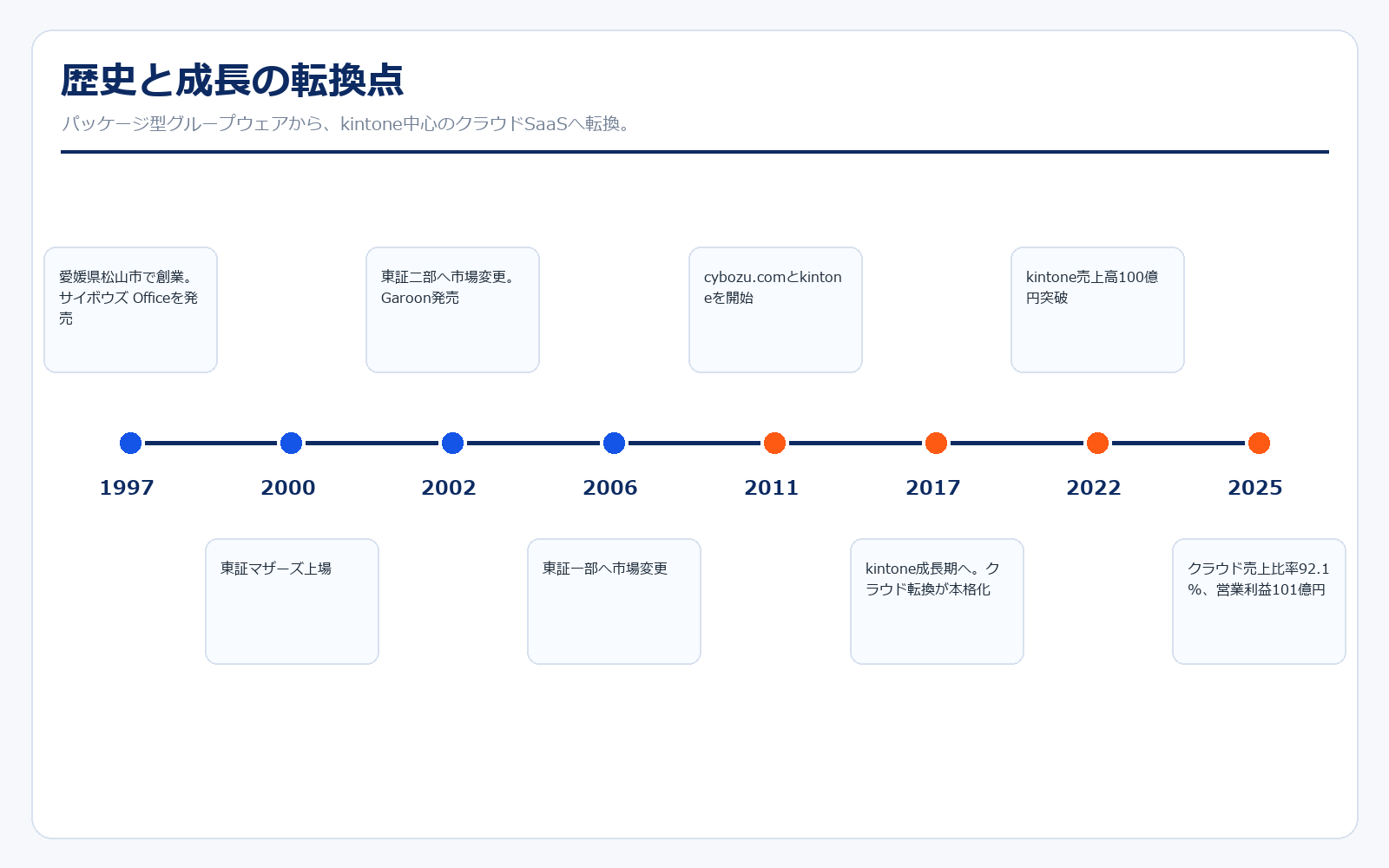

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1997年8月 | — | 愛媛県松山市でサイボウズ株式会社を設立。 |

| 1997年10月 | — | 中小企業向けグループウェア「サイボウズ Office 1」を発売。 |

| 2000年8月 | 上場時価総額は要確認 | 東京証券取引所マザーズに上場。 |

| 2002年3月 | 要確認 | 東京証券取引所市場第二部へ市場変更。 |

| 2002年9月 | 要確認 | 中堅・大規模組織向けグループウェア「サイボウズ ガルーン」を発売。 |

| 2003年7月 | 要確認 | メール共有システム「サイボウズ メールワイズ」を発売。 |

| 2006年7月 | 要確認 | 東京証券取引所市場第一部へ市場変更。 |

| 2011年11月 | 約170億円 | クラウドサービス「cybozu.com」とkintoneを開始。 |

| 2017年以降 | 約300億円台から拡大 | kintone成長期へ。クラウド転換が業績の中心になる。 |

| 2022年 | 約500億円台 | kintone連結売上高が100億円を突破。 |

| 2025年12月 | 約900億円台 | クラウド売上比率92.1%、営業利益101億円まで拡大。 |

| 2026年5月 | 約1,262億円 | 2026年12月期1Qで売上102.5億円、営業利益30.1億円。 |

サイボウズは1997年に愛媛県松山市で創業し、最初は中小企業向けグループウェア「サイボウズ Office」で成長しました。2000年に東証マザーズへ上場し、2002年に東証二部、2006年に東証一部へ市場変更しています。2000年代にはGaroon、メールワイズなどを展開し、企業の情報共有やメール対応を支える製品群を広げました。大きな転換点は2011年のcybozu.comとkintoneの開始です。ここからサイボウズはパッケージ型ソフト中心の会社からクラウドSaaS企業へ移行しました。2022年にはkintone連結売上高が100億円を突破し、2025年12月期にはクラウド売上比率が92.1%まで上昇しています。歴史を見ると、単なるソフト会社ではなく、製品・販売方法・組織文化を何度も変えながらクラウド型へ転換してきた会社だと分かります。

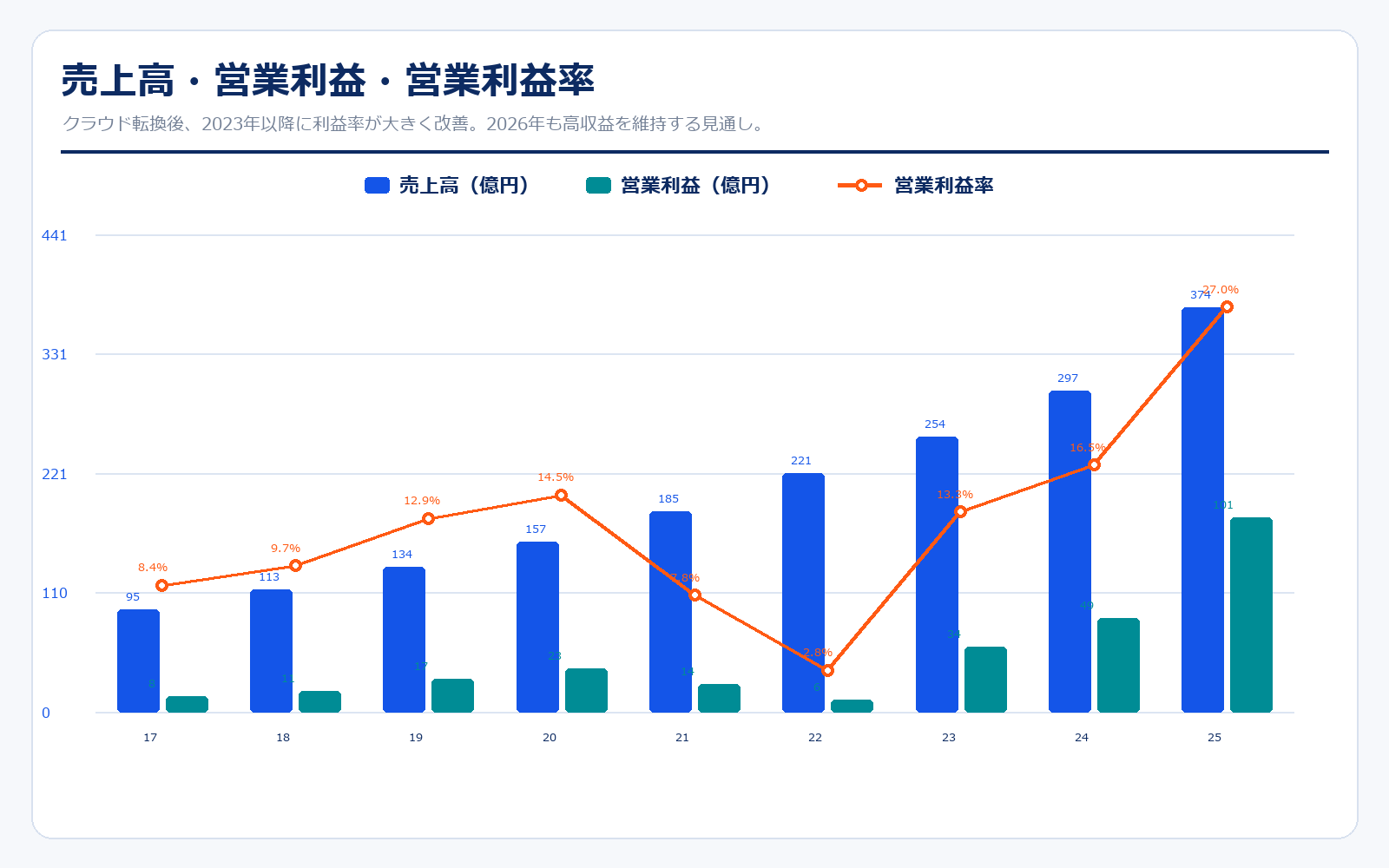

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/12 | 516円 | 236.6億円 | 95.0億円 | 8.4% | 57.2倍 | 7.4倍 | 9円 |

| 2018/12 | 626.3円 | 287.5億円 | 113.0億円 | 9.7% | 44.0倍 | 8.5倍 | 14.23円 |

| 2019/12 | 1,416円 | 649.6億円 | 134.0億円 | 12.9% | 64.2倍 | 16.3倍 | 22.06円 |

| 2020/12 | 2,471.7円 | 1,134.8億円 | 157.0億円 | 14.5% | 79.0倍 | 17.7倍 | 31.28円 |

| 2021/12 | 1,766.2円 | 810.2億円 | 185.0億円 | 7.8% | 147.1倍 | 12.7倍 | 12円 |

| 2022/12 | 2,350.9円 | 1,078.8億円 | 221.0億円 | 2.8% | 1,632.6倍 | 23.3倍 | 1.44円 |

| 2023/12 | 2,128円 | 1,017.6億円 | 254.0億円 | 13.3% | 40.7倍 | 9.0倍 | 52.27円 |

| 2024/12 | 2,857.2円 | 1,316.9億円 | 297.0億円 | 16.5% | 38.1倍 | 11.4倍 | 75円 |

| 2025/12 | 2,815円 | 1,301.1億円 | 374.0億円 | 27.0% | 18.4倍 | 7.3倍 | 153.16円 |

| 直近 2026年5月15日 | 2,392円 | 1,262.0億円 | 421.7億円予想 | 24.9%予想 | 14.9倍予想 | 6.3倍 | 161円予想 |

主な出典: 2025年12月期 決算短信、 2025年12月期 通期決算補足資料、 2026年12月期 第1四半期決算補足資料、 Yahoo!ファイナンス 株価時系列

業績推移のポイント

売上高は2016年12月期の80億円から2025年12月期の374億円まで拡大しました。特に2023年以降はクラウド売上の伸び、価格改定、広告宣伝費や人件費のコントロールが重なり、利益率が一気に改善しています。2022年12月期は営業利益率2.8%まで落ち込みましたが、2023年は13.4%、2024年は16.5%、2025年は27.0%まで回復しました。SaaS企業は売上成長を優先すると利益が出にくいことがありますが、サイボウズは2025年に「成長しながら高利益率」という局面に入りました。2026年12月期会社予想は売上421.7億円、営業利益105.1億円で、利益率は24.9%の見通しです。2025年ほどの利益成長率ではありませんが、クラウド売上が高水準で積み上がるため、安定して利益を出せる体質になっているかを見る年になります。

セグメント別の売上げ詳細

| 製品・区分 | 売上高 | 構成比 | ARR | 売上成長率 | 内容 |

|---|---|---|---|---|---|

| kintone | 216.9億円 | 57.9% | 225.2億円 | 33.9% | ノーコード/ローコードで業務アプリを作れる主力クラウド。成長の中心。 |

| Garoon | 68.3億円 | 18.3% | 48.0億円 | 18.7% | 中堅・大規模組織向けグループウェア。単価が高い。 |

| サイボウズ Office | 62.1億円 | 16.6% | 65.2億円 | 12.2% | 中小企業向けグループウェア。既存顧客基盤が厚い。 |

| メールワイズ | 11.1億円 | 3.0% | 11.9億円 | 25.9% | メール共有システム。小さいが高成長。 |

| その他・調整 | 15.8億円 | 4.2% | 記載なし | 記載なし | 上記主要製品以外の売上。 |

| 連結合計 | 374.3億円 | 100.0% | 記載なし | 26.1% | 2025年12月期の連結売上高。クラウド売上比率は92.1%。 |

セグメント別の売上げ詳細のポイント

サイボウズの売上を見るうえで一番大事なのは、kintoneです。2025年12月期のkintone連結売上高は216.9億円、前年比33.9%増で、連結売上の約58%を占めています。次にGaroonが68.3億円、サイボウズ Officeが62.1億円と続きます。Garoonは大企業・中堅企業向けで単価が高く、サイボウズ Officeは中小企業向けの厚い顧客基盤があります。メールワイズは規模は小さいものの前年比25.9%増と伸びています。さらに重要なのは、連結クラウド売上高が344.9億円、クラウド売上比率が92.1%に達していることです。つまり、サイボウズはすでに「パッケージ販売の会社」ではなく、継続課金が中心のSaaS企業です。今後の成長は、kintoneの新規獲得、既存顧客の全社利用拡大、GaroonやOfficeとの組み合わせ販売、海外導入の伸びにかかっています。

主要KPI・クラウド指標

| 項目 | 数値 | 増減・補足 | 読み方 |

|---|---|---|---|

| 連結売上高 | 374.3億円 | +26.1% | 2025年12月期通期。価格改定の影響等もあり大幅増収。 |

| 連結クラウド売上高 | 344.9億円 | 売上比率92.1% | 売上の大半がクラウドに移行。 |

| kintone連結売上高 | 216.9億円 | +33.9% | 主力成長ドライバー。 |

| kintone ARR | 225.2億円 | +23.3% | 2025年12月末時点。 |

| kintone契約中企業 | 41,000社 | 国内39,000社 | 国内外合算。東証プライム企業の導入率は約46%。 |

| kintone NRR | 121.9% | ARPA 47,100円 | 既存顧客の利用拡大と価格改定が効いている。 |

| 2026年1Q売上高 | 102.5億円 | +17.0% | 2026年12月期第1四半期。 |

| 2026年1Q営業利益 | 30.1億円 | +15.3% | 売上成長と広告宣伝・研究開発投資を両立。 |

主要KPIのポイント

サイボウズのKPIでは、kintoneのARR、契約中企業数、NRR、ARPAが重要です。2025年12月末時点でkintoneのARRは225.2億円、ARR成長率は23.3%です。国内契約中企業は39,000社、国内外合算では41,000社に達しています。さらに東証プライム企業の約46%に導入されており、大企業にも入り込めている点が強みです。NRRは121.9%で、既存顧客だけでも売上が増えやすい状態です。これは解約率が低く、追加ユーザー・追加用途・価格改定が効いていることを示します。ARPAは47,100円で、今後は全社利用やエンタープライズ向け機能の拡充により、さらに単価を上げられるかが焦点です。SaaS企業としては、単に契約社数を増やすだけでなく、既存顧客の利用範囲を広げられるかが長期成長を左右します。

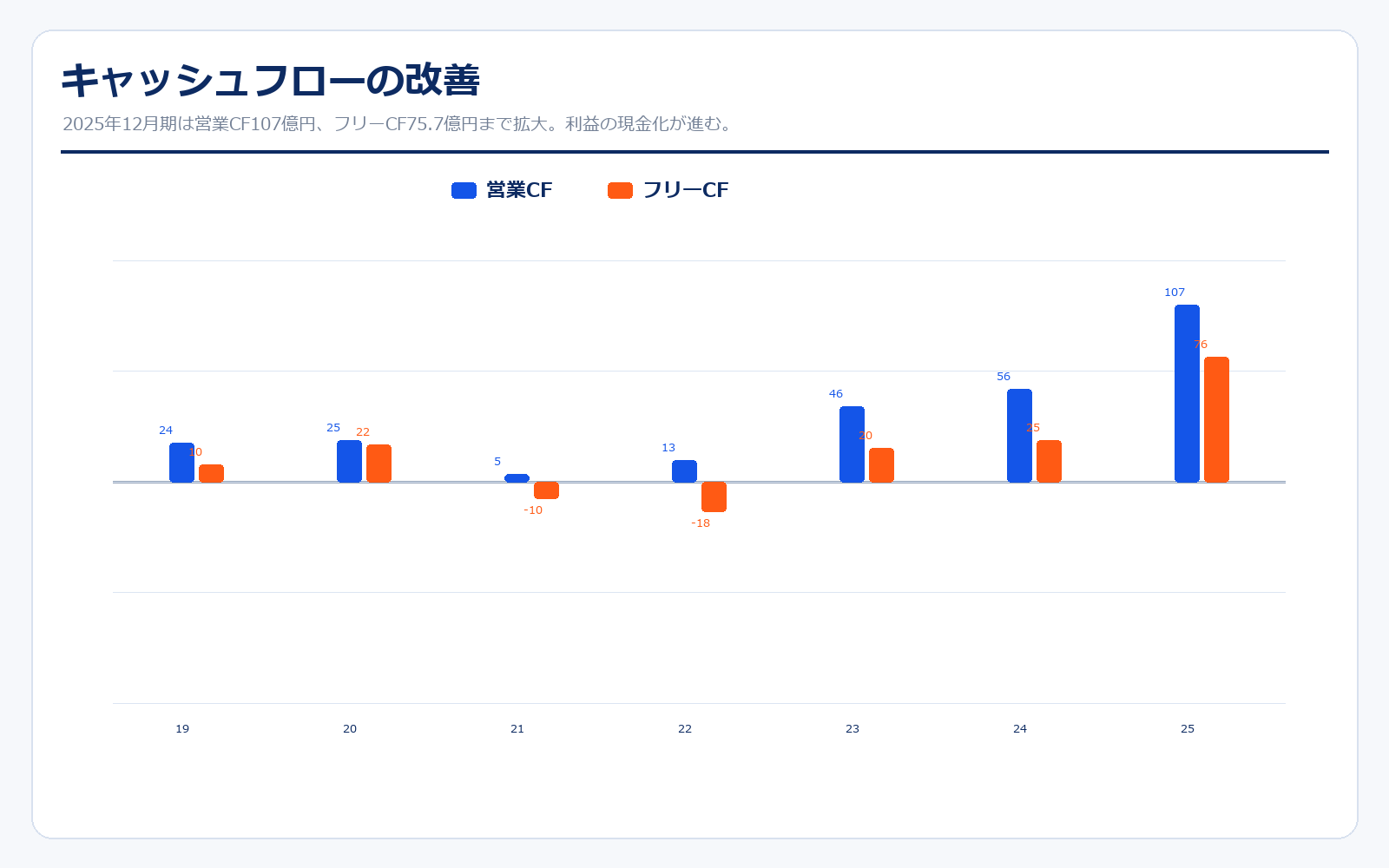

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | 財務CF | フリーCF | 現金等 |

|---|---|---|---|---|---|

| 2018/12 | 16.0億円 | -14.4億円 | -4.1億円 | 1.6億円 | 15.9億円 |

| 2019/12 | 23.6億円 | -13.1億円 | -4.1億円 | 10.4億円 | 22.0億円 |

| 2020/12 | 25.4億円 | -2.9億円 | -4.6億円 | 22.5億円 | 39.6億円 |

| 2021/12 | 4.7億円 | -14.9億円 | 17.0億円 | -10.2億円 | 48.1億円 |

| 2022/12 | 13.3億円 | -31.2億円 | 19.3億円 | -17.9億円 | 51.2億円 |

| 2023/12 | 45.5億円 | -25.3億円 | -7.8億円 | 20.2億円 | 64.9億円 |

| 2024/12 | 56.0億円 | -30.9億円 | -36.0億円 | 25.1億円 | 55.9億円 |

| 2025/12 | 107.0億円 | -31.0億円 | -13.9億円 | 75.7億円 | 117.0億円 |

サイボウズは2021〜2022年に投資CFのマイナスが大きく、フリーCFも一時的にマイナスでした。しかし2023年以降は営業CFが大きく改善し、2025年12月期には営業CF107億円、フリーCF75.7億円まで拡大しました。SaaS企業の場合、売上は伸びていても広告宣伝費や開発投資が重く、キャッシュが残りにくい会社もあります。サイボウズの場合、2025年は営業利益だけでなく現金創出力も大きく改善しているため、利益の質はかなり良くなっています。自己資本比率も2025年12月期で59.1%と高く、有利子負債はほぼありません。財務的にはかなり健全で、成長投資・配当・自己株式処分などを柔軟に行える余地があります。

同業他社・類似企業

| 項目 | サイボウズ | freee | マネーフォワード | Sansan | ラクス |

|---|---|---|---|---|---|

| 証券コード | 4776 | 4478 | 3994 | 4443 | 3923 |

| 時価総額 | 1,262.0億円 | 1,302.0億円 | 2,457.8億円 | 1,658.3億円 | 3,500億円前後 |

| 売上規模 | 421.7億円予想 | 419.3億円予想 | 534.0〜575.5億円予想 | 535.7億円予想 | 600億円台予想 |

| 営業利益率 | 24.9%予想 | 調整後6.0%予想 | -4.7〜0.9%予想 | 15.0%予想 | 20%台予想 |

| PER | 14.9倍 | 92.4倍 | 赤字予想 | 389.3倍 | 高め |

| PBR | 6.3倍 | 6.3倍 | 5.9倍 | 9.2倍 | 高め |

| ROE | 42.5%予想 | 7.0% | 3.9% | 2.8% | 20%台 |

強み

サイボウズの強みは、国産SaaSの中でも「売上成長」と「利益率」のバランスがかなり良い点です。freeeやマネーフォワードは成長投資が重く、まだ利益率が低い段階ですが、サイボウズは2025年12月期に営業利益率27.0%まで改善しました。Sansanやラクスも高収益ですが、サイボウズはkintoneというノーコード/ローコード基盤を中心に、Garoon、Office、メールワイズを組み合わせられる点が特徴です。kintoneは単なる業務アプリ作成ツールではなく、現場部門が自分たちで業務改善を進める「市民開発」のプラットフォームとして使われています。導入社数も多く、東証プライム企業の約46%に入っているため、大企業向けの拡張余地もあります。さらに社風として情報公開が徹底しており、投資家が会社の考え方を追いやすい点も長期投資ではプラスです。

弱み

弱みは、kintone依存度が高まりつつあることと、成長率の鈍化リスクです。kintoneは非常に強い製品ですが、売上の中心であるため、kintoneの新規導入や既存顧客の拡大が鈍ると、全社の成長率に直結します。また、2025年は価格改定の影響で売上と利益が大きく伸びましたが、価格改定効果は毎年同じように続くわけではありません。2026年12月期の会社予想では売上成長率12.7%、営業利益成長率4.1%と、2025年の高成長からは落ち着く見通しです。海外展開も行っていますが、現時点では国内が中心で、グローバルSaaSとして大きく伸びるには時間がかかります。競合面では、Microsoft、Google、Salesforce、国内ERP/SaaS企業など、企業の業務基盤を取りに来る会社は多く、機能差だけでなく販売網・パートナー網・エンタープライズ対応力が問われます。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの中心は、kintoneの継続成長と利益率の維持です。2025年12月期のkintone売上高は216.9億円、前年比33.9%増で、まだ高い成長が続いています。kintoneは導入社数の拡大だけでなく、既存顧客の全社利用、業務アプリ数の増加、エンタープライズ機能の追加によって単価を伸ばせる余地があります。NRRが121.9%という水準にあることは、既存顧客だけでも売上が増えやすいことを示します。また、2025年に営業利益101億円まで伸びたことで、サイボウズは「成長するが利益が出ないSaaS」ではなく、「成長しながら利益も出せるSaaS」として再評価される可能性があります。さらに、価格改定後も解約率が低く、クラウド売上が順調に積み上がるなら、PERやPBRの高さを利益成長で吸収しやすくなります。海外はまだ大きな収益源ではありませんが、APACや北米・中南米の導入が伸びれば、長期的な上振れ要因になります。

株価下落余地はあるか?(ダウンサイドリスク)

ダウンサイドリスクは、成長率の鈍化とバリュエーションです。2025年は売上高が26.1%増、営業利益が106.4%増と非常に強い決算でしたが、2026年会社予想では売上高12.7%増、営業利益4.1%増と伸び率が落ち着く見通しです。市場が高成長を期待しすぎている場合、成長率の鈍化だけで株価が調整する可能性があります。また、kintoneの成長が会社全体の評価を支えているため、契約社数の伸び、NRR、ARPA、解約率のどれかに陰りが出ると、投資家の見方は厳しくなります。競合も強く、Microsoft 365、Google Workspace、Salesforce、国内SaaSやERP企業など、企業の業務基盤を巡る競争は激しいです。さらに、広告宣伝費や研究開発費を再び大きく増やす局面になれば、利益率が下がる可能性もあります。財務は健全ですが、株価はすでに利益改善をある程度織り込んでいるため、今後は「高い利益率を維持しながら成長できるか」が厳しく見られます。

業界全体のモメンタム

サイボウズが属するグループウェア・業務アプリ・ノーコード/ローコード市場は、企業のDX、業務効率化、人手不足、情報共有の高度化を背景に需要が続いています。特に中小企業では、紙・Excel・メール・属人的な業務がまだ残っており、kintoneのように現場が自分たちでアプリを作れるサービスには導入余地があります。大企業でも、全社基幹システムとは別に、現場部門の業務改善や部門間の情報共有を早く実装したいニーズがあります。サイボウズはこの「現場の業務改善」を取りに行ける点が強みです。一方で、市場全体は競争が激しく、MicrosoftやGoogleなどの巨大プラットフォーム、SalesforceのようなグローバルSaaS、国内のバックオフィスSaaS企業も同じ予算を取り合います。今後は単なるグループウェアではなく、AI、ワークフロー、データ連携、エンタープライズ管理、パートナーエコシステムまで含めた総合力が求められます。

株価に大きな影響を与えたニュース

サイボウズの株価に影響しやすいニュースは、kintoneの成長、価格改定、利益率、配当、クラウド売上比率です。2011年のcybozu.comとkintone開始は、会社のビジネスモデルをクラウド型へ変えた大きな転換点でした。2022年にはkintone連結売上高が100億円を突破し、成長ドライバーとしての存在感が強まりました。2025年12月期は、価格改定の影響等もあり、売上高が前年比26.1%増、営業利益が同106.4%増となりました。さらに1株配当も30円から40円へ増配され、2026年12月期予想では50円が示されています。2026年5月に発表された第1四半期では、売上高102.5億円、営業利益30.1億円と堅調に進み、発表翌営業日の株価は大きく上昇しました。今後も月次売上、四半期のクラウド売上、kintone売上、営業利益率、配当方針の変更は株価材料になりやすいです。

社長の経歴

代表取締役社長は青野慶久氏です。公式の経営陣略歴では、本名は西端慶久氏と記載されています。中学2年でプログラミングを始め、大学では情報システムを専攻したのち、1997年にサイボウズを起業しました。起業後はプロダクトマーケティングを中心に活動し、現在は自律分散型の組織づくりを目指しているとされています。サイボウズは製品だけでなく、働き方や組織文化でも注目される会社です。過去には離職率が高かった時期もありましたが、多様な働き方や情報公開を重視する経営へ転換し、会社文化そのものを競争力に変えてきました。青野氏はIRメッセージでも「オープンでフラットなIR」を掲げており、投資家との対話や会社情報の公開姿勢がかなり強い経営者です。サイボウズを見るうえでは、製品力だけでなく、こうした組織文化と情報公開の思想も重要です。

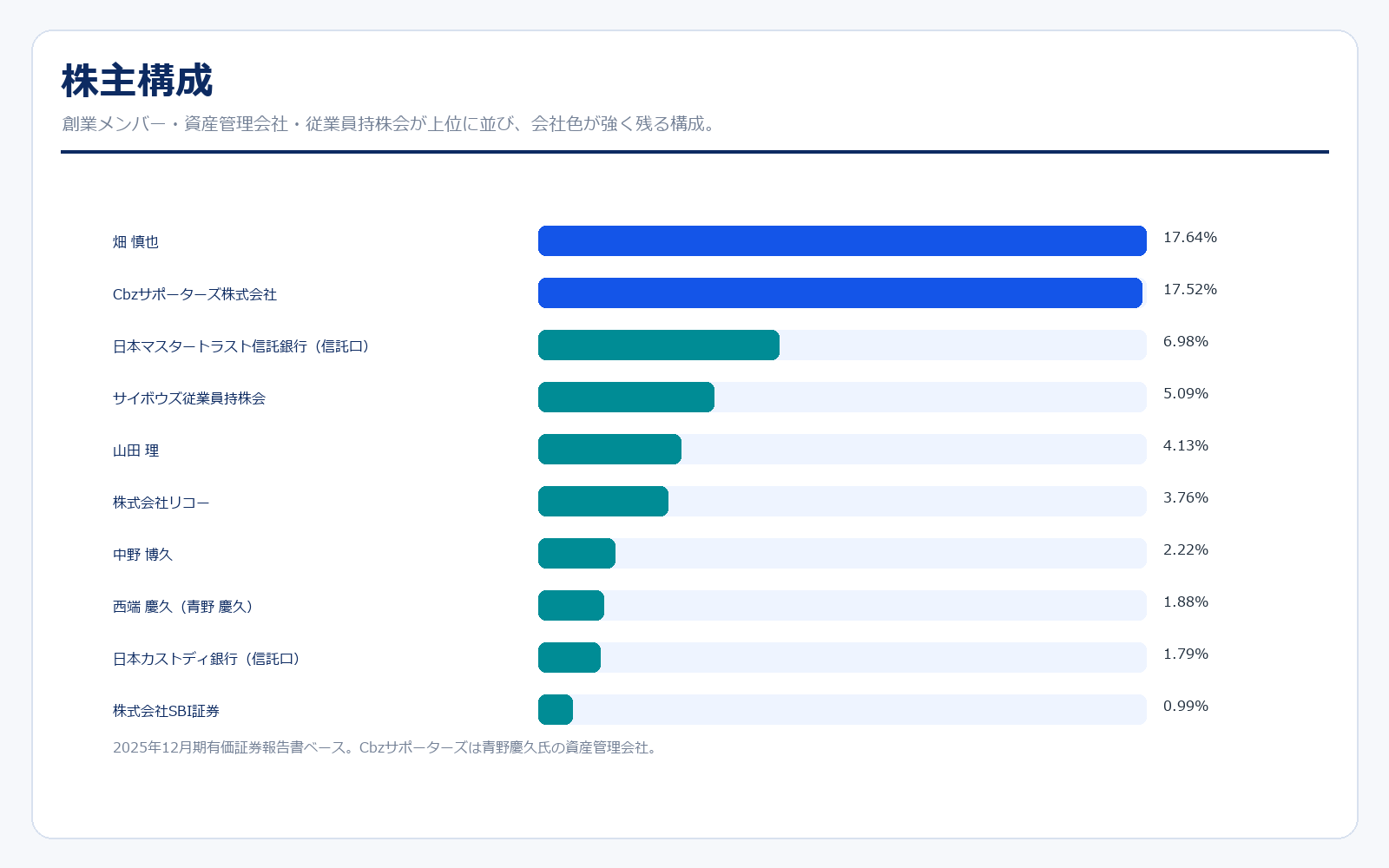

株主構成

| 株主名 | 持株比率 |

|---|---|

| 畑 慎也 | 17.6% |

| Cbzサポーターズ株式会社 | 17.5% |

| 日本マスタートラスト信託銀行(信託口) | 7.0% |

| サイボウズ従業員持株会 | 5.1% |

| 山田 理 | 4.1% |

| 株式会社リコー | 3.8% |

| 中野 博久 | 2.2% |

| 西端 慶久(青野 慶久) | 1.9% |

| 日本カストディ銀行(信託口) | 1.8% |

| 株式会社SBI証券 | 1.0% |

株主構成を見ると、創業メンバーの畑慎也氏、青野慶久氏の資産管理会社であるCbzサポーターズ、従業員持株会、山田理氏など、会社に近い株主の比率が高いことが分かります。これは、経営方針の一貫性や長期視点を保ちやすいという意味ではプラスです。一方で、流動株比率や需給には影響しやすく、株価が材料に反応しやすい面もあります。従業員持株会が上位に入っている点も、サイボウズらしい特徴です。会社の文化や成長に社員が参加している構図が見えます。外部株主としては日本マスタートラスト信託銀行や日本カストディ銀行も入っており、機関投資家の保有もあります。投資家としては、創業者・社員・機関投資家のバランスを見ながら、会社がどれだけ長期的な成長投資と株主還元を両立できるかを見る必要があります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、決算補足資料など、分析に使った資料へすぐアクセスできます。

決算短信・決算補足資料

決算説明会資料

会社情報・月次情報

※リンク先はサイボウズ公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント