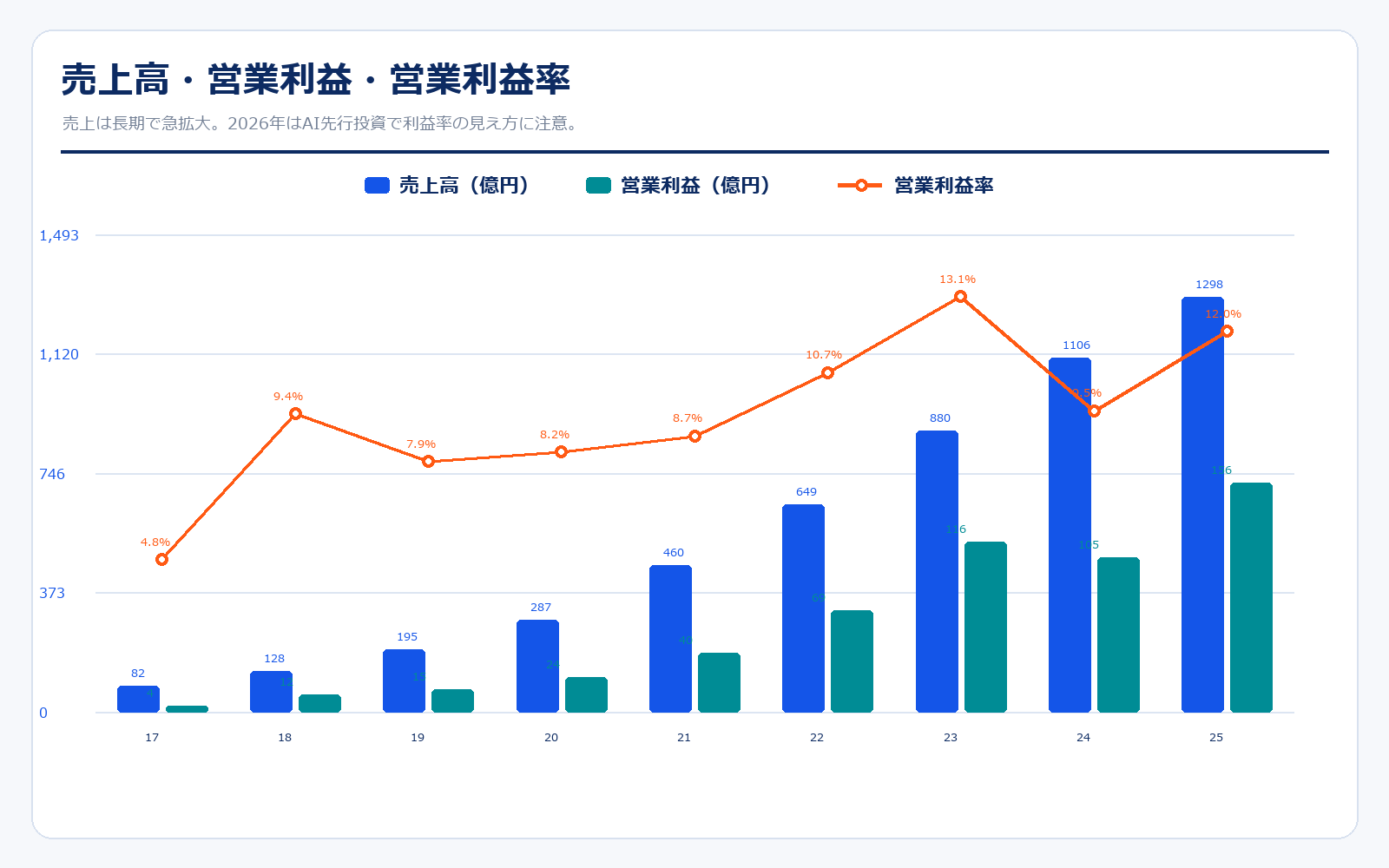

SHIFTは、ソフトウェアテスト・品質保証を起点に、ITコンサル、開発支援、ERP、セキュリティ、AI、M&Aまで領域を広げてきたITサービス企業です。2025年8月期の売上高は1,298億円、営業利益は156億円まで拡大しました。創業時のテスト専門企業という見え方から、いまは「大企業のシステム開発・運用・AI活用を横断して支援する会社」へ変わっています。

ただし、2026年8月期第2四半期は少し読み方が難しい決算です。売上高は720.4億円で前年同期比+16.8%と伸びていますが、営業利益は69.1億円で同-14.3%です。会社はこれをAI関連投資の先行実行による短期的な減益と説明しています。つまり、SHIFTを見るうえでは「売上成長は続いているのか」「AI投資が本当に将来の利益に変わるのか」「M&Aで膨らんだ事業をうまくPMIできるのか」を分けて考える必要があります。

株価パフォーマンス比較

取得可能な最古日からのパフォーマンス(2014年11月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| SHIFT | 93.3円 | 628.8円 | +573.7% | 約674万円 |

| 日経225 | 17,490.8円 | 61,409.3円 | +251.1% | 約351万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| SHIFT | 971.3円 | 628.8円 | -35.3% | 約65万円 |

| 日経225 | 28,084.5円 | 61,409.3円 | +118.7% | 約219万円 |

株価パフォーマンスのポイント解説

SHIFTの株価は、上場後の最古データから見ると日経225を大きく上回ってきました。売上高が2017年8月期の81.7億円から2025年8月期の1,298億円まで拡大し、M&Aと既存成長を組み合わせて事業規模を大きくしたことが評価されてきたためです。2025年1月には1株を15株に分割しており、過去株価を見る場合は必ず分割調整後でそろえる必要があります。

一方、直近5年では株価の印象がかなり変わります。2020〜2021年のグロース株相場では高く評価されましたが、その後は金利上昇、グロース株の評価調整、成長率への目線の厳格化で株価は大きく調整しました。現在のSHIFTは、長期の成長実績は強い一方で、市場からは「売上3,000億円構想を本当に実現できるのか」「AI投資が利益につながるのか」を試されている局面です。株価を見るうえでは、過去の高成長だけでなく、今後の利益率回復とAI領域の受注・収益化を確認する必要があります。

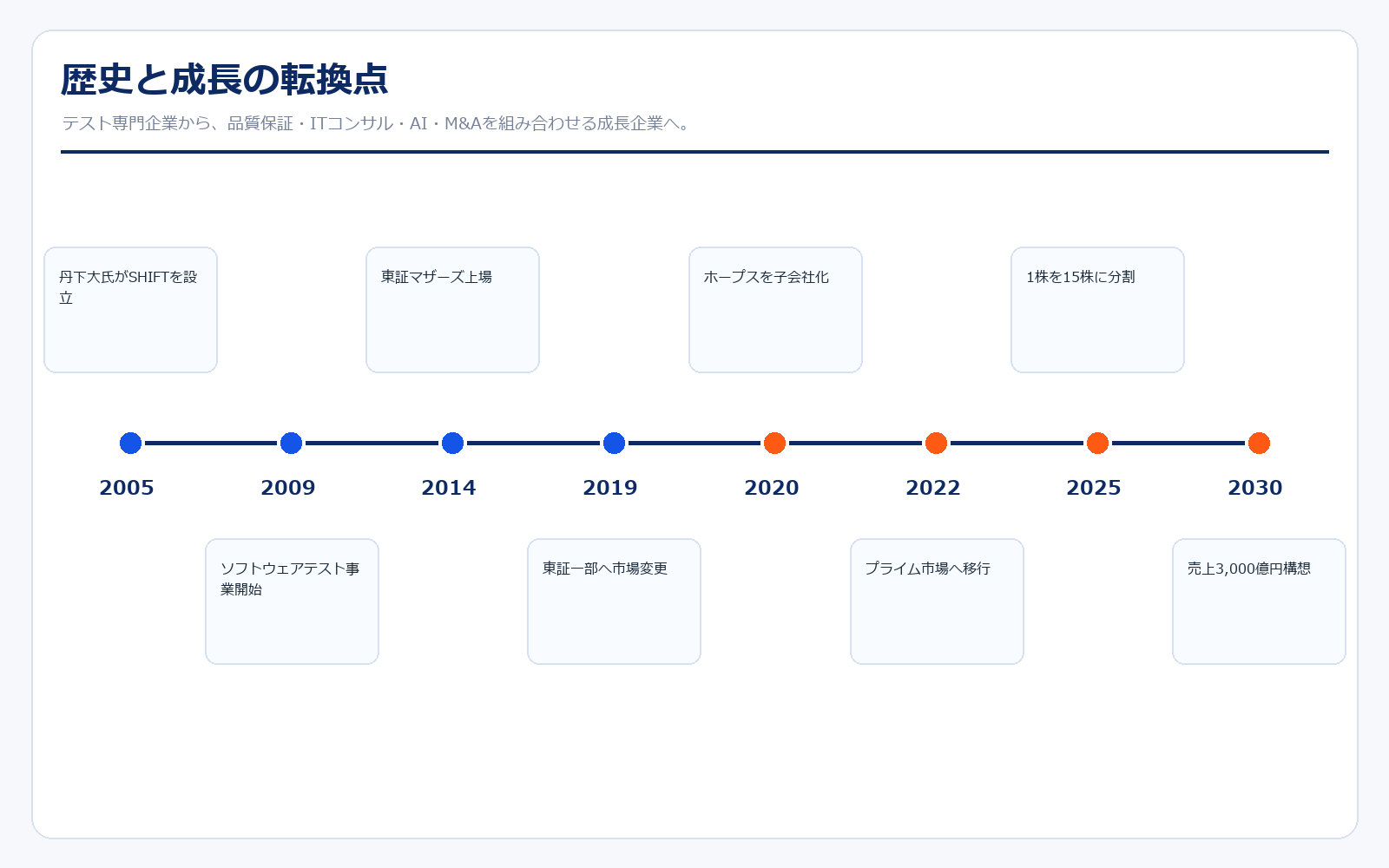

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2005年9月 | — | 丹下大氏により株式会社SHIFTを設立。 |

| 2009年11月 | — | ソフトウェアテスト事業を開始し、東京テストセンターを開設。 |

| 2010年3月 | — | ソフトウェアテストの適性能力を測定する「CAT検定」をリリース。 |

| 2012年4月 | — | インドにSHIFT INDIA PRIVATE LIMITEDを設立。海外展開を開始。 |

| 2014年11月 | 約250億円 | 東京証券取引所マザーズ市場に上場。 |

| 2016年6月 | 約390億円 | SHIFT SECURITYを設立。セキュリティ領域を強化。 |

| 2019年10月 | 約1,050億円 | 東京証券取引所市場第一部へ市場変更。M&Aも加速。 |

| 2020年9月 | 約3,400億円 | ホープスを子会社化し、ERP・基幹システム領域を拡張。 |

| 2022年4月 | 約4,400億円 | 東京証券取引所プライム市場へ移行。 |

| 2024年8月 | 約3,300億円 | 売上高1,106億円、営業利益105億円。1,000億円企業へ。 |

| 2025年1月 | 約4,500億円 | 1株を15株に分割。過去株価・EPSは分割調整後ベースで確認が必要。 |

| 2025年8月 | 約4,500億円 | 売上高1,298億円、営業利益156億円。過去最高売上・利益を更新。 |

| 2026年4月 | 約1,900億円 | 2026年8月期2Qを発表。売上は伸びる一方、AI先行投資で一時減益。 |

SHIFTは2005年に丹下大氏が設立し、2009年にソフトウェアテスト事業を開始しました。2010年にはソフトウェアテストの適性能力を測定するCAT検定をリリースし、人材の見極めと育成を仕組み化していきました。品質保証という領域は、単なる作業の外注に見えがちですが、システム障害を防ぎ、開発の生産性を高める重要な工程です。SHIFTはここに特化し、成長の入口を作りました。

上場後はM&Aを積極的に活用し、セキュリティ、ERP、開発、IT人材、地方拠点などを広げてきました。2019年に東証一部へ市場変更、2022年にプライム市場へ移行し、2025年8月期には売上1,000億円を大きく超えています。現在の成長テーマは、品質保証だけでなく、AI時代の開発・運用・業務改革まで広げることです。会社が掲げるSHIFT3000は、2030年に売上3,000億円を狙う構想で、ここにAIとM&Aが強く絡んできます。

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/8 | 94.5円 | 253.0億円 | 81.7億円 | 4.8% | 97.5倍 | 10.6倍 | 1円 |

| 2018/8 | 325.3円 | 870.6億円 | 128.0億円 | 9.4% | 191.4倍 | 30.6倍 | 1.70円 |

| 2019/8 | 360円 | 963.3億円 | 195.0億円 | 7.9% | 82.4倍 | 9.8倍 | 4.37円 |

| 2020/8 | 818円 | 2,188.9億円 | 287.0億円 | 8.2% | 117.5倍 | 18.5倍 | 7円 |

| 2021/8 | 1,676円 | 4,484.8億円 | 460.0億円 | 8.7% | 154.6倍 | 19.7倍 | 10.84円 |

| 2022/8 | 1,352.7円 | 3,619.6億円 | 649.0億円 | 10.7% | 71.8倍 | 14.0倍 | 18.85円 |

| 2023/8 | 2,000円 | 5,351.8億円 | 880.0億円 | 13.1% | 84.6倍 | 18.2倍 | 23.63円 |

| 2024/8 | 909.3円 | 2,433.3億円 | 1,106.0億円 | 9.5% | 46.8倍 | 7.1倍 | 19.43円 |

| 2025/8 | 1,530円 | 4,094.1億円 | 1,298.0億円 | 12.0% | 45.1倍 | 9.9倍 | 33.93円 |

| 2026/8予想 | 628.8円 | 1,682.6億円 | 1,500.0億円予想 | 13.3%調整後予想 | 14.4倍予想 | 4.2倍 | 43.67円予想 |

主な出典:SHIFT 2026年8月期 第2四半期決算短信、2026年8月期 第2四半期決算説明資料、Yahoo!ファイナンス 株価時系列

業績推移のポイント

SHIFTの業績でまず目立つのは、売上規模の拡大スピードです。2017年8月期の売上高81.7億円から、2025年8月期には1,298億円まで拡大しました。M&Aを活用しながら、品質保証、開発支援、ERP、セキュリティ、人材関連などへ領域を広げ、単一サービスだけに頼らない成長を作ってきました。売上高だけを見ると、国内ITサービス企業の中でもかなり成長速度が速い会社です。

一方で、利益率は一直線ではありません。2023年8月期は営業利益率13.1%まで上がりましたが、2024年8月期は9.5%、2025年8月期は12.0%です。M&Aでグループが拡大すると、のれん償却、PMI費用、人材採用、投資の負担も増えます。2026年8月期は会社が調整後営業利益を重視するようになり、通期では売上高1,500億円、調整後営業利益200億円を計画しています。通常の営業利益と調整後営業利益の違いを理解しないと、見た目の利益率を読み違えます。

2026年8月期第2四半期では、売上は伸びたものの営業利益は前年同期比で減少しました。会社はAI関連投資を先行実行したための短期的な減益と説明しています。ここが投資判断の分かれ目です。もしAIテストエージェント、AI BPaaS、AIモダナイゼーションが受注・粗利率向上に結びつけば、短期的な減益は将来投資と見られます。逆に、AI投資が収益化せず人件費・販管費だけが増えるなら、利益率への懸念が強まります。

事業別の売上げ詳細

| 区分 | 売上高 | 構成比 | 利益・貢献額 | 利益率 | 内容 |

|---|---|---|---|---|---|

| エンタープライズ品質保証 | 1,120.0億円 | 74.7% | 145.0億円 | 12.9% | 大企業向けのソフトウェアテスト、品質保証、PMO、開発支援。SHIFTの中心領域。 |

| ERP・基幹システム支援 | 210.0億円 | 14.0% | 25.0億円 | 11.9% | ホープス、クレイトソリューションズなどを含むERP・基幹システム領域。M&Aの重要テーマ。 |

| AI・BPaaS・新領域 | 160.0億円 | 10.7% | 40.0億円 | 25.0% | With AI売上、AI BPaaS、AIモダナイゼーションなど。会社が次の成長ドライバーとして強調。 |

| その他 | 10.0億円 | 0.7% | -10.0億円 | -100.0% | 調整・新規投資を含む概算区分。会社資料上の管理区分とは完全一致しない。 |

| 連結・調整後 | 1,500.0億円 | 100.0% | 200.0億円 | 13.3% | 2026年8月期の会社予想。調整後営業利益ベース。 |

事業別の売上げ詳細のポイント

SHIFTは公式のセグメント区分としては単一セグメントですが、投資家目線では「品質保証・ITコンサル」「ERP・基幹システム」「AI・BPaaS・新領域」「M&A」の組み合わせで見ると分かりやすくなります。中核は大企業向けのソフトウェアテスト、品質保証、PMO、開発支援です。ここで顧客のシステム開発現場に入り込み、周辺の開発、ERP、セキュリティ、AI活用へ広げていくのがSHIFTのモデルです。

強みは、単なる人月商売にとどまらず、営業力、採用力、サービス標準化、M&A、PMIを組み合わせている点です。一方で、売上の多くは人材・プロジェクト型の性格も持ちます。SaaSのように一度売れば自動的に利益率が上がるモデルではありません。そのため、AIで生産性を上げ、同じ人数でより高い売上と粗利を出せるかが非常に重要です。会社がAIを強く打ち出しているのは、単なる流行ではなく、人月モデルからの利益率改善に直結するテーマだからです。

主要KPI・SHIFT3000

| 期間 | 項目 | 数値 | 読み方 |

|---|---|---|---|

| 2025/8 | 売上高 | 1,298億円 | 過去最高。M&Aと既存成長で1,000億円台に到達。 |

| 2026/8 2Q | 売上高 | 720.4億円 | 前年同期比+16.8%。通期1,500億円予想に対する進捗は48.0%。 |

| 2026/8 2Q | 営業利益 | 69.1億円 | 前年同期比-14.3%。AI関連投資の先行実行で一時的に減益。 |

| 2026/8 2Q | 調整後営業利益 | 79.5億円 | のれん償却・顧客関連資産償却・M&A費用を足し戻した利益。 |

| 2026/8 予想 | 売上高 | 1,500億円 | 前年比+15.5%。SHIFT3000に向けた通過点。 |

| 2026/8 予想 | 調整後営業利益 | 200億円 | 調整後営業利益率13.3%。会社は下期回復を見込む。 |

| 2030目標 | 売上高 | 3,000億円 | SHIFT3000。AIとM&Aを組み合わせ、非連続成長を狙う。 |

主要KPIのポイント

SHIFTのKPIで重要なのは、売上高、顧客数、顧客単価、エンジニア数、エンジニア単価、そして調整後営業利益です。会社は売上高3,000億円を目指すSHIFT3000を掲げています。2026年8月期の通期予想は売上高1,500億円なので、単純に考えるとここからさらに倍の規模を目指すことになります。成長の手段は、既存顧客の深掘り、採用、M&A、AIによる生産性向上です。

2026年8月期第2四半期は、売上の進捗は48.0%と悪くありません。一方で調整後営業利益の進捗は39.8%で、下期回復が前提になっています。これはかなり大事です。会社の説明どおりAI関連サービスの受注が立ち上がり、下期に利益が回復するなら、先行投資として前向きに見られます。しかし、下期に利益が戻らない場合は、投資家から「AI投資が本当に効いているのか」と厳しく見られます。SHIFTは成長ストーリーが強い分、数字の進捗確認が重要な銘柄です。

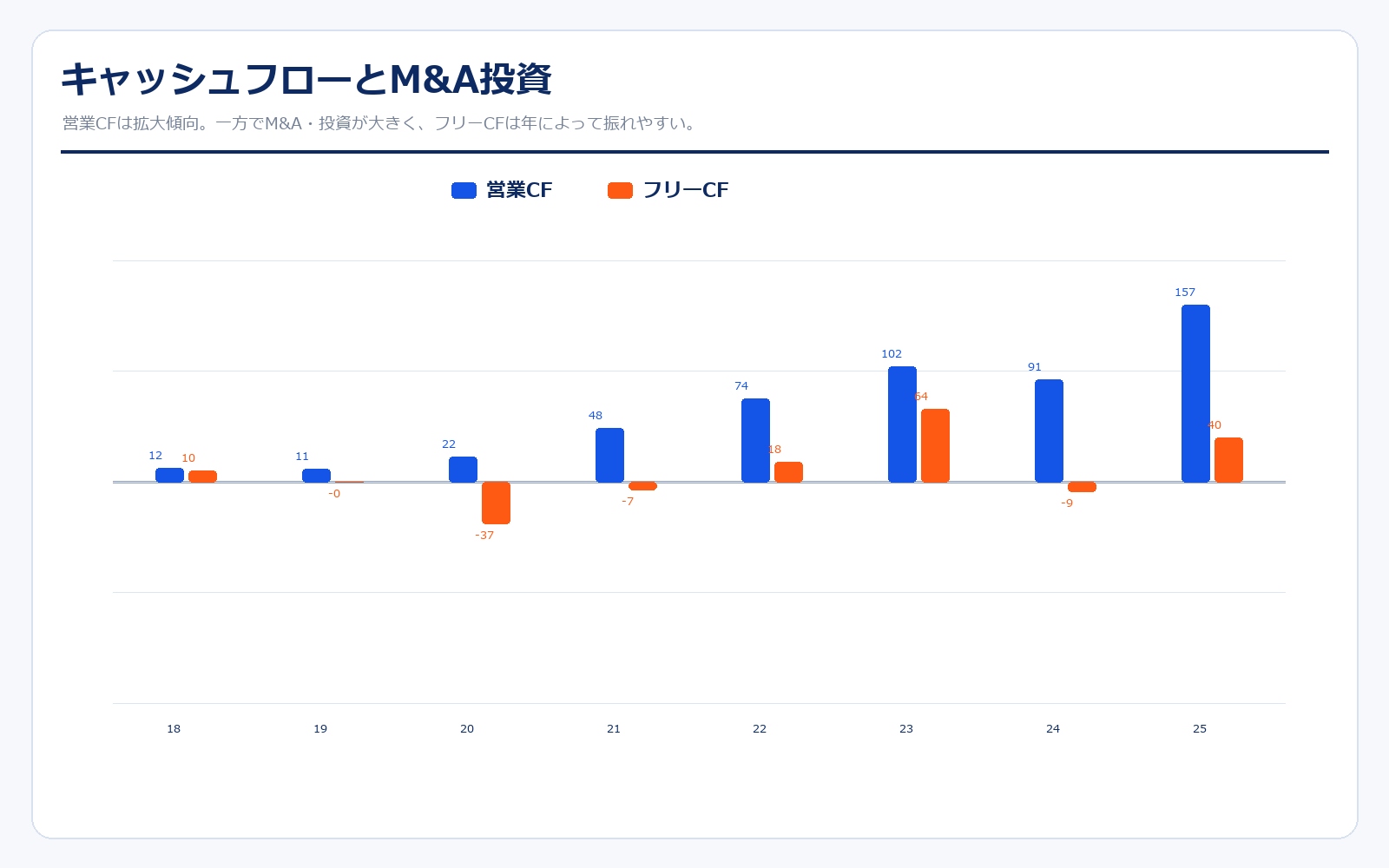

キャッシュフロー

| 決算期 | 営業CF | 投資CF | 財務CF | フリーCF | 現金等 |

|---|---|---|---|---|---|

| 2018/8 | 12.5億円 | -2.7億円 | -3.6億円 | 9.8億円 | 24.7億円 |

| 2019/8 | 11.3億円 | -11.5億円 | 62.5億円 | -0.2億円 | 86.9億円 |

| 2020/8 | 22.5億円 | -59.3億円 | 15.1億円 | -36.8億円 | 65.2億円 |

| 2021/8 | 47.6億円 | -54.3億円 | 82.9億円 | -6.7億円 | 141.0億円 |

| 2022/8 | 73.9億円 | -56.1億円 | -30.8億円 | 17.9億円 | 129.0億円 |

| 2023/8 | 102.0億円 | -38.0億円 | -18.0億円 | 64.5億円 | 176.0億円 |

| 2024/8 | 90.9億円 | -99.5億円 | 41.5億円 | -8.6億円 | 208.0億円 |

| 2025/8 | 157.0億円 | -117.0億円 | -11.9億円 | 39.6億円 | 236.0億円 |

キャッシュフローのポイント

SHIFTの営業キャッシュフローは、売上規模の拡大に伴って長期的には増えています。2025年8月期の営業CFは157億円で、過去の水準から大きく伸びました。これは事業規模の拡大と利益水準の上昇が現金創出にもつながってきたことを示します。ITサービス企業を見るときは、売上や営業利益だけでなく、売掛金の増加やM&A資金で現金がどう動くかを見ることが大切です。

ただし、SHIFTは投資キャッシュフローのマイナスが大きい会社です。M&Aを使って成長しているため、投資CFは年によって大きく振れます。2024年8月期、2025年8月期は投資CFが大きくマイナスで、フリーCFは営業CFほど強く見えません。これは悪いことだけではなく、将来の成長を買っているとも言えます。ただ、M&Aが期待通りに利益へつながらない場合、投資CFのマイナスが重荷になります。SHIFTを見るなら、買収後のPMI、のれん、調整後利益、営業CFの伸びをセットで確認する必要があります。

同業他社・類似企業

| 項目 | SHIFT | ベイカレント | SCSK | TIS | 野村総研 | オービック |

|---|---|---|---|---|---|---|

| 証券コード | 3697 | 6532 | 9719 | 3626 | 4307 | 4684 |

| 時価総額 | 1,682.6億円 | 7,949.3億円 | 1兆7,785億円 | 7,886.7億円 | 2兆5,179億円 | 2兆79億円 |

| 売上規模 | 1,500億円予想 | 1,900億円予想 | 7,900億円予想 | 6,200億円予想 | 8,500億円予想 | 1,487億円予想 |

| 営業利益率 | 13.3%調整後予想 | 34.1%予想 | 10.8%予想 | 13.1%予想 | 20.6%予想 | 65.9%予想 |

| PER | 14.4倍予想 | 16.2倍 | 28.0倍 | 13.3倍 | 20.9倍 | 21.3倍 |

| PBR | 4.2倍 | 6.6倍 | 5.6倍 | 2.3倍 | 5.7倍 | 3.4倍 |

| ROE | 29.2%予想 | 41.1%予想 | 20.0%予想 | 17.6%予想 | 27.4%予想 | 15.9%予想 |

強み

SHIFTの強みは、国内ITサービス企業の中でも売上成長のスピードが速いことです。SCSK、TIS、野村総研のような大手SIerは売上規模と安定性が強みですが、成長率はSHIFTほど高くありません。SHIFTは品質保証を入口に、大企業の開発現場へ入り込み、そこからPMO、開発支援、ERP、AI、セキュリティへ広げることができます。さらにM&Aを活用して、足りない機能や人材を取り込んできた実績があります。

また、AI時代にはソフトウェアの開発速度が上がり、品質保証やテストの重要性が逆に高まる可能性があります。AIでコードが大量に作られるほど、仕様の可視化、テスト、セキュリティ、運用品質の確認は欠かせません。SHIFTはこの領域に強く、AIを脅威ではなく生産性向上と新サービスの機会として取り込もうとしています。ベイカレントのような高利益率コンサルとは性格が違いますが、成長余地と事業拡張力では魅力があります。

弱み

弱みは、利益率と事業管理の難しさです。SHIFTは売上成長が強い一方、オービックやベイカレントほどの高利益率ではありません。人材採用、教育、M&A、PMI、AI投資が必要なため、成長を続けるほど費用も増えやすい構造です。2026年8月期第2四半期のように、売上は伸びているのに営業利益が減る局面もあります。投資家が期待する成長率に利益がついてこないと、株価は調整しやすくなります。

また、M&Aを多用する会社は、買収後の統合がうまくいくかが常にリスクです。売上は買収で増やせても、文化や営業、採用、人材配置、利益率を整えるのは簡単ではありません。のれんや顧客関連資産の償却もあるため、通常利益と調整後利益の差も見なければなりません。さらに、AIを強く打ち出しているぶん、AI関連サービスが期待ほど収益化しなければ、ストーリーが崩れるリスクがあります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

SHIFTのアップサイドは、まずAI関連サービスが収益化することです。会社はAIテストエージェント、AIによるシステム仕様の可視化、AI BPaaS、AIモダナイゼーションなどを打ち出しています。これらが単なる話題ではなく、受注、単価上昇、粗利率改善につながれば、株価の再評価材料になります。2026年上期はAI投資で利益が落ちましたが、下期以降に利益が戻れば「先行投資が効いた」と見られやすくなります。

次に、SHIFT3000への進捗です。2026年8月期の売上予想は1,500億円で、2030年の3,000億円目標に対してまだ半分です。既存成長にM&AとAIを組み合わせ、年率で高い成長を維持できるなら、現在の時価総額は再評価される余地があります。さらに、株価は過去の高値から大きく調整しているため、利益率回復や大型案件、M&Aの成功が見えると、グロース株としての見直しが入りやすい状態です。

株価下落余地はあるか?(ダウンサイドリスク)

下落リスクで一番大きいのは、AI投資が利益につながらないことです。2026年8月期第2四半期は売上が伸びる一方で営業利益が減りました。会社は下期回復を見込んでいますが、もし調整後営業利益の進捗が弱いままだと、市場は「AI投資がコスト先行で終わっている」と見ます。SHIFTは成長期待が強い銘柄なので、期待が崩れた時の株価反応は大きくなりがちです。

もう一つはM&Aリスクです。SHIFTは買収で売上規模とサービス領域を広げてきましたが、買収先をグループに統合し、利益率を改善し、人材を定着させるには時間がかかります。のれん償却や顧客関連資産の償却、M&A関連費用も出るため、通常利益と調整後利益の差が広がる局面では注意が必要です。また、人材ビジネス的な側面があるため、採用難、人件費上昇、稼働率低下、エンジニア単価の伸び悩みもリスクです。

業界全体のモメンタム

SHIFTが属するITサービス・品質保証市場には、DX、レガシーシステム刷新、生成AI活用、サイバーセキュリティ、ERP更新といった追い風があります。企業はシステムを作るだけでなく、止めない、壊さない、安全に運用することを求めています。AIで開発速度が上がるほど、品質保証の重要性はむしろ高まる可能性があります。ここはSHIFTにとって大きな追い風です。

一方で、業界全体は人材不足が深刻です。高度なIT人材を採用し、教育し、プロジェクトに配置するにはコストがかかります。大手SIer、コンサル、外資系IT、SaaS企業なども同じ人材を取り合います。SHIFTがAIを使って生産性を上げられれば人材制約を超えられますが、AI活用が遅れると人件費上昇に利益を圧迫されます。業界モメンタムは強いものの、勝ち残るには採用力、教育力、サービス標準化、AI実装力が必要です。

株価に大きな影響を与えたニュース

SHIFTの株価に影響しやすいニュースは、上場、市場変更、M&A、株式分割、決算進捗、AI戦略です。2014年にマザーズへ上場し、2019年に東証一部へ市場変更したことで投資家層が広がりました。2020年以降はホープスをはじめとするM&AでERP・基幹システム領域を拡大し、売上1,000億円企業へ成長しました。

直近で大きいのは、2025年1月の1:15株式分割と、2026年8月期第2四半期のAI投資による減益です。株式分割は個人投資家にも買いやすくなる材料ですが、株価そのものの価値を直接高めるものではありません。むしろ本質は、分割後も利益成長が続くかです。2026年上期は売上成長と利益減が同時に出たため、今後は四半期ごとの調整後営業利益、AI関連売上、M&A案件、稼働率の改善が株価材料になりやすいです。

社長の経歴

SHIFTの代表取締役社長は丹下大氏です。公式沿革によれば、丹下氏は2005年9月にSHIFTを設立しました。2009年にソフトウェアテスト事業を開始し、2010年にはCAT検定をリリースしています。品質保証という、当時はまだ投資家から大きく注目されにくかった領域に特化し、人材評価・教育・標準化を組み合わせて事業化した点が特徴です。

丹下氏は大株主でもあり、2025年8月31日時点の公式IRでは持株比率30.62%の筆頭株主です。これは、経営者と株主の利害がそろいやすいという意味ではプラスです。SHIFTの経営は、かなり攻めの色が強いです。M&Aを積極的に使い、売上3,000億円という大きな目標を掲げ、AI時代への転換も前面に出しています。投資家としては、この攻めの経営が高成長を生む一方、投資過多や統合リスクも生むことを理解しておく必要があります。

株主構成

| 株主名 | 持株比率 | 読み方 |

|---|---|---|

| 丹下 大 | 30.62% | 創業者・代表取締役社長。経営者と株主の利害がそろいやすい。 |

| 日本マスタートラスト信託銀行(信託口) | 11.22% | 機関投資家の保有を反映する信託口。 |

| 日本カストディ銀行(信託口) | 7.96% | 機関投資家の保有を反映する信託口。 |

| STATE STREET BANK AND TRUST COMPANY 505001 | 7.25% | 海外機関投資家系の保有。 |

| STATE STREET BANK AND TRUST COMPANY 505025 | 2.90% | 海外機関投資家系の保有。 |

| JP JPMSE LUX RE BARCLAYS CAPITAL SEC LTD EQ CO | 1.30% | 海外証券・機関投資家系の保有。 |

| 日本マスタートラスト信託銀行(株式付与ESOP信託口) | 1.23% | 従業員向け株式給付制度に関連する保有。 |

| STATE STREET BANK WEST CLIENT – TREATY 505234 | 0.94% | 海外機関投資家系の保有。 |

| 小林 元也 | 0.84% | 個人株主。 |

| STATE STREET BANK AND TRUST COMPANY 505103 | 0.80% | 海外機関投資家系の保有。 |

株主構成では、丹下大氏の持株比率が30.62%と高く、創業者主導の色が強い会社です。これは長期の成長戦略を進めやすい一方、創業者の判断が会社の方向性に大きく影響する構造でもあります。創業者が大株主であり続けることは、M&AやAI投資のような大胆な意思決定をしやすい要素です。

一方で、信託銀行や海外機関投資家の保有も大きく、機関投資家からの目線も強い銘柄です。つまり、成長ストーリーだけでなく、四半期ごとの進捗、利益率、調整後利益、キャッシュフロー、M&Aの成果が厳しく見られます。創業者保有の安定感と、機関投資家の厳しい評価が同時に存在する株主構成と考えると分かりやすいです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、株主構成、会社沿革など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- 2026年8月期 第2四半期 決算短信

- 2026年8月期 第2四半期 決算説明資料

- 2025年8月期 第4四半期および通期 決算説明会資料

- 2025年8月期 第2四半期 決算短信

- 2025年8月期 第2四半期 決算説明会資料

会社情報・株式情報

※リンク先はSHIFT公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント