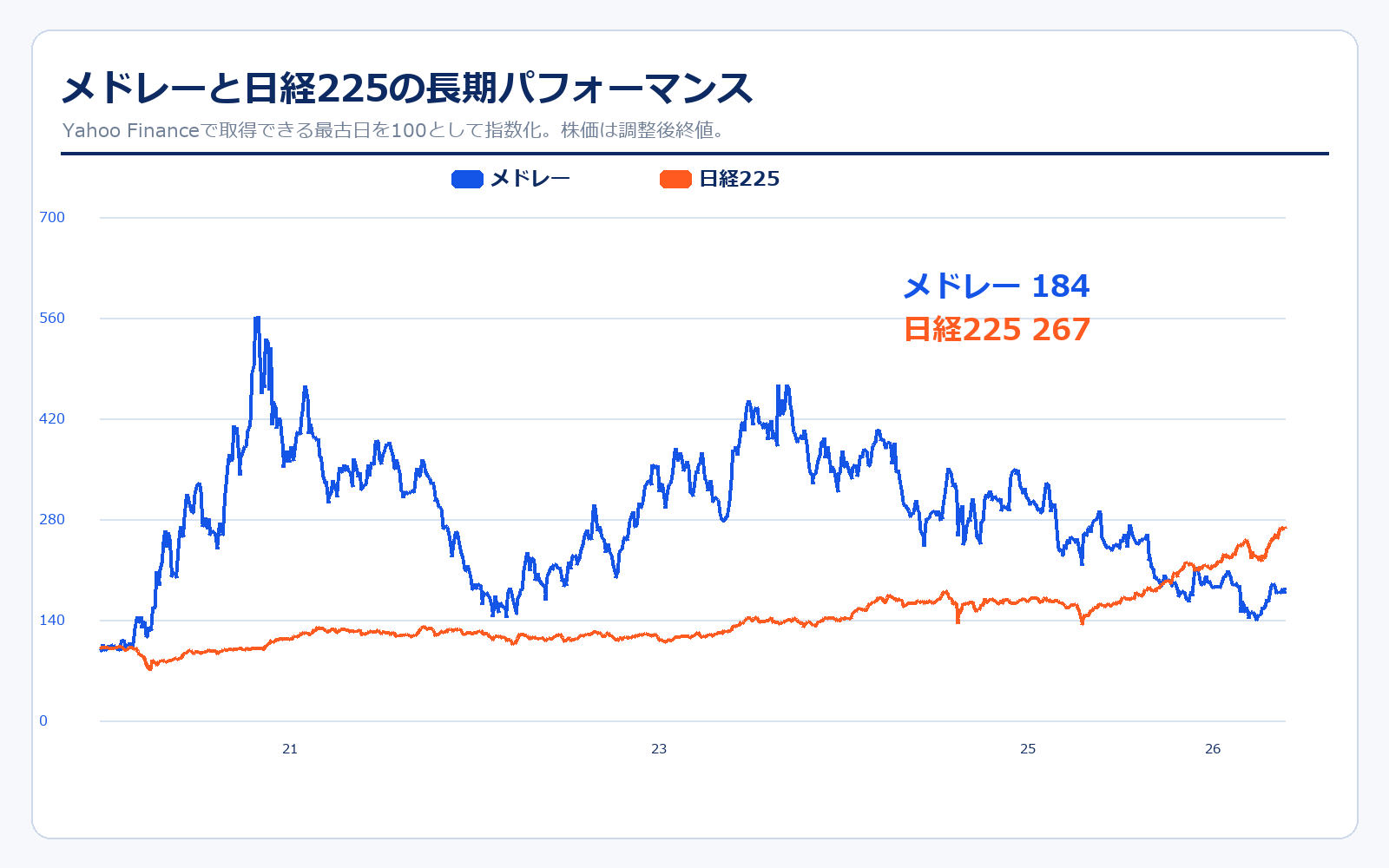

株価パフォーマンス比較

上場来のパフォーマンス(2019年12月12日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| メドレー | 1,255円 | 2,312円 | +84.2% | 約184万円 |

| 日経225 | 23,424.81円 | 62,654.05円 | +167.5% | 約267万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| メドレー | 4,050円 | 2,312円 | -42.9% | 約57万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

メドレーは2019年12月に上場した、比較的新しい医療ヘルスケアIT企業です。上場直後からオンライン診療、医療人材、医療DXというテーマ性が強く、2020年には市場の期待を大きく集めました。一方で、その後は成長株全体のバリュエーション調整、利益率の変動、M&Aによるのれん・償却の増加もあり、株価は大きく上下しています。

この株価を見るときは、単純に「医療DXだから長期で上がる」と見るより、売上成長がEPSにどれだけ変換されるかを見るのが大切です。2025年12月期は売上高367.9億円まで拡大しましたが、営業利益率は5.8%にとどまりました。2026年12月期は売上高464億円、営業利益29.5億円の計画で、ここから利益率をどう戻していけるかが株価の評価を左右します。

歴史と成り立ち

メドレーは、医療・介護領域の人材不足と、医療現場のデジタル化の遅れという2つの課題を事業機会にしてきた会社です。ジョブメドレーの人材採用支援で収益の柱を作り、その後CLINICSなどの医療PF、M&A、新規開発サービスへ広げています。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2009年6月 | — | 医療ヘルスケア領域に特化したインターネット企業として設立。 |

| 2009年 | — | 医療介護求人サイト「ジョブメドレー」を開始。 |

| 2015年 | — | 医療情報サービス「MEDLEY」を展開し、患者・生活者向けの接点を拡大。 |

| 2016年 | — | オンライン診療システム「CLINICS」を提供開始。 |

| 2019年12月 | 約365億円 | 東京証券取引所マザーズに上場。上場時から医療人材PFと医療PFを両輪に成長。 |

| 2020年 | 約1,440億円 | オンライン診療・服薬指導関連の需要が高まり、医療DX銘柄として注目度が急上昇。 |

| 2021年 | 約750億円 | NTTドコモとの資本業務提携、ミナカラ共同取得など、患者接点の拡大に動く。 |

| 2022年 | 約1,400億円 | 東京証券取引所プライム市場へ市場区分変更。Tenxiaを取得し人材領域を拡張。 |

| 2023年 | 約1,200億円 | GCM、ラルーン事業などを取り込み、医療・ヘルスケア周辺領域を拡大。 |

| 2024年 | 約1,200億円 | グッピーズ、オフショア、ASFON TRUST NETWORKなどを取り込み、M&Aによる成長フェーズが強まる。 |

| 2025年 | 約710億円 | 売上高は367.9億円まで拡大。一方でM&A費用、のれん償却、自己株式取得などで利益の見え方が複雑化。 |

| 2026年5月 | 714.4億円 | 直近株価ベースでは成長期待と利益率改善の確認が同時に問われる局面。 |

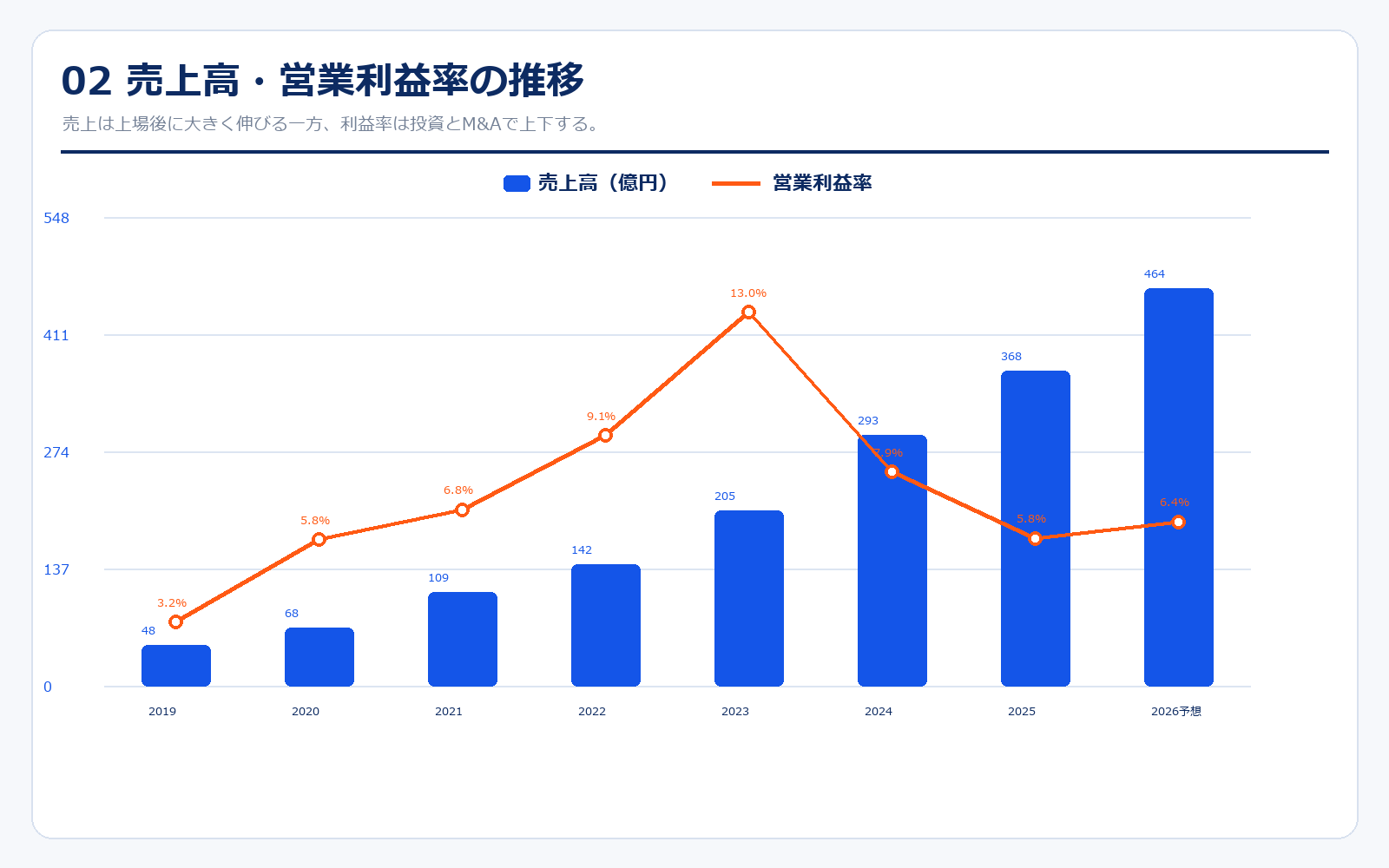

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/12 | 非上場 | 記載なし | 17.1億円 | 1.8% | 算出不可 | 算出不可 | 1.37円 |

| 2018/12 | 非上場 | 記載なし | 29.3億円 | -3.4% | 赤字 | 算出不可 | -5.86円 |

| 2019/12 | 1,296円 | 365.2億円 | 47.7億円 | 3.2% | 赤字 | 10.9倍 | -14.86円 |

| 2020/12 | 4,540円 | 1,403.0億円 | 68.3億円 | 5.8% | 289.9倍 | 14.4倍 | 15.66円 |

| 2021/12 | 2,372円 | 757.4億円 | 109.0億円 | 6.8% | 133.4倍 | 5.4倍 | 17.78円 |

| 2022/12 | 3,930円 | 1,238.2億円 | 142.0億円 | 9.1% | 123.8倍 | 8.4倍 | 31.75円 |

| 2023/12 | 4,400円 | 1,419.5億円 | 205.0億円 | 13.0% | 55.3倍 | 8.1倍 | 79.52円 |

| 2024/12 | 3,835円 | 1,246.6億円 | 293.0億円 | 7.9% | 44.5倍 | 6.2倍 | 86.16円 |

| 2025/12 | 2,357円 | 738.1億円 | 368.0億円 | 5.8% | 77.0倍 | 4.9倍 | 30.60円 |

| 直近 2026年5月15日 | 2,169円 | 710.1億円 | 464.0億円予想 | 6.4%予想 | 36.2倍予想 | 算出不可 | 59.91円予想 |

主な出典:2025年12月期 通期決算説明資料、2026年12月期 第1四半期決算説明資料、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

売上高は2017年の17.1億円から2025年には367.9億円まで伸びています。特に上場後は、ジョブメドレーの成長、医療PFの拡張、グッピーズやASFON TRUST NETWORKなどのM&Aが加わり、売上規模は急速に拡大しました。2026年12月期も会社は売上高464億円、前年比26.1%増を見込んでおり、成長率そのものは高い水準が続く計画です。

ただし、利益率はまだ安定していません。2023年には営業利益率13.0%まで上がりましたが、2025年は5.8%まで低下しました。これはM&A関連の償却費、先行投資、組織再編、医療PFや新規開発サービスへの投資が影響しています。メドレーを評価するときは「売上が伸びているか」だけでは足りず、「その売上が営業利益、当期利益、EPSにどれだけ落ちているか」を必ず見る必要があります。

もう一つ重要なのは、のれん償却やM&A関連一時費用を調整したCash EPSの考え方です。会社は2025年通期決算説明資料で、EPSと調整後Cash EPSの両方を示しています。投資家側では、会計上の利益が一時的に低く見える局面でも、M&A後のキャッシュ創出力が伸びているかを確認することになります。ここが見えてくると、単なる低利益率の成長株ではなく、医療PFを取り込むプラットフォーム企業として再評価される余地があります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 人材プラットフォーム | 263.2億円 | 71.5% | 102.4億円 | 38.9% | ジョブメドレーを中心とした医療・介護人材採用支援。売上・利益の柱。 |

| 医療プラットフォーム | 93.8億円 | 25.5% | 6.2億円 | 6.6% | CLINICS、電子カルテ、薬局・歯科・病院向けSaaS、患者接点を含む医療DX領域。 |

| 新規開発サービス | 10.9億円 | 3.0% | -6.3億円 | -57.8% | 米国事業、スポット事業、新規プロダクトなど将来成長のための投資領域。 |

| 調整・全社共通費用 | 0.0億円 | 0.0% | -54.0億円 | 記載なし | 各セグメントに配分していない全社共通費用・セグメント間消去。 |

| 連結合計 | 367.9億円 | 100.0% | 48.2億円 | 13.1% | 会社資料で開示されている連結EBITDA。営業利益は21.5億円。 |

セグメント別の売上げ詳細のポイント

メドレーの中心は人材プラットフォームです。2025年12月期の売上高は263.2億円、EBITDAは102.4億円で、利益率は38.9%です。ジョブメドレーを中心に、医療・介護・福祉領域の採用を支援するモデルで、登録求職者と顧客事業所のネットワークが厚くなるほど採用決定数を増やしやすくなります。会社の利益の柱は、現時点では明確にこの人材PFです。

医療プラットフォームは売上高93.8億円、EBITDA6.2億円です。CLINICS、電子カルテ、薬局・歯科・病院向けのSaaS、患者接点など、医療機関の業務をデジタル化する領域です。売上規模は伸びていますが、EBITDAマージンは6.6%で、人材PFほど高収益ではありません。ここは将来の伸びしろが大きい一方、営業・開発・導入支援のコストもかかるため、短期利益より中期のシェア拡大を重視する領域です。

新規開発サービスは、米国事業やスポット事業など将来の選択肢を作る投資領域です。2025年は売上10.9億円に対しEBITDAは赤字です。会社は2026年も米国事業や新規事業に投資する前提を示しています。つまり、メドレーは「人材PFで稼ぎ、医療PFと新規事業に投資する」構造です。投資家としては、人材PFの高収益性が崩れていないか、医療PFが赤字投資から黒字成長へ移れるかをセットで見る必要があります。

主要KPI・事業基盤

| 項目 | 数値 | 見方 |

|---|---|---|

| 登録求職者 | 1,000万人以上 | 人材PFの求職者基盤。採用決定数と採用決定率が売上成長に直結。 |

| 有資格者カバー | 304万人 / シェア約28% | 医療介護をはじめ50職種以上の有資格者が対象。 |

| 顧客事業所 | 45.3万事業所 / シェア約39% | 人材PFと医療PFのクロスセル余地を見る指標。 |

| 2026年売上計画 | 464億円 | 2025年実績367.9億円から26.1%成長を計画。 |

| 2029年中期目標 | 売上高1,000億円 / EBITDA200億円 | M&Aを含めた早期達成に挑戦すると説明。 |

主要KPIのポイント

メドレーで店舗数の代わりに見るべき数字は、求職者数、顧客事業所数、採用決定率、ARPU、医療PFの導入先数です。会社資料では、登録求職者1,000万人以上、医療介護をはじめとした有資格者304万人、顧客事業所45.3万という基盤が示されています。これは、単なる求人サイトではなく、医療・介護事業者と従事者をつなぐ大きなデータベースを持っているという意味です。

2026年の会社前提では、人材PFは売上高332億円前後、EBITDAマージン36%前後、医療PFは売上高120億円前後、EBITDAマージン5%前後です。人材PFは高利益率を維持しつつ伸ばすこと、医療PFは売上成長と収益性改善を両立することが重要になります。さらに2029年には売上高1,000億円、EBITDA200億円という中期目標を掲げています。かなり大きい目標なので、M&A込みの成長力と統合力が問われます。

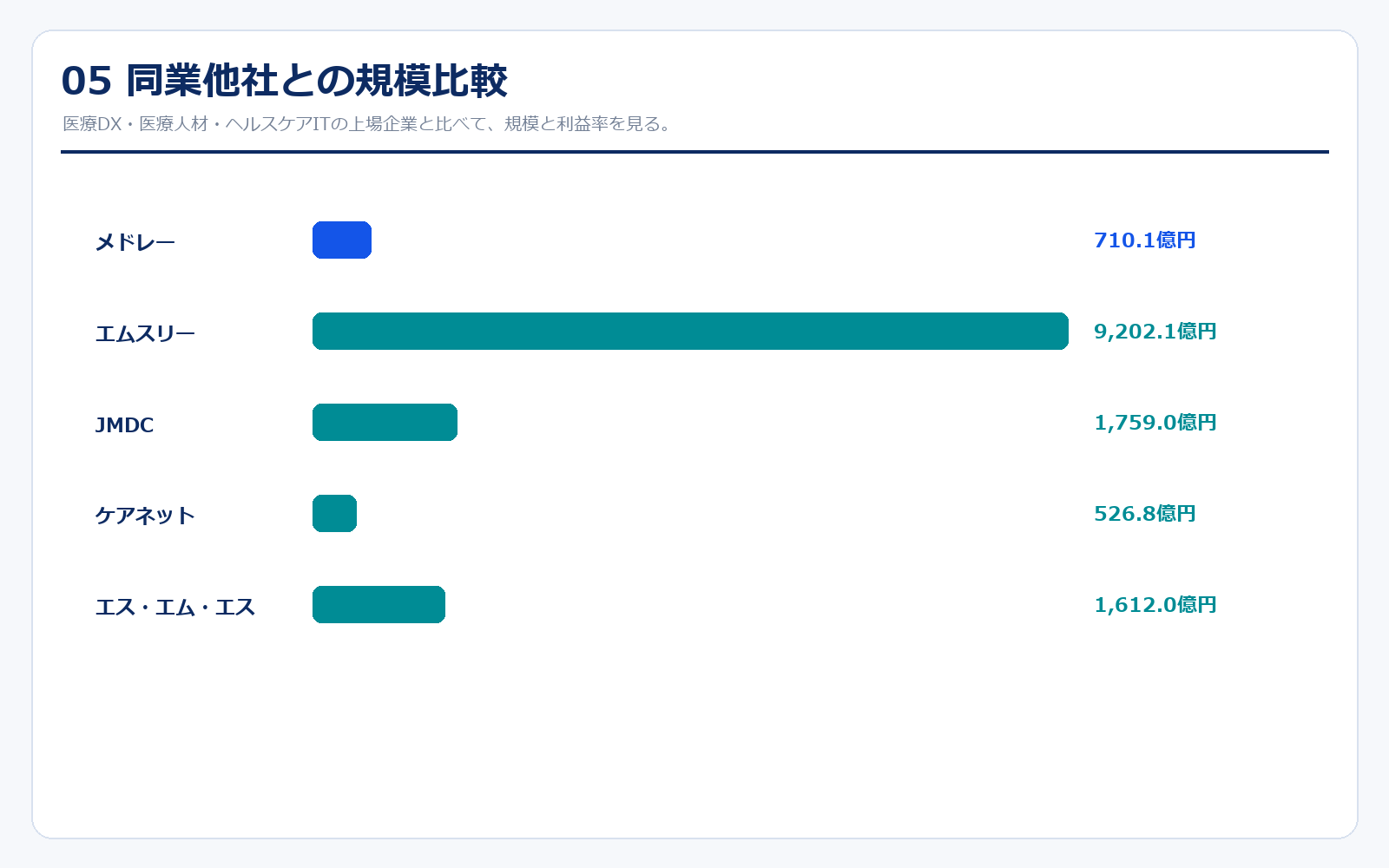

同業他社・類似企業

| 項目 | メドレー | エムスリー | JMDC | ケアネット | エス・エム・エス |

|---|---|---|---|---|---|

| 証券コード | 4480 | 2413 | 4483 | 2150 | 2175 |

| 時価総額 | 710.1億円 | 9,202.1億円 | 1,759.0億円 | 526.8億円 | 1,612.0億円 |

| 売上規模 | 464.0億円予想 | 4,000.0億円予想 | 605.0億円予想 | 125.0億円予想 | 718.0億円予想 |

| 営業利益率 | 6.4%予想 | 20.0%予想 | 19.0%予想 | 20.0%予想 | 9.5%予想 |

| PER | 36.2倍 | 17.1倍 | 24.8倍 | 31.1倍 | 24.5倍 |

| PBR | 5.0倍 | 2.2倍 | 2.1倍 | 4.4倍 | 5.7倍 |

| ROE | 13.8%予想 | 13.0%予想 | 8.5%予想 | 14.2%予想 | 23.3%予想 |

強み

メドレーの強みは、医療人材と医療DXを同時に持っていることです。エムスリーは医師ネットワークと製薬マーケティング、JMDCは医療データ、ケアネットは医師向け情報、エス・エム・エスは介護・医療人材に強みがあります。メドレーはその中で、ジョブメドレーの人材採用支援を収益の柱にしながら、CLINICSや電子カルテ、薬局・歯科・病院向けSaaSへ広げています。顧客事業所との接点を複数プロダクトで深められる点は、長期的なARPU拡大につながりやすい構造です。

もう一つの強みは、売上成長率の高さです。2026年計画でも売上高464億円、前年比26.1%増を見込んでいます。成熟したヘルスケアIT企業と比べると規模はまだ小さいですが、そのぶん伸びしろは大きく、M&Aと自社サービス成長を組み合わせて市場シェアを取りに行けます。医療・介護人材不足、医療機関のDX、AI活用というテーマにも乗っており、事業テーマは初心者にも理解しやすいです。

弱み

弱みは、利益の見え方がまだ安定していないことです。2025年12月期の営業利益率は5.8%で、エムスリーやJMDC、ケアネットと比べると低めです。人材PFは高収益ですが、医療PF、新規開発サービス、M&A関連償却、全社共通費用を含めると全社利益率は下がります。売上成長が高くても、営業利益やEPSが思ったほど伸びなければ、PERの評価は上がりにくくなります。

また、M&A依存度が高まると、統合リスク、のれん償却、借入、キャッシュフローへの影響が出ます。2025年は営業キャッシュフローはプラスですが、投資キャッシュフローは大きくマイナスで、手元資金も減っています。成長のための投資として前向きに見られる一方、買収した事業の収益化が遅れると評価が下がりやすいです。競合も多く、医療DXは導入の現場負荷が高いため、計画通りに普及しないリスクもあります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

一番大きいアップサイドは、人材PFの再加速です。2025年はマーケット要因や勤続支援金廃止の規制影響で上半期の成長率が鈍化しましたが、2026年第1四半期資料では人材PFの売上高成長率が前年同期比28%と示されています。採用決定率が戻り、価格改定の効果、オンライン研修、AI ATSなどが乗ってくれば、人材PFの高い利益率を維持したまま売上を伸ばせます。

次に、医療PFの黒字成長です。医療PFは、CLINICSや電子カルテ、薬局・歯科・病院向けシステムなどを持つため、医療機関の業務効率化という長期テーマに乗っています。2025年は大型案件のスライドなどもありましたが、2026年は売上高120億円前後、EBITDAマージン5%前後を見込んでいます。もしここが二桁成長を続けながら利益率を上げられれば、メドレーは単なる求人サイト企業ではなく、医療機関向けプラットフォーム企業として評価されやすくなります。

さらに、M&AとAI活用がうまく進めば、中期目標の見え方が変わります。会社は2029年に売上高1,000億円、EBITDA200億円を目標にしています。リクルートメディカルキャリア事業取得のような案件で医師・薬剤師採用支援を取り込み、AI BPOやAI関連機能の課金が伸びれば、成長の質が上がります。投資家が見たいのは、売上規模の拡大だけでなく、M&A後に利益率とEPSが改善していく証拠です。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、売上は伸びているのに利益がついてこないことです。2025年12月期は売上高が25.5%増えた一方、営業利益は21.5億円で営業利益率5.8%でした。M&A関連ののれん償却、顧客関連資産償却、組織再編、成長投資が重なると、会計上の利益は見えにくくなります。成長株では売上成長が重視されますが、金利や市場環境が変わると、EPS成長が弱い銘柄は評価が下がりやすいです。

M&A統合リスクも大きいです。グッピーズ、ASFON TRUST NETWORK、アクシスルート、リクルートメディカルキャリア関連など、取り込む事業が増えています。買収直後は売上が増えて見えますが、システム統合、人材定着、営業連携、重複コスト削減が進まなければ、利益率が改善しません。また、借入や手元資金の使い方も見られやすくなります。

人材PFは高収益ですが、採用市場の変化を受けます。医療・介護の人材不足は構造的ですが、制度変更、広告規制、採用決定率、求人単価、競合サービスの攻勢によって成長率はぶれます。医療PFも、医療機関側のIT導入負荷が高く、導入から定着まで時間がかかることがあります。つまり、メドレーはテーマ性は強いものの、短期的にはKPIと利益率の両方を確認しながら見るべき銘柄です。

業界全体のモメンタム

医療DXと医療人材のモメンタムは長期では強いです。日本は高齢化で医療・介護の需要が増え、同時に現場の人手不足も深刻です。医療機関や介護事業所は、人材採用、予約、診療、薬局連携、電子カルテ、患者接点など、複数の業務でデジタル化の余地があります。メドレーの事業は、この構造的な課題に対して、採用支援とSaaSの両方から入っている点が特徴です。

一方で、医療DXは一般的なSaaSより導入が難しい領域です。医療現場は安全性、個人情報、既存システム、スタッフの運用負荷が重く、導入決定まで時間がかかります。行政や制度変更の影響もあります。だからこそ、単に「医療DX市場が伸びる」だけではなく、個別企業がどのプロダクトで、どの顧客層に、どれだけ深く入り込んでいるかが重要になります。

業界全体では、エムスリー、JMDC、ケアネット、エス・エム・エスなど、それぞれ強いポジションを持つ企業があります。メドレーはその中で、医療・介護人材と医療機関向けSaaSを結びつける立ち位置です。人材不足という入口から事業所に入り、SaaSやAI BPOで提供価値を増やす流れが作れれば、医療DXの中でも独自の成長余地があります。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2019年12月 | 東証マザーズ上場 | 医療ヘルスケア特化の成長株として市場に登場。 |

| 2020年 | オンライン診療テーマが拡大 | CLINICSなど医療DXサービスへの期待が強まり、株価のボラティリティも大きくなる。 |

| 2021年 | NTTドコモとの資本業務提携 | 患者接点、オンライン服薬指導、ミナカラ共同取得などの広がりが注目される。 |

| 2022年11月 | プライム市場へ市場区分変更 | 成長企業としての認知が高まる一方、利益成長への要求も強まる。 |

| 2024年 | グッピーズTOB・複数M&A | 人材PFと医療PFの拡大が進むが、のれん・償却・統合費用も見られる。 |

| 2025年 | 自己株式取得と業績予想修正 | EPS改善期待と、利益率・現金残高・借入の見方が株価材料になる。 |

| 2026年3月 | リクルートメディカルキャリア事業取得へ | 医師・薬剤師採用支援とAI BPO強化の方向性が明確化。 |

社長の経歴

メドレーの代表取締役社長は瀧口浩平氏です。2009年にメドレーを設立し、医療ヘルスケア領域に特化したインターネット企業として、ジョブメドレー、MEDLEY、CLINICSなどのサービスを育ててきました。医療業界は規制、現場運用、個人情報、既存慣習が絡むため、単純なインターネットサービスよりも事業化の難易度が高い領域です。その中で上場まで持っていき、現在も大株主として経営に関わっている点は、長期投資家にとって重要です。

経営方針としては、医療ヘルスケア領域の課題をインターネットとソフトウェアで解くという軸が一貫しています。足元では、医療人材PFで得た事業者接点をもとに、医療PF、SaaS、AI、M&Aへ広げています。成長企業としては攻めの経営ですが、M&Aが増えるほど、統合力、資本配分、利益率管理がより問われます。創業者が引き続き大きな持株を持っていることは強みですが、会社規模が大きくなるにつれ、経営チーム全体の実行力も見る必要があります。

株主構成

| 株主 | 保有比率 | 見方 |

|---|---|---|

| 瀧口浩平 | 19.42% | 創業者・代表取締役社長。経営者保有が大きく、長期目線の経営継続性がある。 |

| 豊田剛一郎 | 9.05% | 共同創業者。医療現場・医療DXへの理解を象徴する株主。 |

| 日本マスタートラスト信託銀行 | 6.78% | 機関投資家の信託口。 |

| Northern Trust | 6.26% | 海外機関投資家系の保有。成長株として海外勢の関心もある。 |

| 日本カストディ銀行 | 4.34% | 機関投資家の信託口。 |

株主構成を見ると、瀧口浩平氏と豊田剛一郎氏という創業者・共同創業者の保有が大きく、経営陣と株主の目線がある程度そろいやすい構造です。これは長期的な事業作りにはプラスです。一方で、海外機関投資家や信託銀行も入っており、株価は成長率、利益率、M&Aの成果に敏感に反応しやすい構成です。

創業者保有が大きい会社では、短期の利益より中長期の事業拡大を優先する判断が出やすいことがあります。メドレーの場合も、医療PFや新規開発サービス、M&Aに投資しているため、短期利益はぶれやすいです。株主としては、その投資が将来のEPSやCash EPSに戻ってくるかを確認する姿勢が重要になります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

中期経営計画・その他資料

株価・補助データ

※リンク先はメドレー公式IRページ、公式開示資料、信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント