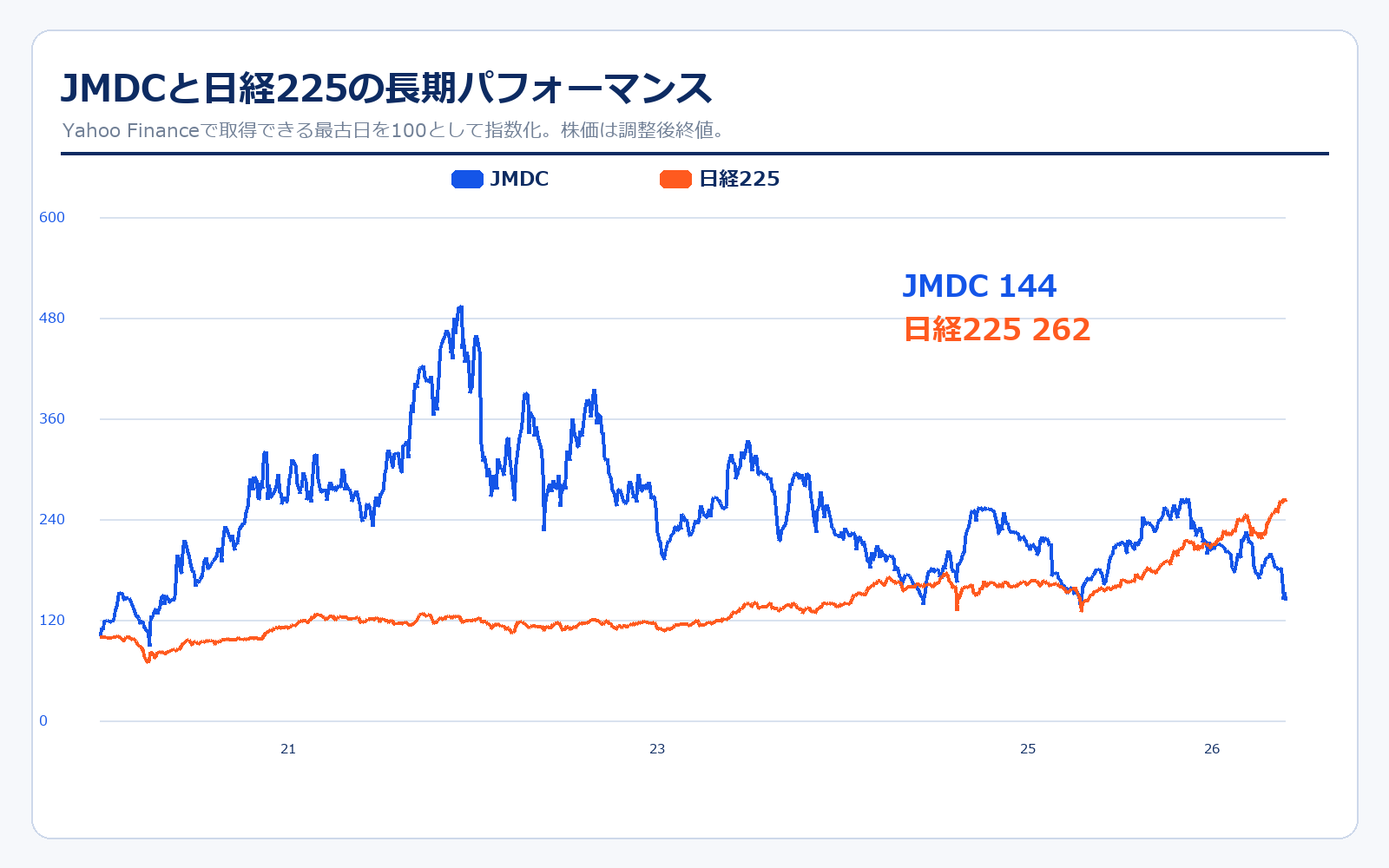

株価パフォーマンス比較

上場来のパフォーマンス(2019年12月16日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| JMDC | 1,842.1円 | 2,646円 | +43.6% | 約144万円 |

| 日経225 | 23,952.35円 | 62,654.05円 | +161.6% | 約262万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| JMDC | 4,479円 | 2,646円 | -40.9% | 約59万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

JMDCは2019年12月に上場した医療ビッグデータ企業です。上場後は、医療データ、保険者支援、遠隔画像診断、PHR、製薬会社向けデータ活用といったテーマが評価され、成長株として大きく買われた局面がありました。一方で、2021年以降は成長株全体のバリュエーション調整、オムロンによるTOB後の親子上場の見方、次期利益成長率への慎重な見方もあり、株価は大きく上下しています。

株価を見るうえで大事なのは、JMDCが単なる医療IT企業ではなく、医療データを持つプラットフォーム企業である点です。売上収益は2020年3月期の121.6億円から2026年3月期には504.6億円まで伸びました。営業利益率も20%前後を維持しています。ただし2027年3月期予想では売上収益は605億円と約20%伸びる一方、営業利益は115億円で約9%増にとどまる計画です。ここを市場がどう評価するかが、今後の株価の焦点です。

歴史と成り立ち

JMDCは、医療データを分析して医療費の健全化や健康増進に役立てるというテーマから始まった会社です。製薬会社向けデータベース、健康保険組合向けレセプト分析、生損保向け診断書処理、遠隔画像診断などを取り込みながら、医療データの横展開を進めてきました。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2002年1月 | — | 日本医療データセンターとして設立。医療関連インターネット調査と医療データ活用からスタート。 |

| 2003年12月 | — | 製薬会社向け医療データベース「Quick Analysis」を販売開始。 |

| 2006年5月 | — | 健康保険組合向けレセプト分析ツールを販売開始。保険者支援の基盤を作る。 |

| 2008年4月 | — | 生命保険会社向け診断書標準化処理サービスを開始。生損保向けデータ活用へ拡張。 |

| 2015年6月 | 非上場 | ヘルスデータ・プラットフォームを子会社化。データ基盤の拡張が進む。 |

| 2018年4月 | 非上場 | ドクターネットを子会社化し、遠隔画像診断領域へ入る。 |

| 2018年7月 | 非上場 | 商号を株式会社日本医療データセンターから株式会社JMDCに変更。 |

| 2019年12月 | 約1,200億円 | 東京証券取引所マザーズに上場。医療ビッグデータ企業として市場に登場。 |

| 2021年 | 約4,700億円 | オムロンとの資本業務提携を発表。ヘルスデータプラットフォーム構想が強まる。 |

| 2022年 | 約3,200億円 | プライム市場へ移行。医療データ・保険者支援・遠隔医療の複合企業として成長。 |

| 2023年 | 約4,000億円 | オムロンがTOBを実施し、JMDCを連結子会社化。大株主構成が大きく変化。 |

| 2025年 | 約2,500億円 | 調剤薬局支援事業を非継続事業化し、ヘルスビッグデータと遠隔医療へ経営資源を集中。 |

| 2026年5月 | 1,731.5億円 | 2026年3月期は売上収益504.6億円、営業利益105.2億円。次期は売上収益605億円を計画。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/03 | 非上場 | 非上場 | 30.2億円 | 20.5% | 非上場 | 非上場 | 22.36円 |

| 2019/03 | 非上場 | 非上場 | 101.0億円 | 14.6% | 非上場 | 非上場 | 21.86円 |

| 2020/03 | 2,281.2円 | 1,183.0億円 | 122.0億円 | 18.2% | 72.5倍 | 9.0倍 | 31.45円 |

| 2021/03 | 5,121.6円 | 2,869.9億円 | 168.0億円 | 22.0% | 110.0倍 | 10.1倍 | 46.54円 |

| 2022/03 | 6,642.7円 | 3,757.7億円 | 218.0億円 | 21.9% | 115.1倍 | 12.0倍 | 57.73円 |

| 2023/03 | 4,482.7円 | 2,818.3億円 | 278.0億円 | 21.3% | 63.0倍 | 4.4倍 | 71.16円 |

| 2024/03 | 3,567.4円 | 2,330.9億円 | 306.0億円 | 17.9% | 49.7倍 | 3.3倍 | 71.75円 |

| 2025/03 | 2,745円 | 1,794.0億円 | 417.0億円 | 20.9% | 24.7倍 | 2.3倍 | 111.33円 |

| 2026/03 | 3,240円 | 2,120.8億円 | 505.0億円 | 20.9% | 31.3倍 | 2.5倍 | 103.43円 |

| 直近 2026年5月15日 | 2,688円 | 1,759.0億円 | 605.0億円予想 | 19.0%予想 | 24.4倍予想 | 算出不可 | 110円予想 |

主な出典:2026年3月期 決算短信、2026年3月期 通期決算説明資料、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

JMDCの業績は、売上収益の伸びと利益率の高さが目立ちます。2026年3月期は売上収益504.6億円、営業利益105.2億円、EBITDA131.8億円でした。営業利益率は20.9%、EBITDAマージンは26.1%です。医療データを蓄積し、それを保険者、製薬会社、生損保、医療機関に提供するモデルは、システム開発やデータ整備の先行投資は必要ですが、一度基盤ができると高い利益率を出しやすい構造です。

一方で、2027年3月期の会社予想は少し見方が分かれます。売上収益は605億円で19.9%増、営業利益は115億円で9.3%増、EBITDAは150億円で13.8%増です。売上は引き続き高成長ですが、利益の伸びは売上ほど強くありません。これは新規投資、グループ再編、事業ポートフォリオの変化、遠隔医療やデータ事業への投資が影響します。投資家としては、売上成長が高いだけでなく、営業利益とEPSが同じように伸びているかを確認する必要があります。

もう一つのポイントは、調剤薬局支援事業を非継続事業として整理したことです。2025年3月期以降の開示では、継続事業と非継続事業を分けて表示しています。つまり、過去比較をするときは「どの事業を含んだ数字なのか」を見る必要があります。現在のJMDCは、ヘルスビッグデータと遠隔医療に経営資源を寄せており、医療データ企業としての純度を上げている段階と見られます。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| ヘルスビッグデータ | 440.7億円 | 87.3% | 117.2億円 | 26.6% | 保険者、製薬会社、生損保、医療機関などに医療データ・分析・PHR・データ活用支援を提供する中核事業。 |

| 遠隔医療 | 63.9億円 | 12.7% | 24.1億円 | 37.7% | ドクターネットを中心とした遠隔画像診断・医療機関支援。規模は小さいが利益率が高い。 |

| 調整額 | 0.0億円 | 0.0% | -9.5億円 | 記載なし | 各セグメントに配分していない全社費用等。 |

| 連結合計 | 504.6億円 | 100.0% | 131.8億円 | 26.1% | 会社資料で開示されている連結EBITDA。営業利益は105.2億円。 |

セグメント別の売上げ詳細のポイント

JMDCの中核はヘルスビッグデータです。2026年3月期の売上収益は440.7億円、EBITDAは117.2億円で、全社売上の約87%、EBITDAの大半を生み出しています。健康保険組合、製薬会社、生損保、自治体、医療機関などに対し、レセプト、健診、PHR、医療データ分析、データ活用支援を提供する領域です。このセグメントが伸びるほど、JMDCのデータ資産の価値が高まります。

遠隔医療は売上収益63.9億円、EBITDA24.1億円で、利益率は37.7%です。規模はヘルスビッグデータより小さいものの、遠隔画像診断を中心に高い収益力があります。専門医不足、地域医療格差、医療機関の業務効率化という課題に対して、遠隔読影や医療機関支援は長期的な需要が見込みやすい領域です。

構造としては、ヘルスビッグデータが売上の主力、遠隔医療が高収益の補完軸です。初心者が見るなら、まずヘルスビッグデータの成長率、次にEBITDAマージン、最後にオムロンや富士通Japanなど外部企業との連携がどれだけ事業化されるかを見るのが分かりやすいです。

主要KPI・事業基盤

| 項目 | 数値 | 見方 |

|---|---|---|

| 2026年3月期 売上収益 | 504.6億円 | 前年比20.9%増。ヘルスビッグデータと遠隔医療の両方が伸びた。 |

| 2026年3月期 EBITDA | 131.8億円 | EBITDAマージン26.1%。データ事業として高い収益性を維持。 |

| ヘルスビッグデータ売上 | 440.7億円 | 全社売上の約87%。JMDCの評価の中心となるセグメント。 |

| 遠隔医療EBITDA率 | 37.7% | 売上規模は小さいが、遠隔画像診断は収益性が高い。 |

| 2027年3月期予想 | 売上605.0億円 / 営業利益115.0億円 | 売上は19.9%増、営業利益は9.3%増を計画。 |

主要KPIのポイント

JMDCで見るべき数字は、店舗数ではなく、データ資産、保険者接点、製薬・生損保向けデータ活用、医療機関支援の広がりです。2026年3月期のヘルスビッグデータ売上は440.7億円で、全社売上の大部分を占めます。これは、医療データの収集・分析・活用が単発の受託ではなく、継続的なサービスとして積み上がっていることを示します。

また、遠隔医療のEBITDAマージン37.7%も重要です。規模は小さいですが、遠隔画像診断のような専門性の高いサービスは、医師不足や地域格差の解決に直結します。JMDCは医療データだけでなく、医療機関の実務支援にも接点を持っています。今後は、データ基盤、PHR、遠隔医療、オムロンのヘルスケア機器がどうつながるかが、成長ストーリーの見どころです。

同業他社・類似企業

| 項目 | JMDC | エムスリー | メドレー | ケアネット | エス・エム・エス |

|---|---|---|---|---|---|

| 証券コード | 4483 | 2413 | 4480 | 2150 | 2175 |

| 時価総額 | 1,759.0億円 | 9,202.1億円 | 710.1億円 | 526.8億円 | 1,612.0億円 |

| 売上規模 | 605.0億円予想 | 4,000.0億円予想 | 464.0億円予想 | 125.0億円予想 | 718.0億円予想 |

| 営業利益率 | 19.0%予想 | 20.0%予想 | 6.4%予想 | 20.0%予想 | 9.5%予想 |

| PER | 24.8倍 | 17.1倍 | 36.2倍 | 31.1倍 | 24.5倍 |

| PBR | 2.1倍 | 2.2倍 | 5.0倍 | 4.4倍 | 5.7倍 |

| ROE | 8.5%予想 | 13.0%予想 | 13.8%予想 | 14.2%予想 | 23.3%予想 |

強み

JMDCの強みは、医療ビッグデータという参入障壁の高い資産を持っていることです。医療データは、量だけでなく、匿名加工、品質管理、個人情報保護、医療現場・保険者・製薬会社との信頼関係が必要です。これは短期間で真似しにくい領域です。エムスリーは医師ネットワーク、メドレーは医療人材と医療PF、ケアネットは医師向け情報、エス・エム・エスは介護・医療人材に強みがありますが、JMDCはデータそのものを軸にしている点が特徴です。

もう一つの強みは、利益率です。2026年3月期の営業利益率は20.9%、EBITDAマージンは26.1%で、ヘルスケアIT企業として高い収益性を維持しています。遠隔医療セグメントもEBITDAマージン37.7%と高収益です。オムロンが過半を保有しているため、ヘルスケア機器、健康管理、企業向けヘルスケア、PHRとの連携が進めば、データの活用範囲が広がる可能性があります。

弱み

弱みは、株価評価が「医療データの将来性」だけでは上がりにくくなっていることです。2027年3月期予想は売上収益605億円で19.9%増ですが、営業利益は115億円で9.3%増です。売上成長に対して利益成長が弱いと、PERの評価は伸びにくくなります。高収益企業であるぶん、市場は利益率維持とEPS成長を厳しく見ます。

また、オムロンが54.21%を保有しているため、親会社シナジーは強みである一方、親子上場や少数株主利益の見方も残ります。オムロンとの連携が具体的な売上・利益に結びつけばプラスですが、期待だけが先行して成果が見えないと評価は伸びにくいです。医療データは規制・個人情報・倫理面のハードルも高く、データ利活用の拡大には慎重な運用が求められます。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの一つ目は、ヘルスビッグデータの継続成長です。医療費の増大、生活習慣病、予防医療、製薬会社のリアルワールドデータ活用、保険者のデータヘルスなど、JMDCが関わるテーマは長期的に需要が伸びやすい領域です。2026年3月期のヘルスビッグデータ売上は440.7億円まで拡大しており、ここが20%前後で伸び続ければ、全社の成長率は高い水準を維持できます。

二つ目は、オムロンとの連携です。オムロンはヘルスケア機器や健康管理の接点を持ち、JMDCは医療・保険者データを持っています。機器から得られるデータ、PHR、企業の健康経営、保険者支援、予防医療が結びつくと、単なるデータ販売ではなく、生活者・企業・医療機関をつなぐヘルスデータプラットフォームになれます。これが数字として見えてくると、親会社の存在は大きな強みになります。

三つ目は、AIとデータ活用です。医療データはAIと相性がよく、予測、重症化予防、診断支援、保険者支援、製薬研究、医療機関の業務効率化に応用できます。もちろん医療領域は慎重な運用が必要ですが、富士通Japanとの医療データ利活用協業のような動きが増えると、JMDCのデータ資産の価値が再評価されやすくなります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、利益成長率の鈍化です。2027年3月期は売上収益605億円、営業利益115億円の計画で、売上は19.9%増ですが営業利益は9.3%増です。売上が伸びても、投資や人件費、開発費、M&A後の統合費用が増えれば、営業利益率は下がります。JMDCは高収益企業として評価されているため、利益率が低下すると株価の下押し材料になりやすいです。

医療データ特有のリスクもあります。医療データは非常にセンシティブで、個人情報保護、匿名加工、利用目的、第三者提供、倫理面への配慮が必要です。制度変更や社会的な受け止め方によっては、データ利活用のスピードが落ちる可能性があります。製薬会社や保険者向けの需要が強くても、規制・信頼・セキュリティのどれかが崩れると事業への影響は大きくなります。

親子上場の見方も無視できません。オムロンが過半を持つことで、事業シナジーは期待できますが、少数株主にとっては資本政策、ガバナンス、流動性、将来の完全子会社化の可能性などが論点になります。投資家としては、オムロンとの連携が具体的な売上・利益にどう結びついているかを確認する必要があります。

業界全体のモメンタム

医療データ・医療DXのモメンタムは長期では強いです。日本は高齢化で医療費が増え、医師や医療スタッフの不足、地域医療格差、生活習慣病の増加が課題になっています。これに対し、レセプト、健診、PHR、電子カルテ、遠隔画像診断などのデータを活用すれば、予防、重症化予防、医療資源の最適化、製薬研究の効率化につながります。JMDCはこの流れの中心にいる企業の一つです。

ただし、業界全体の需要が強いことと、個別企業の株価が上がることは別です。医療DXは導入まで時間がかかり、データ連携も簡単ではありません。医療機関、保険者、企業、製薬会社、自治体など、関係者が多いぶん、意思決定も複雑です。JMDCが強いのは、すでに保険者や製薬会社とのデータ活用実績がある点ですが、その強みをどれだけ新しいサービスやAI活用に展開できるかが重要です。

業界の比較で見ると、エムスリーは医師ネットワーク、JMDCは医療データ、メドレーは医療人材と医療PF、ケアネットは医師向け情報、エス・エム・エスは介護・医療人材と、それぞれ強い軸が違います。JMDCはデータ資産型であるため、収益性が高い一方、データ活用の社会実装には慎重さも必要です。ここを乗り越えられる企業ほど、長期的に評価されやすい業界です。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2019年12月 | 東証マザーズ上場 | 医療ビッグデータ企業として市場に登場。 |

| 2021年 | オムロンとの資本業務提携 | ヘルスデータ基盤とヘルスケア機器の連携期待が高まる。 |

| 2023年 | オムロンによるTOB | JMDCはオムロンの連結子会社となり、株主構成と成長ストーリーが変化。 |

| 2025年 | 調剤薬局支援事業の譲渡 | 非継続事業化により、ヘルスビッグデータと遠隔医療へ経営資源を集中。 |

| 2026年2月 | 富士通Japanとの協業 | 医療データ利活用における協業を発表。社会実装テーマが強まる。 |

| 2026年5月 | 2026年3月期通期決算 | 売上収益504.6億円、営業利益105.2億円。2027年3月期は売上605億円を計画。 |

社長の経歴

JMDCの代表取締役社長兼CEOは野口亮氏です。会社公式の株主向けメッセージでは、JMDCを医療ビッグデータ事業の草分け的存在として位置づけ、健康保険組合由来のレセプトデータベースをアカデミア・産業界に提供してきたこと、国民医療費の健全化に向けた取り組みを進めていることを説明しています。

野口氏の経営で重要なのは、データを単に売るのではなく、保険者、医療機関、製薬会社、生損保、生活者をつなぐヘルスデータプラットフォームとして育てようとしている点です。医療情報という繊細なデータを扱うため、成長スピードだけでなく、個人情報保護、倫理、セキュリティ、信頼の積み上げが経営の中心になります。投資家としては、短期の成長率だけでなく、信頼を失わずにデータ活用領域を広げられるかを見る必要があります。

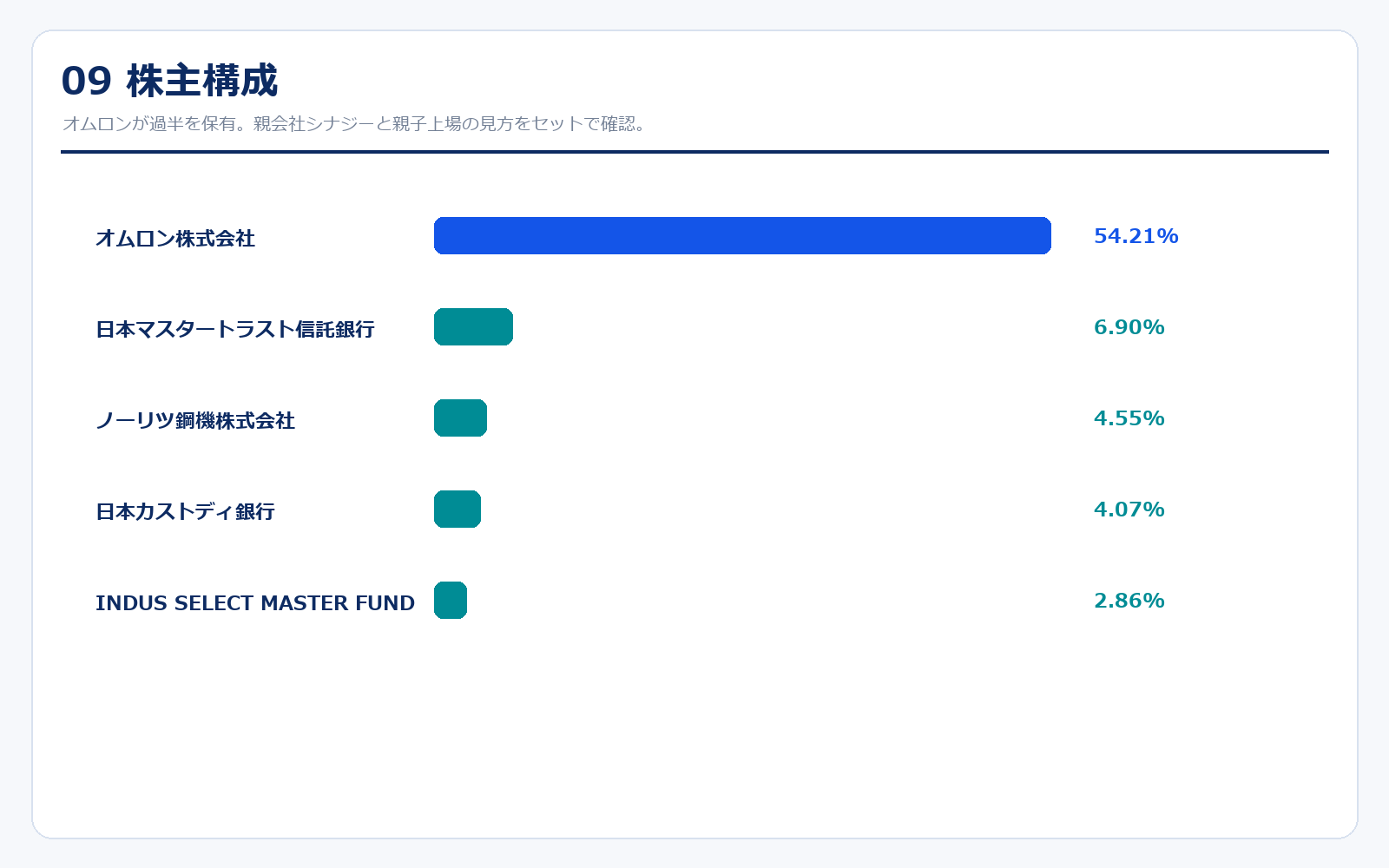

株主構成

| 株主 | 保有比率 | 見方 |

|---|---|---|

| オムロン株式会社 | 54.21% | 親会社。ヘルスケア機器・データ活用とのシナジーが期待される一方、親子上場の見方も必要。 |

| 日本マスタートラスト信託銀行 | 6.90% | 機関投資家の信託口。 |

| ノーリツ鋼機株式会社 | 4.55% | 旧主要株主。JMDCの成長過程を支えた株主。 |

| 日本カストディ銀行 | 4.07% | 機関投資家の信託口。 |

| INDUS SELECT MASTER FUND | 2.86% | 海外ファンド系の保有。 |

JMDCの株主構成で最も重要なのは、オムロンが54.21%を保有する親会社であることです。オムロンはヘルスケア機器や健康管理の接点を持つため、JMDCの医療データと組み合わせることで、予防医療、企業の健康経営、保険者支援、PHRなどの展開余地があります。これは単独企業では作りにくいシナジーです。

一方で、親会社が過半を持つ会社では、少数株主の立場から見るべきポイントもあります。資本政策、配当、M&A、将来の完全子会社化、株式流動性などです。オムロンとの連携が数字に表れればプラスですが、期待が先行して売上・利益に結びつかない場合は、親子上場のデメリットが意識されやすくなります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

会社情報・株式関連情報

株価・補助データ

※リンク先はJMDC公式IRページ、公式PDF、信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント