サイバーエージェントは、インターネット広告、ABEMAを中心とするメディア&IP、Cygamesなどのゲームを持つインターネット企業です。昔は「ネット広告とAmebaの会社」という印象が強かった一方で、今は広告AI、動画配信、アニメIP、スマホゲーム、WINTICKETまで重なる複合型の会社になっています。

見るポイントは、売上が伸びているかだけではありません。広告は売上の柱、ゲームは利益の柱、メディア&IPは長年の投資回収が始まるかどうかの柱です。2025年9月期は営業利益が大きく回復し、2026年9月期中間も高水準でしたが、会社予想はゲームの変動を見て慎重なレンジになっています。

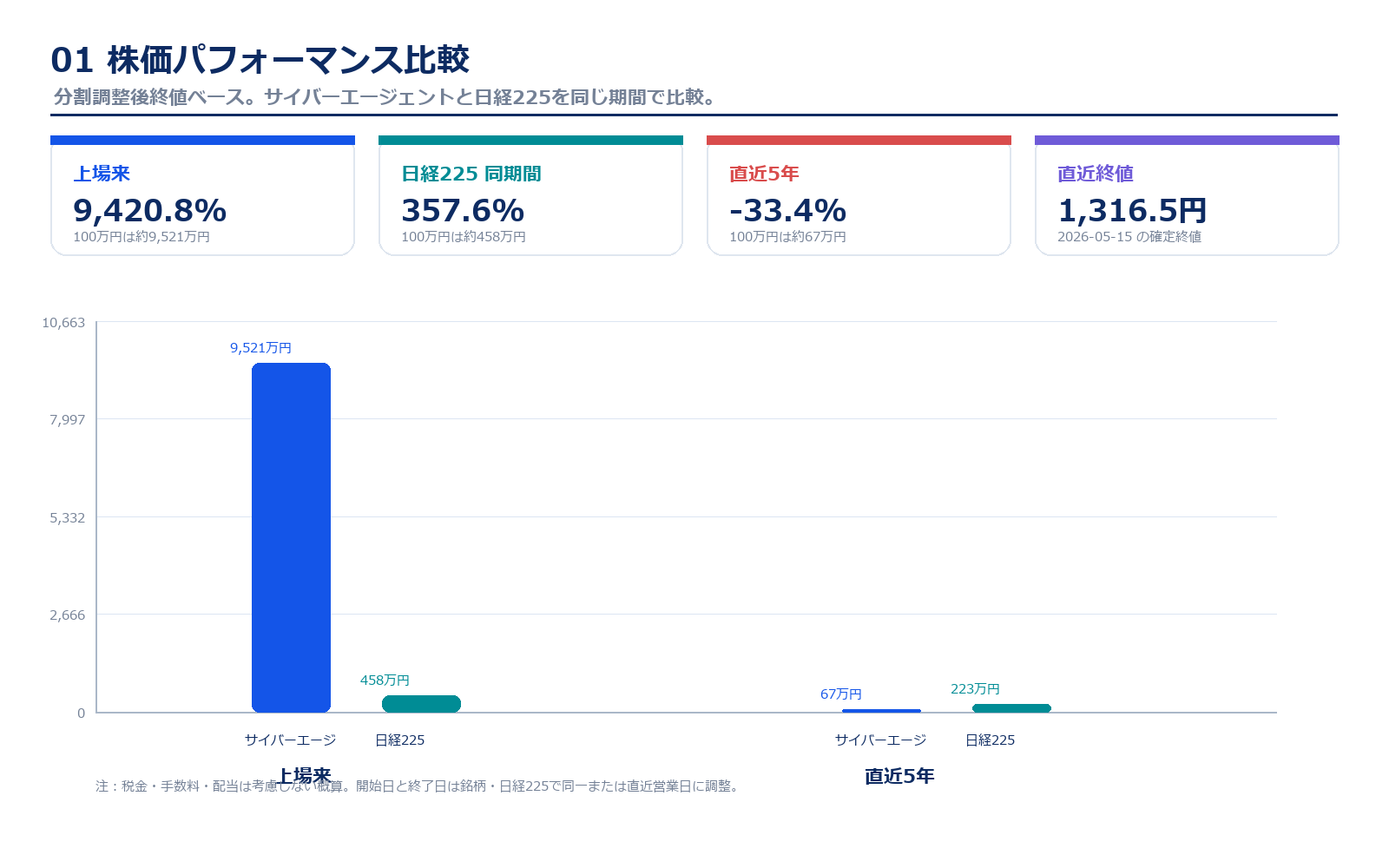

株価パフォーマンス比較

上場来のパフォーマンス(2001年1月4日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| サイバーエージェント | 13.83円 | 1,316.50円 | +9420.8% | 約9,521万円 |

| 日経225 | 13,691.49円 | 62,654.05円 | +357.6% | 約458万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| サイバーエージェント | 1,976.66円 | 1,316.50円 | -33.4% | 約67万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

上場来で見ると、サイバーエージェントは日経225を大きく上回るリターンを出してきました。2000年代のインターネット広告、Ameba、Cygames、ABEMAという複数の成長投資が株価の期待値を作ってきたためです。

一方で、直近5年だけを見ると景色は違います。2021年の高値圏から見ると株価は伸び悩み、ゲームの反動減やABEMA投資、広告市況の影響で評価が揺れました。つまりこの銘柄は、長期では大きく成長した一方、短中期では「次の利益成長の柱」が見えるかどうかで株価が大きく動きます。

今後は、2025年9月期のメディア&IP黒字化が一過性ではなく続くのか、ゲーム事業の大型ヒットを再現できるのか、広告AIへの投資が利益率改善につながるのかが重要です。株価だけを見るより、営業利益の質とセグメントの中身をセットで見る必要があります。

歴史と成り立ち

創業から現在までの主な出来事と、その時点の時価総額を整理します。サイバーエージェントは、広告会社から始まり、Ameba、ゲーム、ABEMA、IP事業へと成長領域を何度も乗り換えてきた会社です。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1998年3月 | — | 東京都港区にサイバーエージェントを設立。 |

| 2000年3月 | 約139億円 | 東京証券取引所マザーズに上場。 |

| 2004年9月 | 約681億円 | ブログサービス「Ameba」を開始。 |

| 2011年5月 | 約1,488億円 | ゲーム事業強化のためCygamesを設立。 |

| 2015年4月 | 約2,708億円 | テレビ朝日との共同出資でAbemaTVを設立。 |

| 2016年4月 | 約3,131億円 | インターネットテレビ局「AbemaTV(現ABEMA)」を開局。 |

| 2018年10月 | 約7,483億円 | FC町田ゼルビアがグループ参画。ABEMAと広告・スポーツの接点が広がる。 |

| 2019年3月 | 約4,657億円 | 本社をAbema Towersへ移転。 |

| 2021年4月 | 約9,902億円 | 1株を4株に分割。個人投資家にも買いやすい株価単位に。 |

| 2022年4月 | 約8,737億円 | 東京証券取引所の市場区分見直しでプライム市場へ移行。 |

| 2024年2月 | 約4,399億円 | メディア&IP事業本部を新設。ABEMAを中心にIP展開を強化。 |

| 2024年7月 | 約5,376億円 | コンテンツ制作会社ニトロプラスがグループ参画。 |

| 2025年1月 | 約5,219億円 | アニメ制作スタジオCA Soaを設立。 |

| 2025年9月 | 約8,996億円 | 2025年9月期は営業利益717億円。メディア&IPがセグメント黒字化。 |

| 2025年12月 | 約6,800億円 | 山内隆裕氏が代表取締役社長に就任、藤田晋氏は代表取締役会長へ。 |

| 2026年5月 | 約6,668億円 | 2026年9月期中間決算で売上高4,785.8億円、営業利益524.6億円。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2021/9 | 2,049.0円 | 10,378.3億円 | 6,661.5億円 | 15.6% | 25.2倍 | 8.7倍 | 81.42円 |

| 2022/9 | 1,165.5円 | 5,903.3億円 | 7,099.2億円 | 9.5% | 25.8倍 | 4.3倍 | 45.21円 |

| 2023/9 | 786.2円 | 3,982.0億円 | 7,194.5億円 | 3.1% | 112.5倍 | 3.0倍 | 6.99円 |

| 2024/9 | 1,009.6円 | 5,113.8億円 | 8,012.4億円 | 5.0% | 32.0倍 | 3.3倍 | 31.56円 |

| 2025/9 | 1,776.0円 | 8,995.4億円 | 8,740.3億円 | 8.2% | 28.4倍 | 5.0倍 | 62.52円 |

| 直近 2026年5月15日 | 1,316.5円 | 6,668.1億円 | 8,800.0億円予想 | 5.7〜6.8%予想 | 22.2〜26.7倍予想 | 3.7倍 | 49.33〜59.19円予想 |

主な出典:サイバーエージェント 5-Year Results、2025年9月期 決算短信、2026年9月期 第2四半期決算発表、Yahoo!ファイナンス 株価時系列

業績推移のポイント

売上高は2021年9月期の6,661億円から2025年9月期の8,740億円まで拡大し、公式5ヵ年業績では5年連続で右肩上がりです。広告とメディア&IPが売上を押し上げ、ゲームが利益を大きく作る構造です。

ただし営業利益はかなり波があります。2021年9月期は1,040億円と高水準でしたが、2023年9月期は223億円まで落ち込みました。その後、2024年9月期に400億円、2025年9月期に717億円へ回復しています。これは、ABEMAを中心としたメディア&IPの損益改善と、ゲーム事業の大型ヒットが重なったためです。

2026年9月期の会社予想は売上高8,800億円、営業利益500〜600億円です。中間期の営業利益は524.6億円と進捗が高いものの、会社はゲーム事業の変動を理由に慎重なレンジ予想を出しています。初心者が見るなら「売上高が伸びているか」だけでなく、「ゲームに依存しすぎていないか」「メディア&IPが安定利益になっているか」を見るのが大事です。

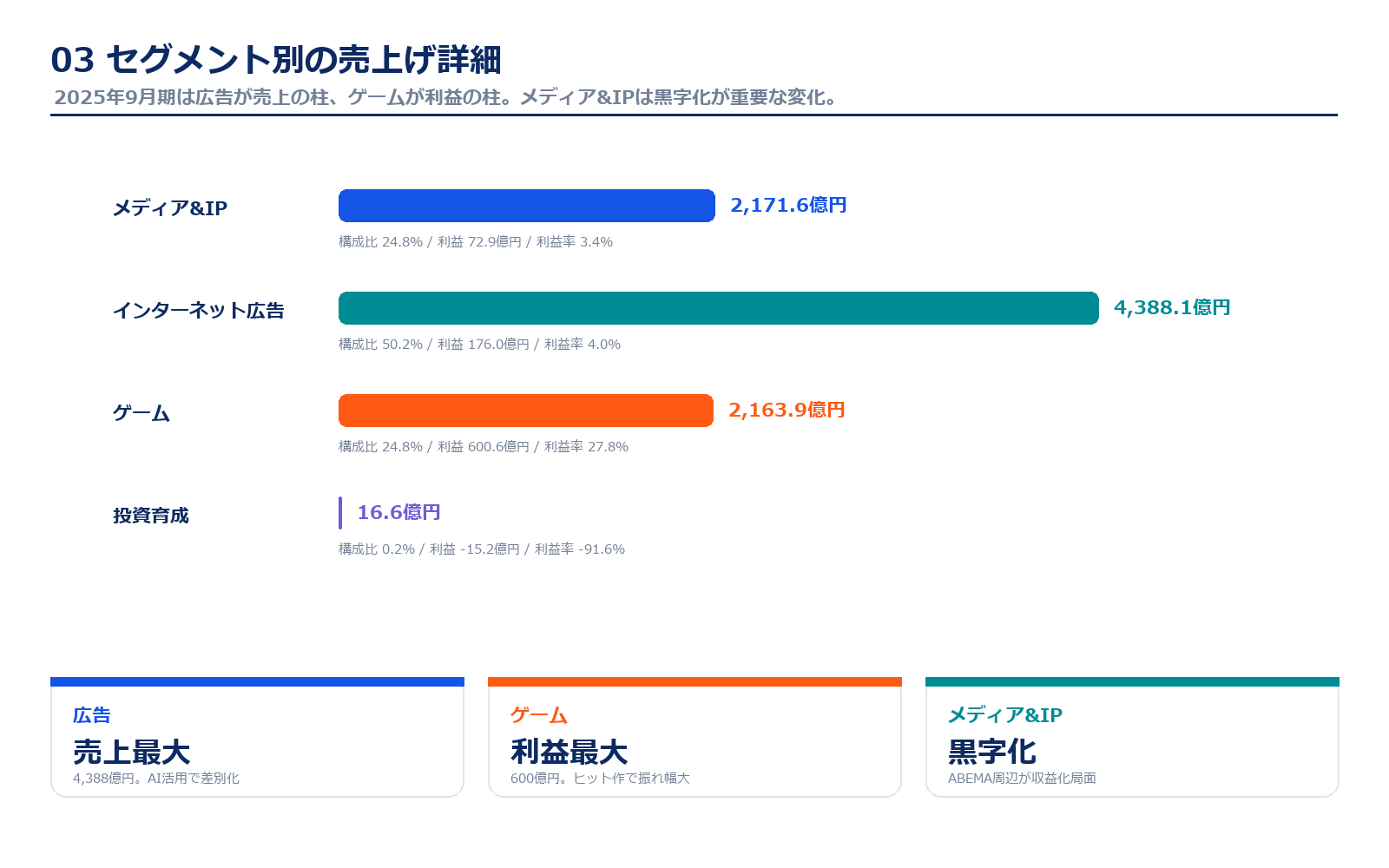

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| メディア&IP | 2,171.6億円 | 24.8% | 72.9億円 | 3.4% | ABEMA、WINTICKET、アニメ・IP関連。2025年9月期にセグメント黒字化。 |

| インターネット広告 | 4,388.1億円 | 50.2% | 176.0億円 | 4.0% | 広告事業、AI事業など。売上の柱だがAI投資で利益率は控えめ。 |

| ゲーム | 2,163.9億円 | 24.8% | 600.6億円 | 27.8% | Cygames等のスマートフォン向けゲーム。利益の最大ドライバー。 |

| 投資育成 | 16.6億円 | 0.2% | -15.2億円 | -91.6% | ベンチャーキャピタル事業。投資回収タイミングで変動しやすい。 |

| 全社費用等 | 記載なし | 記載なし | -117.4億円 | 記載なし | 報告セグメントに帰属しない一般管理費等。 |

| 連結合計 | 8,740.3億円 | 100.0% | 717.0億円 | 8.2% | 調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

2025年9月期の売上構成では、インターネット広告が約50%を占める最大セグメントです。売上規模が大きく、AI事業も含むため、サイバーエージェントの基礎体力を見るうえで最初に確認すべき事業です。ただし利益率は4.0%で、ゲームほど高くありません。

利益面ではゲーム事業が圧倒的です。売上は2,163.9億円で広告の半分程度ですが、セグメント利益は600.6億円、利益率は27.8%です。大型ヒットが出ると全社利益を一気に押し上げる一方、ヒットの反動や新作タイミングによって業績が大きく上下するリスクもあります。

一番変化が大きいのはメディア&IPです。ABEMA、WINTICKET、IP関連を含むこの事業は、2025年9月期に72.9億円の黒字となりました。長年の先行投資が「赤字を掘る事業」から「利益に貢献する事業」へ変わるなら、サイバーエージェントの評価軸そのものが変わる可能性があります。

主要KPI

| 項目 | 売上規模 | 利益・進捗 | 見るポイント |

|---|---|---|---|

| メディア&IP | 2,171.6億円 | 72.9億円 | ABEMA/WINTICKET/IPを束ねる。先行投資局面から黒字貢献局面に入り始めた。 |

| インターネット広告 | 4,388.1億円 | 176.0億円 | 最大売上セグメント。AI活用と運用力が競争軸。大型顧客の動向には注意。 |

| ゲーム | 2,163.9億円 | 600.6億円 | 利益率が高い柱。ヒット作・周年イベント・海外展開で大きく振れる。 |

| 2026/9 中間 | 4,785.8億円 | 524.6億円 | 中間期として売上・営業利益とも高水準。通期予想はゲーム変動を見て慎重。 |

主要KPIのポイント

サイバーエージェントを見るときは、単純な店舗数や客単価のような指標ではなく、事業ごとの利益貢献を見るほうが分かりやすいです。広告は売上規模、メディア&IPは黒字化の定着、ゲームは利益の再現性、株主還元はDOE5%以上という軸で見ます。

とくにABEMAは、単体の動画配信だけでなく、WINTICKET、アニメIP、広告、イベント、周辺ビジネスと組み合わせて収益化する形に変わっています。黒字化したから終わりではなく、どの程度まで利益率を上げられるかが次の焦点です。

ゲームは一番利益率が高い一方、予想が難しい事業です。2026年9月期の会社予想がレンジになっているのは、この不確実性を会社側もかなり意識しているためです。ここを理解していないと、良い決算でも通期予想が慎重に見えて株価が伸びない、といった動きを読み違えやすくなります。

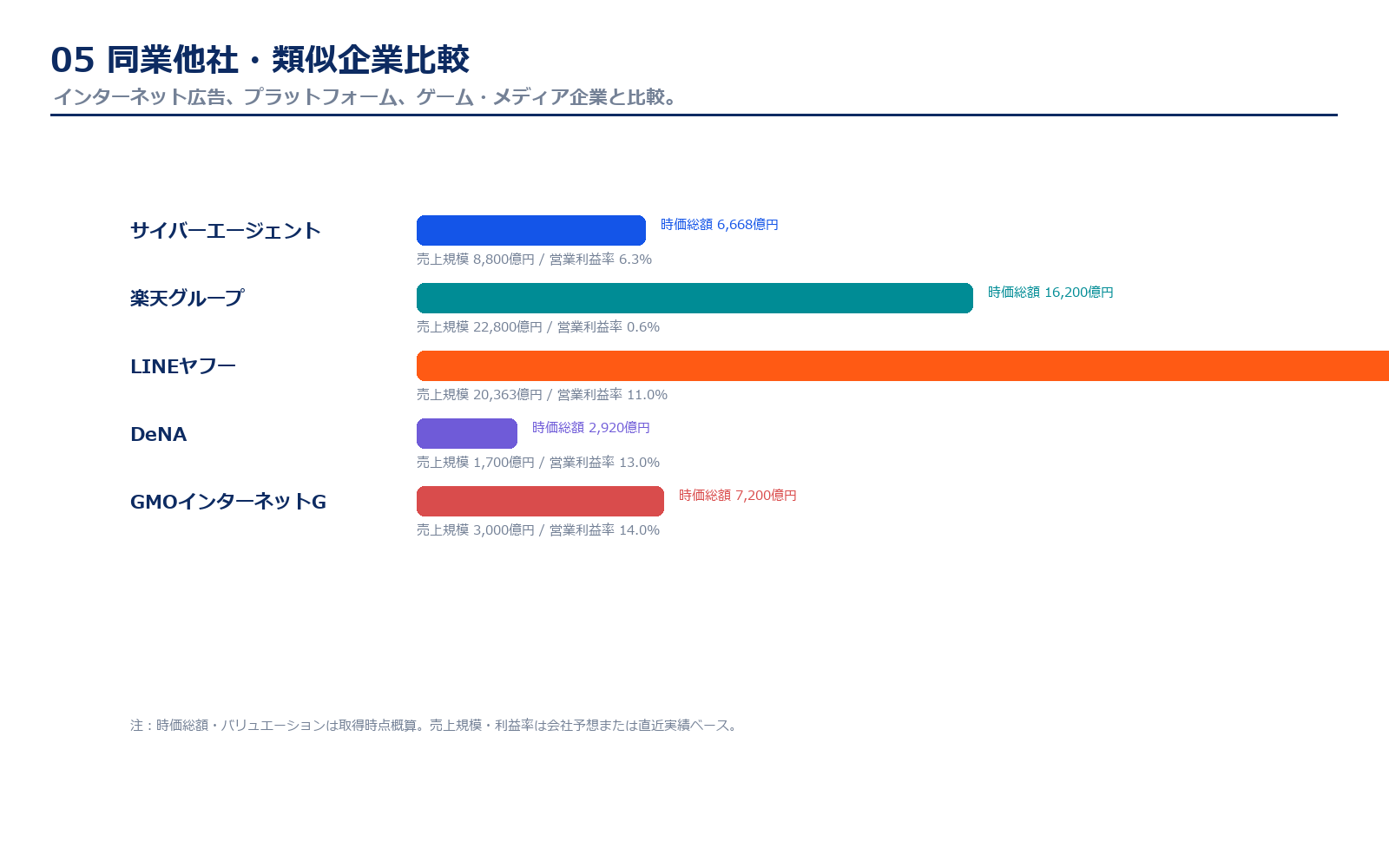

同業他社・類似企業

| 項目 | サイバーエージェント | 楽天グループ | LINEヤフー | DeNA | GMOインターネットG |

|---|---|---|---|---|---|

| 証券コード | 4751 | 4755 | 4689 | 2432 | 3769 |

| 時価総額 | 約6,668億円 | 約1.6兆円 | 約2.9兆円 | 約2,920億円 | 約7,200億円 |

| 売上規模 | 8,800億円予想 | 約2.3兆円 | 2兆363億円実績 | 約1,700億円 | 約3,000億円 |

| 営業利益率 | 5.7〜6.8%予想 | 0.6%前後 | 約11%前後 | 約13%前後 | 約14%前後 |

| PER | 22.2〜26.7倍予想 | 赤字/算出困難 | 20倍台 | 10倍台 | 20倍台 |

| PBR | 約3.7倍 | 約2倍 | 約1倍台 | 約1倍台 | 約5倍台 |

| ROE | 18.9% | 赤字 | 10%台 | 10%台 | 20%台 |

強み

サイバーエージェントの強みは、広告、メディア、ゲーム、IPを自社グループ内でつなげられる点です。広告だけの会社だと景気や広告単価に左右されやすく、ゲームだけの会社だとヒット作の有無に依存します。しかし同社は、広告運用のデータとAI、ABEMAのメディア面、CygamesなどのゲームIP、WINTICKETの収益化を組み合わせられます。

2025年9月期にメディア&IPが黒字化したことは特に大きいです。ABEMAは長く赤字投資の象徴でしたが、セグメントとして利益貢献が見え始めたことで、単なる広告会社ではなく「IPとメディアを持つインターネット企業」として評価されやすくなりました。また、創業者の藤田晋氏が大株主として残り、山内隆裕社長へ引き継ぐ体制になっているため、急な方向転換よりも継続成長を狙う経営になりやすい点も安心材料です。

弱み

弱みは、利益のブレが大きいことです。ゲーム事業の利益率は高いものの、大型タイトルや周年イベントの当たり外れで業績が大きく変わります。2026年9月期の会社予想が営業利益500〜600億円のレンジになっているのも、ゲーム事業の予測が難しいためです。投資家から見ると、成長期待はある一方で、毎年安定的に利益が伸びる会社とは言い切れません。

また、広告事業は規模が大きいものの、競争が激しく、AI投資や大型顧客の動向によって利益率が揺れます。メディア&IPも黒字化したとはいえ、動画配信、スポーツ、アニメ、IP投資には制作費や権利費用がかかります。株価が先に期待を織り込みすぎると、良い決算でも「次の成長」が見えないだけで売られやすい点には注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地を見るうえで最も重要なのは、メディア&IPが本当に利益の柱へ育つかです。2025年9月期にメディア&IPは売上2,171.6億円、セグメント利益72.9億円となりました。ABEMA開局から長い投資期間を経て、ようやくセグメント黒字化が確認できたため、ここが継続すれば市場の見方は変わります。

次にゲーム事業です。2025年9月期のゲーム事業は売上2,163.9億円、セグメント利益600.6億円と、全社利益の中心でした。新作、既存タイトルの周年イベント、海外展開がうまくいくと、利益は会社予想を大きく上回る可能性があります。2026年9月期中間の営業利益進捗が高いことも、上振れ期待につながりやすい材料です。

もう一つの材料は広告AIです。インターネット広告は売上の最大セグメントですが、利益率はまだ高くありません。AIによる広告制作・運用の効率化、新規AI事業の収益化が進めば、売上成長だけでなく利益率改善の期待が出ます。サイバーエージェントは広告代理店でありながら技術人材も多いため、ここは同業比較でも面白いポイントです。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクはゲーム事業の反動です。2025年9月期の営業利益回復はゲーム事業が大きく支えました。利益率が高いぶん、ヒット作の反動減や新作の不振が出ると、全社営業利益が一気に下がる可能性があります。会社が2026年9月期をレンジ予想にしているのは、このリスクを織り込んでいるからです。

広告事業も注意が必要です。広告費は景気や企業のマーケティング予算に左右されます。大口顧客の出稿減、競合の価格競争、AI投資の先行費用が重なると、売上は伸びても利益率が上がらない可能性があります。広告は売上構成が大きいので、利益率1ポイントの変化でも全社利益への影響は無視できません。

メディア&IPは黒字化したこと自体は大きな好材料ですが、動画配信やIP事業は制作費・権利費・マーケティング費が重くなりがちです。黒字が定着しない場合、再び「先行投資の重い事業」と見られる可能性があります。株価が高い成長期待を織り込んだ局面では、少しの失望でも下落幅が大きくなりやすいです。

業界全体のモメンタム

サイバーエージェントの業界モメンタムは、単純に「ネット広告は伸びる」とだけ見ると不十分です。デジタル広告は引き続きテレビや紙からシフトが続きますが、競争も激しく、AIによって広告制作・運用のやり方が変わっています。広告代理店としての運用力に加え、AIで生産性を上げられるかが利益率の差になります。

メディア面では、動画配信市場は視聴時間を取り合う競争が激しい一方、ABEMAはスポーツ、将棋、恋愛番組、ニュース、アニメ、PPV、広告など複数の収益源を持ちます。単純な月額課金サービスではなく、広告と課金と周辺事業を組み合わせる点が特徴です。

ゲーム・IP市場では、国内スマホゲーム市場の成熟は逆風ですが、強いIPを海外へ展開できる会社には追い風があります。サイバーエージェントはCygamesを中心にゲーム開発力があり、さらにニトロプラスやアニメ制作スタジオなどIP側の布陣も厚くしています。広告・メディア・IPを横断して収益化できるかが、業界内での差別化ポイントです。

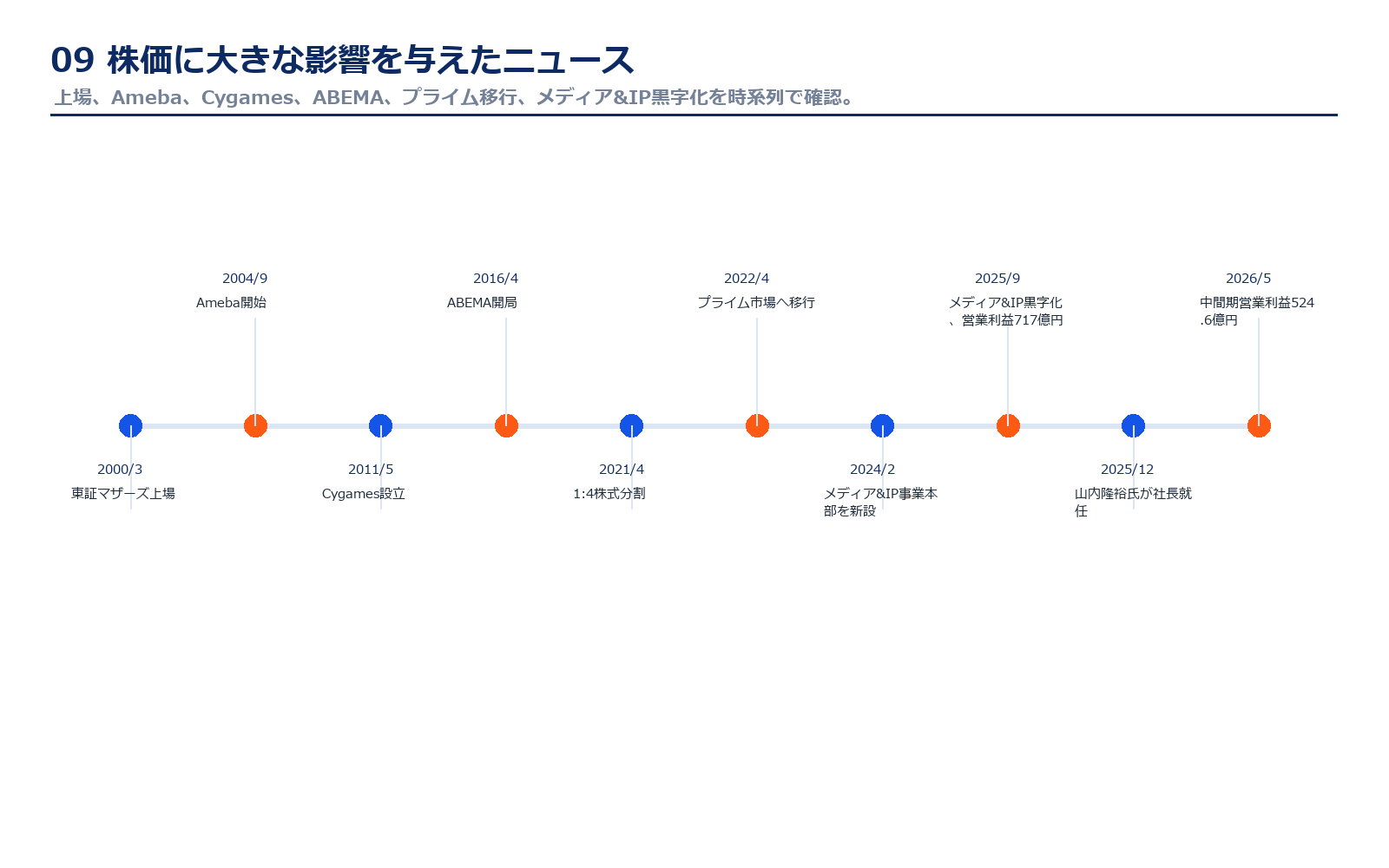

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2000年3月 | 東証マザーズに上場 | インターネット広告企業として成長期待が株価に反映される起点。 |

| 2004年9月 | Ameba開始 | 広告とメディアを自社で持つ方向へ広がる。 |

| 2011年5月 | Cygames設立 | ゲーム事業が後の利益柱になる重要な分岐点。 |

| 2016年4月 | ABEMA開局 | 長期の先行投資が始まり、利益圧迫要因にも成長期待にもなった。 |

| 2021年4月 | 1株を4株に分割 | 個人投資家が買いやすくなり、流動性が高まった。 |

| 2024年2月 | メディア&IP事業本部を新設 | ABEMA中心のメディアからIP収益化へ軸足を広げた。 |

| 2025年9月期 | 営業利益717億円、メディア&IP黒字化 | 利益回復と事業構造変化が評価されやすい決算。 |

| 2025年12月 | 山内隆裕氏が社長就任、藤田晋氏は会長へ | 創業者依存から次世代経営への移行。 |

| 2026年5月 | 2026年9月期中間決算で営業利益524.6億円 | 中間進捗は高いが、通期予想はゲーム変動を理由に慎重。 |

社長の経歴

現在の代表取締役社長は山内隆裕氏です。2006年4月にサイバーエージェントへ入社し、2009年にCyberZ代表取締役、2012年にサイバーエージェント取締役、2020年に専務執行役員、2023年にAbemaTV取締役COO、2025年12月に代表取締役社長へ就任しました。

山内氏の経歴を見ると、スマートフォン広告、ABEMA、アニメ&IPに深く関わってきた人物です。つまり、今のサイバーエージェントが伸ばしたい「広告AI」「ABEMA」「IP展開」の中核に近い領域を経験してきた社長といえます。創業者の藤田晋氏は代表取締役会長として残っており、完全な断絶ではなく、創業者の資本・経営視点を残しながら次世代へ移行する形です。

投資家目線では、この社長交代は単なる人事ではありません。サイバーエージェントは、創業者が長く率いてきた会社です。そのため、山内体制でABEMAとIP、広告AI、ゲームをどのように束ねるかが、次の10年の企業価値を左右します。山内氏が広告とメディアの両方を知っている点は、今の事業ポートフォリオとかなり相性が良いと見られます。

株主構成

| 株主名 | 所有株式数 | 割合 | 見方 |

|---|---|---|---|

| 藤田 晋 | 84,254,000株 | 16.6% | 創業者・代表取締役会長。 |

| 日本マスタートラスト信託銀行(信託口) | 78,820,200株 | 15.6% | 機関投資家経由の保有。 |

| 日本カストディ銀行(信託口) | 33,530,560株 | 6.6% | 機関投資家経由の保有。 |

| THE BANK OF NEW YORK MELLON 140051 | 9,225,400株 | 1.8% | 海外機関投資家系。 |

| 嶋村吉洋映画企画 | 8,748,000株 | 1.7% | 大株主。 |

| GOVERNMENT OF NORWAY | 7,621,896株 | 1.5% | 海外公的資金系。 |

株主構成では、創業者の藤田晋氏が16.6%を保有している点が大きな特徴です。上場から時間が経ったインターネット企業で、創業者がこれだけ大きな持分を持ち続けている会社は、経営と株主の利害が一致しやすい面があります。

一方で、信託銀行や海外機関投資家の保有も大きく、株価は国内個人だけでなく機関投資家の評価にも左右されます。機関投資家は、ABEMA黒字化の持続性、ゲーム利益の再現性、広告AIの収益化、ROEや株主還元を冷静に見ます。創業者持分がある安心感と、機関投資家に説明できる利益成長の両方が必要です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、株式情報、会社情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

業績・株式情報

会社情報・事業情報

株価データ

※リンク先はサイバーエージェント公式IRページおよび公式PDF、または信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント