メルカリは、国内フリマアプリを中心に、メルペイ・メルカードなどのFintech、米国のMercari、越境取引やBtoCへ広げている会社です。上場直後は高成長期待で買われましたが、その後は米国投資や新規事業の負担で株価が大きく上下しました。

今見るべきポイントは、単なる「フリマアプリの会社」ではありません。国内Marketplaceは利益の土台、Fintechは第2の利益柱、USは黒字化の持続、AIと越境取引は次の成長テーマです。2026年6月期第3四半期では、通期予想を売上収益2,200億円以上、コア営業利益400億円以上へ上方修正しており、利益成長局面に入ったかを確認するタイミングです。

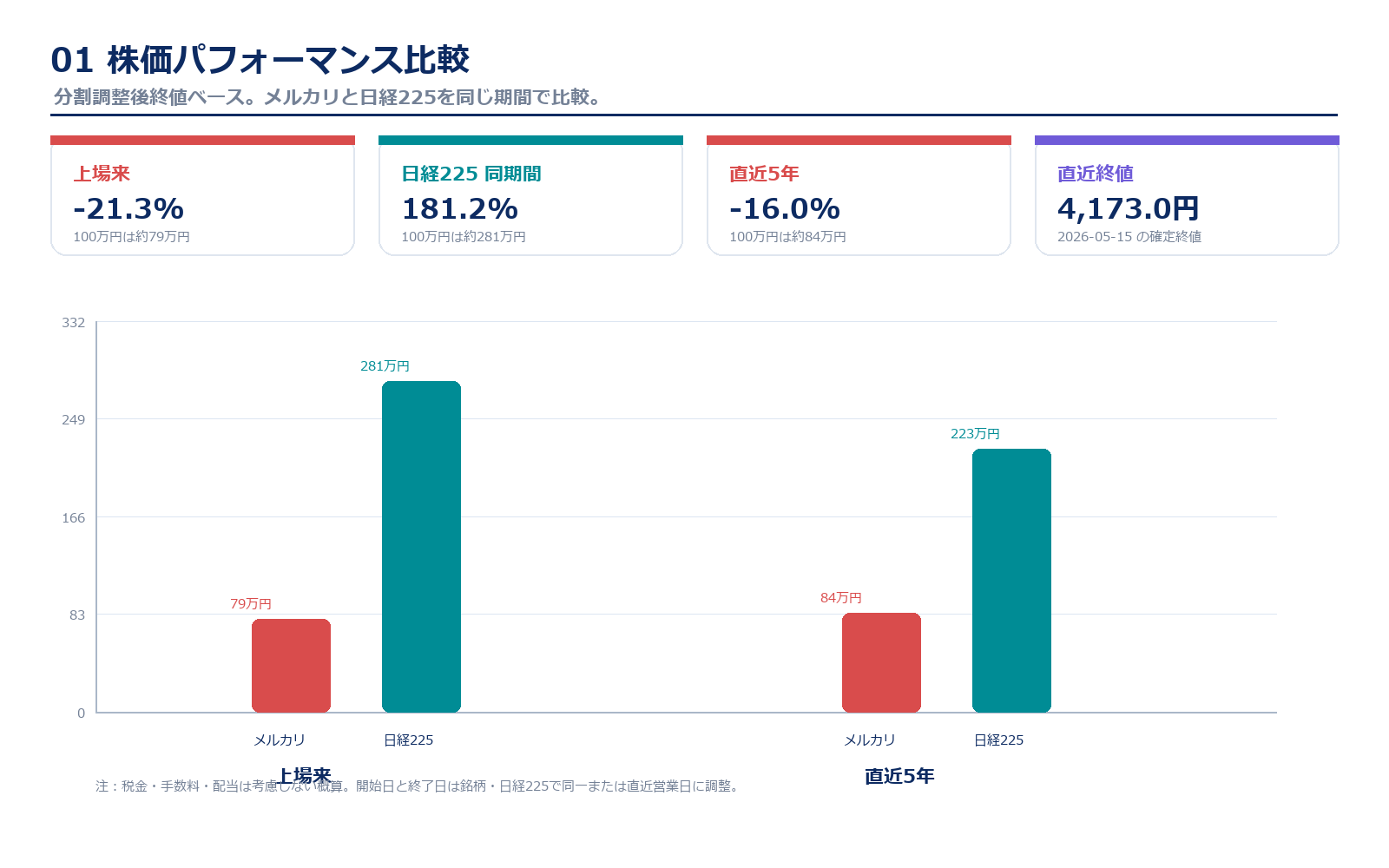

株価パフォーマンス比較

上場来のパフォーマンス(2018年6月19日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| メルカリ | 5,300.00円 | 4,173.00円 | -21.3% | 約79万円 |

| 日経225 | 22,278.48円 | 62,654.05円 | +181.2% | 約281万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| メルカリ | 4,965.00円 | 4,173.00円 | -16.0% | 約84万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

メルカリの株価は、上場来では日経225に大きく劣後しています。上場時点の期待値が高く、国内フリマの成長だけでなく米国やFintechまで強い成長が織り込まれていたためです。その後、米国事業の苦戦や新規事業投資、国内成長鈍化への懸念で株価は大きく調整しました。

ただし、直近では見方が変わりつつあります。2025年6月期に営業利益278億円を出し、2026年6月期第3四半期では営業利益345億円、コア営業利益349億円まで拡大しました。以前の「成長はあるが利益が不安定」という会社から、「利益を出しながら成長投資を選べる会社」へ移れるかが、株価の再評価ポイントです。

初心者が見るなら、株価が上場来でまだ冴えないことだけで判断しない方が良いです。大事なのは、国内GMVが再加速しているのか、Fintechの与信リスクを抑えながら利益が伸びているのか、USが再び赤字に戻らないのかです。この3つが揃うと、株価の見方はかなり変わります。

歴史と成り立ち

創業から現在までの主な出来事と、その時点の時価総額を整理します。メルカリは国内フリマで急成長した後、Fintech、米国、越境、AIへ広げている会社です。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2013年2月 | 非上場 | フリマアプリ「メルカリ」を提供開始。 |

| 2014年9月 | 非上場 | 米国版メルカリの提供を開始。 |

| 2017年4月 | 非上場 | 金融関連子会社としてメルペイを設立。 |

| 2018年6月 | 約8,720億円 | 東京証券取引所マザーズに上場。 |

| 2019年2月 | 約3,800億円 | スマホ決済サービス「メルペイ」を開始。 |

| 2021年7月 | 約9,300億円 | ユーロ円建転換社債型新株予約権付社債を発行。Fintech投資を加速。 |

| 2022年6月 | 約3,200億円 | 投資負担で営業赤字。米国事業と新規事業の収益性が課題に。 |

| 2023年6月 | 約5,500億円 | 営業黒字化。国内MarketplaceとFintechの収益改善が進む。 |

| 2024年3月 | 約3,800億円 | スポットワークサービス「メルカリ ハロ」を開始。 |

| 2025年6月 | 約4,400億円 | 2025年6月期は売上収益1,926億円、営業利益278億円。 |

| 2025年12月 | 約6,000億円 | メルカリ ハロを終了。成長投資の選択と集中を明確化。 |

| 2026年5月 | 約6,870億円 | 2026年6月期3Qで通期予想を売上収益2,200億円以上、コア営業利益400億円以上へ上方修正。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2021/6 | 5,900.0円 | 9,711.4億円 | 1,061.1億円 | 4.9% | 165.3倍 | 26.2倍 | 35.70円 |

| 2022/6 | 1,950.0円 | 3,209.7億円 | 1,470.5億円 | -2.5% | 赤字 | 9.7倍 | -47.10円 |

| 2023/6 | 3,359.0円 | 5,528.9億円 | 1,720.6億円 | 9.5% | 42.0倍 | 8.9倍 | 80.00円 |

| 2024/6 | 1,997.5円 | 3,287.9億円 | 1,874.1億円 | 9.3% | 24.2倍 | 4.6倍 | 82.48円 |

| 2025/6 | 2,674.0円 | 4,401.4億円 | 1,926.3億円 | 14.5% | 16.8倍 | 4.4倍 | 159.05円 |

| 直近 2026年5月15日 | 4,173.0円 | 6,868.8億円 | 2,200.0億円以上予想 | 18.2%以上予想 | 会社予想EPSなし | 5.7倍 | 会社予想なし |

主な出典:2026年6月期 第3四半期決算短信、2026年6月期 第3四半期決算説明資料、2025年6月期 決算短信、Yahoo!ファイナンス 株価時系列

業績推移のポイント

売上収益は2021年6月期の1,061億円から2025年6月期の1,926億円まで拡大しました。2022年6月期は営業赤字でしたが、2023年6月期以降は黒字化し、2025年6月期には営業利益278億円、営業利益率14.5%まで改善しています。

2026年6月期はさらに強いです。第3四半期累計で売上収益1,672億円、営業利益345億円、コア営業利益349億円となり、通期予想は売上収益2,200億円以上、コア営業利益400億円以上へ上方修正されました。つまり、売上の伸びだけでなく利益率の改善が株価を見るうえで重要になっています。

一方で、メルカリの利益は「国内フリマが安定して儲かる」「Fintechが伸びる」「USが赤字に戻らない」という条件がそろって強くなります。特にFintechは債権残高が伸びるほど利益機会が増えますが、同時に与信・回収・資金調達の管理が重要になります。利益率が高いから安心ではなく、利益の中身を見る必要があります。

セグメント別の売上げ詳細

| 事業 | 売上高・KPI | 構成比 | 利益・KPI | 利益率 | 内容 |

|---|---|---|---|---|---|

| Marketplace | 1,498.1億円 | 77.8% | 350.0億円 | 23.4% | 国内CtoCを中心に、越境取引・BtoC・広告へ広げる主力事業。 |

| Fintech | 386.0億円 | 20.0% | 50.0億円 | 13.0% | メルペイ、メルカード、与信・決済。債権残高の拡大が利益成長の柱。 |

| US | 364.2億円 | 18.9% | 9.0億円 | 2.5% | 米国CtoC。2026年6月期は黒字定着を目指す段階。 |

| Other Bets | 64.2億円 | 3.3% | -40.0億円 | -62.3% | 新規事業。メルカリ ハロは2025年12月に終了し、投資規律を優先。 |

| 連結合計 | 1,926.3億円 | 100.0% | 278.4億円 | 14.5% | 2025年6月期の連結営業利益。 |

セグメント別の売上げ詳細のポイント

メルカリの中心は国内Marketplaceです。CtoCフリマという土台はすでに大きいですが、今は高単価カテゴリ、エンタメ・ホビー、トレカ、越境取引、BtoC、広告などでGMVを伸ばそうとしています。2026年6月期第3四半期では、MarketplaceのGMVが前年同期比で大きく伸び、利益面でも強さが出ました。

Fintechは、メルペイ、メルカード、あと払い・定額払いなどの与信ビジネスが中心です。2026年6月期第3四半期では債権残高が3,281億円まで拡大し、回収率も99%台を維持しています。ここが第2の利益柱になれば、国内フリマだけに依存しない会社になります。

USは長く苦戦してきましたが、2026年6月期は黒字化が見えてきました。米国は競合が強く、配送・返品・手数料の設計も難しい市場です。そのため「大きく伸ばす」よりも、まず黒字を維持しながらGMVを増やせるかが重要です。メルカリ ハロを終了したことも、赤字の新規事業を放置せず投資規律を優先する姿勢として見られます。

主要KPI

| 項目 | 売上・GMV | 利益・KPI | 見るポイント |

|---|---|---|---|

| Marketplace | GMV 3,399億円 | コア営業利益141億円 | 2026年6月期3Q単独。エンタメ・ホビー、越境、AI検索改善が伸びを支える。 |

| Fintech | 売上収益167億円 | コア営業利益27億円 | 債権残高3,281億円、回収率99%台。第2の利益柱化が焦点。 |

| US | GMV 211百万ドル | コア営業利益2億円 | 二桁GMV成長と黒字維持を同時に狙う段階。 |

| 通期予想 | 売上収益2,200億円以上 | コア営業利益400億円以上 | 2026年6月期3Qで再上方修正。4Qは成長投資も予定。 |

主要KPIのポイント

メルカリで一番見やすいKPIはGMVです。GMVは流通取引総額で、プラットフォーム上でどれだけ取引が行われたかを示します。売上収益は手数料や金融収益などですが、GMVが伸びないと中長期の成長余地は限られます。

次にFintechの債権残高と回収率です。債権残高が増えると金融収益は伸びますが、貸倒リスクも増えます。メルカリはグループ内の購買データやAI与信モデルを使っており、回収率99%台を維持できるかが非常に重要です。

USはGMVと利益をセットで見る必要があります。GMVだけ伸びても赤字が拡大するなら評価しづらいですが、黒字を維持しながら二桁成長できるなら再評価材料になります。2026年6月期は、USが「将来の夢」から「損益を管理できる事業」へ変わるかを確認する局面です。

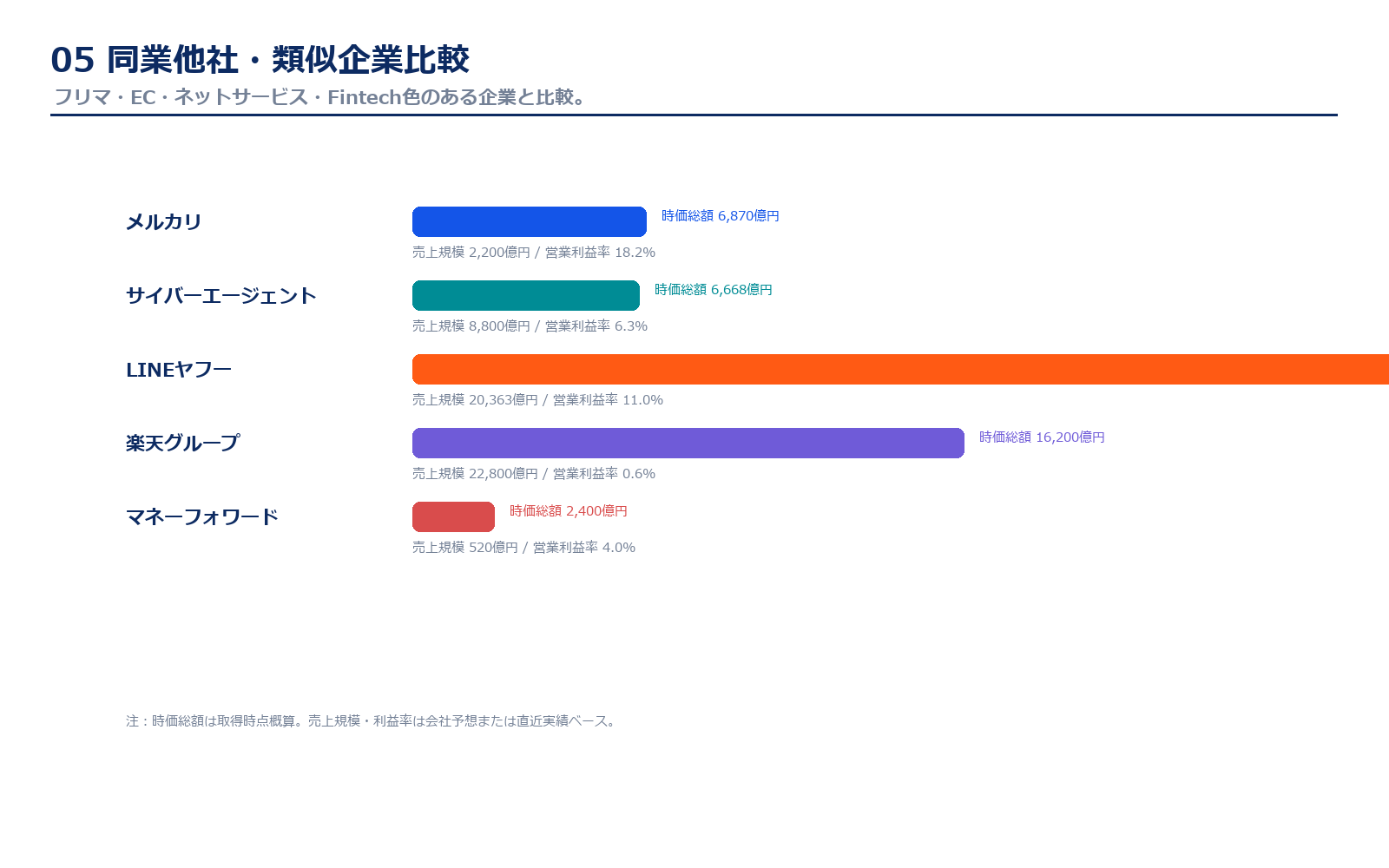

同業他社・類似企業

| 項目 | メルカリ | サイバーエージェント | LINEヤフー | 楽天グループ | マネーフォワード |

|---|---|---|---|---|---|

| 証券コード | 4385 | 4751 | 4689 | 4755 | 3994 |

| 時価総額 | 約6,870億円 | 約6,668億円 | 約2.9兆円 | 約1.6兆円 | 約2,400億円 |

| 売上規模 | 2,200億円以上予想 | 8,800億円予想 | 2兆円超 | 約2.3兆円 | 約520億円 |

| 営業利益率 | 18.2%以上予想 | 5.7〜6.8%予想 | 約11% | 0%台 | 黒字化途上 |

| PER | 会社予想EPSなし | 20倍台 | 20倍台 | 赤字/算出困難 | 高倍率 |

| PBR | 約5.7倍 | 約3.7倍 | 約1倍台 | 約2倍 | 約10倍 |

| ROE | 30.5% | 18.9% | 10%台 | 赤字 | 黒字化途上 |

強み

メルカリの強みは、国内CtoCで圧倒的な認知を持ち、出品・購入・決済・与信まで一つのアプリ体験に近い形でつなげられる点です。フリマ単体では成熟が心配されますが、メルペイ、メルカード、あと払い、越境取引、BtoC、広告を組み合わせることで、同じユーザー基盤から複数の収益を作ることができます。

2026年6月期第3四半期では、国内MarketplaceのGMV成長、Fintech債権残高の拡大、US黒字化が同時に見えてきました。これは単なる売上増ではなく、事業ポートフォリオの質が改善しているサインです。また、メルカリ ハロを終了したことで、新規事業を無理に続けるのではなく、利益成長につながる領域へ資源を寄せる姿勢も見えます。

弱み

弱みは、国内フリマ市場がすでに広く浸透していることです。上場直後のような爆発的なユーザー増は期待しにくく、GMV成長には高単価カテゴリ、越境、BtoC、広告、AIによる体験改善が必要です。つまり、ただ待っていれば伸びる市場ではなくなっています。

また、Fintechは成長余地が大きい反面、債権残高が増えるほど与信リスク、貸倒、資金調達、規制対応を見る必要があります。USも黒字化が見えてきたとはいえ、競争環境は厳しく、手数料モデルや配送・返品対応の設計を間違えるとすぐに収益性が崩れます。メルカリは良い決算でも、4Qに成長投資を増やすなど短期利益がぶれやすい点には注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの中心は、国内Marketplaceの再加速です。2026年6月期第3四半期では、エンタメ・ホビー、トレカ、キャラクターグッズなどのカテゴリが伸び、GMV成長を支えました。メルカリは単なる中古品売買だけではなく、推し活、コレクション、越境需要を取り込めるプラットフォームになりつつあります。

Fintechも大きな材料です。メルペイやメルカードは、メルカリ内の購買データを活用できるため、一般的な金融サービスとは違う与信モデルを作れます。債権残高が伸びても回収率を維持できるなら、利益の安定性が高まり、フリマ依存から一歩抜け出せます。

USの黒字化も再評価ポイントです。米国は長く投資負担が重い事業でしたが、GMVが二桁成長し、コア営業利益も黒字になれば、投資家の見方は変わります。さらにAIによる検索・推薦・出品支援、直接越境取引、BtoC強化がうまく重なれば、メルカリは国内成熟株ではなく、再成長株として見られる可能性があります。

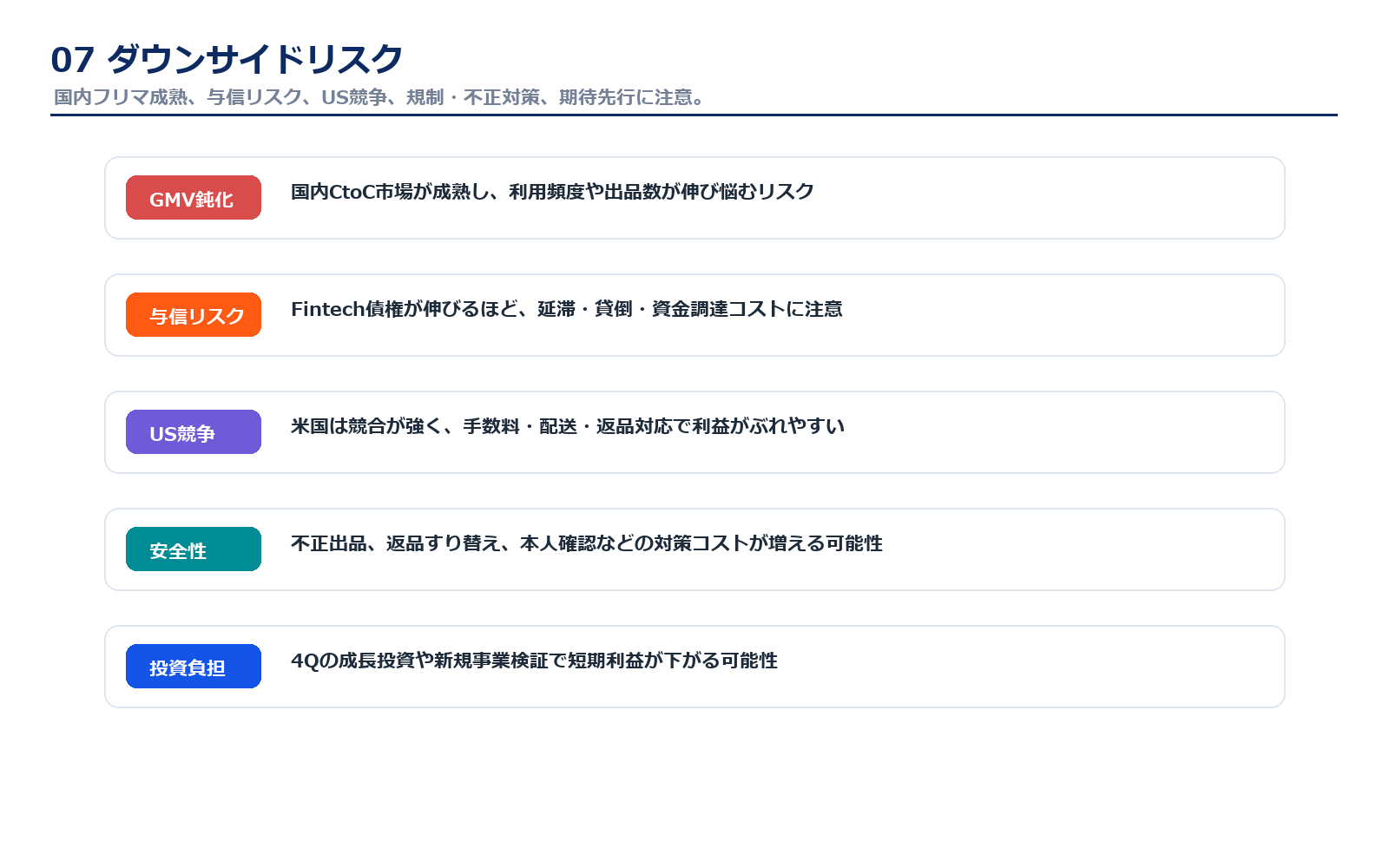

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、国内GMVの鈍化です。メルカリは国内フリマで強いブランドを持っていますが、すでに多くの人が使っているため、新規ユーザーだけで大きく伸びる局面ではありません。購入頻度、平均単価、出品数、カテゴリ拡大が止まると、売上成長の期待は下がります。

Fintechは成長の柱である一方、与信リスクがあります。債権残高が増えるほど、延滞や貸倒、資金調達コスト、規制対応の影響が大きくなります。今は回収率が高くても、景気悪化や失業率上昇、消費環境の悪化で急に見方が変わる可能性があります。

USも注意が必要です。黒字化は好材料ですが、米国はeBay、Poshmark、Facebook Marketplaceなど競合が強く、手数料や配送体験、返品対応でユーザーが離れやすい市場です。また、2026年6月期は通期予想を上方修正した一方、4Qには成長投資も予定されています。短期的には利益が下がって見える可能性があり、期待が先行した株価にはリスクがあります。

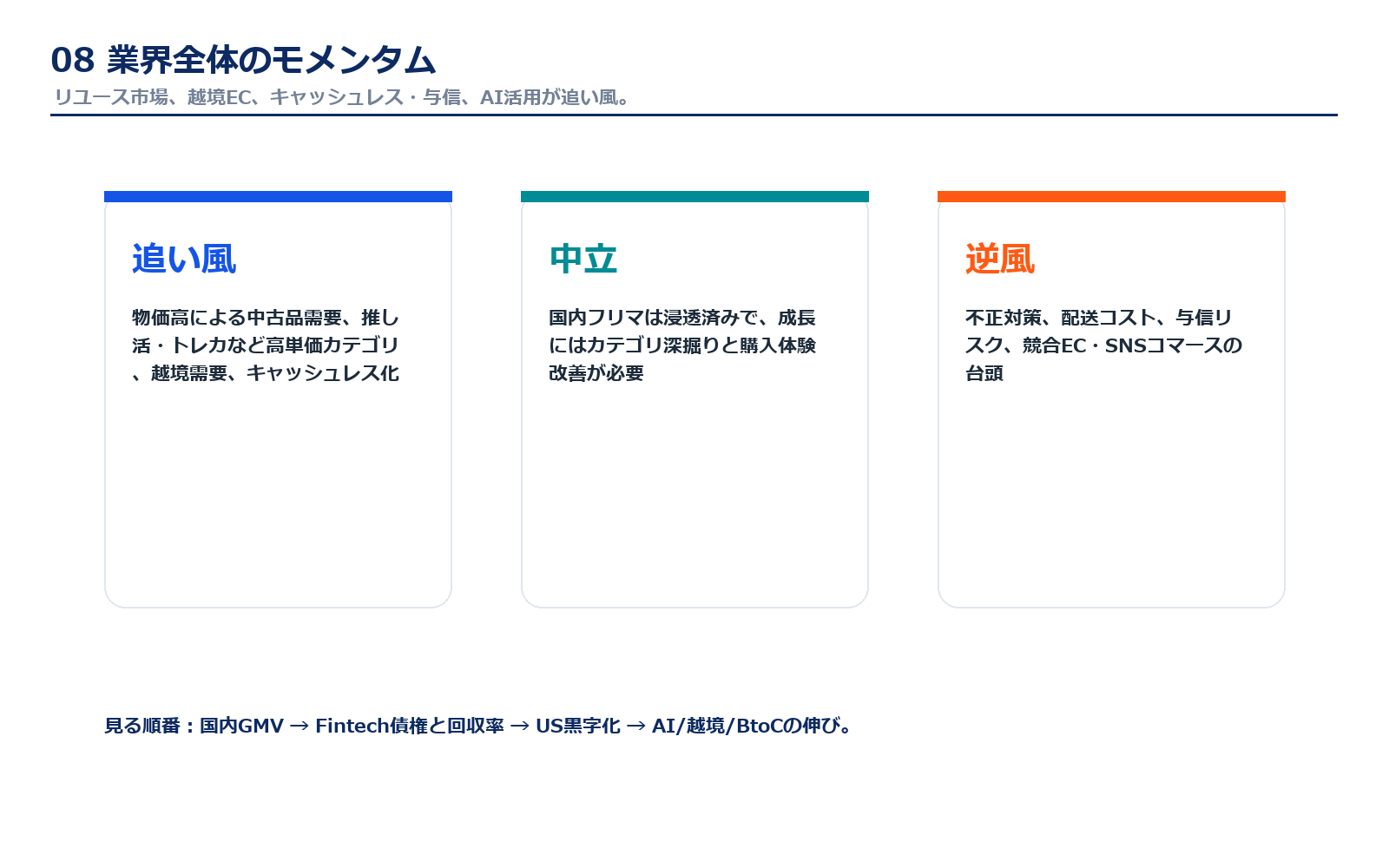

業界全体のモメンタム

リユース市場には追い風があります。物価高で中古品を選ぶ人が増え、トレカやキャラクターグッズ、ブランド品など高単価カテゴリの取引も広がっています。さらに越境需要が強く、日本の商品を海外ユーザーへ届ける流れは、メルカリにとって分かりやすい成長テーマです。

一方で、国内フリマ市場は成熟しています。アプリの認知は高く、ユーザーの新規獲得だけで高成長を作るのは簡単ではありません。だからこそ、検索・推薦・安全性・配送・本人確認など、ユーザー体験を細かく改善して、既存ユーザーの購入頻度や出品率を上げることが大切になります。

Fintechのモメンタムもあります。キャッシュレス、後払い、カード、少額与信は伸びる余地がありますが、金融事業である以上、規制や貸倒リスクと隣り合わせです。メルカリは、フリマの取引データとAIを活かして与信精度を上げられるかどうかが、業界内での差別化ポイントになります。

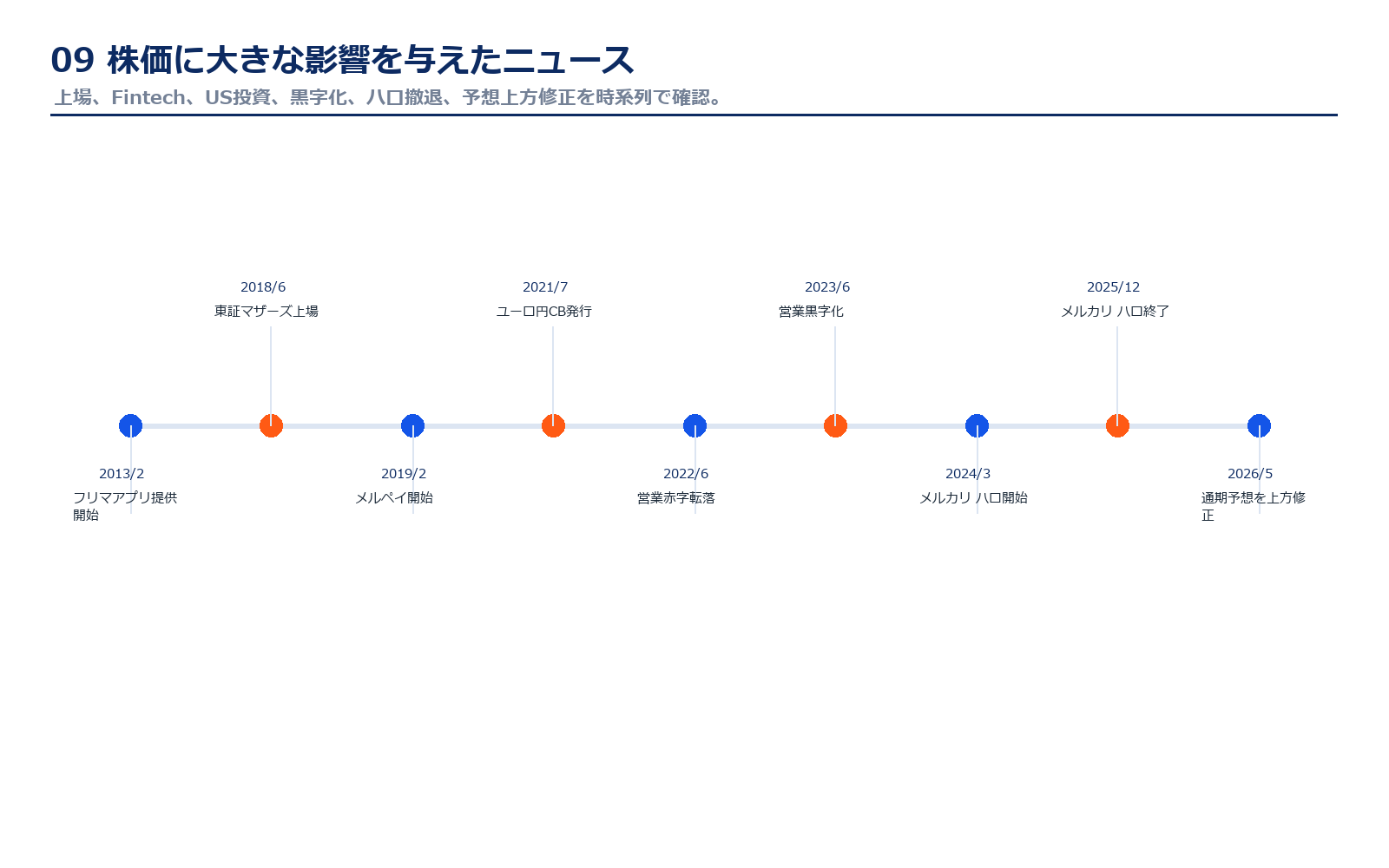

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2018年6月 | 東証マザーズに上場 | 高成長フリマアプリとして強い期待を集めた。 |

| 2019年2月 | メルペイ開始 | MarketplaceからFintechへ収益源を広げる起点。 |

| 2021年7月 | ユーロ円建転換社債を発行 | 成長投資と財務戦略への注目が高まった。 |

| 2022年6月期 | 営業赤字転落 | 米国・新規投資への警戒が強まり株価評価が低下。 |

| 2023年6月期 | 営業黒字化 | 国内収益力と投資規律が評価され始めた。 |

| 2024年3月 | メルカリ ハロ開始 | 新規事業期待が出た一方、投資負担への警戒も残った。 |

| 2025年12月 | メルカリ ハロ終了 | 選択と集中、投資規律の強化として見られる。 |

| 2026年5月 | 通期予想を上方修正 | 売上収益2,200億円以上、コア営業利益400億円以上へ。 |

社長の経歴

メルカリの創業者は山田進太郎氏です。山田氏はウノウ創業などを経て、2013年にメルカリを創業しました。スマートフォン時代に合わせて、個人間取引を誰でも簡単にできるアプリとしてメルカリを広げ、2018年の上場につなげました。

現在の経営を見るうえでは、創業者が大株主として残っていることが重要です。山田氏は約22%を保有しており、短期的な売上だけでなく長期の企業価値を意識しやすい立場にあります。一方で、会社は国内フリマだけでなくFintech、US、AI、越境へ広がっており、創業者のプロダクト思想と、金融・海外・規制対応を含む組織運営力の両方が必要になっています。

メルカリは、過去に新規事業へ積極投資し、うまくいかなければ撤退する判断もしてきました。メルカリ ハロの終了はその象徴です。今後は、国内Marketplaceの体験改善、Fintechの与信管理、USの黒字化、AI活用をバランスよく進められるかが、経営力を見るポイントです。

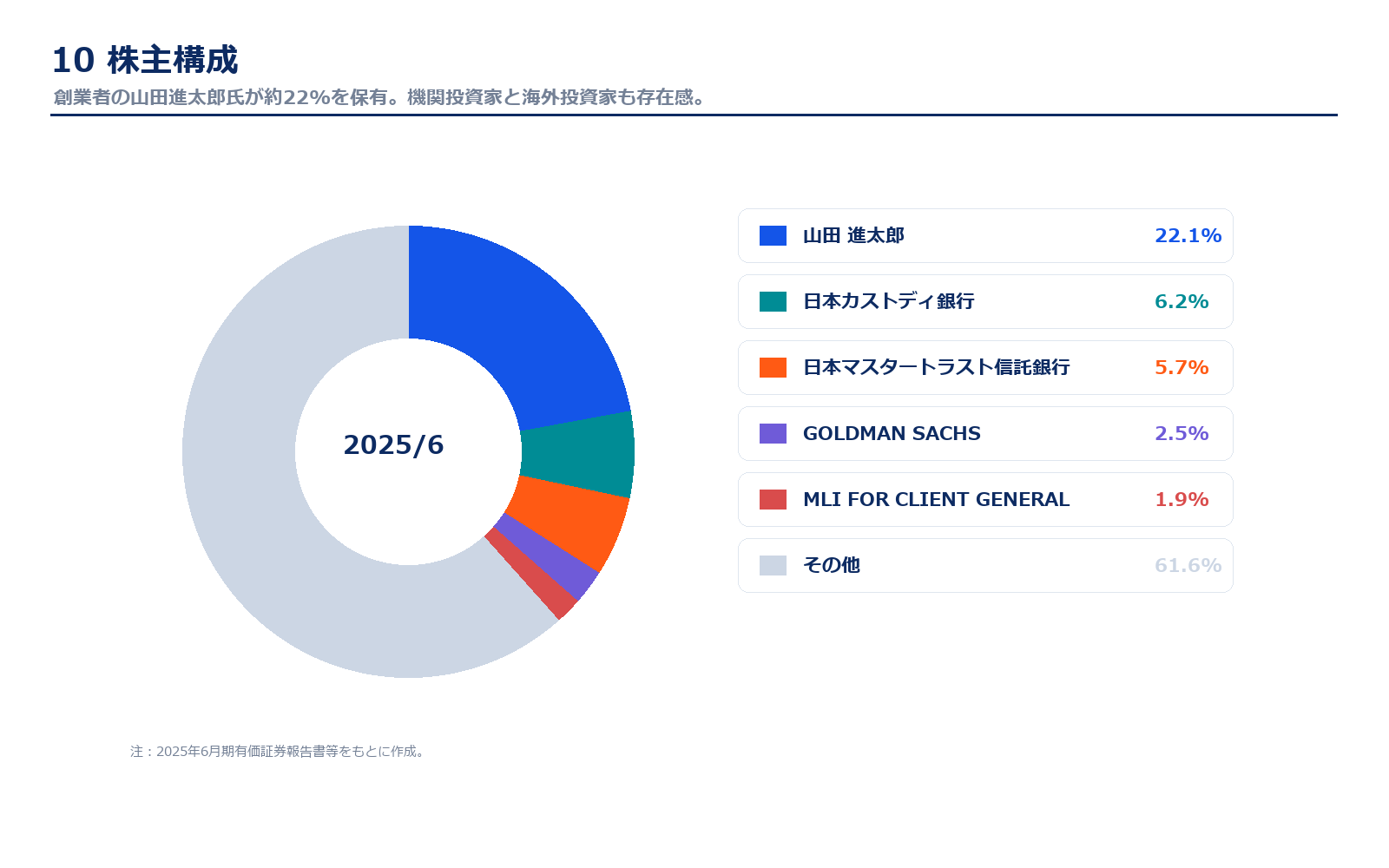

株主構成

| 株主名 | 所有株式数 | 割合 | 見方 |

|---|---|---|---|

| 山田 進太郎 | 36,337,000株 | 22.1% | 創業者。筆頭株主として経営との利害が一致しやすい。 |

| 日本カストディ銀行 | 10,138,000株 | 6.2% | 機関投資家経由の保有。 |

| 日本マスタートラスト信託銀行 | 9,300,000株前後 | 5%台 | 機関投資家経由の保有。 |

| 海外機関投資家 | 複数 | 数%台 | 成長株として海外投資家の評価も受けやすい。 |

| 個人その他 | 多数 | 過半 | 創業者保有を含み、個人投資家の関心も高い。 |

株主構成では、創業者の山田進太郎氏が大きな持分を持っている点が特徴です。これは、創業者の意思決定と株主価値が結びつきやすい一方、創業者の判断に対する市場の評価も株価に反映されやすいということです。

信託銀行や海外機関投資家も一定の存在感があります。機関投資家は、GMV成長、Fintechの債権品質、USの黒字化、資本配分を冷静に見ます。株価が大きく上がるには、単なる話題性ではなく、コア営業利益が持続的に伸びることを示す必要があります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、業績予想修正、会社情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- メルカリ 決算資料ページ

- 2026年6月期 第3四半期決算短信

- 2026年6月期 第3四半期決算説明資料

- 2026年6月期 通期連結業績予想の修正

- 2025年6月期 決算短信

- 2025年6月期 決算説明資料

会社情報・株式情報

株価データ

※リンク先はメルカリ公式IRページおよび公式PDF、または信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント