KDDIは、au、UQ mobile、povoを中心とした通信事業に加えて、金融、エネルギー、ローソン、法人DX、データセンター、衛星通信まで広げている総合通信グループです。NTTと同じ通信株に見えますが、KDDIは「通信のお客さま基盤を使って、金融・ローソン・DXをどれだけ重ねられるか」が投資テーマになります。

2026年3月期は売上高6.07兆円、営業利益1.10兆円、営業利益率18.1%でした。通信大手の中でも利益率は高く、モバイル収入も反転しています。一方で、BIGLOBE・ジー・プラン関連の不適切取引による過年度修正、外部流出額、ガバナンス再建という重い論点もあります。この記事では、良いところだけでなく、リスクもかなり深く見ます。

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| KDDI | 654.34円 | 2,645.50円 | +304.3% | 約404万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| KDDI | 1,510.87円 | 2,645.50円 | +75.1% | 約175万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

KDDIは、爆発的な成長株というより、利益率の高い通信事業と安定増配でじわじわ評価されてきた銘柄です。2000年以降で見ると、通信料金値下げ、スマホ競争、楽天モバイル参入、5G投資などを受けながらも、営業利益を積み上げて株価を伸ばしてきました。

直近5年では、モバイル通信料金値下げの影響を乗り越え、ARPU改善、金融・DX・ローソン連携への期待、2025年4月の株式分割による買いやすさが株価を支えています。通信株として配当目的で買う人も多いですが、今後は「高配当」だけでなく「au経済圏とローソン、AI/DCの成長」をどこまで評価できるかがポイントです。

注意点は、KDDIの株価がかなり質の高い安定成長を織り込んできたことです。PERは極端に高くないものの、PBRはNTTより高く、利益率の高さもある程度評価されています。今後さらに上がるには、モバイル収入の回復が続くこと、パーソナルグロースとビジネスグロースが二桁成長に近づくこと、不適切取引後のガバナンス不安を払拭することが必要です。

歴史と成り立ち

KDDIの歴史は、通信自由化から生まれた第二電電、国際通信のKDD、移動体通信のIDOが合流してできた歴史です。NTTが旧公社からの巨大インフラ企業なら、KDDIは競争の中で通信品質、料金、サービス、金融、リアル接点を磨いてきた企業と見ると分かりやすいです。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1984年6月 | — | 第二電電企画株式会社を設立。通信自由化を背景に、後のKDDIの源流が生まれる。 |

| 1985年4月 | — | 第二電電株式会社へ商号変更し、長距離通信サービスへ参入。 |

| 1993年9月 | — | 東京証券取引所市場第二部へ上場。 |

| 1995年9月 | — | 東京証券取引所市場第一部へ指定。 |

| 2000年10月 | 約2.7兆円 | 第二電電、KDD、日本移動通信(IDO)が合併し、KDDIが発足。 |

| 2001年10月 | 約2.0兆円 | auブランドを全国で統一。モバイル通信の主力ブランドに。 |

| 2011年10月 | 約1.5兆円 | iPhone 4Sを発売。スマートフォン競争で存在感を高める。 |

| 2014年8月 | 約3.8兆円 | au WALLETを本格展開。通信から決済・金融への布石。 |

| 2019年4月 | 約6.0兆円 | au PAYを提供開始。au経済圏の決済接点を強化。 |

| 2020年3月 | 約6.3兆円 | au 5Gを開始。5G時代の通信品質競争へ。 |

| 2022年3月 | 約8.5兆円 | 3G携帯電話向けCDMA 1X WINを終了。5G・4Gへリソース集中。 |

| 2024年2月 | 約10.5兆円 | 三菱商事・KDDI・ローソンが資本業務提携。リアル店舗接点を獲得。 |

| 2024年3月 | 約10.4兆円 | ELYZAと資本業務提携。生成AIの社会実装を強化。 |

| 2025年4月 | 約10.4兆円 | 1株を2株に分割。新NISAを意識した投資単位の引き下げ。 |

| 2026年3月 | 約10.9兆円 | BIGLOBE・ジー・プラン関連の不適切取引で過年度修正と再発防止策を公表。 |

| 2026年5月 | 約11.4兆円 | 2026年3月期決算と新中期経営戦略を発表。AI前提社会・デジタルベルトを掲げる。 |

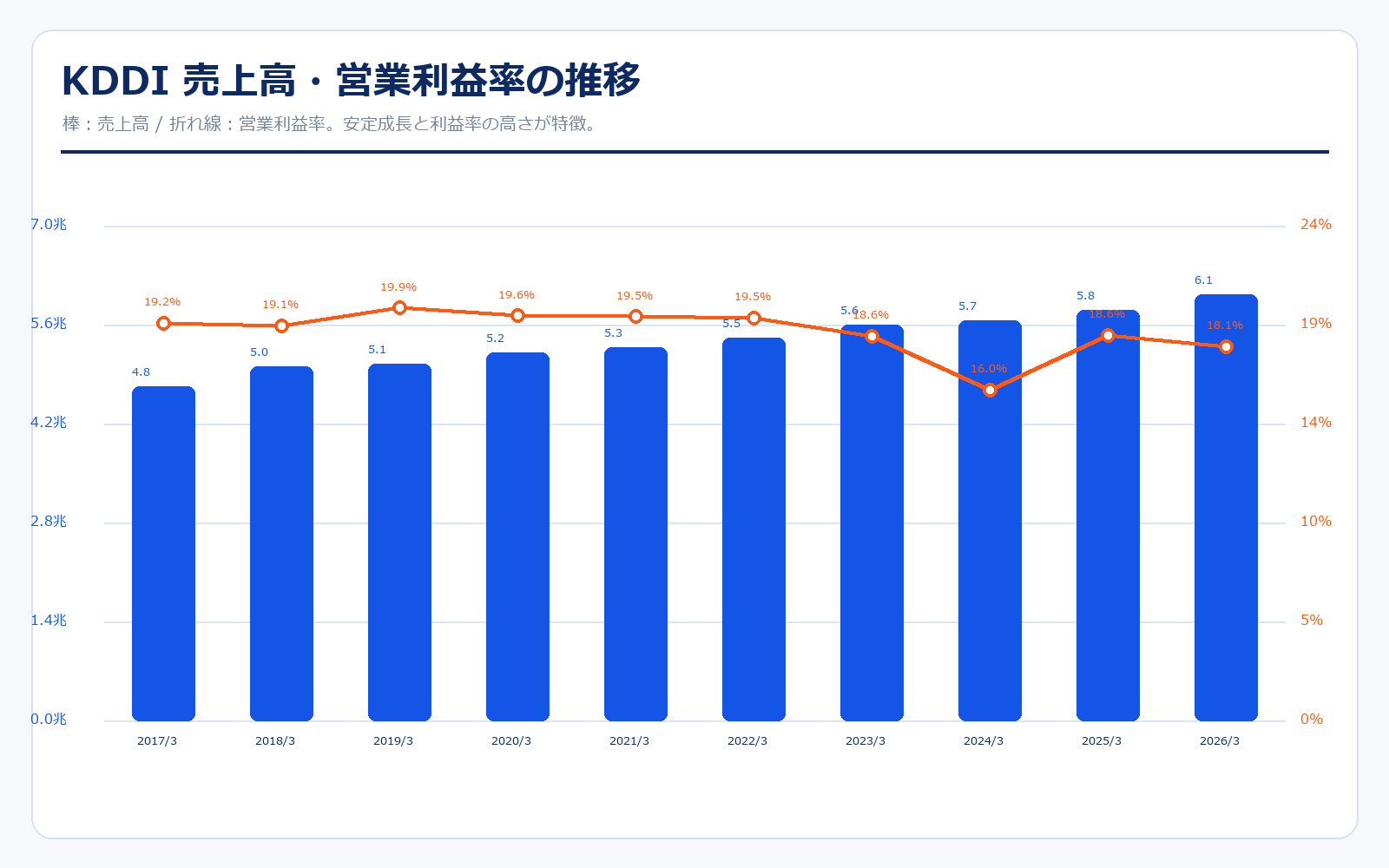

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 1,080.2円 | 5.30兆円 | 4.75兆円 | 19.2% | 9.7倍 | 1.5倍 | 110.83円 |

| 2018/3 | 1,036.6円 | 4.98兆円 | 5.04兆円 | 19.1% | 8.8倍 | 1.3倍 | 117.77円 |

| 2019/3 | 945.7円 | 4.44兆円 | 5.08兆円 | 19.9% | 7.3倍 | 1.1倍 | 129.55円 |

| 2020/3 | 1,312.9円 | 6.03兆円 | 5.24兆円 | 19.6% | 9.5倍 | 1.4倍 | 137.84円 |

| 2021/3 | 1,452.3円 | 6.61兆円 | 5.31兆円 | 19.5% | 10.2倍 | 1.4倍 | 142.08円 |

| 2022/3 | 1,768.3円 | 7.83兆円 | 5.45兆円 | 19.5% | 11.8倍 | 1.6倍 | 150円 |

| 2023/3 | 1,866.9円 | 8.05兆円 | 5.63兆円 | 18.6% | 12.5倍 | 1.6倍 | 149.15円 |

| 2024/3 | 2,110.8円 | 8.79兆円 | 5.70兆円 | 16.0% | 14.9倍 | 1.7倍 | 141.75円 |

| 2025/3 | 2,286.8円 | 9.09兆円 | 5.84兆円 | 18.6% | 14.1倍 | 1.8倍 | 161.86円 |

| 2026/3 | 2,723.5円 | 10.38兆円 | 6.07兆円 | 18.1% | 14.8倍 | 2.0倍 | 183.59円 |

| 直近 2026年5月15日 | 2,724円 | 10.91兆円 | 6.41兆円予想 | 18.9%予想 | 14.8倍実績ベース | 2.0倍 | 183.59円実績 |

主な出典:2026年3月期 決算プレゼンテーション資料、2026年3月期 決算短信、2026年3月期 決算詳細資料、Yahoo!ファイナンス 株価時系列

業績推移のポイント

KDDIの業績でまず強いのは、売上高が長期でじわじわ増えていることです。2017年3月期の売上高は4.75兆円、2026年3月期は6.07兆円まで拡大しました。国内通信は成熟市場ですが、KDDIはモバイル、固定通信、金融、エネルギー、法人DX、ローソン連携を組み合わせて売上の層を厚くしています。

営業利益率は通信大手の中でも高い水準です。2026年3月期の営業利益率は18.1%で、NTTより高く、ソフトバンクとも比較できる強さがあります。ただし、2020年前後の19%台からはやや低下しており、通信料金値下げ、競争、設備投資、成長領域への先行費用、不適切取引関連の影響などを受けています。

2026年3月期の実力値では、営業利益は1.16兆円、当期利益は7,567億円と説明されています。不適切取引に伴う外部流出額や契約コスト減損を除くと、中期EPS目標を達成したという位置づけです。つまり、表面の営業利益だけでなく「実力値」「調整後利益」「再発防止後にどれだけ本来の収益力を見せられるか」を見る必要があります。

新中期経営戦略では、調整後営業利益のCAGR5%成長を掲げています。これは通信株としてはかなり意欲的です。モバイル収入の安定成長に加え、パーソナルグロース、ビジネスグロース、データセンター、金融、ローソン、AI活用による効率化が必要になります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| パーソナル | 4.81兆円 | 74.5% | 8,283.4億円 | 17.2% | au、UQ mobile、povo、固定通信、金融、エネルギー、ローソン、Pontaパスなど個人向けの柱。 |

| ビジネス | 1.53兆円 | 23.6% | 2,356.2億円 | 15.4% | 法人向け通信、DX、データセンター、Connected、サイバーセキュリティ、デジタルBPO。 |

| その他 | 1,214.5億円 | 1.9% | 94.6億円 | 7.8% | 通信設備建設、保守、研究開発、コマース、教育、ミャンマー事業、楽天ローミングなど。 |

| 連結合計 | 6.07兆円 | 100.0% | 1.10兆円 | 18.1% | セグメント間取引消去後の連結売上高・営業利益。 |

セグメント別の売上げ詳細のポイント

KDDIの中心はパーソナルセグメントです。au、UQ mobile、povo、固定通信、端末、金融、エネルギー、ローソン、Pontaパスなど、個人向けの顧客接点がここに入ります。2026年3月期のパーソナル売上は4.81兆円、営業利益は8,283億円で、KDDIの利益の大部分を稼いでいます。

ビジネスセグメントは、法人向け通信、DX、データセンター、Connected、サイバーセキュリティ、デジタルBPOなどが中心です。売上高は1.53兆円、営業利益は2,356億円です。KDDIの新中期経営戦略では、この領域をビジネスグロースとして再定義し、AIインテグレーション、サイバーセキュリティ、Connected、データセンター、AI-BPOを成長軸に置いています。

2027年3月期からは、テレコムコア、パーソナルグロース、ビジネスグロース、その他という新セグメントになります。これはかなり重要です。KDDIは「通信を守る会社」から、「通信を土台に金融・ローソン・AI/DC・法人DXを伸ばす会社」へ見せ方を変えようとしています。投資家としては、旧セグメントの数字だけでなく、新セグメントで成長領域の利益がどれだけ見えるかを追う必要があります。

通信インフラ・顧客接点

| 項目 | 2026年3月期 | 2029年3月期に向けた方向性 | 読み取りポイント |

|---|---|---|---|

| 売上高 | 6.07兆円 | 6.41兆円予想(2027年3月期) | 成熟通信会社でも増収基調。ローソン・金融・DXが上乗せ要因。 |

| 調整後営業利益 | 1.15兆円 | CAGR5%成長を目指す | 不適切取引・減損を除く実力値では成長。次期中計の中心指標。 |

| デジタルベルト | 構想開始 | 3年で1.2兆円投資 | AI/DC/低遅延網/衛星/基地局をつなぐ次世代インフラ。 |

| データセンター | 成長領域 | 国内外で3年3,000億円投資 | AI・トラフィック需要を取りに行く法人側の成長軸。 |

| CAPEX管理 | 設備投資は継続 | CAPEX to Sales 12%以下を意識 | 成長投資と株主還元を両立できるかが焦点。 |

通信インフラ計画のポイント

KDDIは小売企業のように店舗数を増やす会社ではありません。見るべきは、通信網、基地局、低遅延ネットワーク、データセンター、衛星通信、そしてローソンやPontaのようなリアル接点です。新中期経営戦略では、AI前提社会の土台として「デジタルベルト」を掲げ、全国低遅延網とAI計算資源基盤の構築に3年で1.2兆円を投じる方針です。

この投資は、単なる通信品質改善ではありません。AI、データセンター、低軌道衛星、基地局、海底ケーブル、セキュリティをつなぎ、企業や自治体のAI活用、産業DX、災害対応、自動運転、ドローン、遠隔監視の基盤にする構想です。KDDIが「AIで壊されにくい価値」としてインフラ、人財、リアル接点を強調しているのは、AI時代でも通信インフラと現場接点は簡単に代替されにくいと見ているからです。

ローソン連携も、通信インフラとは別の意味で重要な顧客接点です。スマホの中だけで完結する通信会社から、リアル店舗を活用して金融、Ponta、Pontaパス、デバイス、地域サービスを広げる会社へ変わろうとしています。ローソン日販を2031年2月期に2025年2月期比+30%へ伸ばす目標も示されています。

ただし、出店余地のような単純な話ではありません。KDDIの成長は、既存の通信顧客にどれだけ追加サービスを浸透させるか、法人顧客にAI/DC/セキュリティを提案できるか、投資額をCAPEX to Sales 12%以下を意識して管理できるかにかかっています。通信品質を上げるだけでなく、投資を利益に変える運営力が重要です。

契約数・ARPU・客単価

| 項目 | 数値 | 意味 |

|---|---|---|

| モバイル収入 | 2.01兆円 | パーソナルセグメントのモバイル収入。料金値下げ影響を抜け、増収基調に反転。 |

| モバイルARPU | 4,440円 | 2026年3月期の主要KPI。前年比+100円で単価改善が見える。 |

| スマートフォン稼働数 | 3,323万契約 | 通信のお客さま基盤。ここに金融・Ponta・ローソンを重ねる。 |

| au Starlink Direct | 接続数400万人突破 | 圏外エリア対策・差別化の象徴。通信品質の体感価値を上げる。 |

| Connected回線数 | 6,063.2万回線 | IoTから名称変更。法人・車載・機器接続の成長基盤。 |

| 決済・金融取扱高 | 23.77兆円 | au PAY、au PAYカード、auじぶん銀行、ローン実行額などの合計。 |

契約基盤のポイント

小売企業の「既存店売上・客数・客単価」に近い見方をKDDIに当てはめるなら、契約数、ARPU、解約率、金融取扱高を見るのが分かりやすいです。KDDIはスマートフォン稼働数3,323万契約という大きな基盤を持ち、そこに金融、決済、エネルギー、Ponta、ローソンを重ねていく戦略です。

2026年3月期のモバイルARPUは4,440円で、前年比+100円でした。通信料金値下げで落ち込んだ単価が回復していることは、KDDIにとって大きいです。モバイル収入も2.01兆円まで戻ってきており、LTV重視の構造改革が効いていると会社は説明しています。

ただし、客単価だけが上がれば良いわけではありません。通信会社では解約率が重要です。値上げや高付加価値プランで単価が上がっても、顧客が流出すれば長期価値は落ちます。KDDIがau Starlink Directや5G Fast Laneのような品質・体感価値を強調しているのは、単純な値上げではなく「つながる体感」を上げて解約率を抑える狙いがあります。

また、決済・金融取扱高23.77兆円は、au経済圏の厚みを見るうえで重要です。金融はKDDIの成長領域であり、auフィナンシャルホールディングスの上場検討も公表されています。通信の顧客基盤を使って、金融・ローソン・Pontaをどれだけ深く使ってもらえるかが、KDDIの「既存店成長」に相当します。

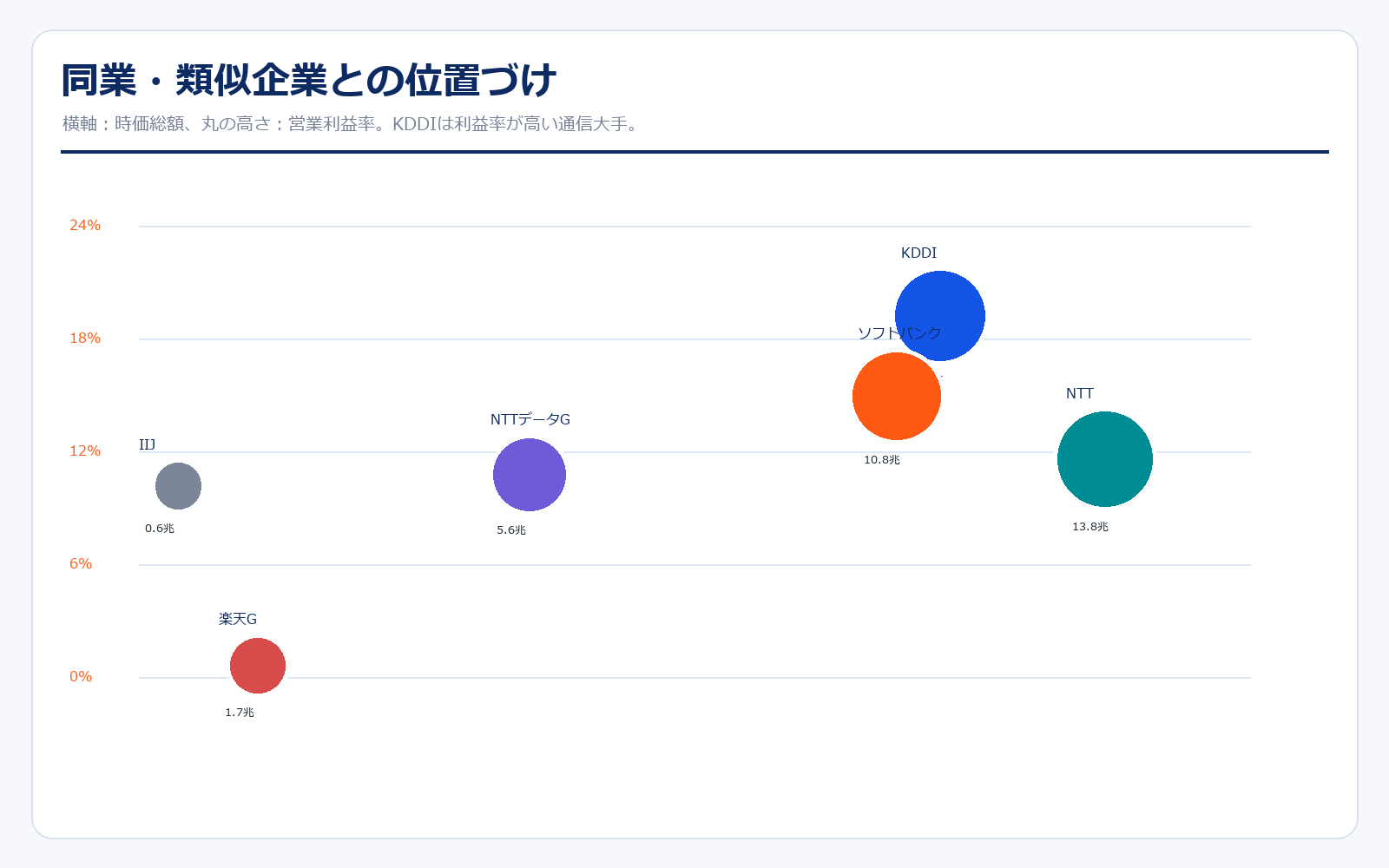

同業他社・類似企業

| 項目 | KDDI | NTT | ソフトバンク | 楽天G | NTTデータG | IIJ |

|---|---|---|---|---|---|---|

| 証券コード | 9433 | 9432 | 9434 | 4755 | 9613 | 3774 |

| 時価総額 | 11兆4076億円 | 13兆7636億円 | 10兆7906億円 | 1兆6899億円 | 5兆5609億円 | 5568億円 |

| 売上規模 | 6.41兆円予想 | 15.1兆円予想 | 7.5兆円予想 | 2.5兆円 | 4.94兆円予想 | 3850億円予想 |

| 営業利益率 | 18.9%予想 | 11.4%予想 | 14.7%予想 | 0.6%実績 | 10.6%予想 | 10.0%予想 |

| PER | 14.8倍実績 | 12.6倍 | 19.2倍 | 算出不可 | 27.8倍 | 21.5倍 |

| PBR | 2.0倍 | 1.3倍 | 3.6倍 | 1.9倍 | 3.0倍 | 3.4倍 |

| ROE | 13.9%実績 | 10.1%予想 | 18.9%予想 | 赤字 | 10.9%予想 | 15.8%予想 |

強み

KDDIの強みは、通信大手の中でも利益率が高く、モバイル収入が回復基調にあることです。NTTほど巨大ではありませんが、ドコモに対抗できるauブランド、サブブランドのUQ mobile、オンライン専用のpovoを持ち、価格帯ごとの受け皿があります。さらに、金融、エネルギー、Ponta、ローソンという生活接点を持つことで、通信だけに依存しない収益構造へ広げています。

法人向けでは、KDDI BUSINESS、データセンター、Connected、サイバーセキュリティ、AIインテグレーションが成長テーマです。新中期経営戦略では、ビジネスグロースの二桁利益成長を目指し、国内外で3年3,000億円のデータセンター投資を計画しています。通信の安定感と、金融・ローソン・AI/DCの成長テーマを同時に持つ点が魅力です。

弱み

弱みは、通信株としてはすでに品質の高さが評価されていることです。PBRはNTTより高く、KDDIの高利益率・安定増配は株価にある程度織り込まれています。今後さらに評価されるには、ローソン連携、金融、DX、データセンターが本当に利益成長に変わる必要があります。

もう1つの大きな弱みは、2026年に表面化した子会社不適切取引です。会社は再発防止策、グループガバナンス体制強化、財務管理強化を説明していますが、巨大グループの管理が甘かったという印象は残ります。通信サービス自体の競争力とは別に、グループ会社管理と内部統制の信頼回復が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

KDDIのアップサイドは、まずモバイル収入の成長です。料金値下げ後の落ち込みから、モバイル収入は増収基調に戻っています。ARPUが上がり、スマホ稼働数が維持・増加し、解約率が低く保たれれば、KDDIの利益の柱であるパーソナル事業は安定的に伸びます。

次にローソンです。ローソンは単なる持分法投資ではなく、KDDIにとってリアル店舗の顧客接点です。Ponta、Pontaパス、au PAY、金融、デバイス、地域サービスを店舗網と組み合わせられれば、通信会社としては珍しいリアル接点を持つ経済圏になります。ローソン日販+30%目標が進むほど、シナジーへの期待は高まります。

法人DXとデータセンターも大きな材料です。新中期経営戦略では、AIインテグレーション、サイバーセキュリティ、Connected、データセンター、AI-BPOをビジネスグロースの柱としています。国内外で3年3,000億円のデータセンター投資を計画しており、AI需要を取り込めれば、通信会社としての評価を超えて、AI/DCインフラ企業として見られる可能性があります。

株主還元も支えです。2026年3月期は年間80円配当で、分割調整後の2025年3月期72.5円から増配です。会社は調整後当期利益に対する連結配当性向40%超、安定増配、自己株式取得を成長投資と比較しながら機動的に実施する方針を示しています。利益成長と還元が両立できれば、通信株としての魅力はかなり強いです。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、通信料金競争です。KDDIはARPU改善に成功しつつありますが、楽天モバイル、NTTドコモ、ソフトバンクとの競争は続きます。顧客が安いプランへ流れたり、値上げが受け入れられなかったりすると、モバイル収入の回復が鈍ります。

不適切取引問題も重要です。BIGLOBEとジー・プラン関連の広告代理事業で、過年度決算修正、外部流出額、役員報酬の自主返納、再発防止策が発表されました。KDDIは通信品質やブランド力が強い会社ですが、グループ会社管理の不備は投資家の信頼を損ないます。今後も同種の問題が出ると、株価には明確なマイナスです。

ローソン連携も、期待が大きい分、成果が見えなければリスクになります。リアル店舗を使ったシナジーは分かりやすい反面、コンビニ事業は人件費、物流費、競争、店舗オペレーションの難しさがあります。通信会社の強みを店舗にどう落とし込むかは簡単ではありません。

金融事業の拡大も両刃です。au PAY、au PAYカード、auじぶん銀行、ローン、auFH上場検討は成長材料ですが、金融は信用リスク、金利、規制、資本コストの影響を受けます。通信会社としての安定性だけで評価するなら、金融拡大によるリスクも同時に見なければなりません。

業界全体のモメンタム

国内通信業界は成熟しています。携帯契約数が大きく伸びる時代ではなく、ARPU、解約率、サブブランド戦略、金融・決済、法人DX、データセンターが成長の中心です。KDDIはこの中で、通信品質とau経済圏の両方を持つ会社です。

生成AIの普及は、通信業界にとって追い風にも向かい風にもなります。データ通信量、クラウド、データセンター、セキュリティ需要は増えます。一方で、AI投資には巨額の設備投資と電力が必要で、回収には時間がかかります。KDDIが掲げるデジタルベルトやAI/DC投資は、成功すれば大きな成長テーマですが、短期的にはキャッシュフローの重さにもなります。

通信株は新NISAや高配当需要で個人投資家に見られやすい業種です。NTT、KDDI、ソフトバンクはいずれも配当や安定性で買われやすいですが、今後は単なる配当利回りだけでなく、成長領域の質で差がつきます。KDDIの場合は、ローソン、金融、DX、データセンター、Starlink Directのような通信体感価値が差別化材料です。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2019年4月 | au PAY提供開始 | 通信顧客を決済・金融へ広げるau経済圏の入口。 |

| 2020年3月 | au 5G提供開始 | 5G時代のネットワーク品質競争へ。 |

| 2024年2月 | 三菱商事・KDDI・ローソンが資本業務提携 | リアル店舗接点を得て、Ponta・決済・通信の連携期待が高まる。 |

| 2025年4月 | 1株を2株に分割 | 新NISA層が買いやすい投資単位へ。 |

| 2026年3月 | 特別調査委員会の調査結果を公表 | 不適切取引による過年度修正とガバナンス再建が株価リスクに。 |

| 2026年5月 | 2026年3月期決算と新中期経営戦略を発表 | 売上6.07兆円、営業利益1.10兆円。AI前提社会・デジタルベルトを掲げる。 |

社長の経歴

KDDIの代表取締役社長 CEOは松田浩路氏です。2026年3月期決算短信にも代表者として記載されています。松田氏はKDDIグループの通信事業、経営企画、事業戦略を担ってきた経営者で、2025年に社長 CEOへ就任しました。

松田体制のKDDIで重要なのは、通信会社としての安定運営に加えて、ローソン、金融、AI、データセンター、衛星通信、法人DXを束ねることです。新中期経営戦略では「Power-to-Connect 2028」を掲げ、AI前提社会の土台を完成させるというかなり大きな構想を出しています。

一方で、社長就任直後の重要課題として、子会社不適切取引後のガバナンス再建があります。決算資料では、グループガバナンス体制強化、財務3表確認会議、与信・取引先管理、AIによるアラート機能などの再発防止策が示されました。松田氏の評価は、成長戦略だけでなく、巨大グループを統制できるかでも決まります。

株主構成

| 株主名 | 所有株式数 | 保有比率 | 見方 |

|---|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 600,856,400株 | 15.77% | 年金・投信などを通じた受託保有。 |

| 京セラ | 562,133,600株 | 14.75% | KDDIの源流である第二電電との関係が深い大株主。 |

| トヨタ自動車 | 363,365,900株 | 9.54% | モビリティ・通信・コネクテッド領域で戦略的な意味がある法人株主。 |

| 日本カストディ銀行(信託口) | 252,667,900株 | 6.63% | 国内機関投資家の受託保有。 |

| State Street Bank 505001 | 64,640,884株 | 1.69% | 海外機関投資家の名義。 |

| JP Morgan Chase Bank 385642 | 44,731,303株 | 1.17% | 海外機関投資家の名義。 |

KDDIの株主構成は、京セラとトヨタ自動車が大株主に入っている点が特徴的です。京セラは第二電電の歴史と深く関係し、トヨタはコネクテッドカーやモビリティの文脈で戦略的な意味を持ちます。NTTのように政府が大株主という構造とは異なり、事業会社株主の存在感が強いです。

また、外国法人等の保有比率も31.07%と高く、海外投資家からも見られる銘柄です。安定配当、通信インフラ、利益率の高さは海外投資家にも分かりやすい一方、ガバナンス問題や資本効率への目線も厳しくなりやすいです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、決算詳細資料、中期経営戦略、株式情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

中期経営戦略・株主還元

会社情報・株式情報

不適切取引・ガバナンス関連

株価・補助データ

※リンク先はKDDI公式IRページおよび公式PDF、または信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント