NTTは、携帯電話・固定通信・法人ICT・海外ITサービス・データセンターまで抱える、日本最大級の通信インフラ企業です。配当利回りや株式分割で個人投資家から見られやすい一方で、実際の中身は「安定した通信会社」だけではありません。ドコモの金融サービス、NTT DATAのグローバルIT、データセンター、IOWNという次世代ネットワークまで含めて見る必要があります。

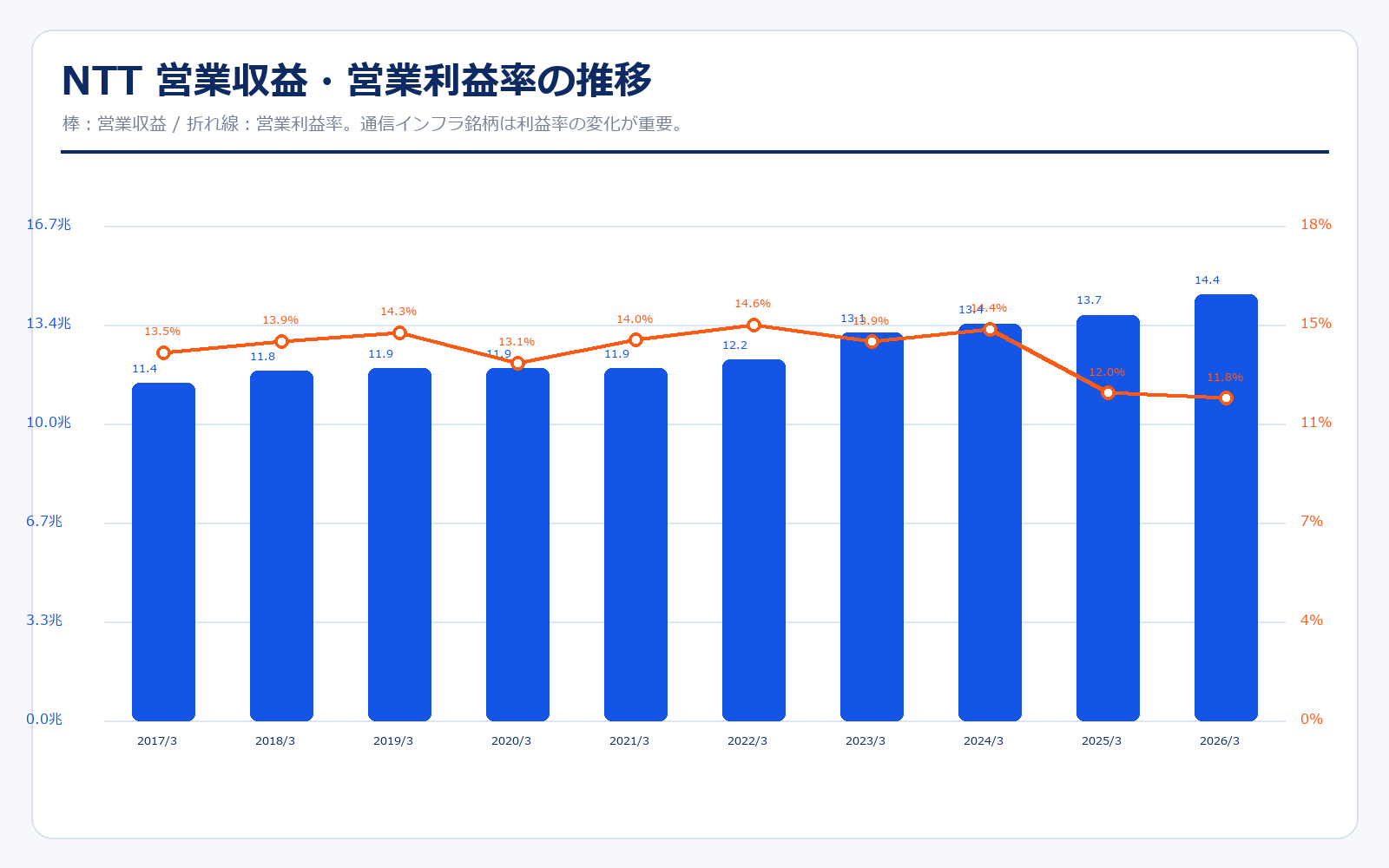

今回のポイントは、2026年3月期の営業収益が14.4兆円と過去最高になった一方、営業利益率はピーク時より下がっていることです。つまりNTTは、売上規模では強いが、いま株価が再評価されるには「増収をどれだけ利益とEPSに変えられるか」が重要です。配当と自己株買いは強い支えですが、それだけでなく、AI・データセンター・金融・法人DXが利益成長に変わるかを見ます。

なお、NTTは2025年7月に商号を「日本電信電話株式会社」から「NTT株式会社」へ変更しています。この記事では、投資家に分かりやすいように銘柄名を「NTT」として表記します。

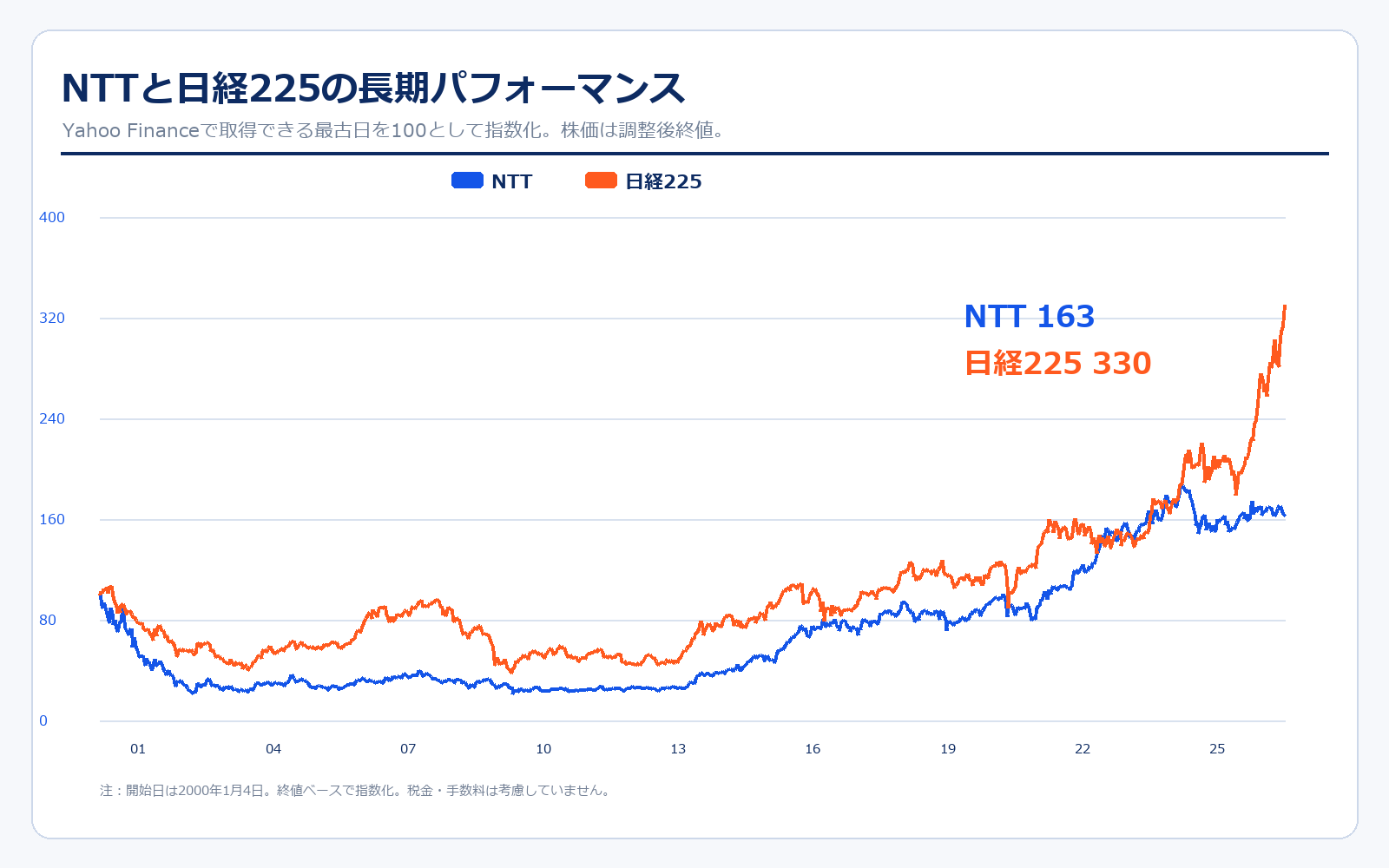

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| NTT | 92円 | 149.60円 | +62.6% | 約163万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| NTT | 98.94円 | 149.60円 | +51.2% | 約151万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

NTTの株価は、日経平均のように大きな成長期待で買われる銘柄というより、配当、安定収益、自己株買い、株式分割による買いやすさで支えられてきた銘柄です。2000年以降の長期比較では、日経225と比べて極端に派手な上昇ではありませんが、配当を受け取りながら長く持つ銘柄として見られやすい特徴があります。

ただし、ここ数年は見方が少し変わっています。2023年の25分割で個人株主が増え、2025年にはNTT DATA完全子会社化、SBIとの資本業務提携、住信SBIネット銀行の連結子会社化など、成長投資とグループ再編のニュースが増えました。昔ながらの「高配当の通信株」だけで見ると、NTTの変化を見落としやすくなっています。

一方で、NTTは巨大企業なので、株価が何倍にもなるには相当大きな利益成長が必要です。営業収益は過去最高でも、営業利益率は2024年3月期の14.4%から2026年3月期は11.8%へ下がっています。今後の株価を見るうえでは、配当の安定性だけでなく、営業利益率の回復、EPS成長、自己株買い、AIOWNやデータセンター投資の収益化をセットで見るのが大事です。

歴史と成り立ち

NTTは、1952年に発足した日本電信電話公社をルーツに持ち、1985年の民営化で株式会社となりました。通信インフラの公共性を持ちながら、上場企業として株主還元も求められる、少し特殊な立ち位置の会社です。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1952年8月 | — | 日本電信電話公社が発足。戦後日本の通信インフラ整備を担う。 |

| 1985年4月 | — | 民営化により日本電信電話株式会社を設立。 |

| 1987年2月 | 上場直後 | 東京・大阪など8証券取引所に上場。公開価格は160万円。 |

| 1994年9月 | — | ニューヨーク証券取引所に上場。国際投資家へのアクセスを広げる。 |

| 1999年7月 | 約14.7兆円 | 持株会社体制へ移行。NTT東日本、NTT西日本、NTTコミュニケーションズを設立。 |

| 2009年1月 | 約8.0兆円 | 1株を100株に分割。個人投資家が買いやすい単位へ。 |

| 2015年7月 | 約10.8兆円 | 1株を2株に分割。株主還元と投資単位引き下げを進める。 |

| 2019年5月 | 約9.7兆円 | IOWN構想を公表。光電融合・次世代ネットワークが長期テーマに。 |

| 2020年12月 | 約10.0兆円 | NTTドコモを完全子会社化。モバイル事業をグループ戦略の中心へ戻す。 |

| 2023年7月 | 約14.0兆円 | 1株を25株に分割。個人株主数が大きく増加。 |

| 2025年5月 | 約13.5兆円 | NTTデータグループ完全子会社化に向けたTOB、SBIとの資本業務提携を公表。 |

| 2025年7月 | 約13.0兆円 | 商号をNTT株式会社へ変更。グループロゴも刷新。 |

| 2026年5月 | 約13.8兆円 | 2026年3月期決算を発表。営業収益は過去最高、自己株式取得2,000億円上限を決議。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 営業収益 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 70.3円 | 7.09兆円 | 11.40兆円 | 13.5% | 9.0倍 | 0.8倍 | 7.82円 |

| 2018/3 | 74.7円 | 7.36兆円 | 11.80兆円 | 13.9% | 8.3倍 | 0.8倍 | 9円 |

| 2019/3 | 74.3円 | 7.12兆円 | 11.90兆円 | 14.3% | 8.4倍 | 0.8倍 | 8.81円 |

| 2020/3 | 84.4円 | 7.67兆円 | 11.90兆円 | 13.1% | 9.1倍 | 0.8倍 | 9.25円 |

| 2021/3 | 96.8円 | 8.76兆円 | 11.90兆円 | 14.0% | 9.7倍 | 1.2倍 | 9.93円 |

| 2022/3 | 124.9円 | 11.05兆円 | 12.20兆円 | 14.6% | 9.5倍 | 1.3倍 | 13.17円 |

| 2023/3 | 143.9円 | 12.27兆円 | 13.10兆円 | 13.9% | 10.3倍 | 1.4倍 | 13.92円 |

| 2024/3 | 168円 | 14.12兆円 | 13.40兆円 | 14.4% | 11.1倍 | 1.4倍 | 15.09円 |

| 2025/3 | 139.9円 | 11.55兆円 | 13.70兆円 | 12.0% | 11.7倍 | 1.1倍 | 12円 |

| 2026/3 | 157.2円 | 12.80兆円 | 14.40兆円 | 11.8% | 12.5倍 | 1.3倍 | 12.61円 |

| 直近 2026年5月15日 | 151.8円 | 13.75兆円 | 15.06兆円予想 | 11.4%予想 | 12.6倍予想 | 1.3倍 | 12円予想 |

主な出典:2026年3月期 決算説明資料、2026年3月期 決算短信、2026年3月期 補足資料、Yahoo!ファイナンス 株価時系列、IRBank

業績推移のポイント

NTTの業績は、営業収益だけを見ると非常に安定しています。2017年3月期の営業収益は11.4兆円、2026年3月期は14.4兆円まで拡大しました。通信会社としては成熟企業ですが、ドコモ、法人ICT、海外IT、データセンターを取り込みながら、売上規模はじわじわ大きくなっています。

一方で、営業利益率は必ずしも一本調子で上がっていません。2024年3月期は14.4%まで上がりましたが、2025年3月期は12.0%、2026年3月期は11.8%です。これは、通信品質改善、競争環境、法人・海外・データセンター投資、グループ再編などでコストが増えやすいことを示しています。NTTを分析するときは「売上が伸びているから安心」と見るだけでは不十分です。

2027年3月期の会社予想では、営業収益15.06兆円、営業利益1.71兆円です。増収ではありますが、営業利益はほぼ横ばい計画です。ここから株価が大きく再評価されるには、AIOWN、AI、データセンター、ドコモ金融、法人DXが利益率改善やEPS成長として数字に出てくる必要があります。逆に言えば、売上の伸びが利益に変わらない状態が続くと、配当株としては魅力があっても、成長株としての評価は高まりにくいです。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 総合ICT | 6.46兆円 | 39.3% | 9,421.0億円 | 14.6% | NTTドコモを中心に、モバイル通信、スマートライフ、法人向けICTを担う最大セグメント。 |

| グローバル・ソリューション | 5.00兆円 | 30.5% | 4,882.0億円 | 9.8% | NTT DATA、海外ITサービス、データセンター、クラウド、DX関連。成長投資の中心。 |

| 地域通信 | 3.21兆円 | 19.5% | 3,074.0億円 | 9.6% | NTT東日本・NTT西日本の固定通信、フレッツ光、地域インフラを担う安定収益基盤。 |

| その他 | 1.75兆円 | 10.7% | 785.0億円 | 4.5% | 不動産、エネルギー、研究開発支援など。通信本体とは異なる周辺事業。 |

| 連結合計 | 14.41兆円 | 100.0% | 1.71兆円 | 11.8% | セグメント間取引消去後の連結営業収益・営業利益。 |

セグメント別の売上げ詳細のポイント

NTTの最大セグメントは、NTTドコモを中心とする総合ICTです。モバイル通信、スマートライフ、法人向けサービスを含み、売上・利益の柱になっています。ここは安定性が高い一方、国内通信は成熟しているため、料金競争や通信品質改善のための投資負担を受けやすい領域でもあります。

成長期待が最も強いのは、グローバル・ソリューションです。NTT DATA、海外ITサービス、データセンター、クラウド、AI、セキュリティなどが含まれます。2025年にNTT DATAを完全子会社化する方針を出したのは、この領域をグループの成長エンジンとして機動的に動かすためと見られます。ただし、海外ITは景気・為替・大型案件の採算に左右されやすいため、売上成長だけでなく利益率も見る必要があります。

地域通信は、NTT東日本・NTT西日本の固定通信や光回線を中心とする安定基盤です。爆発的な成長は期待しにくいですが、国内インフラとしてキャッシュを生む重要な土台です。NTTの面白さは、地域通信の安定収益、ドコモの顧客基盤、NTT DATAの成長投資、IOWNの技術テーマが同じグループ内にあることです。逆に言えば、どこか1つの材料だけを見ても全体像はつかみにくい会社です。

通信インフラ・契約基盤

| 決算期 | 営業収益 | 営業利益 | 営業利益率 | 設備投資 | 読み取りポイント |

|---|---|---|---|---|---|

| 2023/3 | 13.14兆円 | 1.83兆円 | 14.0% | 1.77兆円 | ドコモ完全子会社化後の再編効果が続き、営業利益は高水準。 |

| 2024/3 | 13.37兆円 | 1.92兆円 | 14.4% | 1.76兆円 | 増収増益。通信・法人・データの広がりが利益を支える。 |

| 2025/3 | 13.70兆円 | 1.65兆円 | 12.0% | 1.74兆円 | 総合ICTの費用増、既存領域の環境変化で営業利益率が低下。 |

| 2026/3 | 14.41兆円 | 1.71兆円 | 11.8% | 1.74兆円 | 営業収益は過去最高。利益も増加に転じるが、資本効率は要確認。 |

| 2027/3予 | 15.06兆円 | 1.71兆円 | 11.4% | 1.80兆円予想 | 増収・営業利益横ばい計画。AI/DC投資の成果が次の焦点。 |

通信インフラ計画のポイント

NTTは小売企業のように店舗数を増やして成長する会社ではありません。見るべきは、モバイル・固定通信・法人ネットワーク・データセンター・光技術の基盤です。通信会社では、契約数が急増しなくても、ARPU、法人単価、金融サービス、クラウド、セキュリティ、データセンター利用が伸びれば収益を増やせます。つまり「契約数 × 単価 × 周辺サービス」の組み合わせが重要です。

設備投資は、NTTを見るうえで避けられない指標です。2026年3月期の設備投資は約1.74兆円、2027年3月期予想は約1.80兆円です。金額だけ見ると重いですが、通信品質、5G、光回線、データセンター、IOWNに投資しなければ将来の収益基盤を維持できません。短期利益には負担でも、長期の競争力には必要な投資です。

今後増やしたい領域は、国内の単純な回線数というより、AI・データセンター・法人DX・金融サービスです。決算説明資料では、2030年度にEBITDA4兆円を目指すため、国内法人ビジネスの拡大、AIとデータセンターを中心とした海外事業の成長、金融サービスを中心としたパーソナル事業の拡大が掲げられています。つまり、NTTは「電話会社」から「AI時代の通信・データ・金融インフラ会社」へ広げようとしています。

一方で、既存の通信領域は成長余地が無限ではありません。国内のモバイル契約や固定回線は成熟しており、競争も強いです。料金を上げすぎると顧客離れや政治的批判を受けやすく、品質改善には投資が必要です。したがって、店舗数のような単純な拡大ではなく、既存顧客からどれだけ追加サービスを使ってもらえるか、法人向けで高付加価値化できるか、データセンター投資を高収益化できるかが焦点になります。

契約数・ARPU・設備投資

| 項目 | 2026年3月期 | 2027年3月期予想 | 見るポイント |

|---|---|---|---|

| 営業収益 | 14.41兆円 | 15.06兆円予想 | 過去最高からさらに増収計画。売上規模の拡大は続く。 |

| 営業利益 | 1.71兆円 | 1.71兆円予想 | 利益は横ばい計画。伸びよりも中身の改善が重要。 |

| EBITDA | 3.42兆円 | 3.43兆円予想 | キャッシュ創出力は大きいが、中期目標は2030年度4兆円へ後ろ倒し。 |

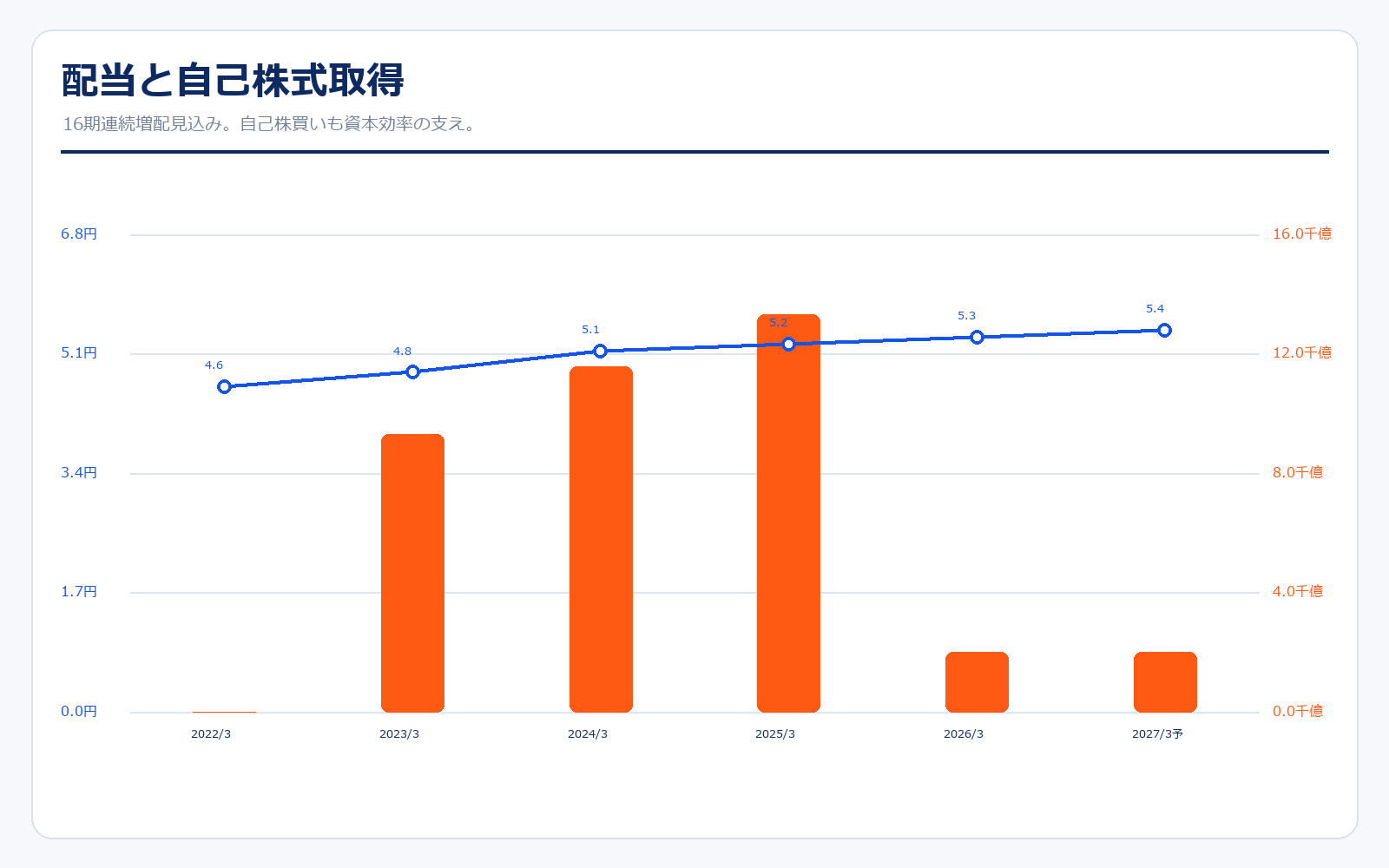

| 配当 | 5.3円 | 5.4円予想 | 2027年3月期は16期連続増配見込み。高配当株としての注目が強い。 |

| 自己株式取得 | 累計約5.9兆円 | 2,000億円上限を決議 | 資本効率向上と株主還元を継続。 |

| フレッツ光 開通数 | 記載なし | 232.5万契約予想 | 東西合計の開通数予想。固定通信の基盤維持を見る補助指標。 |

契約基盤のポイント

NTTには、小売企業の「既存店売上・客数・客単価」に相当する見方として、契約数、ARPU、解約率、設備投資、スマートライフ収益があります。携帯電話の契約者数が急に何倍にもなる時代ではないため、重要なのは、1人あたり・1社あたりの利用額を上げられるかです。ドコモの金融、決済、ポイント、銀行・証券連携はこの単価改善のための打ち手です。

客数に近い指標は契約数ですが、契約数が横ばいでも悲観する必要はありません。通信会社では、法人向けクラウド、セキュリティ、ネットワーク運用、データセンター、金融サービスが乗ると、同じ顧客基盤から追加収益を得られます。NTTの強みは、ドコモの個人顧客、NTT東西の固定回線、NTT DATAの法人顧客、海外データセンターという複数の入口があることです。

ただし、客単価だけが上がっている状態にも注意が必要です。料金改定や高付加価値商品でARPUが上がっても、通信品質への不満や競合への流出が出ると長期的には弱くなります。NTTを見る場合は、単価上昇、契約基盤の維持、ネットワーク投資、解約率、法人サービスの成長をまとめて確認する必要があります。店舗数拡大に頼らない成長ができるかという意味では、NTTは「既存顧客基盤の深掘り」が最重要テーマです。

株主還元

| 項目 | 内容 | 投資家が見るポイント |

|---|---|---|

| 配当 | 2027年3月期は1株5.4円予想 | 前期比0.1円増配。16期連続増配見込み。 |

| 自己株式取得 | 2026年5月に2,000億円上限を決議 | 資本効率向上とEPS押し上げに効く。 |

| 累計自己株買い | 2026年3月まで約5.9兆円 | 長期的に株主還元を重視してきた実績。 |

| 株式分割 | 2023年7月に1株を25株に分割 | 個人投資家が買いやすくなり、株主数が増加。 |

株主還元のポイント

NTTが個人投資家に人気になりやすい最大の理由は、株主還元の分かりやすさです。2027年3月期の年間配当は5.4円予想で、会社は16期連続増配見込みとしています。株価が低位に見えるのは2023年の25分割の影響で、分割後の1株配当として見る必要があります。

自己株式取得も重要です。2026年5月には2,000億円を上限とする自己株式取得を決議しました。NTTは過去にも大規模な自己株買いを行っており、2026年3月までの累計取得額は約5.9兆円とされています。巨大企業で利益成長が急加速しにくい分、増配と自己株買いでEPSや資本効率を押し上げる姿勢が投資家の安心材料になります。

ただし、還元が強いから無条件に良いわけではありません。大型投資、NTT DATA完全子会社化、データセンター投資、金融領域の拡大によって有利子負債も増えやすくなります。還元を続けながら、財務健全性と成長投資を両立できるかがNTTの見どころです。

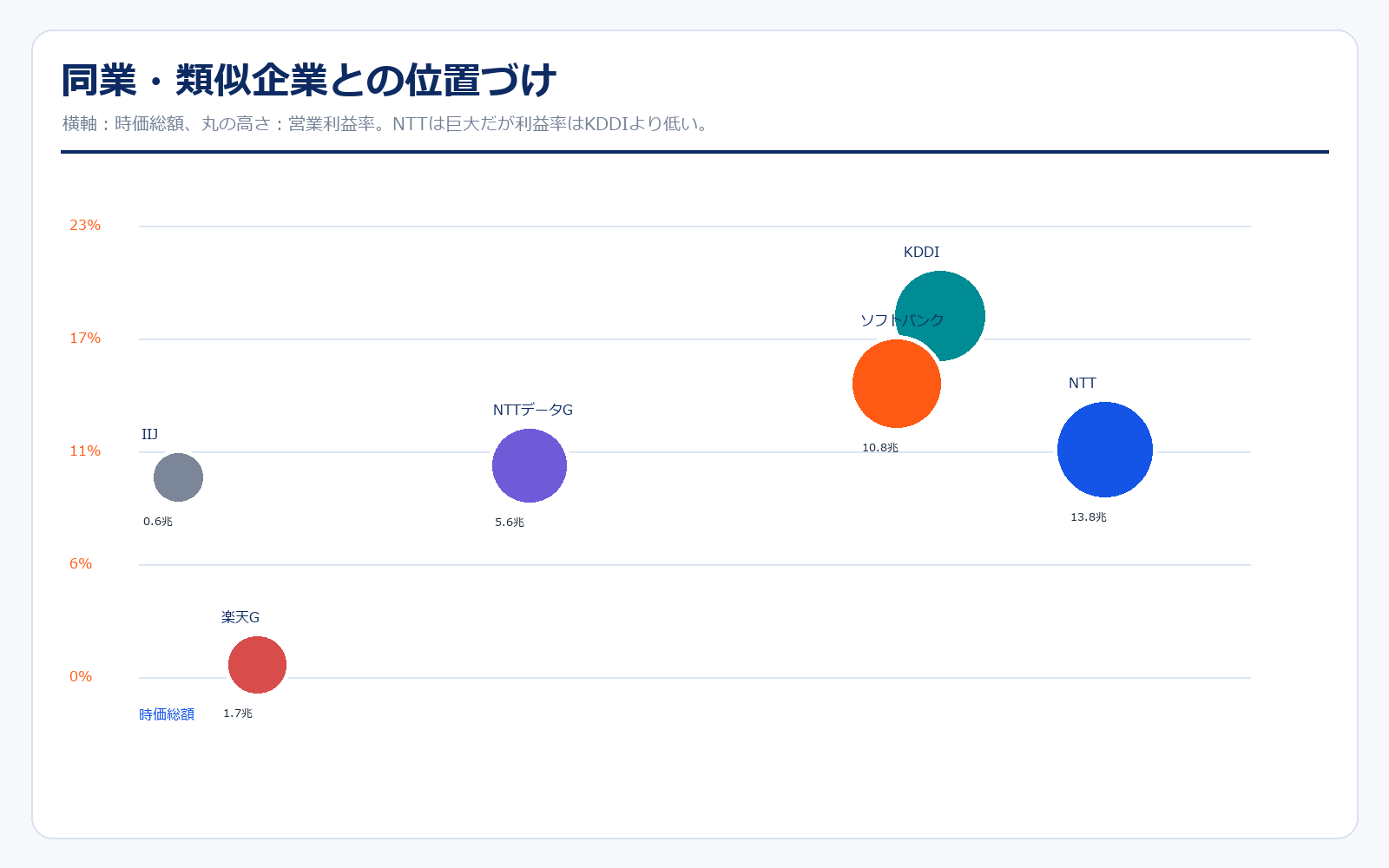

同業他社・類似企業

| 項目 | NTT | KDDI | ソフトバンク | 楽天G | NTTデータG | IIJ |

|---|---|---|---|---|---|---|

| 証券コード | 9432 | 9433 | 9434 | 4755 | 9613 | 3774 |

| 時価総額 | 13兆7636億円 | 11兆4076億円 | 10兆7906億円 | 1兆6899億円 | 5兆5609億円 | 5568億円 |

| 売上規模 | 15.1兆円予想 | 6.41兆円予想 | 7.5兆円予想 | 2.5兆円 | 4.94兆円予想 | 3850億円予想 |

| 営業利益率 | 11.4%予想 | 18.1%実績 | 14.7%予想 | 0.6%実績 | 10.6%予想 | 10.0%予想 |

| PER | 12.6倍 | 算出不可 | 19.2倍 | 算出不可 | 27.8倍 | 21.5倍 |

| PBR | 1.3倍 | 2.0倍 | 3.6倍 | 1.9倍 | 3.0倍 | 3.4倍 |

| ROE | 10.1%予想 | 13.9%実績 | 18.9%予想 | 赤字 | 10.9%予想 | 15.8%予想 |

強み

NTTの強みは、国内最大級の通信インフラと、ドコモ・NTT東西・NTT DATAを含む巨大な顧客基盤です。KDDIやソフトバンクも通信大手ですが、NTTは固定通信、モバイル、法人ICT、海外IT、データセンター、研究開発まで含む総合力が際立ちます。特に、IOWNや光電融合のような長期技術テーマを自社グループで持っている点は、単なる通信キャリアとの違いです。

また、株主還元の安定感も強みです。連続増配、自己株式取得、株式分割による投資単位引き下げにより、個人投資家から見られやすい銘柄になっています。営業収益は14兆円超、営業利益は1.7兆円規模で、景気変動に対する耐性も比較的高いです。配当を受け取りながら、AI・データセンター・金融・法人DXの成長を待つ銘柄として位置づけやすいです。

弱み

弱みは、規模が大きすぎるため成長率が高くなりにくいことです。営業収益が過去最高でも、営業利益率が下がると株価は伸びにくくなります。KDDIと比べると営業利益率は低く、ソフトバンクと比べてもモバイル単体の収益性で見劣りする場面があります。つまり、NTTは巨大で安定していますが、効率面では改善余地があります。

もう1つは、規制と公共性です。財務大臣が大株主で、NTT法や通信インフラの公共性があるため、完全に自由な価格戦略や再編ができるわけではありません。データセンターやAI投資も魅力的ですが、投資額が大きく、回収には時間がかかります。高配当株として買われる一方で、成長投資の成果が見えにくいと、株価は横ばいになりやすい点に注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

NTTのアップサイドで最も大きいのは、AIOWNとAIネイティブインフラです。決算説明資料では、2030年度にEBITDA4兆円を目指すため、既存の通信インフラをAI時代の基盤へ変える方針が示されています。生成AIの普及でデータ通信量と計算需要が増えるほど、低消費電力・大容量・低遅延のネットワーク価値は高まります。

データセンターも重要です。海外事業の成長軸として、AIとデータセンターを中心に伸ばす方針が示されています。データセンターは建設・電力・冷却・回線品質が重要で、NTTの通信ネットワークやグローバル顧客基盤と相性があります。AI需要が一過性で終わらず、企業のクラウド・データ利用が続けば、NTT DATAやグローバル・ソリューション事業の利益成長につながります。

ドコモの金融サービスも見逃せません。2025年にSBIとの資本業務提携、住信SBIネット銀行の連結子会社化を公表し、2026年にはNTT DOCOMO Financial Groupの設立も予定されています。通信顧客に対して、決済、カード、銀行、投資、保険を組み合わせられれば、ARPU改善とスマートライフ収益拡大につながります。

最後に、株主還元です。2027年3月期は16期連続増配見込みで、2,000億円上限の自己株買いも決議されています。株価が大きく下がった場面では、配当利回りと自己株買いが下支え材料になりやすいです。NTTの株価上昇余地は、派手な急成長というより、「還元の安心感に、AI/DC/金融の成長評価がどこまで乗るか」で決まると見ています。

株価下落余地はあるか?(ダウンサイドリスク)

NTTのリスクで最も分かりやすいのは、通信料金競争です。モバイル通信は成熟市場で、KDDI、ソフトバンク、楽天モバイルとの競争があります。価格を上げればARPUは改善しますが、顧客離れや政治的批判を招く可能性があります。通信品質改善のための投資を減らすことも難しく、料金・品質・利益率のバランスが常に問われます。

設備投資と有利子負債もリスクです。5G、光回線、データセンター、IOWN、NTT DATA完全子会社化など、NTTは投資テーマが多い会社です。投資が将来の利益につながれば良いですが、回収が遅れると短期利益やキャッシュフローを圧迫します。金利が高い環境では、負債コストも無視できません。

規制リスクもあります。NTTは政府保有とNTT法の影響を受ける特殊な上場企業です。インフラの公共性が高いため、一般企業よりも政策の影響を受けやすいです。再編や料金戦略、固定通信の扱い、ユニバーサルサービス、災害対応など、投資家目線だけでは動けない要素があります。

海外IT・データセンター事業も、成長期待がある反面、景気・為替・クラウド投資循環・電力価格の影響を受けます。NTT DATAや海外データセンターが伸びるほど、国内通信だけではなく、グローバルIT企業としてのリスクも増えます。安定株として見られがちなNTTですが、実際には成長投資の成否で評価が変わる銘柄です。

業界全体のモメンタム

通信業界は、国内の携帯契約数だけを見ると成熟しています。スマートフォンはほぼ普及し、契約者数の大幅増加は期待しにくいです。そのため、国内通信会社の成長は、値上げ、ARPU改善、法人向けサービス、金融、コンテンツ、クラウド、セキュリティ、データセンターに移っています。

一方で、データ通信量は増え続けています。動画、クラウド、リモートワーク、生成AI、IoTが広がるほど、ネットワークの重要性は高まります。通信会社は「契約数が増えないから成長しない」のではなく、「通信の上にどんな高付加価値サービスを載せるか」で差が出る段階に入っています。

NTTにとって特に大きいのは、AIとデータセンターです。生成AIは大量の計算資源とデータ移動を必要とし、電力効率と通信効率が重要になります。IOWNや光電融合が本当に商用価値を持てば、NTTは単なる通信会社ではなく、AI時代のインフラ企業として見直される可能性があります。逆に、技術テーマが売上・利益に変わらない場合は、期待先行で終わるリスクもあります。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2020年12月 | NTTドコモを完全子会社化 | モバイル事業をグループ戦略の中心へ戻し、再編期待が高まる。 |

| 2023年7月 | 1株を25株に分割 | 個人投資家が買いやすくなり、株主数・売買参加者が増えやすくなった。 |

| 2025年5月 | NTT DATA完全子会社化に向けたTOBを発表 | AI・DX・データセンター投資を機動的に進める材料。 |

| 2025年5月 | SBIホールディングスと資本業務提携 | ドコモ金融、銀行・証券連携、スマートライフ拡大への期待。 |

| 2025年7月 | 商号をNTT株式会社へ変更 | グループブランド刷新。国内外での統一感を高める動き。 |

| 2026年5月 | 2026年3月期決算、営業収益14.4兆円 | 過去最高収益。営業利益も増加したが、利益率改善は今後の課題。 |

| 2026年5月 | 2,000億円上限の自己株式取得を決議 | 株主還元と資本効率改善の材料。 |

社長の経歴

NTTの代表取締役社長は島田明氏です。公式役員情報によれば、同氏は1981年に日本電信電話公社へ入社し、財務、経営企画、総務、人事、グループ経営など幅広い領域を経験してきました。NTTのような巨大インフラ企業では、技術だけでなく、規制対応、財務、グループ再編、政策との距離感が重要になるため、島田氏の経歴は「グループ全体を動かす管理・企画型」に近いと見られます。

社長就任後の大きな動きとしては、ドコモを軸にしたスマートライフ強化、NTT DATA完全子会社化、SBIとの資本業務提携、住信SBIネット銀行の連結子会社化、AIOWNを軸にした中期成長戦略の再整理があります。つまり、島田体制のNTTは、国内通信を守るだけではなく、金融、AI、データセンター、海外ITを組み合わせて、巨大グループを再び成長企業として見せようとしている段階です。

投資家目線では、島田氏の経営で見るべき点は3つあります。1つ目は、営業利益率を回復できるか。2つ目は、NTT DATAやデータセンター投資を本当に利益成長へつなげられるか。3つ目は、増配・自己株買いを続けながら、財務健全性を守れるかです。NTTは規模が大きいため、経営判断の成果が数字に出るまで時間がかかります。だからこそ、短期のニュースよりも、中期目標と実績の差を確認することが重要です。

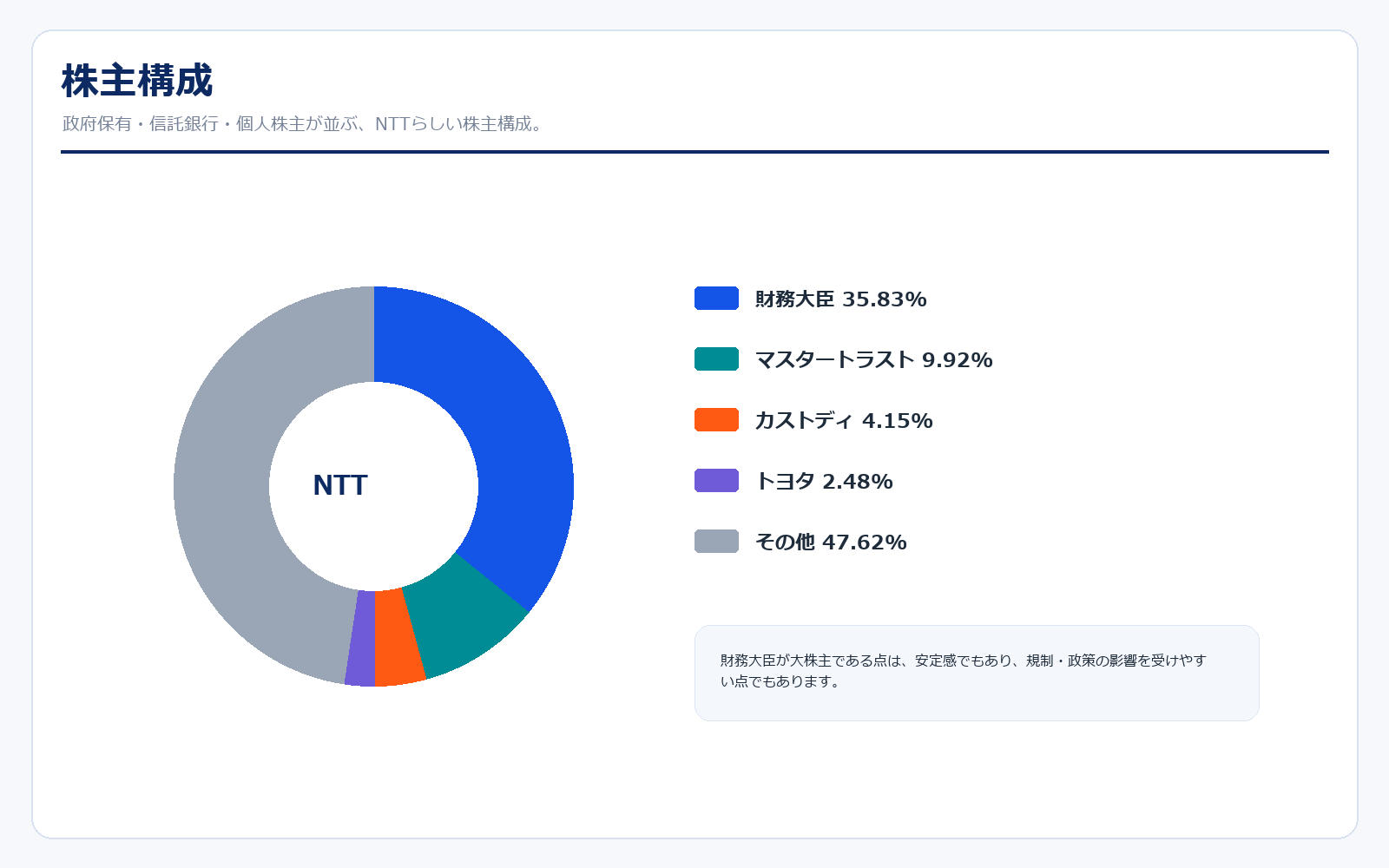

株主構成

| 株主名 | 所有株式数 | 保有比率 | 見方 |

|---|---|---|---|

| 財務大臣 | 29,199,362千株 | 35.83% | 法律上の政府保有義務を踏まえた最大株主。実質的な政府保有比率は33.33%と説明されています。 |

| 日本マスタートラスト信託銀行(信託口) | 8,080,729千株 | 9.92% | 年金・投信などを通じた受託保有。 |

| 日本カストディ銀行(信託口) | 3,380,903千株 | 4.15% | 国内機関投資家の受託保有。 |

| トヨタ自動車 | 2,019,385千株 | 2.48% | 法人株主。長期保有色が強い。 |

| State Street Bank 505001 | 876,103千株 | 1.08% | 海外機関投資家の名義。 |

| NTT社員持株会 | 642,648千株 | 0.79% | 社員持株会。従業員の保有基盤。 |

NTTの株主構成で最も特徴的なのは、財務大臣が最大株主であることです。公式資料では、2026年3月31日時点の大株主として財務大臣の保有比率は35.83%とされています。また、政府保有義務における保有割合は33.33%と説明されています。これはNTTの安定感である一方、規制や政策の影響を受けやすい要素でもあります。

一方で、2023年の25分割により個人株主が大きく増えました。株価単位が下がり、新NISAでも買いやすい銘柄になったため、個人投資家の関心は高いです。信託銀行、海外機関投資家、法人株主、個人株主が混在する構造で、配当や自己株買いへの期待も強くなりやすいです。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、補足資料、株式情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

株式情報・株主還元

中期戦略・成長投資・会社情報

株価・補助データ

※リンク先はNTT公式IRページおよび公式PDF、または信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント