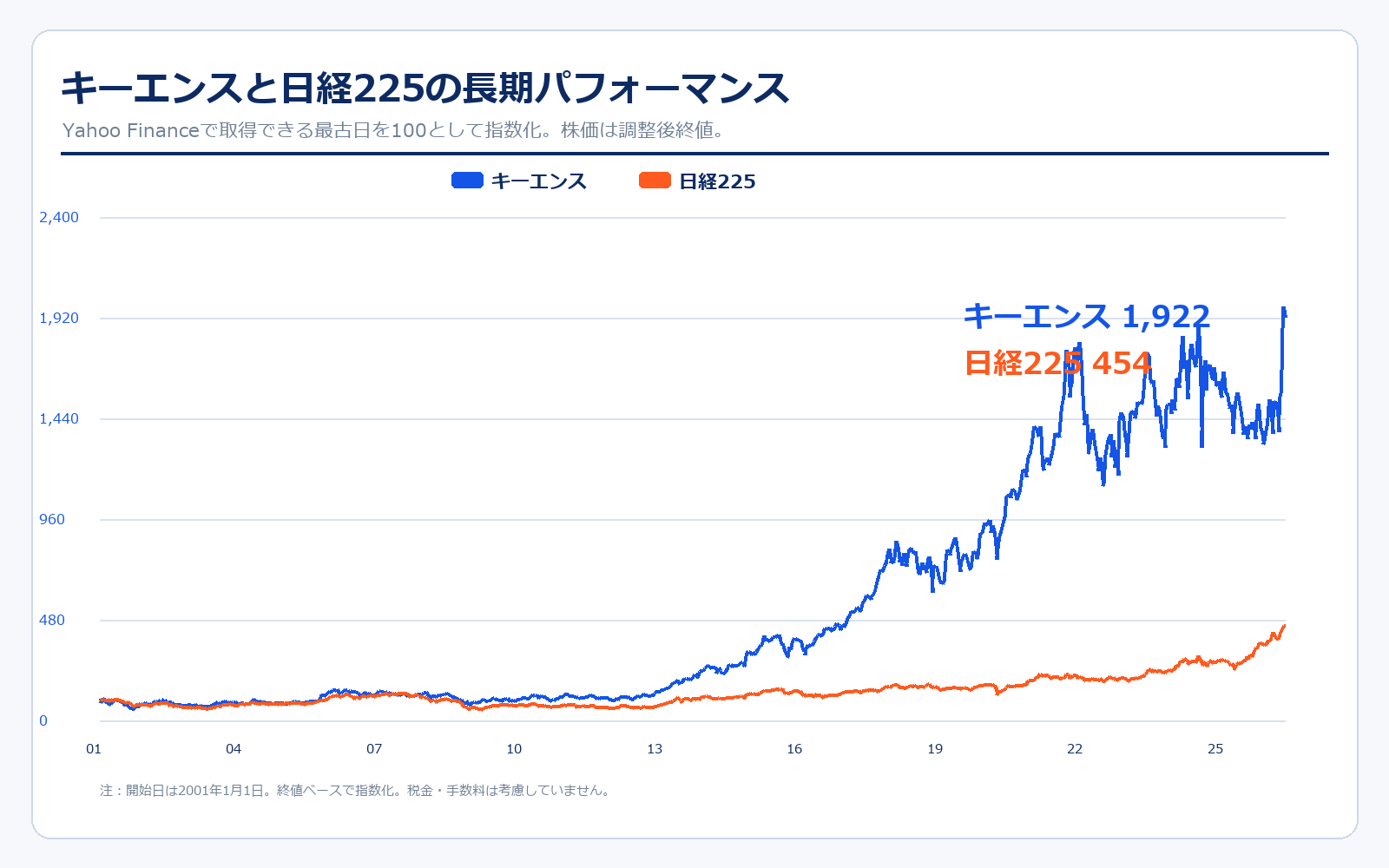

株価パフォーマンス比較

長期パフォーマンス(2001年1月1日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| キーエンス | 4,022.20円 | 77,310.00円 | +1822.1% | 約1922万円 |

| 日経225 | 13,785.69円 | 62,654.05円 | +354.5% | 約454万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| キーエンス | 50,182.04円 | 77,310.00円 | +54.1% | 約154万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

キーエンスの株価を見る時に大事なのは、「すごく良い会社だから上がった」という単純な話で終わらせないことです。長期で株価が評価されてきた背景には、売上成長、営業利益率50%前後の高収益、自己資本比率90%超の財務安全性、海外売上比率の上昇が同時に進んだことがあります。普通の製造業は売上を伸ばすために工場・在庫・人員を大きく増やし、利益率が下がる局面もあります。しかしキーエンスはファブレスと直販を組み合わせ、資産を重くしすぎずに付加価値を取るため、売上の伸びが利益と資本効率に直結しやすい構造です。

一方で、投資家が注意すべき点は、株価がかなり先の成長まで織り込みやすいことです。PBRは高水準になりやすく、「会社の質」と「今の株価が安いか」は別問題です。短期的には、半導体・電機・自動車・工作機械などの設備投資サイクル、海外製造業の景況感、為替の動きで株価が大きく振れる可能性があります。初心者が見るなら、株価だけで判断せず、売上成長率、営業利益率、海外売上比率、PBR、為替感応度をセットで確認するのが安全です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1974年5月 | — | 兵庫県尼崎市でリード電機株式会社として設立。FA用センサーなどの事業を出発点に成長。 |

| 1981年6月 | — | 本店を大阪府吹田市へ移転。 |

| 1985年3月 | — | 米国に現地法人を設立し、海外展開の基盤を作る。 |

| 1986年10月 | — | ブランドと商号の統一を図り、株式会社キーエンスに社名変更。 |

| 1987年10月 | 要確認 | 大阪証券取引所市場第二部に上場。 |

| 1989年12月 | 要確認 | 東京証券取引所市場第二部に上場。 |

| 1990年9月 | 要確認 | 東京証券取引所・大阪証券取引所市場第一部に上場。 |

| 2001年9月 | 5,424.6億円 | 東京研究所を開設し、中国現地法人を設立。開発・海外営業を強化。 |

| 2007年11月 | 1.2兆円 | 高槻物流センターを開設。当日出荷体制の基盤を強化。 |

| 2011年5月 | 1.1兆円 | インド現地法人を設立。新興国での直販体制を拡大。 |

| 2013年7月 | 1.8兆円 | インドネシア現地法人を設立。アジア展開を強化。 |

| 2016年7月 | 4.2兆円 | フィリピン現地法人を設立。海外売上比率の拡大が続く。 |

| 2022年4月 | 12.5兆円 | 東証市場再編によりプライム市場へ移行。 |

| 2025年5月 | 14.6兆円 | CADENAS Technologies AGの株式取得を公表。デジタル領域の拡大を進める。 |

| 2026年4月 | 15.3兆円 | 2026年3月期決算を発表。売上高1兆1,693億円、営業利益5,958億円。 |

キーエンスの歴史で重要なのは、単にセンサー会社として始まったのではなく、早い段階から「商品企画」「直販」「海外展開」「物流」をセットで積み上げてきた点です。1980年代から米国展開を始め、1990年代以降は上場企業として研究開発と海外営業を強化し、2007年には物流センターを整備しました。現在の強みである全商品当日出荷、海外売上比率の高さ、営業利益率50%超は、ここ数年で急に生まれたものではなく、長い期間をかけて仕組み化されたものです。

投資家目線では、会社の歴史は「一発当てた成長企業」ではなく、「高付加価値商品を作り続ける仕組みを持った企業」として見るのが近いです。だからこそ、株価材料も短期の受注だけでなく、新商品、海外直販、物流、M&A、人材への投資が本当に次の成長につながっているかを追う必要があります。

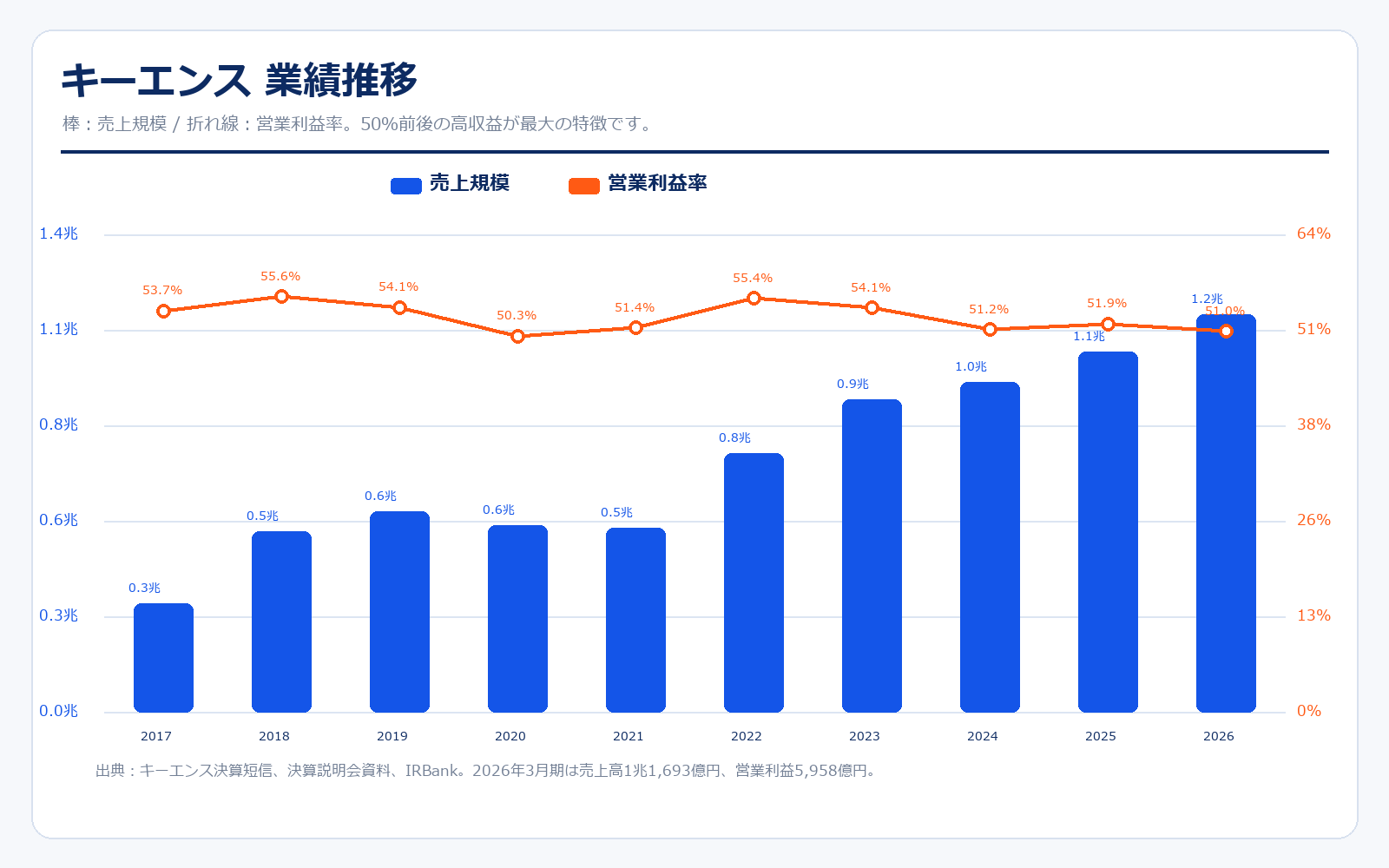

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/3 | 21,558円 | 5.2兆円 | 3,200.0億円 | 53.7% | 43.3倍 | 4.4倍 | 497.55円 |

| 2018/3 | 30,965円 | 7.4兆円 | 5,300.0億円 | 55.6% | 35.7倍 | 5.4倍 | 868.33円 |

| 2019/3 | 32,795円 | 7.9兆円 | 5,900.0億円 | 54.1% | 35.2倍 | 5.0倍 | 932.45円 |

| 2020/3 | 30,556円 | 7.4兆円 | 5,500.0億円 | 50.3% | 37.4倍 | 4.2倍 | 816.91円 |

| 2021/3 | 51,416円 | 12.4兆円 | 5,400.0億円 | 51.4% | 63.2倍 | 6.5倍 | 813.47円 |

| 2022/3 | 53,436円 | 12.9兆円 | 7,600.0億円 | 55.4% | 42.7倍 | 6.0倍 | 1,250.83円 |

| 2023/3 | 59,069円 | 14.1兆円 | 9,200.0億円 | 54.1% | 39.5倍 | 5.7倍 | 1,496.59円 |

| 2024/3 | 70,225円 | 16.8兆円 | 9,700.0億円 | 51.2% | 46.1倍 | 6.1倍 | 1,524.13円 |

| 2025/3 | 60,353円 | 14.5兆円 | 1.1兆円 | 51.9% | 36.7倍 | 4.7倍 | 1,643.77円 |

| 2026/3 | 59,080円 | 14.1兆円 | 1.2兆円 | 51.0% | 32.2倍 | 4.1倍 | 1,835.62円 |

| 直近 2026年5月15日 | 77,180円 | 18.7兆円 | 会社予想なし | 会社予想なし | 会社予想なし | 5.4倍 | 会社予想なし |

| 期間 | 売上高 | 営業利益 | 営業利益率 | 見るポイント |

|---|---|---|---|---|

| 2025年度 1Q | 2,611億円 | 1,293億円 | 49.5% | 国内+5.2%、海外+11.4% |

| 2025年度 2Q | 2,842億円 | 1,429億円 | 50.3% | 国内+3.8%、海外+10.4% |

| 2025年度 3Q | 2,893億円 | 1,442億円 | 49.8% | 国内+0.3%、海外+13.3% |

| 2025年度 4Q | 3,347億円 | 1,794億円 | 53.6% | 国内+8.6%、海外+16.4% |

業績推移のポイント

2026年3月期のキーエンスは、売上高1兆1,693億円、営業利益5,958億円、当期純利益4,452億円でした。営業利益率は51.0%で、一般的な製造業と比べるとかなり高い水準です。さらに、自己資本比率は94.6%、1株当たり純資産は14,313.86円、年間配当は550円です。売上が伸びているだけではなく、財務の厚みと株主還元も同時に強いのが特徴です。

四半期で見ると、2025年度4Qの売上高は3,347億円、営業利益は1,794億円、営業利益率は53.6%でした。4Qは国内も+8.6%まで回復し、海外は現地通貨ベースで+16.4%と強く伸びました。年間で見ると国内は+4.6%、海外は+13.5%なので、成長の主役は明確に海外です。しかも売上総利益率は4Qで83.5%と非常に高く、単なる数量拡大ではなく、商品価値を高く保ったまま伸びていることが分かります。

注意点は、会社が通期業績予想を開示していないことです。これは投資家にとって、短期のPERや来期利益を読みづらくする要素です。キーエンスを見る時は、会社予想に頼るよりも、四半期ごとの売上成長、営業利益率、海外比率、研究開発費、設備投資、為替感応度を確認して、成長の質が落ちていないかを見る方が実態に合っています。

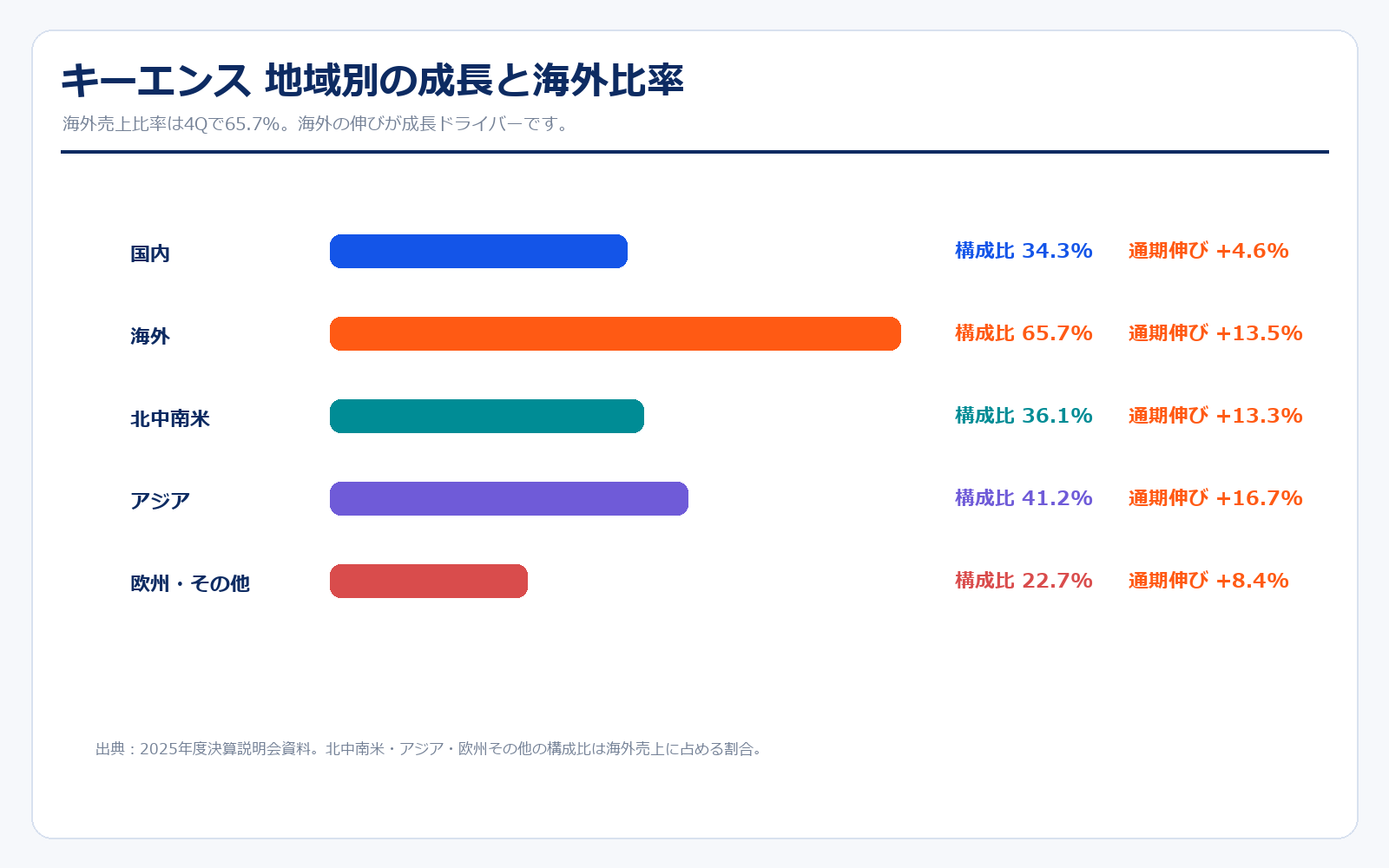

セグメント別の売上げ詳細

| 区分 | 売上高 | 構成比 | 営業利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 国内 | 地域別売上構成 | 34.3% | 利益は地域別非開示 | 記載なし | 2025年度4Q構成比。通期前年伸び率は+4.6%。 |

| 海外 | 地域別売上構成 | 65.7% | 利益は地域別非開示 | 記載なし | 2025年度4Q構成比。通期前年伸び率は+13.5%。 |

| 北中南米 | 海外内訳 | 36.1% | 利益は地域別非開示 | 記載なし | 海外売上に占める構成比。通期前年伸び率は+13.3%。 |

| アジア | 海外内訳 | 41.2% | 利益は地域別非開示 | 記載なし | 海外売上に占める構成比。通期前年伸び率は+16.7%。 |

| 欧州・その他 | 海外内訳 | 22.7% | 利益は地域別非開示 | 記載なし | 海外売上に占める構成比。通期前年伸び率は+8.4%。 |

| 連結合計 | 1.2兆円 | 100.0% | 5,957.6億円 | 51.0% | 会社全体の営業利益。単一セグメント色が強く、地域別・商品別利益は非開示。 |

セグメント別の売上げ詳細のポイント

キーエンスは、事業を細かく分けたセグメント利益を開示していません。これは多角化企業というより、FA・センサー・測定器・画像処理機器などを、世界の製造現場へ横展開する単一色の強いビジネスだからです。そのため、投資家が見るべき切り口は「商品別利益」よりも「地域別の伸び」「海外比率」「業種別の需要」です。

2025年度4Qの売上構成は、国内34.3%、海外65.7%です。海外の内訳は、アジア41.2%、北中南米36.1%、欧州・その他22.7%です。通期の伸び率は国内+4.6%に対し、海外+13.5%で、さらに4Qだけを見ると海外は+23.3%、現地通貨ベースでも+16.4%でした。つまり、為替だけで伸びているのではなく、実需として海外が強いという見方ができます。

初心者向けに言うと、キーエンスは日本国内だけで成長している会社ではありません。国内の製造業は成熟気味でも、海外ではまだ直販網を広げる余地があります。会社の成長戦略でも、海外売上比率は15年前の30%弱から直近2024年度に約65%まで拡大し、その間の売上高は約7.7倍になったと説明されています。今後の株価を見るうえでは、海外の伸びが一時的な景気回復なのか、直販体制の拡大による構造的成長なのかを分けて見る必要があります。

業種別の売上動向

| 業種 | 国内 | 海外 | 補足 |

|---|---|---|---|

| 半導体・液晶 | +10% | +20% | 2025年度下期の前年同期比。5%刻み表示。 |

| 電機・精密 | +10% | +25% | 2025年度下期の前年同期比。5%刻み表示。 |

| 自動車・輸送 | -5% | +5% | 2025年度下期の前年同期比。5%刻み表示。 |

| 金属・工作機械 | +15% | +15% | 2025年度下期の前年同期比。5%刻み表示。 |

| 食品・薬品 | +10% | +15% | 2025年度下期の前年同期比。5%刻み表示。 |

| その他 | +5% | +15% | 2025年度下期の前年同期比。5%刻み表示。 |

キーエンスの強さは、特定業界だけに依存しない点にもあります。2025年度下期の現地通貨ベースでは、海外の半導体・液晶が+20%、電機・精密が+25%、金属・工作機械が+15%、食品・薬品が+15%と、複数の業種で伸びています。国内は自動車・輸送が弱い一方、金属・工作機械、食品・薬品、電機・精密はプラスです。

ここで重要なのは、キーエンスの商品が「景気が良い業界にだけ売れる」ものではないことです。センサー、測定器、画像処理、制御機器は、品質改善、歩留まり改善、省人化、検査自動化、トレーサビリティ、ライン停止防止など、さまざまな工程に関わります。半導体工場にも、自動車工場にも、食品・医薬品工場にも、金属加工にも入り込めるため、需要の入り口が広いです。

ただし、分散しているから景気の影響を受けない、という意味ではありません。設備投資そのものが弱くなる局面では、幅広い業種で導入時期が後ろ倒しになります。逆に、半導体投資や省人化投資が戻る局面では、複数業種から同時に需要が入りやすい。キーエンスの業種別データは、株価の先行きを見る時に「どの業界が牽引しているか」「弱い業界を他の業界で補えているか」を確認する材料になります。

ビジネスモデルと強み

| 強み | 会社の説明 | 投資家目線の意味 |

|---|---|---|

| 商品力 | 発売時点で約7割が世界初・業界初の機能やコンセプト | 高い付加価値を価格競争に巻き込まれにくい形で提供。 |

| 直販営業 | 代理店を介さない提案型ダイレクトセールス | 顧客の現場課題を拾い、次の商品企画にもつなげる。 |

| ファブレス | 企画・開発・設計に集中し、生産は協力工場を活用 | 高い資本効率と柔軟な商品開発を両立。 |

| 当日出荷 | 全商品当日出荷体制 | 顧客のライン停止リスクを下げ、商品価値を高める。 |

| 海外展開 | 海外売上比率は約65%まで拡大 | 日本発の高収益モデルを世界の製造業へ横展開。 |

| 使い道 | 優先度 | 投資家目線の意味 |

|---|---|---|

| 新商品開発 | 最優先 | 顧客課題から逆算した商品開発へ投資。発売後2年以内の商品が売上に上乗せ。 |

| 海外・直販体制 | 重点投資 | 海外売上比率は約65%。営業網と提案力の拡張が成長ドライバー。 |

| 物流・出荷体制 | 基盤投資 | 高槻の次期ロジスティクスセンターは現行施設の約4倍。2027年11月稼働予定。 |

| M&A | 検討枠なし | CADENAS買収のように、付加価値向上につながる案件は規模に縛られず検討。 |

| 株主還元 | 安定配当 | 2026年3月期は年間配当550円、総還元性向30.0%。自己株取得は機動的に実施。 |

キーエンスの高収益は、単に「センサーがよく売れる」だけでは説明できません。会社は、顧客の潜在課題を見つけ、それを汎用性のある高付加価値商品に変え、直販営業で価値を伝え、当日出荷で生産ラインを止めない体制を作っています。さらに、ファブレス経営により、企画・開発・設計に集中し、固定資産を重くしすぎない構造です。この仕組みが、売上総利益率80%超、営業利益率50%前後という非常に高い収益性につながっています。

公式ページでは、キーエンスの新商品はリリース時点で約7割が世界初または業界初の機能・コンセプトを持つと説明されています。これは「他社より少し安い」ではなく、「その商品でないと解決しにくい課題」を狙うモデルです。さらに直販営業が現場から一次情報を拾い、商品企画へ戻すことで、顧客課題の発見と商品開発が循環します。ここが、単なるメーカーではなく高収益企業として評価される理由です。

資金活用方針も、短期的な見栄えより中長期の競争力を優先する内容です。新商品開発、海外事業、直販体制、生産・出荷体制への投資を最優先とし、M&Aも金額規模に縛られず検討するとしています。CADENAS買収や次期ロジスティクスセンター建設は、この方針に沿った動きです。株主還元だけを求める銘柄ではなく、余剰資金をどう成長投資へ変えるかを見る銘柄です。

店舗数推移

| 決算期 | 総店舗数 | 国内店舗数 | 海外店舗数 |

|---|---|---|---|

| 2026/3 | 記載なし | 記載なし | 記載なし |

| 直近 | 記載なし | 記載なし | 記載なし |

店舗計画のポイント

キーエンスはBtoBのFA・センサー企業であり、外食や小売のように店舗数を増やして売上を伸ばす会社ではありません。そのため、店舗数推移という見方は適していません。代わりに見るべきなのは、海外直販体制の拡大、営業人員の生産性、新商品投入、物流体制、海外売上比率です。

特に重要なのは、海外売上比率がすでに65%前後まで上がっているのに、会社はまだ海外市場に成長余地があると説明している点です。国内ではキーエンスの営業モデルがかなり浸透していますが、海外では国・地域によって直販体制の成熟度に差があります。つまり、小売でいう「新店出店」に近い役割を果たすのは、海外の営業網、営業人材、顧客接点の拡大です。

2025年度決算説明会資料では、次期ロジスティクスセンターを大阪府高槻市に建設中で、延床面積は現行施設の約4倍、竣工予定は2026年11月、稼働開始予定は2027年11月とされています。これは店舗拡大ではなく、全商品当日出荷という競争力を支える基盤投資です。キーエンスを見る場合は、店舗数ではなく「海外で営業接点を増やせているか」「出荷能力が成長に追いつくか」「新商品を素早く世界へ届けられるか」を確認する方が実態に合っています。

既存店売上・客数・客単価

| 決算期 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 2026/3 | 記載なし | 記載なし | 記載なし | 記載なし |

| 直近 | 記載なし | 記載なし | 記載なし | 記載なし |

既存店動向のポイント

キーエンスには、既存店売上、客数、客単価という小売・外食型のKPIはありません。かわりに重要なのは、既存顧客に対して新商品が上乗せされているか、海外の営業生産性が上がっているか、幅広い業種で需要を取れているかです。会社は毎年10シリーズ前後の新商品をグローバルに投入し、発売後2年以内の商品が売上の10〜20%を占めると説明しています。これは、既存店売上のような同一店舗比較ではなく、既存顧客・新規顧客の課題を新商品で広げていくモデルです。

小売で「客数が増えたのか、客単価が上がったのか」を見るように、キーエンスでは「商品数と提案領域が増えているのか」「1人当たりの利益生産性が落ちていないか」を見ると分かりやすいです。業績ハイライトでは、2026年3月期の一人当たり営業利益額は4,660万円です。営業利益率が高いだけでなく、人材あたりの生産性も非常に高い会社です。

ただし、このモデルは人材への依存も大きいです。直販営業が現場課題を深く理解し、商品価値を説明できるから高い価格でも売れるのであって、採用・育成がうまくいかなければ成長速度は落ちます。キーエンスの「既存店動向」に相当するものは、客数・客単価ではなく、新商品比率、海外売上成長、営業生産性、業種別の広がりです。

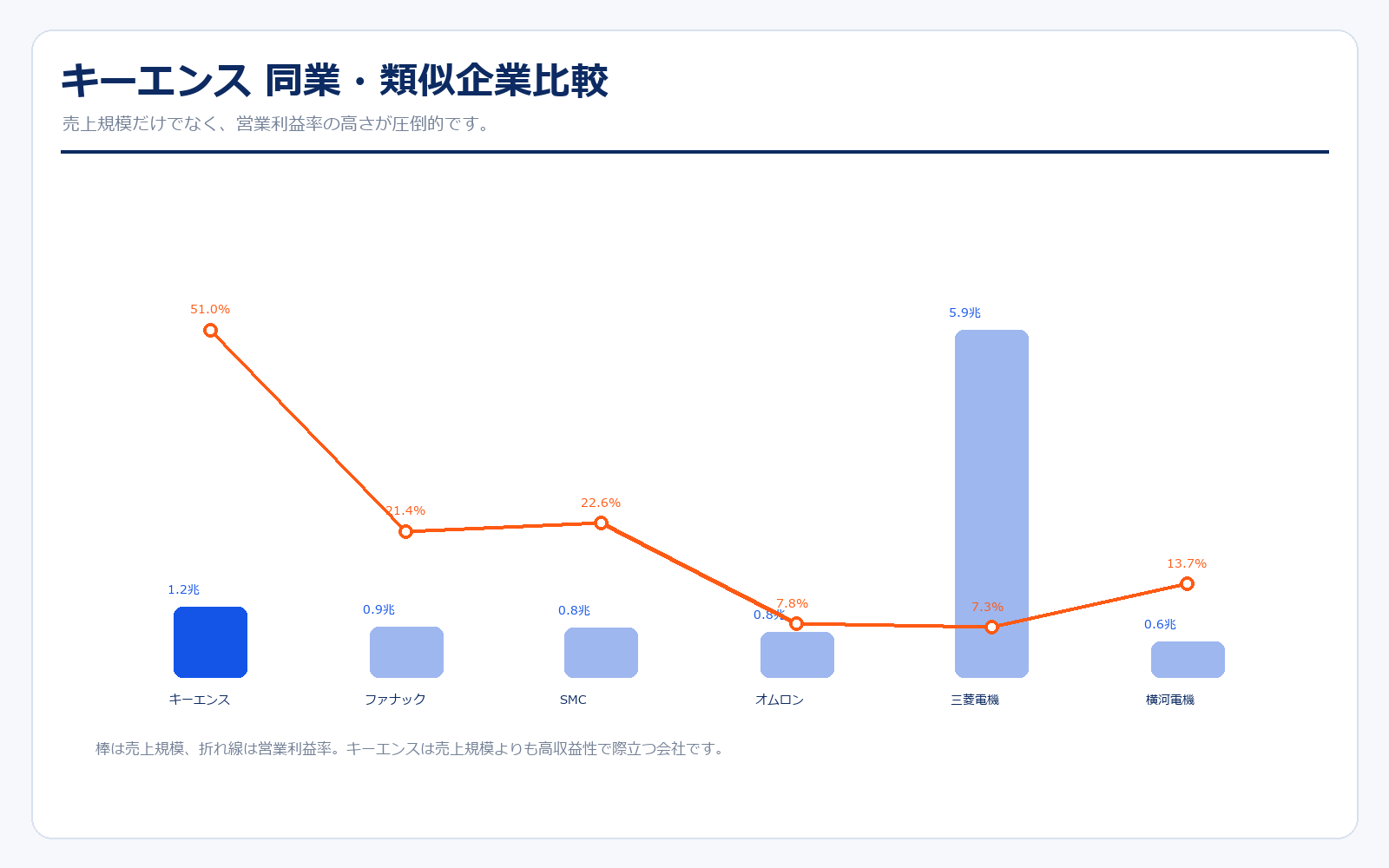

同業他社・類似企業

| 項目 | キーエンス | ファナック | SMC | オムロン | 三菱電機 | 横河電機 |

|---|---|---|---|---|---|---|

| 証券コード | 6861 | 6954 | 6273 | 6645 | 6503 | 6841 |

| 時価総額 | 18兆7707億円 | 8兆830億円 | 4兆3354億円 | 1兆1755億円 | 13兆5583億円 | 1兆2893億円 |

| 売上規模 | 1.2兆円 | 8,578.0億円 | 8,400.0億円 | 7,674.0億円 | 5.9兆円 | 6,048.0億円 |

| 営業利益率 | 51.0% | 21.4% | 22.6% | 7.8% | 7.3% | 13.7% |

| PER | 記載なし | 41.53倍 | 25.21倍 | 40.76倍 | 27.64倍 | 21.82倍 |

| PBR | 5.39倍 | 4.12倍 | 2.03倍 | 1.34倍 | 2.93倍 | 2.45倍 |

| ROE | 記載なし | 9.91% | 8.04% | 3.29% | 10.59% | 11.25% |

強み

キーエンスの強みは、同業他社と比べても営業利益率が圧倒的に高いことです。ファナック、SMC、オムロン、三菱電機、横河電機も優良企業ですが、キーエンスは売上規模よりも利益率、資本効率、財務安全性で目立ちます。ファナックやSMCは工場設備・空気圧機器などで強く、三菱電機はFAを含む総合電機として規模があります。一方、キーエンスは自社工場を重く持たず、顧客の現場課題を拾って高付加価値商品へ変える仕組みで稼ぎます。

初心者が比較するなら、「何を売っているか」だけでなく、「どうやって利益を取っているか」を見ると分かりやすいです。キーエンスは直販営業で顧客課題を深く把握し、ファブレスで資産を重くしすぎず、付加価値の高い商品を当日出荷できる体制を持っています。また自己資本比率が94.6%と非常に高く、財務の安全性も抜群です。景気が悪化しても、研究開発、人材、海外展開、M&Aへ投資できる余力がある点は大きな強みです。

弱み

弱みは、株価評価が常に高くなりやすいことです。利益率が高く、財務も強いため市場から高品質企業として評価されますが、そのぶん成長鈍化や設備投資サイクルの悪化が見えた時には、PERやPBRの調整が大きくなりやすいです。良い会社であることと、いつ買っても良い株価であることは別問題です。

また、会社は通期業績予想を開示していないため、短期業績を外部から予測しにくい面があります。海外比率が高いため、海外製造業の景況感、為替、半導体・自動車・電機向け投資の変化も影響します。さらに、直販営業と商品企画力が強みである分、人材採用・育成の質が落ちた場合は競争力に影響します。競合が個別商品で追随するリスクよりも、「キーエンス自身が高い生産性を維持できるか」が長期リスクです。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、海外成長、新商品、FA以外の領域拡大です。会社は海外売上比率が15年前の30%弱から直近2024年度に約65%まで拡大したと説明していますが、世界の製造業規模から見ると、まだ海外には余地があるとしています。2025年度4Qも、海外売上は前年同期比+23.3%、現地通貨ベースで+16.4%でした。北中南米、アジア、欧州・その他がそろって伸びた点は、単一地域だけの一時的な回復ではない可能性を示しています。

次に、新商品の上乗せ効果です。キーエンスは毎年10シリーズ前後の新商品をグローバルに投入し、発売後2年以内の商品が継続的に売上の10〜20%を占めると説明しています。これは既存商品の置き換えだけでなく、今まで解決できなかった課題を商品化して新しい需要を作るモデルです。営業利益率が高いまま売上が伸びるなら、株価の評価は維持されやすくなります。

さらに、CADENAS Technologies AGの子会社化は、FAのデジタル領域への拡張として見ておきたい材料です。同社は3D CADデータを核に、部品メーカーとエンジニアをつなぐプラットフォーム事業を持っています。キーエンスがこれまで強かった「現場で使うリアルなFA機器」に加え、設計・シミュレーションのデジタル領域まで広げられるなら、成長余地は一段広がります。次期ロジスティクスセンターの稼働も、当日出荷という価値を支えるため、売上拡大時のボトルネック解消につながります。

株価下落余地はあるか?(ダウンサイドリスク)

| 通貨 | 前提 | 営業利益への影響 |

|---|---|---|

| 米ドル | 1円変動 | 営業利益 約9億円 |

| ユーロ | 1円変動 | 営業利益 約5億円 |

| 人民元 | 0.1円変動 | 営業利益 約7億円 |

最大のリスクは、高い期待値です。キーエンスは優良企業として知られているため、株価には高収益・高成長・高財務安全性がかなり織り込まれています。製造業の設備投資が鈍化したり、半導体・自動車・電機向け需要が弱くなったりすると、利益率は高くても売上成長が鈍り、バリュエーションが下がる可能性があります。特にPBRが高い銘柄は、「利益は悪くないのに株価だけ大きく下がる」ということが起こり得ます。

海外比率が高いため、米国・中国・欧州の景気や為替も重要です。2025年度決算説明会資料では、営業利益への為替感応度として、米ドル1円で約9億円、ユーロ1円で約5億円、人民元0.1円で約7億円の影響が示されています。円安は追い風になりやすい一方、円高局面では利益の見え方が悪くなります。

もう一つのリスクは、直販営業と商品企画力への依存です。キーエンスの強みは、営業が現場課題を拾い、開発が高付加価値商品へ落とし込み、物流がすぐ届ける一連の仕組みにあります。このサイクルが崩れると、高い利益率を維持しにくくなります。人材採用・育成、海外営業網の質、M&A後の統合、新商品投入のペースは、長期投資家が継続的に確認すべきポイントです。

業界全体のモメンタム

FA・センサー業界は、人手不足、省人化、品質管理、半導体投資、EV・電池、食品・医薬品の自動化など複数の追い風があります。工場では、人件費上昇や品質要求の高度化により、検査・測定・画像処理・センサーの重要性が高まっています。特に、半導体や電子部品では微細化・高精度化、食品や医薬品では異物検査・トレーサビリティ、自動車ではEV化や電池関連工程など、センサーや測定器が必要になる場面は増えています。

一方で、FAは構造的に伸びるテーマであると同時に、設備投資サイクルの影響を受ける業界でもあります。景気が悪い時は、企業が新規ラインや設備更新を先送りしやすく、短期的には受注が弱くなることがあります。キーエンスが強いのは、特定業界だけに依存せず、半導体、電機、自動車、金属、食品、薬品など幅広い業種に提案できる点です。業界モメンタムを見る時は、半導体だけでなく、製造業全体の設備投資姿勢、海外PMI、工作機械受注、人件費上昇、省人化投資の流れも合わせて見ると理解しやすくなります。

中長期では、工場の自動化はまだ終わったテーマではありません。労働人口の減少、品質要求の高度化、製造ラインの短納期化、地政学リスクを背景にした生産拠点の分散などは、FA投資を後押しします。ただし、すべての追い風が毎年まっすぐ業績に出るわけではないため、短期の株価は景気循環、中長期の企業価値は商品力と海外展開で分けて考えるのがよいです。

株価に大きな影響を与えたニュース

| 時期 | ニュース | 株価・業績を見るポイント |

|---|---|---|

| 2025年5月 | CADENAS Technologies AGを子会社化 | 3D CAD部品データのプラットフォームを取り込み、FAの設計・シミュレーション領域へ広げる動き。2026年3月期への影響は軽微見込み。 |

| 2025年度 4Q | 海外売上が現地通貨ベースで+16.4% | 北中南米、アジア、欧州・その他がそろって伸び、海外成長ストーリーを補強。 |

| 2026年3月期 | 売上高1兆1,693億円、営業利益5,958億円 | 通期で増収増益。営業利益率51.0%、自己資本比率94.6%を維持。 |

| 2026年3月期 | 年間配当550円、総還元性向30.0% | 前年の350円から増配。成長投資優先ながら還元姿勢も強まる。 |

| 2026年11月予定 | 次期ロジスティクスセンター竣工予定 | 現行施設の約4倍。全商品当日出荷という価値を支える大型基盤投資。 |

近年の注目材料は、海外売上比率の拡大、2026年3月期の増収増益、配当増額、CADENAS Technologies AGの子会社化、次期ロジスティクスセンター建設です。2026年3月期は売上高が前期比10.4%増、営業利益が8.4%増、当期純利益が11.7%増となり、過去最高水準の業績を更新しました。決算説明会資料では、4Qの海外売上が前年同期比+23.3%、現地通貨ベースでも+16.4%と強く、海外展開の勢いが確認できます。

CADENASの子会社化は、短期の業績インパクトは軽微とされていますが、内容は重要です。CADデータを核にしたプラットフォーム事業を取り込むことで、キーエンスが従来強かったセンサー・測定器などのリアルなFA機器に、設計・部品データ・シミュレーションのデジタル接点を足せる可能性があります。株価材料としては、すぐに利益が増えるかよりも、キーエンスの事業領域がどこまで広がるかを見るニュースです。

また、次期ロジスティクスセンターは見落とされがちですが、キーエンスの競争力に直結する材料です。全商品当日出荷は、単なる配送サービスではなく、顧客のライン停止リスクを減らす付加価値です。売上規模が1兆円を超えた後も同じ供給力を維持できるかは、利益率と顧客満足に関わります。ニュースを見る時は、決算数字だけでなく、物流・M&A・人材投資のような基盤投資も確認したいところです。

社長の経歴

代表取締役社長は中野鉄也氏です。公式の役員紹介では、1981年4月10日生まれ、2004年4月にキーエンスへ入社、2020年3月に制御システム事業部長、2023年6月に取締役制御システム事業部長兼事業推進部長、2023年12月に取締役海外事業強化部長、2025年12月に代表取締役社長へ就任した経歴が示されています。

この経歴から見ると、中野氏は外部招聘型ではなく、キーエンスの営業・事業・海外展開を内側から理解している生え抜き経営者です。キーエンスは、創業者である滝崎武光氏が築いた高付加価値商品・直販・高生産性のモデルを、次世代の経営陣がどう維持・拡張していくかが重要です。中野氏のもとでは、海外事業の拡大、新商品投入、M&Aを含む新領域展開、次期ロジスティクスセンターなど、既存の強みを広げる方向性が続いています。

投資家目線では、社長交代そのものよりも、キーエンスの仕組みが属人的なカリスマ経営だけに依存していないかを見たいところです。現時点では、商品企画、直販営業、ファブレス、当日出荷、資金活用方針といった仕組みが明文化されており、経営者が変わっても同じ高収益モデルを継続しようとしていることが読み取れます。

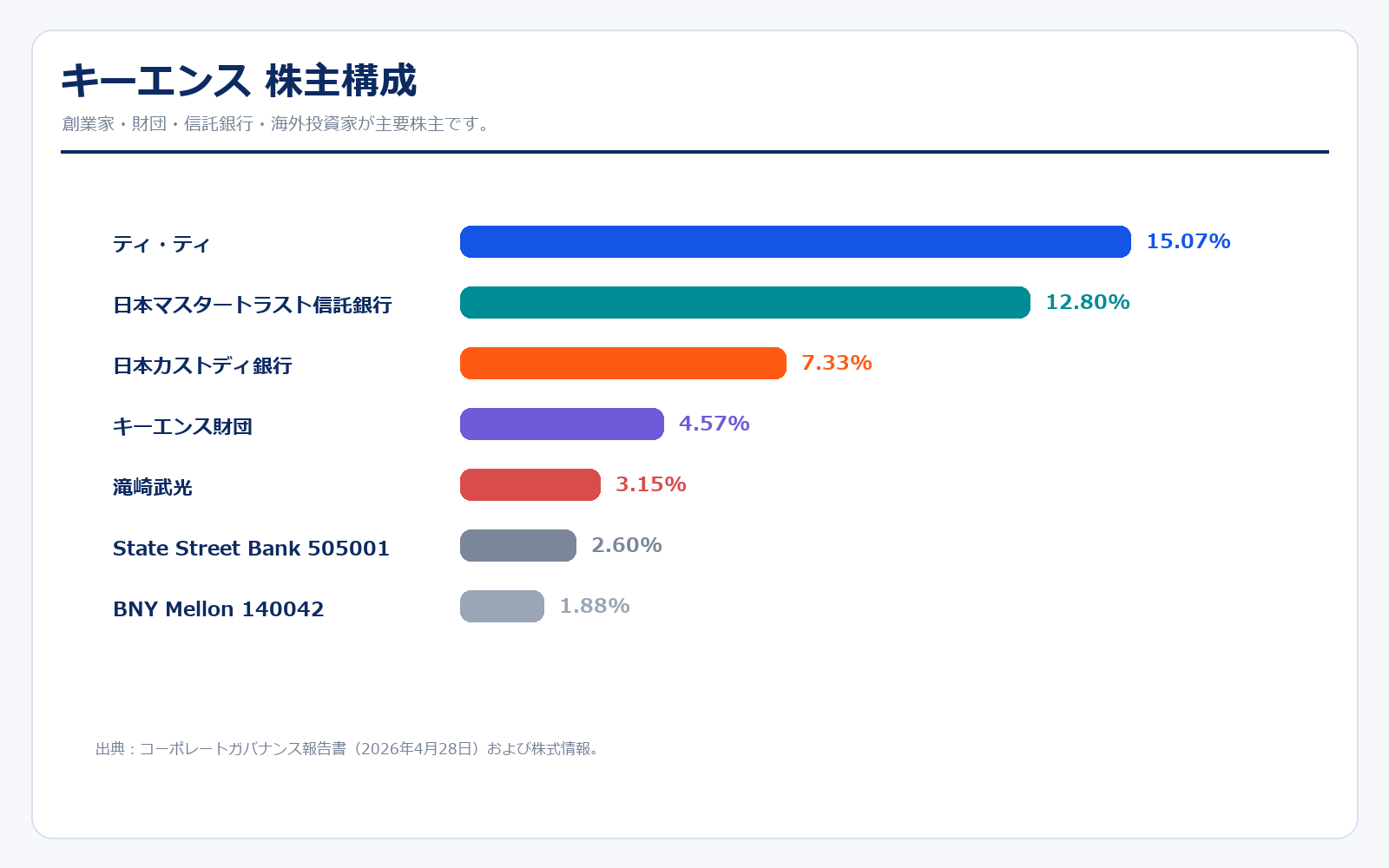

株主構成

キーエンスの大株主には、株式会社ティ・ティ、日本マスタートラスト信託銀行、日本カストディ銀行、キーエンス財団、創業者の滝崎武光氏などが並びます。創業家・関連財団の存在感がありつつ、信託銀行や海外機関投資家も多く保有している大型株です。高収益・高財務安全性の企業として、国内外の機関投資家から評価されやすい一方、バリュエーションが高くなりやすい点には注意が必要です。

株主構成を見る時は、創業家色があるから悪い、機関投資家が多いから良い、という単純な判断ではありません。キーエンスの場合、創業者・関連財団の存在は長期志向や企業文化の継続につながる面があります。一方、時価総額が大きく海外投資家も入りやすいため、世界的にグロース株や高品質株の評価が下がる局面では、業績とは別に需給で売られる可能性もあります。

また、自己資本比率が高く、現預金や金融資産も厚い会社なので、株主からは資本効率や還元強化への期待も出やすいです。会社は資金活用方針で、短期的な指標改善より中長期の成長投資を重視するとしています。投資家としては、配当や自己株取得だけでなく、その資金が新商品、海外、M&A、物流、人材へどう回り、将来の利益成長につながるかを確認する必要があります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、経営方針など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書・アニュアルレポート

経営方針・ビジネスモデル

M&A・その他開示

株式・ガバナンス

※リンク先はキーエンス公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント