弁護士ドットコムは、法律相談ポータルサイトから始まり、電子契約サービス「クラウドサイン」、判例データベース、法務AI、保険・訴訟ファイナンスまで広げているリーガルテック企業です。投資家目線では、クラウドサインが本当に高収益SaaSとして伸び続けるか、Legal Brainなど生成AI領域が次の柱になるかが焦点です。

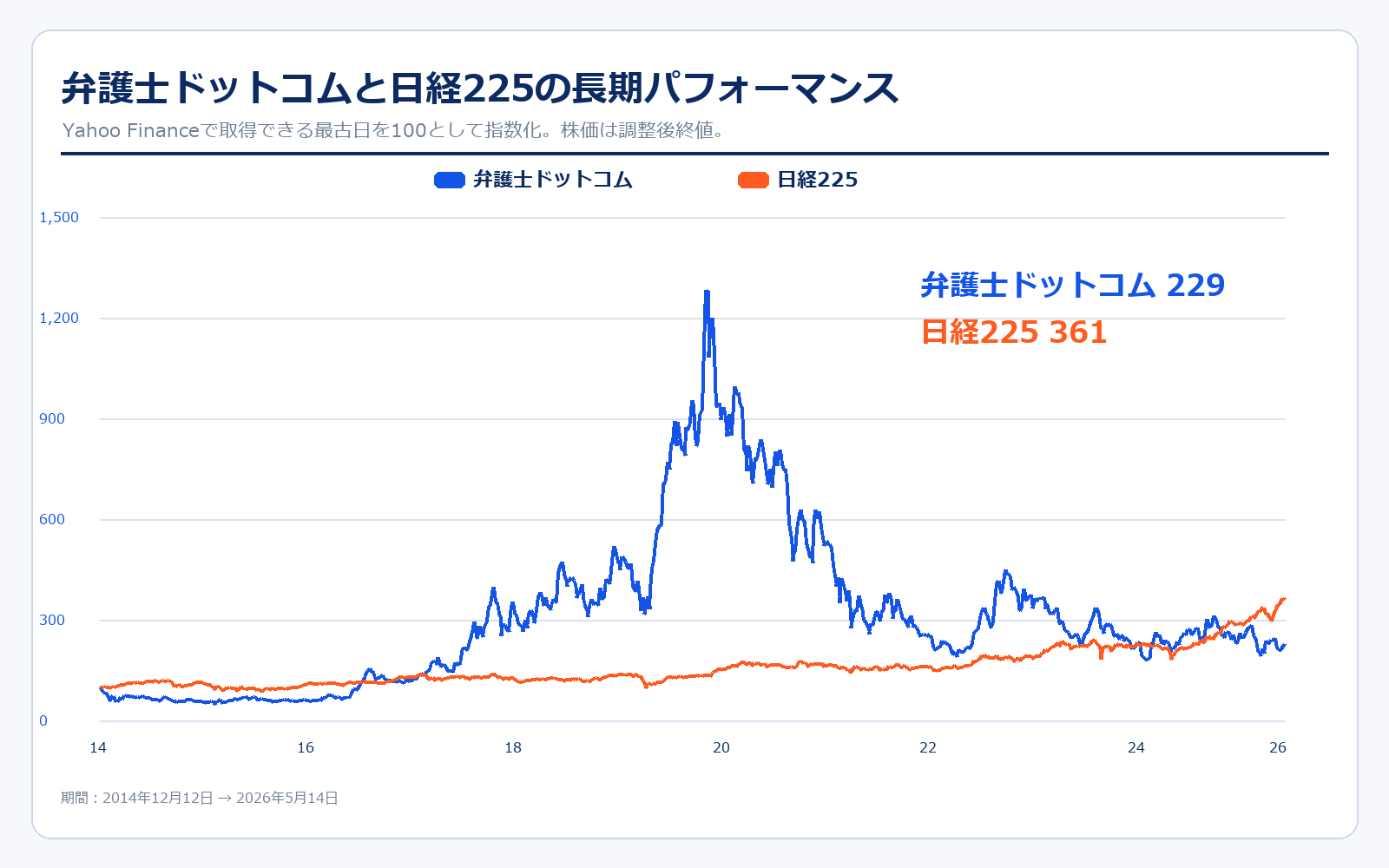

株価パフォーマンス比較

上場来のパフォーマンス(2014年12月12日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 弁護士ドットコム | 1,200円 | 2,751円 | +129.2% | 約229万円 |

| 日経225 | 17,371.58円 | 62,654.05円 | +260.7% | 約361万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 弁護士ドットコム | 8,560円 | 2,751円 | -67.9% | 約32万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

弁護士ドットコムは、上場直後からクラウドサインの期待で大きく評価された時期がありました。紙と印鑑の契約文化を電子契約に置き換えるテーマ性が強く、2020年前後にはSaaS・DX銘柄として高く評価されました。一方で、クラウドサインへの先行投資により営業利益率が一時低下し、成長期待が高すぎた局面では株価も大きく調整しました。直近では、売上成長と利益率回復が同時に見え始め、クラウドサインが売上でも最大セグメントになっています。今後は、電子契約だけでなく契約管理、Legal Brain、保険、訴訟ファイナンスまで広げられるかが再評価の条件です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2005年7月 | 非上場 | オーセンスグループ株式会社を設立。法律相談ポータルサイト「弁護士ドットコム」をリリース。 |

| 2006年8月 | 非上場 | 税理士相談ポータルサイト「税理士ドットコム」をリリース。 |

| 2013年10月 | 非上場 | 商号を弁護士ドットコム株式会社に変更。 |

| 2014年12月 | 約267.9億円 | 東京証券取引所マザーズ市場へ上場。 |

| 2015年10月 | 約334.4億円 | Web完結型クラウド契約サービス「クラウドサイン」をリリース。 |

| 2016年3月 | 約496.4億円 | 企業法務ポータルサイト「BUSINESS LAWYERS」をリリース。 |

| 2019年10月 | 約1,042.5億円 | 三井住友フィナンシャルグループとの合弁会社「SMBCクラウドサイン」を設立。 |

| 2023年5月 | 約655.6億円 | 弁護士ドットコム AIチャット法律相談をリリース。 |

| 2023年10月 | 約1,109.6億円 | 判例データベース「判例秘書」等を提供するLICがグループジョイン。 |

| 2024年4月 | 約723.9億円 | 弁護士向けデジタル文書整理ツール「弁護革命」がグループジョイン。 |

| 2025年5月 | 約632.6億円 | リーガル特化型AIエージェント「Legal Brainエージェント」の提供を開始。 |

| 2025年12月 | 要確認 | 東京証券取引所プライム市場へ市場変更。 |

| 2026年4月 | 約619.7億円 | 日本リーガルネットワーク、ミカタ少額短期保険がグループジョイン。 |

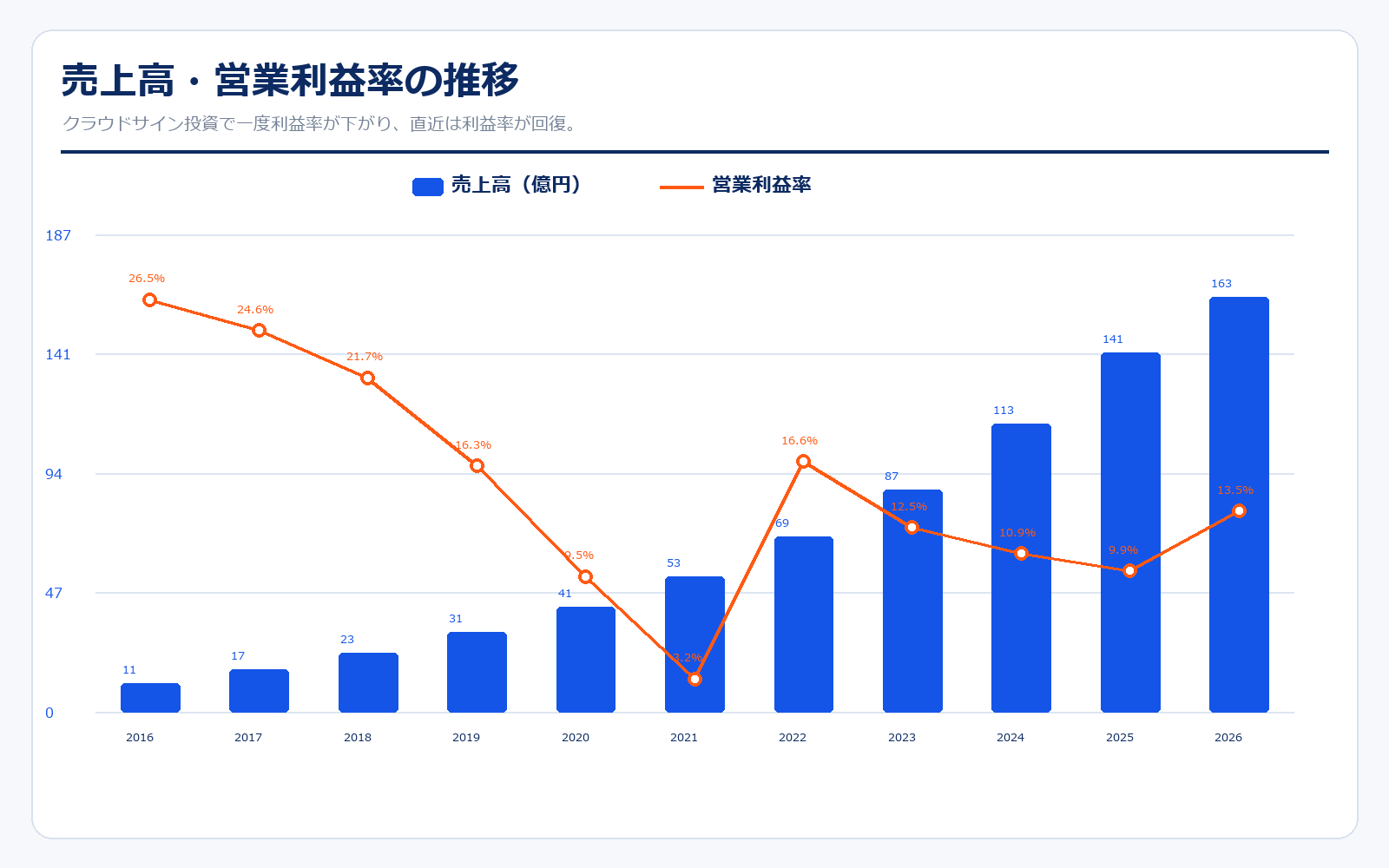

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2016/03 | 805円 | 173.9億円 | 11.1億円 | 26.5% | 97.6倍 | 17.7倍 | 8.25円 |

| 2017/03 | 837円 | 182.7億円 | 16.6億円 | 24.6% | 70.6倍 | 15.5倍 | 11.85円 |

| 2018/03 | 2,031円 | 450.3億円 | 23.2億円 | 21.7% | 138.7倍 | 29.4倍 | 14.64円 |

| 2019/03 | 4,390円 | 977.1億円 | 31.3億円 | 16.3% | 292.3倍 | 52.2倍 | 15円 |

| 2020/03 | 4,225円 | 940.4億円 | 41.3億円 | 9.5% | 361.1倍 | 44.1倍 | 11.70円 |

| 2021/03 | 8,710円 | 1,943.4億円 | 53.2億円 | 3.2% | 3,003.4倍 | 88.3倍 | 2.90円 |

| 2022/03 | 3,945円 | 875.3億円 | 68.8億円 | 16.6% | 125.0倍 | 36.5倍 | 31.56円 |

| 2023/03 | 2,410円 | 540.2億円 | 87.1億円 | 12.5% | 74.5倍 | 17.0倍 | 32.33円 |

| 2024/03 | 3,390円 | 767.0億円 | 113.0億円 | 10.9% | 90.1倍 | 18.4倍 | 37.62円 |

| 2025/03 | 2,743円 | 626.4億円 | 141.0億円 | 9.9% | 58.7倍 | 11.5倍 | 46.69円 |

| 2026/03 | 2,815円 | 652.2億円 | 163.0億円 | 13.5% | 42.2倍 | 9.0倍 | 66.66円 |

| 直近 2026年5月14日 | 2,751円 | 619.7億円 | 205.0億円予想 | 14.6%予想 | 31.5倍予想 | 8.8倍 | 87.47円予想 |

主な出典:弁護士ドットコム IRライブラリー、2026年3月期 決算短信、2026年3月期 決算説明資料、IRBank 弁護士ドットコム

業績推移のポイント

売上高は2016年3月期の11.1億円から2026年3月期の162.9億円まで拡大しました。特にクラウドサインの成長により、2022年以降は売上規模が大きく切り上がっています。一方で、営業利益率は2016年3月期の26.5%から2021年3月期の3.2%まで低下しました。これは、クラウドサインの認知拡大・営業体制・開発体制への先行投資が重かったためです。その後、2022年3月期以降は利益が回復し、2026年3月期は売上162.9億円、営業利益22.0億円、営業利益率13.5%まで戻りました。2027年3月期会社計画は売上205億円、営業利益30億円で、成長投資を続けながら利益率をもう一段上げられるかが重要です。

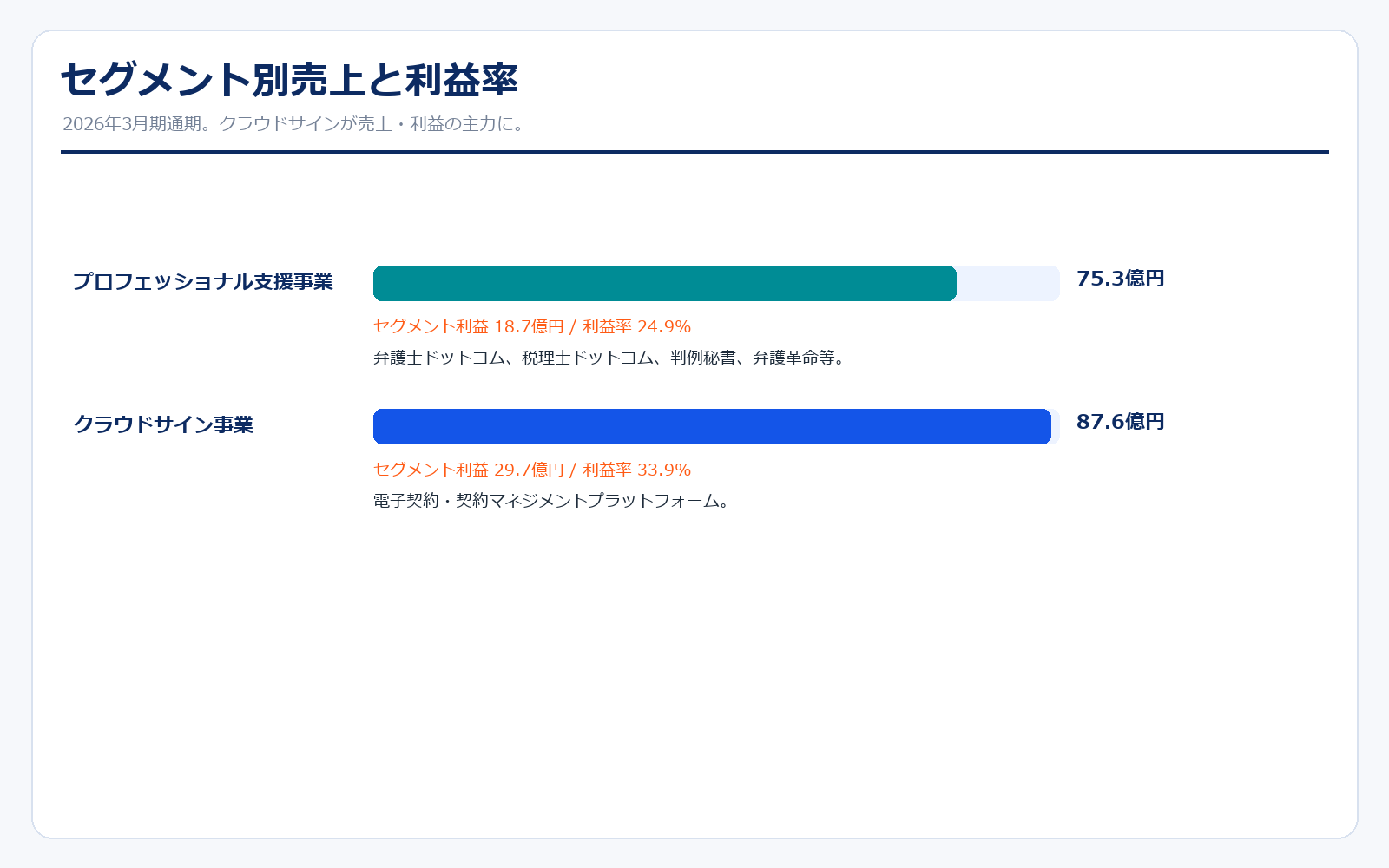

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| プロフェッショナル支援事業 | 75.3億円 | 46.2% | 18.7億円 | 24.9% | 弁護士ドットコム、税理士ドットコム、判例秘書、弁護革命等。 |

| クラウドサイン事業 | 87.6億円 | 53.8% | 29.7億円 | 33.9% | 電子契約・契約マネジメントプラットフォーム。 |

| 連結合計 | 162.9億円 | 100.0% | 22.0億円 | 13.5% | セグメント調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

2026年3月期は、クラウドサイン事業の売上高が87.6億円となり、プロフェッショナル支援事業の75.3億円を上回りました。これは、弁護士ドットコムが法律相談メディア中心の会社から、電子契約・契約管理SaaSを主力にする会社へ変化していることを示します。クラウドサイン事業のセグメント利益率は33.9%で、プロフェッショナル支援事業の24.9%より高く、収益性の面でも主力です。ただし、全社費用の調整額が26.3億円あるため、連結営業利益率は13.5%にとどまります。つまり、セグメント単体では高収益化している一方、AI・M&A・管理体制・成長投資を含めた全社コストを吸収しながら利益を伸ばせるかが見どころです。

重要指標・成長ドライバー

| 項目 | 数値・状況 | 見方 |

|---|---|---|

| クラウドサイン事業売上 | 87.6億円 | 売上最大セグメント。電子契約から契約管理へ広げる主力事業。 |

| クラウドサイン利益率 | 33.9% | 高収益SaaSとして評価されやすい。 |

| プロフェッショナル支援売上 | 75.3億円 | 弁護士・税理士・企業法務向けの安定収益基盤。 |

| 2027年3月期計画 | 売上205億円・営業利益30億円 | 利益率回復と成長継続を同時に求められる局面。 |

成長ドライバーは、第一にクラウドサインです。電子契約の導入だけでなく、契約書管理、レビュー、ワークフロー、法務DX全体へ広げることで、単価と継続率を上げる余地があります。第二に、プロフェッショナル支援事業です。弁護士ドットコム、税理士ドットコム、判例秘書、弁護革命などを組み合わせることで、専門家向けのデータと業務支援を強化できます。第三に生成AIです。Legal BrainエージェントやAI法律相談は、法務・専門家業務の効率化ニーズと合います。第四にM&Aです。ミカタ少額短期保険、日本リーガルネットワークを取り込むことで、法律相談から解決までの市場を広げる狙いがあります。

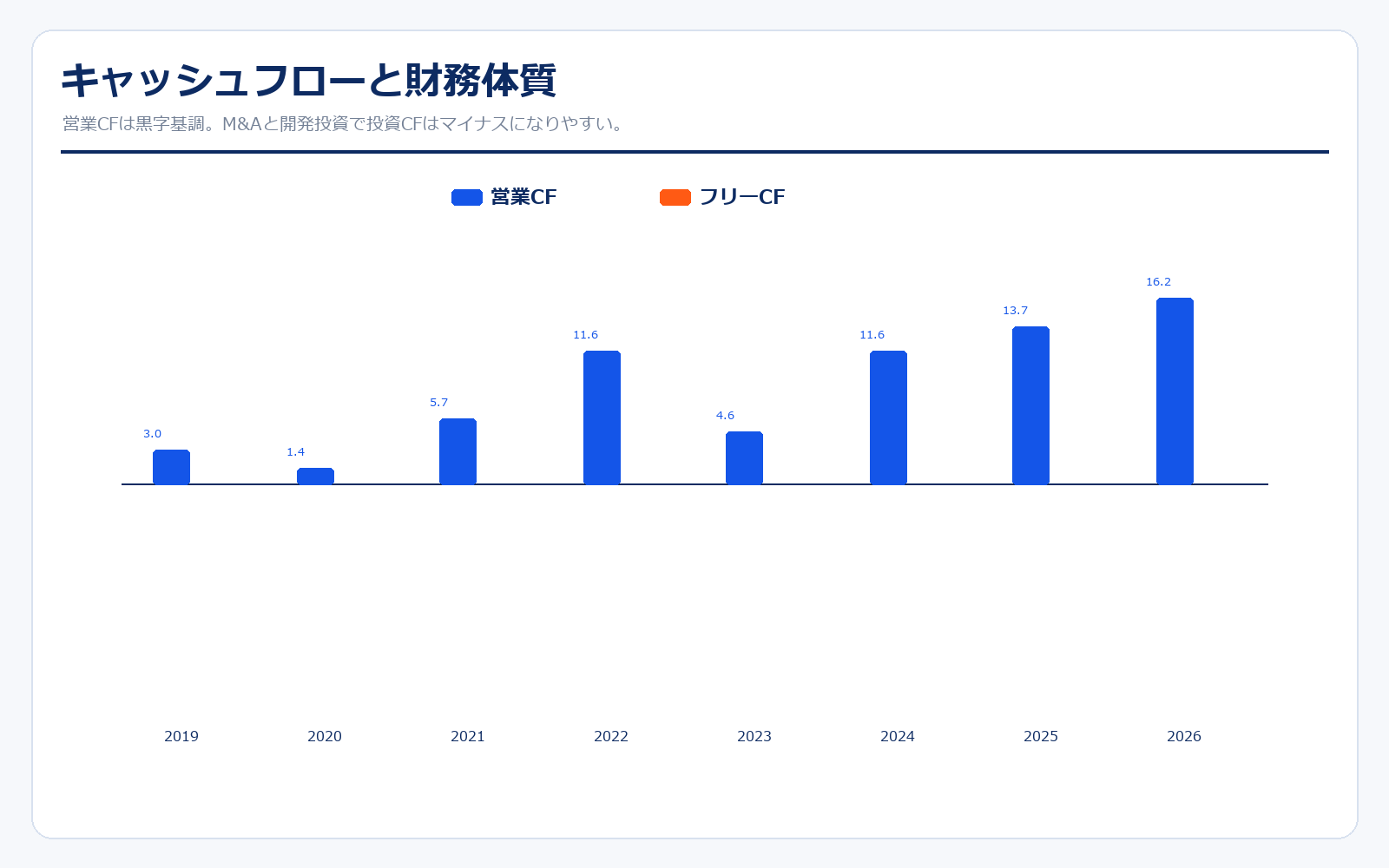

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | フリーCF | 現金等 | 営業CFマージン |

|---|---|---|---|---|---|

| 2019/03 | 3.0億円 | -1.7億円 | 記載なし | 14.0億円 | 9.6% |

| 2020/03 | 1.4億円 | -3.4億円 | 記載なし | 12.0億円 | 3.4% |

| 2021/03 | 5.7億円 | -3.1億円 | 記載なし | 14.6億円 | 10.7% |

| 2022/03 | 11.6億円 | -4.4億円 | 記載なし | 16.8億円 | 16.8% |

| 2023/03 | 4.6億円 | -5.2億円 | 記載なし | 16.5億円 | 5.3% |

| 2024/03 | 11.6億円 | -21.0億円 | 記載なし | 34.7億円 | 10.2% |

| 2025/03 | 13.7億円 | -6.2億円 | 記載なし | 41.7億円 | 9.7% |

| 2026/03 | 16.2億円 | -10.4億円 | 記載なし | 52.0億円 | 9.9% |

営業CFは黒字基調で、2026年3月期は16.2億円でした。利益の回復に合わせて、営業キャッシュフローも改善しています。一方、投資CFは2024年3月期に大きくマイナスとなり、2026年3月期も-10.4億円です。これはM&Aやソフトウェア開発など、成長投資が必要な企業であることを示します。自己資本比率は2026年3月期で53.2%、現金等は52.0億円と、極端に財務が弱い会社ではありません。ただし、2026年4月にはミカタ少額短期保険、日本リーガルネットワークを子会社化しており、今後もM&A・開発投資・人材投資がキャッシュフローに影響する可能性があります。

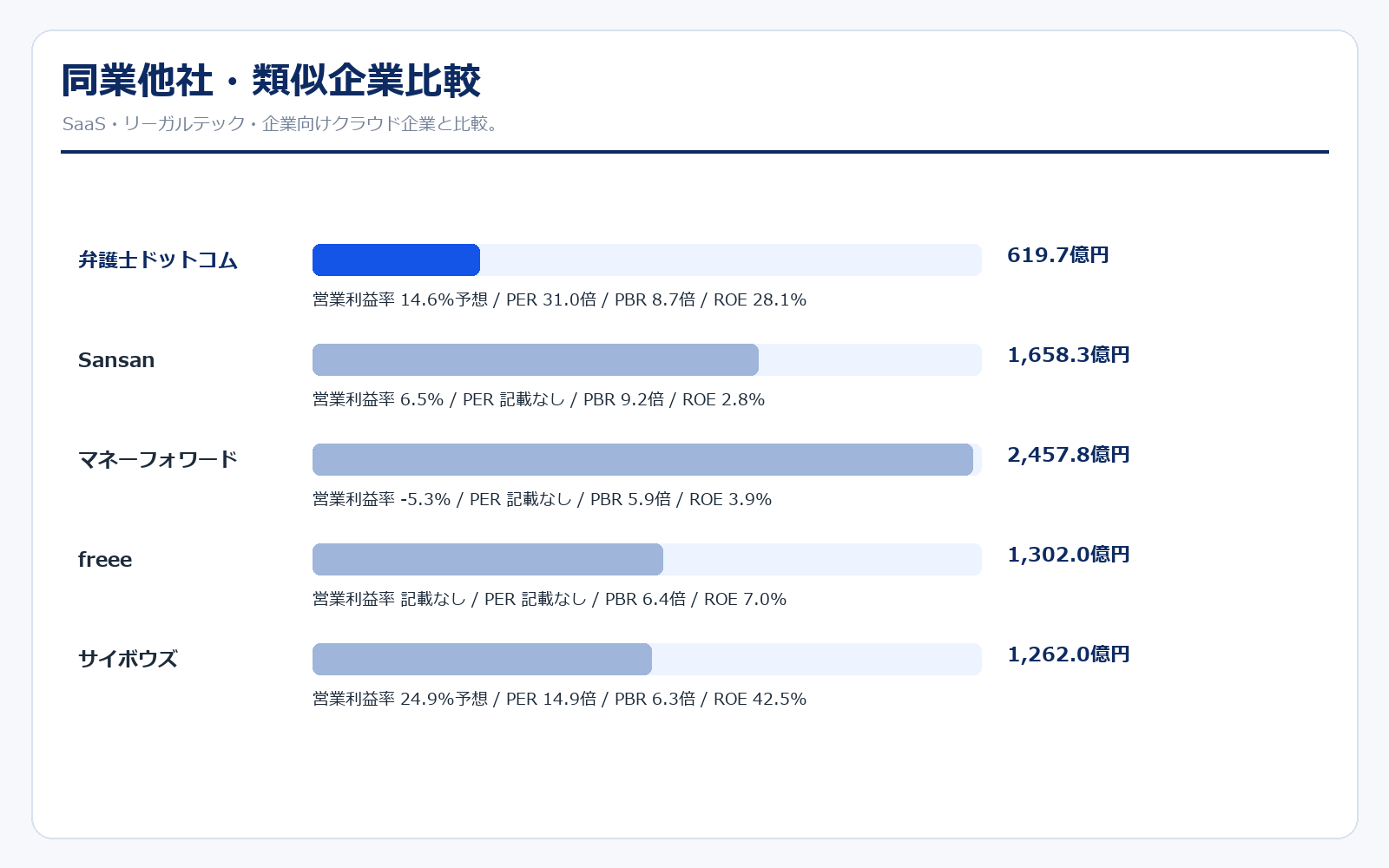

同業他社・類似企業

| 項目 | 弁護士ドットコム | Sansan | マネーフォワード | freee | サイボウズ |

|---|---|---|---|---|---|

| 証券コード | 6027 | 4443 | 3994 | 4478 | 4776 |

| 時価総額 | 619.7億円 | 1,658.3億円 | 2,457.8億円 | 1,302.0億円 | 1,262.0億円 |

| 売上規模 | 205.0億円予想 | 432.0億円 | 503.0億円 | 419.0億円予想 | 422.0億円予想 |

| 営業利益率 | 14.6%予想 | 6.5% | -5.3% | 記載なし | 24.9%予想 |

| PER | 31.0倍 | 記載なし | 記載なし | 記載なし | 14.9倍 |

| PBR | 8.7倍 | 9.2倍 | 5.9倍 | 6.4倍 | 6.3倍 |

| ROE | 28.1% | 2.8% | 3.9% | 7.0% | 42.5% |

強み

弁護士ドットコムの強みは、法律相談メディア、専門家ネットワーク、クラウドサイン、Legal Brainを同じ会社の中に持っていることです。Sansanやマネーフォワード、freeeは企業向けSaaSとして大きな市場を狙っていますが、弁護士ドットコムは法律・契約・専門家という特化領域で深く展開しています。クラウドサインは、電子契約という入口から契約管理・法務DXへ広げやすく、企業の業務フローに入り込める点が魅力です。また、2026年3月期はクラウドサインのセグメント利益率が33.9%まで高まり、成長投資を続けながら利益を出せるフェーズに入ってきました。生成AIとの相性も良く、法律相談、判例検索、契約書レビューなどで新しい収益機会があります。

弱み

弱みは、株価に織り込まれる期待が高くなりやすいことです。PERやPBRは一般的なバリュー株と比べると高く、クラウドサインの成長率や利益率が鈍化すると株価は大きく下がりやすいです。また、電子契約市場は競合が多く、大手IT企業、ERP、グループウェア、文書管理サービスと競争します。単なる電子署名だけでは差別化が難しく、契約管理や法務AIまで含めた総合力が必要です。生成AI領域も、便利である一方、法律相談の品質、責任範囲、規制対応、誤回答リスクが重要になります。M&Aで領域を広げるほど、統合・収益化の難易度も上がるため、売上成長だけでなく投資回収を確認する必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの中心は、クラウドサインの再評価です。電子契約から契約管理・法務DXへ広がり、セグメント利益率30%台を維持しながら売上成長できれば、高収益SaaSとして見直されます。次にLegal Brainエージェントなど生成AIの収益化です。法律・契約・判例データは生成AIとの相性が高く、専門家業務を効率化できる領域です。第三に、ミカタ少額短期保険と日本リーガルネットワークの子会社化です。法律相談だけでなく、保険、訴訟ファイナンス、解決支援まで広げられれば、司法アクセスの市場を取り込めます。第四に利益率回復です。2027年3月期計画では営業利益30億円、営業利益率14.6%を見込んでおり、これを超える進捗が出ると株価の見直し材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

ダウンサイドリスクは、まずクラウドサインの成長鈍化です。電子契約市場は普及が進むほど新規導入余地が小さくなり、競合との価格競争や機能比較が強まります。契約管理や法務DXへ広げられない場合、成長率が下がりやすくなります。次に、AI事業の不確実性です。Legal BrainやAI法律相談は魅力的ですが、法律分野では誤回答や責任範囲、弁護士法・個人情報・情報セキュリティへの対応が重要です。さらにM&A統合リスクもあります。ミカタ少額短期保険、日本リーガルネットワーク、LIC、弁護革命をどうつなげるかで、成長シナリオの説得力が変わります。最後にバリュエーションです。成長期待が高い銘柄のため、営業利益の進捗が弱いと株価調整が大きくなりやすい点に注意が必要です。

業界全体のモメンタム

リーガルテック業界は、電子契約、契約管理、法務部門の効率化、生成AI、司法アクセス改善という複数の追い風があります。日本では紙・印鑑文化が長く残ってきましたが、電子契約の普及により、契約書の作成、締結、保管、検索、更新管理までデジタル化する流れが強まっています。また、企業法務では契約書レビューやナレッジ共有の負担が大きく、生成AIの活用余地があります。個人向けでは、法律トラブルがあっても弁護士に相談しにくい「二割司法」の問題があり、相談、保険、費用支援、訴訟ファイナンスの市場も広がる可能性があります。一方、法律領域は信頼性が最重要で、AIやプラットフォームがどこまで責任を持てるかが競争の分かれ目です。

株価に大きな影響を与えたニュース

株価に影響を与えた大きなニュースとしては、2014年の上場、2015年のクラウドサイン開始、2019年のSMBCクラウドサイン設立、2023年のAI法律相談と判例秘書グループ化、2025年のLegal Brainエージェント開始とプライム市場への市場変更、2026年のミカタ少額短期保険・日本リーガルネットワーク子会社化が挙げられます。特にクラウドサインは、弁護士ドットコムを法律相談メディア企業からSaaS企業へ変えた転換点です。直近のM&Aは、単なる電子契約から、法律トラブルの予防・相談・解決まで広げようとする動きであり、成功すれば事業の見え方がもう一段変わります。

社長の経歴

代表取締役社長兼CEOは、創業者で弁護士の元榮太一郎氏です。1975年生まれで、慶應義塾大学法学部法律学科を卒業し、1999年に司法試験に合格。2001年にアンダーソン・毛利・友常法律事務所へ入所し、M&Aやファイナンス案件など企業法務に携わりました。2005年に元榮法律事務所を開所し、同年にオーセンスグループ株式会社、現在の弁護士ドットコムを創業しました。2014年には弁護士として日本初の株式上場を実現。2016年には参議院議員に当選し、2022年の任期満了後は再び企業経営に専念しています。創業者が法律実務と事業開発の両方を理解している点は、リーガルテック企業としての強みです。

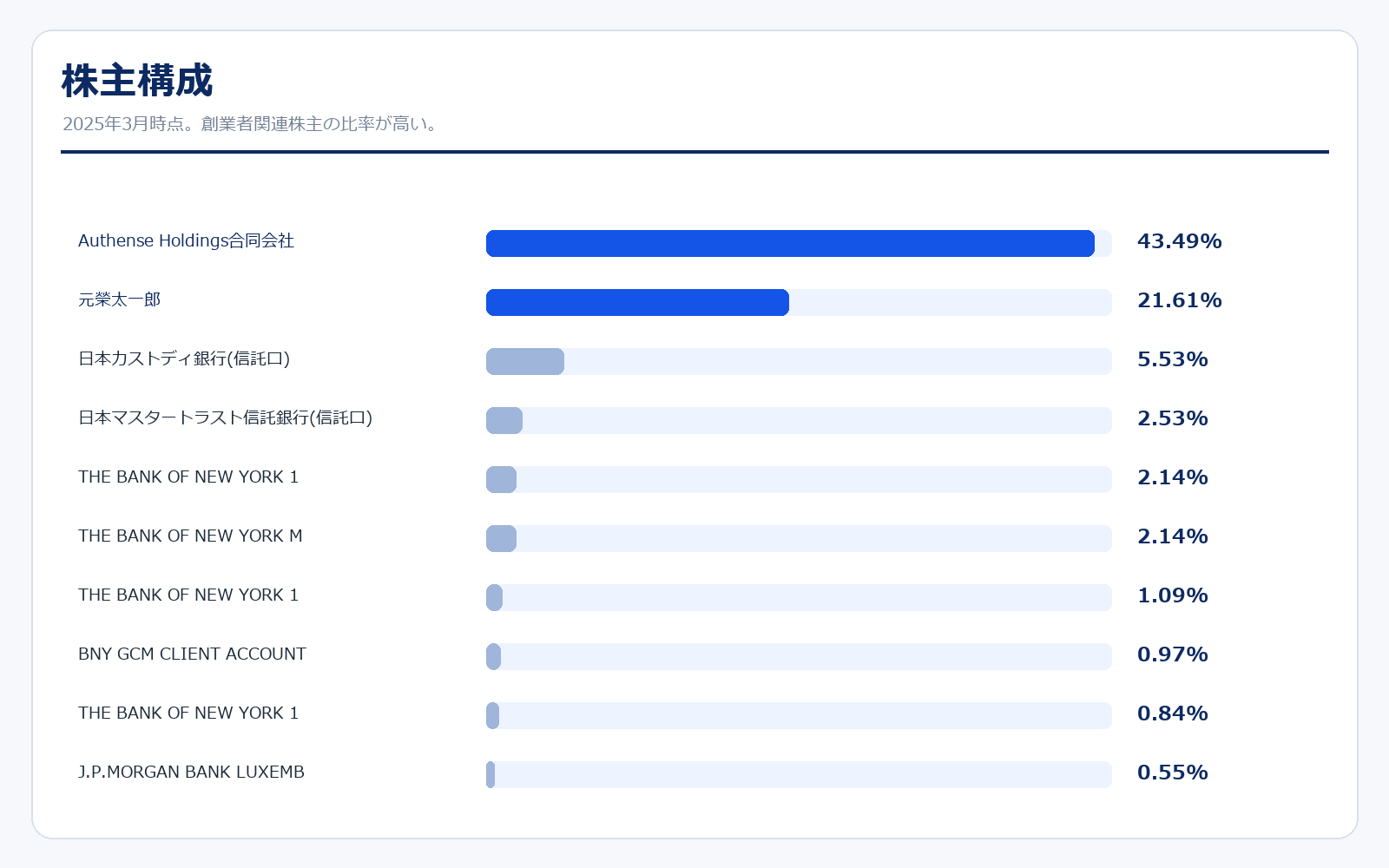

株主構成

| 株主 | 保有比率 | 見方 |

|---|---|---|

| Authense Holdings合同会社 | 43.49% | 創業者関連と見られる筆頭株主。 |

| 元榮太一郎 | 21.61% | 創業者・代表取締役社長兼CEO。 |

| 日本カストディ銀行(信託口) | 5.53% | 機関投資家の保有を反映。 |

| 日本マスタートラスト信託銀行(信託口) | 2.53% | 機関投資家の保有を反映。 |

| THE BANK OF NEW YORK 133652 | 2.14% | 海外機関投資家系。 |

| THE BANK OF NEW YORK MELLON 140051 | 2.14% | 海外機関投資家系。 |

| THE BANK OF NEW YORK 133612 | 1.09% | 海外機関投資家系。 |

| BNY GCM CLIENT ACCOUNT JPRD AC ISG(FE-AC) | 0.97% | 海外機関投資家系。 |

| THE BANK OF NEW YORK 133595 | 0.84% | 海外機関投資家系。 |

| J.P.MORGAN BANK LUXEMBOURG S.A.381572 | 0.55% | 海外機関投資家系。 |

株主構成では、Authense Holdings合同会社と元榮太一郎氏の保有比率が非常に高く、創業者色が強い会社です。これは長期的な事業構想を進めやすい一方、一般株主から見ると創業者の意思決定の影響が大きい構成でもあります。クラウドサインやLegal Brain、M&Aによる事業拡張は時間軸が長いため、創業者主導で一貫した戦略を進められる点は強みです。一方で、株価評価には少数株主への説明、資本効率、利益成長の見える化が重要になります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書

月次情報・店舗数資料

- 該当する店舗数資料はありません。

中期経営計画・その他資料

※リンク先は弁護士ドットコム公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント