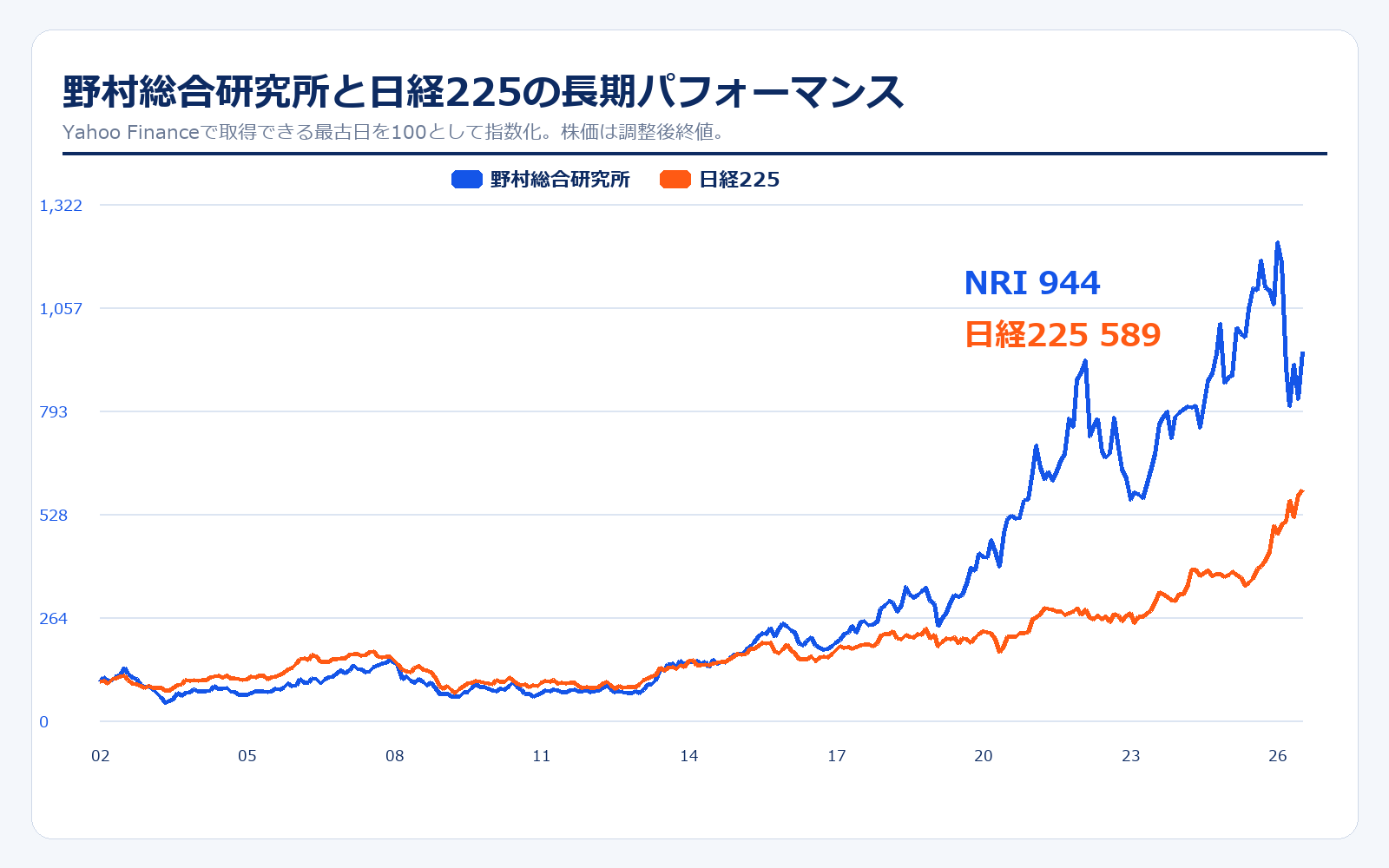

株価パフォーマンス比較

長期パフォーマンス(2001年12月17日→2026年5月19日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 野村総合研究所 | 508.21円 | 4,800円 | +844.5% | 約944万円 |

| 日経225 | 10,323.35円 | 60,816円 | +489.1% | 約589万円 |

直近5年のパフォーマンス(2021年5月19日→2026年5月19日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 野村総合研究所 | 3,072.16円 | 4,800円 | +56.2% | 約156万円 |

| 日経225 | 28,044.45円 | 60,816円 | +116.9% | 約217万円 |

株価パフォーマンスのポイント解説

NRIは、日経平均と比べても長期では強いパフォーマンスを示してきたITサービス株です。背景にあるのは、金融機関向けの大型システム、産業向けDX、コンサルティング、データセンター・運用基盤を組み合わせた事業モデルです。単純な受託開発会社というより、顧客の経営課題からシステム構築、運用まで長く関わる会社として見ると分かりやすいです。

ただし、2026年3月期は豪州子会社Planitに関する減損損失の影響で、報告ベースの営業利益とEPSが大きく落ちています。株価だけを見ると不安に見えますが、決算説明資料では減損損失を除く営業利益は1,566.7億円と、実力ベースでは増益が続いています。投資判断では、報告利益の一時的な落ち込みと、国内ITサービスの実力値を分けて見る必要があります。

直近の株価は、2027年3月期の利益回復予想をある程度織り込んでいます。会社予想EPSは207.17円、営業利益は1,760億円です。株価がさらに上がるには、減損の反動だけでなく、金融IT・産業IT・IT基盤の受注が継続して伸びること、豪州事業の立て直しが進むこと、そして人件費上昇を吸収しながら利益率を維持することが重要です。

NRIの株価でまず押さえるべきなのは、日経平均に対する上振れが「テーマ人気」だけではなく、長期間の利益成長と資本効率の高さに支えられてきたことです。金融ITは景気に完全に無関係ではありませんが、証券・銀行・保険の基幹システムは止められないため、更新・保守・制度対応が長く続きやすい領域です。この粘着性が、NRIの株価を長期で支えてきました。

一方で、株価の見方は少し難しくなっています。2026年3月期は豪州Planitの減損でEPSが26.62円まで落ちたため、実績PERだけを見ると異常に高く見えます。しかし会社予想では2027年3月期EPSが207.17円へ戻る見込みです。つまり、今の株価は「2026年3月期の低いEPS」ではなく、「2027年3月期に利益が正常化する」という前提で評価されています。

そのため、株価パフォーマンスを見る時は、過去の上昇率だけでなく、今後の期待値も意識する必要があります。NRIは急成長ベンチャーではなく、金融IT、産業IT、コンサル、IT基盤を積み上げる大型ITサービス企業です。株価がさらに伸びるには、減損後の利益回復、受注残の積み上がり、金融ITの安定成長、産業ITの再加速が必要です。

逆に、会社予想の利益回復が遅れる、豪州事業の再建に追加コストが出る、あるいは国内IT投資の伸びが鈍る場合、株価は日経平均に対して劣後する可能性もあります。長期チャートは強いですが、今後も同じ角度で上がると決めつけるのではなく、毎期の受注・利益率・海外事業の進捗を確認するのが安全です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1965年4月 | — | 株式会社野村総合研究所を設立。調査・研究とコンサルティングを源流に事業を開始。 |

| 1966年1月 | — | 野村コンピュータシステム株式会社を設立。証券・金融システムの基盤を築く。 |

| 1988年1月 | — | 旧NRIと野村コンピュータシステムが合併し、現在のNRIの原型へ。 |

| 2001年12月 | 上場直後 | 東京証券取引所市場第一部に上場。調査・コンサルとITソリューションを持つ企業として公開市場へ。 |

| 2010年代 | 成長期 | 金融IT、産業IT、IT基盤サービスを拡大。顧客の基幹システムと運用まで担う構造が強まる。 |

| 2020年12月 | 大型化 | 豪州Planit社を子会社化し、海外のテスティング・品質保証領域を拡大。 |

| 2026年3月期 | 27,566億円 | 売上収益8,147億円。豪州減損で報告利益は低下したが、減損除き営業利益は1,566億円。 |

NRIの特徴は、調査・コンサルティングのDNAと、金融ITシステムのDNAが一体になっていることです。1965年設立の野村総合研究所と、1966年設立の野村コンピュータシステムが1988年に合併したことで、上流のコンサルティングからシステム構築・運用までを担う現在の形ができました。

この成り立ちは、NRIの競争優位を理解するうえで重要です。顧客の経営戦略や業務課題を理解するコンサル力だけでなく、実際にミッションクリティカルなシステムを作り、運用し続けるIT実行力を持っています。証券・銀行・保険など、止まると社会的影響が大きい領域で実績を積んできたことが、同業他社との差別化になっています。

沿革を見ると、NRIは最初から現在のようなSIerだったわけではありません。調査・研究・コンサルティングを源流とする野村総合研究所と、金融システムを担ってきた野村コンピュータシステムが合わさったことで、上流の構想力と下流の実装力を同時に持つ会社になりました。この成り立ちは、単なる受託開発会社との大きな違いです。

金融ITで強い会社は、顧客の業務を深く理解していることが重要です。証券会社であれば売買、決済、リスク管理、顧客口座、法令対応などが絡みます。銀行や保険でも、勘定系、契約管理、商品改定、監査、セキュリティが複雑です。NRIは長年この領域に関わってきたため、顧客から見ればシステムを作る外注先というより、事業インフラを支えるパートナーに近い存在です。

この歴史があるからこそ、NRIは新しいDXテーマでも単発の流行に乗るだけではありません。生成AI、クラウド、データ活用が広がっても、顧客企業の業務設計、内部統制、既存システムとの接続、運用まで考えなければ実際には使えません。NRIの強みは、その面倒な部分まで引き受けられるところにあります。

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2022/3 | 3,807円 | 22,459.3億円 | 6,116.3億円 | 17.4% | 31.8倍 | 6.6倍 | 119.80円 |

| 2023/3 | 2,943円 | 17,410.3億円 | 6,921.6億円 | 16.2% | 23.3倍 | 4.4倍 | 126.41円 |

| 2024/3 | 4,115円 | 23,693.4億円 | 7,365.6億円 | 16.3% | 30.1倍 | 5.9倍 | 136.90円 |

| 2025/3 | 4,759円 | 27,214.9億円 | 7,648.1億円 | 17.6% | 29.1倍 | 6.3倍 | 163.57円 |

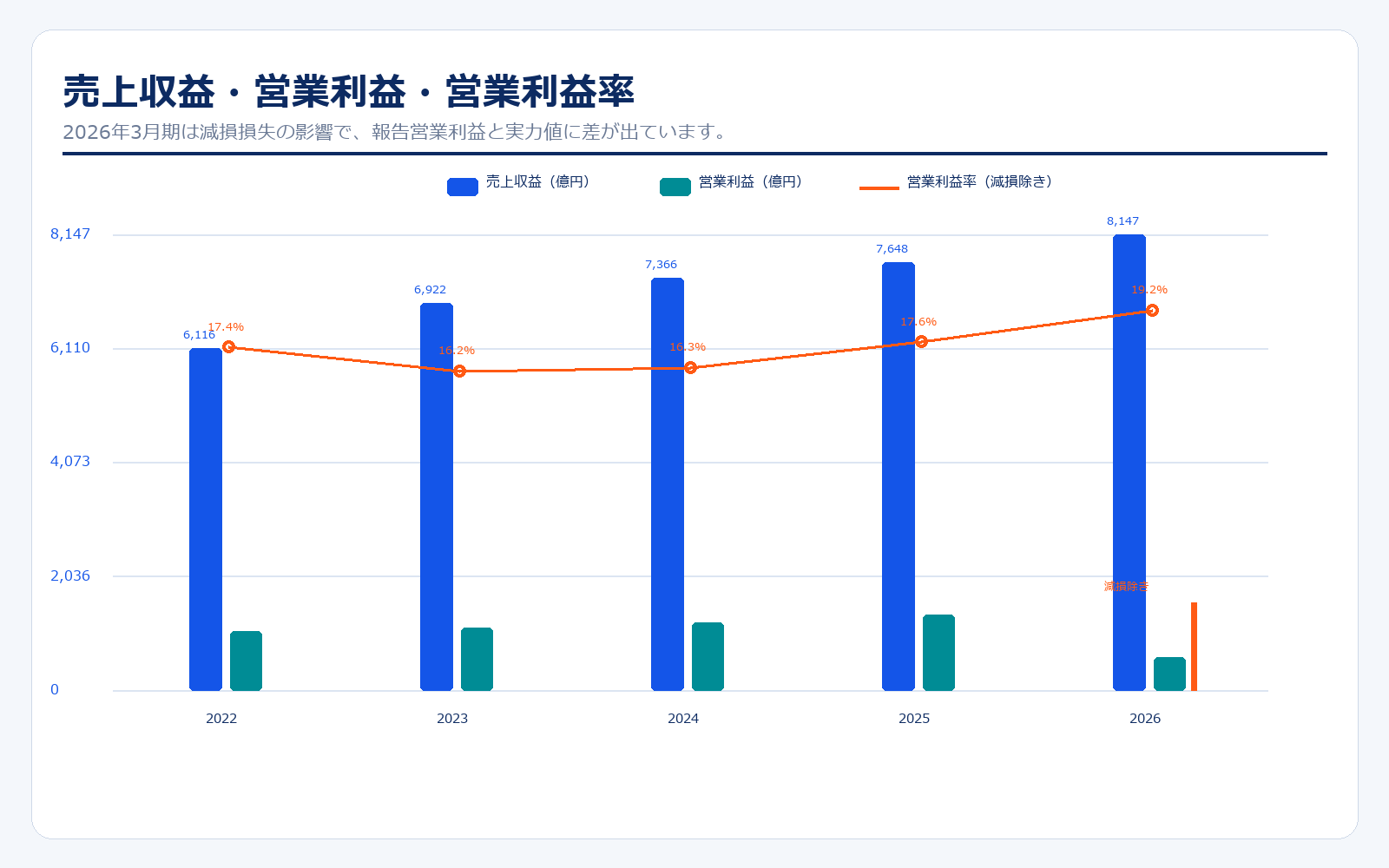

| 2026/3 | 4,332円 | 24,878.7億円 | 8,147.1億円 | 7.2% | 162.7倍(特損込み) | 5.7倍 | 26.62円 |

| 直近 2026年5月19日 | 4,800円 | 27,566.4億円 | 9,000.0億円予想 | 19.6%予想 | 23.2倍予想 | 6.4倍 | 207.17円予想 |

主な出典:NRI 財務ハイライト、Yahoo!ファイナンス 株価時系列、2026年3月期 決算短信

業績推移のポイント

売上収益は2022年3月期の6,116億円から2026年3月期には8,147億円まで伸びています。IT投資需要が一時的なテーマではなく、金融・産業・社会インフラの基幹業務に根付いていることが分かります。特に金融ITは証券・銀行・保険の制度対応や市場変化に強く、長期の運用収益も含めて安定性があります。

一方で、2026年3月期の営業利益率は報告ベースで7.2%まで低下しています。これは事業の競争力が急に落ちたというより、豪州子会社Planitに関する減損損失984億円の影響が大きいです。減損損失を除いた営業利益は1,566.7億円、営業利益率は約19.2%で、国内中心の実力値はむしろ高水準です。ここを分けて見ないと、NRIの業績判断を誤りやすくなります。

2027年3月期の会社予想では、売上収益9,000億円、営業利益1,760億円、EPS207.17円を見込んでいます。つまり次の焦点は、減損の反動で利益が戻るかだけではなく、売上成長が本当に続くか、営業利益率が19%台に戻るか、海外事業の立て直しが進むかです。初心者は「今期赤字に近いからダメ」と短絡せず、特殊要因を除いた収益力と次期予想をセットで確認するのが大切です。

ただし、減損は一時要因だから完全に無視してよいわけではありません。海外M&Aで想定通りの収益が出なかったことを意味するため、今後の成長戦略や海外展開のリスク管理を見る必要があります。NRIは国内では強い会社ですが、海外で同じ収益性を出せるかは別問題です。

NRIの業績を深く見る時は、報告営業利益と実力値を分けることが第一歩です。2026年3月期の報告営業利益は582.7億円ですが、これは豪州子会社Planitに関する減損損失の影響を強く受けています。減損損失を除く営業利益は1,566.7億円で、売上収益8,147.1億円に対する利益率は約19.2%です。表面上の7.2%だけを見ると、本業の収益力をかなり低く見積もってしまいます。

とはいえ、減損を「なかったこと」にするのも危険です。減損とは、買収した事業の将来収益が当初想定より弱いと判断された時に起きる会計処理です。つまり、国内事業の実力は堅調でも、海外M&Aの見通しには誤差があったということです。投資家としては、2027年3月期以降に海外事業が本当に改善するかを確認する必要があります。

売上成長については、2022年3月期の6,116億円から2026年3月期の8,147億円まで、4年間で約2,030億円増えています。これは金融ITだけでなく、産業IT、コンサルティング、IT基盤サービスの需要が広がっているためです。特に企業のDXは、単なるシステム更新ではなく、業務プロセス、データ活用、セキュリティ、クラウド移行まで含むため、NRIのような総合力のある会社に案件が集まりやすくなります。

2027年3月期の会社予想は、売上収益9,000億円、営業利益1,760億円です。ここで見るべきポイントは3つあります。1つ目は、売上が本当に9,000億円に届くペースか。2つ目は、営業利益率が19%台へ戻るか。3つ目は、EPS207.17円という予想に対して四半期進捗が自然かです。特に2026年3月期のEPSが減損で低く出ているため、PERの判断は予想EPSベースで見る方が現実的です。

さらに、利益率の質も重要です。人件費や外注費を抑えて利益率を出しているのか、高付加価値案件で単価を取れているのかで意味が違います。NRIの場合は、金融ITの共同利用型サービス、上流コンサル、運用基盤の積み上がりが利益率を支えています。今後もこの構造が続くかを確認することが、単なる売上高チェックより重要です。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| コンサルティング | 635.6億円 | 7.8% | 192.3億円 | 30.3% | 経営・業務・ITコンサル。上流工程で顧客課題に入り込む入口。 |

| 金融ITソリューション | 3,997.9億円 | 49.1% | 742.6億円 | 18.6% | 証券、銀行、保険向けシステム。NRIの最大売上基盤。 |

| 産業ITソリューション | 2,712.4億円 | 33.3% | -746.2億円 | -27.5% | 流通・製造・サービス向け。豪州子会社減損の影響で赤字。 |

| IT基盤サービス | 770.4億円 | 9.5% | 385.6億円 | 50.1% | データセンター、クラウド、運用基盤。内部売上も大きい。 |

| その他 | 30.8億円 | 0.4% | 8.5億円 | 27.6% | その他サービス。規模は小さい。 |

| 連結合計 | 8,147.1億円 | 100.0% | 582.7億円 | 7.2% | 2026年3月期の報告ベース。減損除き営業利益は1,566.7億円。 |

セグメント別の売上げ詳細のポイント

NRIの最大セグメントは金融ITソリューションです。外部売上収益は3,997.9億円で全体の約49%を占めます。証券、銀行、保険などの金融機関向けに、基幹システム、共同利用型サービス、制度対応、運用サービスを提供しており、NRIの安定収益の中心です。金融システムは一度導入されると長期で使われやすく、運用・追加開発が積み上がりやすいのが強みです。

産業ITソリューションは売上2,712.4億円で2番目に大きいセグメントです。流通、製造、サービス業などのDX需要を取り込む領域ですが、2026年3月期は豪州Planitの減損でセグメント利益が大きく赤字になりました。国内産業ITそのものの需要を見るのか、海外子会社の再建を見るのかで評価が分かれます。

コンサルティングは売上規模こそ小さいものの、経営・業務・ITの上流工程に入る重要な入口です。コンサルで顧客課題をつかみ、その後のシステム開発・運用につなげることで、NRI全体の案件獲得力が高まります。IT基盤サービスはデータセンター、クラウド、運用基盤を担い、グループ全体のサービス品質を支える裏方です。

投資家が見るべきなのは、金融ITの安定性、産業ITの回復、コンサルからIT実装への連携、IT基盤の収益性です。特に2027年3月期は、産業ITの赤字がどこまで正常化するかが最大の確認点になります。

金融ITソリューションは、NRIの安定収益を支える中核です。金融機関向けシステムは、規制対応、商品改定、市場制度変更、セキュリティ強化、既存システムの更改が継続的に発生します。さらに、証券会社向けの共同利用型サービスのように、複数顧客が同じ基盤を使うモデルでは、利用企業が増えるほど効率が高まりやすくなります。ここがNRIの粘着性の高い収益源です。

産業ITソリューションは、成長余地とリスクが同時に見えるセグメントです。国内では流通、製造、サービス、通信など幅広い業界のDX需要があります。企業の基幹システム刷新やデータ活用需要は今後も続きやすく、NRIの成長ドライバーになり得ます。一方で、2026年3月期は豪州Planitの減損でセグメント利益が大きく赤字化しました。ここは国内産業ITの強さと、海外事業の再建を分けて評価する必要があります。

コンサルティングは売上構成比こそ小さいものの、案件の入口として非常に重要です。経営戦略、業務改革、IT構想を作る段階から入り込めれば、その後のシステム構築、運用、クラウド活用につながります。NRIは「考えるだけのコンサル」ではなく、「作って運用するIT部隊」も持っているため、構想から実行まで一気通貫で受けられるのが強みです。

IT基盤サービスは、外から見ると地味ですが、NRIの全体品質を支える重要な土台です。データセンター、クラウド基盤、セキュリティ、運用サービスは、金融ITや産業ITの案件を安定稼働させるために欠かせません。IT基盤が強いほど、顧客は重要なシステムを任せやすくなります。したがって、NRIはセグメントごとにバラバラに見るより、コンサル、開発、基盤、運用がつながっている会社として見る方が実態に近いです。

次の決算では、金融ITが安定成長を続けているか、産業ITの赤字要因が解消に向かっているか、コンサルティングの受注がシステム案件へつながっているかを確認したいところです。特に産業ITは、減損後に利益が戻るだけではなく、国内DX需要を取り込んで再び成長セグメントとして評価されるかが重要です。

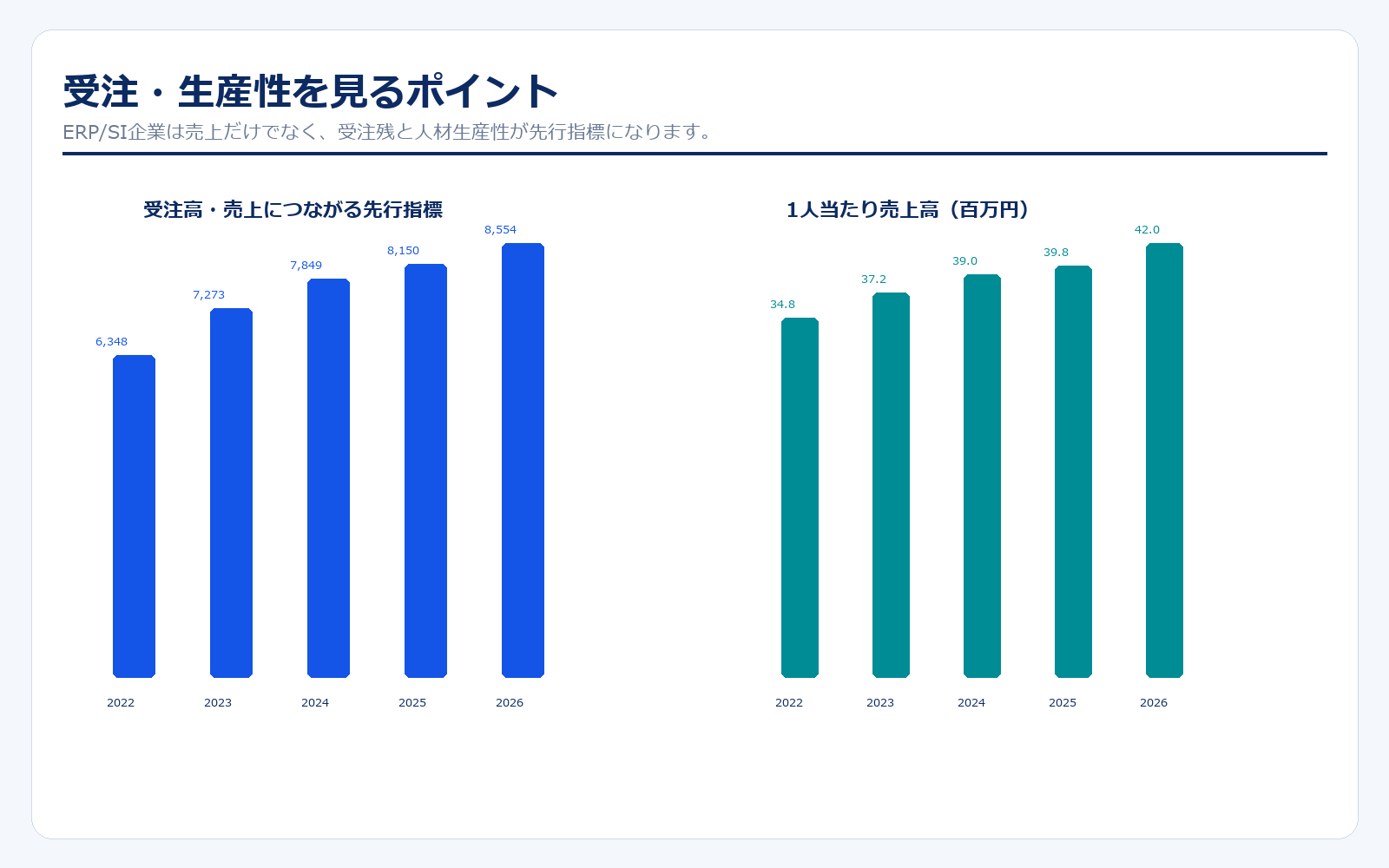

受注高・生産性・資本効率

| 決算期 | 受注高 | 期末受注残高 |

|---|---|---|

| 2022/3 | 6,348億円 | 4,129億円 |

| 2023/3 | 7,273億円 | 4,690億円 |

| 2024/3 | 7,849億円 | 5,175億円 |

| 2025/3 | 8,150億円 | 5,500億円 |

| 2026/3 | 8,554億円 | 5,900億円 |

| 決算期 | 1人当たり売上高 | 1人当たり営業利益 |

|---|---|---|

| 2022/3 | 34.8百万円 | 6.0百万円 |

| 2023/3 | 37.2百万円 | 6.0百万円 |

| 2024/3 | 39.0百万円 | 6.4百万円 |

| 2025/3 | 39.8百万円 | 7.0百万円 |

| 2026/3 | 42.0百万円 | 3.0百万円 |

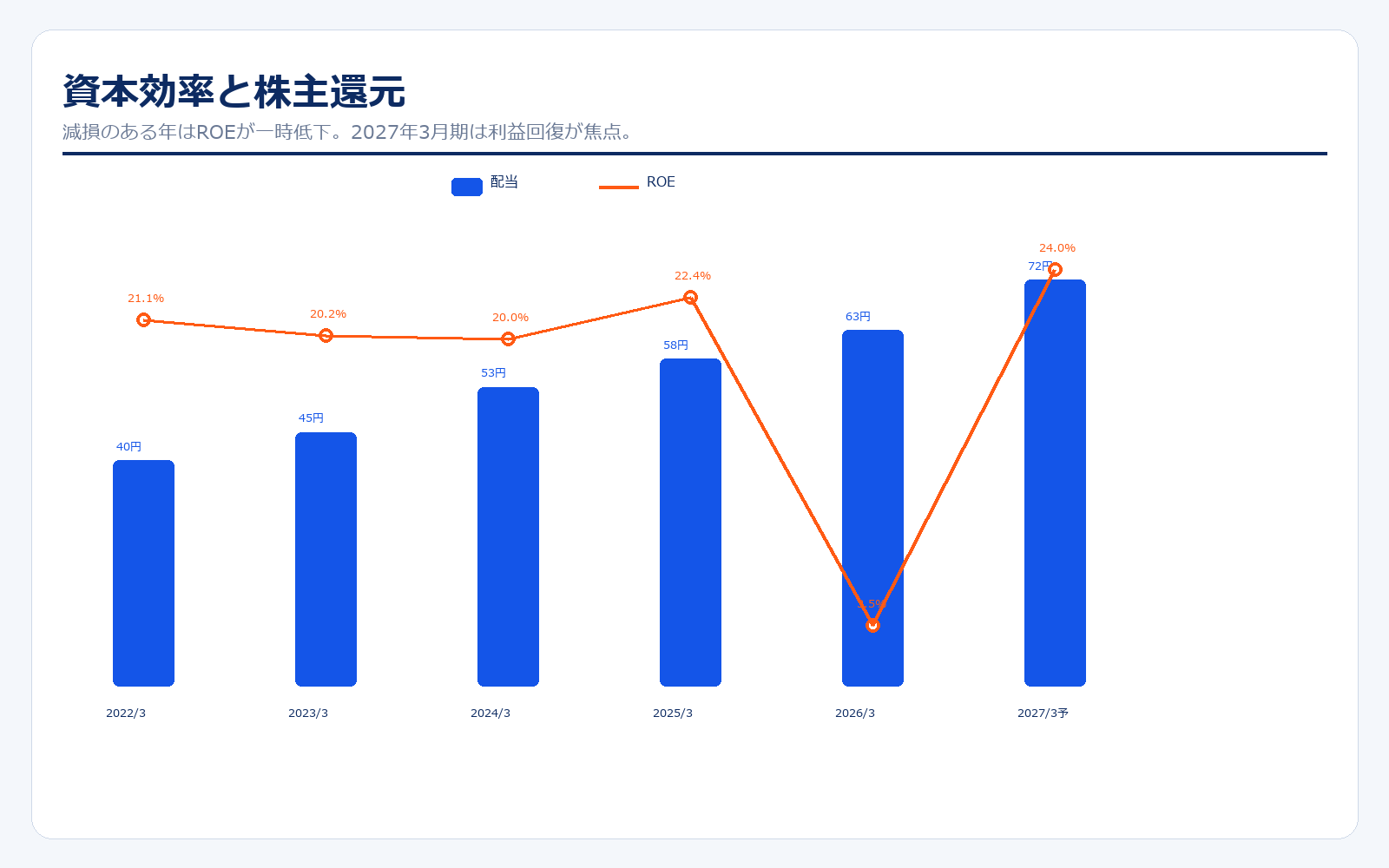

| 決算期 | ROE | 1株配当 |

|---|---|---|

| 2022/3 | 21.1% | 40円 |

| 2023/3 | 20.2% | 45円 |

| 2024/3 | 20.0% | 53円 |

| 2025/3 | 22.4% | 58円 |

| 2026/3 | 3.5% | 63円 |

| 2027/3予 | 24.0% | 72円 |

受注・生産性・資本効率のポイント

NRIのようなITサービス企業では、売上高だけでなく受注高と受注残高を見ることが大切です。大型金融案件や産業向けDX案件は、契約から売上計上まで時間差があります。受注高が伸びていれば、翌期以降の売上の土台が厚くなります。逆に売上が伸びていても受注が鈍ると、先行きの成長には注意が必要です。

生産性では、社員1人当たりの売上と利益が重要です。NRIはコンサルティングと高付加価値ITサービスを組み合わせるため、人材の質が競争力になります。ただし、高度人材の採用や賃上げはコスト増にもつながります。売上が伸びても人件費がそれ以上に増えれば利益率は下がるため、今後は人材投資と利益率のバランスが焦点です。

ROEは2025年3月期まで20%前後の高水準でしたが、2026年3月期は減損により一時的に低下しました。2027年3月期に利益が回復すれば、資本効率も戻る可能性があります。配当は2022年3月期40円から2027年3月期予想72円まで増えており、成長投資と株主還元の両立が期待されています。

受注高と受注残高は、NRIの先行きを見るうえでかなり重要です。ITサービス企業は、受注した案件がすぐにすべて売上になるわけではありません。大型プロジェクトでは、要件定義、設計、開発、テスト、運用移行まで時間がかかります。そのため、受注残高は将来売上の予約に近い意味を持ちます。売上が伸びていても受注残が減っている場合、次期以降の成長には注意が必要です。

生産性を見る時は、社員数の増加と利益率をセットで確認します。ITサービス業は人材が最大の資産ですが、人材を増やすだけでは利益は増えません。高単価の案件を取れるか、プロジェクト管理がうまくいっているか、生成AIや開発標準化で生産性を上げられるかが重要です。NRIは上流コンサルと金融ITの強さがあるため、単価を守りやすい会社ですが、人件費上昇を吸収できるかは今後の焦点です。

資本効率では、ROEが2026年3月期に一時的に低下しました。ただし、これは減損による利益低下の影響が大きく、2027年3月期に利益が回復すればROEも戻る可能性があります。投資家にとって大事なのは、ROEの一時的な低下だけでなく、利益回復後に20%前後の資本効率へ戻れるかです。

配当は増加傾向で、2027年3月期は72円予想です。NRIは成長投資が必要な会社でありながら、株主還元も意識しています。今後は、利益回復、配当増、自社株買い、海外事業の再建を同時に進められるかが評価されます。高ROEと安定配当が両立すれば、成長株だけでなく、質の高い大型株としても見られやすくなります。

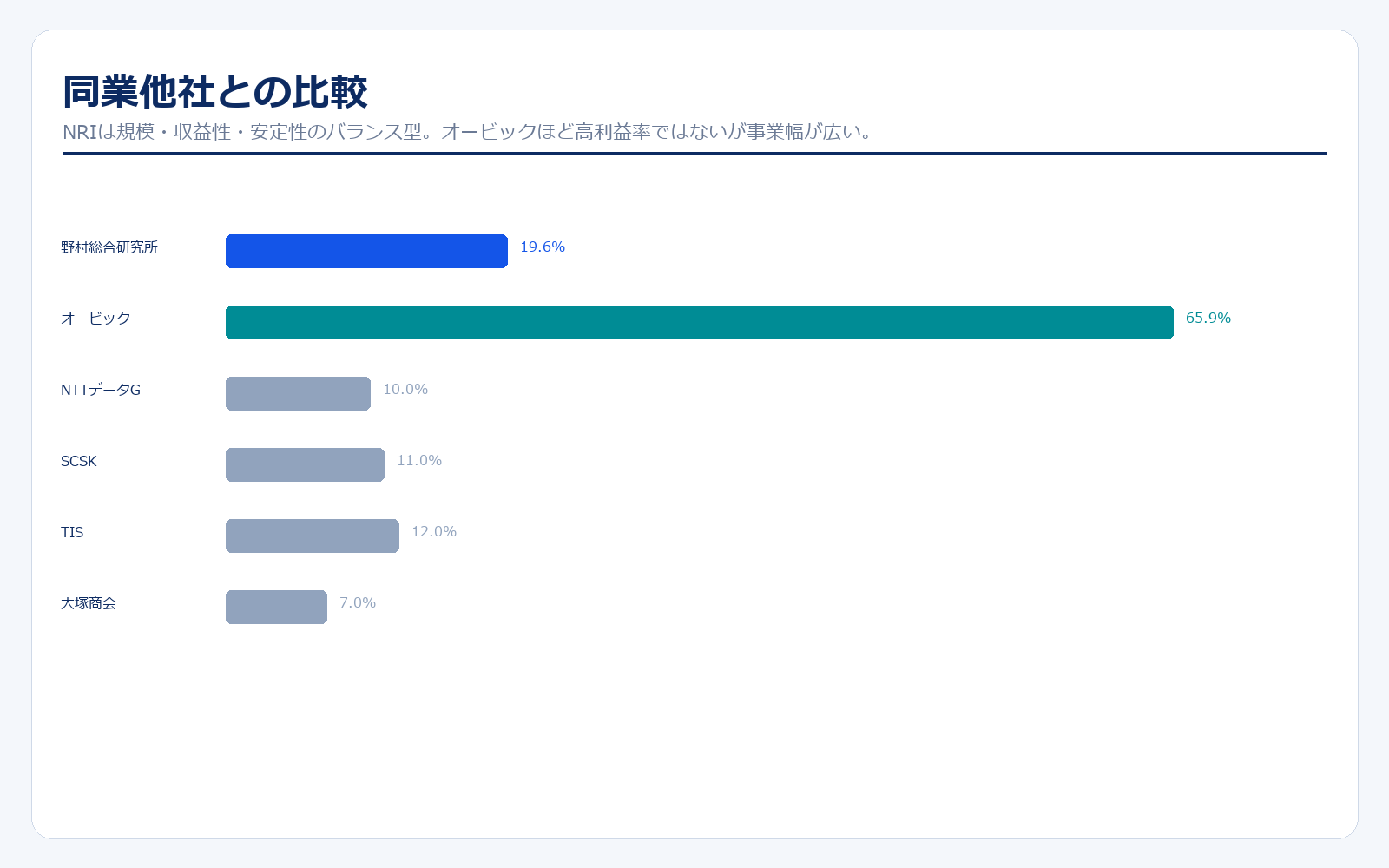

同業他社・類似企業

| 企業名 | 証券コード | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|

| 野村総合研究所 | 4307 | 約27,566億円 | 9,000億円予想 | 19.6%予想 | 23.2倍予想 | 6.4倍 | 24%予想 |

| オービック | 4684 | 約18,000億円 | 1,487億円予想 | 65.9%予想 | 22倍台 | 3倍台 | 15%台 |

| NTTデータG | 9613 | 約44,000億円 | 4兆円超 | 10%前後 | 20倍台 | 2倍台 | 10%前後 |

| SCSK | 9719 | 約10,000億円 | 5,000億円超 | 11%前後 | 20倍前後 | 3倍前後 | 15%前後 |

| TIS | 3626 | 約11,000億円 | 6,000億円超 | 12%前後 | 20倍前後 | 3倍前後 | 13%前後 |

| 大塚商会 | 4768 | 約14,000億円 | 1兆円超 | 7%前後 | 20倍台 | 3倍前後 | 15%前後 |

強み

NRIの強みは、コンサルティング、金融IT、産業IT、IT基盤を一体で持つことです。オービックのような超高利益率ではありませんが、金融・産業・インフラの幅広い顧客を持ち、上流から運用まで長く関わるため、収益の安定性と成長余地のバランスがあります。

特に金融ITは強力です。証券・銀行・保険向けのシステムは、制度変更、市場変化、セキュリティ対応、運用保守が継続的に発生します。NRIは共同利用型サービスや長期運用の実績があり、顧客から見れば単なる外注先ではなく、重要なシステムパートナーです。この関係性が、競合他社が簡単に奪いにくい収益基盤になっています。

また、コンサルティングを入口にできる点も強みです。顧客の経営課題を把握したうえでIT実装につなげられるため、単価の高い案件を取りやすくなります。生成AIやクラウド移行のような新テーマでも、技術だけでなく業務設計まで踏み込める会社は評価されやすいです。

弱み

弱みは、事業規模が大きいぶん、成長率が急激には上がりにくいことです。NRIはすでに売上8,000億円を超える大型ITサービス企業であり、ベンチャーのように売上が何倍にもなる銘柄ではありません。株価上昇には、安定成長に加えて利益率改善や株主還元、海外事業の再評価が必要になります。

もう一つの弱みは、海外M&Aリスクです。2026年3月期の豪州Planit減損は、海外展開が必ずしも順調ではないことを示しました。国内の金融IT・産業ITは強い一方、海外で同じ収益モデルを再現できるかは未確認です。今後の投資判断では、海外事業を無理に拡大していないか、収益性が改善しているかを確認する必要があります。

さらに、人材コストと競争も注意点です。IT人材不足の中で、優秀なコンサルタントやエンジニアの採用・維持にはコストがかかります。外資系IT、クラウドベンダー、国内大手SIerとの人材獲得競争が激しくなると、売上が伸びても利益率が伸びにくくなる可能性があります。

NRIは同業比較では、オービックほどの高利益率企業ではありません。オービックは自社ERPとサポート収益で非常に高い営業利益率を出します。一方、NRIは金融IT、産業IT、コンサル、IT基盤を幅広く持つため、利益率はやや低く見えます。ただし、売上規模、顧客層、事業領域の広さではNRIに強みがあります。

NTTデータやSCSK、TISと比べると、NRIは金融ITとコンサルティングの比重が高い点が特徴です。金融ITは一度顧客に入り込むと長期的に収益が続きやすく、コンサルティングは上流から案件を作る力になります。単純な売上規模だけではなく、どの領域で利益を取っているかを見る必要があります。

比較表を見る時は、PERやPBRだけで割高・割安を判断しない方がよいです。NRIは減損の影響で実績EPSが歪んでいるため、実績PERは参考にしにくい年です。2027年3月期予想EPS、営業利益率、ROE回復の確度を見たうえで、同業他社と比べる必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

最大のアップサイドは、2027年3月期の利益回復です。2026年3月期は減損で報告利益が大きく落ちましたが、会社は2027年3月期に営業利益1,760億円を見込んでいます。これが達成されれば、減損は一過性だったと市場が再評価しやすくなります。

2つ目は国内IT投資の継続です。金融機関の制度対応、データ活用、セキュリティ、クラウド移行、産業界の業務効率化は長期テーマです。NRIは上流コンサルから開発・運用まで担えるため、単発案件だけでなく長期収益につながる案件を取りやすい会社です。

3つ目は豪州事業の立て直しです。減損を出したPlanitが収益改善に向かえば、NRIに対する海外事業リスクの見方が和らぎます。逆に、国内は堅調でも海外が足を引っ張る状態が続くと、株価評価の上値は重くなります。

4つ目は株主還元です。配当は2027年3月期に72円予想まで増える見込みです。利益回復と配当増加が同時に進めば、成長株としてだけでなく、安定還元株としても評価されやすくなります。

アップサイドを見る時は、単に減損の反動だけを材料にしない方がよいです。たしかに2027年3月期は、2026年3月期の減損影響が剥落することで利益が大きく戻る見通しです。しかし、それだけなら市場はすでにある程度織り込んでいます。株価がさらに評価されるには、利益回復後も成長が続くことを示す必要があります。

具体的には、金融ITの受注が安定して伸びること、産業ITがPlanit減損後に正常化すること、コンサルティングから大型IT案件への流れが続くこと、IT基盤サービスの収益性が維持されることが重要です。これらがそろえば、NRIは単なるリバウンド銘柄ではなく、再び安定成長ITサービス株として評価されます。

生成AIもアップサイドになり得ます。ただし、NRIの場合はAIそのものを売るよりも、顧客企業の業務改革やシステム開発の生産性向上にどう組み込むかが大事です。コンサルティングで業務課題を整理し、IT実装でAIを使い、運用で継続的に改善する流れが作れれば、案件単価と利益率を守りやすくなります。

もう一つの材料は資本政策です。利益が正常化し、キャッシュ創出力が戻れば、増配や自己株式取得の余地が出ます。大型IT株は配当利回りだけで買われる銘柄ではありませんが、利益成長と還元強化が同時に見えると、長期投資家からの評価は高まりやすくなります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、2027年3月期の利益回復が市場期待に届かないことです。減損の反動で利益が戻るという見方がすでに株価に織り込まれている場合、営業利益やEPSが会社予想を下回ると、株価は調整しやすくなります。

2つ目は豪州事業の追加リスクです。2026年3月期の減損で一度大きな損失を認識しましたが、海外事業の収益改善が見えなければ、投資家は「また同じような損失が出るのではないか」と警戒します。国内の強さだけで海外リスクを完全に相殺できるわけではありません。

3つ目は人材コストです。ITサービス企業は人が最大の資産ですが、同時に最大のコストでもあります。人材採用、賃上げ、育成投資が増える中で、案件単価を上げられないと利益率が下がります。NRIは高付加価値案件を取れる会社ですが、業界全体の人材不足は無視できません。

4つ目は大型金融案件の反動です。金融ITは安定性が高い一方、制度対応や大型更改のタイミングによって波があります。受注残が減り始めた場合、翌期以降の売上成長に影響します。決算では売上だけでなく、受注高と受注残高を必ず確認したいところです。

ダウンサイドで一番怖いのは、減損後の利益回復が市場の想定より弱いことです。2027年3月期予想では営業利益1,760億円を見込んでいますが、四半期ごとの進捗が弱い場合、投資家は「減損は一過性でも、成長力そのものが鈍っているのではないか」と考えます。NRIは質の高い会社として評価されているため、期待値を下回ると株価の反応も大きくなりやすいです。

海外事業のリスクも残ります。Planit減損で一度大きな処理をしたとはいえ、収益改善が確認できなければ、海外M&Aへの警戒感は残ります。国内事業が強い会社ほど、海外での失敗が目立ちやすくなります。今後の説明資料で、海外事業の売上、利益、改善策が具体的に示されるかを確認したいところです。

金融ITの安定性にも過信は禁物です。金融機関向けシステムは粘着性がありますが、案件の大型化や更改タイミングによって売上・利益に波が出ることがあります。さらに、金融業界の収益環境が悪化すると、IT投資の優先順位が変わる可能性もあります。受注高、受注残、主要顧客の投資姿勢が鈍っていないかが重要です。

最後に、人材とプロジェクト採算です。ITサービス企業では、案件が増えても人材が足りなければ外注費が増えたり、品質管理が難しくなったりします。大型案件で採算が悪化すると、売上は伸びているのに利益率が下がることがあります。NRIの投資判断では、売上成長だけでなく、営業利益率とプロジェクト品質の維持を見る必要があります。

業界全体のモメンタム

国内ITサービス市場は、人手不足、クラウド移行、基幹システム刷新、サイバーセキュリティ、生成AI活用を背景に、構造的な需要があります。特に大企業や金融機関では、既存システムが複雑で、簡単に安価なSaaSへ置き換えられない領域が多く残っています。NRIのように上流から運用まで担える企業には追い風です。

一方で、業界の競争軸は変わっています。従来の受託開発だけではなく、クラウド、SaaS、AI、データ分析、内製化支援が重要になっています。顧客企業が自社でIT人材を増やす動きもあり、SIerは単なる開発人員の提供ではなく、業務変革や高難度案件で価値を出す必要があります。

NRIにとっては、コンサルティングとIT実装の両方を持つことがプラスです。業界全体のDX需要が続く中で、顧客に「何を作るべきか」から関われる会社は強いです。今後は生成AIをどれだけ自社の生産性向上と顧客提案に組み込めるかが、利益率を左右する可能性があります。

ITサービス業界全体の追い風は強いですが、すべての会社が同じように儲かるわけではありません。クラウド移行、生成AI、サイバーセキュリティ、基幹システム刷新は需要が大きい一方で、価格競争や人材不足もあります。差がつくのは、顧客の経営課題に入り込み、高付加価値案件として受注できるかどうかです。

NRIにとって良い点は、金融・産業の大企業顧客を持ち、上流コンサルから運用まで関われることです。DXは単なるツール導入ではなく、業務プロセスを変える取り組みです。ここでは、顧客の業務を理解し、実装まで責任を持てる会社が強くなります。NRIはこの条件に合いやすい企業です。

一方で、顧客企業の内製化も進んでいます。大企業が自社でエンジニアやデータ人材を増やすと、単純な開発業務は外部に出にくくなります。NRIは内製化の支援や高度な設計・運用へ価値を移す必要があります。今後の業界では、安い人月を売る会社ではなく、複雑な課題を解ける会社が生き残りやすくなります。

生成AIは、NRIにとって効率化と新規需要の両方の意味があります。開発やテストの生産性を上げられれば利益率改善につながりますし、顧客の業務にAIを組み込むコンサル・実装需要も増えます。ただし、AI活用が進むほど、単純な作業の単価は下がる可能性もあります。NRIがAIを利益率向上に使えるかが、今後の見どころです。

株価に大きな影響を与えたニュース

近年のNRIで最も大きな株価材料は、2026年3月期の豪州Planit減損です。報告ベースの営業利益とEPSが大きく落ちたため、表面上は大幅減益に見えます。ただし、減損損失を除く営業利益は1,566.7億円であり、国内事業の実力が崩れたわけではありません。

次に重要なのは2027年3月期の会社予想です。売上収益9,000億円、営業利益1,760億円、EPS207.17円という回復予想を出しているため、今後の株価はこの予想に対する進捗で動きやすくなります。第1四半期、第2四半期で利益回復の確度が高まれば、評価は改善しやすいです。

株主還元も材料です。配当予想は72円で、長期的に増配傾向があります。NRIは成長投資と還元を両立できる会社として見られているため、利益回復と増配・自己株式取得が組み合わさると、株価の下支えになりやすいです。

株価材料としては、2026年3月期の減損をどう解釈するかが最重要です。悪材料として見るなら、海外M&Aの失敗リスクが表面化したニュースです。一方、前向きに見るなら、損失を一括で処理し、2027年3月期から利益回復を見せるための整理とも考えられます。市場はこの2つの見方の間で揺れやすくなります。

そのため、今後の決算ニュースでは、見出しの増収増益だけでなく、中身を見る必要があります。営業利益が回復していても、金融ITだけに依存しているのか、産業ITが本当に戻っているのか、海外事業が改善しているのかで意味が変わります。NRIは複数セグメントを持つため、全社利益だけで判断すると見誤ります。

また、株主還元のニュースも重要です。増配、自社株買い、資本効率目標の更新は、長期投資家にとって評価材料になります。ただし、還元を増やしすぎて成長投資が弱くなるのは好ましくありません。NRIの場合は、国内IT投資需要が強い局面なので、人材・クラウド・AIへの投資と株主還元のバランスが大切です。

社長の経歴

NRIの代表取締役社長は柳澤花芽氏です。2026年3月期決算資料でも代表取締役社長として記載されています。NRIは、調査・コンサルティングとITソリューションの両輪を持つ会社であり、経営トップに求められるのは、単なるIT投資の拡大ではなく、顧客の経営課題を深く理解したうえで実装までつなげる力です。

社長を見る時のポイントは、海外事業の立て直し、国内の高収益事業の維持、人材投資、生成AI・クラウドへの対応です。2026年3月期は海外子会社の減損という痛みを出した年でした。ここから経営がどのように収益管理を強化し、国内外の成長をバランスさせるかが重要になります。

初心者にとっては、社長個人の華やかな経歴よりも、経営方針が数字にどう表れるかを見る方が実用的です。受注高、営業利益率、海外事業の赤字縮小、ROE回復、配当方針の一貫性を追うことで、経営の実行力を確認できます。

社長・経営陣を見るうえで大事なのは、NRIのような大型ITサービス企業では、短期の派手な新規事業よりも、既存の強い顧客基盤をどう伸ばすかです。金融ITは安定していますが、成熟領域でもあります。そこに安住せず、産業IT、コンサルティング、クラウド、AI活用へどう広げるかが経営の腕の見せ所です。

2026年3月期の減損は、経営としても重いテーマです。今後は、海外子会社の管理、M&A後の統合、収益性の見極めをより厳しく進める必要があります。投資家としては、決算説明で海外事業について曖昧な説明に終始していないか、具体的な改善策や数値目標があるかを確認したいところです。

一方で、国内の中核事業は強いです。経営陣がここで無理に利益率を犠牲にして拡大を狙うのか、それとも高付加価値案件を選びながら安定成長を続けるのかで、長期の株主価値は変わります。NRIは人材の質が競争力なので、採用・育成・働き方・生産性改善への投資も重要な経営テーマです。

株主構成

| 株主名 | 所有株式数 | 持株比率 |

|---|---|---|

| 野村ホールディングス株式会社 | 約107,946千株 | 19%台 |

| NRIグループ社員持株会 | 約31,000千株 | 5%台 |

| 日本マスタートラスト信託銀行 | 約80,000千株 | 10%台 |

| 日本カストディ銀行 | 約30,000千株 | 5%前後 |

| JP MORGAN CHASE BANK 385632 | 約20,000千株 | 3%台 |

株主構成では、野村ホールディングスが大株主として存在する点が特徴です。NRIは野村グループを源流に持つ会社であり、金融ITに強い背景ともつながっています。一方で、信託銀行や海外機関投資家も上位に入っており、市場からは資本効率や成長性を厳しく見られます。

投資家として見るべきなのは、安定株主がいることと、少数株主への還元姿勢の両方です。NRIは配当を増やしてきており、2027年3月期も増配予想です。利益回復が進めば、配当だけでなく自己株式取得などの資本政策にも期待が出ます。ただし、海外事業の立て直しや人材投資も必要なため、還元と成長投資のバランスが重要です。

株主構成で特徴的なのは、野村ホールディングスとの関係性です。これはNRIの源流や金融ITの強さとつながります。金融機関向けシステムで長い実績を持つ背景には、野村グループとの歴史的な関係もあります。ただし、現在のNRIは野村グループ向けだけの会社ではなく、金融、産業、公共、IT基盤へ事業を広げた独立性の高い上場企業として評価されています。

機関投資家も多いため、資本効率、利益成長、株主還元への目線は厳しくなります。2026年3月期は減損でROEが一時的に落ちましたが、2027年3月期に利益が戻れば、投資家はROE回復と還元方針を確認します。配当を増やすだけでなく、自己株式取得や成長投資とのバランスが問われます。

初心者が株主構成を見る時は、大株主の名前だけでなく、会社の意思決定にどのような影響がありそうかを考えるとよいです。安定株主がいることは長期経営にはプラスですが、上場企業としては少数株主への還元と説明責任も重要です。NRIの場合、IR資料で利益回復、成長投資、配当方針をどれだけ明確に説明できるかが、株主からの信頼につながります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

財務ハイライト・株主情報

※リンク先はNRI公式IRページおよび公式資料です。資料名・掲載URLは変更される場合があります。

※本記事は公開情報をもとにした分析であり、特定銘柄の売買を推奨するものではありません。

コメント