株価パフォーマンス比較

上場来のパフォーマンス(もし上場日に100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| スシロー | 852.50円 | 10,310円 | +1,109.4% | 約1,209万円 |

| 日経225 | 19,063.22円 | 62,417.88円 | +227.4% | 約327万円 |

直近5年のパフォーマンス(もし5年前100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| スシロー | 4,605円 | 10,310円 | +123.9% | 約224万円 |

| 日経225 | 28,608.59円 | 62,417.88円 | +118.2% | 約218万円 |

結論:スシローは上場来で見ると日経225を大きく上回る優秀な成長株でした。 ただし直近5年では日経225との差が縮まっており、上場直後のような急成長ステージから、現在は「成長成熟銘柄」へ移行しつつあると考えられます。

今後の株価がさらに伸びるには、国内スシローの安定成長だけでなく、海外展開の拡大、利益率改善、既存店売上の成長が重要です。 過去の実績は非常に強い一方で、今後はその成長期待に見合う成果を出し続けられるかが株価の焦点になります。

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| FY2017/9 | 902.5円 | 991.3億円 | 1,564.0億円 | 5.9% | 14.3倍 | 3.2倍 | 63.29円 |

| FY2018/9 | 1,682.5円 | 1,952.5億円 | 1,748.8億円 | 6.7% | 24.3倍 | 4.7倍 | 69.23円 |

| FY2019/9 | 1,817.5円 | 2,109.2億円 | 1,990.9億円 | 7.3% | 21.2倍 | 4.5倍 | 85.81円 |

| FY2020/9 | 2,648円 | 3,073.0億円 | 2,049.6億円 | 5.9% | 47.6倍 | 6.1倍 | 55.64円 |

| FY2021/9 | 5,160円 | 5,989.2億円 | 2,408.0億円 | 9.5% | 45.4倍 | 9.3倍 | 113.61円 |

| FY2022/9 | 2,224円 | 2,572.6億円 | 2,813.0億円 | 3.6% | 71.4倍 | 4.0倍 | 31.16円 |

| FY2023/9 | 2,514円 | 2,908.4億円 | 3,017.5億円 | 3.6% | 36.2倍 | 4.1倍 | 69.54円 |

| FY2024/9 | 2,877.5円 | 3,255.1億円 | 3,611.3億円 | 6.5% | 22.6倍 | 4.4倍 | 127.46円 |

| FY2025/9 | 7,737円 | 8,762.5億円 | 4,295.7億円 | 8.4% | 38.2倍 | 9.1倍 | 202.71円 |

| 直近 2026/5/11 | 10,310円 | 11,713.3億円 | 5,050.0億円予想 | 9.6%予想 | 39.0倍予想 | 10.2倍 | 264.26円予想 |

主な出典: FOOD & LIFE COMPANIES 業績ハイライト、 Yahoo!ファイナンス 株価時系列、 2026年9月期 上期決算短信

業績推移から見るスシロー株のポイント

スシローの業績推移を見ると、まず目立つのは売上規模の拡大です。 FY2017/9の売上規模は1,564.0億円でしたが、FY2025/9には4,295.7億円まで成長しています。 さらに2026年9月期の会社予想では5,050.0億円が見込まれており、上場後も売上は大きく伸び続けていることが分かります。

ただし、スシローの業績は単純な右肩上がりではありません。 売上は拡大している一方で、営業利益率はFY2021/9に9.5%まで上昇したあと、FY2022/9とFY2023/9には3.6%まで低下しました。 つまり、スシローは売上を伸ばし続けてきたものの、原価や人件費、外食環境の変化によって利益率が大きく揺れた時期もあったということです。

重要なのは、その後の回復力です。 FY2024/9には営業利益率が6.5%まで戻り、FY2025/9には8.4%まで改善しています。 さらに2026年9月期予想では9.6%が見込まれており、過去最高水準に近い収益性を取り戻しつつあります。 株価が大きく評価された背景には、売上成長だけでなく、この利益率の回復も大きく影響していると考えられます。

一方で、株価評価には注意も必要です。 FY2017/9からFY2025/9にかけて、売上規模は約2.7倍、EPSは約3.2倍に拡大しました。 しかし、同じ期間で時価総額は約8.8倍まで大きく膨らんでいます。 これは、実際の業績成長に加えて、投資家がスシローの将来成長に対して高い期待を乗せてきたことを意味します。

そのため、今後のスシロー株を見るうえでは、売上が伸びているかだけでは不十分です。 国内スシローの安定成長に加えて、海外スシローの拡大、利益率の維持・改善、EPSの成長が続くかが重要になります。 過去のスシロー株は「売上成長」と「利益回復」、そして「成長期待の上乗せ」によって大きく評価されてきました。 今後も高い株価評価を維持するには、期待に見合う利益成長を出し続けられるかが焦点になります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 国内スシロー | 2,659.0億円 | 61.9% | 180.1億円 | 6.8% | 国内主力の回転寿司チェーン。 |

| 海外スシロー | 1,314.2億円 | 30.6% | 163.2億円 | 12.4% | 中国本土、香港、台湾、東南アジア、米国など。利益率が高い成長エンジン。 |

| 京樽 | 234.3億円 | 5.5% | 0.6億円 | 0.3% | 持ち帰り寿司、回転寿司みさき等。収益性は低め。 |

| 国内杉玉 | 81.5億円 | 1.9% | 0.6億円 | 0.8% | 寿司居酒屋業態。成長余地はあるが、現状は小規模。 |

| その他 | 6.7億円 | 0.2% | -3.7億円 | -54.3% | 新規・その他事業。 |

| 連結合計 | 4,295.7億円 | 100.0% | 360.9億円 | 8.4% | セグメント調整後の連結営業利益。 |

セグメント別売上のポイント: スシローは現在も国内スシローが売上の中心ですが、利益成長の主役は海外スシローへ移りつつあります。 FY2025/9では海外スシローの売上構成比は約30.6%ですが、セグメント利益は国内スシローに迫る水準まで拡大しています。

特に注目すべきなのは、海外スシローの利益率の高さです。 国内スシローの利益率が約6.8%なのに対し、海外スシローは約12.4%と高く、売上規模以上に利益貢献が大きくなっています。

そのため、今後のスシロー株を見るうえでは、国内スシローの安定成長に加えて、海外スシローの出店ペース、既存店の強さ、利益率の維持が重要になります。 スシローは国内外食株というより、海外成長を取り込むグローバル外食株として評価されるフェーズに入っています。

店舗数推移

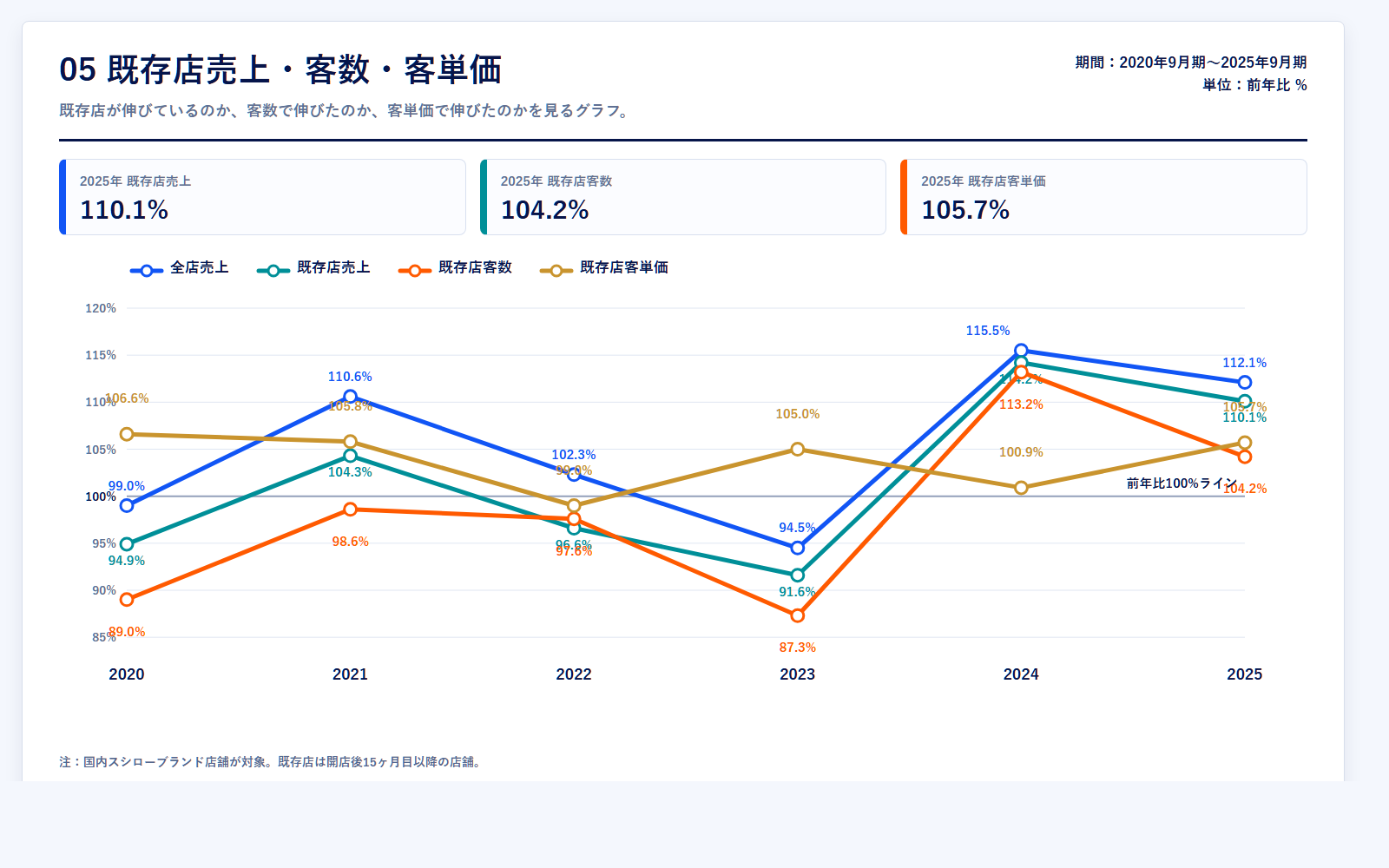

既存店売上・客数・客単価.

同業他社・類似企業

| 項目 | F&LC | くら寿司 | Genki Global | カッパ・クリエイト | ゼンショーHD |

|---|---|---|---|---|---|

| 証券コード | 3563 | 2695 | 9828 | 7421 | 7550 |

| 時価総額 | 10,584.4億円 | 1,473.8億円 | 490.7億円 | 742.7億円 | 12,916.5億円 |

| 売上規模 | 4,850.0億円予想 | 2,570.0億円予想 | 723.0億円予想 | 801.2億円予想 | 12,235.0億円予想 |

| 営業利益率 | 8.4%予想 | 2.0%予想 | 7.1%予想 | 2.4%予想 | 6.7%予想 |

| PER | 43.1倍 | 47.2倍 | 11.9倍 | 51.3倍 | 29.6倍 |

| PBR | 9.9倍 | 2.2倍 | 2.5倍 | 6.8倍 | 5.1倍 |

| ROE | 26.3% | 6.1% | 32.4% | 9.9% | 17.3% |

強み

弱み

株価の上昇余地はあるか?(アップサイド・カタリスト

株価下落余地はあるか?(ダウンサイドリスク)

業界全体のモメンタム

株価に大きな影響を与えたニュース

社長の経歴

株主構成

IR情報ダウンロードリンク

本記事の銘柄分析で参照した、FOOD & LIFE COMPANIES(スシロー)の公式IR資料リンクです。

公式IRページ

決算短信・決算資料

- 2026年9月期 第2四半期 決算短信

- 2026年9月期 第2四半期 決算説明資料

- 業績予想及び配当予想の修正に関するお知らせ

- 2025年9月期 決算短信

- 2024年9月期 決算短信

- 2023年9月期 決算短信

- 2022年9月期 決算短信

- 2021年9月期 決算短信

- 2020年9月期 決算短信

- 2019年9月期 決算短信

- 2018年9月期 決算短信

- 2017年9月期 決算短信

有価証券報告書

- 2025年9月期 有価証券報告書

- 2024年9月期 有価証券報告書

- 2023年9月期 有価証券報告書

- 2022年9月期 有価証券報告書

- 2021年9月期 有価証券報告書

- 2020年9月期 有価証券報告書

- 2019年9月期 有価証券報告書

- 2018年9月期 有価証券報告書

- 2017年9月期 有価証券報告書

※リンク先はFOOD & LIFE COMPANIES公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント