この記事では、神戸物産(3038)について、公式IR資料・株価データ・信頼できる金融データをもとに、初心者にも分かりやすい形で整理します。

株価パフォーマンス比較

上場来のパフォーマンス(2006年6月8日→2026年5月12日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 神戸物産 | 132.81円 | 2,694.5円 | +1928.8% | 約2,029万円 |

| 日経225 | 14,633.03円 | 62,742.57円 | +328.8% | 約429万円 |

直近5年のパフォーマンス(2021年5月12日→2026年5月12日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 神戸物産 | 2,836円 | 2,694.5円 | -5.0% | 約95万円 |

| 日経225 | 28,147.51円 | 62,742.57円 | +122.9% | 約223万円 |

株価パフォーマンスのポイント解説

神戸物産は上場来では大きく上昇しており、長期では業務スーパーの店舗拡大、PB商品の強化、製販一体モデルの浸透が株価にも反映されてきました。一方で、直近5年では日経平均が大きく伸びたのに対し、神戸物産は株価がやや下落しています。これは成長期待が高かった時期に株価が先に織り込まれ、その後は原材料高・円安・人件費上昇・成長鈍化懸念などで評価が調整された面があります。つまり、長期の成長企業ではあるものの、買うタイミングによってリターンが大きく変わる銘柄です。

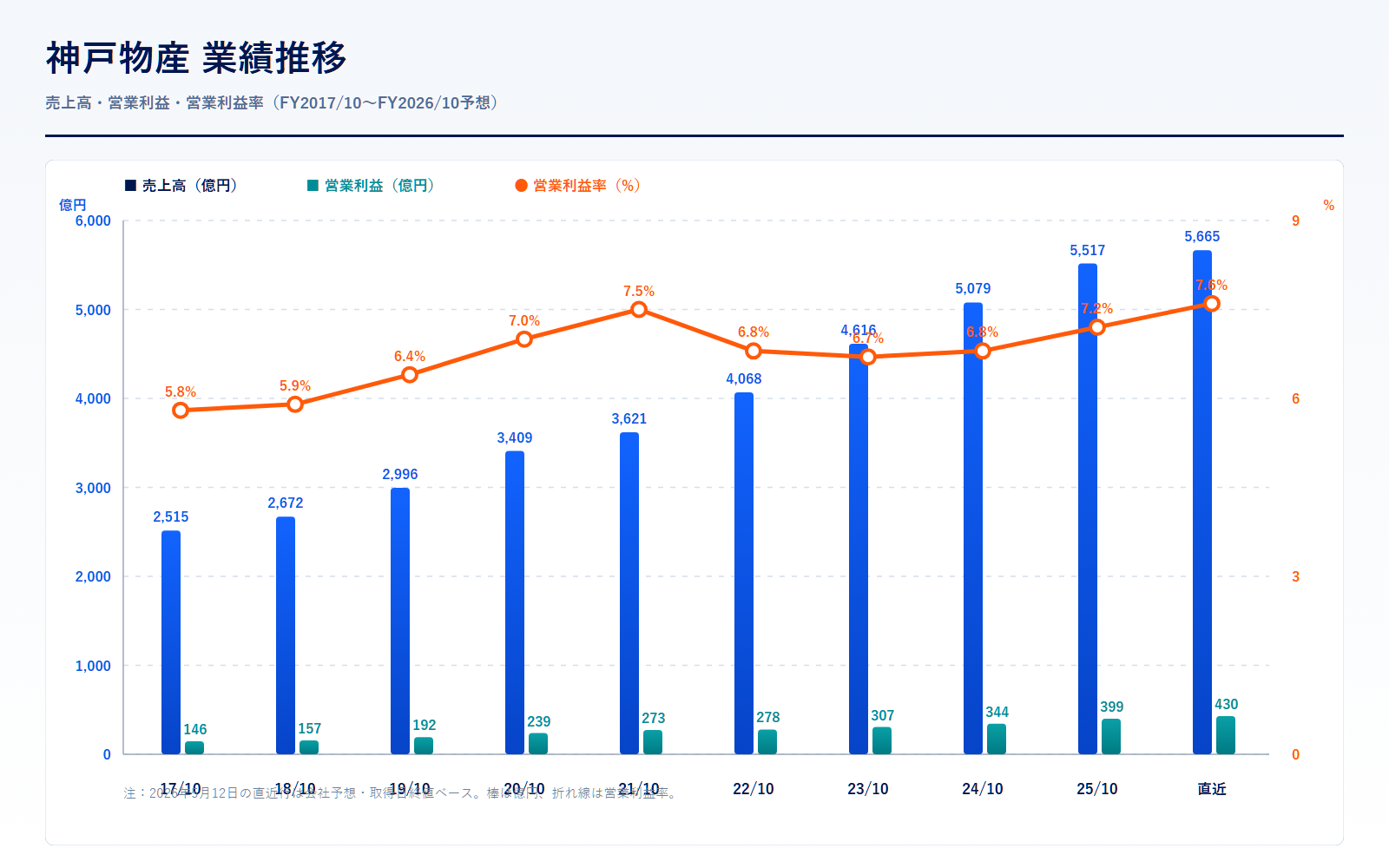

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/10 | 610円 | 1,287.4億円 | 2,515.0億円 | 5.8% | 15.3倍 | 5.4倍 | 39.82円 |

| 2018/10 | 717円 | 1,528.6億円 | 2,671.8億円 | 5.9% | 14.7倍 | 4.5倍 | 48.86円 |

| 2019/10 | 1,602.5円 | 3,445.6億円 | 2,996.2億円 | 6.4% | 28.4倍 | 7.8倍 | 56.33円 |

| 2020/10 | 2,945円 | 6,364.0億円 | 3,408.7億円 | 7.0% | 42.2倍 | 11.0倍 | 69.86円 |

| 2021/10 | 3,915円 | 8,543.7億円 | 3,620.6億円 | 7.5% | 43.3倍 | 11.2倍 | 90.48円 |

| 2022/10 | 3,235円 | 7,089.3億円 | 4,068.1億円 | 6.8% | 33.9倍 | 7.5倍 | 95.35円 |

| 2023/10 | 3,743円 | 8,256.5億円 | 4,615.5億円 | 6.7% | 40.0倍 | 7.4倍 | 93.59円 |

| 2024/10 | 3,720円 | 8,224.8億円 | 5,078.8億円 | 6.8% | 38.3倍 | 6.4倍 | 97.09円 |

| 2025/10 | 3,577円 | 7,932.9億円 | 5,517.0億円 | 7.2% | 24.8倍 | 5.0倍 | 143.98円 |

| 直近 2026年5月12日 | 2,694.5円 | 5,974.2億円 | 5,665.0億円予想 | 7.6%予想 | 20.2倍予想 | 3.8倍 | 133.24円予想 |

主な出典:神戸物産 IRライブラリー、2025年10月期 決算短信、第40期 有価証券報告書、Yahoo!ファイナンス 株価時系列

業績推移のポイント

売上高はFY2017/10の2,515億円からFY2025/10には5,517億円まで拡大し、約8年で2倍超になっています。営業利益も146億円から399億円まで伸び、営業利益率はおおむね6〜7%台で推移しています。食品小売・卸売系の企業としては利益率が高めで、これは業務スーパーのFCモデル、PB商品、自社グループ工場、輸入商品の調達力が効いているためです。一方、PERやPBRは過去に大きく上昇した局面があり、業績が伸びていても株価評価が高すぎるとリターンは伸びにくくなります。現在は過去の高バリュエーション期より落ち着いた水準ですが、今後は売上拡大だけでなく、既存店・PB比率・利益率の改善が評価回復のカギになります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 業務スーパー事業 | 5,305.1億円 | 96.2% | 435.1億円 | 8.2% | 業務スーパーのFC本部、商品供給、PB商品・輸入商品の販売が中心。 |

| 外食・中食事業 | 164.7億円 | 3.0% | 11.1億円 | 6.7% | 馳走菜、プレミアムカルビなど外食・中食業態。 |

| エコ再生エネルギー事業 | 46.7億円 | 0.8% | 10.9億円 | 23.3% | 太陽光発電、木質バイオマス発電など。 |

| その他 | 0.5億円 | 0.0% | -0.2億円 | -41.7% | 観光事業など、報告セグメントに含まれない事業。 |

| 連結合計 | 5,517.0億円 | 100.0% | 398.8億円 | 7.2% | 調整額控除後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

神戸物産の売上は、ほぼ業務スーパー事業で成り立っています。2025年10月期は業務スーパー事業だけで売上の96%超を占め、連結全体の成長を引っ張りました。外食・中食事業やエコ再生エネルギー事業も黒字ですが、規模はまだ小さく、現時点では主力というより補助的な位置づけです。過去からの変化としては、単なる食品卸ではなく、自社グループ工場・PB商品・輸入調達を組み合わせた「製販一体」の色が強くなっています。今後もIR資料では、業務スーパーの継続出店、PB比率向上、国内PB商品の生産能力強化が重視されており、売上の作り方は「店舗数を増やす」だけでなく「既存店への出荷額を伸ばす」「利益率の高いPBを増やす」方向に進んでいます。

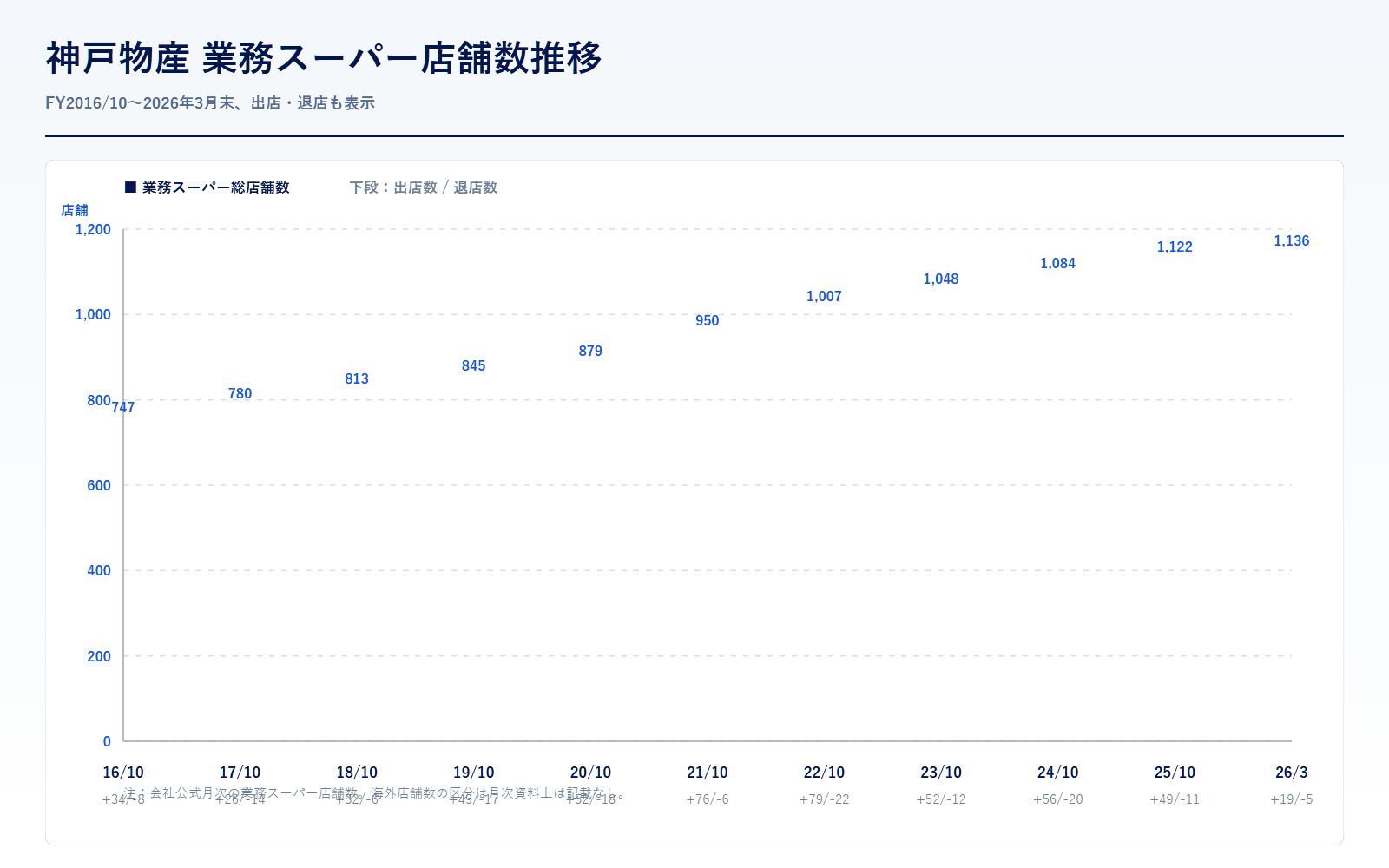

店舗数推移

| 決算期 | 総店舗数 | 国内店舗数 | 海外店舗数 |

|---|---|---|---|

| 2016/10 | 747店(新規34)(撤退8) | 747店(新規34)(撤退8) | 記載なし |

| 2017/10 | 780店(新規26)(撤退14) | 780店(新規26)(撤退14) | 記載なし |

| 2018/10 | 813店(新規32)(撤退6) | 813店(新規32)(撤退6) | 記載なし |

| 2019/10 | 845店(新規49)(撤退17) | 845店(新規49)(撤退17) | 記載なし |

| 2020/10 | 879店(新規52)(撤退18) | 879店(新規52)(撤退18) | 記載なし |

| 2021/10 | 950店(新規76)(撤退6) | 950店(新規76)(撤退6) | 記載なし |

| 2022/10 | 1,007店(新規79)(撤退22) | 1,007店(新規79)(撤退22) | 記載なし |

| 2023/10 | 1,048店(新規52)(撤退12) | 1,048店(新規52)(撤退12) | 記載なし |

| 2024/10 | 1,084店(新規56)(撤退20) | 1,084店(新規56)(撤退20) | 記載なし |

| 2025/10 | 1,122店(新規49)(撤退11) | 1,122店(新規49)(撤退11) | 記載なし |

| 直近 2026年3月末 | 1,136店(新規19)(撤退5) | 1,136店(新規19)(撤退5) | 記載なし |

店舗計画のポイント

神戸物産の店舗計画で中心になるのは、やはり「業務スーパー」です。公式の中期経営計画では、業務スーパーを継続的に出店し、2026年10月期に1,130店舗以上とすること、さらに長期ビジョンでは1,500店舗以上への拡大を掲げています。つまり会社としては、まだ国内に出店余地があると見ていると考えられます。ただし、店舗数の推移を見ると、毎年新規出店だけでなく退店も発生しています。これは単純な大量出店ではなく、立地や加盟店の採算を見ながら入れ替えも行っているという見方ができます。

増やしたい店のタイプは、IR上は業務スーパー本体が軸です。さらに外食・中食事業では、馳走菜やプレミアムカルビなども継続的に出店する方針が示されています。ただ、売上規模を見ると外食・中食はまだ小さいため、投資家が最初に見るべきなのは業務スーパーの店舗数と既存店の強さです。神戸物産はFCを活用するため、直営で全国に出店する企業よりも投資負担を抑えやすい一方、加盟店の採算が悪化すると出店ペースや店舗品質に影響が出ます。その意味で、店舗数が増えているかだけでなく、既存店への出荷額が伸びているか、PB比率が高まっているか、加盟店の運営効率化が進んでいるかも重要です。

国内と海外のどちらが成長ドライバーかという点では、公式月次で確認できる店舗数は国内の業務スーパーが中心であり、現時点の記事上では国内ドライバーとして見るのが自然です。神戸物産は海外で商品開発・輸入・生産拠点を持つものの、店舗数拡大という意味では国内業務スーパーが主役です。退店数も一定数あるため、既存店の収益性が落ちた場所は整理しながら、より採算の取れる地域・立地に出していくことが大事になります。新規出店と撤退のバランスを見ると、FY2021/10以降は出店が退店を大きく上回り、総店舗数は着実に増えています。ただし、将来的に1,500店を目指すなら、単に数を増やすだけではなく、既存店売上、PB商品力、物流網、加盟店支援の質が一体で伸びるかがポイントになります。

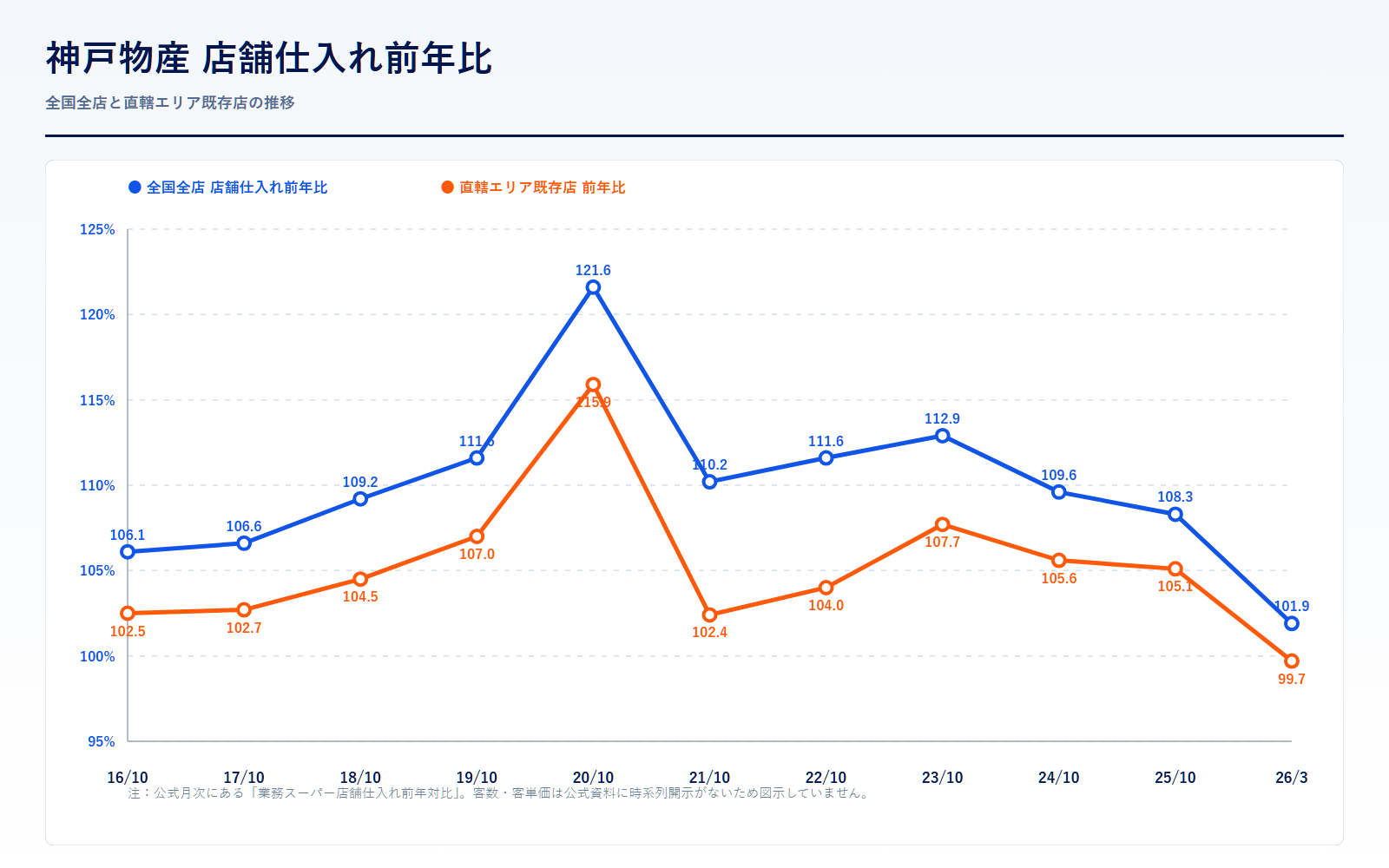

既存店売上・客数・客単価

| 決算期 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 2016/10 | 106.1% | 102.5% | 記載なし | 記載なし |

| 2017/10 | 106.6% | 102.7% | 記載なし | 記載なし |

| 2018/10 | 109.2% | 104.5% | 記載なし | 記載なし |

| 2019/10 | 111.6% | 107.0% | 記載なし | 記載なし |

| 2020/10 | 121.6% | 115.9% | 記載なし | 記載なし |

| 2021/10 | 110.2% | 102.4% | 記載なし | 記載なし |

| 2022/10 | 111.6% | 104.0% | 記載なし | 記載なし |

| 2023/10 | 112.9% | 107.7% | 記載なし | 記載なし |

| 2024/10 | 109.6% | 105.6% | 記載なし | 記載なし |

| 2025/10 | 108.3% | 105.1% | 記載なし | 記載なし |

| 直近 2026/10 2026年3月単月 | 101.9% | 99.7% | 記載なし | 記載なし |

既存店動向のポイント

神戸物産の月次で確認できるのは、一般的な小売の「客数」「客単価」ではなく、業務スーパー店舗への商品出荷・仕入れ額の前年比です。そのため、この記事では公式資料にない客数や客単価を推測せず、「記載なし」としました。数字を見ると、全国全店の店舗仕入れ前年対比は長期で100%を上回る年が続いており、店舗数の増加だけでなく、店舗への出荷額そのものも伸びています。直轄エリア既存店も多くの年で100%超を維持しており、既存店の基礎体力は比較的強いと言えます。ただし、2026年3月単月は直轄エリア既存店が99.7%となっており、短期的には伸びが鈍る月もあります。今後は、価格改定やPB商品、高付加価値商品、キャンペーンが既存店の仕入れ額を押し上げ続けられるかが重要です。

同業他社・類似企業

| 項目 | 神戸物産 | トライアルHD | PPIH | ライフ | イオン |

|---|---|---|---|---|---|

| 証券コード | 3038 | 141A | 7532 | 8194 | 8267 |

| 時価総額 | 7,740.1億円 | 5,098.9億円 | 28,182.0億円 | 2,280.6億円 | 43,061.0億円 |

| 売上規模 | 5,665.0億円予想 | 13,225.0億円予想 | 24,350.0億円予想 | 9,225.0億円予想 | 120,000.0億円予想 |

| 営業利益率 | 7.6%予想 | 1.9%予想 | 7.1%予想 | 2.9%予想 | 2.8%予想 |

| PER | 21.3倍 | 1,019.2倍予想 | 24.8倍予想 | 11.5倍予想 | 58.6倍予想 |

| PBR | 4.0倍 | 4.0倍 | 4.0倍 | 1.4倍 | 3.5倍 |

| ROE | 18.8%予想 | 0.4%予想 | 16.3%予想 | 12.2%予想 | 6.0%予想 |

強み

神戸物産の強みは、食品小売に近い事業でありながら、単なるスーパー運営会社ではない点です。業務スーパーはFC中心のため、店舗数を増やしても直営店のように投資負担が重くなりにくく、会社側は商品開発・仕入れ・物流・PB供給に集中できます。さらに、国内グループ工場や海外からの直輸入を組み合わせた製販一体モデルにより、低価格と利益率を両立しやすい構造を持っています。競合の中でもPPIHは高収益ですが、神戸物産も食品寄りの企業としては営業利益率が高く、ROEも高水準です。インフレで消費者の節約志向が強まるほど、業務スーパーの価格訴求は追い風になりやすい点も魅力です。

弱み

弱みは、業務スーパー事業への依存度が非常に高いことです。売上のほとんどを業務スーパー事業が占めるため、既存店の失速、加盟店の採算悪化、PB商品の品質問題、物流トラブルなどが起きると、会社全体への影響が大きくなります。また、輸入商品や原材料を多く扱うため、円安や海外調達コストの上昇もリスクです。株価面では、過去に高い成長期待を織り込んでPER・PBRが高くなった時期があり、業績が伸びても株価が伸び悩む局面がありました。今後は店舗数の増加だけでなく、既存店への出荷額、PB比率、利益率、加盟店支援の質が伴うかを確認する必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地を見るうえで一番分かりやすい材料は、業務スーパーの既存店回復とPB比率の上昇です。公式中期経営計画では、既存店への出荷額を毎期2%以上成長させ、PB比率を37%まで高める方針が示されています。PBは価格競争力と利益率の両方に関わるため、ここが伸びると「安いだけでなく利益も出る」企業として評価されやすくなります。また、業務スーパー店舗数は中期で1,130店舗以上、長期で1,500店舗以上を掲げており、出店余地が市場に再評価される可能性もあります。さらに、国内PB商品の生産能力強化、M&A、物流投資、外食・中食事業の拡大が利益成長に結びつけば、株価の見直し材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

下落リスクは、まず既存店の鈍化です。店舗数が増えても既存店への出荷額が伸びなければ、出店の質に疑問が出ます。2026年3月単月の直轄エリア既存店は99.7%で、短期的には伸びが弱い月もありました。また、神戸物産は輸入商品や原材料の調達力が強みですが、円安や物流費、人件費、エネルギー価格の上昇は利益率を押し下げる可能性があります。PB商品の品質や安全性への信頼も重要で、食品企業である以上、品質問題が出るとブランドへの影響は大きいです。さらに、業務スーパー事業への依存が高いため、競合スーパー、ディスカウント店、ドラッグストア、EC系食品販売との価格競争が強まると、成長期待が下がるリスクがあります。

業界全体のモメンタム

食品小売・ディスカウント業界の追い風は、物価高による節約志向です。消費者が「同じ量をより安く買いたい」と考える局面では、業務スーパー、ディスカウントストア、PB商品に強い企業が選ばれやすくなります。一方で、業界全体では人件費、物流費、光熱費、原材料費が上がっており、単純な低価格競争だけでは利益が残りにくくなっています。神戸物産は製販一体モデルとFC方式を持つため、この環境では比較的戦いやすい企業ですが、競合もPBや低価格業態を強化しています。業界のモメンタムは悪くありませんが、勝ち残る条件は、安さだけでなく、商品力、供給力、店舗運営効率、利益率を同時に高められるかです。

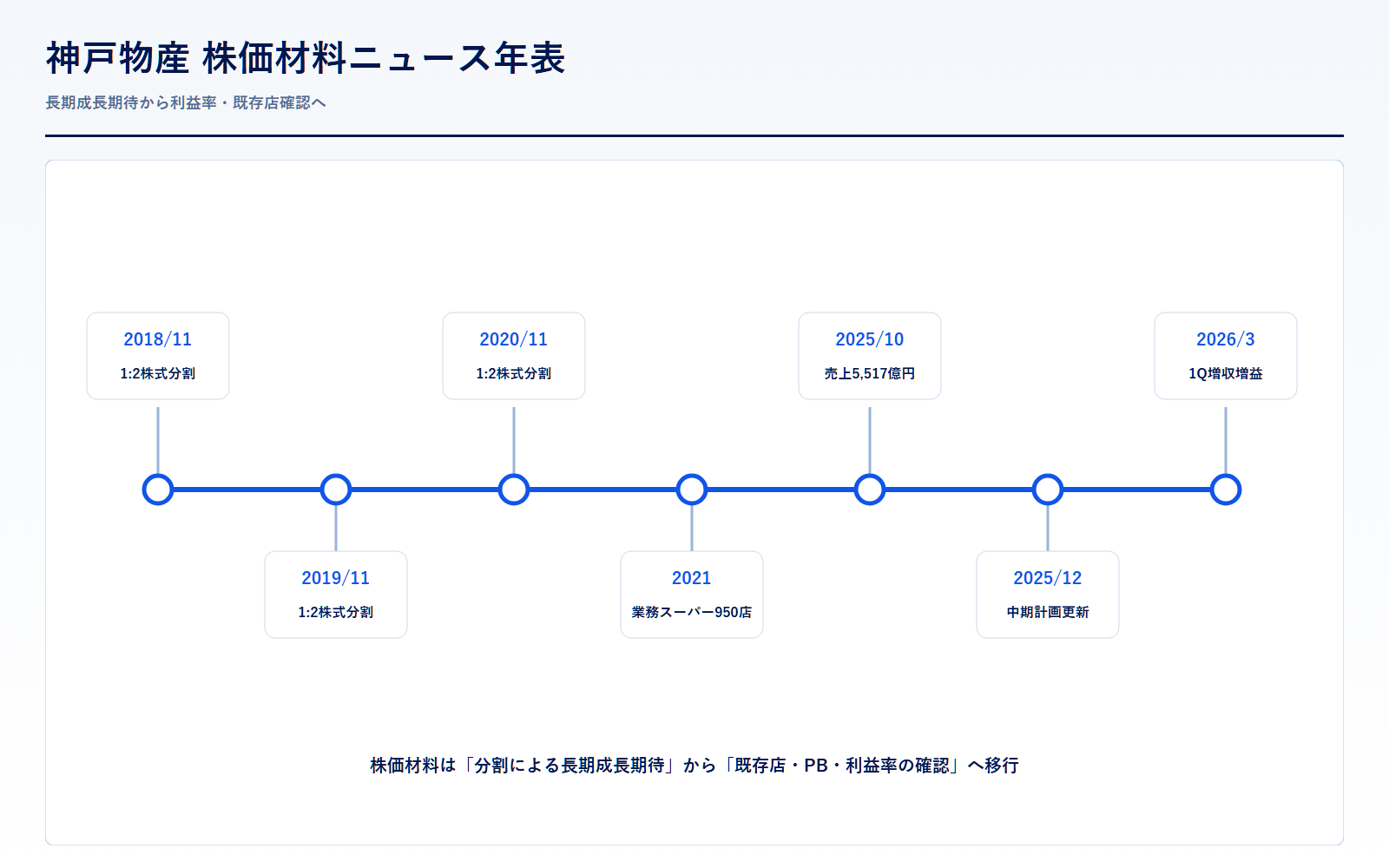

株価に大きな影響を与えたニュース

神戸物産の株価に影響しやすいニュースは、決算、月次、株式分割、中期経営計画です。まず、2025年10月期は売上高5,517億円、営業利益398億円となり、売上・営業利益ともに過去最高水準となりました。2026年10月期の会社予想も売上高5,665億円、営業利益430億円で増収増益を見込んでいます。中期経営計画では、業務スーパー1,130店舗以上、既存店への出荷額毎期2%以上成長、PB比率37%などが掲げられています。また、過去には2018年、2019年、2020年に株式分割を実施しており、長期株価を見る際は分割調整後ベースで確認する必要があります。月次情報では店舗数と店舗仕入れ前年比が出るため、短期的な株価材料になりやすいです。

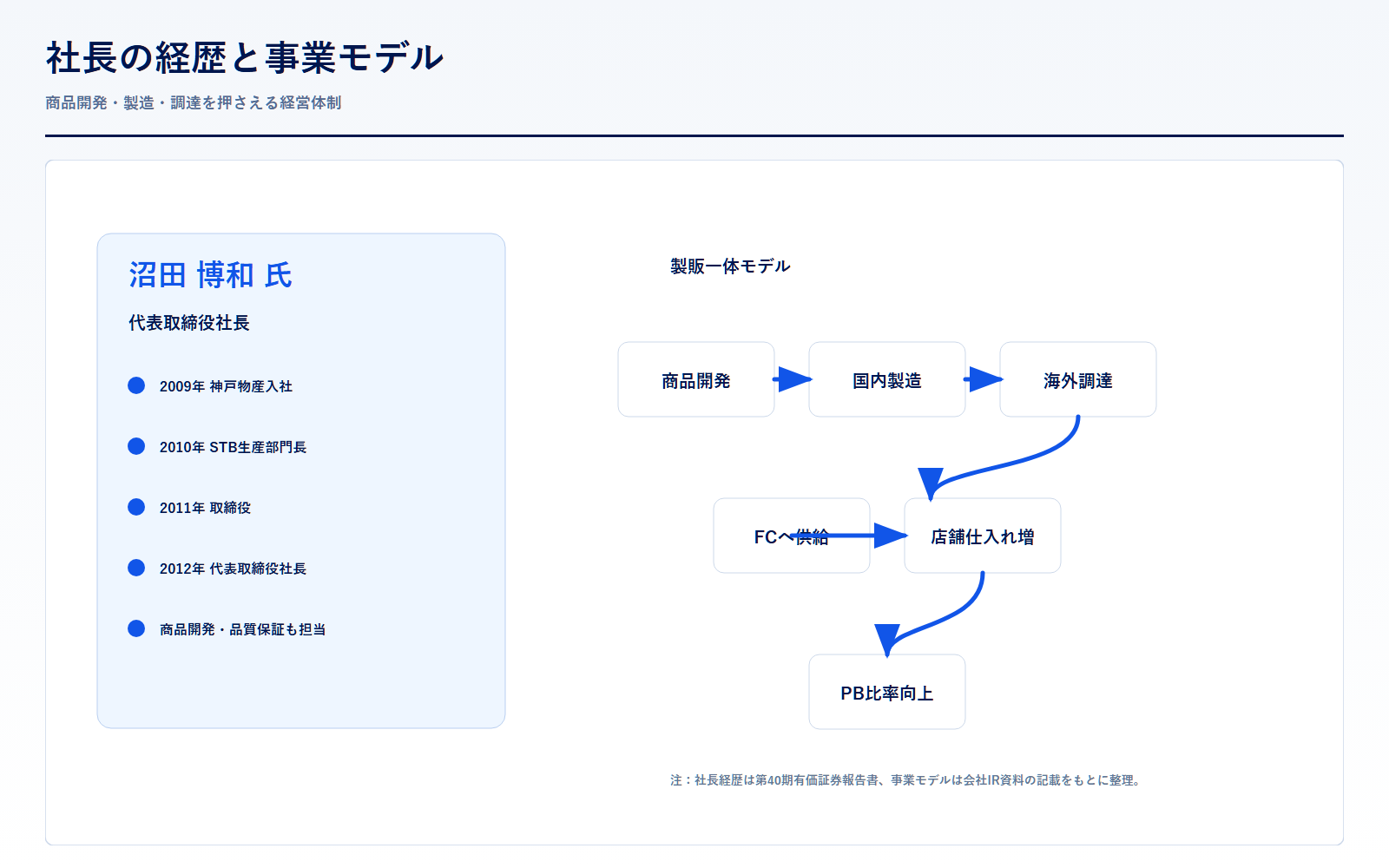

社長の経歴

神戸物産の代表取締役社長は沼田博和氏です。2025年10月期の有価証券報告書によると、1980年11月16日生まれで、2009年4月に神戸物産へ入社しました。その後、2010年4月にSTB生産部門の部門長、2011年1月に取締役、2012年2月に代表取締役社長へ就任しています。2018年2月から外食事業推進本部担当役員、2025年には東日本工場管理部、国内農業資源部、商品開発部、品質保証部の担当役員にも就いています。経歴を見ると、店舗運営だけでなく、生産・商品開発・品質保証を重視する体制が分かります。神戸物産の強みである「商品を作り、仕入れ、店舗へ供給する」製販一体モデルと、社長の担当領域はかなり近いと言えます。

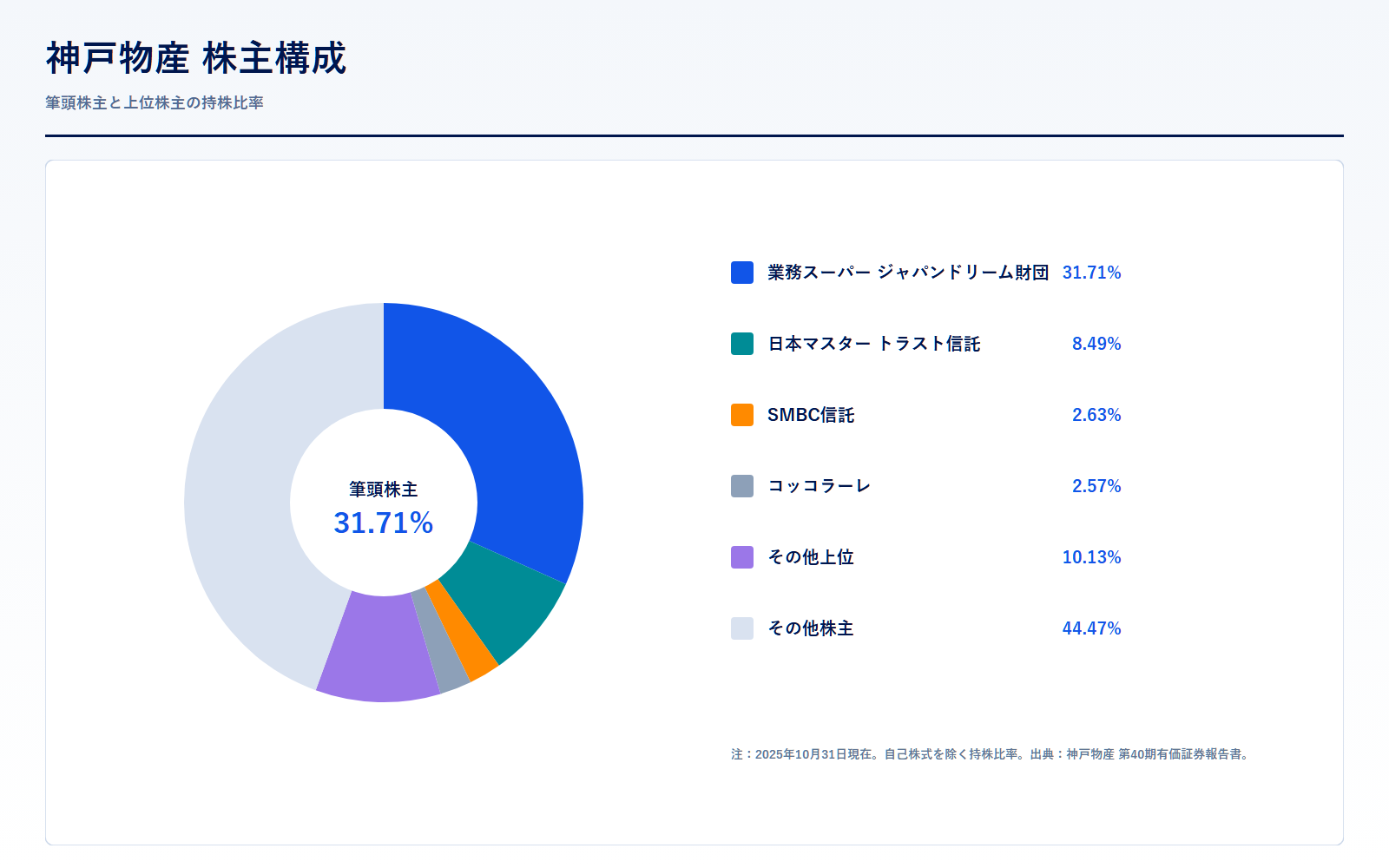

株主構成

| 株主名 | 所有株式数 | 持株比率 |

|---|---|---|

| 公益財団法人業務スーパージャパンドリーム財団 | 70,400千株 | 31.71% |

| 日本マスタートラスト信託銀行株式会社(信託口) | 18,843千株 | 8.49% |

| 特定有価証券信託受託者 株式会社SMBC信託銀行 | 5,837千株 | 2.63% |

| 株式会社コッコラーレ | 5,710千株 | 2.57% |

| 株式会社日本カストディ銀行(信託口) | 4,206千株 | 1.89% |

| 沼田 博和 | 3,796千株 | 1.71% |

| 合同会社M&Uアセットマネジメント | 3,650千株 | 1.64% |

| STATE STREET BANK WEST CLIENT – TREATY 505234 | 3,640千株 | 1.64% |

| STATE STREET BANK AND TRUST COMPANY 505001 | 3,402千株 | 1.53% |

| CACEIS IRLAND BRANCH / UCITS – TREATY | 3,284千株 | 1.48% |

最大株主は公益財団法人業務スーパージャパンドリーム財団で、持株比率は31.71%です。自己株式を除いたベースで上位株主の比率が高く、創業家・関係法人の影響力が比較的大きい企業と見られます。一方で、日本マスタートラスト信託銀行や日本カストディ銀行など、機関投資家経由の保有も入っています。株主構成を見ると、短期的な株価材料だけでなく、長期的な経営方針や資本政策も重要になります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、月次情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- 2026年10月期 第1四半期 決算短信

- 2026年10月期 第1四半期 決算説明資料

- 2025年10月期 決算短信

- 2025年10月期 決算説明資料

- 2024年10月期 決算短信

- 2023年10月期 決算短信

- 2022年10月期 決算短信

有価証券報告書

- 2025年10月期 有価証券報告書

- 2024年10月期 有価証券報告書

- 2023年10月期 有価証券報告書

- 2022年10月期 有価証券報告書

- 2021年10月期 有価証券報告書

- 2020年10月期 有価証券報告書

- 2019年10月期 有価証券報告書

- 2018年10月期 有価証券報告書

月次情報・店舗数資料

中期経営計画・その他資料

※リンク先は神戸物産公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

まとめ

神戸物産は、業務スーパーを軸に長期で大きく成長してきた企業です。売上・営業利益は拡大を続け、FCモデル、PB商品、製販一体の仕組みによって食品小売系としては高めの利益率を維持しています。一方で、直近5年の株価は日経平均に劣後しており、成長企業でも高すぎる期待で買うとリターンが伸びにくいことが分かります。今後は、業務スーパーの出店余地、既存店への出荷額、PB比率、利益率が再加速するかが、株価を見るうえでの中心ポイントになります。

コメント