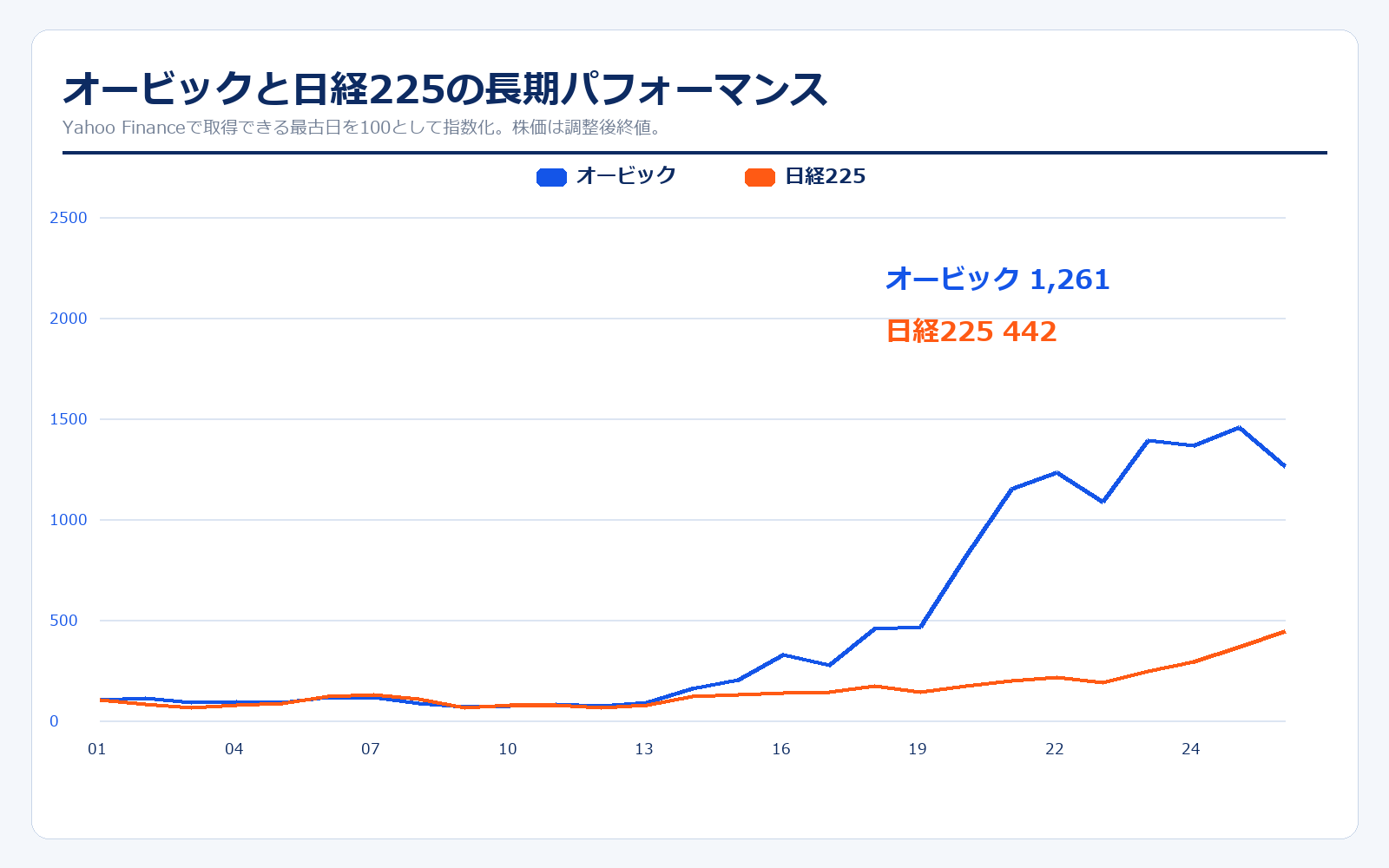

株価パフォーマンス比較

長期パフォーマンス(2001年1月1日→2026年5月18日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| オービック | 334.69円 | 4,219円 | +1160.6% | 約1,261万円 |

| 日経225 | 13,785.69円 | 60,987円 | +342.4% | 約442万円 |

直近5年のパフォーマンス(2021年5月18日→2026年5月18日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| オービック | 3,825.92円 | 4,219円 | +10.3% | 約110万円 |

| 日経225 | 28,406.84円 | 60,987円 | +114.7% | 約215万円 |

株価パフォーマンスのポイント解説

オービックの株価は、日経平均と比べても長期で非常に強い推移になっています。背景にあるのは、単なるSIerではなく、自社開発ERP「OBIC7」を直接販売し、導入後のクラウド・運用支援まで一体で担う高収益モデルです。売上成長率だけを見ると急成長ベンチャーほど派手ではありませんが、営業利益率が65%台まで高まっているため、売上の伸びが利益に変わりやすい点が市場から高く評価されています。

ただし、直近株価は高収益企業としての評価をかなり織り込んでいます。PERは会社予想ベースで20倍台前半、PBRは3倍台半ばです。これはソフトウェア企業としては極端に割高ではありませんが、成長率が鈍化した場合には評価が下がる余地もあります。株価を見る時は「安定高収益だから安心」ではなく、「高利益率を維持しながら10%前後の増収増益を続けられるか」を確認する必要があります。

特に初心者が見落としやすいのは、オービックの株価が「売上規模」だけで動いているわけではない点です。売上高は2026年3月期で1,352億円と、NRIや大塚商会のような大型IT企業より小さい一方、営業利益率は65.7%あります。つまり市場は、会社の大きさよりも、売上1円からどれだけ利益を残せるか、既存顧客から継続収益をどれだけ積み上げられるかを評価しています。

次に株価を見る時は、株価チャートだけでなく、決算説明資料の「受注高」「SS売上」「1人当たり営業利益」をセットで確認すると分かりやすいです。株価が強くても、受注やSSの伸びが鈍っていれば先行きに注意が必要です。逆に株価が調整していても、受注高が2桁増で営業利益率も高水準なら、長期投資では見直しの余地があります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1968年4月 | — | 大阪にて「株式会社大阪ビジネス」として設立。 |

| 1974年1月 | — | 商号を「株式会社オービック」に変更。 |

| 1980年8月 | — | 自社ブランドのオフコン「OFFICE80」を開発。 |

| 1997年4月 | — | 統合業務ソフトウェア「OBIC7シリーズ」を開発。 |

| 1998年12月 | 上場時 | 東京証券取引所市場第二部に上場。 |

| 2000年3月 | 上場後 | 東京証券取引所市場第一部に指定。 |

| 2013年4月 | 上場後 | OBICクラウドの提供開始。クラウド対応を本格化。 |

| 2018年12月 | 上場後 | OBIC7シリーズ累計導入社数2万社突破。 |

| 2022年4月 | 上場後 | 東証プライム市場へ移行。 |

| 2023年6月 | 上場後 | オービーシステムが東証スタンダード市場に上場。 |

| 2024年10月 | 上場後 | 普通株式1株につき5株の株式分割を実施。 |

| 2026年3月期 | 約18,282億円 | 営業利益32期連続増益、営業利益率65.7%を達成。 |

オービックは1968年に大阪で設立され、1974年に現在の社名へ変更しました。歴史の中で重要なのは、早い段階から自社開発・直接販売にこだわり、顧客企業の業務に深く入り込むモデルを作ったことです。1997年にOBIC7シリーズを開発し、企業の会計・販売・人事・生産などの基幹業務を統合するERPへ軸足を移しました。

2013年のOBICクラウド提供開始以降は、単発のシステム構築だけでなく、クラウド運用・保守・サポートを継続収益として取り込む形が強まりました。2026年3月期の営業利益32期連続増益は、このモデルが単なる一時的な需要ではなく、長期で磨かれてきたことを示しています。

沿革で見るべきポイントは、オービックが流行のテーマに乗って事業を大きく変えてきた会社ではなく、企業の基幹業務を支える領域に長く集中してきた会社だという点です。ERPは一度入ると置き換えに時間がかかり、会計・人事・販売・生産など会社の中枢に関わります。そのため、導入実績やサポート品質が積み上がるほど、次の受注でも信頼が効きやすくなります。

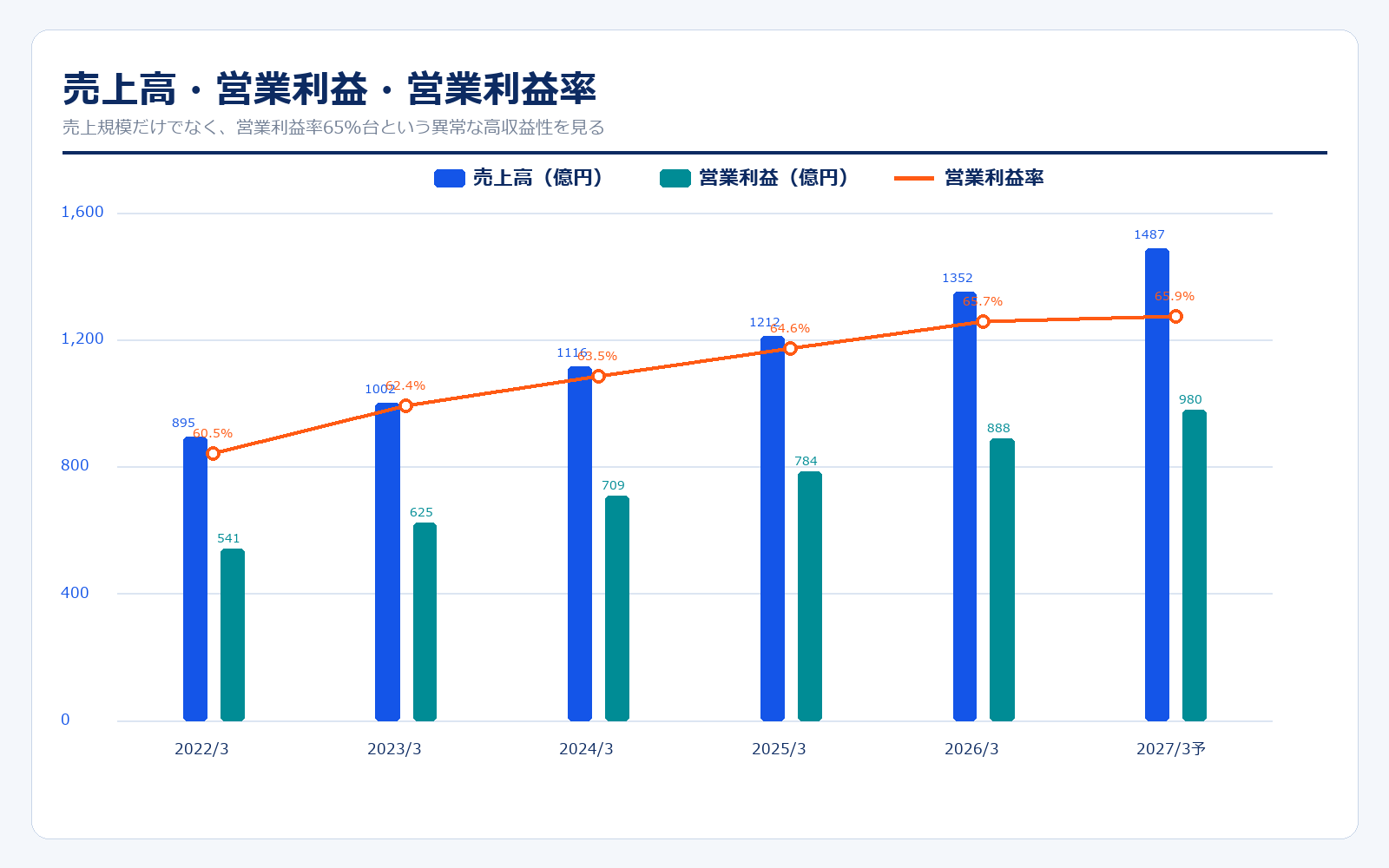

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2022/3 | 3,471.6円 | 15,392.7億円 | 894.8億円 | 60.5% | 35.4倍 | 5.2倍 | 97.99円 |

| 2023/3 | 3,987.8円 | 17,682.0億円 | 1,001.7億円 | 62.4% | 35.3倍 | 5.4倍 | 113.02円 |

| 2024/3 | 4,361.9円 | 19,187.0億円 | 1,115.9億円 | 63.5% | 33.3倍 | 4.8倍 | 130.92円 |

| 2025/3 | 4,227.2円 | 18,595.0億円 | 1,212.4億円 | 64.6% | 28.8倍 | 4.3倍 | 146.90円 |

| 2026/3 | 3,852.0円 | 16,691.9億円 | 1,352.1億円 | 65.7% | 22.4倍 | 3.2倍 | 171.61円 |

| 直近 2026年5月18日 | 4,219円 | 18,282.3億円 | 1,487.0億円予想 | 65.9%予想 | 22.3倍予想 | 3.5倍 | 189.23円予想 |

主な出典:オービック 財務ハイライト、Yahoo!ファイナンス 株価時系列、2026年3月期 決算短信

業績推移のポイント

オービックの業績で最も目立つのは、売上成長と営業利益率の両立です。2022年3月期の売上高894.8億円から2026年3月期には1,352.1億円まで伸び、営業利益は541.4億円から888.2億円へ拡大しました。営業利益率は60%を超える水準からさらに上昇し、2026年3月期は65.7%です。これは一般的なSIerやソフトウェア企業と比べても非常に高い水準です。

なぜここまで利益率が高いのかというと、自社開発・直接販売・導入後サポートまで一体で提供するためです。外部製品を仕入れて転売するモデルではなく、自社ERPを顧客の業務に合わせて提案し、導入後もクラウド・保守・運用支援で継続収益を得ます。そのため、顧客基盤が積み上がるほどシステムサポート事業が伸びやすく、売上の質が良くなります。

2027年3月期の会社予想も、売上高1,487億円、営業利益980億円と2桁増収増益を見込んでいます。次の決算で見るべきポイントは、売上成長率そのものよりも、営業利益率が65%前後を維持できるか、SS事業の伸びが続くか、受注高が先行指標として鈍化していないかです。オービックは高成長というより、極めて高い利益率を安定的に伸ばす会社として評価されています。

営業利益率の高さは、単に費用を削っているからではありません。オービックは顧客へ直接提案し、自社開発ERPを中核にして、導入、クラウド、保守、運用支援まで自社グループで担います。この構造だと、外部ベンダーへの支払いが相対的に少なくなり、顧客ごとの追加開発やサポートも自社ノウハウとして蓄積されます。結果として、案件を重ねるほど提案力と収益性が磨かれやすいのが特徴です。

一方で、ここまで高い利益率になると、投資判断では「さらに利益率が上がるか」よりも「今の利益率を落とさずに売上を伸ばせるか」が大事になります。2027年3月期予想では営業利益率はおおむね65.9%水準です。もし今後、売上が伸びても人件費やクラウド関連投資が重くなって利益率が下がる場合、市場の評価はやや慎重になる可能性があります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| SI | 552.5億円 | 40.9% | 329.8億円 | 59.7% | OBIC7を中心としたシステム構築。大手・中堅企業の新規開拓が伸びる。 |

| SS | 715.1億円 | 52.9% | 529.0億円 | 74.0% | クラウド、運用支援、保守サービス。顧客増加に伴うストック性が強い。 |

| OA | 84.5億円 | 6.3% | 29.4億円 | 34.8% | OA機器・関連サービス。規模は小さいが既存顧客接点を補完する。 |

| 連結合計 | 1,352.1億円 | 100.0% | 888.2億円 | 65.7% | セグメント調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

セグメントを見ると、最も重要なのはSS、つまりシステムサポート事業です。売上高715.1億円、営業利益528.9億円、利益率74.0%と、連結利益の大きな柱になっています。これは、OBIC7を導入した顧客が増えるほど、クラウド、運用支援、保守サービスが積み上がるためです。ストック性が強く、売上の見通しが立ちやすいことが、オービックの高い評価につながっています。

SIは新規導入・システム構築の入口です。ここで大手・中堅企業を獲得すると、その後のSS売上につながります。つまりSIは単発の案件売上で終わるのではなく、将来のサポート収益を生む種まきでもあります。2026年3月期はSI売上が9.8%増、利益も10.3%増となり、入口の成長も続いています。

OAは規模が小さいため主役ではありませんが、既存顧客との接点を補完する役割があります。オービックを見る時は、SIで顧客を増やし、SSで収益を積み上げる流れが崩れていないかが最重要です。SSの利益率が高いからこそ、受注と顧客数の拡大が将来の利益率維持につながります。

この構造を投資家目線で言い換えると、SIは「新しい顧客を取る入口」、SSは「取った顧客から長く利益を回収する土台」です。SSだけが伸びているように見えても、SIの受注が弱まると将来のSSの種が減ります。逆にSIが伸びても、SSへきちんとつながらなければ高利益率は維持しにくくなります。したがって、セグメント分析では売上構成比だけでなく、SIとSSが同時に伸びているかを見る必要があります。

2026年3月期は、SI、SS、OAの全セグメントで増収増益でした。特にSSは売上構成比52.9%に対して、セグメント利益では全体の約59.5%を占めます。ここから分かるのは、オービックの利益の質はサポート事業に強く支えられているということです。次の決算でもSSの利益率が70%台を維持できるか、SIの受注が将来のSS拡大につながっているかを確認したいところです。

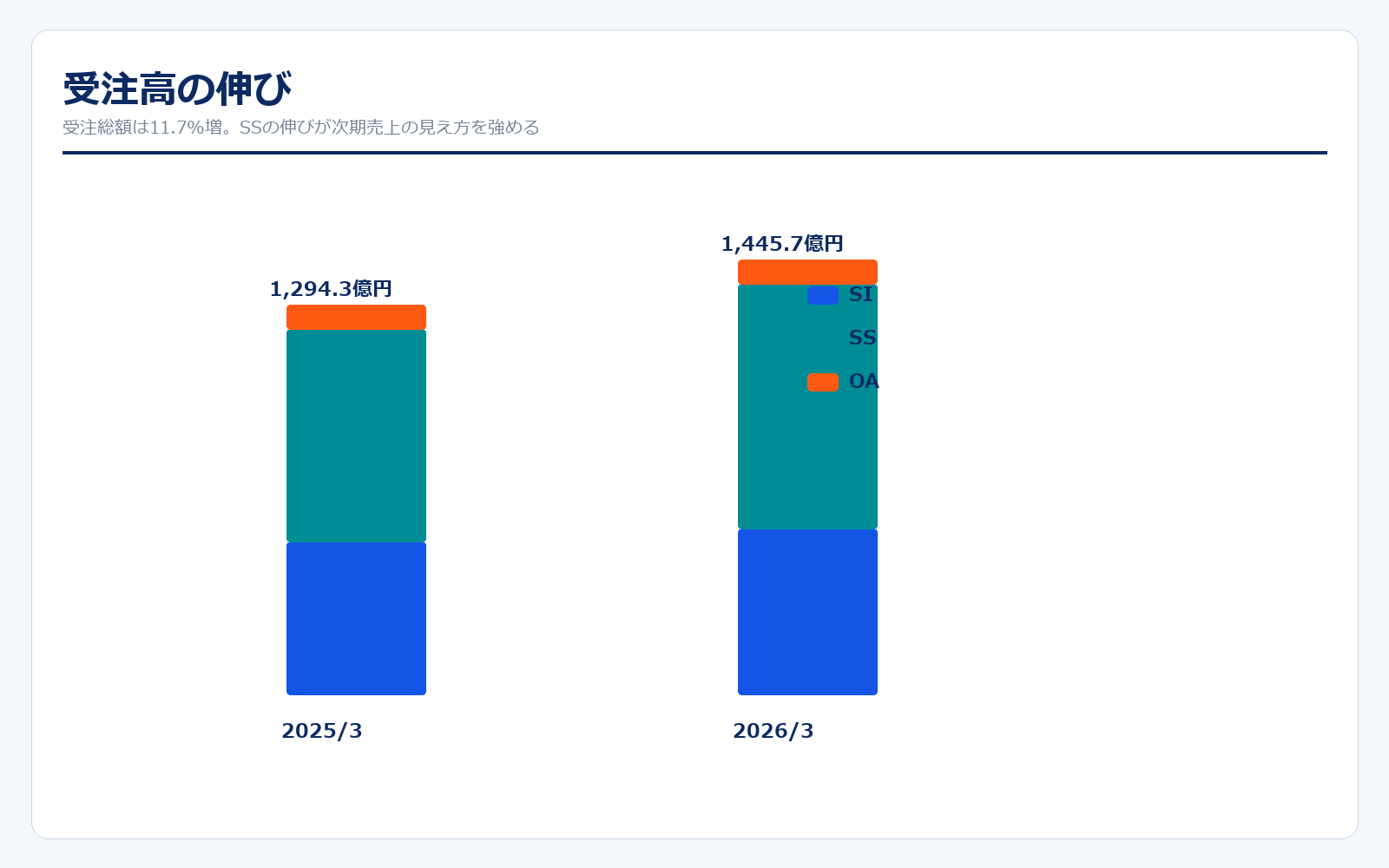

受注高・生産性・資本効率

| 決算期 | 受注高合計 | SI | SS | OA |

|---|---|---|---|---|

| 2025/3 | 1,294.3億円 | 506.6億円 | 706.9億円 | 80.8億円 |

| 2026/3 | 1,445.7億円 | 552.1億円 | 811.1億円 | 82.5億円 |

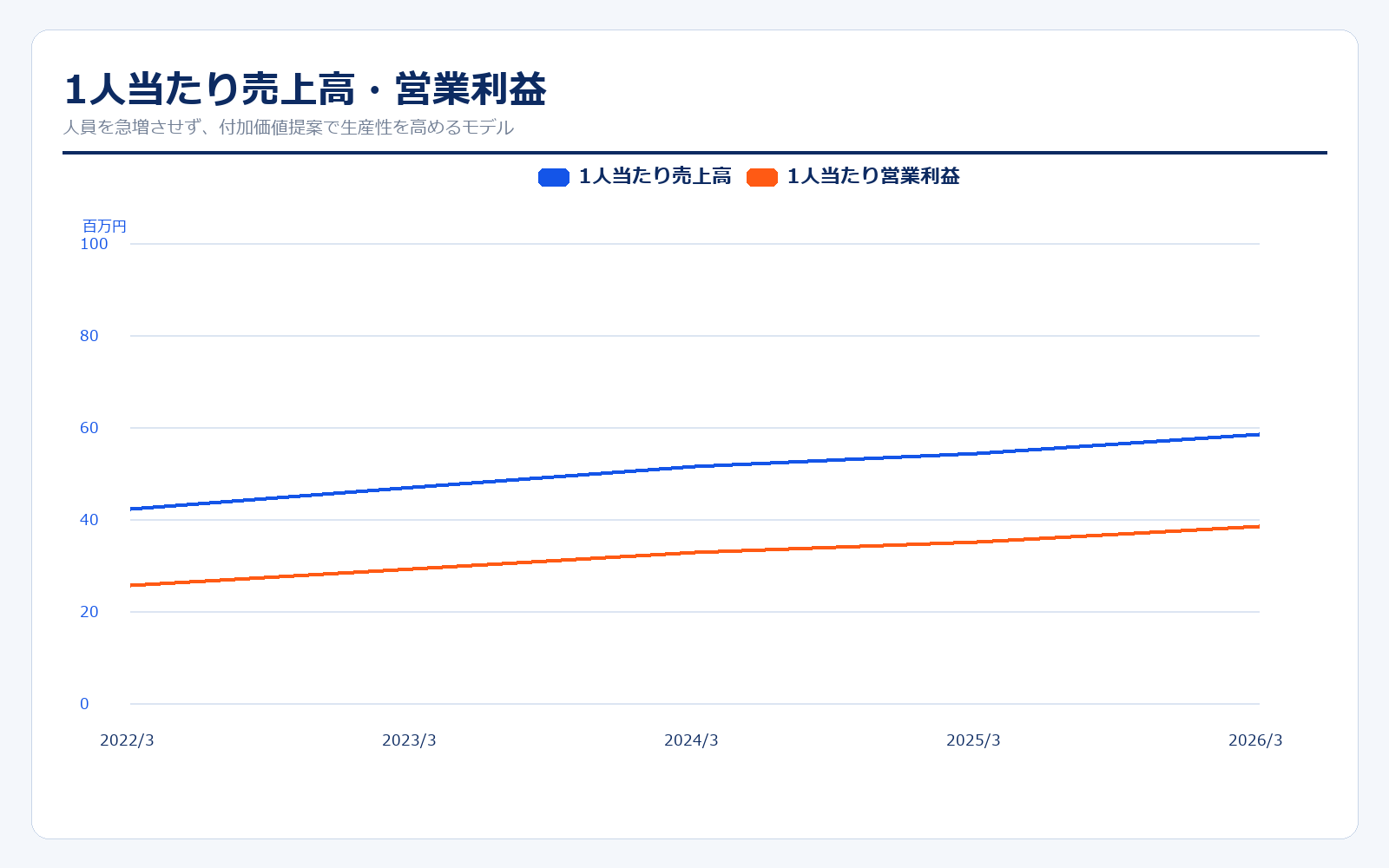

| 決算期 | 1人当たり売上高 | 1人当たり営業利益 |

|---|---|---|

| 2022/3 | 42.1百万円 | 25.5百万円 |

| 2023/3 | 46.9百万円 | 29.2百万円 |

| 2024/3 | 51.5百万円 | 32.7百万円 |

| 2025/3 | 54.2百万円 | 35.1百万円 |

| 2026/3 | 58.5百万円 | 38.4百万円 |

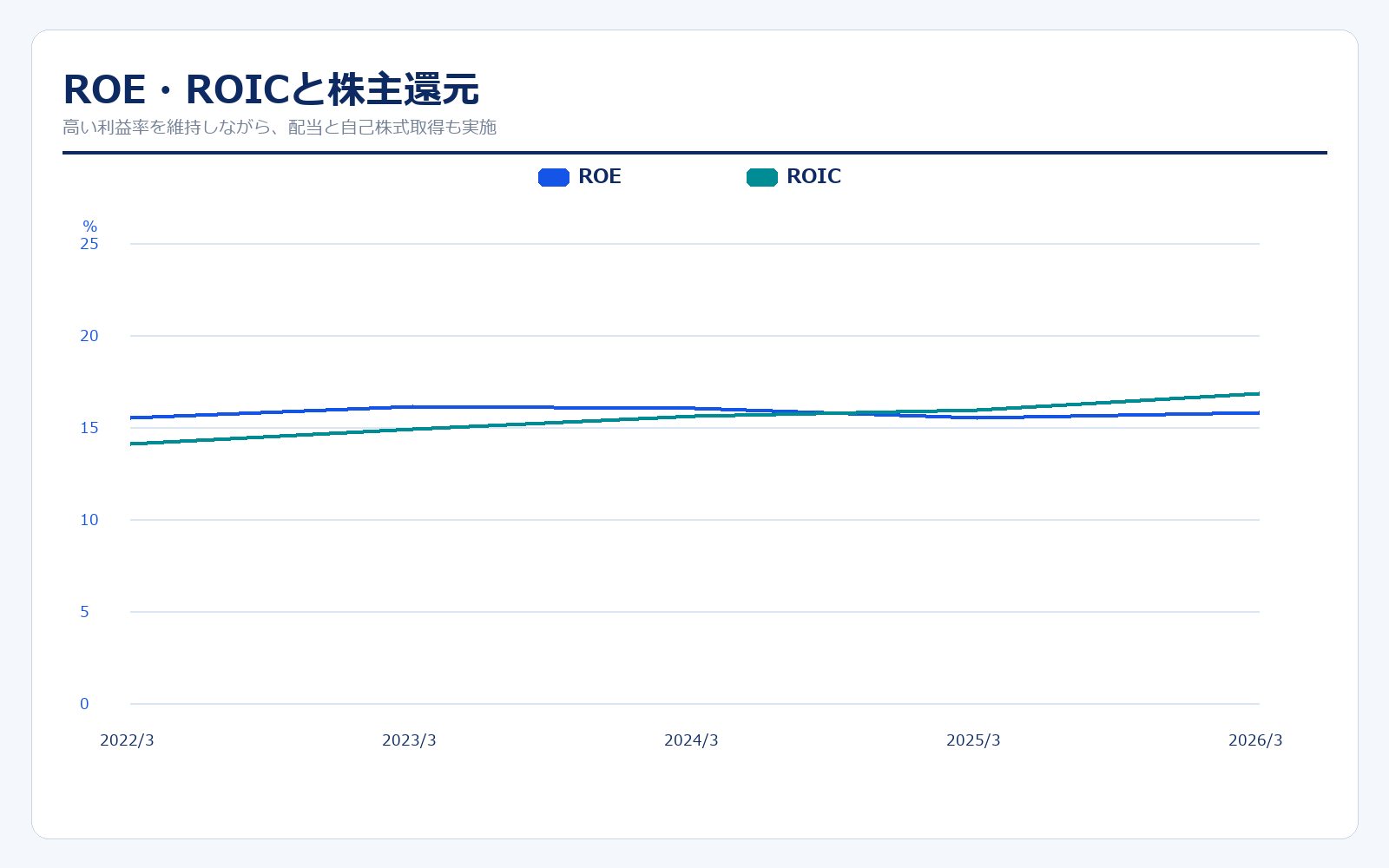

| 決算期 | ROE | ROIC | 1株配当 | 営業利益率 |

|---|---|---|---|---|

| 2022/3 | 15.5% | 14.1% | 43円 | 60.5% |

| 2023/3 | 16.1% | 14.9% | 50円 | 62.4% |

| 2024/3 | 16.0% | 15.6% | 60円 | 63.5% |

| 2025/3 | 15.5% | 15.9% | 70円 | 64.6% |

| 2026/3 | 15.8% | 16.8% | 84円 | 65.7% |

受注・生産性・資本効率のポイント

オービックの強さは、売上高だけではなく受注高にも表れています。2026年3月期の受注高は1,445.7億円で、前年比11.7%増です。特にSSの受注が14.7%増と強く、導入後のクラウド・保守・運用支援の需要が広がっています。受注高は次期以降の売上の先行指標なので、今後も2桁増が続くかが重要です。

もう一つの注目点は生産性です。1人当たり売上高は2022年3月期の4,213.6万円から2026年3月期には5,846.9万円へ、1人当たり営業利益も2,549.3万円から3,841.0万円へ伸びています。大量採用で売上を増やすというより、高付加価値案件を積み上げて人員当たりの利益を高めていることが分かります。

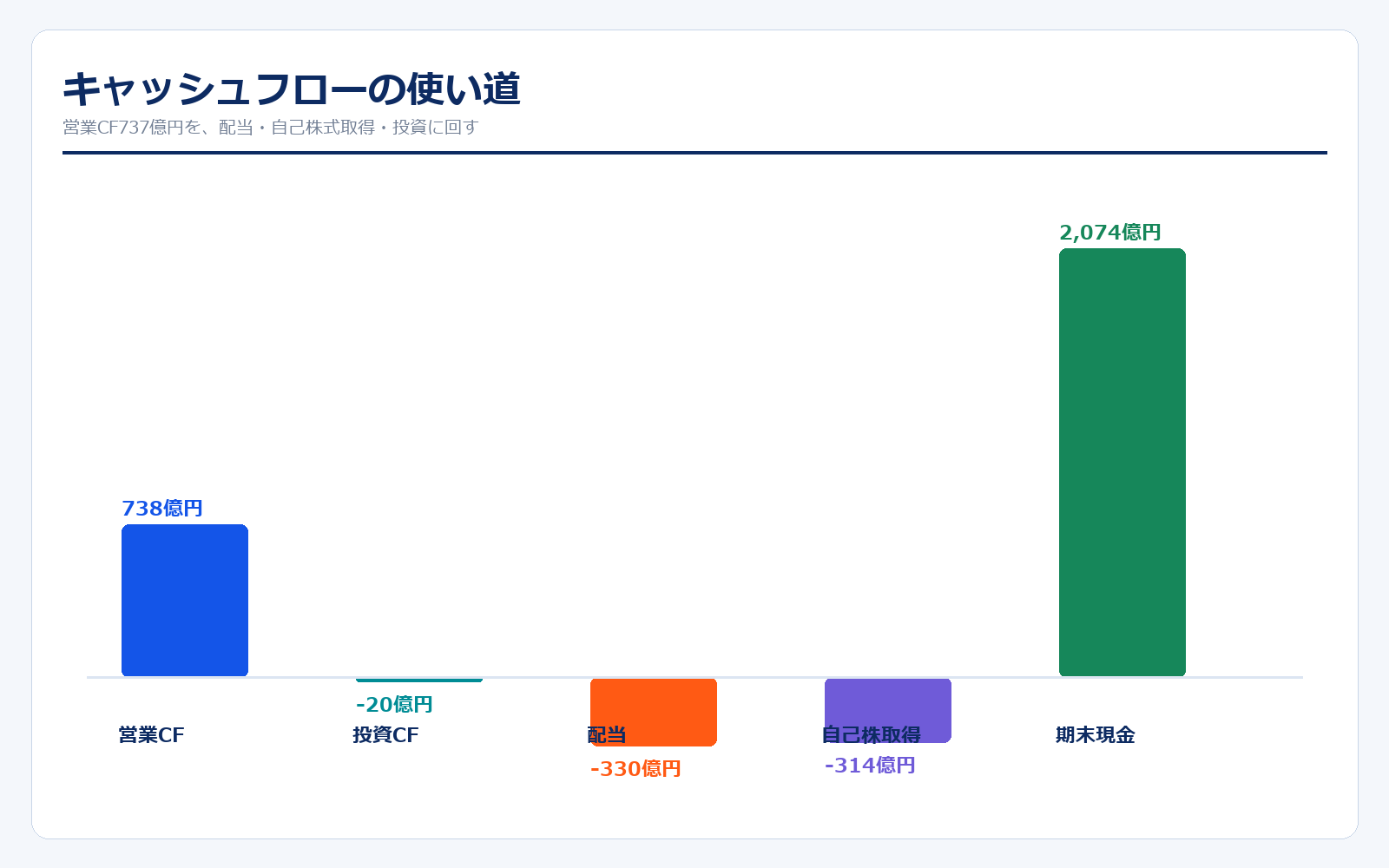

資本効率も安定しています。ROEは15%台、ROICも16.8%まで上昇しています。自己資本比率83.4%と財務は非常に厚く、営業CFも737.5億円あります。自己株式取得と配当を行いながら成長投資も継続できるため、高収益・高財務・還元のバランスが良い企業です。

受注高の内訳を見ると、SSの受注高が811.1億円まで伸びており、売上だけでなく将来の継続収益候補も増えています。ERP企業では、今期の売上よりも受注残やサポート契約の積み上がりが重要になることがあります。オービックは受注高が売上高を上回っているため、短期的には需要がしっかりしていると見られます。

生産性については、社員数を急拡大して売上を伸ばす会社とは見方が違います。1人当たり営業利益が高いということは、顧客に高い単価で価値を提供できているということです。ただし裏返すと、顧客業務を理解できる人材の採用・育成がボトルネックになります。次の決算では、人員増と1人当たり利益のバランスが崩れていないかも確認したいポイントです。

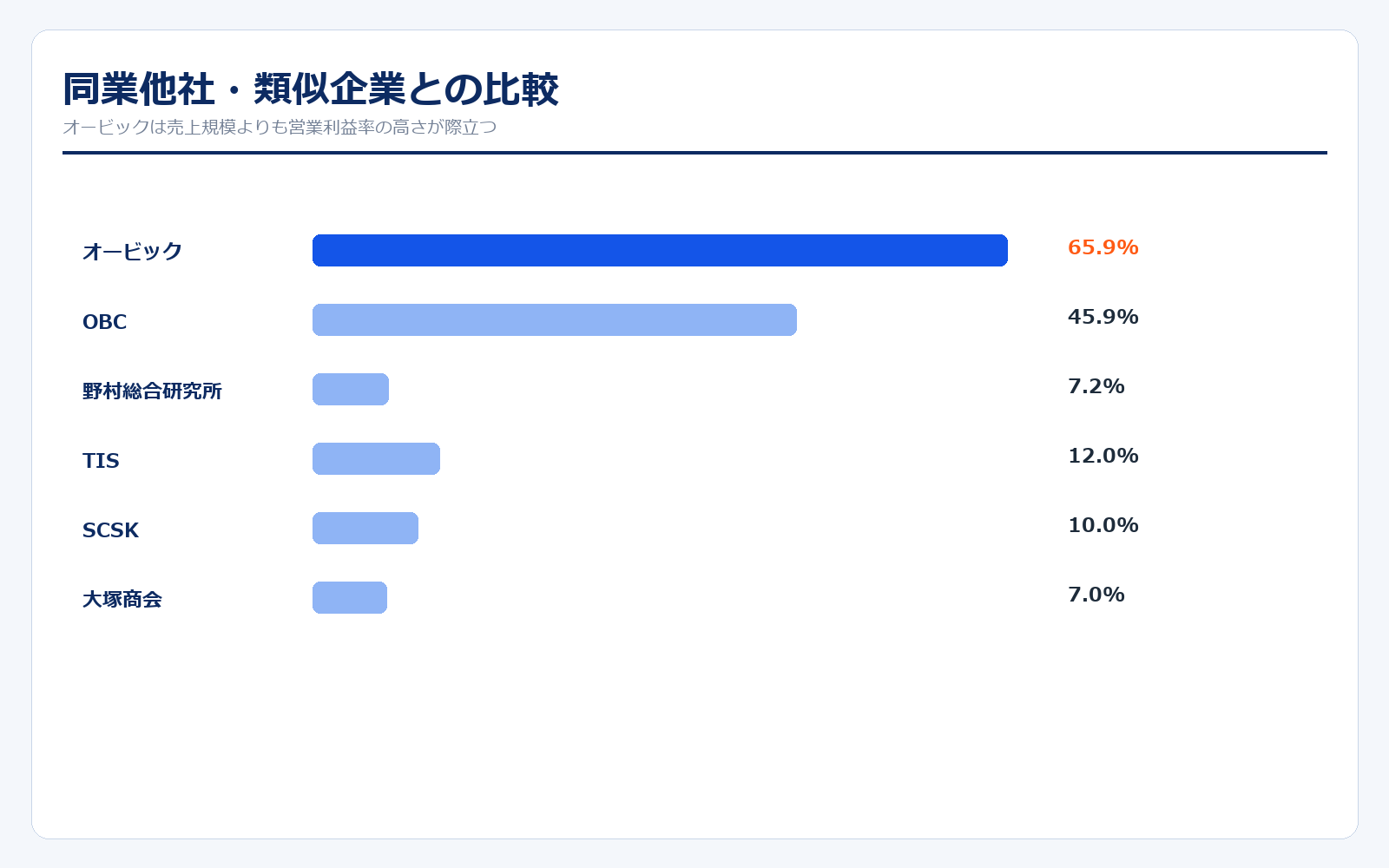

同業他社・類似企業

| 企業名 | 証券コード | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|

| オービック | 4684 | 18,313億円 | 1,487億円予想 | 65.9%予想 | 22.3倍予想 | 3.5倍 | 15.8% |

| OBC | 4733 | 約4,700億円 | 514億円 | 45.9% | 26倍前後 | 2.8倍前後 | 10%台 |

| 野村総合研究所 | 4307 | 約2.5兆円 | 8,147億円 | 7.2% | 20倍台 | 5倍台 | 一時要因あり |

| TIS | 3626 | 約1兆円台 | 6,000億円台 | 10%台前半 | 20倍台 | 3倍台 | 10%台 |

| SCSK | 9719 | 約1兆円台 | 5,000億円台 | 10%前後 | 20倍台 | 3倍台 | 10%台 |

| 大塚商会 | 4768 | 約1兆円台 | 1兆円規模 | 7%前後 | 20倍台 | 3倍台 | 10%台 |

強み

オービックの強みは、同業他社と比べても営業利益率が圧倒的に高いことです。NRI、TIS、SCSK、大塚商会はいずれも大きなITサービス企業ですが、営業利益率は一般的に10%台前後です。オービックは2026年3月期で65.7%と別格で、売上規模よりも利益の質で評価される会社です。

この高利益率の源泉は、自社開発ERP、直接販売、ワンストップ提供、導入後サポートの組み合わせです。顧客と直接向き合うため、業務課題を深く理解し、高付加価値提案ができます。パッケージを売って終わりではなく、クラウド・保守・運用支援まで継続的に関わることで、SS事業が積み上がります。

また、製造、流通、サービス、金融など業種が分散している点も強みです。2026年3月期のSI売上構成では、製造31%、流通24%、サービス26%、金融18%と特定業種に偏っていません。景気や業界ごとの投資サイクルの影響をある程度分散できます。

さらに、オービックは「システムを作る会社」というより、「企業の経営管理を深く支える会社」と見た方が実態に近いです。会計、人事、販売、生産、経営管理は企業活動の中心で、導入後に簡単には切り替えられません。この粘着性が高い顧客基盤こそ、SS事業の高い利益率と継続性を支えています。

弱み

弱みは、すでに完成度が高い企業であるため、改善余地が分かりにくいことです。営業利益率65%台は非常に高く、ここからさらに大きく引き上げるのは簡単ではありません。株価は高収益の継続を前提に評価されているため、売上成長率が鈍化したり、利益率が少し下がっただけでも、株価の評価が変わる可能性があります。

また、オービックのモデルは人材の質に強く依存します。顧客企業の基幹システムに入り込み、業務を理解したうえで提案・構築・運用するには、熟練した人材が必要です。クラウドSaaSのように完全標準化されたプロダクトを大量に売るモデルではないため、人材育成と案件品質の維持が成長の制約になる可能性があります。

競争環境にも注意が必要です。大企業向けERPではSAP、Oracle、Microsoftなど海外勢、中堅企業向けでは国内ソフトウェア企業やクラウドSaaSが競合します。オービックは日本企業の商習慣に強い一方、標準化クラウドや低価格SaaSとの比較が進むと、価格や導入スピードで競争が強まる可能性があります。

もう一つの弱みは、銘柄としての分かりにくさです。派手な新サービスや消費者向けブランドが少ないため、成長ストーリーが決算数字に依存しやすいです。つまり、投資家が見られる材料は受注高、営業利益率、SSの伸び、配当・自己株式取得といった比較的地味な指標になります。数字が強い間は評価されやすい一方、少しでも鈍化すると説明材料が少なくなりやすい点には注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

最大のアップサイドは、大手・中堅企業の基幹システム刷新需要が続くことです。企業は人手不足、法改正、グループ経営、クラウド化、データ活用に対応する必要があり、ERPの更新需要は長期的に続きます。オービックは自社開発・直接販売で顧客課題を深く理解しているため、単なるパッケージ導入ではなく、経営効果を出す提案ができます。

2つ目はSS事業の拡大です。SIで新規顧客を獲得し、その後SSでクラウド・保守・運用支援を積み上げる流れが強まれば、売上の安定性が高まります。2026年3月期はSS売上が13.5%増、利益が15.2%増で、利益率も74.0%まで上がっています。この流れが続けば、全社利益率の維持に大きく貢献します。

3つ目はAI・知的財産戦略です。2026年3月期決算説明資料では、AI関連特許のポートフォリオ構築と付加価値提案力の向上が示されています。生成AIそのものを売る会社というより、顧客の業務課題を解決するERP・クラウド提案にAIを組み込めるかがポイントです。AIを使って提案価値や開発効率を高められれば、高利益率を維持しやすくなります。

株主還元も支えになります。2026年3月期は配当84円、2027年3月期予想は94円です。営業CFが大きく、自己株式取得も実施しているため、成長投資と還元を両立しやすい会社です。株価上昇には、受注の強さ、SSの伸び、営業利益率維持、還元継続がそろうことが重要です。

短期のカタリストとしては、四半期決算での受注高の伸び、SS売上の2桁成長、営業利益率の高水準維持が最も分かりやすい材料です。中長期では、クラウド基盤の拡張、AIを使った提案・開発効率化、OBIC7の大型導入事例が増えることが評価材料になります。オービックはニュースで急騰するタイプというより、強い決算を何度も積み重ねて市場の信頼を厚くしていくタイプの銘柄です。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、期待値の高さです。オービックは安定高収益企業として評価されていますが、株価はすでにその強さを織り込んでいます。営業利益率65%台という水準は非常に高く、維持できれば強い一方、少しでも低下すると「ピークアウトではないか」と見られやすくなります。

2つ目は大型案件の遅れです。企業のDX投資需要は強いものの、景気不透明感が強まると基幹システム投資の意思決定が遅れる可能性があります。オービックの決算短信でも、企業の投資判断には慎重さが見られると説明されています。受注高が鈍化した場合、翌期以降の売上成長に影響します。

3つ目は人材制約です。オービックの高付加価値モデルは、顧客業務を理解して提案・構築できる人材が支えています。人を急に増やせば売上が伸びるというモデルではありません。人材採用・育成が追いつかない場合、受注があっても案件をこなしきれない、品質を維持できないというリスクがあります。

4つ目は競争です。標準化されたクラウドSaaSやグローバルERPが広がる中で、顧客が価格や導入スピードを重視する場合、オービックの高付加価値提案と比較されます。オービックは日本企業の業務に強い一方、クラウド化・AI化が進むほど競争軸も変わります。高利益率を維持するには、顧客に「高くても選ぶ理由」を示し続ける必要があります。

また、財務が強く利益率も高い会社ほど、株価は「悪くならないこと」を前提にしがちです。そのため、減益にならなくても、増益率が市場期待を下回るだけで株価が調整することがあります。投資する場合は、業績が良いか悪いかだけではなく、株価がどの程度の成長を織り込んでいるかを意識する必要があります。

業界全体のモメンタム

国内ITサービス・ERP市場は、人手不足、業務効率化、クラウド化、法改正対応、グループ経営管理、データ活用を背景に、構造的な需要があります。特に基幹システムは一度導入すると長期で使われるため、導入後の保守・運用・追加開発が積み上がりやすい分野です。オービックはこの中でも、会計を中心に経営情報を統合するOBIC7で中堅・大手企業を狙っています。

一方で、業界全体ではSaaS化・標準化・AI化が進んでいます。従来型SIは人手依存が大きく、利益率が上がりにくい面があります。オービックは自社ERPと直接販売により高利益率を実現していますが、今後はAIを活用して提案・開発・保守の生産性をさらに高められるかが重要です。

初心者が見るべきポイントは、単に「DX需要があるから買い」ではありません。DX需要があっても、価格競争に巻き込まれる会社と、高付加価値で利益を取れる会社に分かれます。オービックは後者に近いですが、その評価を維持するには、受注、SS伸長、営業利益率、生産性の改善を継続する必要があります。

業界全体では、生成AIやクラウドERPの普及により、システム導入の標準化が進む可能性があります。これは一見するとオービックにとって逆風にも見えますが、企業ごとの業務設計、内部統制、会計処理、グループ管理は完全には標準化しにくい領域です。オービックが強いのは、この「標準化だけでは片づかない企業ごとの業務」に深く入り込める点です。

株価に大きな影響を与えたニュース

近年のオービックで株価に影響しやすいニュースは、決算の連続増益、営業利益率の更新、株式分割、増配、自己株式取得、受注高の伸びです。2024年10月には1株を5株に分割し、個人投資家が売買しやすくなりました。分割自体は企業価値を変えませんが、高い株価と業績成長が背景にあるため注目材料になりました。

2026年3月期決算では、売上高1,352億円、営業利益888億円、営業利益率65.7%、営業利益32期連続増益という内容が示されました。これは単なる好決算ではなく、オービックのビジネスモデルがさらに磨かれていることを示す数字です。特にSS事業の伸びと受注高の2桁増は、次期以降の業績を見るうえでも重要です。

今後のニュースで注目すべきは、クラウド関連施設の増強、AI関連特許・提案力、受注高、増配・自己株式取得です。逆に、受注鈍化や利益率低下、顧客の投資判断慎重化が見えた場合は、高い評価が調整される可能性があります。

株価ニュースを見る時は、見出しだけで判断しないことが大切です。たとえば「増配」は好材料ですが、同時に受注が鈍っていれば評価は限定的になります。「営業利益率が高い」ことも好材料ですが、売上成長が鈍れば将来の増益余地は狭くなります。オービックは優良企業ですが、優良企業ほど市場の期待値が高いため、決算では複数の指標を組み合わせて確認する必要があります。

社長の経歴

オービックの代表取締役社長は橘昇一氏です。会社公式の会社概要では、代表取締役会長に野田順弘氏、代表取締役社長に橘昇一氏が記載されています。オービックは創業以来の「お客様第一主義」と、自社開発・直接販売、ワンストップ・ソリューション・サービスを重視してきた会社です。

社長を見る時に重要なのは、派手な新規事業よりも、既存の高収益モデルを崩さずにどれだけ伸ばせるかです。オービックは営業利益率が非常に高く、財務も強い会社です。そのため経営の焦点は、無理な拡大よりも、顧客満足度、案件品質、人材育成、クラウド施設投資、AI活用を通じて、受注と利益率を長期で維持することにあります。

投資家としては、経営陣が高利益率を守るために何を優先しているかを見るとよいです。短期的に売上を伸ばすために低採算案件を増やすのか、それとも顧客の業務に深く入り込む高付加価値案件を選ぶのかで、長期の利益率は大きく変わります。オービックの場合、これまでの数字を見る限り、売上成長よりも利益の質と顧客基盤の継続性を重視している色が濃いです。

株主構成

| 株主名 | 所有株式数 | 持株比率 |

|---|---|---|

| 株式会社MNホールディングス | 84,545千株 | 19.21% |

| 日本マスタートラスト信託銀行 | 66,586千株 | 15.13% |

| 日本カストディ銀行 | 29,782千株 | 6.77% |

| 野田 順弘 | 14,405千株 | 3.27% |

| 野田 みづき | 13,905千株 | 3.16% |

| State Street Bank and Trust Company 505103 | 9,954千株 | 2.26% |

株主構成では、MNホールディングスと野田順弘氏・野田みづき氏の保有が目立ちます。創業家・関係会社の持株が一定程度ある一方で、信託銀行や海外機関投資家も上位に入っています。安定株主がいることは長期経営にプラスですが、機関投資家の比率も高いため、決算や成長率に対する市場の反応は大きくなりやすいです。

自己株式も多く、2026年3月期末では自己株式64,666,610株があります。自己株式取得は1株当たり利益の押し上げや資本効率改善につながります。高い営業CFを背景に、配当と自己株式取得を続けられるかは株主還元の重要な確認点です。

株主構成を見る時は、安定株主の存在と流動性の両方を考える必要があります。創業家・関係会社の保有があると、短期的な市場の声に左右されにくい一方、機関投資家の保有も多いため、決算の質や資本効率に対する要求は高くなります。オービックの場合、厚い自己資本と高い営業CFがあるため、成長投資、配当、自己株式取得のバランスが今後も注目されます。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書・統合報告書

会社情報・株主情報

※リンク先はオービック公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

※本記事は公開情報をもとにした分析であり、特定銘柄の売買を推奨するものではありません。

コメント