freeeは、スモールビジネス向けのクラウド会計から始まり、現在は会計・人事労務・販売管理・支出管理・在庫管理・AIまで広げるクラウドERP企業です。この記事では、株価、業績、ARR、顧客数、ARPU、黒字化の進み方、競合比較、リスクまでを初心者にも分かるように整理します。

株価パフォーマンス比較

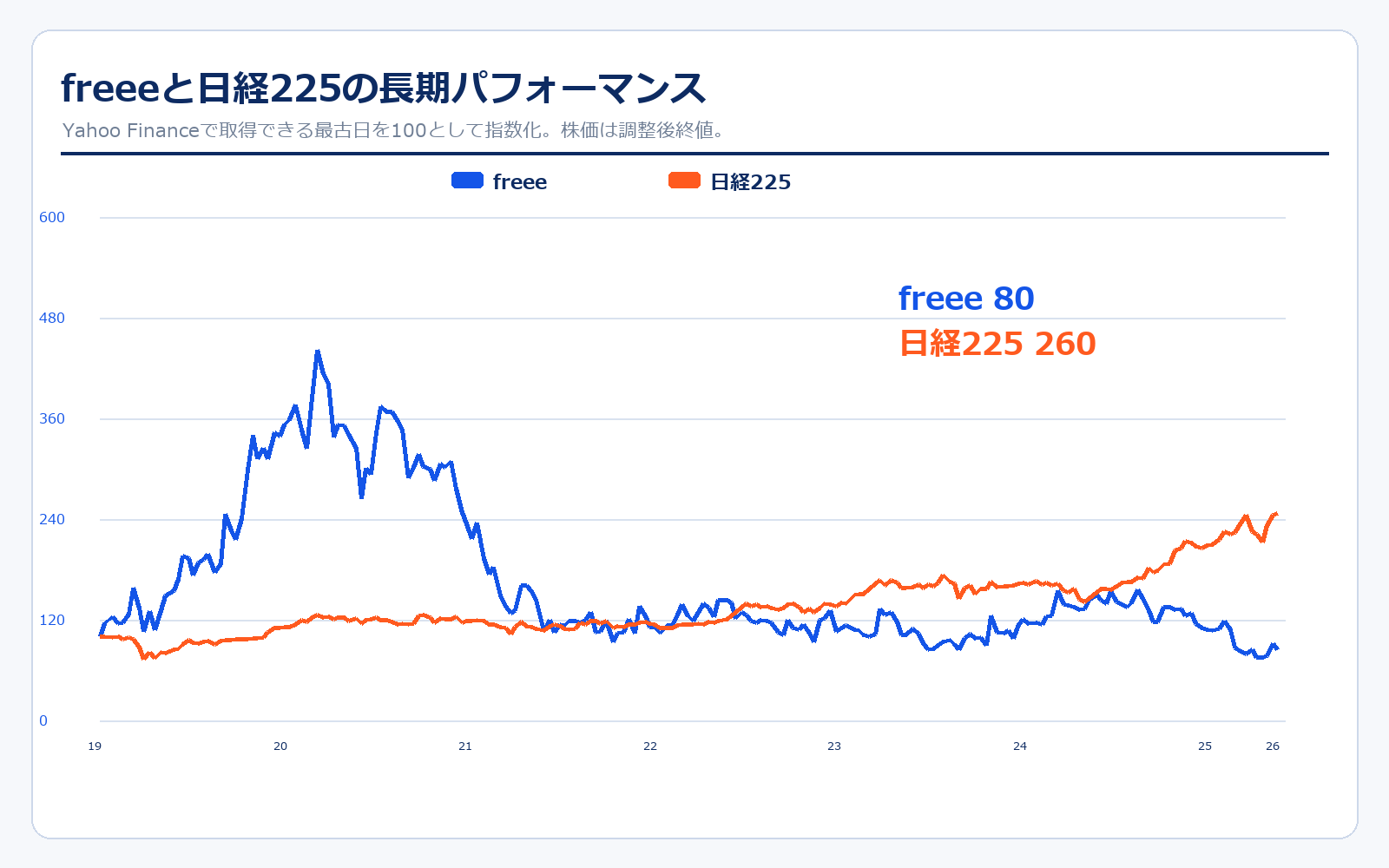

上場来のパフォーマンス(2019年12月17日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| freee | 2,700円 | 2,151円 | -20.3% | 約80万円 |

| 日経225 | 24,066.1円 | 62,654.1円 | +160.3% | 約260万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| freee | 7,470円 | 2,151円 | -71.2% | 約29万円 |

| 日経225 | 28,084.5円 | 62,654.1円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

freeeの株価は、上場後のグロース株ブームでは大きく評価されましたが、直近5年では日経225を大きく下回っています。これは、事業が伸びていないからではなく、赤字SaaS銘柄に対する市場の評価が大きく変わったためです。売上高、ARR、有料課金ユーザー数は伸びていますが、投資家は「いつ安定して黒字化するのか」「高いPBRを正当化できる利益率になるのか」を見ています。2025年6月期に営業黒字化し、2026年6月期も調整後営業利益の黒字予想を出しているため、ここからはARR成長と利益率改善が同時に続くかが株価の中心テーマになります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

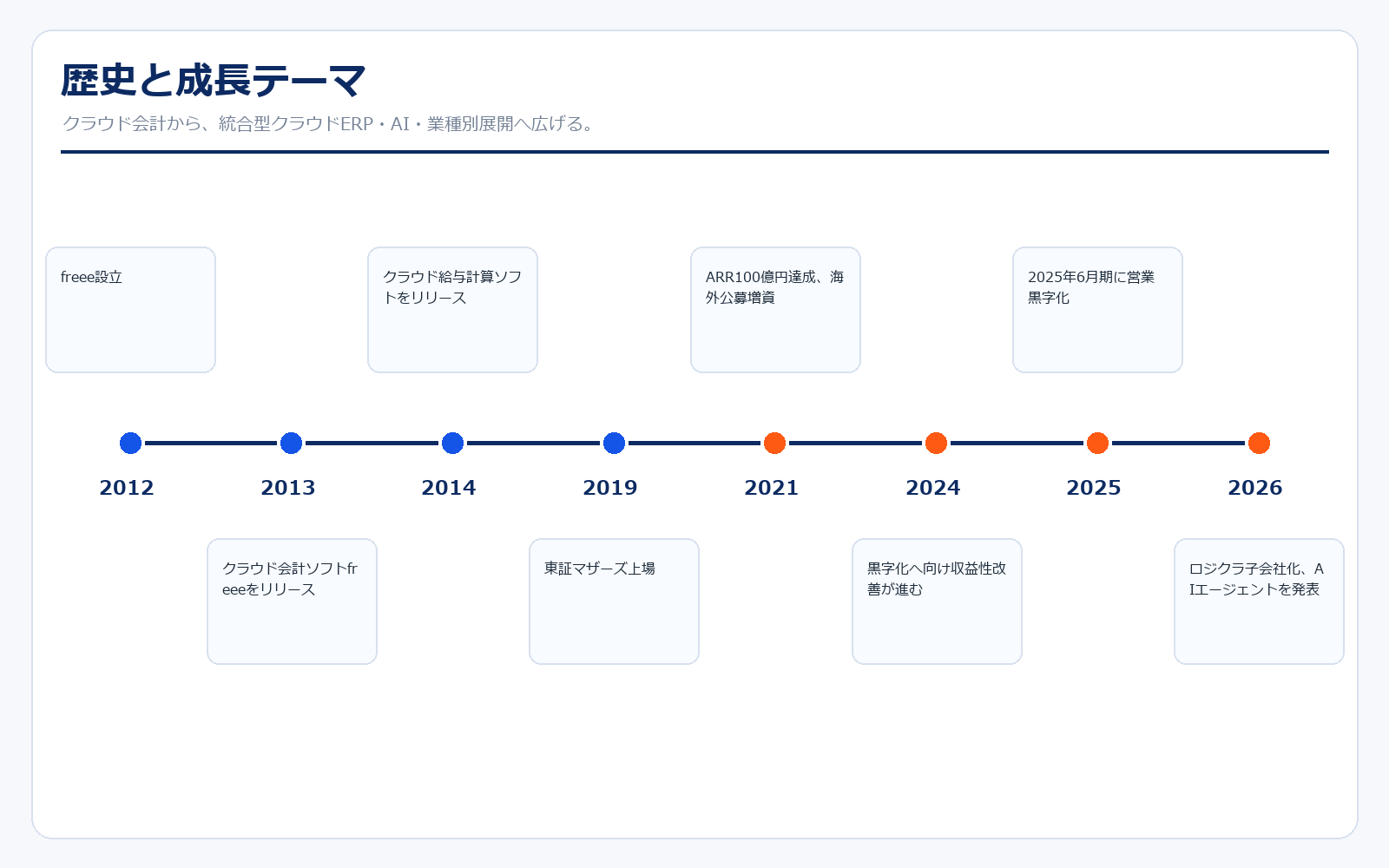

| 2012年7月 | — | フリー株式会社を設立。 |

| 2013年3月 | — | 「クラウド会計ソフトfreee(現 freee会計)」をリリース。 |

| 2014年10月 | — | 「クラウド給与計算ソフトfreee(現 freee人事労務)」をリリース。 |

| 2019年12月 | 約1,215億円 | 東京証券取引所マザーズ市場へ上場。 |

| 2021年3月 | 約3,665億円 | ARR100億円を達成。クラウドERP企業としての評価が高まる。 |

| 2021年4月 | 約4,436億円 | 海外公募増資を実施。成長投資のための資金を確保。 |

| 2025年6月 | 約1,920億円 | 2025年6月期に営業黒字化。ARR343.9億円、有料課金ユーザー60万件超。 |

| 2026年3月 | 約1,373億円 | ロジクラを子会社化し、在庫管理から会計までの統合体験を強化。 |

| 2026年5月 | 約1,302億円 | 2026年6月期3QでPlatform ARR424.8億円、調整後営業利益18.0億円。 |

freeeは、クラウド会計ソフトから始まり、給与、人事労務、申告、販売管理、支出管理、カード、在庫管理まで広げてきました。特徴は、単なる会計ソフトではなく、スモールビジネスのバックオフィスを一体化する「統合型クラウドERP」を目指している点です。2026年にはロジクラを子会社化し、小売・流通業向けの在庫管理まで取り込もうとしています。会計だけでなく、受発注、請求、支払、在庫、労務、AI支援までつなげるほど、顧客単価と解約されにくさが上がりやすくなります。

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

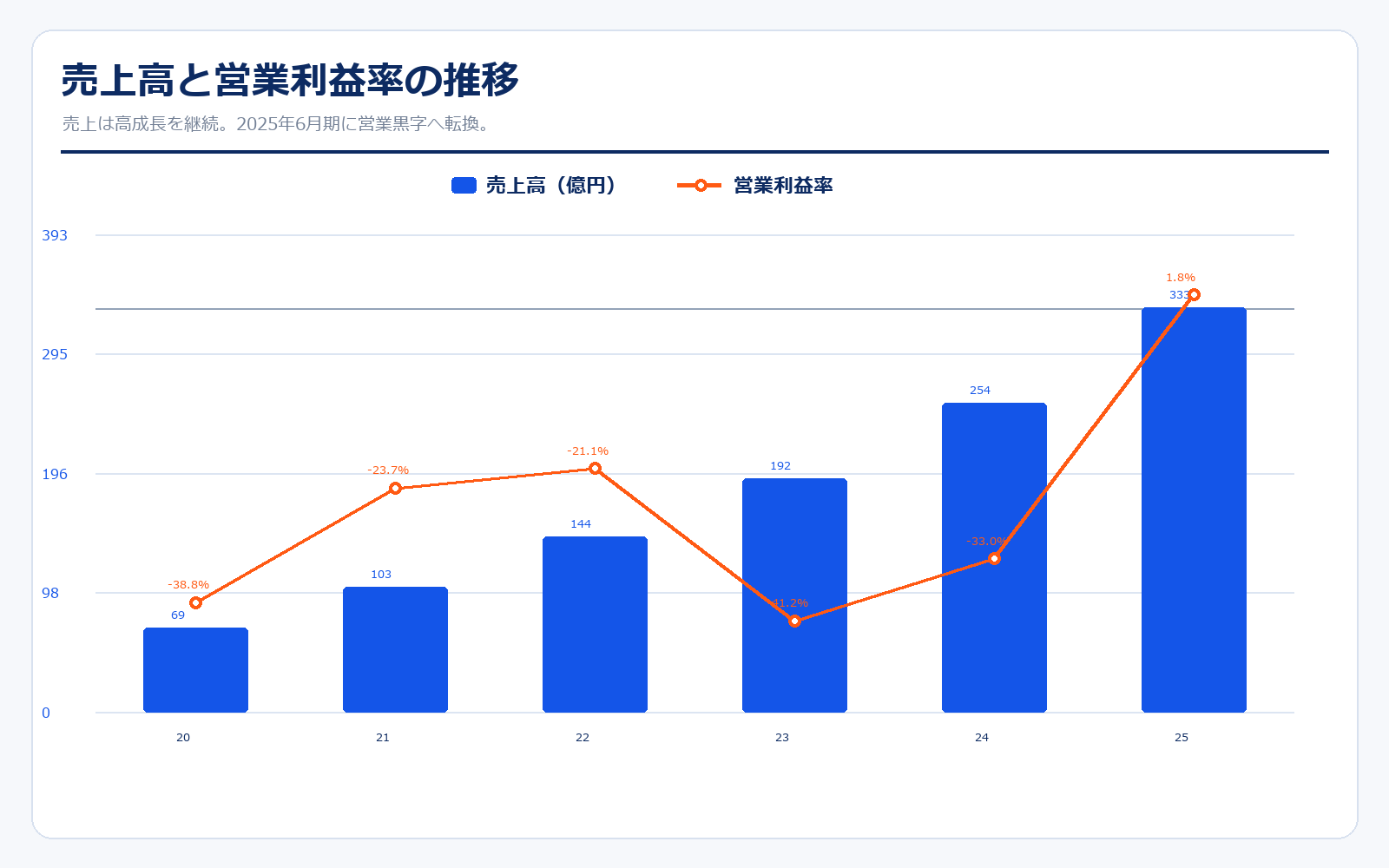

| 2020/06 | 4,885円 | 2,440.0億円 | 69.0億円 | -38.8% | 算出不可 | 17.6倍 | -66.18円 |

| 2021/06 | 10,210円 | 5,633.6億円 | 103.0億円 | -23.7% | 算出不可 | 12.0倍 | -54.88円 |

| 2022/06 | 3,280円 | 1,875.2億円 | 144.0億円 | -21.1% | 算出不可 | 5.2倍 | -208.22円 |

| 2023/06 | 3,255円 | 1,983.8億円 | 192.0億円 | -41.2% | 算出不可 | 7.3倍 | -215.64円 |

| 2024/06 | 2,422円 | 1,437.3億円 | 254.0億円 | -33.0% | 算出不可 | 8.5倍 | -174.43円 |

| 2025/06 | 3,845円 | 2,296.6億円 | 333.0億円 | 1.8% | 165.2倍 | 11.7倍 | 23.28円 |

| 直近 2026年5月14日 | 2,151円 | 1,302.0億円 | 419.3億円予想 | 調整後6.0%予想 | 92.4倍 | 6.3倍 | 23.28円(実績) |

主な出典: 2026年6月期 第3四半期決算短信、 2026年6月期 第3四半期決算説明資料、 2026年6月期 業績予想の修正に関するお知らせ、 Yahoo!ファイナンス 株価時系列

業績推移のポイント

売上高は2018年6月期の24.1億円から2025年6月期の333億円まで拡大しました。長く営業赤字が続いていましたが、2025年6月期に営業利益6.1億円、親会社株主に帰属する当期純利益13.7億円となり、黒字化しました。2026年6月期3Q累計では売上高308.4億円、営業利益6.2億円、調整後営業利益18.0億円を確保しています。通期会社予想は売上高419.3億円、調整後営業利益25.2億円です。重要なのは、売上成長だけではなく、販売・開発投資を続けながら利益を残せる体質に移れるかです。黒字化が一過性ではなく、ARR成長とセットで続くなら、株価の見方は変わりやすくなります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 法人セグメント | 327.4億円 | 77.1% | 記載なし | 記載なし | 法人向けクラウドERP。ARR・ARPUの伸びが最重要。 |

| 個人事業主セグメント | 97.4億円 | 22.9% | 記載なし | 記載なし | 確定申告・会計を中心とする個人事業主向け。繁忙期の獲得が強い。 |

| サブスクリプションARR | 403.6億円 | 95.0% | 記載なし | 記載なし | 継続課金の中心。売上の安定性を見る指標。 |

| トランザクションARR | 21.2億円 | 5.0% | 記載なし | 記載なし | 決済・カードなど取引量に連動する収益。今後の拡張余地。 |

| プラットフォーム事業 | 308.4億円 | 100.0% | 18.0億円 | 5.8% | 2026年6月期3Q累計売上高と調整後営業利益。 |

| 連結合計 | 308.4億円 | 100.0% | 6.2億円 | 2.0% | 2026年6月期3Q累計の連結売上高・営業利益。 |

セグメント別の売上げ詳細のポイント

freeeは単一セグメント開示ですが、実際に見るべき分解軸は法人と個人事業主です。2026年6月期3Q末のPlatform ARRは424.8億円で、そのうち法人ARRが327.4億円、個人事業主ARRが97.4億円です。法人ARRは全体の約77%を占め、前年比26.8%増と高い伸びです。個人事業主も確定申告期に強く、AIやオペレーターによる入力・仕訳作業の支援で獲得余地があります。ただし、長期的な単価上昇の柱は法人です。法人向けに会計、人事労務、販売管理、支出管理、在庫管理、AIエージェントを組み合わせるほど、ARPUが上がりやすくなります。

重要指標・成長ドライバー

| 項目 | 数値 | 前年比 | 読み方 |

|---|---|---|---|

| Platform ARR | 424.8億円 | +23.2% | 継続的に得られる収益を年換算した最重要KPI |

| 法人ARR | 327.4億円 | +26.8% | ARR全体の約77%。単価上昇の中心 |

| 個人事業主ARR | 97.4億円 | +12.5% | 確定申告期の獲得が強い領域 |

| 有料課金ユーザー企業数 | 712,265件 | +13.6% | 個人事業主を含む有料ユーザー数 |

| ARPU | 59,647円 | +8.5% | 顧客単価。法人ARPUは123,976円 |

| 調整後営業利益 | 18.0億円 | -15.0% | 2026年6月期3Q累計。黒字を維持 |

重要指標のポイント

freeeで一番重要なのは、Platform ARR、有料課金ユーザー企業数、ARPUです。2026年6月期3Q末のPlatform ARRは424.8億円、前年比23.2%増です。有料課金ユーザー企業数は71.2万件、ARPUは59,647円です。ユーザー数が13.6%伸び、ARPUも8.5%伸びているため、顧客基盤の拡大と単価上昇が両方進んでいます。特に法人ARPUは123,976円で、個人事業主ARPUの21,736円と比べて大きいです。今後は、法人顧客に複数プロダクトを導入してもらい、会計だけでなく販売・支出・労務・在庫・AIまで使ってもらえるかが成長の質を決めます。

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | 財務CF | フリーCF | 現金等 |

|---|---|---|---|---|---|

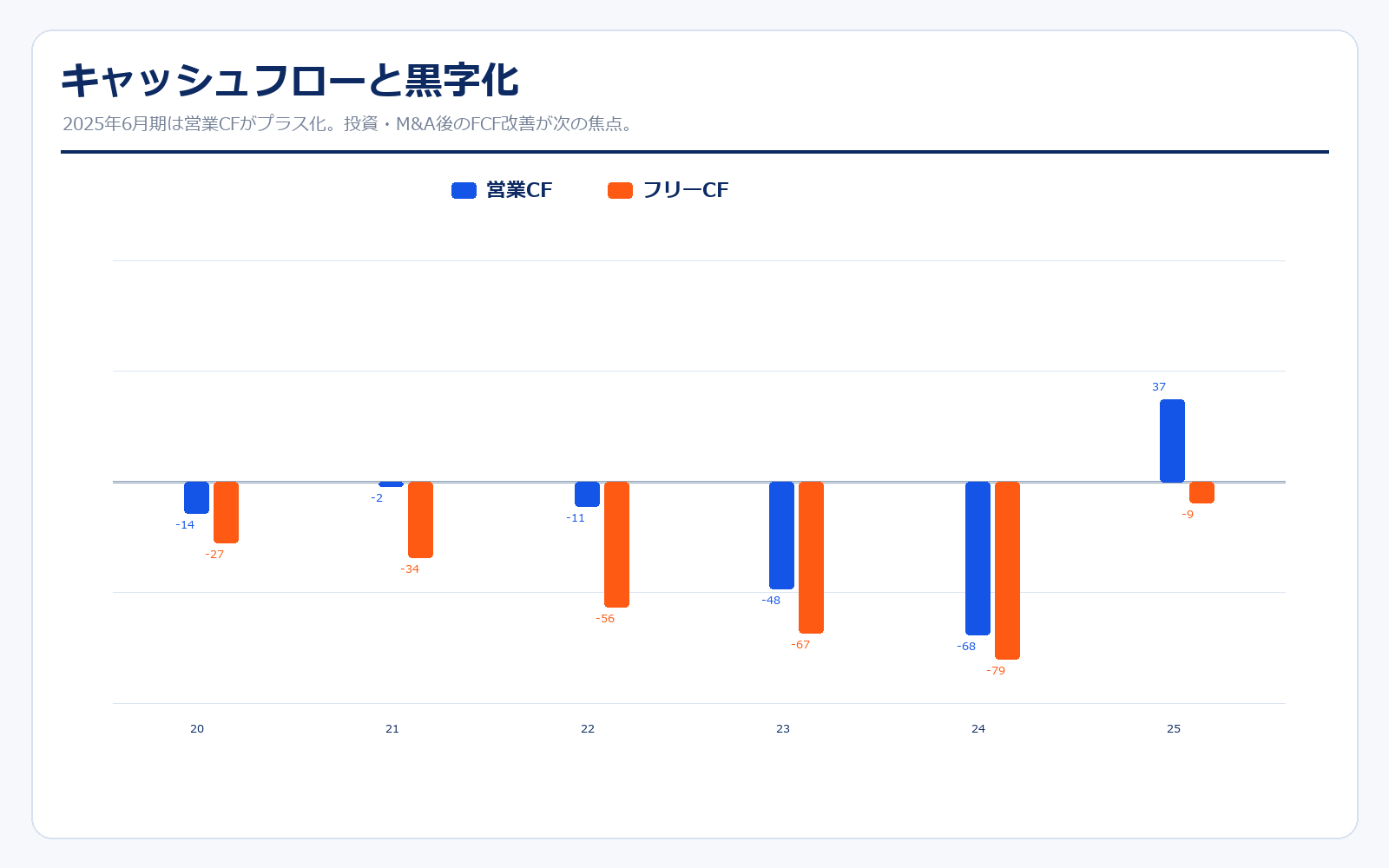

| 2019/06 | -17.3億円 | -5.4億円 | 64.8億円 | -22.7億円 | 58.5億円 |

| 2020/06 | -13.8億円 | -13.1億円 | 120.0億円 | -26.9億円 | 151.0億円 |

| 2021/06 | -1.9億円 | -31.8億円 | 354.0億円 | -33.7億円 | 471.0億円 |

| 2022/06 | -10.7億円 | -44.8億円 | 4.5億円 | -55.5億円 | 420.0億円 |

| 2023/06 | -47.5億円 | -19.4億円 | 5.4億円 | -66.9億円 | 359.0億円 |

| 2024/06 | -67.7億円 | -10.9億円 | 37.1億円 | -78.6億円 | 318.0億円 |

| 2025/06 | 36.6億円 | -46.0億円 | 49.8億円 | -9.4億円 | 358.0億円 |

freeeは長く成長投資を優先してきたため、営業CFやフリーCFは赤字が続いていました。ただし、2025年6月期には営業CFが36.6億円のプラスに転じました。これは黒字化と収益性改善の重要なサインです。一方で、M&Aやプロダクト投資があるため、フリーCFはまだマイナスです。会社は2026年6月期の調整後フリー・キャッシュ・フローを12.6〜25.2億円と予想しており、ここが達成できるかはかなり大事です。SaaS企業はPL上の利益だけでなく、ARRから実際に現金が残る構造になるかを見る必要があります。

同業他社・類似企業

| 項目 | freee | マネーフォワード | Sansan | サイボウズ | 弁護士ドットコム |

|---|---|---|---|---|---|

| 証券コード | 4478 | 3994 | 4443 | 4776 | 6027 |

| 時価総額 | 1,302.0億円 | 2,457.8億円 | 1,658.3億円 | 1,262.0億円 | 619.7億円 |

| 売上規模 | 419.3億円予想 | 534.0〜575.5億円予想 | 535.7億円予想 | 422.0億円予想 | 205.0億円予想 |

| 営業利益率 | 調整後6.0%予想 | -4.7〜0.9%予想 | 15.0%予想 | 24.9%予想 | 14.6%予想 |

| PER | 92.4倍(実績) | 赤字予想 | 389.3倍 | 14.9倍 | 31.0倍 |

| PBR | 6.3倍 | 5.9倍 | 9.2倍 | 6.3倍 | 8.7倍 |

| ROE | 7.0% | 3.9% | 2.8% | 42.5% | 28.1% |

強み

freeeの強みは、スモールビジネス向けのブランド力と、会計を起点にした統合型クラウドERPの広がりです。会計、申告、人事労務、販売管理、支出管理、カード、在庫管理まで広げることで、顧客の業務フローに深く入り込めます。2026年6月期3Q末のPlatform ARRは424.8億円、有料課金ユーザー企業数は71.2万件と、国内SaaS企業の中でも規模感があります。さらに法人ARRが前年比26.8%増と伸びており、単価の高い法人向けが全体を引っ張っています。2025年6月期に営業黒字化したことで、単なる赤字成長株ではなく、利益も出せるSaaS企業として見直される余地があります。

弱み

弱みは、株価が高い成長期待を織り込みやすい一方、利益水準はまだ小さいことです。2025年6月期に営業黒字化したとはいえ、営業利益率は1.8%で、まだ安定高収益という段階ではありません。2026年6月期の会社予想も調整後営業利益ベースで25.2億円であり、通常の営業利益・EPSの伸びは今後の確認が必要です。競合にはマネーフォワード、弁護士ドットコム、サイボウズ、Sansan、さらに既存ERP・会計ソフト会社もいます。顧客獲得費、開発費、M&A統合、AI投資が重くなれば、利益改善が遅れる可能性があります。株価は上場来の高値から大きく下がっていますが、割安というより「再成長と利益化を試されている」銘柄です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、ARR成長と黒字化の両立です。2026年6月期3Q末のPlatform ARRは424.8億円、法人ARRは327.4億円まで拡大しました。通期売上高予想は419.3億円、調整後営業利益予想は25.2億円です。ここから、法人ARPUの上昇、AIエージェントの実装、ロジクラ子会社化による在庫管理領域の拡大、支出管理・販売管理・カード領域のクロスセルが進めば、ARR成長の質がさらに良くなります。SaaS企業は、売上が伸びるだけでは株価が上がりにくい局面に入っています。freeeの場合、ARR成長率20%超を維持しながら調整後営業利益率とFCFが改善することが、再評価の条件になります。

株価下落余地はあるか?(ダウンサイドリスク)

下落リスクは、黒字化の持続性とバリュエーションです。freeeは2025年6月期に黒字化しましたが、営業利益率はまだ低く、成長投資を続けながら利益率を上げる必要があります。ARR成長率が鈍化したり、法人ARPUの上昇が止まったり、AIやM&A投資の費用が重くなったりすると、利益改善シナリオが崩れます。また、会計・労務・販売管理は競争が激しく、マネーフォワードや既存ERP、会計事務所向けサービスとの競争もあります。PBRは高めで、実績PERも高く見えるため、グロース株全体が売られる局面では株価が下がりやすいです。投資判断では、ARR、調整後営業利益、FCFの3つをセットで見る必要があります。

業界全体のモメンタム

freeeが属するクラウド会計・クラウドERP市場は、電子帳簿保存法、インボイス制度、人手不足、会計事務所の業務効率化、AI活用が追い風です。中小企業や個人事業主は、紙・Excel・手作業からクラウド化する余地がまだあります。さらに、AIが入力、仕訳、税務相談、請求書処理、在庫連携を支援することで、ソフトの価値は単なる記録から「業務を終わらせる」方向に変わっています。freeeのチャンスは、会計だけでなく、販売、請求、支払、労務、在庫、AIエージェントを一体化できることです。一方で、競争は単品ソフトではなく、総合プラットフォーム同士の戦いになります。

株価に大きな影響を与えたニュース

株価に影響した出来事としては、2019年の上場、2021年のARR100億円達成と海外公募増資、2025年6月期の営業黒字化、2026年2月の業績予想修正、2026年3月のロジクラ子会社化、2026年5月の第3四半期決算が重要です。2026年2月の修正では、通期売上高予想を419.3億円、調整後営業利益予想を25.2億円に引き上げました。2026年5月の3Q決算では、Platform ARRが424.8億円、法人ARRが327.4億円、3Q累計売上高が308.4億円となりました。今後のニュースで特に重要なのは、通期予想達成、AI関連プロダクトの利用拡大、M&A後の統合、FCF改善です。

社長の経歴

代表取締役CEOは佐々木大輔氏です。公式会社概要によると、佐々木氏はGoogleで日本およびアジア・パシフィック地域での中小企業向けマーケティングチームを統括した後、2012年7月にフリー株式会社を設立しました。Google以前は博報堂、CLSAキャピタルパートナーズ、ALBERTでの経験があります。freeeの経営の特徴は、「スモールビジネスを、世界の主役に。」というミッションのもと、会計ソフトを単体で売るのではなく、起業、会計、申告、労務、販売、支出、在庫まで一気通貫で支えるプラットフォームを作ろうとしている点です。創業者CEOであり、株主としても大きな持分を持つため、長期のプロダクト戦略と企業文化を維持しやすい会社です。

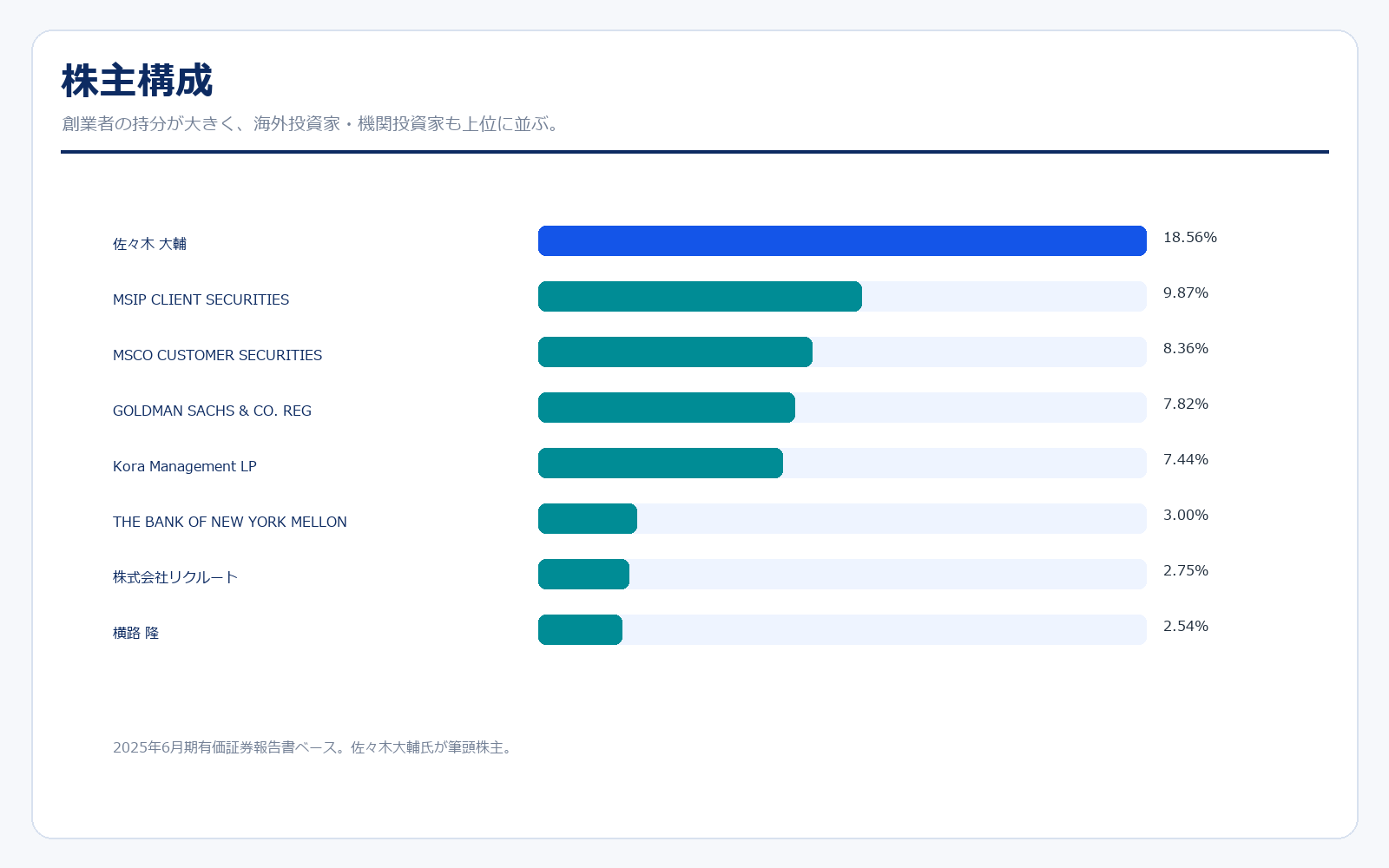

株主構成

| 株主名 | 持株比率 |

|---|---|

| 佐々木 大輔 | 18.6% |

| MSIP CLIENT SECURITIES | 9.9% |

| MSCO CUSTOMER SECURITIES | 8.4% |

| GOLDMAN SACHS & CO. REG | 7.8% |

| Kora Management LP | 7.4% |

| THE BANK OF NEW YORK MELLON 140051 | 3.0% |

| 株式会社リクルート | 2.8% |

| 横路 隆 | 2.5% |

株主構成を見ると、佐々木大輔氏が18.56%を保有する筆頭株主です。上位にはMSIP、MSCO、GOLDMAN SACHS、Kora Managementなど海外系・機関投資家系の名義が並びます。創業者の持分が大きい点は、長期のプロダクト投資やミッション重視の経営にはプラスです。一方で、海外投資家が多いグロース株は、金利や市場全体のリスク許容度に左右されやすい面もあります。短期的には決算KPIと需給、長期的にはARR成長と利益率改善が株主評価の中心になります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、補足資料など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

中期経営計画・その他資料

※リンク先はfreee公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント