Sansanは、名刺管理の営業DXサービスから始まり、現在は請求書・契約書・名刺などのアナログ情報を正確にデータ化し、企業のAI活用を支えるAXサービスへ広げている会社です。投資家目線では、Bill Oneがどこまで伸びるか、売上成長と利益率改善を同時に続けられるか、そして高いPBRを正当化できる成長ストーリーが続くかが焦点です。

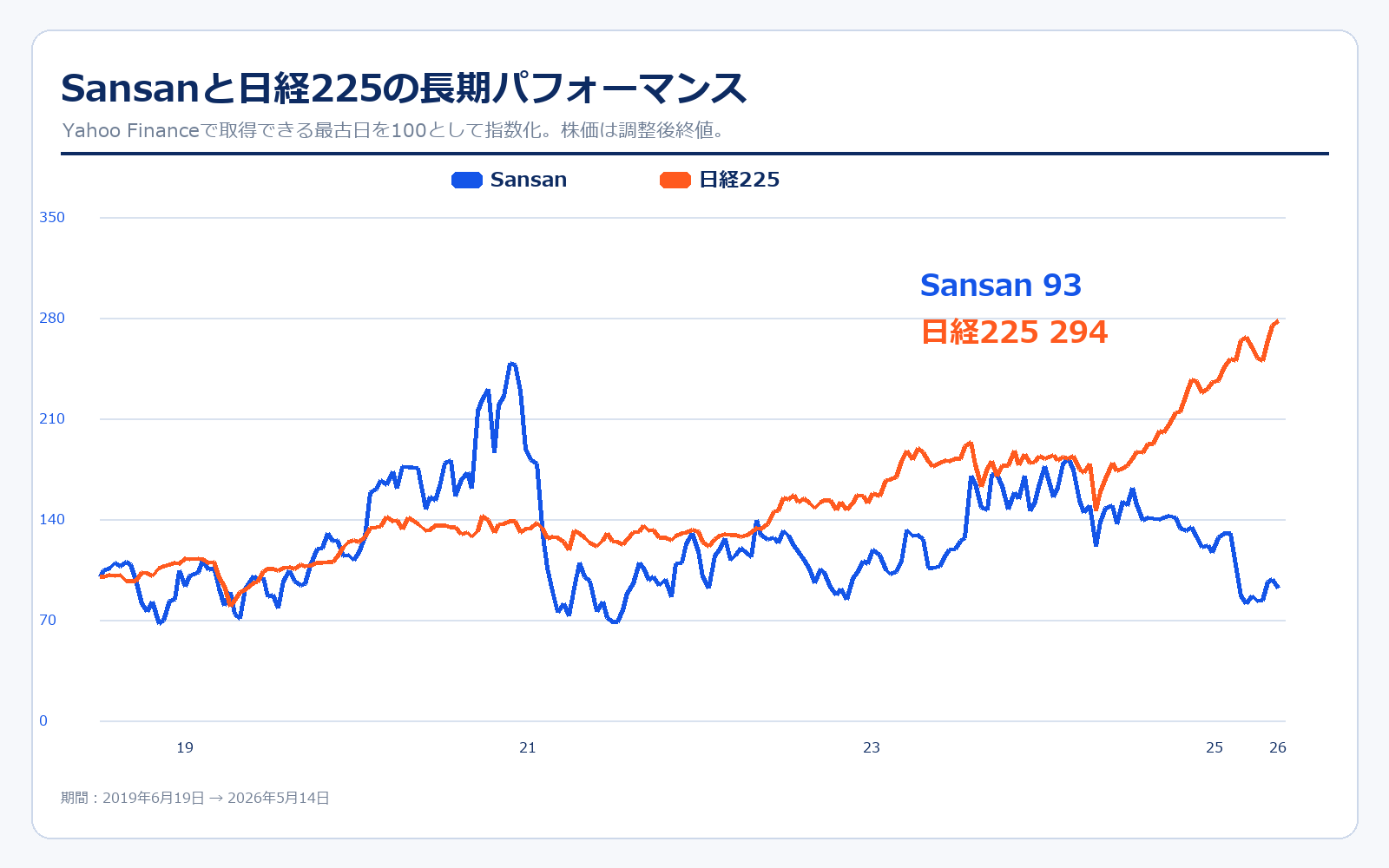

株価パフォーマンス比較

上場来のパフォーマンス(2019年6月19日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| Sansan | 1,365円 | 1,266円 | -7.3% | 約93万円 |

| 日経225 | 21,333.87円 | 62,654.05円 | +193.7% | 約294万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| Sansan | 1,967.5円 | 1,266円 | -35.7% | 約64万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

Sansanの株価は、上場直後から見た長期では日経225を大きく上回る局面もありましたが、2021年前後のSaaS成長株相場の反動を受け、直近では上場初期と比べたリターンが強く出にくい形になっています。重要なのは、業績そのものは売上高が伸び続けている一方で、株価は「成長率」「利益率」「評価倍率」の3つに強く左右されてきた点です。2026年5月期は第3四半期時点で営業利益が大きく伸び、通期予想も上方修正されました。ここから株価が再評価されるには、Bill Oneの高成長が続くことに加えて、広告宣伝費や人件費を吸収して利益率が上がることを継続的に見せる必要があります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2007年6月 | 非上場 | 三三株式会社を設立。 |

| 2007年9月 | 非上場 | Link Knowledge、現在の営業DXサービス「Sansan」を提供開始。 |

| 2012年2月 | 非上場 | 名刺アプリ「Eight」を提供開始。 |

| 2014年3月 | 非上場 | 商号をSansan株式会社へ変更。 |

| 2019年6月 | 約1,700億円 | 東京証券取引所マザーズに上場。 |

| 2020年5月 | 約1,360億円 | 経理DXサービス「Bill One」を提供開始。 |

| 2021年12月 | 約3,350億円 | 1株を4株に株式分割。 |

| 2022年1月 | 約2,360億円 | AI契約データベース「Contract One」を提供開始。 |

| 2024年9月 | 約2,600億円 | 渋谷サクラステージに本社を移転。 |

| 2026年4月 | 約1,600億円 | 第3四半期で大幅増益となり、通期業績予想を上方修正。 |

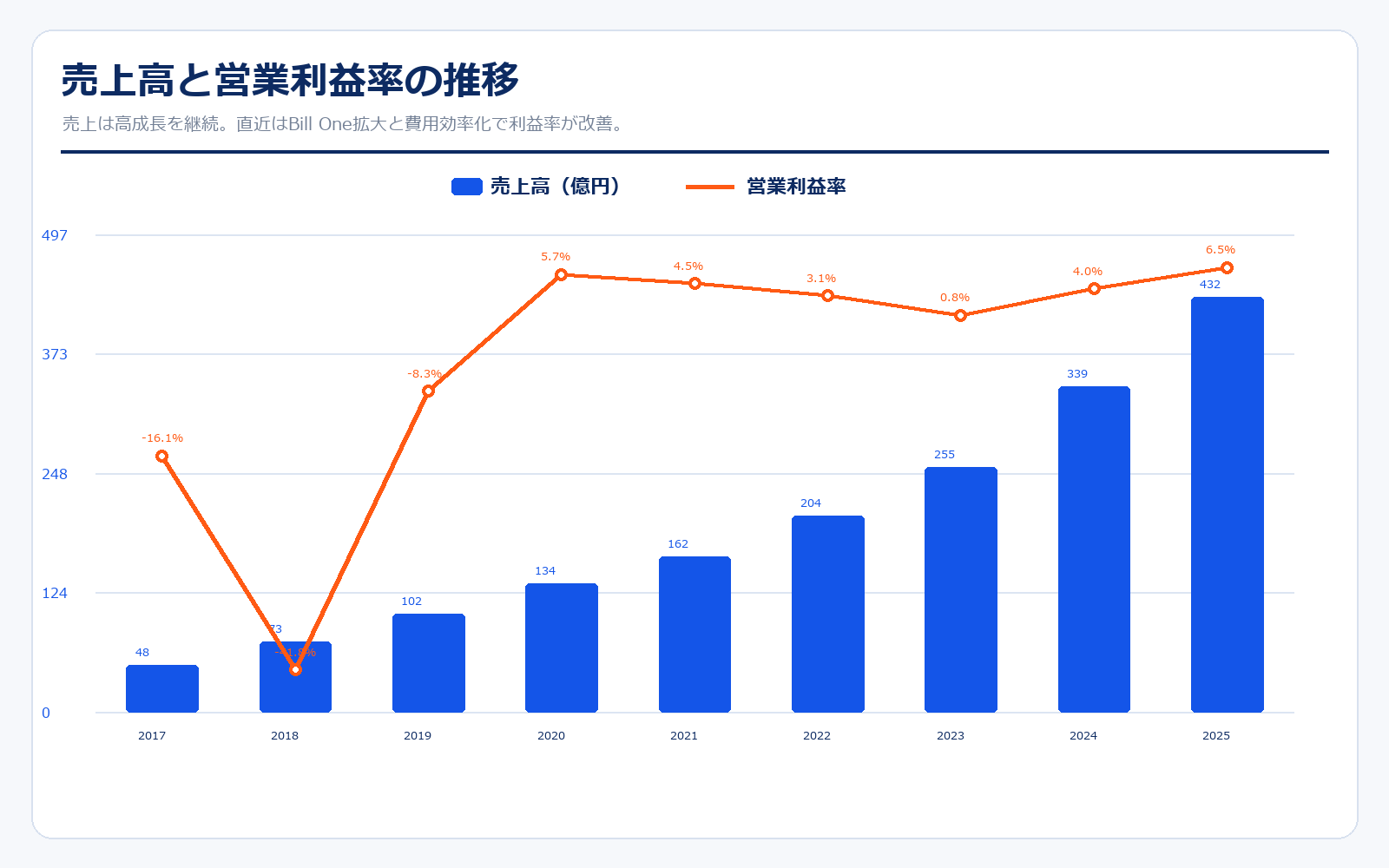

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/05 | 非上場 | 非上場 | 48.4億円 | -16.1% | 赤字 | 算出不可 | -7.55円 |

| 2018/05 | 非上場 | 非上場 | 73.2億円 | -41.8% | 赤字 | 算出不可 | -27円 |

| 2019/05 | 非上場 | 非上場 | 102.0億円 | -8.3% | 赤字 | 算出不可 | -10.10円 |

| 2020/05 | 1,362.5円 | 1,706.3億円 | 134.0億円 | 5.7% | 497.3倍 | 16.1倍 | 2.74円 |

| 2021/05 | 2,065円 | 2,593.3億円 | 162.0億円 | 4.5% | 1,414.4倍 | 20.6倍 | 1.46円 |

| 2022/05 | 1,020円 | 1,291.3億円 | 204.0億円 | 3.1% | 148.7倍 | 10.7倍 | 6.86円 |

| 2023/05 | 1,709円 | 2,234.7億円 | 255.0億円 | 0.8% | 赤字 | 16.9倍 | -1.13円 |

| 2024/05 | 1,616円 | 2,148.9億円 | 339.0億円 | 4.0% | 212.9倍 | 14.5倍 | 7.59円 |

| 2025/05 | 2,016円 | 2,727.1億円 | 432.0億円 | 6.5% | 600.0倍 | 17.0倍 | 3.36円 |

| 直近 2026年5月14日 | 1,266円 | 1,603.2億円 | 535.7億円予想 | 15.0%予想(調整後) | 376.8倍 | 8.9倍 | 3.36円 |

主な出典:Sansan 財務・業績ハイライト、2026年5月期 第3四半期決算短信、2025年5月期 決算短信、Yahoo!ファイナンス 株価時系列

業績推移のポイント

売上高は2017年5月期の48.4億円から2025年5月期の432.0億円まで拡大しており、SaaS企業らしく長期の増収トレンドがはっきりしています。一方、営業利益は一直線ではありません。2018年5月期は広告宣伝費を大きく使って赤字が拡大し、2023年5月期も成長投資の影響で利益率が0.8%まで低下しました。そこから2024年、2025年に利益率が改善し、2026年5月期第3四半期累計では営業利益が59.5億円まで伸びています。初心者が見るべきポイントは、単に売上が伸びているかだけでなく、売上総利益率の高さ、前受金によるキャッシュ創出、そして広告・人件費をかけても利益率を戻せるかです。

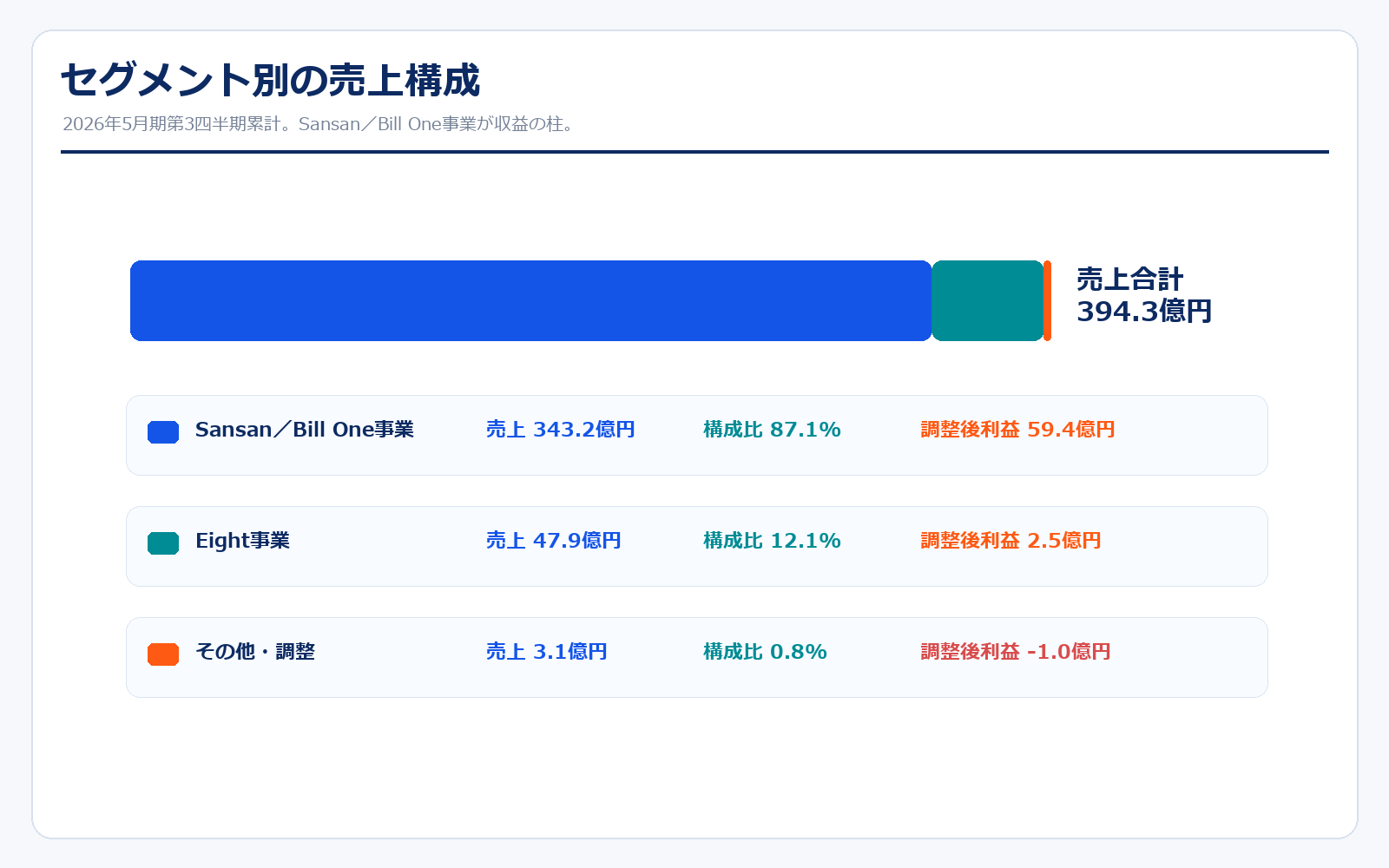

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| Sansan/Bill One事業 | 343.2億円 | 87.4% | 59.4億円 | 17.3% | 営業DXサービスSansan、経理AXサービスBill One、Contract One等。 |

| Eight事業 | 47.9億円 | 12.2% | 2.5億円 | 5.3% | 名刺アプリEightと、Eight Team等のBtoBサービス。 |

| その他・調整 | 3.1億円 | 0.8% | -1.0億円 | -33.1% | 子会社事業、調整額等。 |

| 連結合計 | 392.7億円 | 100.0% | 60.9億円 | 15.5% | 2026年5月期第3四半期累計の調整後営業利益。 |

セグメント別の売上げ詳細のポイント

現在の主力はSansan/Bill One事業です。2026年5月期第3四半期累計では、連結売上の約87%をこのセグメントが占め、調整後営業利益も大半を稼いでいます。中でもBill Oneは、請求書受領から経費、債権管理へ広げている点が重要です。単なる請求書保存ツールではなく、取引先との請求書ネットワークを押さえるほど、解約されにくい業務基盤になります。Eight事業は規模こそ小さいものの、BtoBサービスが伸びており、名刺アプリを起点に人脈・採用・ビジネス接点のデータを活用する余地があります。Sansanを見る時は、会社名サービスだけでなく、Bill Oneが第2の柱として本当に営業利益を押し上げているかを追うのが分かりやすいです。

重要指標・成長ドライバー

| 項目 | 数値 | 見方 |

|---|---|---|

| Sansan売上(3Q累計) | 230.3億円 | ストック売上を中心に営業DXの基盤として成長。 |

| Bill One売上(3Q累計) | 98.8億円 | 前年同期比で高成長。請求書受領・経費・債権管理へ拡張。 |

| Bill One有料契約件数 | 4,924件 | 2026年2月末。請求書DX市場の開拓が進む。 |

| Bill Oneネットワーク参画企業 | 約25.8万社 | インボイスネットワークの広がりが競争力。 |

| Bill One請求書金額 | 年換算約65兆円 | ネットワーク上でやりとりされる請求書金額の規模。 |

| 自己資本比率 | 37.7% | 2026年5月期3Q。成長投資をしつつも極端な財務不安は小さい。 |

Sansanの強みは、紙・PDF・名刺・請求書・契約書のような非定型情報を、AIと人力オペレーションで正確にデータ化する点です。AI時代になるほど、企業は社内に眠るデータを使える形に整える必要があります。Sansanはそこを「AX」として打ち出しており、営業、経理、契約管理にまたがって企業活動のデータ基盤を作ろうとしています。特にBill Oneは、2026年2月末時点で有料契約件数4,924件、インボイスネットワーク参画企業約25.8万社まで広がっており、利用企業カバー率を見るとまだ開拓余地があります。

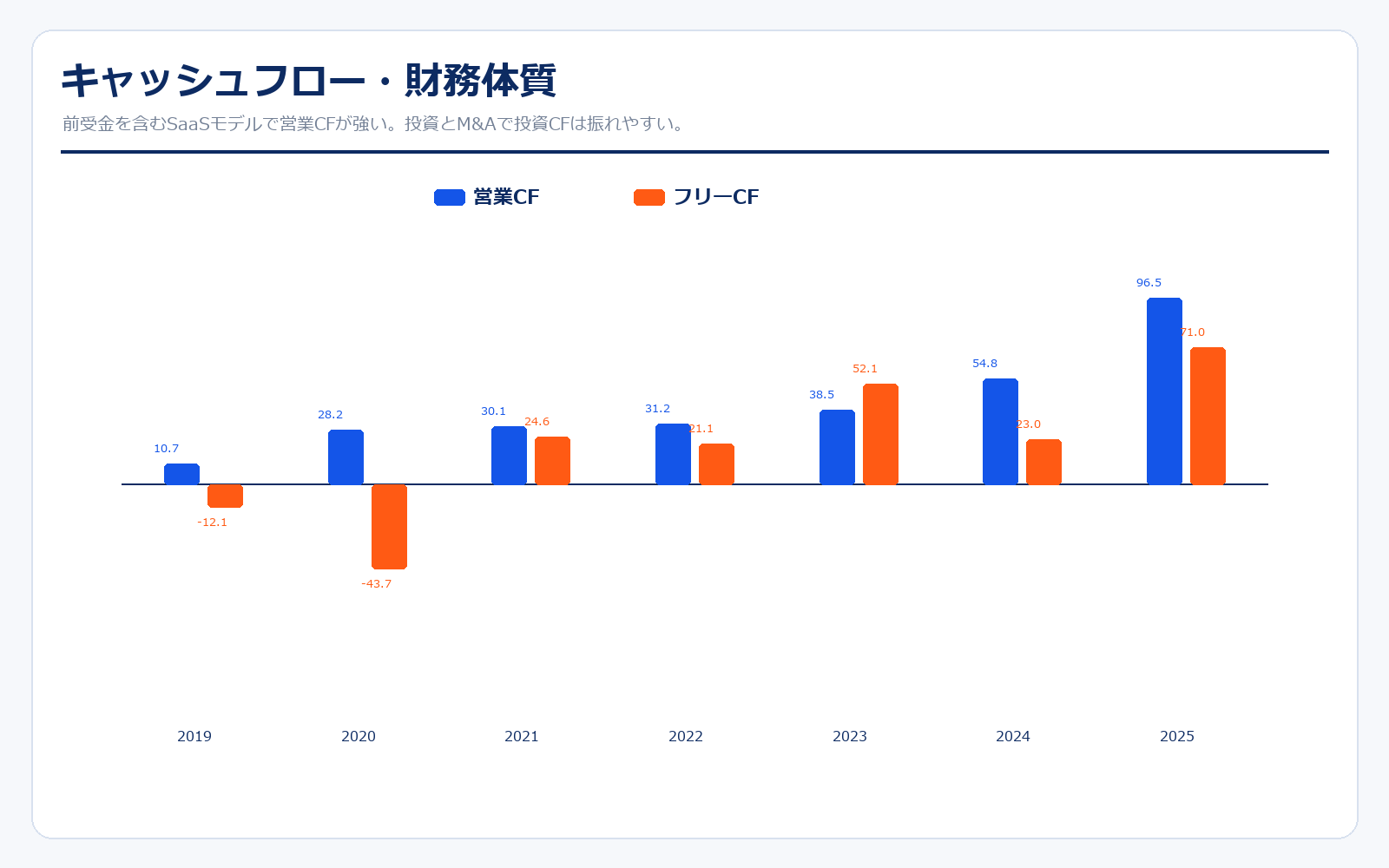

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | フリーCF | 現金等 | 営業CFマージン |

|---|---|---|---|---|---|

| 2019/05 | 10.7億円 | -22.8億円 | -12.1億円 | 54.7億円 | 10.5% |

| 2020/05 | 28.2億円 | -71.9億円 | -43.7億円 | 127.0億円 | 21.1% |

| 2021/05 | 30.1億円 | -5.5億円 | 24.6億円 | 122.0億円 | 18.6% |

| 2022/05 | 31.2億円 | -10.1億円 | 21.1億円 | 152.0億円 | 15.3% |

| 2023/05 | 38.5億円 | 13.6億円 | 52.1億円 | 210.0億円 | 15.1% |

| 2024/05 | 54.8億円 | -31.8億円 | 23.0億円 | 247.0億円 | 16.2% |

| 2025/05 | 96.5億円 | -25.5億円 | 71.0億円 | 312.0億円 | 22.3% |

Sansanは営業キャッシュフローが強い会社です。2025年5月期の営業CFは96.5億円で、売上高の伸びに対して現金もきちんと入っています。SaaS企業では前受金が増えると、売上計上より先に現金が入るため、成長局面でキャッシュフローが良く見えやすい特徴があります。一方で投資CFは、ソフトウェア開発、オフィス、M&A、投資有価証券の取得・売却などで振れます。現金等は2025年5月期末で312億円あり、2026年2月末も299億円と厚めです。赤字成長だけで資金を消耗するタイプではなく、利益改善と前受金の増加によって財務余力を持ちながら成長投資できている点は評価できます。

同業他社・類似企業

| 項目 | Sansan | マネーフォワード | freee | サイボウズ | 弁護士ドットコム |

|---|---|---|---|---|---|

| 証券コード | 4443 | 3994 | 4478 | 4776 | 6027 |

| 時価総額 | 1,658.3億円 | 2,457.8億円 | 1,302.0億円 | 1,262.0億円 | 619.7億円 |

| 売上規模 | 535.7億円予想 | 502.9億円 | 419.0億円予想 | 422.0億円予想 | 205.0億円予想 |

| 営業利益率 | 15.0%予想(調整後) | -5.3% | 会社予想なし | 24.9%予想 | 14.6%予想 |

| PER | 389.3倍(実績) | 算出不可 | 算出不可 | 14.9倍 | 31.0倍 |

| PBR | 9.2倍 | 5.9倍 | 6.4倍 | 6.3倍 | 8.7倍 |

| ROE | 2.8% | 3.9% | 7.0% | 42.5% | 28.1% |

強み

Sansanの強みは、名刺管理という分かりやすい入口を持ちながら、Bill OneやContract Oneへ広げ、企業の非定型データを構造化する基盤になろうとしている点です。マネーフォワードやfreeeのような会計・バックオフィスSaaSと比べると、Sansanは営業データと請求書データの両方を押さえにいけるのが特徴です。さらに、Bill Oneはクラウド請求書受領サービス市場で高い認知度とシェアを持ち、インボイス制度や電子帳簿保存法の流れを追い風にできます。2026年5月期第3四半期では、売上成長に加えて営業利益が大きく伸びており、SaaS企業としての成長投資と利益改善の両立を見せ始めています。

弱み

弱みは、株価評価の高さと、純利益が読みづらい点です。2025年5月期は売上も調整後営業利益も伸びましたが、特別損失の影響で親会社株主に帰属する当期純利益は4.2億円にとどまり、実績EPSベースのPERはかなり高く見えます。また、Bill Oneへの期待が大きいぶん、成長率が鈍化した時の株価反応も大きくなりがちです。SaaS市場は競争が激しく、会計ソフト、請求書受領、経費精算、電子契約などの周辺領域には強い競合が多くいます。広告宣伝費や営業人員を増やしても、契約数や単価が思うように伸びなければ、利益率改善のストーリーが崩れる点には注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地を見るうえで最も重要なのは、Bill Oneが「次のSansan」になれるかです。決算説明資料では、Bill Oneのクラウド請求書受領サービス市場における高いシェア、利用企業カバー率の低さ、インボイスネットワークの拡大が示されています。つまり、今の売上規模に対して、まだ導入余地が大きいという見方ができます。加えて、2026年5月期第3四半期は営業利益が大幅増となり、会社は通期売上高と調整後営業利益の予想下限を引き上げました。売上高成長が20%台で続き、調整後営業利益率が10%台半ばへ上がるなら、SaaS成長株として再評価される可能性があります。

株価下落余地はあるか?(ダウンサイドリスク)

下落リスクは、成長期待が高い銘柄らしく、期待値とのズレです。株価はPBRで見ても高く、実績EPSベースではPERが極端に高く見えます。会社は通期の営業利益や純利益予想を明確には出していないため、投資家は調整後営業利益や売上成長率から価値を判断することになります。そのため、Bill Oneの成長率鈍化、広告宣伝費や人件費の増加、M&A後ののれん・特別損失、競争激化が重なると、株価は大きく調整しやすいです。特に、売上は伸びているのに利益率が上がらない局面に戻ると、成長株としての説得力が弱くなります。

業界全体のモメンタム

Sansanが属する国内SaaS・クラウド業界は、単なる業務効率化から「AIを使うためのデータ整備」へテーマが移っています。請求書、契約書、名刺、営業接点などは、企業活動に直結する重要データですが、紙やPDF、メール添付のままでは活用しにくい情報です。Sansanはここを正確にデータ化し、業務アプリケーションとして使える形にすることを狙っています。インボイス制度、電子帳簿保存法、生成AI活用、バックオフィスDXは追い風です。一方で、国内SaaS市場ではマネーフォワード、freee、サイボウズ、弁護士ドットコムなども周辺領域で強みを持つため、機能連携と顧客基盤の広げ方が競争力を左右します。

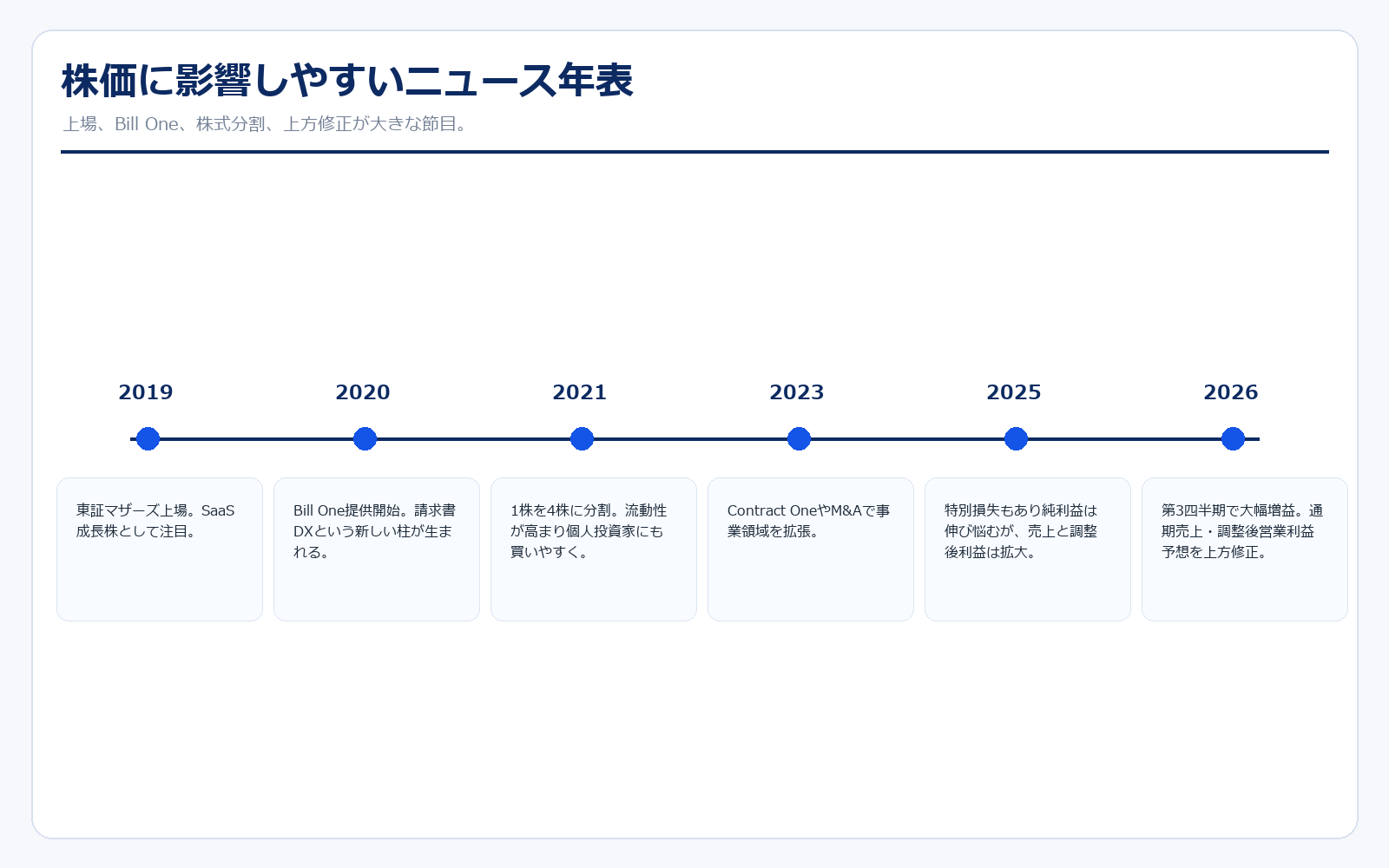

株価に大きな影響を与えたニュース

Sansanの株価に影響を与えた出来事としては、2019年の上場、2020年のBill One開始、2021年の株式分割、2025年の特別損失、2026年の業績予想上方修正が重要です。特に2026年4月の第3四半期決算では、売上高が前年同期比26.1%増、営業利益が214.5%増となり、利益改善がはっきり出ました。SaaS銘柄は、売上成長だけではなく、いつ利益が出るのかを市場が強く見る局面があります。Sansanの場合、Bill Oneを伸ばしながら利益を増やせるかが、今後の株価ニュースの中心になるはずです。

社長の経歴

代表取締役社長/CEO/CPOは寺田親弘氏です。公式プロフィールによると、大学卒業後に三井物産へ入社し、米国シリコンバレーでベンチャー企業の日本向けビジネス展開支援に携わりました。その後、2007年にSansanを創業し、ビジネスデータベース「Sansan」をはじめとしたAXサービスを展開しています。寺田氏の特徴は、名刺管理という一見ニッチな領域を、企業データベース、営業DX、請求書DX、AI活用の基盤へ広げてきたことです。創業者CEOであり、会社のミッション「出会いからイノベーションを生み出す」とビジョン「ビジネスインフラになる」を長期で引っ張る存在です。

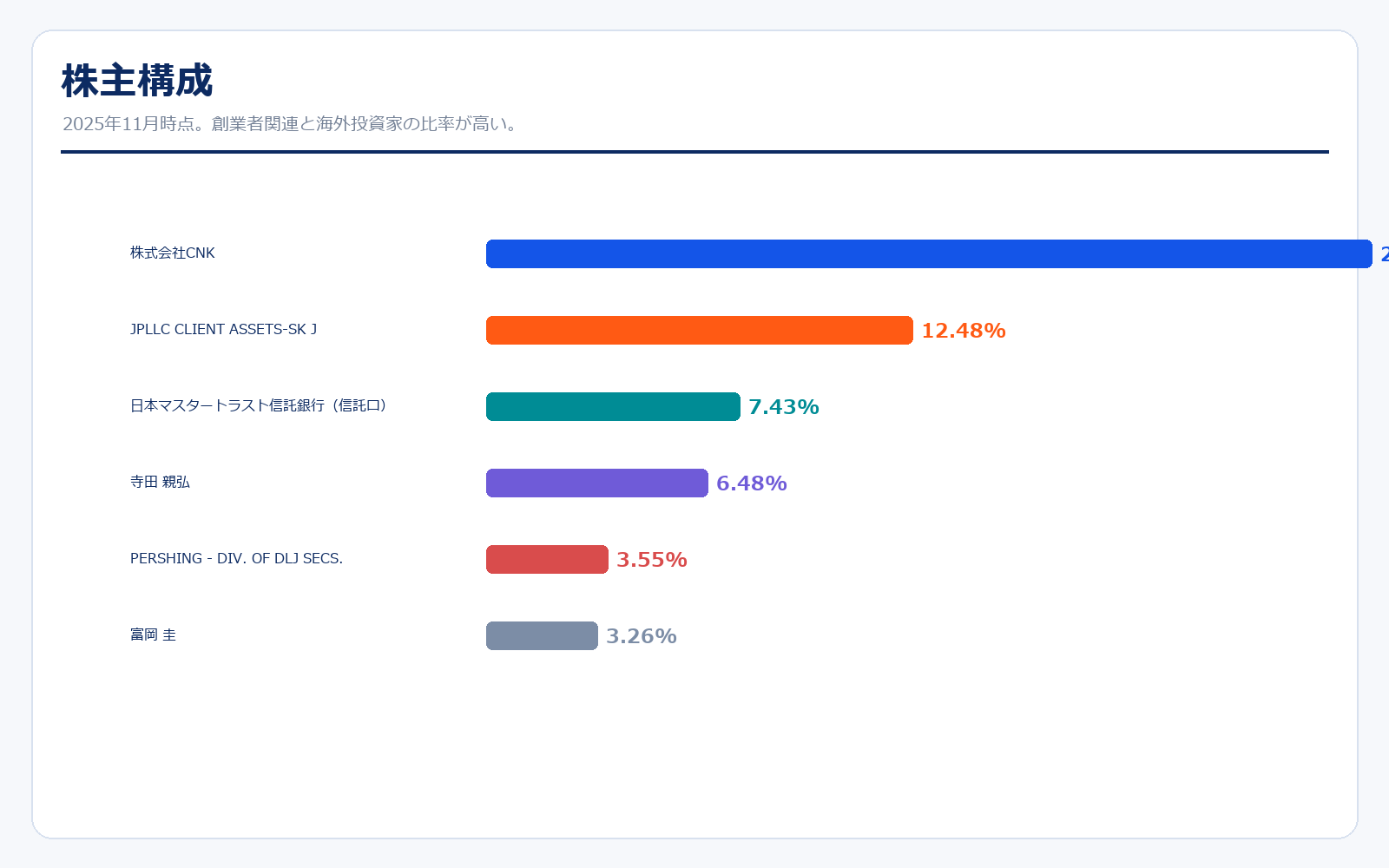

株主構成

| 株主 | 保有比率 | 見方 |

|---|---|---|

| 株式会社CNK | 25.93% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

| JPLLC CLIENT ASSETS-SK J | 12.48% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

| 日本マスタートラスト信託銀行(信託口) | 7.43% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

| 寺田 親弘 | 6.48% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

| PERSHING – DIV. OF DLJ SECS. CORP. | 3.55% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

| 富岡 圭 | 3.26% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

| 日本カストディ銀行(信託口) | 2.63% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

| STATE STREET BANK AND TRUST COMPANY 505103 | 2.12% | 創業者関連・機関投資家・海外投資家などの保有状況。 |

株主構成を見ると、CNKが25.93%、寺田親弘氏が6.48%、富岡圭氏が3.26%を保有しており、創業者・共同創業者関連の影響が大きい会社です。一方で、海外投資家や信託銀行の比率も高く、公式IRでは外国法人等が41.96%を占めています。成長株として海外投資家から見られやすい一方、業績期待が崩れた時には需給面でも株価が動きやすくなります。創業者の持分があることは長期目線の経営にはプラスですが、高い成長期待を満たし続ける必要がある点は変わりません。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書・統合報告書

会社情報・株式情報

※リンク先はSansan公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント