エス・エム・エスは、医療・介護・障害福祉・ヘルスケア・シニアライフ領域で、人材紹介、求人、介護事業者向けSaaS、海外医療情報サービスなどを展開する企業です。単なる人材会社ではなく、「高齢社会の情報インフラ」を作る会社として見ると、事業の広がりが理解しやすくなります。

株価パフォーマンス比較

上場来のパフォーマンス(2008年3月13日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| エス・エム・エス | 82.74円 | 1,795円 | +2069.6% | 約2,170万円 |

| 日経225 | 12,433.44円 | 62,654.05円 | +403.9% | 約504万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| エス・エム・エス | 2,777円 | 1,795円 | -35.4% | 約65万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

エス・エム・エスは、上場後に介護・医療人材、カイポケ、海外MIMSなどへ事業領域を広げ、長期では日経225を大きく上回る局面がありました。特に2010年代後半から2021年前後にかけては、人材紹介と介護SaaSの成長、M&Aによる海外展開が評価されました。一方、直近では株価が大きく調整しています。理由は、キャリア分野の成長鈍化、海外事業の減損、投資家とのコミュニケーション不足を会社自身が課題として認識しているためです。つまり、過去の成長株としての評価から、現在は「再成長できるか」「資本効率を戻せるか」を見られる局面に変わっています。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2003年4月 | 非上場 | 株式会社エス・エム・エスを設立。ケアマネジャー向け人材紹介「ケア人材バンク」を開始。 |

| 2004年 | 非上場 | 介護職向け求人情報「カイゴジョブ」を開始。 |

| 2005年 | 非上場 | 看護師向け人材紹介「ナース人材バンク」を開始。 |

| 2006年 | 非上場 | 中小介護事業者向け介護保険請求ソフト「カイポケ」を開始。 |

| 2008年3月 | 約72.4億円 | 東京証券取引所マザーズに上場。 |

| 2010年 | 約124.0億円 | エムスリーキャリアを設立し、医師・薬剤師向け人材紹介を共同運営。 |

| 2011年 | 約155.0億円 | 韓国の看護師向け求人・コミュニティ運営会社を子会社化し、海外領域へ展開。 |

| 2015年 | 約1,170.0億円 | アジア・オセアニアで医薬情報サービスを運営するMIMSグループを子会社化。 |

| 2019年 | 約1,897.0億円 | 産業保健ソリューション「リモート産業保健」を開始。 |

| 2022年4月 | 約2,760.0億円 | 東京証券取引所の市場区分変更によりプライム市場へ移行。 |

| 2024年 | 約2,200.0億円 | 障害福祉領域向けサービスを本格化し、介護・障害福祉事業者領域に拡張。 |

| 2026年 | 約1,612.1億円 | 海外事業で229億円の減損を計上し、第三創業期として事業構造改革を掲げる。 |

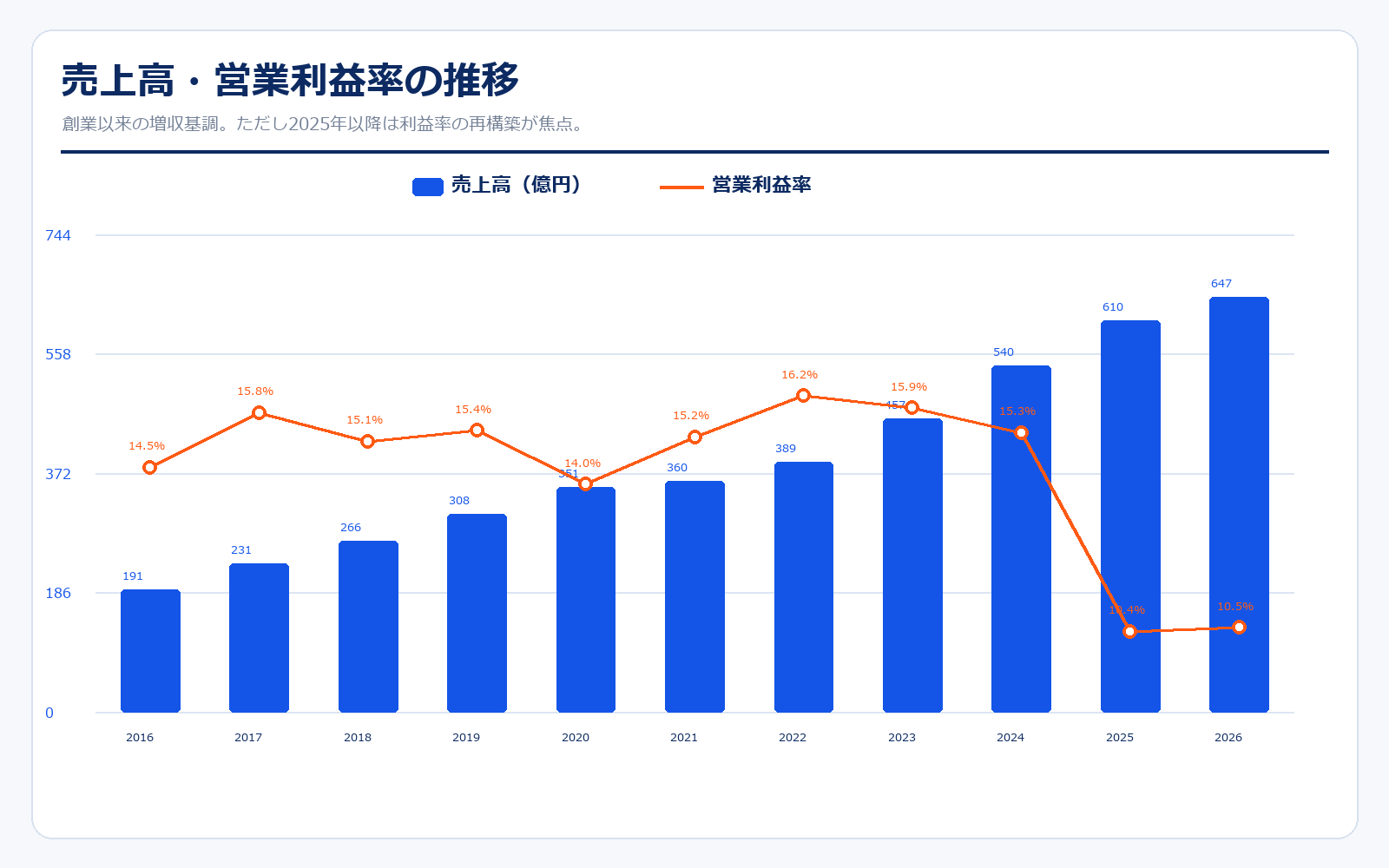

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2016/03 | 998.4円 | 1,249.0億円 | 191.0億円 | 14.5% | 35.8倍 | 9.5倍 | 27.92円 |

| 2017/03 | 1,315.4円 | 1,439.6億円 | 231.0億円 | 15.8% | 39.0倍 | 6.7倍 | 33.74円 |

| 2018/03 | 2,119.5円 | 2,256.1億円 | 266.0億円 | 15.1% | 54.8倍 | 9.6倍 | 38.71円 |

| 2019/03 | 1,875.7円 | 1,646.7億円 | 308.0億円 | 15.4% | 38.7倍 | 10.6倍 | 48.50円 |

| 2020/03 | 1,972.1円 | 1,732.3億円 | 351.0億円 | 14.0% | 36.1倍 | 8.9倍 | 54.69円 |

| 2021/03 | 3,193.7円 | 2,819.3億円 | 360.0億円 | 15.2% | 57.9倍 | 12.4倍 | 55.12円 |

| 2022/03 | 3,217.6円 | 2,838.2億円 | 389.0億円 | 16.2% | 51.8倍 | 9.5倍 | 62.07円 |

| 2023/03 | 3,041.8円 | 2,683.5億円 | 457.0億円 | 15.9% | 41.4倍 | 7.0倍 | 73.51円 |

| 2024/03 | 2,471.9円 | 2,159.0億円 | 540.0億円 | 15.3% | 29.8倍 | 4.9倍 | 83円 |

| 2025/03 | 1,106.3円 | 944.1億円 | 610.0億円 | 10.4% | 15.6倍 | 2.0倍 | 71円 |

| 2026/03 | 1,643円 | 1,359.1億円 | 647.0億円 | 10.5% | 赤字 | 5.1倍 | -173.65円 |

| 直近 2026年5月14日 | 1,795円 | 1,612.1億円 | 718.0億円予想 | 9.5%予想 | 23.9倍予想 | 5.6倍 | 75.11円予想 |

主な出典:エス・エム・エス 決算短信・決算説明資料、2026年3月期 決算および会社説明資料、エス・エム・エス 株式基本情報、IRBank エス・エム・エス

業績推移のポイント

売上高は2016年3月期の191億円から2026年3月期の647億円まで拡大し、会社資料でも創業以来22期連続の増収と説明されています。これは、介護・医療人材、カイポケ、シニアライフ、海外と、事業領域を横に広げてきた成果です。一方、営業利益率は2024年3月期の15.3%から2025年3月期10.4%、2026年3月期10.5%へ低下しました。売上は伸びていますが、キャリア・海外の回復遅れ、中長期成長に向けた投資、海外事業の減損が利益と株価評価を重くしています。2027年3月期計画は売上718億円、営業利益68億円で、営業利益は横ばいに近い計画です。ここは「短期利益より足場固め」という会社の意思表示であり、投資家から見ると再加速の証拠が出るまで慎重に見られやすい局面です。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| キャリア | 382.8億円 | 59.1% | 78.0億円(EBITDA) | 20.4%(EBITDA) | 介護・医療職の人材紹介、求人、DR。 |

| 介護・障害福祉事業者 | 137.2億円 | 21.2% | 60.0億円(EBITDA) | 43.7%(EBITDA) | カイポケ、かべなしクラウド等の経営支援SaaS。 |

| 海外 | 88.5億円 | 13.7% | 記載なし | 記載なし | MIMS、グローバルキャリア。減損後の再構築が焦点。 |

| その他 | 38.9億円 | 6.0% | 記載なし | 記載なし | ヘルスケア、シニアライフ、その他事業。 |

| 連結合計 | 647.4億円 | 100.0% | 67.9億円 | 10.5% | 2026年3月期の連結営業利益。海外減損により当期純損失。 |

セグメント別の売上げ詳細のポイント

売上の中心はキャリア分野です。2026年3月期のキャリア売上は382.8億円で、連結売上の約6割を占めます。介護キャリアと医療キャリアを合わせた大きな人材紹介・採用支援事業であり、エス・エム・エスの稼ぎ頭です。ただし、求職者の入職までのリードタイム長期化やDRの制度変更影響により、成長は限定的でした。次に重要なのが介護・障害福祉事業者分野、つまりカイポケです。売上137.2億円、会員数60,800事業所、有料会員シェア14%で、まだ未開拓余地が大きいと会社は見ています。海外は88.5億円の売上がありますが、2026年3月期に229億円の減損を計上しており、今後は成長事業というより再構築対象として見る必要があります。

重要指標・成長ドライバー

| 項目 | 数値・状況 | 見方 |

|---|---|---|

| カイポケ会員数 | 60,800事業所 | 介護・障害福祉SaaSの基盤。会員数とARPAが成長の軸。 |

| 有料会員シェア | 14% | 会社は86%を未開拓領域と見ており、拡大余地が大きい。 |

| 在宅介護接続シェア | 62% | 地域包括ケアのネットワークハブ化を狙う重要指標。 |

| 2031年3月期目標 | 売上1,220億円以上・EBITDA280億円以上 | 第三創業期として再成長を狙う中期ロードマップ。 |

重要なのは、キャリア事業をAI・データで再加速できるか、カイポケを介護・障害福祉事業者の経営支援インフラにできるかです。会社は、人材紹介のマッチング力をAIでモデル化し、DRにも組み込むことで、労働集約型から資本集約型へ進化させる方針を示しています。また、カイポケは介護保険請求ソフトから、採用、購買、金融、M&A、情報連携まで含む経営支援プラットフォームへ広がっています。投資家が見るべきなのは、単なる売上成長ではなく、投資後にEBITDAが計画どおり伸びるか、ROE30%以上という目標に近づけるかです。

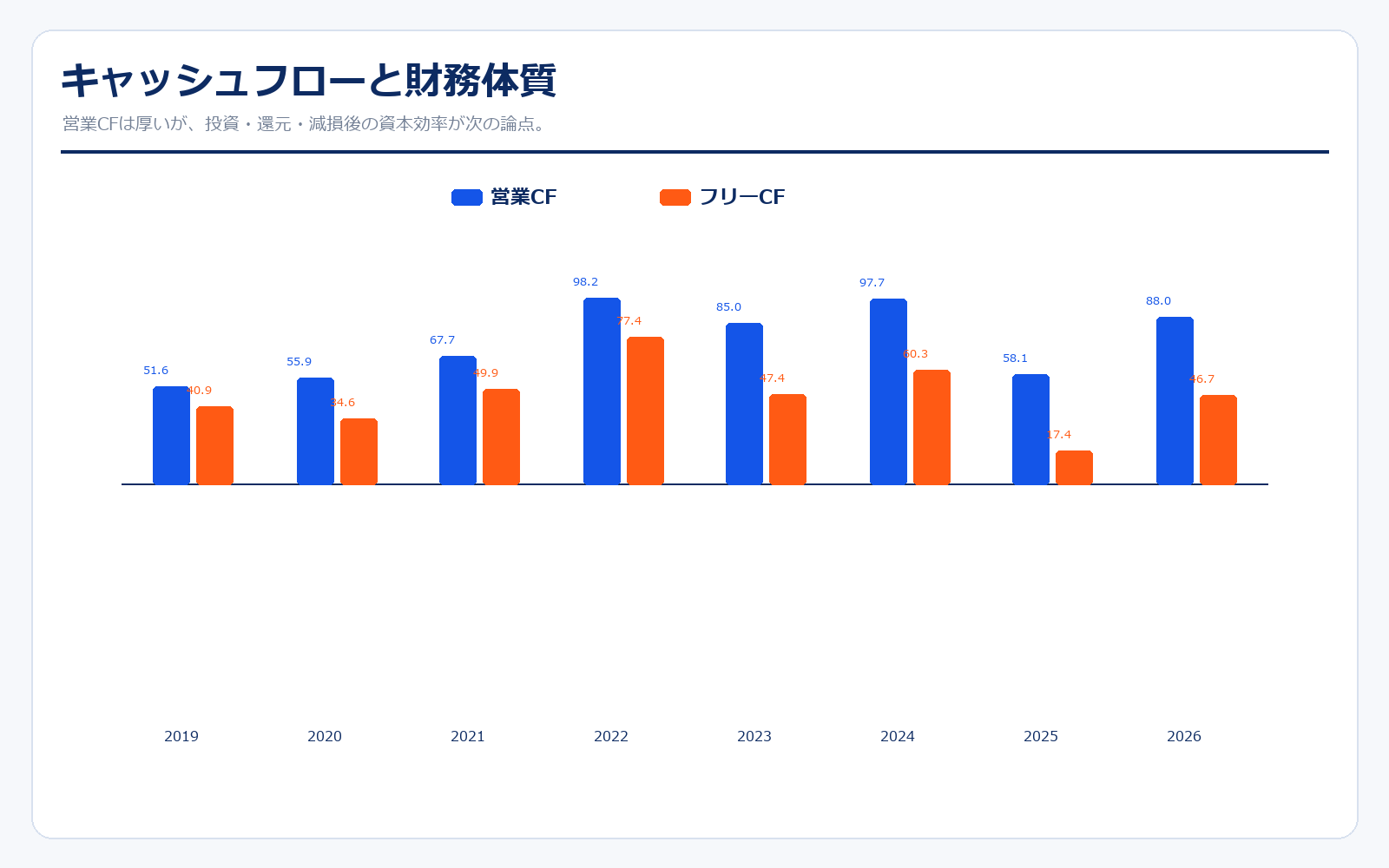

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | フリーCF | 現金等 | 営業CFマージン |

|---|---|---|---|---|---|

| 2019/03 | 51.6億円 | -10.7億円 | 40.9億円 | 98.9億円 | 16.7% |

| 2020/03 | 55.9億円 | -21.3億円 | 34.6億円 | 105.0億円 | 15.9% |

| 2021/03 | 67.7億円 | -17.8億円 | 49.9億円 | 101.0億円 | 18.8% |

| 2022/03 | 98.2億円 | -20.8億円 | 77.4億円 | 141.0億円 | 25.2% |

| 2023/03 | 85.0億円 | -37.6億円 | 47.4億円 | 162.0億円 | 18.6% |

| 2024/03 | 97.7億円 | -37.4億円 | 60.3億円 | 174.0億円 | 18.1% |

| 2025/03 | 58.1億円 | -40.7億円 | 17.4億円 | 153.0億円 | 9.5% |

| 2026/03 | 88.0億円 | -41.3億円 | 46.7億円 | 125.0億円 | 13.6% |

キャッシュフローを見ると、営業CFは継続して黒字で、2026年3月期は88.0億円です。2025年3月期は58.1億円まで落ちましたが、2026年3月期は回復しています。フリーCFも46.7億円を確保しており、本業から現金を生み出す力は残っています。一方、投資CFは継続してマイナスで、成長投資やソフトウェア投資が必要な企業です。会社は2026年から2030年までの営業CFを750億円以上とし、成長投資、M&A、CAPEX、株主還元へ配分する方針を示しています。財務体質は極端に悪くありませんが、海外減損で純資産が減ったため、今後は資本効率の回復がより重要になります。

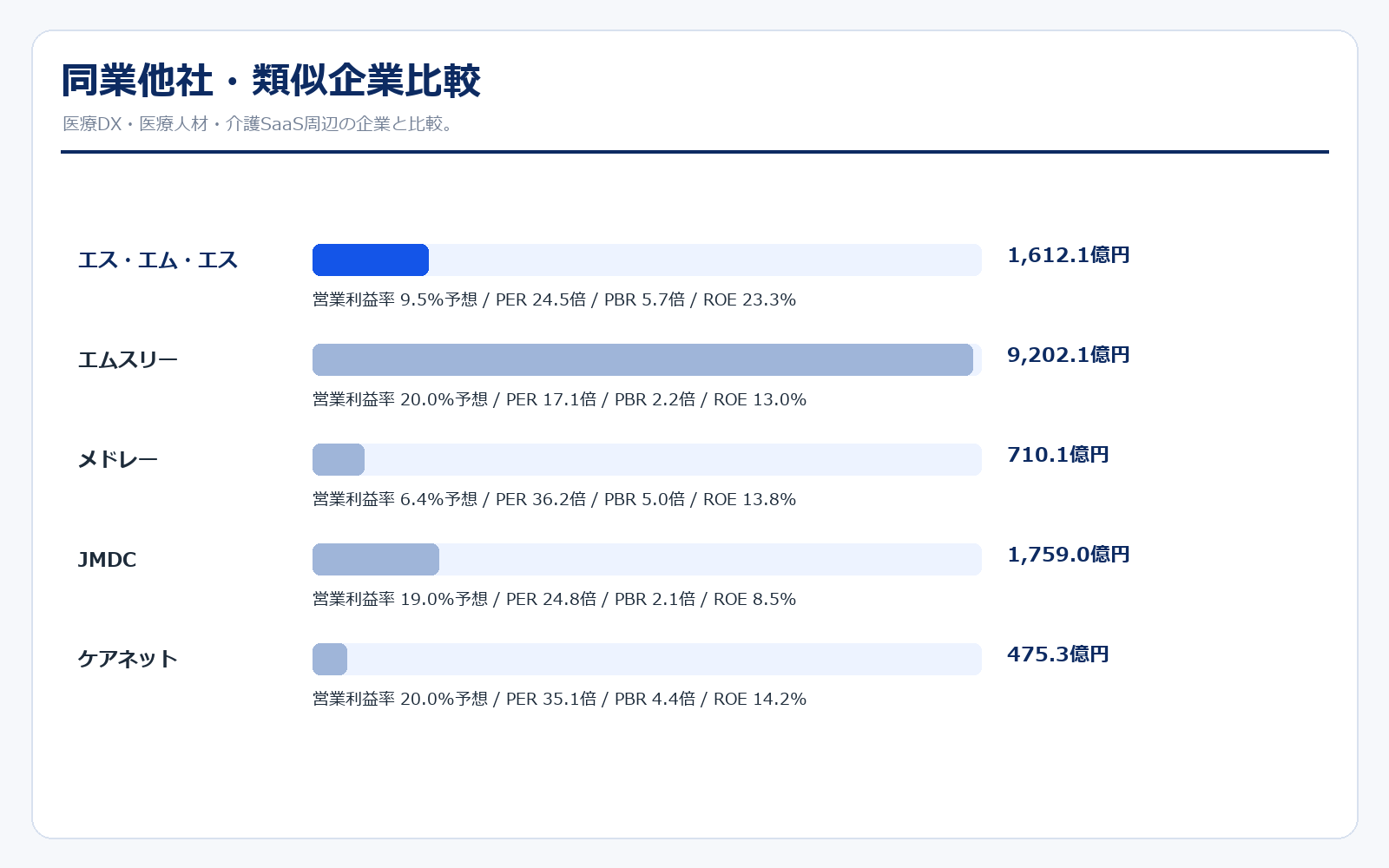

同業他社・類似企業

| 項目 | エス・エム・エス | エムスリー | メドレー | JMDC | ケアネット |

|---|---|---|---|---|---|

| 証券コード | 2175 | 2413 | 4480 | 4483 | 2150 |

| 時価総額 | 1,612.1億円 | 9,202.1億円 | 710.1億円 | 1,759.0億円 | 475.3億円 |

| 売上規模 | 718.0億円予想 | 4,000.0億円予想 | 464.0億円予想 | 605.0億円予想 | 125.0億円予想 |

| 営業利益率 | 9.5%予想 | 20.0%予想 | 6.4%予想 | 19.0%予想 | 20.0%予想 |

| PER | 24.5倍 | 17.1倍 | 36.2倍 | 24.8倍 | 35.1倍 |

| PBR | 5.7倍 | 2.2倍 | 5.0倍 | 2.1倍 | 4.4倍 |

| ROE | 23.3% | 13.0% | 13.8% | 8.5% | 14.2% |

強み

エス・エム・エスの強みは、医療・介護人材と介護事業者向けSaaSを同時に持っている点です。人材紹介だけなら労働集約型になりやすいですが、カイポケを通じて介護事業者の経営データ、事業所接点、業務支援の基盤を持つことで、採用支援と経営支援をつなげる余地があります。M3やJMDCが医師・医療データ寄り、Medleyが医療人材・医療SaaS寄りであるのに対し、エス・エム・エスは介護・障害福祉という高齢社会の現場に深く入り込んでいます。カイポケの有料会員シェアは14%にとどまり、在宅介護接続シェアは62%まで広がっているため、SaaSとしての継続収益とネットワーク効果を作れる可能性があります。

弱み

弱みは、成長が鈍化した時に人材紹介の労働集約性が目立ちやすいことです。キャリア事業は売上規模が大きい一方、CP採用・教育・生産性、求職者の入職タイミング、DR制度変更の影響を受けます。会社自身も、過去の成功体験の延長で労働集約型モデルが継続し、競争力が低下したことを課題として挙げています。また、海外事業では229億円の減損を計上しており、MIMSグループなど過去のM&Aが期待通りに収益化していないことも投資家の警戒材料です。短期では営業利益が伸びにくく、2027年3月期は足場固めの年とされているため、株価が本格的に再評価されるには、AI投資やカイポケ投資の成果が数字で見える必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの中心は、2031年3月期に売上1,220億円以上、EBITDA280億円以上、ROE30%以上を目指すロードマップが実現に近づくかです。特に、キャリア事業でAIを使ってCPの生産性を高め、DRとのハイブリッドモデルを作れるなら、これまでの人材紹介モデルより利益率を高められる可能性があります。カイポケも大きな材料です。有料会員シェアは14%で、会社は86%を未開拓領域と見ています。在宅介護接続シェア62%を90%以上へ伸ばし、カイポケコネクトで地域包括ケアのネットワークハブになれれば、SaaSとしての評価が上がりやすくなります。加えて、配当性向30%を目安とした累進配当、自己株式取得の機動的実施、企業価値向上委員会の設置など、資本市場を意識した施策も再評価材料です。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、成長投資をしてもキャリア事業の成約率・生産性が上がらず、売上成長と利益率が戻らないことです。人材紹介は景気、採用需要、求職者行動、競合との獲得競争に左右されます。DRも制度変更や広告・集客コストの影響を受けます。次に海外事業です。2026年3月期に229億円の減損を計上しましたが、これは過去の成長期待が大きく見直されたことを意味します。再構築が進まなければ、追加的な収益悪化や投資家の信頼低下につながります。さらに、2027年3月期は成長投資20億円程度を予定し、EBITDAは減益計画です。短期利益を重視する市場環境では、投資先行が株価の重しになりやすい点にも注意が必要です。

業界全体のモメンタム

医療・介護業界は、長期的には人材不足と高齢化が続くため、採用支援、業務効率化、介護SaaSへの需要は構造的に残ります。介護・障害福祉事業所は小規模法人が多く、自前でIT化を進めるのが難しいため、カイポケのようなVertical SaaSには追い風があります。一方で、人材紹介は競争が激しく、単に求職者を集めるだけでは差別化しにくくなっています。今後は、AIでマッチング精度を上げる、採用後の定着を支援する、事業者の経営データと求人データをつなぐ、といった総合力が重要です。エス・エム・エスはこの流れに乗れるポジションにいますが、投資効果が出るまでには時間がかかるため、短期業績と中長期投資のバランスが評価を左右します。

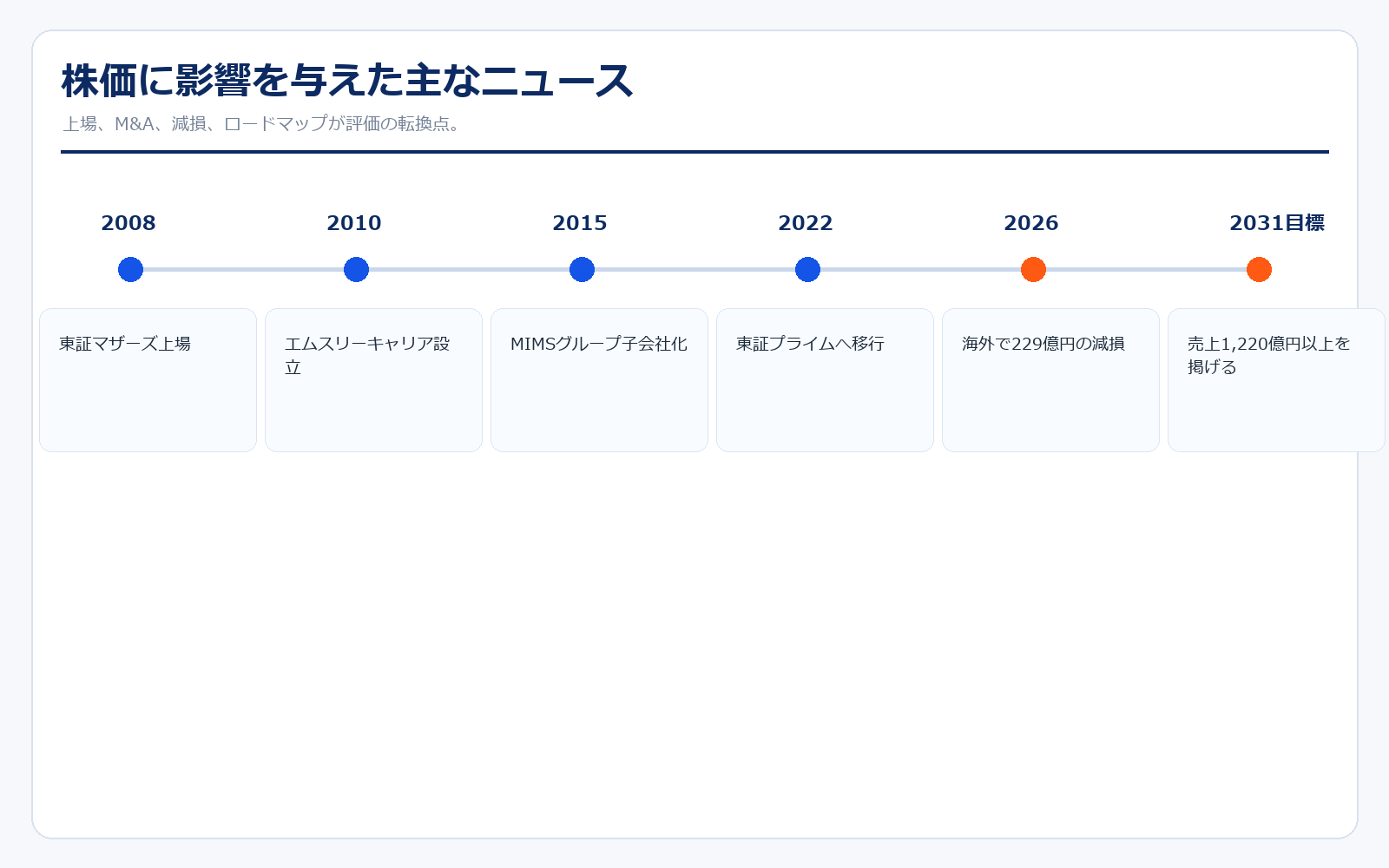

株価に大きな影響を与えたニュース

株価に影響を与えた大きな出来事としては、2008年の上場、2010年のエムスリーキャリア設立、2015年のMIMSグループ子会社化、2022年のプライム市場移行、2026年3月期の海外減損、そして2031年3月期目標を掲げたロードマップが挙げられます。過去は、医療・介護人材とM&Aによる成長期待が株価を押し上げました。しかし直近では、キャリア・海外の伸び悩みと減損によって、成長企業としての見方が一度リセットされています。今後の株価にとっては、会社が掲げる第三創業期の施策が、売上・EBITDA・ROEの改善として見えるかどうかが最重要です。

社長の経歴

現在の代表取締役社長は髙畑正樹氏です。1984年4月生まれで、2007年に東京大学経済学部を卒業後、あずさ監査法人、フロンティア・マネジメントを経て、2013年にエス・エム・エスへ入社しました。グループ全体の経営企画領域をリードし、MIMSグループCFO、MIMSグループCEOを経て、2025年に取締役、2026年1月より代表取締役社長に就任しています。会社資料では、今後10年で企業価値を最大化する第三創業期を迎え、AIやデータを活用して労働集約型から資本集約型へ進化させる方針を示しています。つまり、社長交代は単なる人事ではなく、成長鈍化から再成長へ向けた経営方針転換として見るべきです。

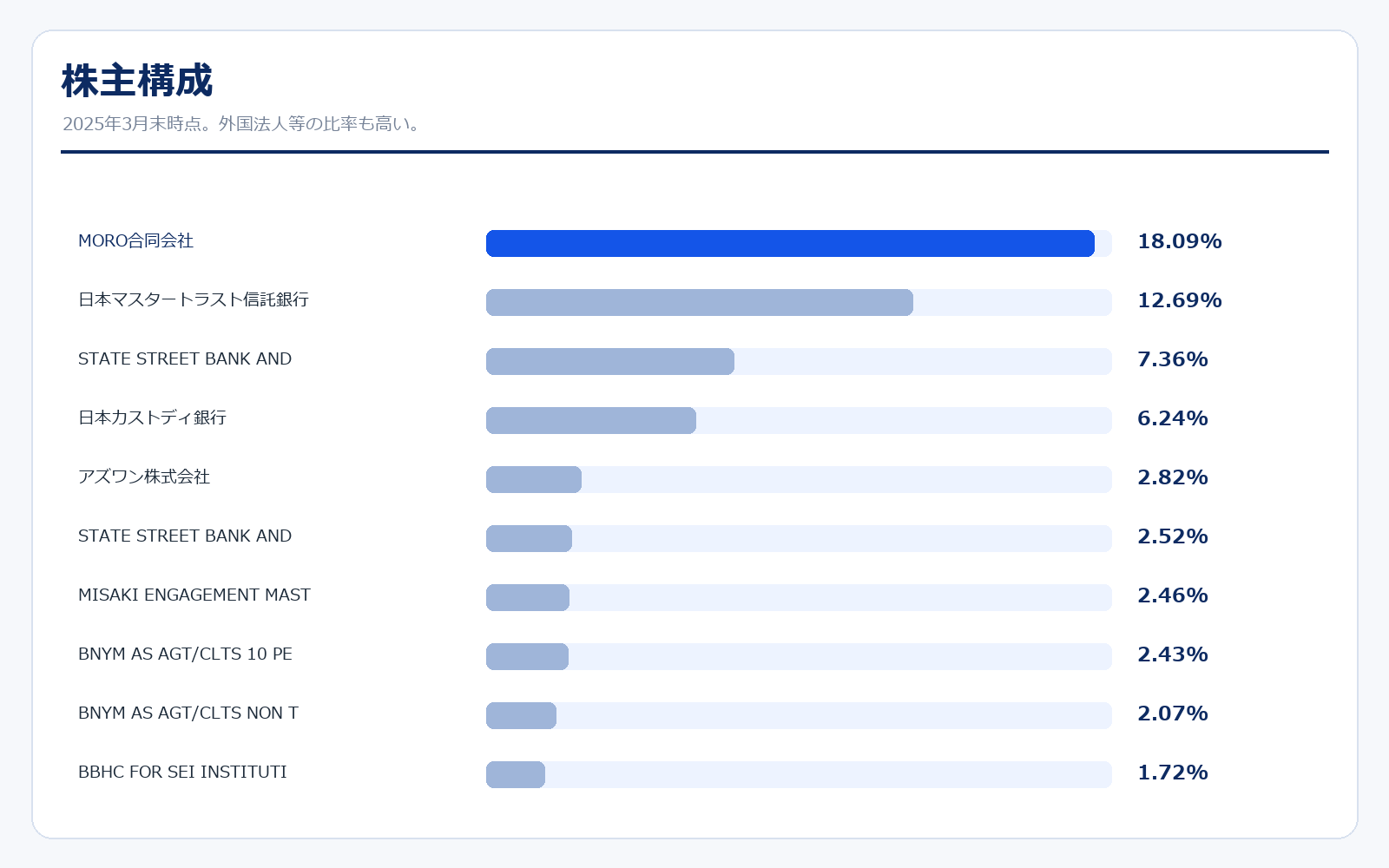

株主構成

| 株主 | 保有株式数 | 保有比率 |

|---|---|---|

| MORO合同会社 | 15,373,618株 | 18.09% |

| 日本マスタートラスト信託銀行 | 10,788,300株 | 12.69% |

| STATE STREET BANK AND TRUST COMPANY 505001 | 6,256,884株 | 7.36% |

| 日本カストディ銀行 | 5,306,500株 | 6.24% |

| アズワン株式会社 | 2,404,000株 | 2.82% |

| STATE STREET BANK AND TRUST COMPANY 505103 | 2,144,921株 | 2.52% |

| MISAKI ENGAGEMENT MASTER FUND | 2,095,400株 | 2.46% |

| BNYM AS AGT/CLTS 10 PERCENT | 2,065,780株 | 2.43% |

| BNYM AS AGT/CLTS NON TREATY JASDEC | 1,761,779株 | 2.07% |

| BBHC FOR SEI INSTITUTIONAL INVESTMENTS TRUST | 1,463,100株 | 1.72% |

株主構成では、MORO合同会社、日本マスタートラスト信託銀行、海外機関投資家、カストディ銀行が上位に並びます。所有者別では外国法人等が46.56%、金融機関が19.53%、その他法人が20.62%で、機関投資家の目線を強く受けやすい構成です。会社が企業価値向上委員会や資本政策、累進配当、自己株式取得に言及している背景には、こうした資本市場との対話を強める必要があるという事情もあります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書

月次情報・店舗数資料

- 該当する店舗数資料はありません。

中期経営計画・その他資料

※リンク先はエス・エム・エス公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント