ケアネットは2025年12月に上場廃止済みです。そのため本記事では、上場廃止前までの株価・業績推移をもとに、医療DX企業としての成長過程と投資家が評価していたポイントを整理します。

株価パフォーマンス比較

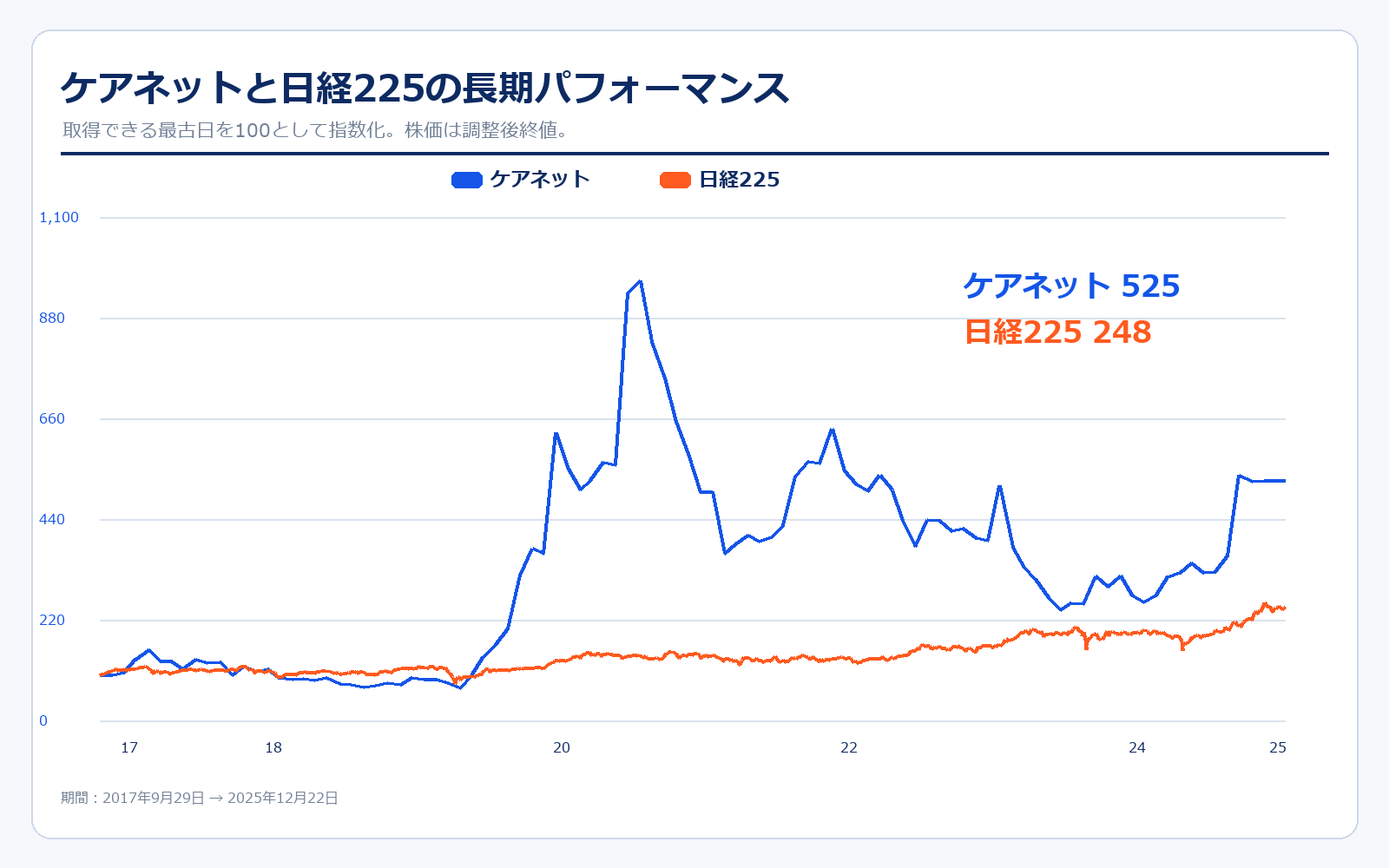

上場来のパフォーマンス(2017年9月29日→2025年12月22日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ケアネット | 214円 | 1,124円 | +425.2% | 約525万円 |

| 日経225 | 20,356.28円 | 50,402.39円 | +147.6% | 約248万円 |

直近5年のパフォーマンス(2020年12月30日→2025年12月22日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| ケアネット | 1,173円 | 1,124円 | -4.2% | 約96万円 |

| 日経225 | 27,444.17円 | 50,402.39円 | +83.7% | 約184万円 |

株価パフォーマンスのポイント解説

ケアネットは2007年に上場し、医師向け会員基盤と製薬会社向け医薬DXサービスの拡大を背景に、2020年前後から株価評価が大きく切り上がりました。特に、コロナ禍以降は製薬会社の情報提供や調査、講演会、医師接点のデジタル化が進み、オンラインで医師にリーチできるプラットフォームの価値が見直されました。一方で、2023年以降は成長率と利益率の鈍化、M&A統合、医薬DX投資の持続性が意識され、株価は大きく変動しました。最終的にはTOBによって上場廃止となったため、現在は通常の上場株として売買する前提ではなく、医療DX銘柄の過去事例として見るのが自然です。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1996年7月 | 非上場 | 医療情報提供サービスを目的として株式会社ケアネットを設立。 |

| 1998年 | 非上場 | スカイパーフェクTV!で医療専門テレビ局「ケアネットTV・メディカルCh.」を開局。 |

| 2000年 | 非上場 | 医師・医療従事者向け会員制サイト「クラブ・ケアネット」とeリサーチサービスを開始。 |

| 2001年 | 非上場 | 製薬企業向けeディテーリングサービスを開始。 |

| 2004年 | 非上場 | CareNet.comを開設し、医師向けデジタル接点を拡大。 |

| 2007年4月 | 要確認 | 東京証券取引所マザーズに上場。 |

| 2010年 | 要確認 | 医師会員数が10万人を突破。 |

| 2015年 | 要確認 | 米WebMD社、Medscapeと業務提携。 |

| 2019年 | 要確認 | 医師会員数が15万人を突破。 |

| 2020年 | 約459.0億円 | メディカル・データ・ビジョンとの包括業務提携、東京海上HDとの資本業務提携を実施。 |

| 2021年 | 約463.5億円 | ケアネットワークスデザインを設立し、Doctors Me運営会社アドメディカを子会社化。 |

| 2022年 | 約488.7億円 | 東証グロースへ市場変更。医師会員数20万人超、複数社を子会社化。 |

| 2023年 | 約489.4億円 | 医師会員数22万人超。バリューネクストグループを子会社化し、東証プライムへ市場変更。 |

| 2024年 | 約244.6億円 | 医師会員数23万人超。LinDoへの出資、Sattの子会社化を実施。 |

| 2025年 | 約475.3億円 | 医師会員数24万人超。TOBにより東京証券取引所プライム市場で上場廃止。 |

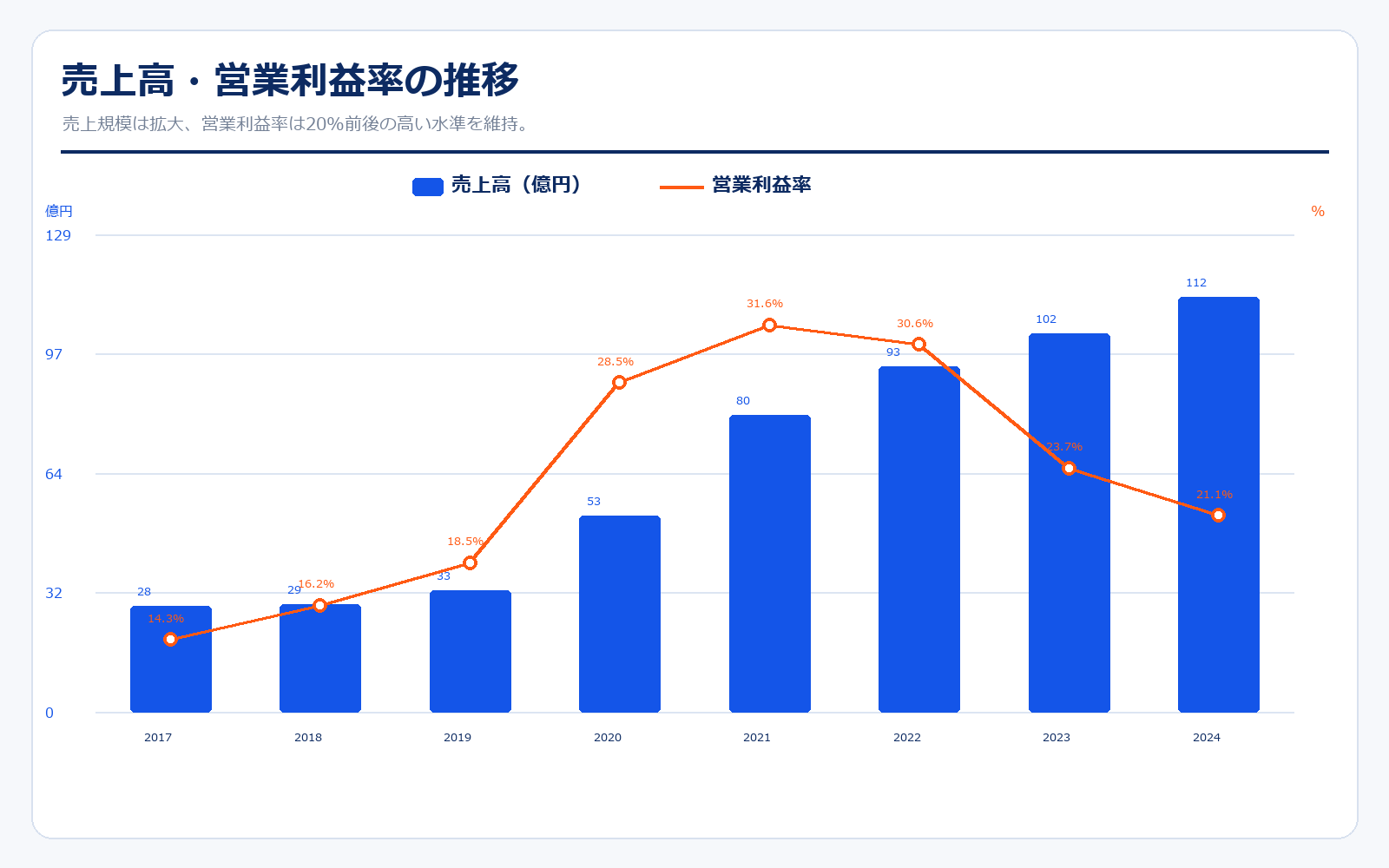

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2017/12 | 288円 | 124.0億円 | 28.5億円 | 14.3% | 26.8倍 | 6.5倍 | 10.74円 |

| 2018/12 | 200円 | 85.7億円 | 29.0億円 | 16.2% | 32.7倍 | 3.8倍 | 6.12円 |

| 2019/12 | 191円 | 79.6億円 | 32.7億円 | 18.5% | 18.1倍 | 3.7倍 | 10.58円 |

| 2020/12 | 1,173円 | 489.7億円 | 53.0億円 | 28.5% | 59.7倍 | 15.8倍 | 19.64円 |

| 2021/12 | 1,071円 | 475.3億円 | 80.0億円 | 31.6% | 28.1倍 | 5.8倍 | 38.11円 |

| 2022/12 | 1,106円 | 493.5億円 | 93.3億円 | 30.6% | 26.5倍 | 4.9倍 | 41.70円 |

| 2023/12 | 1,097円 | 500.2億円 | 102.0億円 | 23.7% | 32.4倍 | 4.3倍 | 33.90円 |

| 2024/12 | 556円 | 244.5億円 | 112.0億円 | 21.1% | 21.6倍 | 2.2倍 | 25.79円 |

| 直近 2025年12月22日 | 1,124円 | 475.3億円 | 125.0億円予想 | 20.0%予想 | 35.1倍予想 | 4.4倍 | 32円予想 |

主な出典:ケアネット 決算短信、ケアネット 決算説明資料、ケアネット 株式情報、IRBank ケアネット

業績推移のポイント

業績面では、2017年12月期の売上28.5億円から2024年12月期の112.0億円まで、7年間で約4倍に拡大しました。営業利益率も2019年12月期の18.5%から、2020年12月期以降は20%台後半から30%台前半まで上がり、医師会員基盤を活用した医薬DXの収益性の高さが表れています。ただし、2023年12月期以降は営業利益率が23.7%、2024年12月期は21.1%へ低下しました。売上は伸びても、事業拡張・人材投資・M&A統合費用などが利益率を押し下げる局面があったという見方ができます。2025年12月期会社計画は売上125.0億円、営業利益25.0億円、営業利益率20.0%で、成長は続くものの、2021年から2022年のような高利益率の再加速が投資家の評価ポイントでした。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 医薬DX事業 | 97.0億円 | 77.6% | 34.6億円 | 35.7% | 製薬会社向け医師接点・情報提供・調査支援。 |

| メディカルプラットフォーム事業 | 27.6億円 | 22.1% | 4.3億円 | 15.5% | 医師向けメディア、教育、キャリア等。 |

| 連結合計 | 125.0億円 | 100.0% | 25.0億円 | 20.0% | 2025年12月期会社計画の連結営業利益。 |

セグメント別の売上げ詳細のポイント

ケアネットの売上構成は、医薬DX事業が中心です。2025年12月期計画では、医薬DX事業の売上高が97.0億円で、連結売上高計画125.0億円の約8割を占めます。セグメント利益率も35%台と高く、医師会員基盤を使った製薬会社向けサービスが収益源になっていることが分かります。一方、メディカルプラットフォーム事業は医師向けメディア、教育、キャリア、関連サービスを含む基盤事業で、売上規模は27.7億円、利益率は15%台です。短期的な利益貢献は医薬DXが大きい一方、医師会員数を増やし、医師との接点を深める役割はメディカルプラットフォームにもあります。過去から見ると、単なる医師向けメディア企業ではなく、医師接点を製薬企業向けDXサービスに転換する会社へ変化してきた点が重要です。

重要指標・成長ドライバー

| 項目 | 数値・状況 | 見方 |

|---|---|---|

| 医師会員数 | 24万人超 | 医師向けプラットフォームの規模を示す中核指標。 |

| 医薬DX事業売上 | 97.0億円計画 | 製薬会社向けサービスが収益の中心。 |

| 医薬DX利益率 | 35.7% | 高い収益性を支える主力事業。 |

| 2025年の状態 | TOBにより上場廃止 | 通常の上場株としては売買できない点に注意。 |

ケアネットを見るうえで最も重要なのは、医師会員数の規模と、その会員基盤を製薬会社向けの医薬DX収益に変換できているかです。医師が集まるだけでは収益力は高まりませんが、製薬会社にとって医師への適切な情報提供、調査、プロモーション、講演会、コンテンツ配信を効率化できるなら、プラットフォームの価値は高まります。逆に、医師会員数が伸びても製薬会社の予算が伸びない、競合サービスへ分散する、規制や情報提供ルールが厳しくなる場合は、成長率や利益率に影響します。

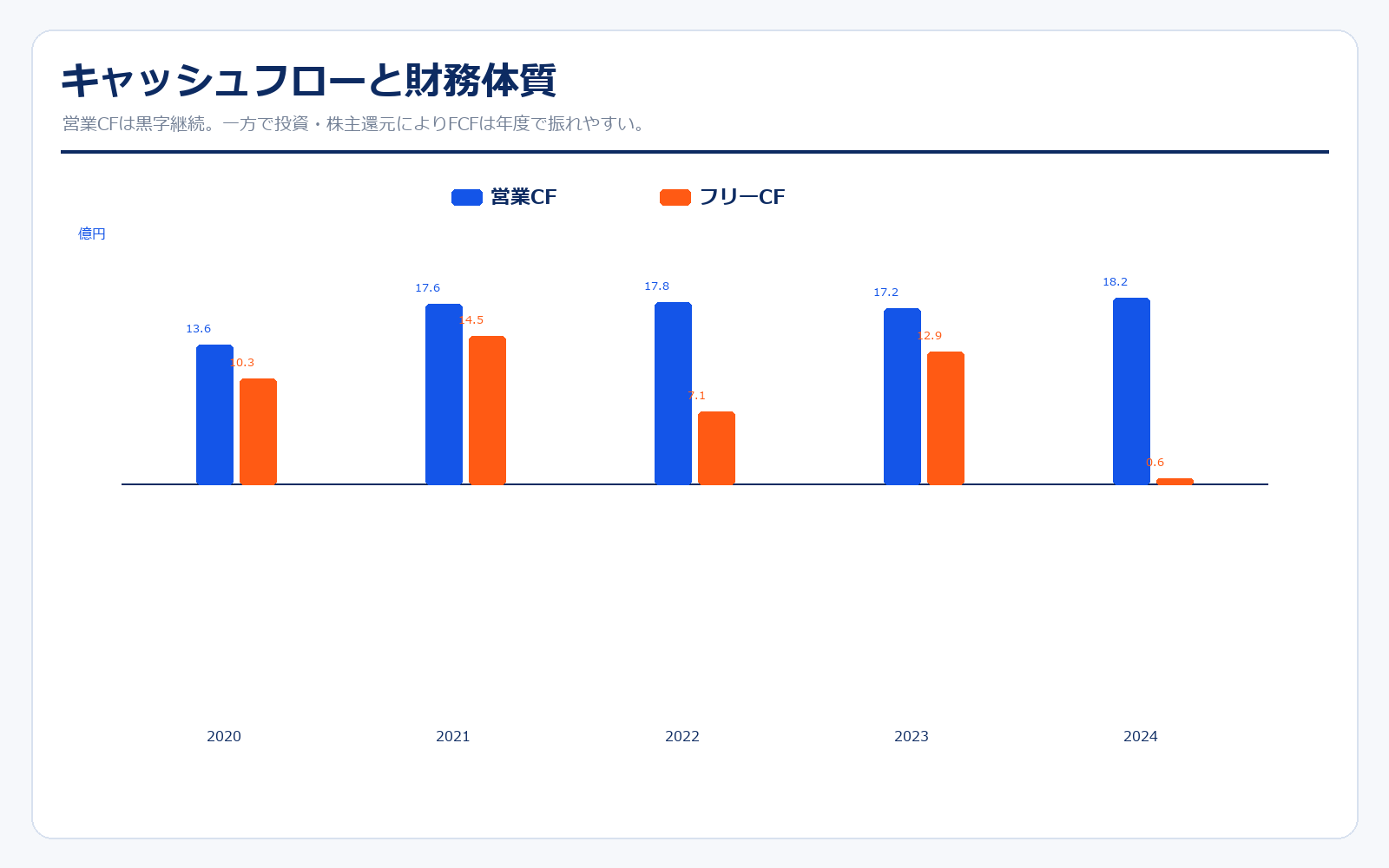

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | フリーCF | 現金等 | 営業CFマージン |

|---|---|---|---|---|---|

| 2020/12 | 13.6億円 | -3.3億円 | 10.3億円 | 23.1億円 | 25.6% |

| 2021/12 | 17.6億円 | -3.0億円 | 14.5億円 | 72.1億円 | 21.9% |

| 2022/12 | 17.8億円 | -10.7億円 | 7.1億円 | 76.7億円 | 19.1% |

| 2023/12 | 17.2億円 | -4.3億円 | 12.9億円 | 86.7億円 | 16.8% |

| 2024/12 | 18.2億円 | -17.7億円 | 0.6億円 | 71.7億円 | 16.3% |

キャッシュフローは、営業CFが2020年12月期以降おおむね17億円前後で推移しており、利益が現金収入につながりやすい事業構造です。2024年12月期は営業CF18.2億円に対し、投資CFが-17.7億円となり、フリーCFは0.57億円まで縮小しました。これは成長投資やM&Aの影響を受けやすいことを示します。自己資本比率は2024年12月期で79.0%と高く、有利子負債も限定的で、財務体質は比較的健全です。上場廃止前の評価では、財務余力を使って医療DX領域をどこまで広げられるかが重要でした。

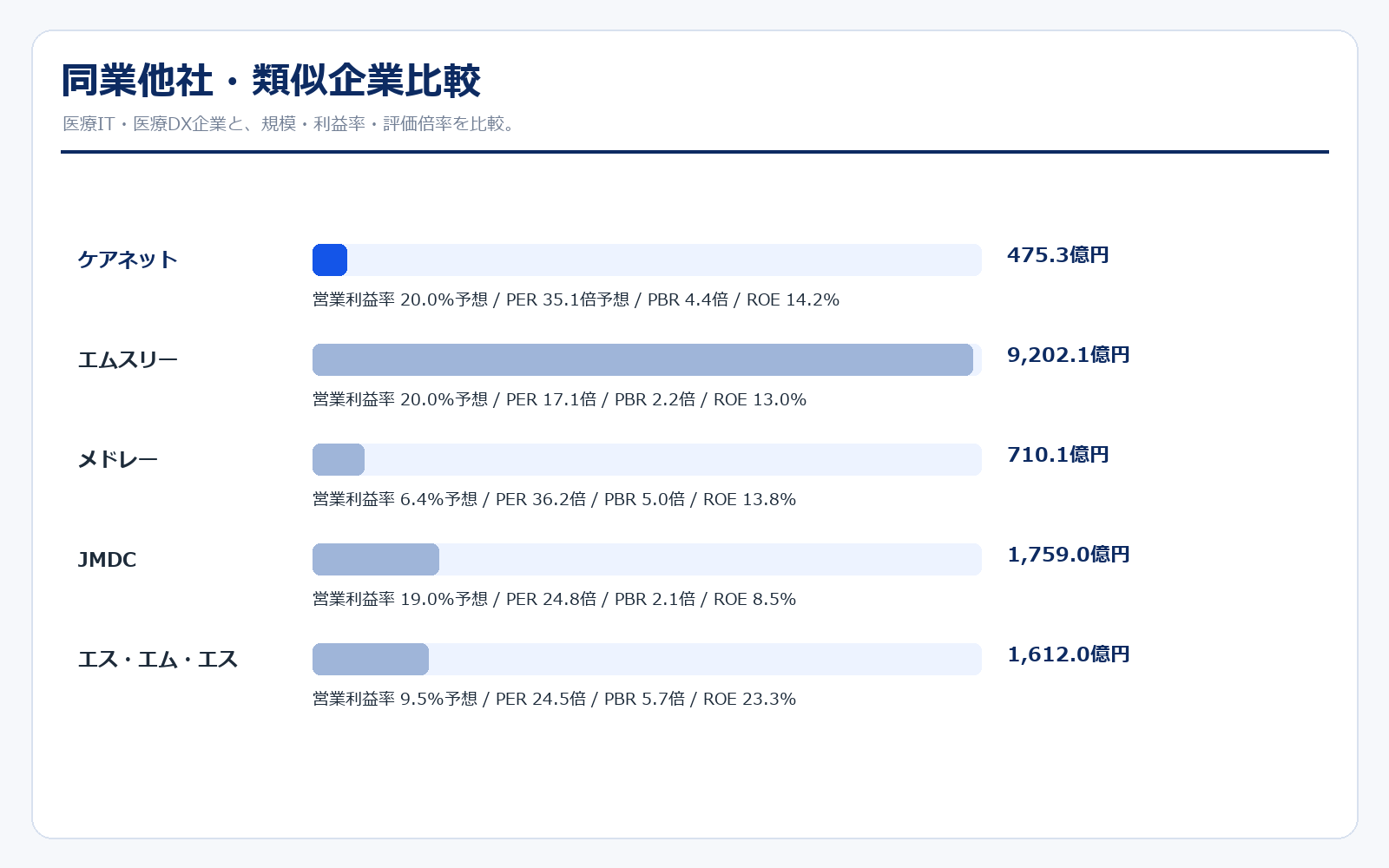

同業他社・類似企業

| 項目 | ケアネット | エムスリー | メドレー | JMDC | エス・エム・エス |

|---|---|---|---|---|---|

| 証券コード | 2150 | 2413 | 4480 | 4483 | 2175 |

| 時価総額 | 475.3億円 | 9,202.1億円 | 710.1億円 | 1,759.0億円 | 1,612.0億円 |

| 売上規模 | 125.0億円予想 | 4,000.0億円予想 | 464.0億円予想 | 605.0億円予想 | 718.0億円予想 |

| 営業利益率 | 20.0%予想 | 20.0%予想 | 6.4%予想 | 19.0%予想 | 9.5%予想 |

| PER | 35.1倍予想 | 17.1倍 | 36.2倍 | 24.8倍 | 24.5倍 |

| PBR | 4.4倍 | 2.2倍 | 5.0倍 | 2.1倍 | 5.7倍 |

| ROE | 14.2% | 13.0% | 13.8% | 8.5% | 23.3% |

強み

ケアネットの強みは、医師会員基盤を持ち、その接点を製薬会社向けの医薬DX収益に転換してきた点です。M3のような巨大プラットフォームと比べると規模は小さいものの、売上高に対する営業利益率は高く、一定のニッチで収益性を確保していたことが分かります。MedleyやJMDCが医療人材・医療データ・診療支援など幅広いテーマを持つのに対し、ケアネットは医師向け情報提供と製薬会社向けDXの色が濃く、事業の見え方が比較的分かりやすい会社でした。医師会員数の増加、製薬会社との関係、医療コンテンツの蓄積が組み合わさることで、単なる広告・メディアではなく、製薬会社の営業効率化を支えるインフラとして評価されていました。

弱み

弱みは、収益源が製薬会社のマーケティング・営業DX予算に左右されやすいことです。医師会員数が多くても、製薬会社の予算配分や規制環境、競合プラットフォームとの価格競争によって、売上成長や利益率は変動します。また、2020年から2022年にかけて高い利益率を示した後、2023年以降は営業利益率がやや低下しました。M&Aで事業領域を広げるほど、買収後の統合、人材定着、のれん管理、サービス間連携の難易度も上がります。さらに、2025年のTOB成立後は上場廃止となったため、一般投資家が市場で売買できる銘柄ではなくなりました。現在は投資対象というより、医療DX企業のビジネスモデルや類似企業を理解するための比較材料として見る必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

ケアネットは上場廃止済みのため、ここでいう上昇余地は「上場廃止前に株価が評価されやすかった要素」の整理です。第一に、医師会員数24万人超という医師接点の大きさがあります。製薬会社にとって、医師への情報提供、調査、講演会、コンテンツ配信を効率化できるプラットフォームは価値があります。第二に、医薬DX事業の利益率の高さです。2025年12月期計画では医薬DX事業のセグメント利益率が35%台で、売上成長が利益に結びつきやすい構造です。第三に、M&Aや業務提携による領域拡張です。MDV、東京海上HD、買収子会社との連携により、単なる医師向けメディアから医療データ・医療サービス周辺へ広げる期待がありました。第四に、TOB・非上場化によって、短期的な四半期評価に左右されずに事業再編を進めやすくなる可能性もあります。

株価下落余地はあるか?(ダウンサイドリスク)

上場廃止前のダウンサイドリスクとしては、まず製薬会社の予算依存が挙げられます。医薬DXは高収益ですが、製薬会社の営業・マーケティング予算、薬価制度、情報提供規制、競合サービスの価格競争に左右されます。次に、成長率と利益率の鈍化です。2021年から2022年は営業利益率が30%前後まで高まりましたが、2023年以降は20%台前半へ低下しました。売上成長が続いても、採用費、システム投資、M&A統合費用が増えれば株価評価は下がりやすくなります。さらに、M&Aによる事業拡張は成長機会である一方、買収後の統合が進まない場合、のれんや固定費が重荷になります。最後に、TOB後の上場廃止です。現在は市場で売買できる通常の株式ではないため、投資対象として検討する場合は、上場廃止済みという事実自体が最大の注意点です。

業界全体のモメンタム

医療DX業界には、医師の働き方、製薬会社の営業効率化、医療データ活用、オンライン診療、医療人材不足といった複数の追い風があります。製薬会社は従来型のMR訪問だけでなく、デジタルコンテンツ、ウェビナー、医師向けプラットフォーム、データ分析を組み合わせて医師との接点を作る必要があります。この流れは、ケアネットのような医師会員基盤を持つ企業にとって追い風です。一方で、医療情報は信頼性・規制・個人情報保護が非常に重要であり、単に会員数を増やすだけでは競争優位になりません。M3、JMDC、Medley、SMSなども医療DX領域を広げており、医師接点、データ、業務支援、採用支援、患者接点のどこで強みを作るかが業界内の差になります。

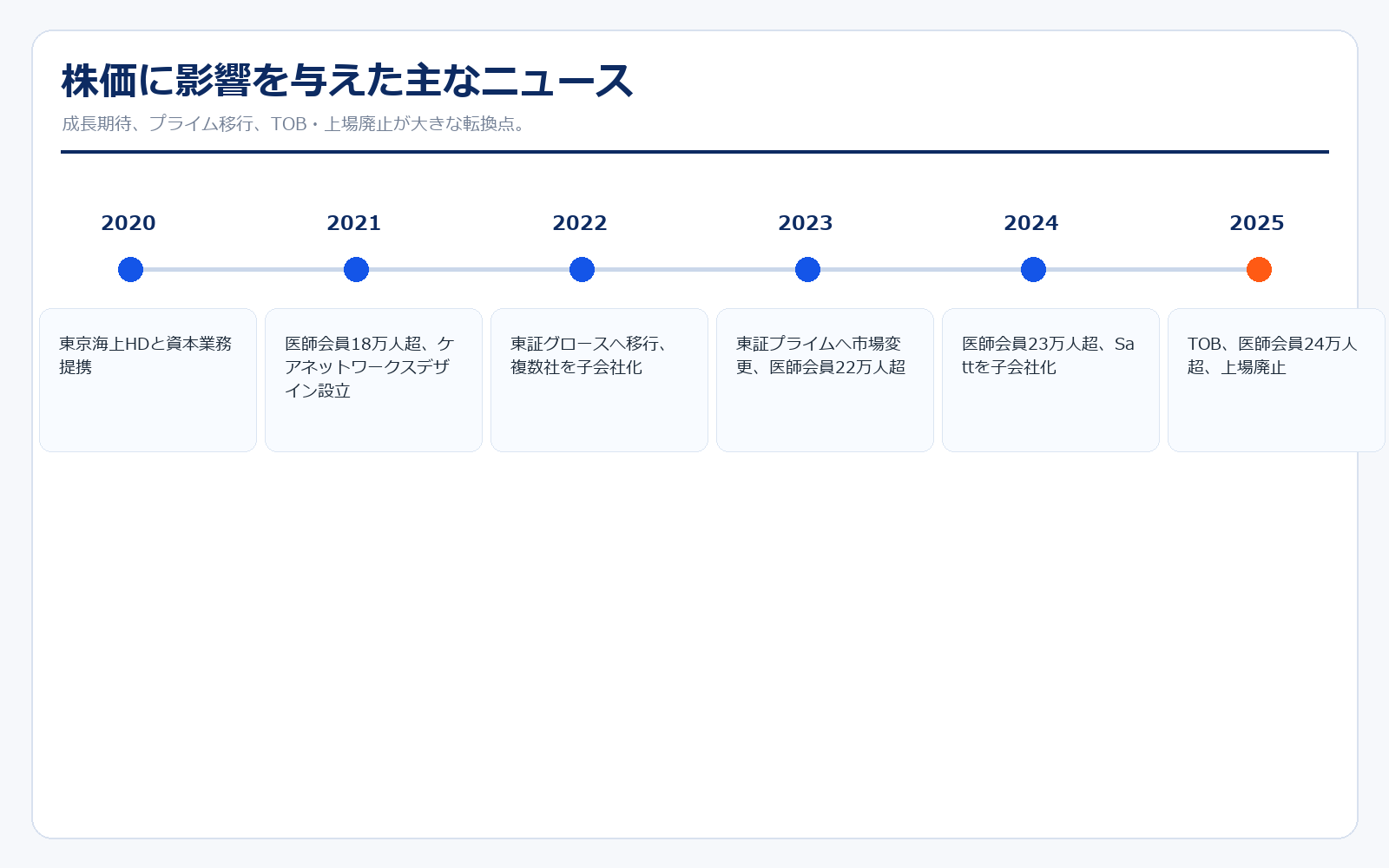

株価に大きな影響を与えたニュース

ケアネットの株価に影響を与えた出来事としては、医師会員数の拡大、東京海上HDとの資本業務提携、M&A、東証プライムへの市場変更、そしてTOB・上場廃止が挙げられます。2020年には医療DX関連のテーマ性が強まり、医師向けデジタル接点の価値が見直されました。2022年から2024年にかけては、子会社化や新サービス展開で事業領域を広げる一方、利益率の持続性が問われる局面もありました。2025年にはTOBが発表され、最終的に上場廃止となりました。これは株価分析上、最も大きな転換点です。以後は市場価格で評価される会社ではなくなったため、過去の株価推移は医療DX銘柄の評価変化を学ぶ材料として扱うのが適切です。

社長の経歴

ケアネットの代表取締役社長 Group CEOは藤井勝博氏です。会社公式情報では、2026年4月時点の経営体制として藤井勝博氏がGroup CEOを務め、CFOを藤井寛治氏が務めています。ケアネットは創業以来、医師向け情報提供、医師会員サイト、eディテーリング、医薬DX、医師向けプラットフォームを段階的に広げてきました。経営を見るうえでは、個人の経歴だけでなく、医師会員基盤をどのように製薬会社向けサービスへつなげてきたか、M&Aや業務提携をどう統合してきたかが重要です。上場廃止後は、公開市場の短期評価よりも、医療DXプラットフォームを中長期でどう再構築するかが経営上の焦点になります。

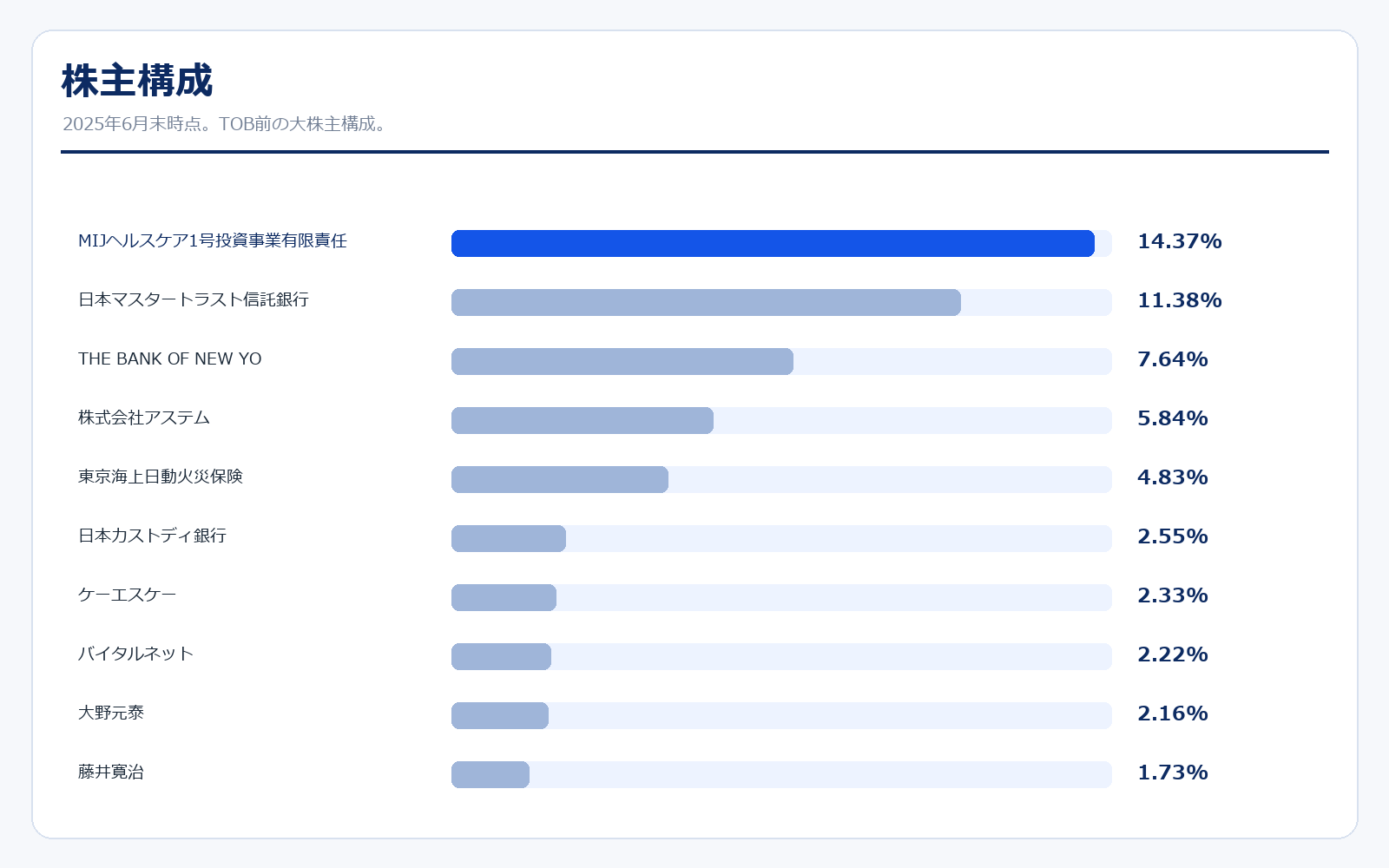

株主構成

| 株主 | 保有株式数 | 保有比率 |

|---|---|---|

| MIJヘルスケア1号投資事業有限責任組合 | 6,736,000株 | 14.37% |

| 日本マスタートラスト信託銀行 | 5,334,500株 | 11.38% |

| THE BANK OF NEW YORK MELLON 140040 | 3,582,200株 | 7.64% |

| 株式会社アステム | 2,739,600株 | 5.84% |

| 東京海上日動火災保険 | 2,266,288株 | 4.83% |

| 日本カストディ銀行 | 1,197,000株 | 2.55% |

| ケーエスケー | 1,095,600株 | 2.33% |

| バイタルネット | 1,043,600株 | 2.22% |

| 大野元泰 | 1,015,600株 | 2.16% |

| 藤井寛治 | 814,200株 | 1.73% |

株主構成を見ると、投資事業有限責任組合、信託銀行、海外機関投資家、事業会社、個人株主が混在していました。東京海上日動火災保険が大株主に入っている点は、2020年の資本業務提携ともつながります。TOB後は上場廃止となっているため、上場会社としての流通株式や株主還元よりも、非上場化後の株主構成と事業再編の方向性が重要になります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- ケアネット 決算短信一覧

- ケアネット 決算説明資料一覧

- 2025年12月期 第3四半期 決算短信

- 2025年12月期 第3四半期 決算説明資料

- 2024年12月期 決算短信

- 2024年12月期 決算説明資料

有価証券報告書

月次情報・店舗数資料

- 該当する店舗数資料はありません。

中期経営計画・その他資料

※リンク先はケアネット公式IRページ、会社公式PDF、東京証券取引所開示資料です。資料名・掲載URLは変更される場合があります。

コメント