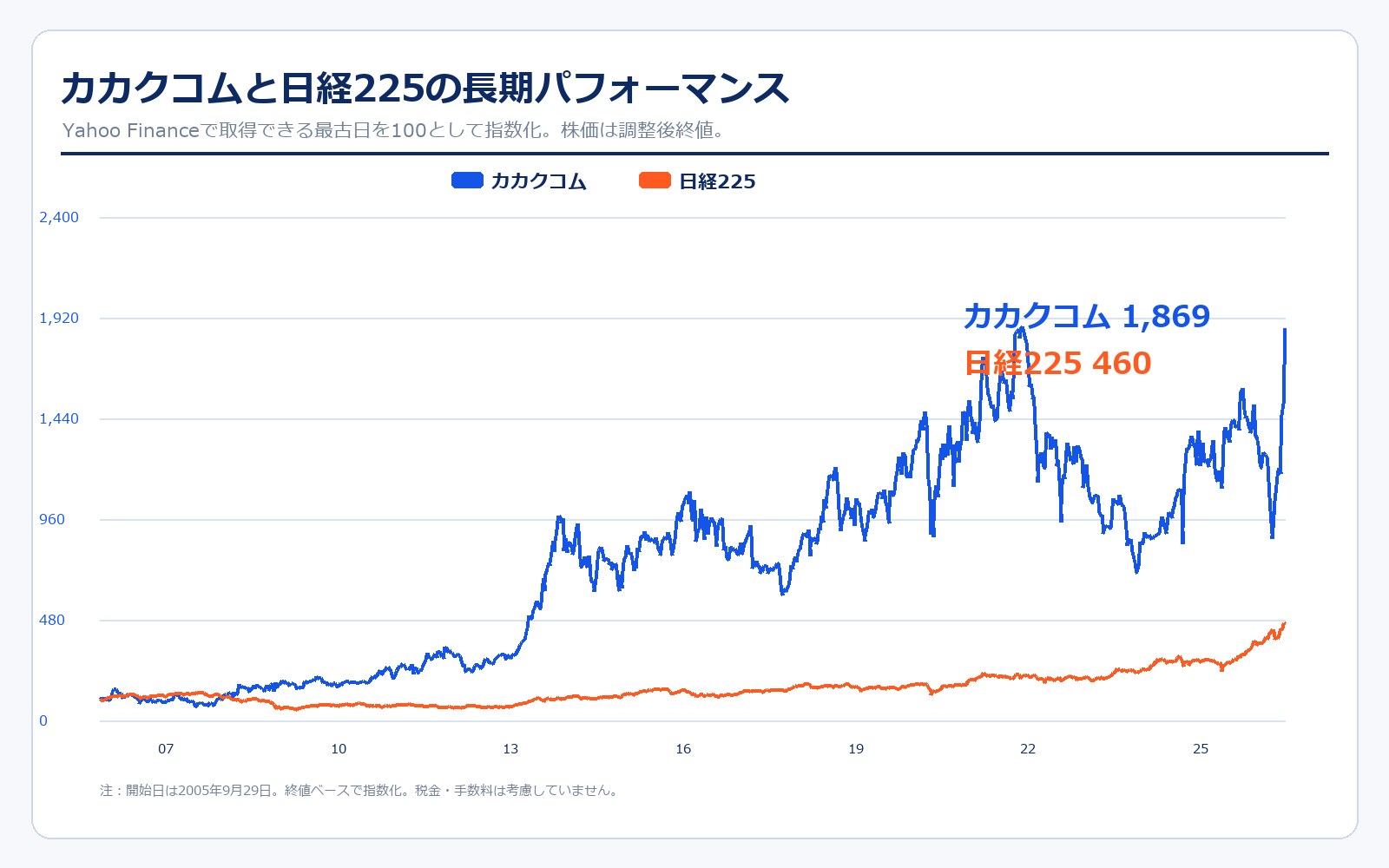

株価パフォーマンス比較

長期パフォーマンス(2005年9月29日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| カカクコム | 181.92円 | 3,400円 | +1769.0% | 約1,869万円 |

| 日経225 | 13,617.24円 | 62,654.05円 | +360.1% | 約460万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| カカクコム | 2,633.56円 | 3,400円 | +29.1% | 約129万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

カカクコムは、価格比較サイトから始まり、食べログ、求人ボックス、くらし領域へ広げてきたネットメディア企業です。長期では大きく成長してきましたが、直近の株価は通常の業績評価だけでなく、TOB・非公開化をめぐるイベントで大きく動いています。

2026年5月時点では、EQT系による1株3,000円のTOBに加え、LINEヤフー・ベイン連合による1株3,232円の再提案が出ています。直近終値は3,528円で、提示価格を上回っています。これは、市場が追加条件や対抗提案、成立確度を織り込んでいる状態です。

そのため、今のカカクコムを見るときは、通常の「業績が伸びるか」だけでは足りません。TOB価格、主要株主の判断、非公開化後の成長余地、対抗提案の有無をセットで見た方が分かりやすい銘柄です。

歴史と成り立ち

創業から現在までの主な出来事と、その時点の時価総額を整理します。カカクコムは価格比較から始まり、食べログ、求人ボックスへと生活者の意思決定に近い領域を広げてきました。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1997年5月 | — | 価格.comの前身となる価格情報サイトを開設。 |

| 1997年12月 | — | 有限会社コアプライスを設立。 |

| 2000年5月 | — | 株式会社カカクコムへ組織変更・商号変更。 |

| 2002年6月 | — | デジタルガレージと資本提携。 |

| 2003年10月 | 要確認 | 東京証券取引所マザーズへ上場。 |

| 2005年3月 | 要確認 | 東証一部上場、食べログを開始。 |

| 2015年10月 | 3,647億円 | 求人検索サービス「求人ボックス」を開始。 |

| 2022年4月 | 4,897億円 | 東京証券取引所の市場再編によりプライム市場へ移行。 |

| 2025年3月 | 4,136億円 | 中期経営計画を公表。食べログ、求人ボックス中心に二桁成長を掲げる。 |

| 2025年4月 | 4,905億円 | LiPLUSホールディングスを子会社化し、くらし領域を強化。 |

| 2026年5月 | 6,993億円 | EQT系によるTOBと、LINEヤフー・ベイン連合の対抗提案が大きな株価材料に。 |

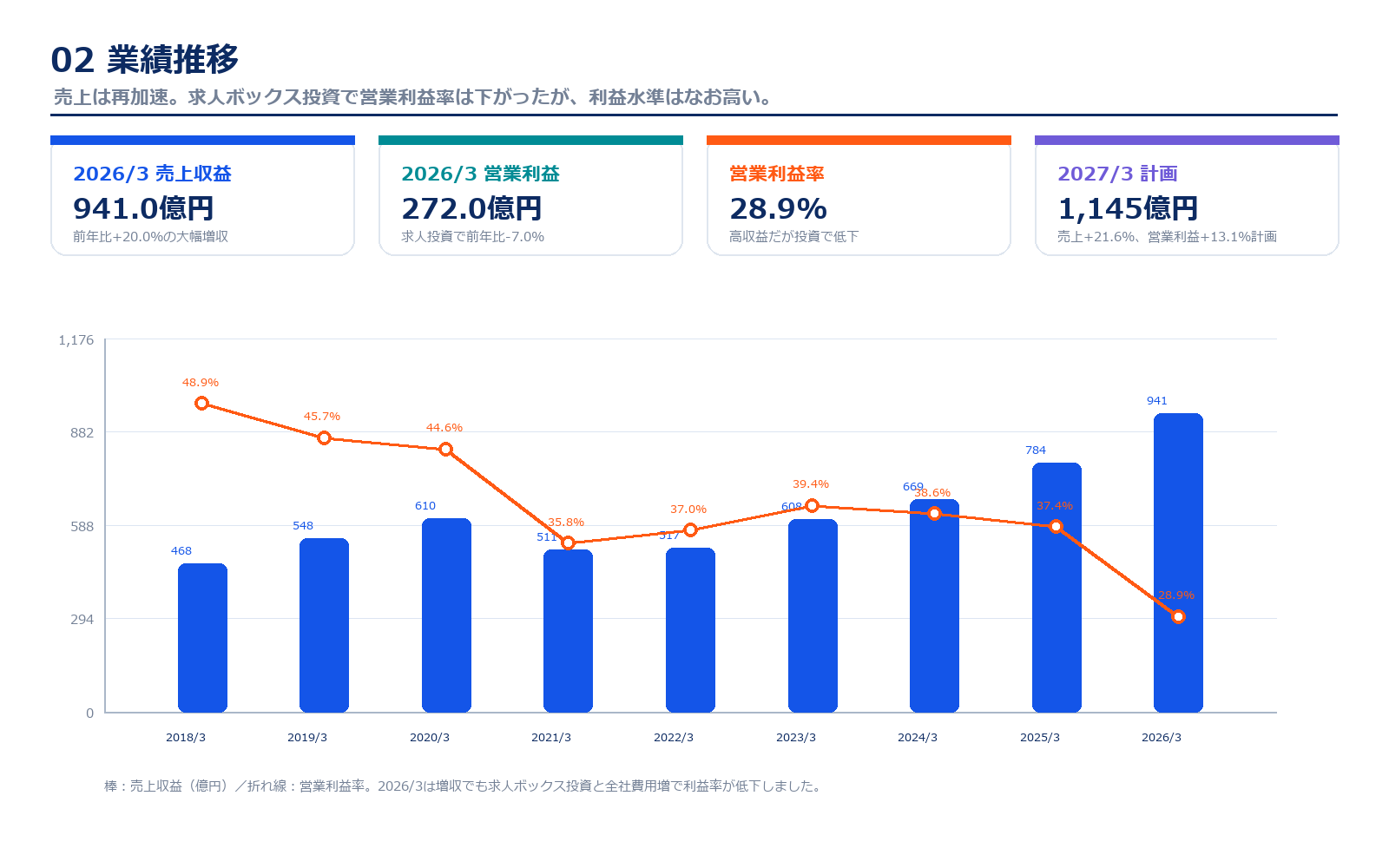

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/3 | 1,578.9円 | 3,129.7億円 | 468.0億円 | 48.9% | 21.3倍 | 9.9倍 | 74円 |

| 2019/3 | 1,834.5円 | 3,636.3億円 | 548.0億円 | 45.7% | 23.0倍 | 9.4倍 | 79.70円 |

| 2020/3 | 1,741.2円 | 3,451.3億円 | 610.0億円 | 44.6% | 19.7倍 | 8.4倍 | 88.25円 |

| 2021/3 | 2,686円 | 5,324.2億円 | 511.0億円 | 35.8% | 47.0倍 | 11.8倍 | 57.13円 |

| 2022/3 | 2,483.3円 | 4,922.3億円 | 517.0億円 | 37.0% | 35.6倍 | 10.6倍 | 69.66円 |

| 2023/3 | 1,657.3円 | 3,285.2億円 | 608.0億円 | 39.4% | 20.9倍 | 7.0倍 | 79.39円 |

| 2024/3 | 1,766.3円 | 3,501.1億円 | 669.0億円 | 38.6% | 19.5倍 | 6.8倍 | 90.44円 |

| 2025/3 | 2,086.6円 | 4,136.0億円 | 784.0億円 | 37.4% | 20.6倍 | 6.7倍 | 101.33円 |

| 2026/3 | 2,073.5円 | 4,110.1億円 | 941.0億円 | 28.9% | 21.8倍 | 6.3倍 | 95円 |

| 直近 2026年5月15日 | 3,528円 | 6,993.1億円 | 1,145.0億円予想 | 26.9%予想 | 33.72倍 | 10.7倍 | 104.63円予想 |

業績推移のポイント

カカクコムの業績は、2021年3月期にコロナ影響で一度落ち込んだ後、食べログの回復と求人ボックスの伸びで再加速しています。2026年3月期の売上収益は941.3億円で前年比20.0%増と大きく伸びました。

一方で、営業利益は272.4億円で前年比7.0%減です。これは本業が崩れたというより、求人ボックスの広告宣伝・営業体制強化、全社費用の増加が利益率を押し下げた構図です。営業利益率は28.9%と、低下してもなおかなり高い水準にあります。

2027年3月期計画では売上収益1,145億円、営業利益308億円を見込んでいます。売上成長を続けながら、求人ボックスの赤字が縮小するかが業績再評価のポイントです。

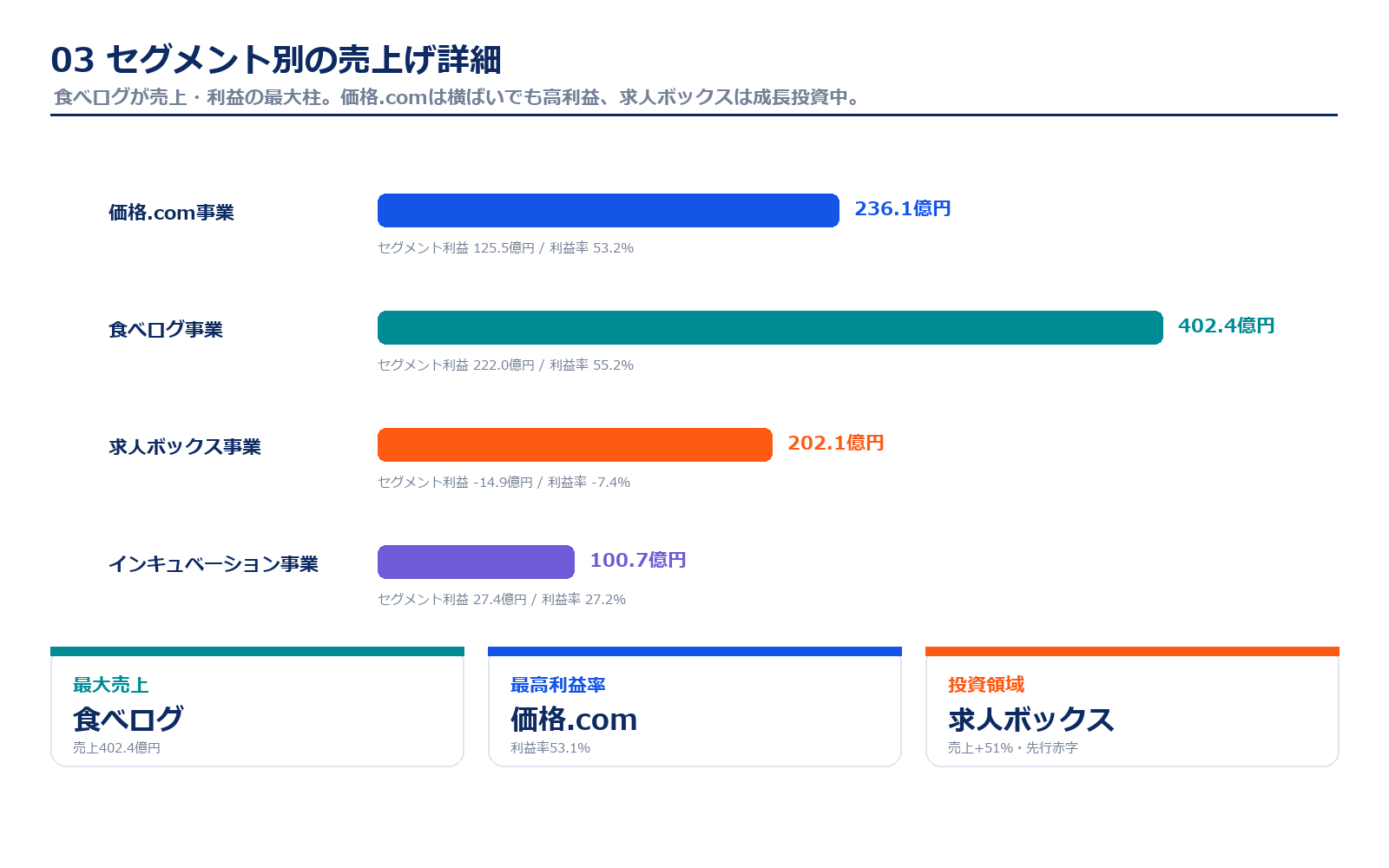

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 価格.com事業 | 236.1億円 | 25.1% | 125.5億円 | 53.2% | 購買支援サイト。PC、家電、通信、金融、自動車などの送客・広告が中心。高利益率が特徴。 |

| 食べログ事業 | 402.4億円 | 42.8% | 222.0億円 | 55.2% | レストラン検索・予約。ネット予約、有料店舗、広告が成長源で、現在の最大事業。 |

| 求人ボックス事業 | 202.1億円 | 21.5% | -14.9億円 | -7.4% | 求人検索サービス。売上は高成長だが、ブランド投資・営業体制強化で先行赤字。 |

| インキュベーション事業 | 100.7億円 | 10.7% | 27.4億円 | 27.2% | スマイティ、フォートラベル、キナリノ、保険関連など生活領域の複合事業。 |

| 連結合計 | 941.3億円 | 100.0% | 272.4億円 | 28.9% | セグメント利益から全社費用等を調整した連結営業利益。 |

セグメント別の売上げ詳細のポイント

最大の柱は食べログです。売上402.4億円、セグメント利益222.0億円と、売上・利益の両面で中心になっています。外食需要の回復、ネット予約、飲食店向け有料サービスの伸びが業績を支えています。

価格.com事業は売上236.1億円で横ばいに近いものの、セグメント利益125.5億円、利益率53.1%と非常に高収益です。成熟事業ですが、比較・送客・広告の収益性が高く、会社全体の利益の土台です。

求人ボックスは売上202.1億円まで伸びていますが、セグメント損失14.9億円です。ここはカカクコムの将来成長を担う投資領域で、赤字そのものより「売上成長が続くか」「広告投資が将来の黒字化につながるか」を見る必要があります。

主要KPI

| 項目 | 売上・KPI | 利益・KPI | 見るポイント |

|---|---|---|---|

| 価格.com | 売上236.1億円 | セグメント利益125.5億円 | 成熟事業だが利益率53.1%。通信・金融・自動車など送客価値を見る。 |

| 食べログ | 売上402.4億円 | セグメント利益222.0億円 | 有料サービス総契約店舗数100,300店。予約人数と店舗契約の積み上げが重要。 |

| 求人ボックス | 売上202.1億円 | セグメント損失-14.9億円 | 売上は高成長。広告宣伝費・営業投資が将来の黒字化につながるかを見る。 |

| インキュベーション | 売上100.7億円 | セグメント利益27.4億円 | 住宅、旅行、保険、ライフスタイルなど、生活接点を広げる領域。 |

主要KPIのポイント

カカクコムは店舗を増やして成長する会社ではありません。見るべきは、利用者数、予約人数、契約店舗数、求人広告の稼働アカウント、送客単価です。特に食べログは、有料サービス総契約店舗数が2026年3月末で100,300店まで伸びています。

食べログは、広告だけではなく予約を通じた収益が増えるほど、売上の質が良くなります。飲食店にとって「予約が入る媒体」であり続けるなら、料金改定や追加サービスの余地も生まれます。

求人ボックスは、短期的には赤字化していますが、求人検索市場で認知を取りに行く局面です。広告宣伝費を使ってユーザーと企業アカウントを増やし、将来的に採用課金・広告単価・直接投稿を伸ばせるかがポイントです。

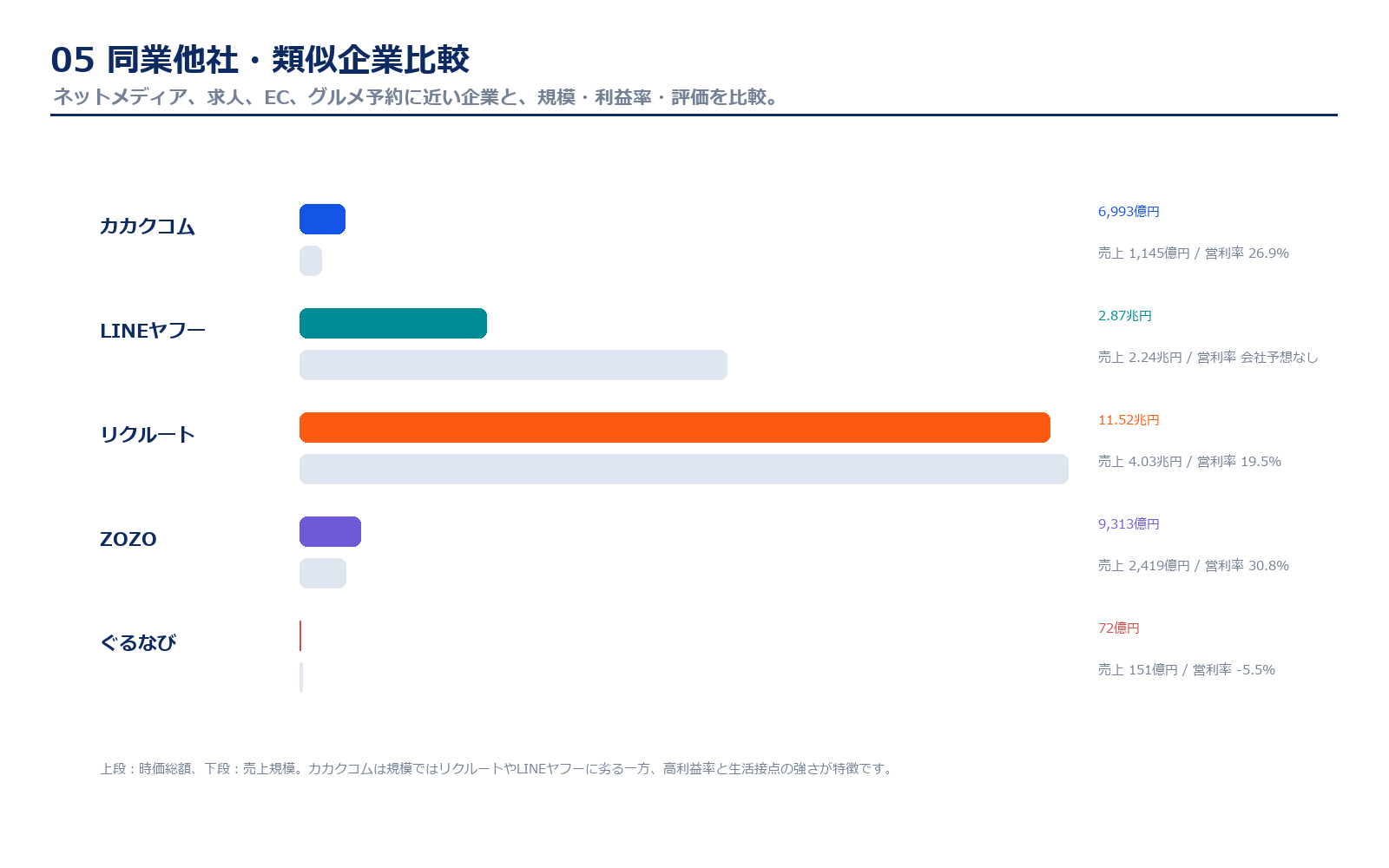

同業他社・類似企業

| 項目 | カカクコム | LINEヤフー | リクルート | ZOZO | ぐるなび |

|---|---|---|---|---|---|

| 証券コード | 2371 | 4689 | 6098 | 3092 | 2440 |

| 時価総額 | 6,993.1億円 | 2兆8,705億円 | 11兆5,223億円 | 9,312.8億円 | 71.7億円 |

| 売上規模 | 1,145億円予想 | 2.24兆円予想 | 4.03兆円予想 | 2,419億円予想 | 151億円予想 |

| 営業利益率 | 26.9%予想 | 会社予想なし | 19.5%予想 | 30.8%予想 | -5.5%予想 |

| PER | 33.7倍 | 記載なし | 17.5倍 | 18.6倍 | 赤字 |

| PBR | 10.7倍 | 1.0倍 | 6.9倍 | 8.7倍 | 1.4倍 |

| ROE | 31.9%予想 | 記載なし | 39.4%予想 | 46.5%予想 | 赤字 |

強み

カカクコムの強みは、生活者の意思決定に近いメディアを複数持っていることです。価格.comは買う前、食べログは食べる前、求人ボックスは仕事を探す前に使われます。単なるPV型メディアではなく、購入、予約、応募という行動に近いため、企業側から見ると広告費や送客手数料を払う理由が分かりやすいビジネスです。

また、利益率が非常に高い点も強みです。2026年3月期は求人ボックス投資で営業利益率が低下しましたが、それでも連結営業利益率は28.9%です。価格.comと食べログの利益率が高いため、新規領域へ投資しても会社全体として黒字を維持しやすい構造があります。

弱み

弱みは、主力事業の成熟と規制・競争リスクです。価格.comは比較サイトとして強いブランドがありますが、ユーザーの購買行動はECモール、SNS、検索AI、動画レビューへ分散しています。食べログも強いサービスですが、飲食店向け課金、口コミ評価、公正性への目線は常にリスクになります。

さらに、求人ボックスは成長領域である一方、先行投資が大きく、短期的には利益を押し下げています。求人市場にはIndeed、スタンバイ、求人広告会社、検索エンジンなど競合も多く、売上成長を利益成長へ転換できるかが課題です。現在はTOBイベントもあるため、通常の成長株とは違う価格変動リスクがあります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

短期の最大材料はTOB条件です。EQT系の公開買付価格は1株3,000円、LINEヤフー・ベイン連合の再提案は1株3,232円です。直近株価がこれらを上回っているため、市場は条件引き上げや対抗提案を一定程度期待している状態です。

事業面では、食べログの予約成長が一番分かりやすい上昇材料です。広告契約だけでなく予約人数・契約店舗数が伸びるほど、飲食店にとっての価値が高まり、収益の安定性も増します。

求人ボックスの黒字化も大きな材料です。2026年3月期は先行赤字ですが、売上は急拡大しています。広告宣伝費の投資回収が見え、営業利益率の反転が確認できれば、カカクコムは「成熟した高利益メディア」から「再成長する生活プラットフォーム」として見直される可能性があります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、TOB価格と株価の差です。直近株価は3,528円で、EQT案3,000円、LINEヤフー・ベイン案3,232円を上回っています。つまり、追加条件や対抗提案が出ない場合、イベント期待が剥落するリスクがあります。

業績面では、求人ボックスの投資負担が長引くことがリスクです。売上が伸びても広告宣伝費や営業費用が増え続けると、連結営業利益率は戻りにくくなります。求人市場は競争が激しく、認知獲得に継続的な投資が必要です。

食べログも、飲食店向け課金、口コミ、評価ロジック、競合サービスとの比較で常に注目されます。高利益率の事業ほど、規制や評判の変化が起きたときに株価への影響が大きくなりやすい点には注意が必要です。

業界全体のモメンタム

ネットメディア業界は、単に広告枠を売るだけでは伸びにくくなっています。強いのは、検索、比較、予約、応募、購入といったユーザー行動に近い場所を押さえるサービスです。カカクコムはこの意味で、生活者の意思決定に近いメディアを複数持っています。

外食はインバウンドと国内外食回復が追い風です。食べログは飲食店の予約・集客インフラとして強みがあり、ネット予約の浸透が進むほど成長余地が残ります。

求人領域は人手不足を背景に需要が強い一方、競争も激しい市場です。求人ボックスは成長スピードが速く、広告投資をかけているため、短期利益より中期シェアを取りに行く局面と見た方が分かりやすいです。

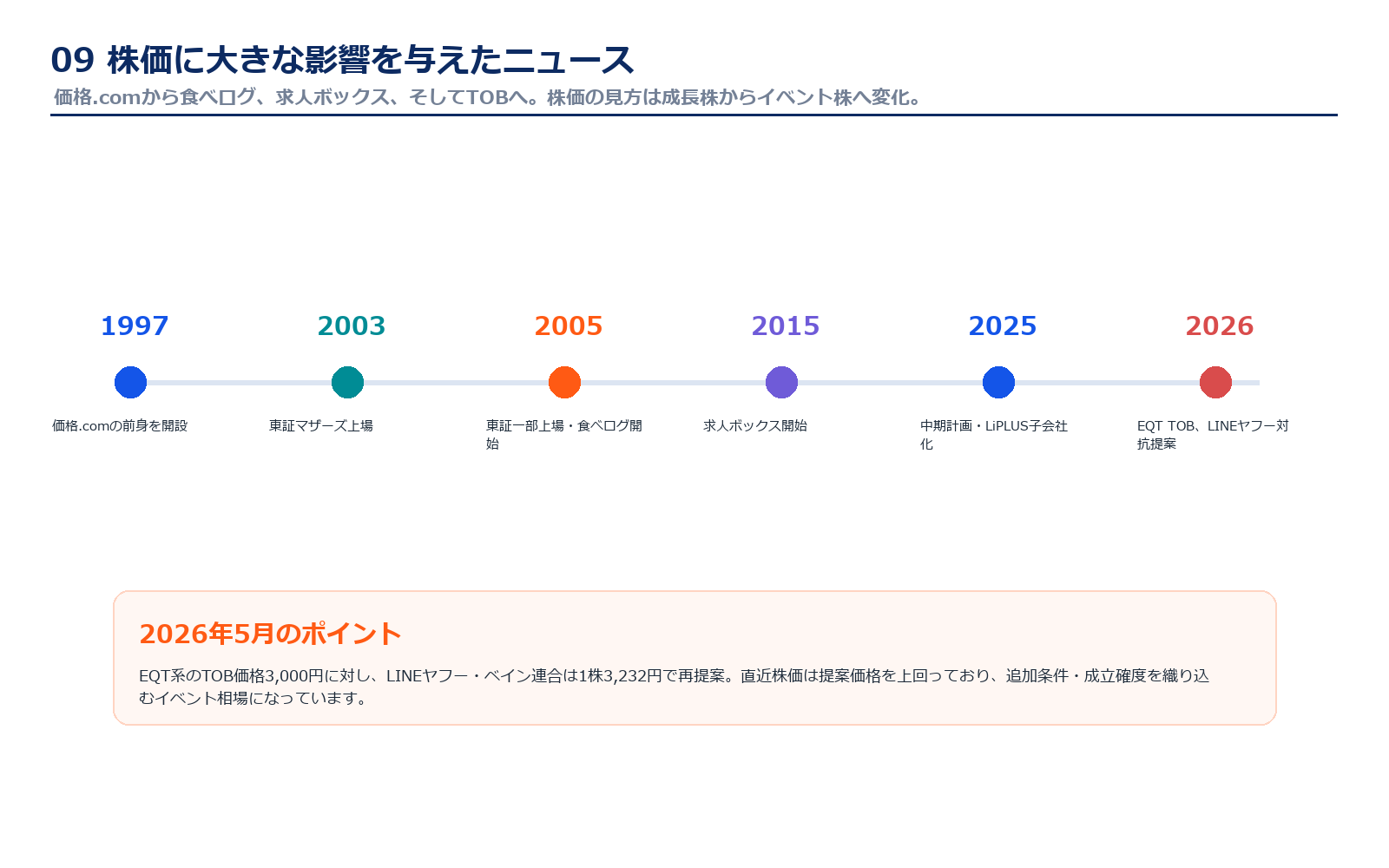

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2003年10月 | 東証マザーズ上場 | 価格比較サイトから上場ネット企業へ。 |

| 2005年3月 | 東証一部上場、食べログ開始 | 現在の最大事業につながる重要な転換点。 |

| 2015年10月 | 求人ボックス開始 | 次の成長柱の種まき。 |

| 2025年3月 | 中期経営計画を公表 | 食べログ・求人ボックス中心の二桁成長を掲げる。 |

| 2026年5月 | EQT系TOBに賛同、LINEヤフー・ベイン連合が再提案 | 株価が業績だけでなくTOB条件に大きく左右される局面へ。 |

社長の経歴

カカクコムの代表取締役社長は畑彰之介氏です。1999年に日本たばこ産業へ入社し、2001年12月にカカクコムへ入社しました。その後、営業部長、執行役員、取締役、事業推進本部長、事業開発部長などを経て、2016年6月に代表取締役社長へ就任しています。

畑氏は、創業初期からカカクコムの事業成長に深く関わってきた内部昇格型の経営者です。価格.com、食べログ、周辺メディアの拡大を見てきた人物であり、現在は求人ボックスやくらし領域、M&Aを含めた次の成長テーマに取り組む段階です。

投資家目線では、畑氏の経営を「高利益メディアを守りながら、新しい成長柱を作れるか」で見るのが分かりやすいです。TOB・非公開化が進む場合、短期の株式市場評価よりも、中長期の事業再編や投資判断が重視される可能性があります。

株主構成

| 株主 | 保有株式数 | 保有比率 | 見るポイント |

|---|---|---|---|

| デジタルガレージ | 40,917千株 | 20.69% | 第1位株主。TOBでは主要株主の契約・再投資方針が重要。 |

| KDDI | 35,016千株 | 17.71% | 第2位株主。通信・ID・生活サービス連携の見方にも関係。 |

| 日本マスタートラスト信託銀行 | 26,021千株 | 13.16% | 機関投資家・投信などの保有分。 |

| 日本カストディ銀行 | 8,440千株 | 4.27% | 信託口。 |

| その他 | — | 44.17% | 個人、海外投資家、その他機関投資家など。 |

カカクコムはデジタルガレージとKDDIが大株主です。通常の銘柄分析では、安定株主が多いことは経営の安定につながりますが、現在はTOBが絡むため、主要株主が応募するのか、不応募なのか、再投資するのかが非常に重要です。

公開買付けでは、価格だけでなく成立条件、主要株主の契約、スクイーズアウトの可能性、非公開化後の資本構成まで確認する必要があります。特にカカクコムのように提案価格を株価が上回っている場合は、株主が何を期待しているのかを慎重に見る必要があります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料・適時開示資料をまとめています。決算短信、決算説明資料、中期経営計画、TOB関連資料など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

IRページ・事業説明

中期経営計画・TOB関連資料

※リンク先はカカクコム公式IRページ、公式PDF、適時開示資料です。資料名・掲載URLは変更される場合があります。

コメント