ディー・エヌ・エー(DeNA)は、かつてのモバゲーのイメージだけで見ると分かりにくい会社です。現在は、ゲーム、ライブストリーミング、スポーツ・スマートシティ、ヘルスケア・メディカル、AI関連の新規事業を持つ、エンタメと社会課題解決の複合企業になっています。

2026年3月期は、前期に大きく貢献した『Pokémon Trading Card Game Pocket』の配信初速からの反動で減収減益となりました。一方で、ライブストリーミング事業は黒字転換し、スポーツ・スマートシティも利益を出しています。つまり、DeNAを見るときは「ポケポケが終わったか」だけではなく、ゲーム以外の利益柱が育っているかを見る必要があります。

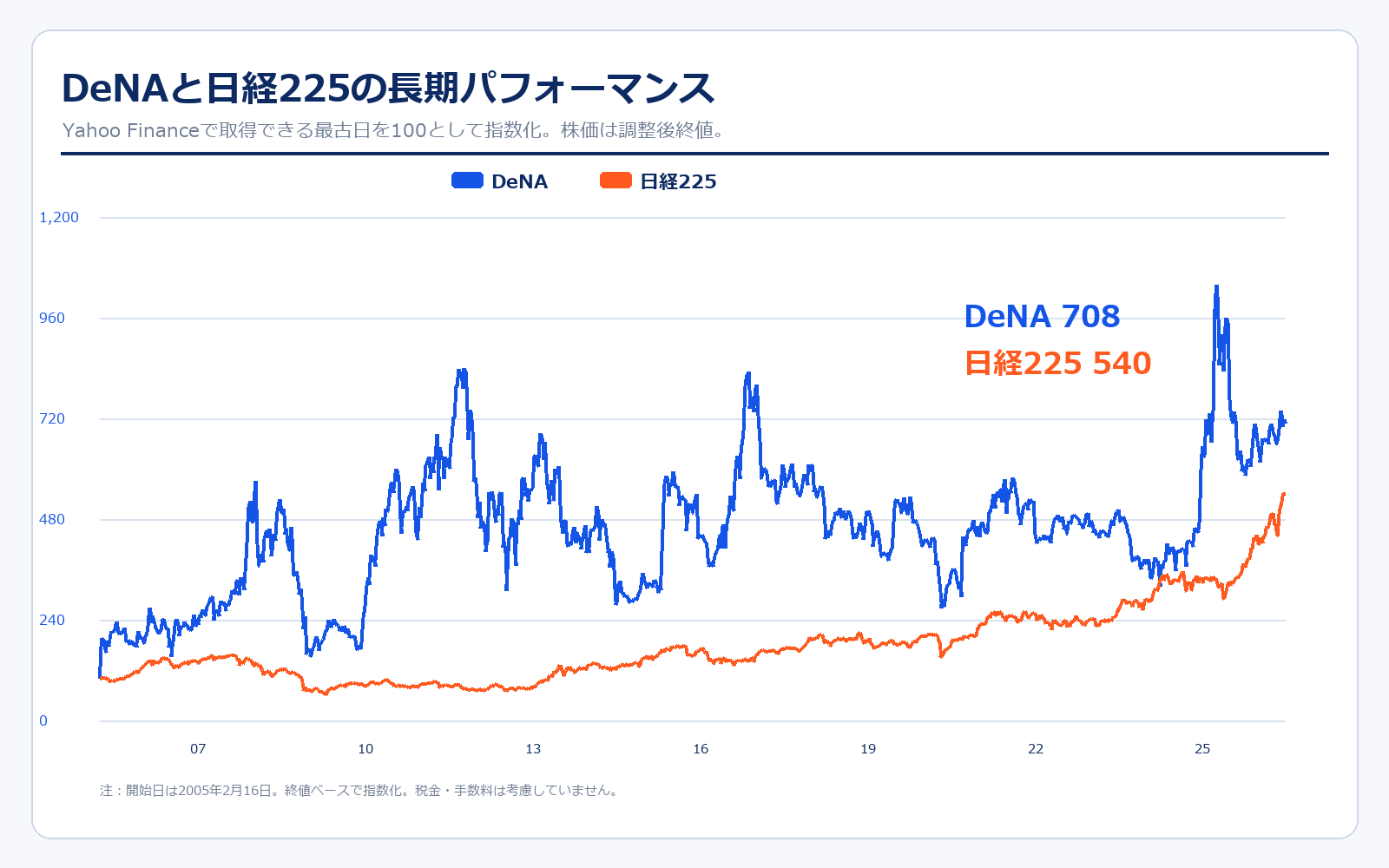

株価パフォーマンス比較

上場来のパフォーマンス(2005年2月16日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| DeNA | 371.51円 | 2,715.50円 | +630.9% | 約731万円 |

| 日経225 | 11,601.68円 | 62,654.05円 | +440.0% | 約540万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月15日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| DeNA | 1,847.55円 | 2,715.50円 | +47.0% | 約147万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

DeNAは上場来で見ると、日経225を上回るリターンを出してきました。モバゲー、ゲーム、ベイスターズ、任天堂との提携、ポケポケなど、何度もテーマが変わりながら株価材料を作ってきた会社です。

一方で、直近5年ではかなり波があります。2024年3月期は減損で大きな営業赤字となり、2025年3月期はポケポケ寄与で急回復、2026年3月期はその反動で減益です。株価もこの業績変動を強く受けます。安定成長株というより、ヒット作や事業再編、資本政策で評価が変わる銘柄です。

今後は、ゲーム利益の反動をライブ配信・スポーツ・AI・ヘルスケアでどれだけ補えるかが重要です。特に2026年6月予定の南場智子氏CEO復帰は、事業ポートフォリオの再整理やAI活用の加速を市場が期待する材料になりやすいです。

歴史と成り立ち

創業から現在までの主な出来事と、その時点の時価総額を整理します。DeNAは、オークション、モバゲー、ゲーム、スポーツ、ヘルスケア、AIへと事業領域を広げてきました。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1999年3月 | — | 南場智子氏が有限会社ディー・エヌ・エーを設立。 |

| 1999年8月 | — | 株式会社ディー・エヌ・エーに組織変更。 |

| 2005年2月 | 約560億円 | 東京証券取引所マザーズに上場。 |

| 2006年2月 | 約1,100億円 | 携帯向けゲーム・SNS「モバゲータウン」を開始。 |

| 2011年12月 | 約2,100億円 | 横浜DeNAベイスターズが誕生。スポーツ事業へ本格参入。 |

| 2015年3月 | 約2,000億円 | 任天堂と業務・資本提携。ゲームIP活用の可能性が広がる。 |

| 2017年3月 | 約3,600億円 | 南場智子氏が代表取締役会長に就任。 |

| 2021年4月 | 約2,300億円 | 岡村信悟氏が代表取締役社長兼CEOに就任。 |

| 2022年10月 | 約2,100億円 | アルムを子会社化し、ヘルスケア・メディカルを拡大。 |

| 2024年10月 | 約1,800億円 | Pokémon Trading Card Game Pocketを配信開始。 |

| 2025年3月 | 約3,800億円 | DeNA AI Linkを設立。AI関連事業を強化。 |

| 2025年3月期 | 約3,900億円 | ポケポケ寄与で売上収益1,640億円、営業利益290億円へ急回復。 |

| 2026年3月期 | 約2,700億円 | ポケポケ初速反動と減損で減収減益。ライブ配信は黒字転換。 |

| 2026年6月予定 | — | 株主総会を経て南場智子氏が社長兼CEO、岡村信悟氏が会長へ就任予定。 |

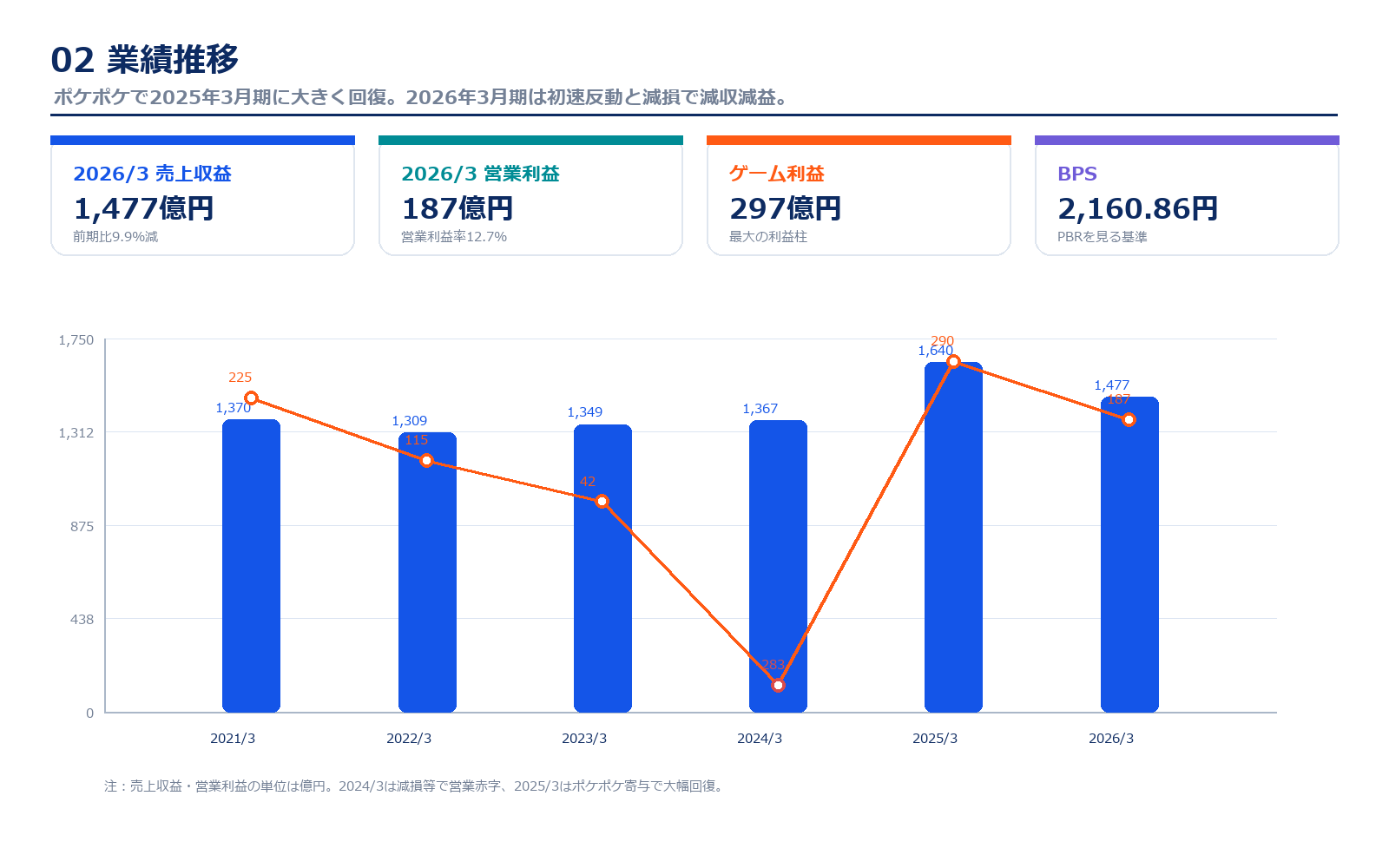

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2021/3 | 1,977.4円 | 2,128.7億円 | 1,369.7億円 | 16.4% | 9.5倍 | 1.0倍 | 207.54円 |

| 2022/3 | 1,736.7円 | 1,869.5億円 | 1,308.7億円 | 8.8% | 6.8倍 | 0.8倍 | 256.45円 |

| 2023/3 | 1,706.9円 | 1,837.5億円 | 1,349.1億円 | 3.1% | 22.2倍 | 0.9倍 | 76.78円 |

| 2024/3 | 1,443.8円 | 1,554.3億円 | 1,367.3億円 | -20.7% | 赤字 | 0.8倍 | -257.60円 |

| 2025/3 | 3,419.1円 | 3,680.6億円 | 1,640.0億円 | 17.7% | 15.7倍 | 1.6倍 | 217.24円 |

| 2026/3 | 2,436.0円 | 2,622.4億円 | 1,477.0億円 | 12.7% | 14.2倍 | 1.1倍 | 171.36円 |

| 直近 2026年5月15日 | 2,715.5円 | 2,923.2億円 | 会社予想なし | 会社予想なし | 15.8倍 | 1.3倍 | 171.36円実績 |

主な出典:2026年3月期 決算短信、2025年3月期 決算短信、2024年3月期 決算短信、Yahoo!ファイナンス 株価時系列

業績推移のポイント

DeNAの業績は、見た目以上に変動が大きいです。2024年3月期は売上収益1,367億円に対して営業損失282.7億円でした。これはゲーム、IRIAM、医療子会社、スポーツ関連などで減損が出たことが大きく、通常の事業利益だけでは説明しきれない赤字です。

2025年3月期は、売上収益1,640億円、営業利益289.7億円へ急回復しました。大きな要因は『Pokémon Trading Card Game Pocket』です。ゲーム事業が大きく伸び、スポーツも堅調で、前年の赤字から一気に黒字化しました。

2026年3月期は売上収益1,477億円、営業利益186.9億円です。前期比では減収減益ですが、これはポケポケの配信当初の初速からの反動が大きいです。一方で、ライブストリーミングは黒字転換しました。今後は、ゲームの大ヒットに頼らず、複数事業で利益を作れるかが株価を見るうえで重要になります。

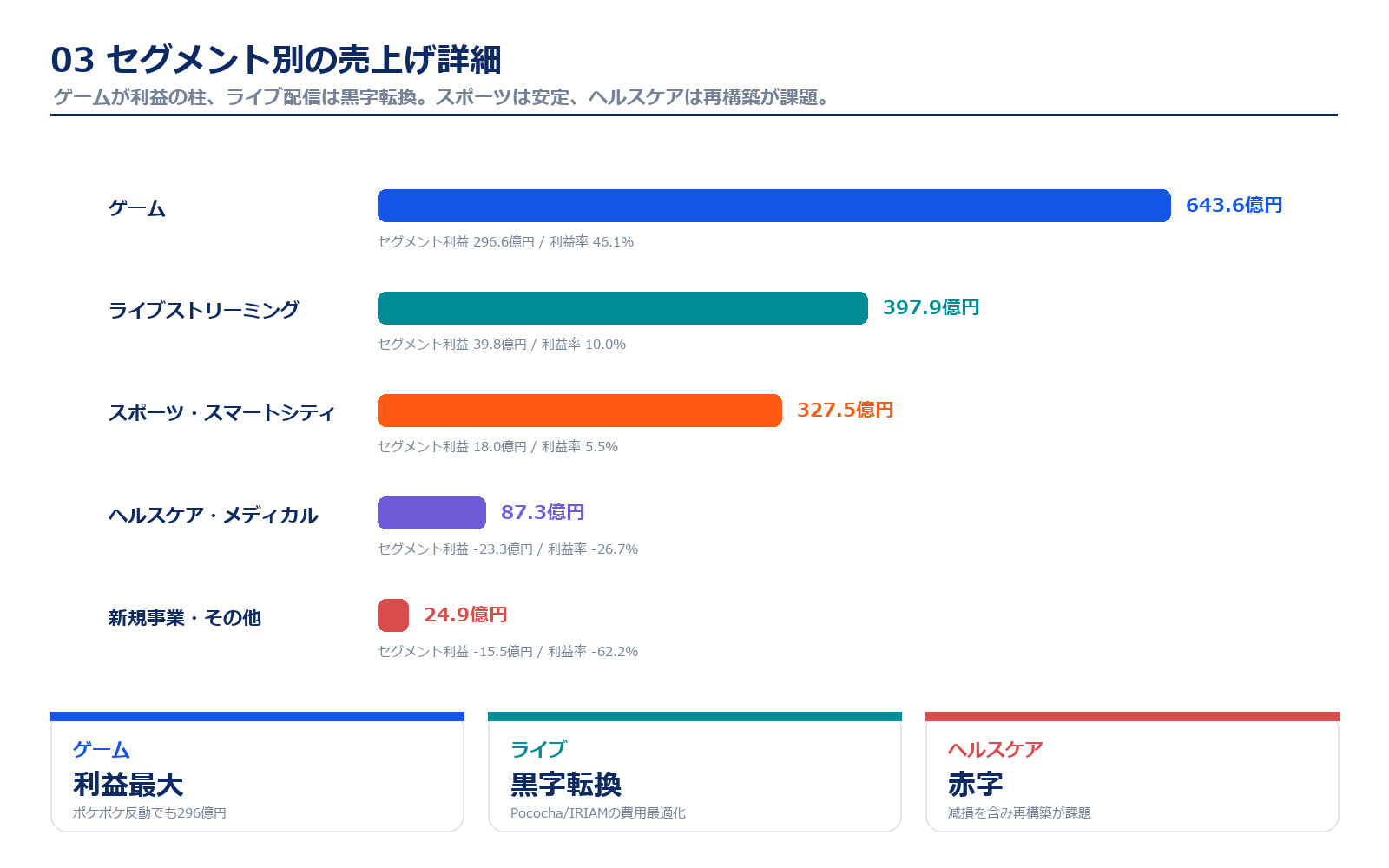

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| ゲーム | 643.6億円 | 43.6% | 296.6億円 | 46.1% | ポケポケなど。利益の最大柱だが、配信初速の反動で減収減益。 |

| ライブストリーミング | 397.9億円 | 26.9% | 39.8億円 | 10.0% | PocochaとIRIAM。費用最適化で黒字転換。 |

| スポーツ・スマートシティ | 327.5億円 | 22.2% | 18.0億円 | 5.5% | 横浜DeNAベイスターズ、横浜スタジアム、川崎ブレイブサンダース等。 |

| ヘルスケア・メディカル | 87.3億円 | 5.9% | -23.3億円 | -26.7% | Join、kencom等。減損を含め赤字継続で選択と集中が課題。 |

| 新規事業・その他 | 24.9億円 | 1.7% | -15.5億円 | -62.2% | AI関連、EC等。中長期のポートフォリオ強化領域。 |

| 調整額・その他収益費用 | 記載なし | 記載なし | -128.6億円 | 記載なし | 全社費用およびその他収益・費用の純額。 |

| 連結合計 | 1,477.0億円 | 100.0% | 186.9億円 | 12.7% | 2026年3月期の連結営業利益。 |

セグメント別の売上げ詳細のポイント

2026年3月期の最大の利益源はゲーム事業です。売上収益643.6億円、セグメント利益296.6億円で、利益率は46.1%です。ポケポケの初速反動で前期比では減収減益でしたが、それでも全社利益の中心であることに変わりありません。

次に重要なのがライブストリーミングです。売上収益397.9億円、セグメント利益39.8億円となり、前期の赤字から黒字転換しました。Pocochaは費用最適化を進め、IRIAMは堅調に推移しています。ゲームほど派手ではありませんが、ここが安定黒字になれば、DeNAの業績変動はかなり抑えられます。

スポーツ・スマートシティは売上収益327.5億円、利益18.0億円です。横浜DeNAベイスターズの観客動員や、横浜スタジアム、川崎ブレイブサンダースなど、リアルエンタメの資産を持つ点が特徴です。一方で、ヘルスケア・メディカルは赤字で、減損も出ています。社会的意義は大きいものの、投資家目線では黒字化までの道筋が必要です。

主要KPI

| 項目 | 売上・規模 | 利益・KPI | 見るポイント |

|---|---|---|---|

| ゲーム | 売上収益643.6億円 | 利益296.6億円 | ポケポケ配信初速の反動で減収減益。利益柱だが変動が大きい。 |

| ライブストリーミング | 売上収益397.9億円 | 利益39.8億円 | Pocochaは費用最適化、IRIAMは堅調。黒字定着が重要。 |

| スポーツ・スマートシティ | 売上収益327.5億円 | 利益18.0億円 | ベイスターズ観客動員、横浜スタジアム、川崎ブレイブサンダース等。 |

| ヘルスケア・メディカル | 売上収益87.3億円 | 損失23.3億円 | Joinやkencom等。減損後の固定費低減と重点領域への集中を見る。 |

| 新規事業・AI | 売上収益24.9億円 | 損失15.5億円 | DeNA AI Linkなど。中長期の種まきだが赤字管理が必要。 |

主要KPIのポイント

DeNAのKPIは、単純な売上高だけでは足りません。ゲームでは、ポケポケの初速だけでなく、継続率、イベント運営、課金の持続性を見ます。初速が強いタイトルは反動も出やすいため、翌年以降の利益維持力が重要です。

ライブストリーミングでは、PocochaとIRIAMの収益性改善が焦点です。以前はマーケティング費が重く赤字でしたが、2026年3月期は黒字化しました。これが続けば、DeNAの利益構造はゲーム一本足から少しずつ変わります。

スポーツでは、球団・スタジアム・アリーナ・街づくりを組み合わせたリアルエンタメの拡張性を見ます。AIやヘルスケアはまだ投資段階ですが、南場氏CEO復帰予定のもとで、どこに経営資源を集中させるかが次のテーマです。

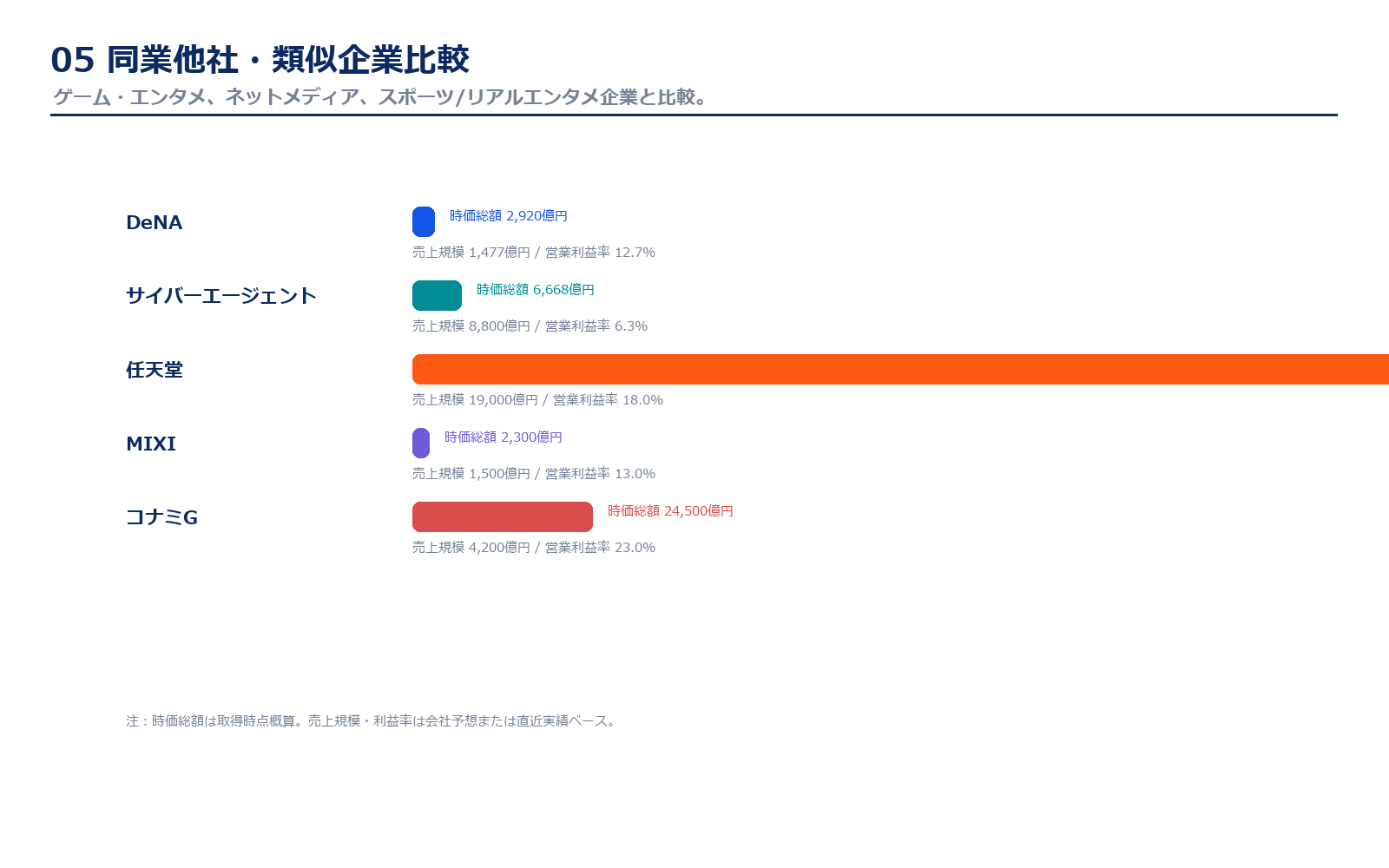

同業他社・類似企業

| 項目 | DeNA | サイバーエージェント | 任天堂 | MIXI | コナミG |

|---|---|---|---|---|---|

| 証券コード | 2432 | 4751 | 7974 | 2121 | 9766 |

| 時価総額 | 約2,920億円 | 約6,668億円 | 約13.6兆円 | 約2,300億円 | 約2.5兆円 |

| 売上規模 | 1,477億円実績 | 8,800億円予想 | 約1.9兆円 | 約1,500億円 | 約4,200億円 |

| 営業利益率 | 12.7% | 5.7〜6.8%予想 | 10%台後半 | 10%台 | 20%台 |

| PER | 15.8倍 | 20倍台 | 30倍台 | 20倍台 | 30倍台 |

| PBR | 1.3倍 | 約3.7倍 | 数倍 | 1倍台 | 数倍 |

| ROE | 8.0% | 18.9% | 10%台 | 10%台 | 10%台 |

強み

DeNAの強みは、ゲームだけでなく、スポーツ、ライブ配信、医療、AIまで事業の選択肢を持っている点です。ゲーム会社として見るとポケポケの反動が気になりますが、横浜DeNAベイスターズや横浜スタジアム、川崎ブレイブサンダースなど、リアルエンタメ資産も持っています。これは純粋なゲーム会社とは違う特徴です。

また、ライブストリーミングが黒字化したことは重要です。PocochaやIRIAMは、ゲームほど一発のヒットに頼らず、コミュニティ課金型の収益を作れます。さらにCygamesやGOなど持分法関連会社の影響もあり、持分法損益が税前利益を押し上げることがあります。資本政策面でも、自己株買い、配当、投資有価証券の整理がPBR改善材料になり得ます。

弱み

弱みは、業績のブレが大きいことです。2024年3月期は減損で大赤字、2025年3月期はポケポケで急回復、2026年3月期は反動で減収減益となりました。安定的に毎年利益が伸びる会社というより、ヒット作と減損、投資先の損益、事業再編で数字が大きく変わる会社です。

ヘルスケア・メディカルは社会的意義が大きい一方、まだ赤字です。医療・健康データ領域は規制や営業サイクルも複雑で、簡単には黒字化しません。スポーツも固定費があり、集客・チーム成績・施設投資の影響を受けます。複数の事業を持つことは強みですが、投資家には「どの事業で、いつ、どれだけ利益が出るのか」が見えづらい点が弱みです。

株価の上昇余地はあるか?(アップサイド・カタリスト)

DeNAの上昇余地で最も分かりやすいのは、ゲーム事業の再加速です。ポケポケは2025年3月期に大きく貢献しましたが、2026年3月期は初速反動で減収減益となりました。今後、イベント運営や新カード、海外展開などで継続率と課金を維持できれば、ゲーム利益は再び評価されます。

次にライブストリーミングの黒字定着です。2026年3月期にライブストリーミング事業は黒字化しました。PocochaとIRIAMが安定利益を出せるようになると、DeNAはゲームのヒット依存を少し下げられます。

スポーツとAIも材料です。ベイスターズの観客動員、スタジアム運営、川崎アリーナ構想、リアルエンタメ領域は、DeNAならではの資産です。さらにDeNA AI LinkなどAI関連の取り組みが伸びれば、既存事業の効率化と新規収益の両方が期待できます。南場氏CEO復帰予定も、変革期待として株価材料になりやすいです。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクはゲーム利益の反動です。ポケポケのような大型タイトルは業績を一気に押し上げますが、初速が強いほど反動も出やすいです。新作やイベントで穴を埋められない場合、利益は大きく下がります。

もう一つのリスクは減損です。DeNAは2024年3月期に大きな営業赤字を出し、2026年3月期にもヘルスケア・メディカル領域などで減損がありました。複数の事業へ投資する会社なので、期待通りに成長しなかった領域では減損が発生しやすいです。

スポーツ・スマートシティは魅力的ですが、固定費と投資負担が重い面もあります。球団やアリーナは集客が強いと利益になりますが、景気、チーム成績、施設投資、自治体との調整など不確実性もあります。さらに持分法関連会社や投資有価証券の売却損益で税前利益が変動するため、営業利益だけでなく税前利益・純利益も確認する必要があります。

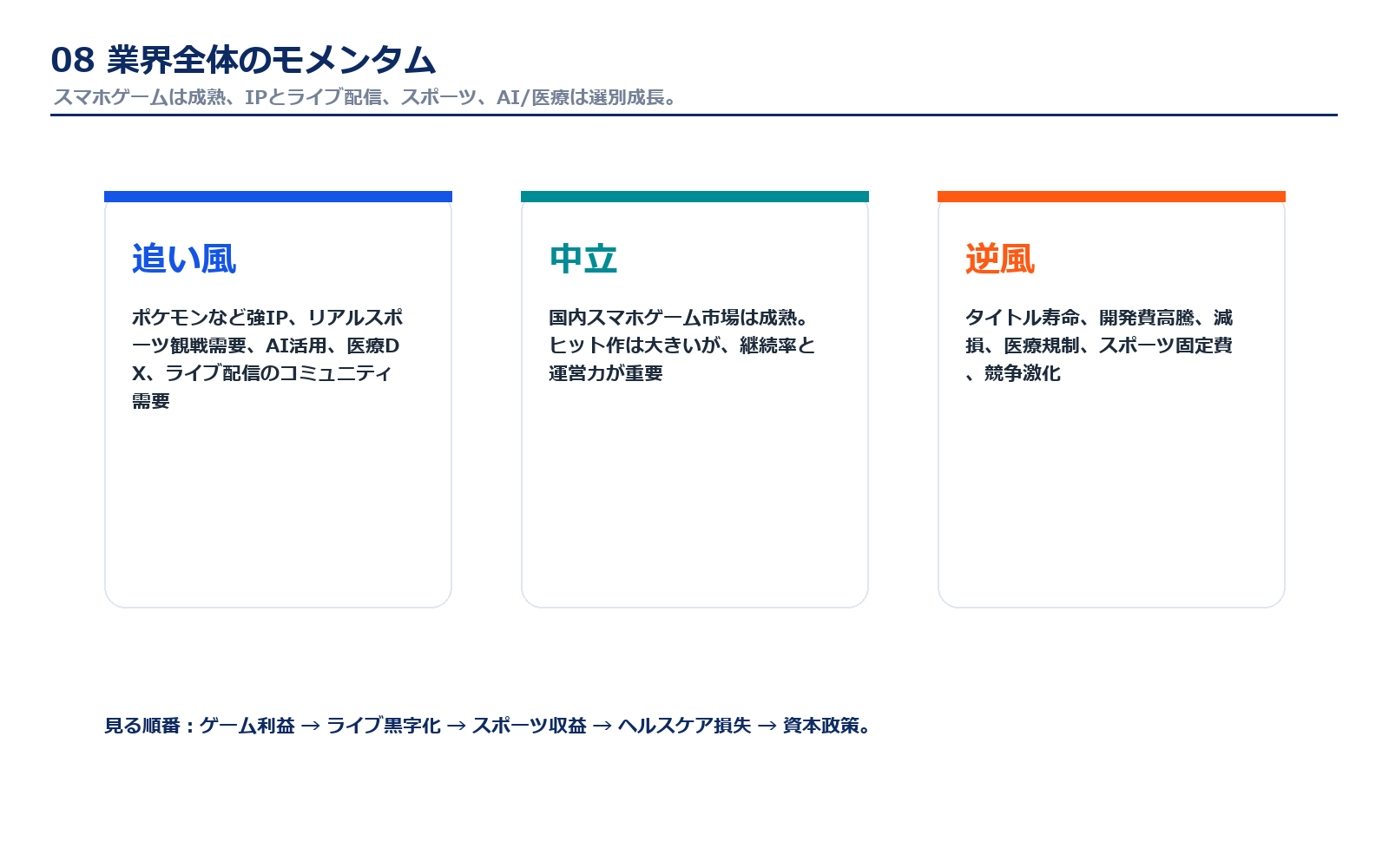

業界全体のモメンタム

スマホゲーム市場は成熟しています。強いIPや大型タイトルが出れば大きな利益になりますが、競争は激しく、開発費も高くなっています。DeNAにとっては、ポケポケのような強IPタイトルをどれだけ継続運営できるかが重要です。

ライブ配信・コミュニティ領域は、ユーザーの熱量が収益に直結します。PocochaやIRIAMは、テレビCMなどで単純にユーザーを増やす段階から、費用を抑えて収益性を高める段階に移っています。ここは黒字定着できれば、業界内でも価値があります。

スポーツとリアルエンタメは、コロナ後の観戦需要回復や地域活性化の流れが追い風です。一方、医療・ヘルスケアは社会課題解決につながる領域ですが、規制や導入スピードが遅く、利益化には時間がかかります。DeNAは「娯楽」と「社会課題解決」を両方持つ会社なので、投資家は事業ごとの時間軸を分けて見る必要があります。

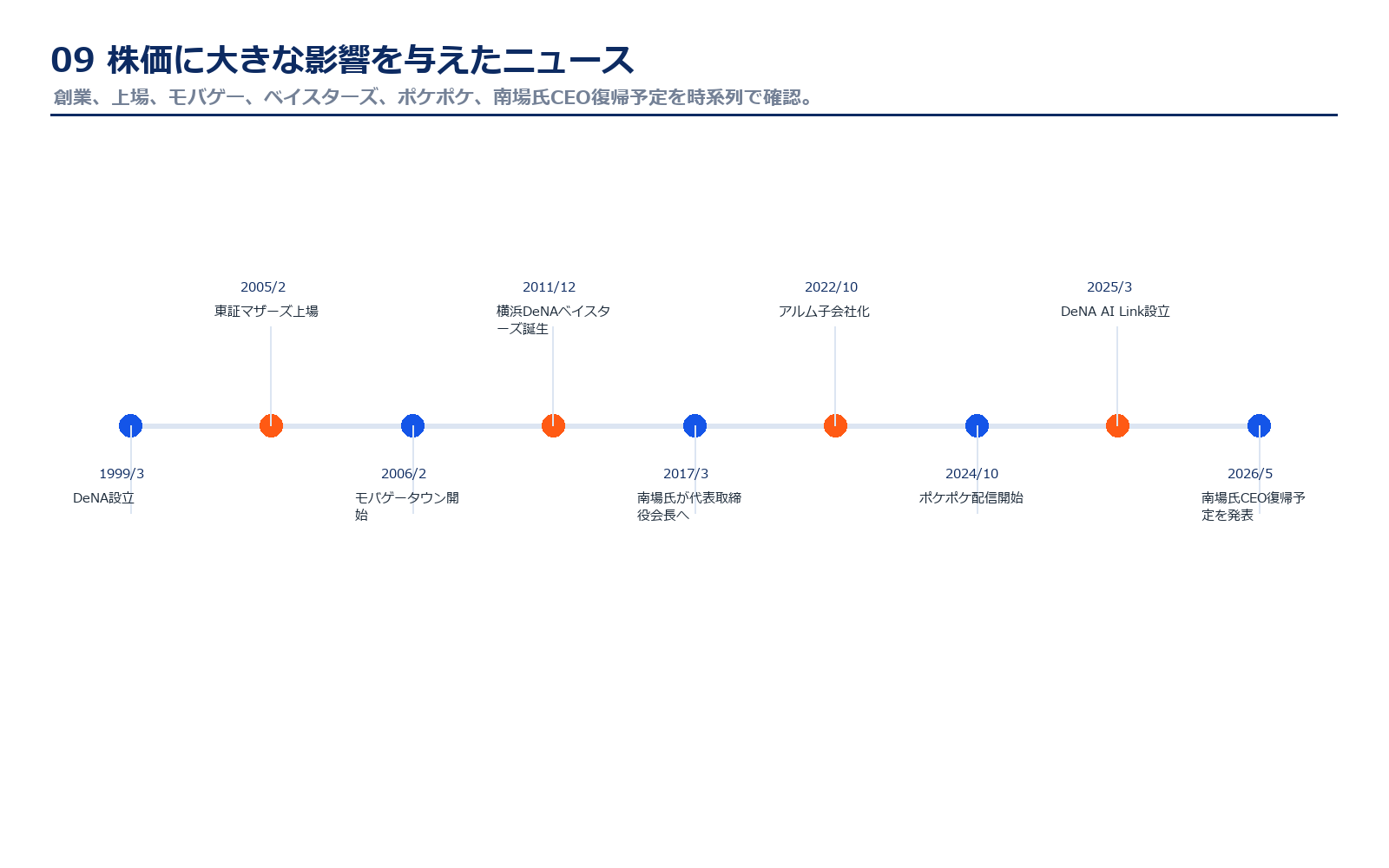

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2005年2月 | 東証マザーズに上場 | モバイルインターネット企業として成長期待を集める起点。 |

| 2006年2月 | モバゲータウン開始 | DeNAの成長イメージを作った主力サービス。 |

| 2011年12月 | 横浜DeNAベイスターズ誕生 | スポーツ事業へ本格参入。事業領域が広がる。 |

| 2015年3月 | 任天堂と資本業務提携 | ゲームIP活用への期待が高まる。 |

| 2022年10月 | アルム子会社化 | ヘルスケア・メディカル投資が拡大。 |

| 2024年10月 | ポケポケ配信開始 | 2025年3月期の大幅増益につながった大きな材料。 |

| 2025年3月 | DeNA AI Link設立 | AI関連の新規事業・既存事業効率化への期待。 |

| 2026年5月 | 南場氏CEO復帰予定を発表 | 創業者主導での変革期待が市場テーマに。 |

社長の経歴

2026年5月時点の代表取締役社長兼CEOは岡村信悟氏です。岡村氏は東京大学大学院を修了後、郵政省(現総務省)に入省し、2016年にDeNAへ入社しました。横浜スタジアム代表取締役社長、横浜DeNAベイスターズ代表取締役社長、スポーツ事業本部長、COOなどを経て、2021年4月に代表取締役社長兼CEOに就任しました。

ただし、2026年5月12日に発表された役員人事では、2026年6月27日開催予定の定時株主総会を経て、創業者の南場智子氏が代表取締役社長兼CEOに就任し、岡村氏は代表取締役会長に就く予定です。会社側は、ファウンダーである南場氏が変革をリードし、岡村氏は渉外を含む役割を担う体制が最適と説明しています。

この人事は、株価を見るうえでも大きな意味があります。DeNAは複数事業を抱え、ヘルスケアの赤字、ゲームの反動、AI活用、スポーツの拡張など、経営判断が難しい局面にあります。創業者がCEOに戻ることで、事業ポートフォリオの見直しや資本効率改善が進むかが注目されます。

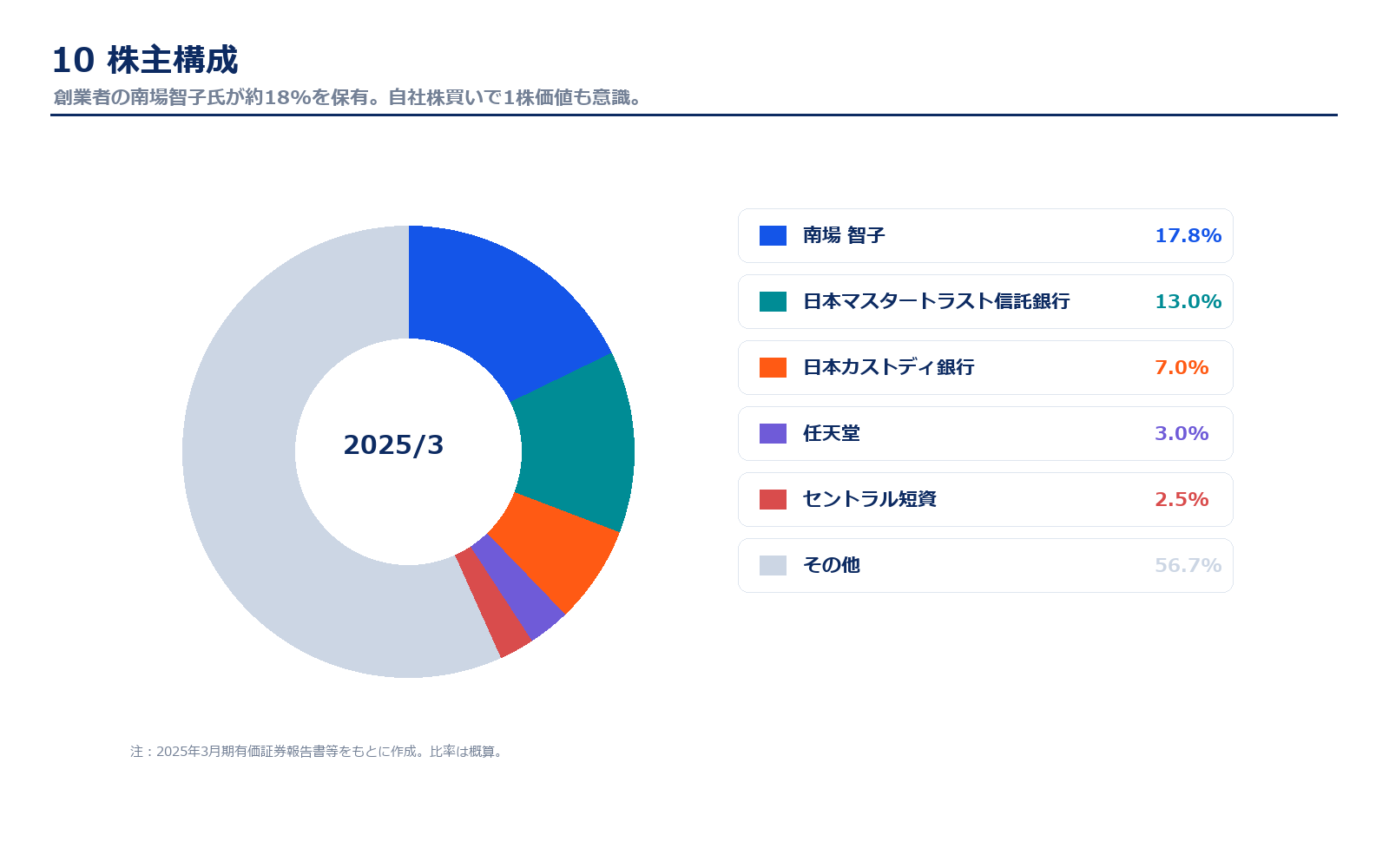

株主構成

| 株主名 | 所有株式数 | 割合 | 見方 |

|---|---|---|---|

| 南場 智子 | 約19,822千株 | 約17.8% | 創業者。2026年6月に社長兼CEOへ復帰予定。 |

| 日本マスタートラスト信託銀行 | 約14,000千株 | 約13%前後 | 機関投資家経由の保有。 |

| 日本カストディ銀行 | 約7,000千株 | 約7%前後 | 機関投資家経由の保有。 |

| 任天堂 | 約3%前後 | 約3%前後 | 資本業務提携由来の保有。 |

| セントラル短資 | 約2,807千株 | 約2.5% | 大株主。 |

DeNAの株主構成では、創業者の南場智子氏が約18%を保有している点が大きな特徴です。創業者が大株主として残り、さらにCEOへ復帰予定であるため、経営判断と株主価値が結びつきやすい面があります。

一方で、信託銀行や海外機関投資家も一定の比率を持ちます。機関投資家は、ゲームの一過性利益だけではなく、ROE、PBR、自己株買い、配当、投資有価証券の整理、赤字事業の改善を見ます。DeNAはPBRが1倍台前半にとどまっており、資本効率改善が株価上昇のテーマになりやすい会社です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、会社情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

統合報告書・会社情報

株価データ

※リンク先はDeNA公式IRページおよび公式PDF、または信頼できる金融データです。資料名・掲載URLは変更される場合があります。

コメント