古河電工は、電線・非鉄金属の老舗企業という見た目だけで判断すると、かなり見誤りやすい銘柄です。今の投資テーマでは、光ファイバー、データセンター向け冷却部材、高周波基板用銅箔、電力ケーブル、ワイヤハーネスといった複数の成長領域が重なっています。特に2026年3月期は利益が大きく伸び、2027年3月期も会社側がさらに増益を見込んでいるため、電線株の中でも注目度がかなり高まっています。

一方で、直近株価はすでに大きく上昇しています。古河電工を見るときは「データセンター関連で伸びる会社」という一言だけでは足りません。どのセグメントが本当に利益を押し上げているのか、フジクラや住友電工と比べて評価が高すぎないか、投資負担や中国競争を吸収できるかまで確認する必要があります。

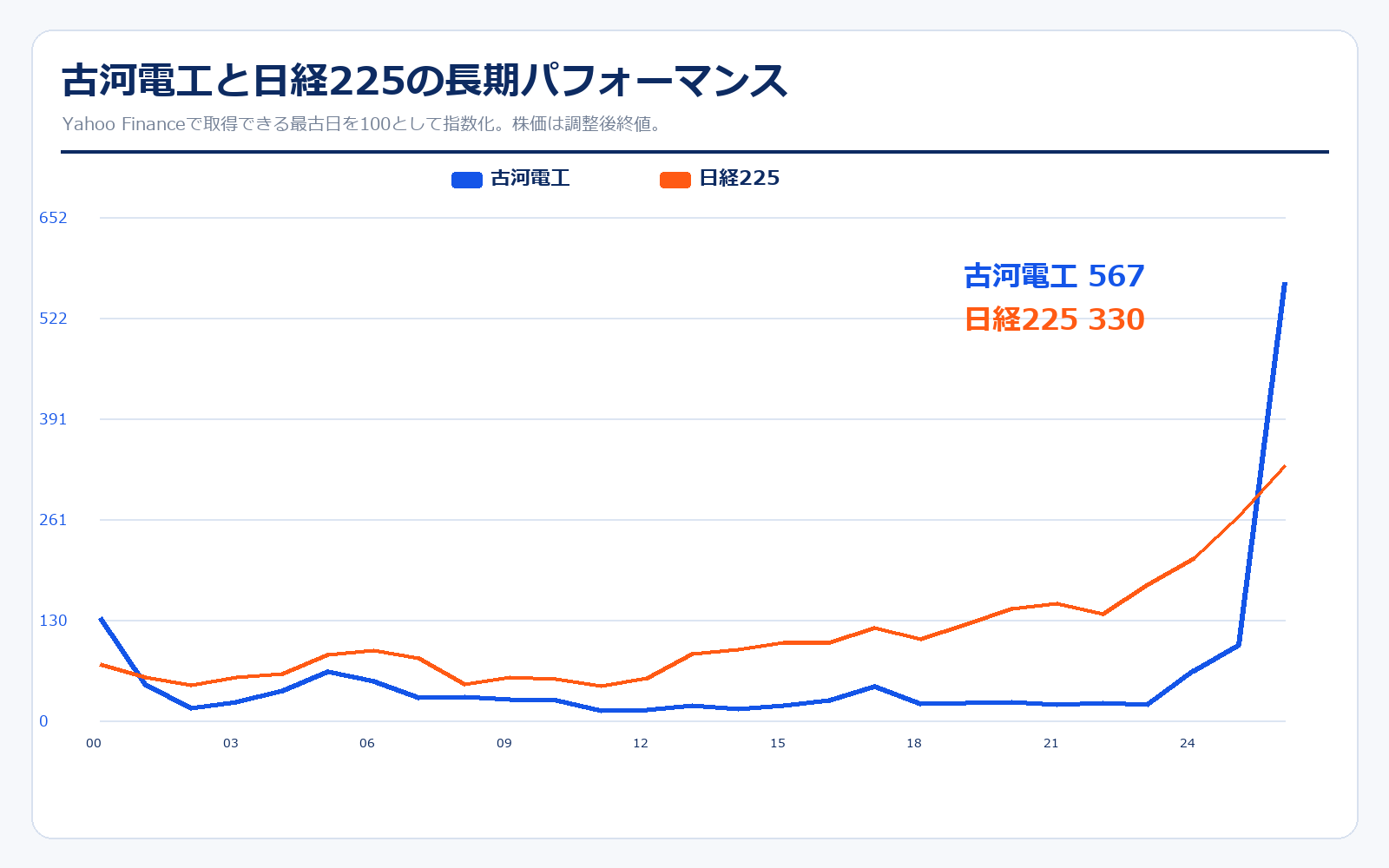

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 古河電工 | 10,085.84円 | 57,220.00円 | +467.3% | 約567万円 |

| 日経225 | 19,002.86円 | 62,654.05円 | +229.7% | 約330万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 古河電工 | 2,696.16円 | 57,220.00円 | +2022.3% | 約2122万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

古河電工の長期株価は、昔から一貫して右肩上がりだったというより、通信・自動車・電力インフラの波に合わせて評価が大きく変わってきたタイプです。2000年代前半のITバブル後、リーマンショック、光ファイバー市況の悪化、自動車部品の採算悪化などで、株価が長く伸び悩む時期がありました。

ただ、直近では評価の見られ方が変わっています。生成AIの普及でデータセンター向けの光関連部材、冷却部材、高周波基板用銅箔の需要が強まり、古河電工が持つ「光・熱・銅・高周波」の技術がテーマ株としても見られやすくなりました。取得できる最古の調整後終値から直近までの騰落率は約440.2%、同期間の日経225は約229.7%です。特に直近5年では古河電工が約1920.7%、日経225が約123.1%で、AIデータセンター関連としての再評価がかなり大きく出ています。

注意したいのは、2026年7月1日を効力発生日として1対10の株式分割が予定されている点です。この記事の株価は、基準日である2026年5月15日時点ではまだ分割未実施のため、分割前の実際の終値を使っています。分割後は株価表示が10分の1になって見えるため、過去比較では調整後株価か実株価かを必ず確認する必要があります。

歴史と成り立ち

古河電工は1884年を創業の源流とする、非常に歴史の長い電線・非鉄企業です。銅と電線から始まり、光ファイバー、電力インフラ、自動車部品、データセンター関連部材へと事業領域を広げてきました。年表で見ると、いま株式市場が注目しているテーマは突然出てきたものではなく、長年の技術蓄積の延長線上にあることが分かります。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1884年 | — | 本所鎔銅所と山田電線製造所を創業の源流とする。銅と電線を起点にした会社。 |

| 1896年 | — | 横浜電線製造株式会社を設立。電線メーカーとしての土台を作る。 |

| 1920年 | — | 横浜電線製造と日光電気精銅所を統合し、古河電気工業株式会社として発足。 |

| 1968年 | — | マレーシアに電線製造合弁会社を設立。海外展開を進める。 |

| 1992年 | — | 米国AT&T社と光ファイバケーブルの製造販売会社を設立。光通信領域を強化。 |

| 1999年 | — | WDM関連事業で北米に本格進出。通信インフラ需要を取り込む準備が進む。 |

| 2001年 | 約3,325億円 | 米国ルーセントテクノロジーズ社の光ファイバ部門を買収。現在のOFSにつながる重要な布石。 |

| 2007年 | 約2,147億円 | 自動車部品事業部門の統合により古河ASを設立。ワイヤハーネス事業の体制を強化。 |

| 2016年 | 約1,915億円 | ファナックと高出力レーザ・ダイオード・モジュール製造会社を設立。フォトニクス領域の広がりが見える。 |

| 2019年 | 約1,673億円 | 昭和電線ホールディングスと建設・電販市場向け汎用電線事業の提携・販売統合で合意。 |

| 2021年 | 約1,466億円 | フィリピンで放熱・冷却製品の本格量産を開始。データセンター向け熱対策の重要性が増す。 |

| 2025年10月予定 | 約7,686億円 | メタル電線事業を古河電工メタルケーブルへ統合。汎用電線領域の再編を進める。 |

| 2026年5月 | 約3.83兆円 | 2026年3月期決算で大幅増益、配当方針変更、2026年7月1日効力発生日の1対10株式分割を発表。 |

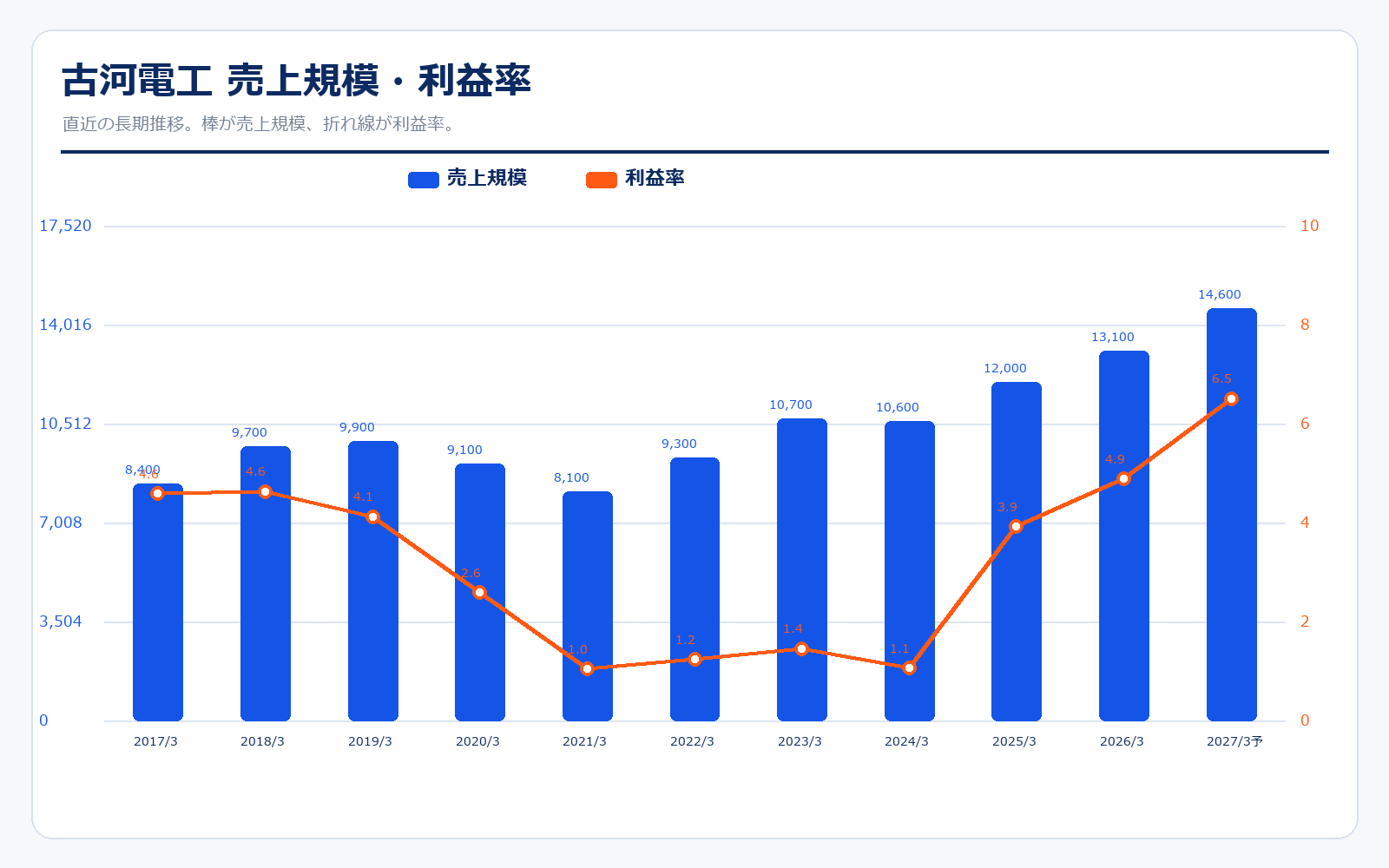

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|---|

| 2017/3 | 3,227.8円 | 2,280.1億円 | 8,400.0億円 | 386.0億円 | 4.6% | 13.0倍 | 1.1倍 | 249.16円 |

| 2018/3 | 4,672.2円 | 3,287.5億円 | 9,700.0億円 | 448.0億円 | 4.6% | 11.5倍 | 1.4倍 | 405円 |

| 2019/3 | 2,353.6円 | 1,658.5億円 | 9,900.0億円 | 408.0億円 | 4.1% | 5.7倍 | 0.7倍 | 413円 |

| 2020/3 | 1,728.2円 | 1,215.5億円 | 9,100.0億円 | 236.0億円 | 2.6% | 6.9倍 | 0.5倍 | 250.24円 |

| 2021/3 | 2,664.8円 | 1,878.3億円 | 8,100.0億円 | 84.3億円 | 1.0% | 18.8倍 | 0.7倍 | 141.87円 |

| 2022/3 | 2,005.7円 | 1,412.8億円 | 9,300.0億円 | 114.0億円 | 1.2% | 14.0倍 | 0.5倍 | 143.38円 |

| 2023/3 | 2,345.5円 | 1,651.7億円 | 1.07兆円 | 154.0億円 | 1.4% | 10.4倍 | 0.5倍 | 225.79円 |

| 2024/3 | 3,145.2円 | 2,216.1億円 | 1.06兆円 | 112.0億円 | 1.1% | 34.0倍 | 0.7倍 | 92.39円 |

| 2025/3 | 4,896.5円 | 3,454.1億円 | 1.20兆円 | 471.0億円 | 3.9% | 10.3倍 | 1.0倍 | 473.48円 |

| 2026/3 | 28,785円 | 2.03兆円 | 1.31兆円 | 639.0億円 | 4.9% | 27.9倍 | 4.9倍 | 1,030.16円 |

| 直近 2026年5月15日 | 54,480円 | 3兆8499億円 | 1.46兆円予想 | 950.0億円予想 | 6.5%予想 | 46.74倍 | 9.19倍 | 1,165.60円予想 |

業績推移のポイント

古河電工の業績でまず見るべきなのは、売上よりも営業利益率の回復です。売上規模はもともと1兆円前後の大企業ですが、2021年3月期から2024年3月期までは営業利益率が1%前後まで低下しており、規模の大きさがそのまま利益に結びついていない時期がありました。これは素材・電線・自動車部品の会社らしく、原材料費、物流費、品種構成、固定費、為替などの影響を受けやすいためです。

転機になったのが2025年3月期以降です。2025年3月期は営業利益471億円、2026年3月期は639億円まで伸び、2027年3月期予想では950億円までの増益を見込んでいます。売上規模の拡大だけではなく、データセンター関連の高付加価値品、価格転嫁、製品ミックス改善が利益率を押し上げている点が重要です。

ただし、株価もかなり先に動いています。直近のPERは来期予想ベースでも40倍台で、電線・非鉄という従来の低PER業種として見るとかなり高い水準です。つまり市場は、古河電工を単なる電線株ではなく、AIデータセンター関連の成長株として評価し始めています。この評価を正当化するには、2027年3月期の営業利益950億円計画を達成するだけでなく、その先も利益成長が続くことが必要になります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | 営業利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 光ソリューション | 2,400.0億円 | 16.4% | 270.0億円 | 11.2% | データセンタ向けローラブルリボンケーブル、MTフェルールなど。 |

| 情報コンポーネント | 3,100.0億円 | 21.2% | 390.0億円 | 12.6% | 水冷モジュール、高周波基板用銅箔、光半導体関連製品など。 |

| エネルギーインフラ | 1,300.0億円 | 8.9% | 70.0億円 | 5.4% | 国内超高圧・地中線・海底線、再エネ関連、送配電部品など。 |

| 自動車電装システム | 3,600.0億円 | 24.7% | 230.0億円 | 6.4% | 自動車用ワイヤハーネス、コネクタ、機能製品。中国競争や固定費が注意点。 |

| メタルソリューション | 4,450.0億円 | 30.5% | 40.0億円 | 0.9% | 銅条、高機能材、被覆線、超電導など。銅価・製品ミックスの影響を受けやすい。 |

| サービス・開発等 | 500.0億円 | 3.4% | -50.0億円 | -10.0% | サービス、開発、新規領域。電池事業非連結化の影響を含む。 |

| 連結消去 | -750.0億円 | -5.1% | 0.0億円 | 調整項目 | 社内取引消去など。 |

| 連結合計 | 1.46兆円 | 100.0% | 950.0億円 | 6.5% | 2027年3月期会社予想。データセンタ関連の伸びが全体の増益を押し上げる計画。 |

セグメント別の売上げ詳細のポイント

古河電工のセグメントを見ると、売上規模が大きいのは自動車電装システムとメタルソリューションです。しかし、いま株価評価を大きく動かしているのは、光ソリューションと情報コンポーネントです。会社資料では、2027年3月期に光ソリューションの営業利益を270億円、情報コンポーネントを390億円と見込んでいます。両方ともデータセンター関連製品の需要増が背景にあります。

光ソリューションでは、データセンター向けのローラブルリボンケーブルやMTフェルールなどが注目点です。データセンター内外の通信量が増えるほど、光配線の高密度化、施工性、信頼性が重要になります。単に光ファイバーを売るだけでなく、接続部材や施工性まで含めたソリューションで利益を取れるかがポイントです。

情報コンポーネントでは、水冷モジュール、高周波基板用銅箔、光半導体関連製品が焦点です。AIサーバーは発熱量が大きく、従来の空冷だけでは対応が難しくなりやすいため、冷却部材の需要が伸びます。また、高速通信に必要な基板材料では、低損失・高信頼性の銅箔が必要になります。古河電工の強みは「光」「熱」「銅」「高周波」が同じデータセンター需要に乗る点です。

一方で、自動車電装システムは注意が必要です。売上規模は大きいものの、会社資料では固定費の増加や中国での競争激化が減益要因として示されています。ワイヤハーネスは電動車でも必要な部品ですが、価格競争や人件費、拠点運営コストが利益を圧迫しやすい事業です。古河電工の今後を見るうえでは、データセンター関連の伸びが、自動車電装やメタル系の市況変動をどこまで吸収できるかが大切です。

AIデータセンター・電力インフラの成長余地

古河電工の面白さは、AIデータセンター関連が1つの商品だけではないことです。データセンターでは、サーバー間・拠点間の高速通信、発熱対策、電力供給、基板材料の高性能化が同時に必要になります。古河電工は、光ソリューション、情報コンポーネント、エネルギーインフラ、メタルソリューションを横断してこれらに関わるため、AI投資の波を複数の入口から受けられる構造です。

会社資料では、データセンター関連製品の需要は引き続き旺盛と説明されています。光ソリューションではデータセンター向け製品の開発・増産・拡販、情報コンポーネントでは水冷モジュールの量産開始、高周波基板用銅箔への製品ミックス転換、光半導体関連製品の増産が注力ポイントです。ここが計画通りに伸びれば、従来の電線・非鉄企業よりも高い利益率で評価される余地があります。

電力インフラも見逃せません。データセンターの増加は、通信だけでなく電力需要の増加でもあります。国内の超高圧・地中線更新、海底線、再エネ関連、HVDC、送配電部品などは、短期の流行ではなく社会インフラ投資のテーマです。古河電工は電力ケーブルと通信インフラの両方に関わるため、データセンターの「つなぐ」と「動かす」の両面から需要を取り込める可能性があります。

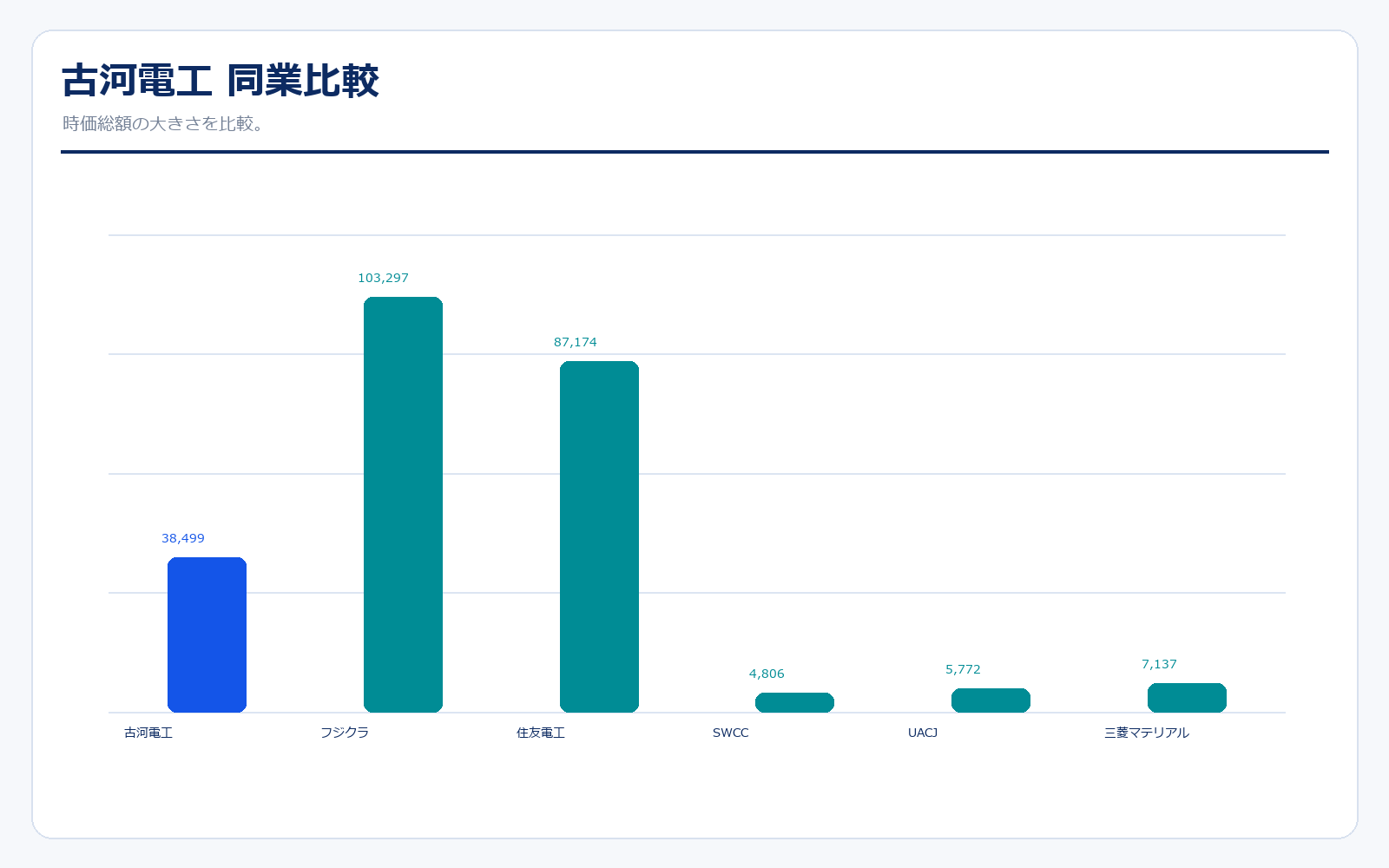

同業他社・類似企業

| 項目 | 古河電工 | フジクラ | 住友電工 | SWCC | UACJ | 三菱マテリアル |

|---|---|---|---|---|---|---|

| 証券コード | 5801 | 5803 | 5802 | 5805 | 5741 | 5711 |

| 時価総額 | 3兆8,499億円 | 10兆3,297億円 | 8兆7,174億円 | 4,805.9億円 | 5,772.5億円 | 7,137.3億円 |

| 売上規模 | 1.46兆円予想 | 1.24兆円予想 | 5.30兆円予想 | 3,250億円予想 | 1.30兆円予想 | 1.99兆円予想 |

| 営業利益率 | 6.5%予想 | 17.0%予想 | 8.0%予想 | 8.8%予想 | 4.9%予想 | 1.8%予想 |

| PER | 46.7倍 | 61.8倍 | 26.8倍 | 25.0倍 | 記載なし | 14.5倍 |

| PBR | 9.2倍 | 17.2倍 | 3.1倍 | 4.7倍 | 1.6倍 | 1.0倍 |

| ROE | 19.7% | 27.8% | 11.7% | 18.8% | 記載なし | 6.7% |

強み

古河電工の強みは、電線株の中でテーマの重なりが多いことです。フジクラはデータセンター向け光配線の代表格として非常に強く評価されていますが、古河電工も光ソリューション、情報コンポーネント、冷却部材、銅箔、電力インフラを持っており、AIインフラ投資の広がりを複数領域で取り込めます。住友電工ほど売上規模は大きくありませんが、その分、特定の高付加価値領域が伸びたときに利益率改善が株価に出やすい面があります。

2027年3月期予想では営業利益率6.5%まで改善する計画で、過去の1%前後の利益率と比べると見え方が大きく変わります。データセンター関連の高付加価値製品が増えれば、従来の素材・電線会社よりも高い評価を受けやすくなります。さらに、1対10株式分割予定により投資単位が下がるため、個人投資家が参加しやすくなる点も需給面ではプラスです。

弱み

弱みは、すでに期待がかなり株価に織り込まれていることです。直近のPBRは9倍台、来期予想PERも40倍台で、素材株としては非常に高い水準です。フジクラと同じようなデータセンター関連株として評価され始めていますが、利益率や成長の見え方ではまだフジクラとの差があります。そのため、少しでも増益計画の達成確度が下がると、バリュエーション調整が大きくなる可能性があります。

また、自動車電装システムでは固定費増加や中国競争が会社資料でも示されています。メタルソリューションも銅価や市況の影響を受けやすく、すべての事業が高成長・高利益率というわけではありません。古河電工は「データセンター関連だけを見て買う銘柄」ではなく、低採算事業の改善、投資回収、セグメント別利益の質をセットで見る必要があります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドの一番大きな要素は、2027年3月期の営業利益950億円予想を達成し、その先もデータセンター関連の成長が続くと市場が判断することです。特に光ソリューションと情報コンポーネントの利益成長が続けば、古河電工は単なる電線株ではなく、AIインフラ部材の成長株として見られやすくなります。

次に、製品ミックスの改善です。汎用的な電線や素材は競争が厳しく利益率が上がりにくい一方、ローラブルリボンケーブル、MTフェルール、水冷モジュール、高周波基板用銅箔、光半導体関連製品などは、技術力や信頼性が差別化につながりやすい領域です。売上の中身が高付加価値品へ移れば、営業利益率はさらに改善する可能性があります。

さらに、株主還元と流動性の改善も材料です。2026年5月発表の決算では配当方針変更と増配、1対10株式分割が示されました。分割後は見た目の株価が下がり、個人投資家が買いやすくなります。すでに株価が大きく上がっているため過度な期待は禁物ですが、好決算・増配・分割・AIテーマが同時に出ている点は、短期的な注目を集めやすい組み合わせです。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、株価がすでに将来の高成長をかなり織り込んでいる点です。来期予想PERが40倍台という水準は、古河電工の過去の平均的な評価から見るとかなり高いです。データセンター関連製品の需要が少し鈍ったり、増産投資の採算が想定より低かったりすると、利益は伸びていても株価が下がる可能性があります。

2つ目は、自動車電装システムの採算です。会社資料では、2027年3月期予想の減益要因として固定費の増加や中国での競争激化が挙げられています。ワイヤハーネスは電動車でも必要な重要部品ですが、人手や拠点運営コストがかかりやすく、価格競争も強い領域です。データセンター関連で稼いだ利益を、自動車電装の採算悪化が打ち消さないかを見る必要があります。

3つ目は、設備投資と市況変動です。水冷モジュールや光関連製品の増産には先行投資が必要です。需要が続けば大きな成長につながりますが、投資回収が遅れると利益率やキャッシュフローを圧迫します。また、銅価、為替、在庫評価、原材料費の変動も古河電工の利益を左右します。人気テーマ化した銘柄ほど、決算で少しでも期待を下回ると調整が大きくなりやすいです。

業界全体のモメンタム

電線・非鉄金属業界は、以前は景気敏感で地味な素材株として見られがちでした。しかし、ここ数年は見方が変わっています。AIサーバーの普及でデータセンター内外の通信量が増え、光ファイバー、接続部材、冷却部材、高速伝送用の基板材料が重要になっています。さらに、データセンターや再エネ投資は電力需要を押し上げるため、電力ケーブルや送配電部品の投資テーマにもつながります。

この流れの中で、フジクラ、古河電工、住友電工といった電線大手が再評価されています。ただし、同じ電線株でも中身は違います。フジクラはデータセンター向けの光関連で先行評価が進み、住友電工は売上規模と自動車・電力・情報通信の総合力が強みです。古河電工はその中間で、データセンター関連の伸びしろと、過去に低かった利益率の改善余地が投資テーマになっています。

業界全体としては追い風が強い一方、供給能力の増強競争も起きます。需要が強いからといって全社が同じ利益率で伸びるわけではありません。技術的に差別化できる製品を持つ会社、顧客の要求に合わせて品質・供給・開発を継続できる会社、投資回収をきちんと進められる会社が選別される局面です。

株価に大きな影響を与えたニュース

| 年月 | 内容 | 株価への見方 |

|---|---|---|

| 2024年以降 | 生成AI・データセンター関連需要が株式市場で強いテーマになる。 | 光ファイバー、冷却部材、銅箔を持つ電線株が再評価される。 |

| 2025年3月期 | 営業利益471億円まで回復。利益率改善が見え始める。 | 低採算イメージから、利益回復株として見られやすくなる。 |

| 2026年3月期 | 売上1兆3,075.6億円、営業利益638.6億円、経常利益758.6億円、純利益725.1億円。 | データセンター関連製品の好調が数字に出て、評価が一段切り上がる。 |

| 2026年5月12日 | 2027年3月期予想で売上1兆4,600億円、営業利益950億円を提示。 | 市場は次の利益水準を950億円として見始める。未達なら調整要因。 |

| 2026年5月12日 | 配当方針変更、増配、1対10株式分割予定を発表。 | 成長テーマに株主還元と流動性改善が加わり、個人投資家の注目が増える。 |

| 2026年7月1日予定 | 株式分割の効力発生日。 | 分割後は株価表示が10分の1になるため、比較時は調整後データを確認する必要がある。 |

社長の経歴

古河電工の代表取締役社長は森平英也氏です。公式の役員経歴によると、1990年4月に古河電工へ入社し、知的財産部、経営企画、情報通信ソリューション統括部門などを経て、2023年4月に代表取締役社長に就任しています。2026年4月時点では代表取締役社長、CEOとして掲載されています。

経歴で注目したいのは、情報通信ソリューション領域の経験が長いことです。2016年以降、情報通信ソリューション統括部門の企画やファイバ・ケーブル事業を担当し、2021年には情報通信ソリューション統括部門長、2022年には取締役兼執行役員常務となっています。現在の古河電工で株価評価の中心になっている光・データセンター関連と近い領域を見てきた経営者です。

投資家目線では、森平氏のもとで「データセンター関連を伸ばす」「低採算領域を改善する」「資本効率を高める」という3つをどこまで同時に進められるかが重要です。古河電工は技術の幅が広い一方、事業ポートフォリオが複雑です。成長テーマに資源を集中し、採算の低い領域を整理・改善できるかが、今後の株価評価を左右します。

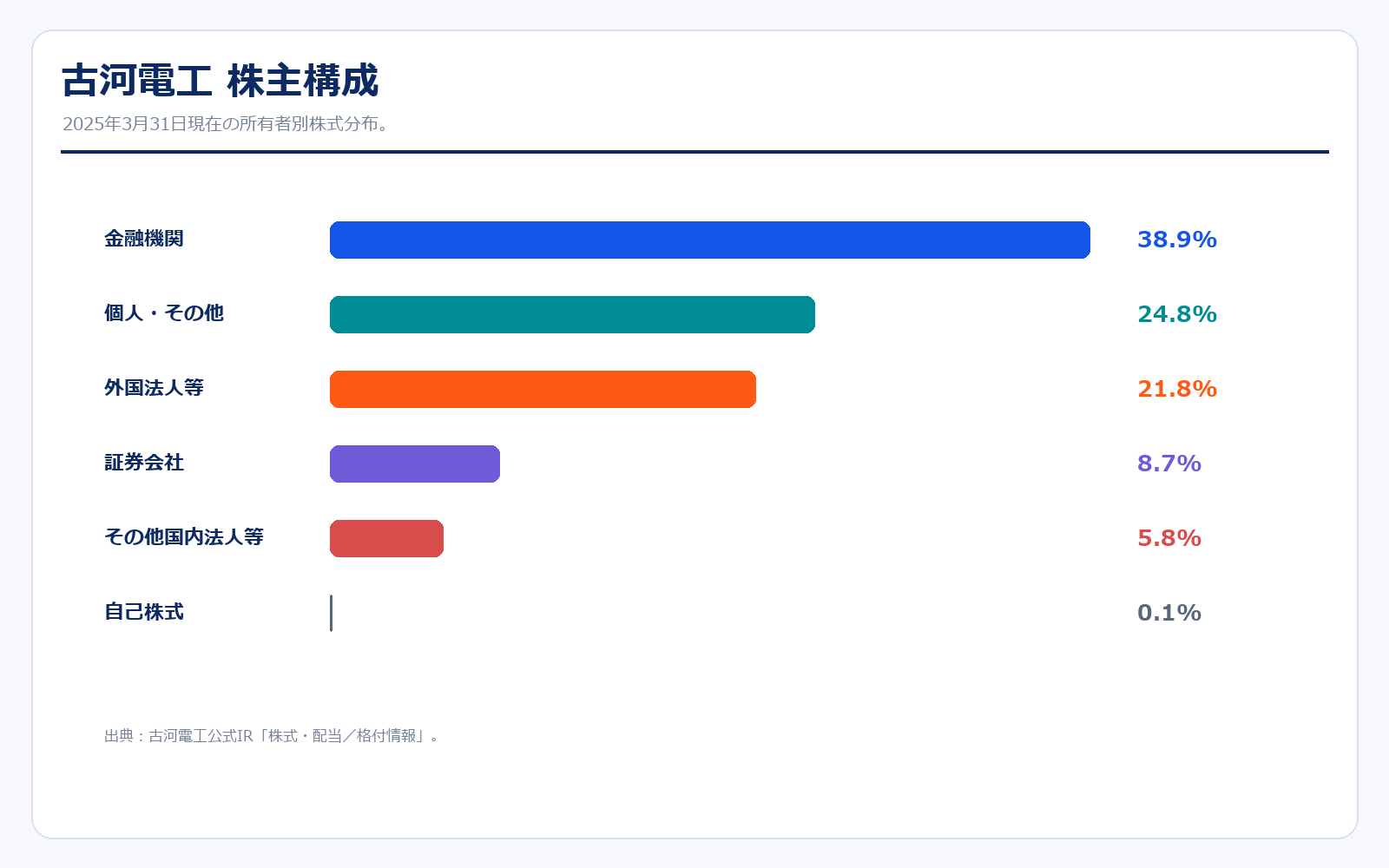

株主構成

| 区分 | 株式数 | 比率 |

|---|---|---|

| 金融機関 | 27,463,408株 | 38.9% |

| 個人・その他 | 17,536,045株 | 24.8% |

| 外国法人等 | 15,370,722株 | 21.8% |

| 証券会社 | 6,142,095株 | 8.7% |

| その他国内法人等 | 4,103,775株 | 5.8% |

| 自己株式 | 50,872株 | 0.1% |

株主構成を見ると、金融機関が38.9%と最も大きく、次に個人・その他24.8%、外国法人等21.8%が続きます。機関投資家だけでなく個人投資家の保有比率も一定程度あります。2026年7月に予定されている1対10株式分割は、投資単位を下げることで個人投資家層の拡大を狙うものと説明されています。

外国法人等の比率が2割を超えている点も重要です。古河電工がAIデータセンター関連として海外投資家から見られやすくなると、需給面では追い風になります。一方で、海外投資家は業績未達やテーマ鈍化に敏感なため、四半期決算で光・情報コンポーネントの伸びが確認できるかが株価の振れ幅に直結しやすくなります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、株式情報、沿革、役員情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

株式情報・株主構成

会社情報・沿革・役員

事業・製品情報

※リンク先は古河電工公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

まとめ

古河電工は、昔ながらの電線・非鉄株というより、AIデータセンターと電力インフラの両方に関わる再評価銘柄として見る方が実態に近くなっています。2026年3月期に利益が大きく伸び、2027年3月期も営業利益950億円を見込むことで、株式市場の期待はかなり高まっています。

ただし、直近株価はその期待を相当織り込んでいます。買うかどうかを考えるときは、光ソリューションと情報コンポーネントが本当に伸び続けるのか、自動車電装の採算悪化を吸収できるのか、PER・PBRの高さを正当化できる利益成長が続くのかを確認する必要があります。古河電工は面白いテーマを持った銘柄ですが、人気化した後ほど数字のチェックが大事になるタイプです。

コメント