イオン(8267)は、GMS・食品スーパー・ディスカウントストア・ドラッグストア・金融・モール運営まで抱える国内最大級の流通グループです。この記事では、公式IR資料と株価データをもとに、初心者でも見やすい形で「何で稼いでいるのか」「どこが伸びそうか」「どこにリスクがあるか」を整理します。

株価パフォーマンス比較

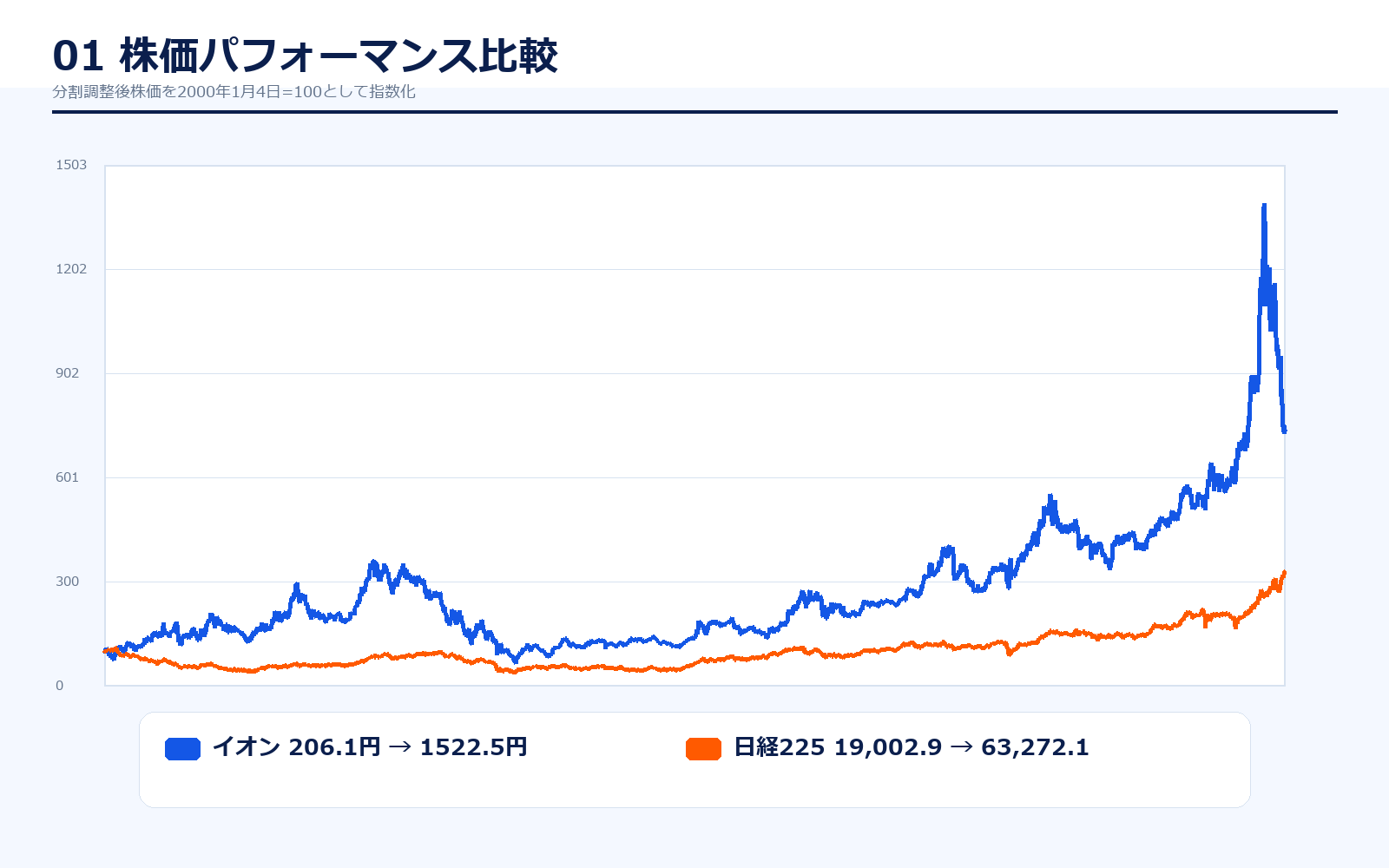

上場来のパフォーマンス(2000年1月4日→2026年5月13日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| イオン | 206.1円 | 1,522.5円 | +638.8% | 約739万円 |

| 日経225 | 19,002.86円 | 63,272.11円 | +233.0% | 約333万円 |

直近5年のパフォーマンス(2021年5月13日→2026年5月13日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| イオン | 914.1円 | 1,522.5円 | +66.6% | 約167万円 |

| 日経225 | 27,448.01円 | 63,272.11円 | +130.5% | 約231万円 |

株価パフォーマンスのポイント解説

イオンは、国内最大級の小売グループでありながら、株価を見る時は単純なスーパー株として扱わない方が分かりやすいです。GMS、SM、ドラッグストア、金融、ディベロッパー、専門店が混ざっており、売上規模は大きい一方で、利益の出方は業態ごとにかなり違います。

株価の評価では、営業収益の大きさより、金融・ディベロッパー・ヘルス&ウエルネスの利益貢献、GMS改革、既存店売上、賃上げや電気代の吸収力を見る必要があります。小売本体の利益率が低いため、コスト上昇局面では営業利益率の変化が重要になります。

イオンは1974年9月上場の長寿銘柄ですが、比較可能な分割調整後データとしては2000年以降で見るのが安全です。2000年からの長期では株価は大きく上昇していますが、直近5年では日経225に対してやや劣後しています。理由は、売上規模が大きい一方で小売事業の利益率が低く、成長性よりも「安定した巨大流通グループ」として評価されやすいからです。一方で、ツルハHDの連結子会社化によりヘルス&ウエルネス事業の存在感が高まり、利益率改善が見えてくると評価が変わる可能性があります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1758年 | — | 初代岡田惣左衛門が三重県四日市で太物・小間物商を創業。 |

| 1887年 | — | 屋号を岡田屋に改称。 |

| 1926年9月 | — | 株式会社岡田屋呉服店を設立。 |

| 1969年2月 | — | 岡田屋、フタギ、シロの共同仕入機構としてジャスコ株式会社を設立。 |

| 1970年3月 | — | 岡田屋がフタギなどを合併し、翌4月にジャスコ株式会社へ社名変更。 |

| 1974年9月 | 要確認 | ジャスコが東証・大証・名証各第2部に株式上場。 |

| 1976年8月 | 要確認 | 東証・大証・名証各第1部に指定。 |

| 1984年6月 | 要確認 | マレーシアに海外1号店を開店。海外小売展開が始まる。 |

| 2001年8月 | 概算約9,000億円前後 | ジャスコ株式会社からイオン株式会社へ社名変更。 |

| 2008年8月 | 概算約9,000億円前後 | 純粋持株会社へ移行し、グループ経営体制を強化。 |

| 2022年4月 | 概算約2兆円台 | 東京証券取引所の市場再編によりプライム市場へ移行。 |

| 2025年9月 | 概算約3兆円台 | 普通株式1株を3株に株式分割。 |

| 2026年1月 | 概算約5兆円台 | ツルハホールディングスを連結子会社化し、ヘルス&ウエルネス事業を拡大。 |

| 2026年5月 | 概算約4.1兆円 | 2026~2030年度グループ中期経営計画を公表。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/2 | 540.9円 | 13,623.8億円 | 83,900.1億円 | 2.5% | 55.5倍 | 1.2倍 | 9.74円 |

| 2019/2 | 712.5円 | 17,991.2億円 | 85,182.1億円 | 2.5% | 76.0倍 | 1.6倍 | 9.37円 |

| 2020/2 | 623円 | 15,733.1億円 | 86,042.1億円 | 2.5% | 58.6倍 | 1.5倍 | 10.63円 |

| 2021/2 | 1,002.5円 | 25,429.4億円 | 86,039.1億円 | 1.8% | 赤字 | 2.6倍 | -28.02円 |

| 2022/2 | 823.9円 | 20,928.8億円 | 87,159.6億円 | 2.0% | 321.4倍 | 2.2倍 | 2.56円 |

| 2023/2 | 816.8円 | 20,946.3億円 | 91,168.2億円 | 2.3% | 97.6倍 | 2.1倍 | 8.37円 |

| 2024/2 | 1,162.2円 | 29,842.6億円 | 95,535.6億円 | 2.6% | 66.7倍 | 2.8倍 | 17.42円 |

| 2025/2 | 1,210.6円 | 31,269.0億円 | 101,348.8億円 | 2.3% | 114.5倍 | 2.9倍 | 10.57円 |

| 2026/2 | 2,226.5円 | 61,598.9億円 | 107,153.4億円 | 2.5% | 82.9倍 | 5.1倍 | 26.87円 |

| 直近 2026年5月14日 | 1,477円 | 41,112.7億円 | 120,000.0億円予想 | 2.8%予想 | 56.0倍予想 | 3.4倍 | 26.39円予想 |

主な出典:イオン 決算レビュー、2026年2月期 決算短信、Yahoo!ファイナンス 株価時系列

業績推移のポイント

イオンは売上規模が非常に大きい会社ですが、利益率は高くありません。これは食品スーパーやGMSなど低粗利・高固定費の業態を多く持つためです。したがって、売上が伸びているかよりも、営業利益率、セグメント別利益、金融・ディベロッパーの貢献を見た方が投資判断に役立ちます。

営業収益は2026年2月期に10兆7,153億円まで拡大し、2027年2月期は12兆円を会社予想としています。規模だけ見ると国内小売の中でも圧倒的ですが、営業利益率は2%台で、ニトリやファーストリテイリングのような高利益率企業とは性格が違います。注目点は、売上を増やすことよりも「どの事業が利益を増やしているか」です。2026年2月期はディベロッパー、ヘルス&ウエルネス、サービス・専門店が利益成長を支えました。今後はツルハHD連結で売上規模はさらに大きくなりますが、PERが高めなため、営業利益率の改善が株価評価の中心になります。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| GMS事業 | 36,918億円 | 34.5% | 214億円 | 0.6% | イオンリテールなど総合スーパー。規模は大きいが利益率は低め。 |

| SM事業 | 30,857億円 | 28.8% | 298億円 | 1.0% | 地域スーパー。生活必需品需要を取る一方、競争とコスト上昇の影響を受けやすい。 |

| DS事業 | 4,305億円 | 4.0% | 72億円 | 1.7% | ディスカウントストア。価格訴求型で客数を取りに行く業態。 |

| ヘルス&ウエルネス事業 | 16,333億円 | 15.2% | 523億円 | 3.2% | ドラッグストア・調剤。ツルハ連結で今後の柱になりやすい。 |

| 総合金融事業 | 5,675億円 | 5.3% | 608億円 | 10.7% | カード・銀行・決済など。小売と連動する高利益率の収益源。 |

| ディベロッパー事業 | 5,224億円 | 4.9% | 709億円 | 13.6% | イオンモールなど商業施設運営。利益率が高い。 |

| サービス・専門店事業 | 7,596億円 | 7.1% | 270億円 | 3.6% | 映画・専門店など。小売以外の来店動機を作る。 |

| 国際事業 | 5,682億円 | 5.3% | 102億円 | 1.8% | 中国・アセアンなど海外小売。中長期の成長余地を見る領域。 |

| その他・調整額 | -5,439億円 | -5.1% | -95億円 | — | その他およびセグメント間取引等の調整。 |

| 連結合計 | 107,153億円 | 100.0% | 2,704億円 | 2.5% | セグメント調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

セグメントでは、売上の柱と利益の柱が一致しない点が重要です。小売は売上規模が大きい一方、利益率は低めです。金融、ディベロッパー、ヘルス&ウエルネスは利益貢献が大きく、グループ全体の安定性を支えます。イオンを見るなら、総合小売の売上高だけでなく、稼ぐ事業がどこかを分けて見る必要があります。

売上の中心はGMS事業とSM事業で、生活必需品を扱う小売がグループの土台です。ただし、利益率を見ると小売単体は高くありません。むしろ、総合金融事業やディベロッパー事業は売上規模に対して利益が出やすく、グループ全体の収益安定に効いています。ヘルス&ウエルネス事業は、ドラッグストア・調剤の市場拡大とツルハHD連結により、今後さらに重要度が増す領域です。初心者が見るなら「売上が大きいGMS・SM」と「利益率が高い金融・モール・H&W」を分けて考えると分かりやすいです。

店舗数推移

| 決算期 | 総店舗数 | 国内店舗数 | 海外店舗数 |

|---|---|---|---|

| 2026/2 | 18,086店舗/カ所(会社概要掲載値) | 記載なし | 記載なし |

| 2025/2 | 記載なし | 記載なし | 記載なし |

| 2024/2 | 記載なし | 記載なし | 記載なし |

| 2023/2 | 記載なし | 記載なし | 記載なし |

| 2022/2 | 記載なし | 記載なし | 記載なし |

| 直近 2026年5月時点 | 18,086店舗/カ所 | 記載なし | 記載なし |

店舗計画のポイント

イオンを見るときは、店舗数が単純に増えているかよりも、どの業態を伸ばすのかを見る方が大切です。GMSは昔ながらの総合スーパーで、売上規模は大きいものの利益率は低めです。そのため会社は食品の競争力強化、トップバリュの拡販、DXや省人化による運営効率化で収益性を上げようとしています。SMは地域の生活インフラとして重要ですが、価格競争や物流費、人件費上昇の影響を受けやすい領域です。逆に伸びしろとして見やすいのが、ヘルス&ウエルネス事業とディベロッパー事業です。ヘルス&ウエルネスでは調剤・ドラッグストアの需要があり、ツルハHDの連結子会社化によって規模が一段大きくなりました。ディベロッパーは新規出店だけでなく、既存モールのリニューアルやテナント構成の改善で利益を伸ばせる点が強みです。国内では人口減少もあり、店舗をひたすら増やすより、不採算店舗や低収益業態を整理しながら、食品・ドラッグ・モール・金融を組み合わせた「生活圏」を作れるかがポイントになります。海外は中国・アセアンに展開していますが、足元の利益寄与は国内主力事業に比べると限定的です。新規出店と撤退のバランスを見る場合も、単純な純増数ではなく、低収益店舗を閉めて高収益フォーマットへ入れ替えられているかを見る必要があります。

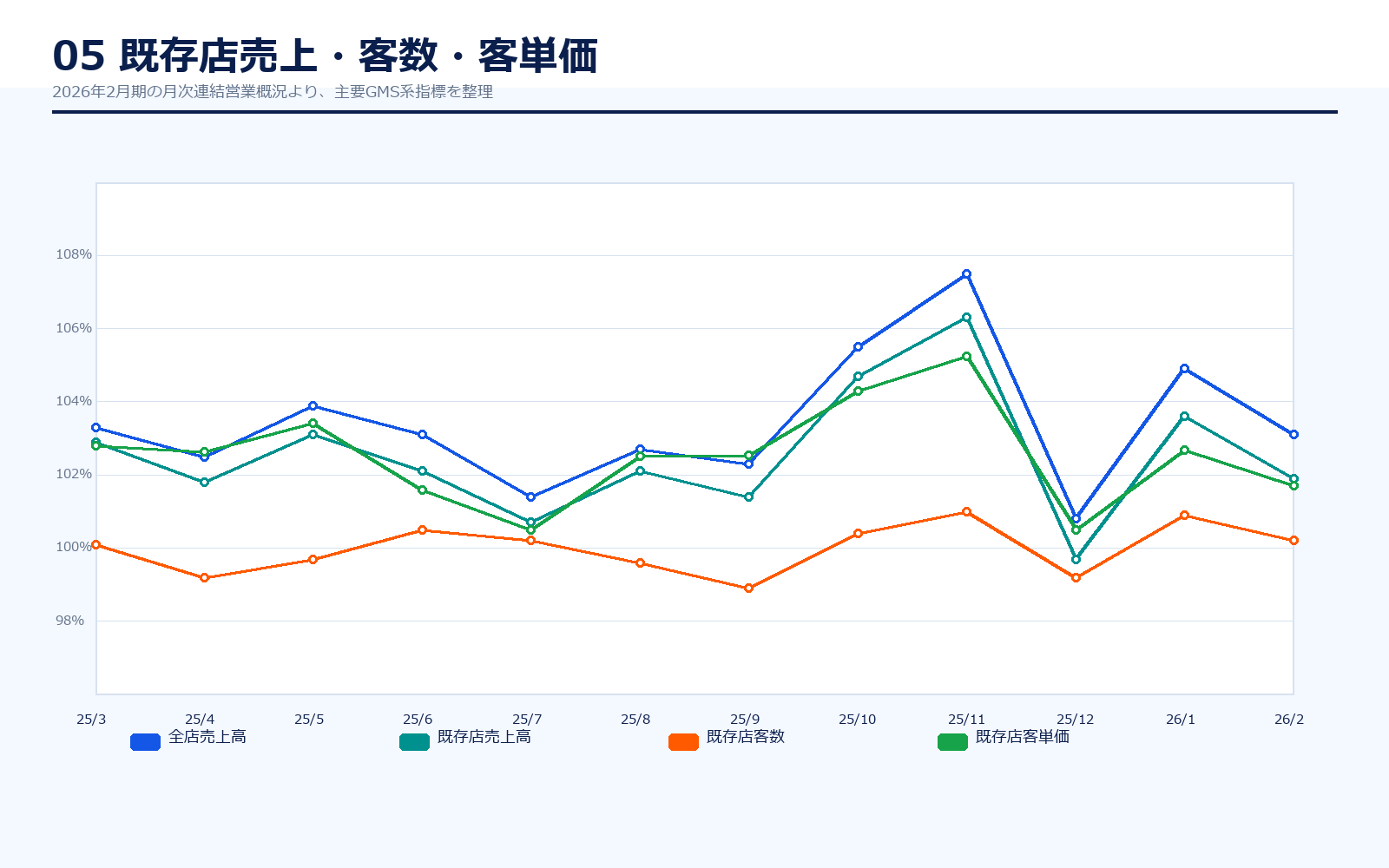

既存店売上・客数・客単価

| 月次 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 25/3 | 103.3% | 102.9% | 100.1% | 102.8% |

| 25/4 | 102.5% | 101.8% | 99.2% | 102.6% |

| 25/5 | 103.9% | 103.1% | 99.7% | 103.4% |

| 25/6 | 103.1% | 102.1% | 100.5% | 101.6% |

| 25/7 | 101.4% | 100.7% | 100.2% | 100.5% |

| 25/8 | 102.7% | 102.1% | 99.6% | 102.5% |

| 25/9 | 102.3% | 101.4% | 98.9% | 102.5% |

| 25/10 | 105.5% | 104.7% | 100.4% | 104.3% |

| 25/11 | 107.5% | 106.3% | 101.0% | 105.2% |

| 25/12 | 100.8% | 99.7% | 99.2% | 100.5% |

| 26/1 | 104.9% | 103.6% | 100.9% | 102.7% |

| 26/2 | 103.1% | 101.9% | 100.2% | 101.7% |

既存店動向のポイント

2026年2月期の月次を見ると、既存店売上は多くの月で100%を上回っています。一方、既存店客数はおおむね100%前後で、強い客数増というより、客単価や商品ミックス、価格改定、トップバリュやセール施策で売上を支えている構図です。これは悪いことではありませんが、客数が大きく伸びないまま客単価だけで売上を作る状態が長引くと、値上げ耐性や競合との価格差がリスクになります。イオンの国内小売を見るうえでは、店舗数の増加よりも、既存店売上、客数、粗利率、販管費率がセットで改善しているかを確認するのが重要です。

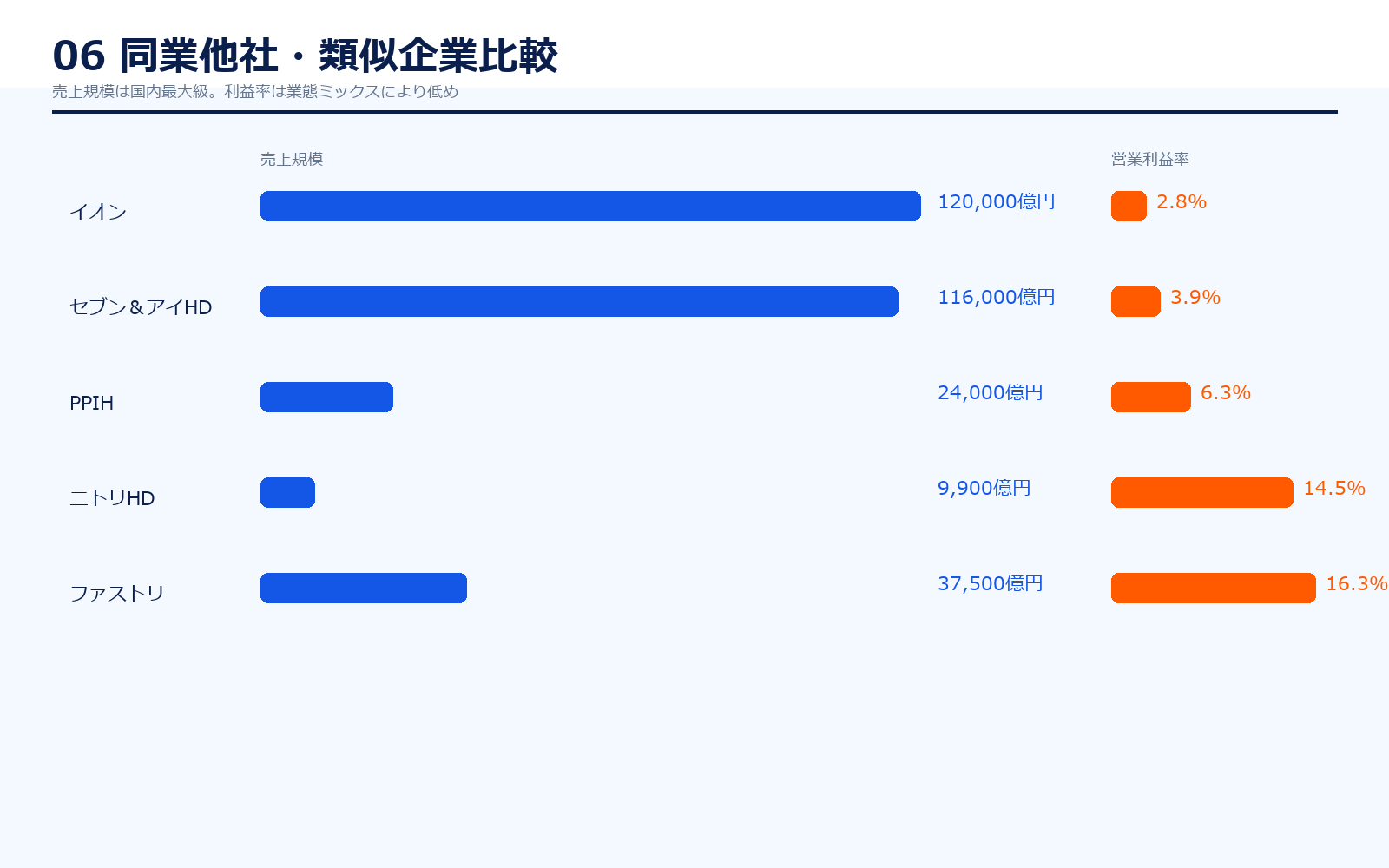

同業他社・類似企業

| 項目 | イオン | セブン&アイHD | PPIH | ニトリHD | ファストリ |

|---|---|---|---|---|---|

| 証券コード | 8267 | 3382 | 7532 | 9843 | 9983 |

| 時価総額 | 41,117.2億円 | 48,195.8億円 | 27,262.7億円 | 12,961.7億円 | 226,949.0億円 |

| 売上規模 | 120,000.0億円予想 | 約116,000億円 | 約24,000億円 | 約9,900億円 | 約37,500億円 |

| 営業利益率 | 2.8%予想 | 約3.9% | 約6.3% | 約14.5% | 約16.3% |

| PER | 56.0倍 | 15.8倍 | 24.0倍 | 13.6倍 | 45.6倍 |

| PBR | 3.4倍 | 1.2倍 | 3.9倍 | 1.3倍 | 8.3倍 |

| ROE | 6.4% | 7.7% | 15.9% | 9.2% | 20.2% |

強み

イオンの強みは、全国の店舗網、食品・日用品の生活インフラ性、金融・不動産・ドラッグストアまで含む複合的な事業基盤です。景気が悪くても食品や日用品需要は残り、イオンカード、WAON、イオンモールなどの経済圏もあります。

イオンの最大の強みは、生活に密着した事業の幅広さです。食品スーパー、GMS、ディスカウント、ドラッグストア、金融、モール運営をまとめて持っているため、景気が多少悪くても生活必需品の需要を取り込みやすい構造があります。特に金融とディベロッパーは小売より利益率が高く、グループ全体の安定収益源です。また、トップバリュ、WAON、イオンカード、モール、ドラッグストアを組み合わせることで、顧客接点を日常生活の中に広く持てる点も強みです。ツルハHDの連結により、ヘルス&ウエルネス領域の規模拡大も見込めます。

弱み

弱みは、GMS改革の難しさと利益率の低さです。大型店は固定費が重く、人件費、電気代、物流費の上昇を受けやすいです。売上規模が大きくても利益が薄い事業が多いため、投資家は営業収益より利益率とキャッシュフローを重視する必要があります。

弱みは、売上規模の大きさに比べて営業利益率が低いことです。GMSやSMは人件費、物流費、電気代、食品価格、価格競争の影響を受けやすく、売上が伸びても利益が残りにくい場合があります。また、グループが大きいぶん、構造改革や不採算事業の整理に時間がかかります。競合と比べるとPERは高めで、利益成長が市場期待に届かないと株価が調整しやすい点も注意です。初心者は「売上12兆円」という規模だけで判断せず、営業利益率が継続的に改善しているかを確認した方が安全です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地を見るうえで一番分かりやすい材料は、ヘルス&ウエルネス事業の拡大です。ツルハHDの連結で売上規模が大きくなるだけでなく、ドラッグ・調剤はGMSより利益率を高めやすい領域です。次に、食品の調達力やトップバリュの強化がGMS・SMの利益率改善につながるかです。さらに、ディベロッパー事業やエンターテインメント事業が安定的に利益を伸ばせれば、小売の低利益率を補えます。株式分割により個人投資家が買いやすくなったことも需給面ではプラスです。

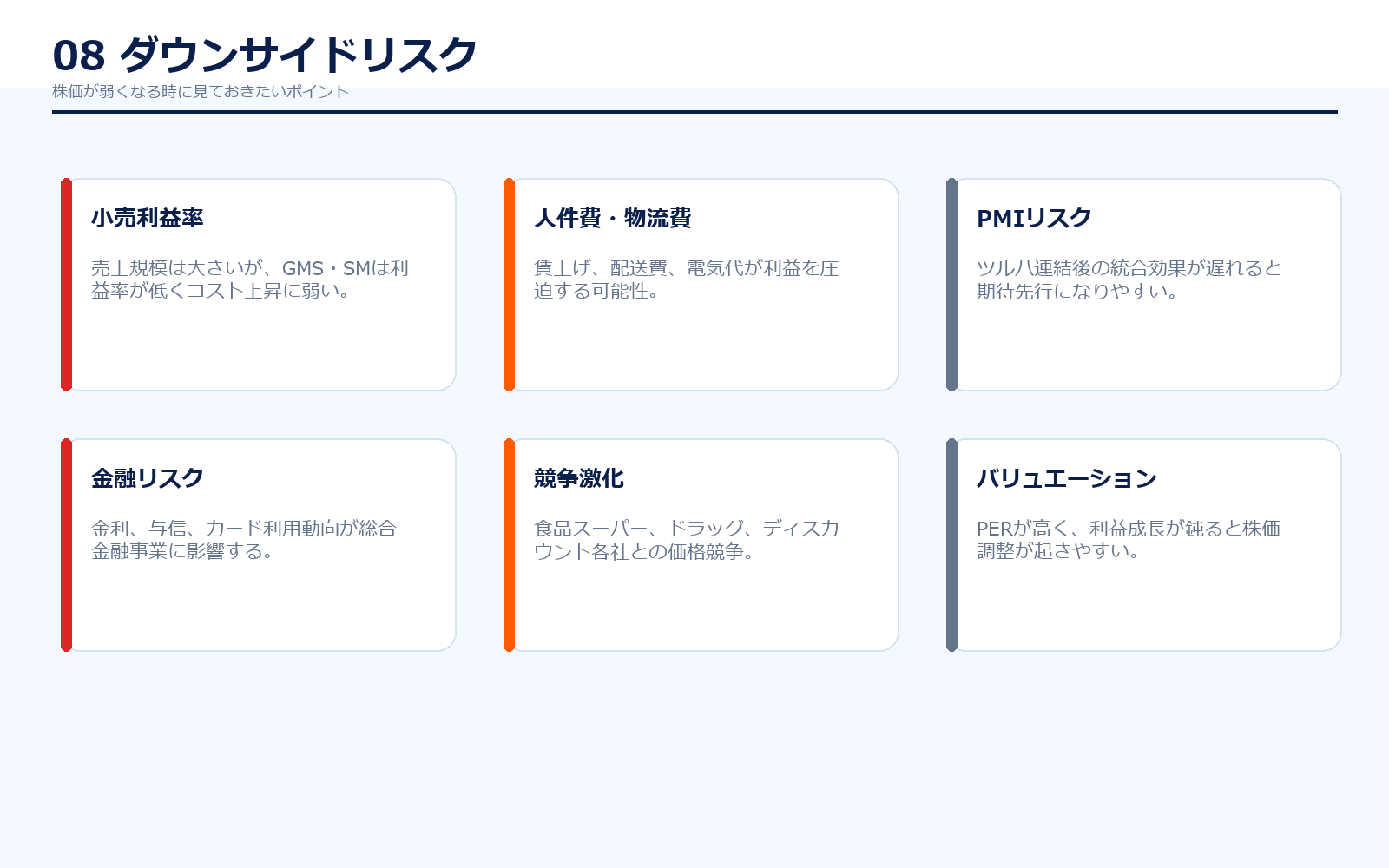

株価下落余地はあるか?(ダウンサイドリスク)

ダウンサイドリスクは、営業利益率の低さです。イオンは売上規模が巨大ですが、利益率は2%台で、少しのコスト上昇でも利益がぶれやすい構造です。人件費・物流費・電気代・仕入価格の上昇が続くと、GMSやSMの採算改善が遅れる可能性があります。また、ツルハHDとの統合効果が市場期待ほど早く出ない場合、成長ストーリーが弱く見られる可能性があります。金融事業では金利や与信コスト、カード利用動向もリスクになります。PERが高めなので、利益成長が止まると株価の調整幅は大きくなりやすいです。

業界全体のモメンタム

国内小売は、物価上昇で売上高が押し上げられる一方、実質賃金や節約志向の影響で価格競争が強まりやすい局面です。食品スーパー、ドラッグストア、ディスカウントストアは生活必需品を扱うため需要は底堅いですが、利益を出すには物流・人件費・商品調達の効率化が欠かせません。大型モールはインバウンド、映画、専門店、外食との組み合わせで回復余地があります。イオンは小売単体ではなく、金融・モール・ドラッグを合わせた複合型なので、業界全体の中では守備範囲が広い銘柄です。

株価に大きな影響を与えたニュース

直近で大きい材料は、2025年9月の1:3株式分割、2026年1月のツルハHD連結子会社化、2026年2月期の過去最高業績、そして2026年5月の中期経営計画です。特にツルハHDは、イオンの弱点である小売低利益率を補う可能性があり、ヘルス&ウエルネス事業の利益貢献が今後の見どころになります。逆に、統合効果が遅れたり、既存小売の利益率改善が鈍い場合は、期待先行と見られる可能性があります。

社長の経歴

イオン株式会社の取締役 代表執行役社長は吉田昭夫氏です。公式会社概要でも同氏が代表執行役社長として掲載されています。イオンは指名委員会等設置会社で、グループ全体の経営方針、事業ポートフォリオ、資本効率の改善が社長の重要テーマになります。今回の中期経営計画では、食品競争力の強化、ヘルス&ウエルネス事業の拡大、ディベロッパー・エンターテインメント事業の進化などが示されており、単なる店舗拡大ではなく、収益性の高い事業への組み替えが経営の中心です。

株主構成

| 株主名 | 持株数 | 持株比率 |

|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 353,095千株 | 12.75% |

| 日本カストディ銀行(信託口) | 108,353千株 | 3.91% |

| みずほ銀行 | 102,023千株 | 3.68% |

| 公益財団法人岡田文化財団 | 66,210千株 | 2.39% |

| 公益財団法人イオン環境財団 | 65,454千株 | 2.36% |

大株主は信託銀行口が上位で、機関投資家の保有が目立ちます。一方で、岡田文化財団、イオン環境財団、イオンワンパーセントクラブなど、創業家・グループに関係する財団も上位に入っています。個人投資家にとっては、株主優待や株式分割による投資単位の低下も注目されやすく、安定株主と個人株主の両方を抱える銘柄と言えます。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書、月次情報など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書

月次情報・店舗数資料

中期経営計画・その他資料

※リンク先はイオン公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント