セブン&アイ・ホールディングス(3382)は、国内セブン‐イレブンと北米7-Elevenを中核にした巨大コンビニグループです。近年はスーパー・金融などの整理を進め、「ピュアCVS」へ経営資源を寄せる局面にあります。

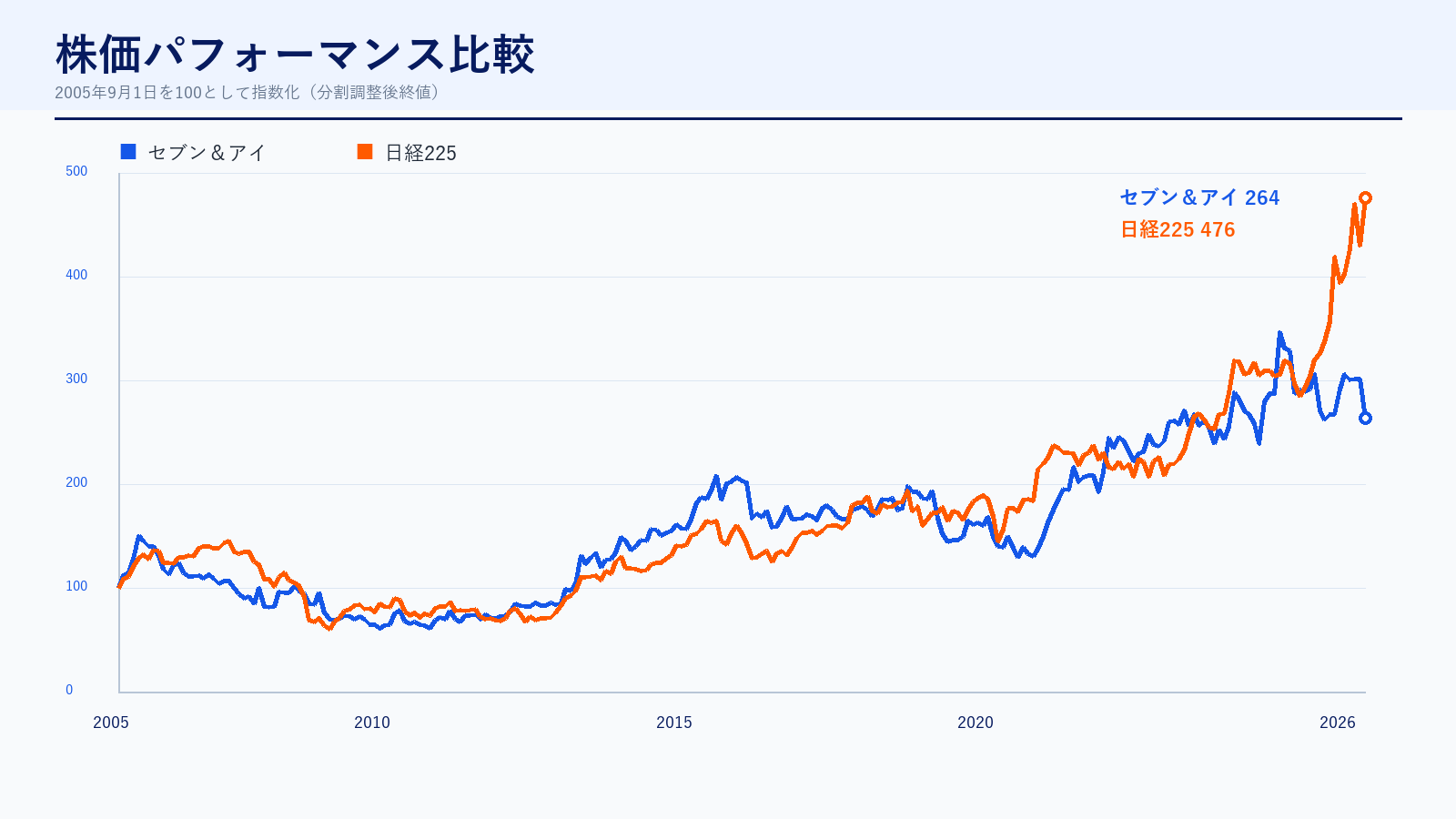

株価パフォーマンス比較

上場来のパフォーマンス(2005年9月1日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| セブン&アイ | 727.7円 | 1,850.5円 | +154.3% | 約254万円 |

| 日経225 | 12,507円 | 63,272.11円 | +405.9% | 約506万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| セブン&アイ | 1,491.8円 | 1,850.5円 | +24.0% | 約124万円 |

| 日経225 | 28,084.47円 | 63,272.11円 | +125.3% | 約225万円 |

株価パフォーマンスのポイント解説

セブン&アイは、単なる国内コンビニ株ではなく、北米7-Elevenを含むグローバルCVS企業として見る必要があります。株価は、国内セブンの安定性だけでなく、北米事業の利益率、スピンオフや非中核事業整理、買収提案や資本政策への思惑で動きやすいです。

初心者が間違えやすいのは、売上規模の大きさだけで判断することです。セブン&アイは売上が巨大でも、スーパーや百貨店など低利益率事業を含むため、株価評価ではCVS事業への集中、営業利益率、ROE、フリーキャッシュフロー、株主還元が重要になります。

上場来で見ると、セブン&アイはプラス圏ですが、同期間の日経225には見劣りします。特に2021年以降は北米Speedway買収で規模が大きくなった一方、燃料粗利や人件費、事業ポートフォリオの複雑さが評価の重しになりました。直近5年でも日経225を下回っており、今後の焦点は「コンビニ集中」「北米改善」「資本効率改善」が株価にどこまで反映されるかです。

歴史と成り立ち

創業の源流から現在までの主な出来事と、その時点の時価総額を整理します。上場前は時価総額を「—」としています。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1920年 | — | 吉川敏雄氏が東京・浅草に洋品店「羊華堂」を開業。イトーヨーカ堂の源流。 |

| 1958年4月 | — | 株式会社ヨーカ堂を設立。総合スーパー事業の基盤を作る。 |

| 1973年11月 | — | 株式会社ヨークセブンを設立。現在のセブン‐イレブン・ジャパンにつながる。 |

| 1974年 | — | 国内セブン‐イレブン1号店を出店。 |

| 2005年9月 | 18,954.3億円 | 持株会社セブン&アイ・ホールディングスを設立。 |

| 2021年5月 | 37,874.0億円 | 7-Eleven, Inc.が米国Speedway事業を取得。海外CVSの規模が大きく拡大。 |

| 2024年2月 | 56,075.6億円 | 新コンセプト店舗「SIPストア」をオープン。 |

| 2024年10月 | 55,438.2億円 | ヨーク・ホールディングスを設立。グループ再編を進める。 |

| 2025年3月 | 53,896.0億円 | 株主価値最大化に向けた経営体制・資本構造・事業変革施策を公表。 |

| 2026年4月 | 50,737.6億円 | IR Day 2026 Springを開催し、7-Eleven中心の成長戦略を説明。 |

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2018/2 | 1,253.2円 | 33,254.5億円 | 60,378.2億円 | 6.5% | 18.4倍 | 1.4倍 | 68.27円 |

| 2019/2 | 1,402.7円 | 37,222.3億円 | 67,912.1億円 | 6.1% | 18.3倍 | 1.5倍 | 76.50円 |

| 2020/2 | 1,087.1円 | 28,813.7億円 | 66,443.6億円 | 6.4% | 13.2倍 | 1.1倍 | 82.32円 |

| 2021/2 | 1,218.6円 | 32,278.0億円 | 57,667.2億円 | 6.4% | 18.0倍 | 1.2倍 | 67.68円 |

| 2022/2 | 1,720.6円 | 45,583.0億円 | 87,497.5億円 | 4.4% | 21.6倍 | 1.5倍 | 79.56円 |

| 2023/2 | 1,910.8円 | 50,627.3億円 | 118,113.0億円 | 4.3% | 18.0倍 | 1.5倍 | 106円 |

| 2024/2 | 2,137.9円 | 56,577.1億円 | 114,717.5億円 | 4.7% | 25.2倍 | 1.5倍 | 84.88円 |

| 2025/2 | 2,092.7円 | 54,364.7億円 | 119,727.6億円 | 3.5% | 31.4倍 | 1.3倍 | 66.62円 |

| 2026/2 | 2,195.5円 | 54,098.5億円 | 104,302.7億円 | 4.1% | 18.5倍 | 1.4倍 | 118.81円 |

| 直近 2026年5月14日 | 1,850.5円 | 48,197.3億円 | 94,480.0億円予想 | 4.3%予想 | 15.8倍予想 | 1.2倍 | 117.42円予想 |

主な出典:セブン&アイ 業績ハイライト、Yahoo!ファイナンス 株価時系列、セブン&アイ 業績予想

業績推移のポイント

業績を見る時は、連結売上よりも営業利益の質を確認したい会社です。国内コンビニは高収益ですが成熟しており、北米は成長余地がある一方でガソリン、商品ミックス、人件費、買収後統合の影響を受けます。スーパー・専門店などの整理が進むほど、利益率と資本効率は見やすくなります。

ピュアCVS化は、売上規模を小さくする可能性がある一方、利益率とROEを高める可能性があります。したがって、売上が減ること自体を悪く見るのではなく、どの事業を残し、どの事業を切り出し、残ったCVS事業の利益率が上がるかを見る必要があります。

営業収益はSpeedway取得後に一段大きくなり、2023年2月期には11兆円台まで拡大しました。一方で営業利益率は3〜5%台で推移しており、売上規模の大きさに対して利益率は高くありません。2026年2月期はヨークHDやセブン銀行の非連結化が進み、営業収益は減っていますが、純利益は大きく増えました。今後は売上規模そのものより、国内外コンビニでどれだけ利益率と資本効率を上げられるかが重要です。

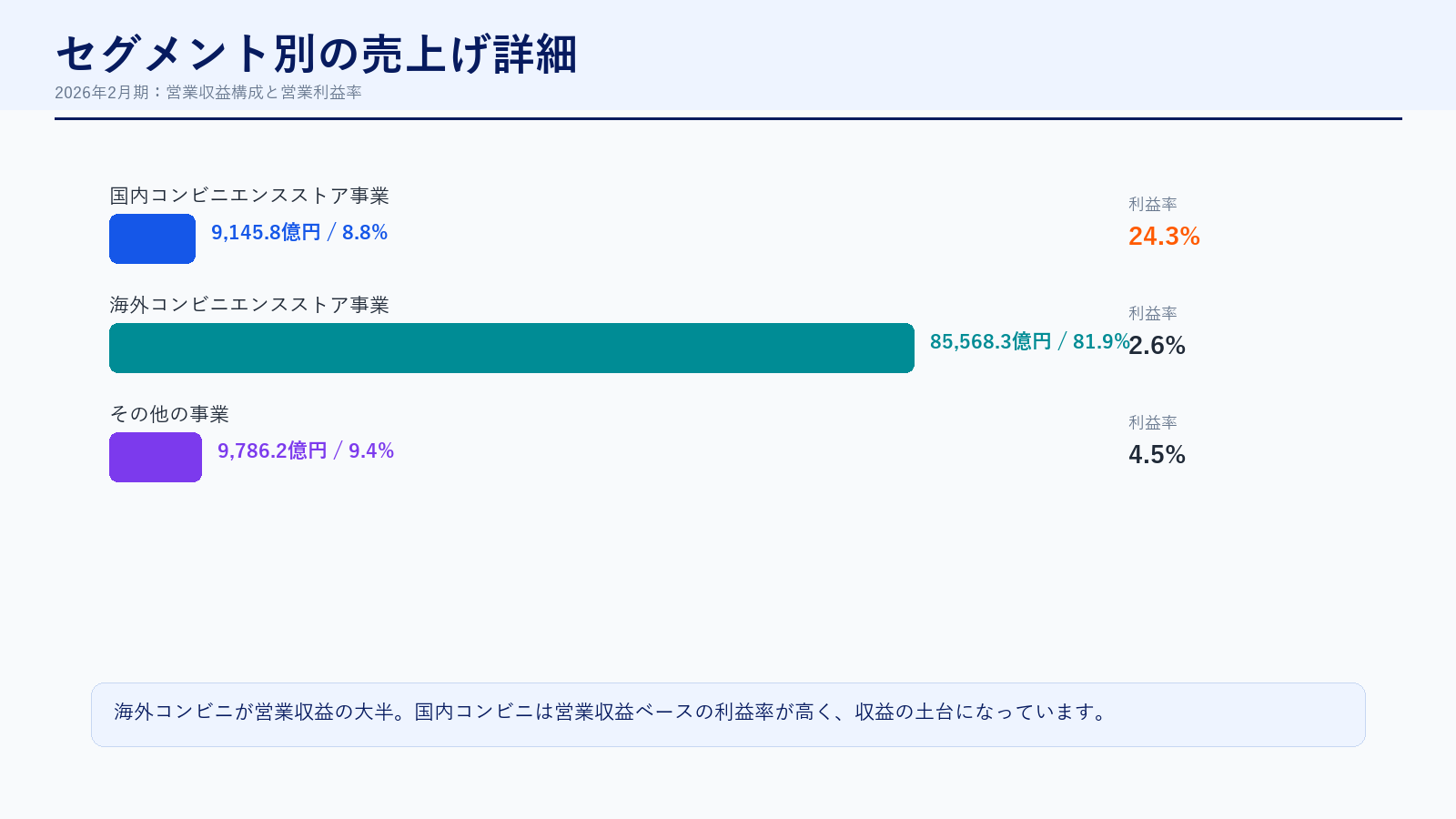

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 国内コンビニエンスストア事業 | 9,145.8億円 | 8.8% | 2,225.2億円 | 24.3% | 国内セブン‐イレブン中心。高い店舗密度と商品開発力が収益の土台。 |

| 海外コンビニエンスストア事業 | 85,568.3億円 | 82.0% | 2,222.2億円 | 2.6% | 北米7-Eleven、Speedway等が中心。売上規模は最大だが燃料・人件費の影響も受ける。 |

| その他の事業 | 9,786.2億円 | 9.4% | 440.6億円 | 4.5% | グループ再編後に残るその他事業。2026年2月期はヨークHD・セブン銀行の非連結化影響を含む。 |

| 消去および全社 | -197.6億円 | -0.2% | -658.1億円 | 算出不可 | 全社費用・消去などの調整項目。 |

| 連結合計 | 104,302.7億円 | 100.0% | 4,229.9億円 | 4.1% | 連結営業収益・連結営業利益。 |

セグメント別の売上げ詳細のポイント

セブン&アイのセグメントは、国内CVS、海外CVS、スーパー、金融などで性格が大きく違います。株価の中心材料は国内外CVSです。国内は高い店舗密度と商品開発力、海外は規模拡大と収益改善が焦点です。スーパーは売上規模は大きいものの、投資家からは再編・切り離しの対象として見られやすいです。

2026年2月期のセグメントは、国内コンビニ、海外コンビニ、その他へ大きく整理されています。営業収益では海外コンビニが圧倒的に大きく、北米事業の改善が全体の成長性を左右します。一方で国内コンビニは営業収益ベースの利益率が高く、グループの収益基盤です。会社は「ピュアCVS」への転換を掲げており、過去の総合小売グループから、国内外のコンビニ事業を軸にした企業へ見え方が変わりつつあります。

店舗数推移

| 決算期 | 総店舗数 | 国内店舗数 | 海外店舗数 |

|---|---|---|---|

| 2017/2 | 19,422店(新規記載なし)(撤退記載なし) | 19,422店(新規記載なし)(撤退記載なし) | 記載なし |

| 2018/2 | 20,260店(新規記載なし)(撤退記載なし)(純増+838) | 20,260店(新規記載なし)(撤退記載なし)(純増+838) | 記載なし |

| 2019/2 | 20,876店(新規記載なし)(撤退記載なし)(純増+616) | 20,876店(新規記載なし)(撤退記載なし)(純増+616) | 記載なし |

| 2020/2 | 20,916店(新規記載なし)(撤退記載なし)(純増+40) | 20,916店(新規記載なし)(撤退記載なし)(純増+40) | 記載なし |

| 2021/2 | 21,085店(新規記載なし)(撤退記載なし)(純増+169) | 21,085店(新規記載なし)(撤退記載なし)(純増+169) | 記載なし |

| 2022/2 | 21,205店(新規記載なし)(撤退記載なし)(純増+120) | 21,205店(新規記載なし)(撤退記載なし)(純増+120) | 記載なし |

| 2023/2 | 21,252店(新規記載なし)(撤退記載なし)(純増+47) | 21,252店(新規記載なし)(撤退記載なし)(純増+47) | 記載なし |

| 2024/2 | 21,363店(新規記載なし)(撤退記載なし)(純増+111) | 21,363店(新規記載なし)(撤退記載なし)(純増+111) | 記載なし |

| 2025/2 | 21,552店(新規記載なし)(撤退記載なし)(純増+189) | 21,552店(新規記載なし)(撤退記載なし)(純増+189) | 記載なし |

| 2026/2 | 21,722店(新規記載なし)(撤退記載なし)(純増+170) | 21,722店(新規記載なし)(撤退記載なし)(純増+170) | 記載なし |

| 直近 2027/2 4月まで | 21,735店(新規記載なし)(撤退記載なし)(純増+13) | 21,735店(新規記載なし)(撤退記載なし)(純増+13) | 記載なし |

店舗計画のポイント

国内セブン‐イレブンの店舗数は、すでに2万店を超える高密度な状態にあります。そのため、投資家が見るべきポイントは「何店増えたか」だけではありません。国内では新規出店余地が完全になくなったわけではないものの、人口動態や人手不足を考えると、むやみに店舗数を増やすより、既存店の売上、商品力、店舗改装、省人化、物流効率の改善が重要になります。特にSIPストアのような新コンセプトは、単なる出店数拡大ではなく、店舗の稼ぐ力を高める取り組みとして見る必要があります。

一方で、グループ全体の成長ドライバーは海外、特に北米です。Speedway取得で海外コンビニの売上規模は大きくなりましたが、売上規模が大きいからといって自動的に高収益になるわけではありません。燃料売上、人件費、店舗運営コスト、商品構成の改善が利益率に直結します。国内は成熟市場で収益の安定性、海外は規模拡大と改善余地という役割分担です。店舗数の純増が小さい年でも、既存店売上や客単価が改善していれば、企業価値にはプラスに働く可能性があります。

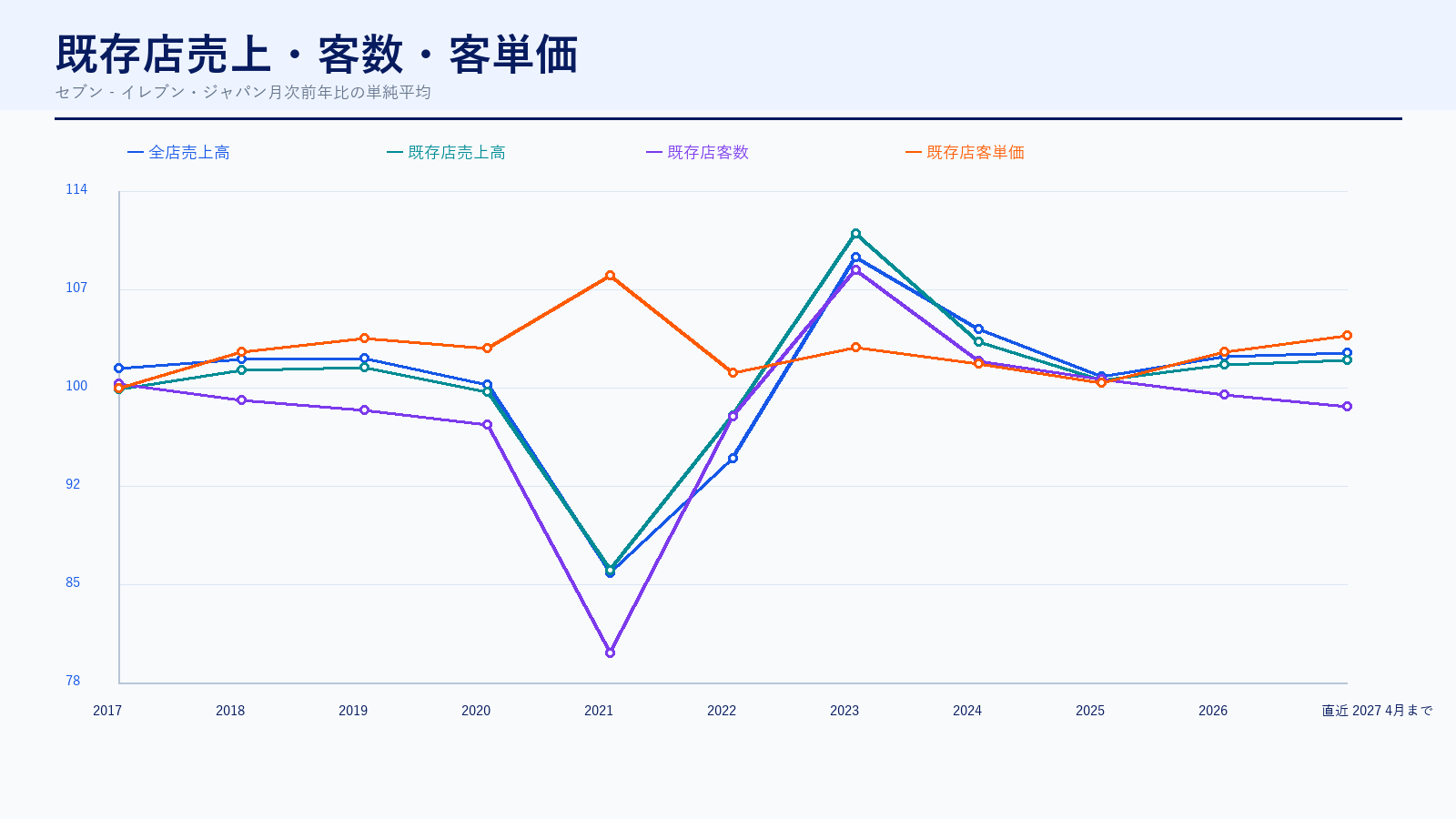

既存店売上・客数・客単価

| 決算期 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

|---|---|---|---|---|

| 2017/2 | 101.0% | 99.5% | 99.9% | 99.6% |

| 2018/2 | 101.7% | 100.9% | 98.7% | 102.2% |

| 2019/2 | 101.8% | 101.1% | 98.0% | 103.2% |

| 2020/2 | 99.8% | 99.3% | 96.9% | 102.5% |

| 2021/2 | 86.0% | 86.2% | 80.2% | 107.9% |

| 2022/2 | 94.4% | 97.6% | 97.5% | 100.7% |

| 2023/2 | 109.2% | 110.9% | 108.2% | 102.6% |

| 2024/2 | 103.9% | 103.0% | 101.6% | 101.4% |

| 2025/2 | 100.5% | 100.1% | 100.2% | 100.0% |

| 2026/2 | 101.9% | 101.3% | 99.1% | 102.2% |

| 直近 2027/2 4月まで | 102.2% | 101.7% | 98.2% | 103.5% |

既存店動向のポイント

既存店売上を見ると、国内セブン‐イレブンは客単価の上昇が売上を支える局面が目立ちます。価格改定や高付加価値商品の投入は売上を押し上げますが、客数が弱いまま客単価だけで伸びる状態が続くと、実力成長としてはやや注意が必要です。2026年2月期は既存店売上が底堅く、客単価も上がっていますが、客数の伸びは限定的です。国内事業を見るときは、店舗数よりも既存店売上、客数、商品力、店舗体験の改善がどこまで続くかが重要になります。

同業他社・類似企業

| 項目 | セブン&アイ | イオン | PPIH | ニトリHD | ファーストリテイリング |

|---|---|---|---|---|---|

| 証券コード | 3382 | 8267 | 7532 | 9843 | 9983 |

| 時価総額 | 48,197.3億円 | 41,112.7億円 | 27,261.2億円 | 12,960.7億円 | 226,987.0億円 |

| 売上規模 | 94,480.0億円予想 | 120,000.0億円予想 | 24,350.0億円予想 | 9,900.0億円予想 | 39,000.0億円予想 |

| 営業利益率 | 4.3%予想 | 2.8%予想 | 7.1%予想 | 13.7%予想 | 17.9%予想 |

| PER | 15.8倍 | 56.0倍 | 23.9倍 | 13.6倍 | 45.6倍 |

| PBR | 1.2倍 | 3.4倍 | 3.9倍 | 1.3倍 | 8.3倍 |

| ROE | 7.7% | 6.4% | 15.8% | 9.2% | 20.2% |

強み

最大の強みは、セブン‐イレブンという強い店舗ブランドと商品開発力です。国内では日販、PB、物流、FC運営の強さがあり、北米でも店舗網が大きいです。ピュアCVS化が進めば、投資家にとって事業構造が分かりやすくなり、グローバルCVS企業として比較されやすくなります。

セブン&アイの強みは、国内セブン‐イレブンの圧倒的な店舗網、商品開発力、ブランド認知、そして北米7-Elevenを含む世界規模のコンビニ基盤です。売上規模ではイオンと並ぶ国内小売最大級であり、ファーストリテイリングやPPIHとは違う「日常消費の高頻度接点」を持っています。景気変動に比較的強い食品・日用品・利便性需要を取り込める点は、長期投資で見た安定材料です。また、ピュアCVS化により投資家が事業を理解しやすくなれば、評価が見直される余地もあります。

弱み

弱みは、事業再編の難しさと北米事業の収益性です。非中核事業を整理するには時間がかかり、雇用、取引先、地域、既存株主の利害も絡みます。また、北米CVSは規模が大きい一方、燃料販売や人件費、治安、店舗運営コストの影響を受けます。再編期待だけで買われる局面では、実行が遅れると失望されやすいです。

弱みは、売上規模の大きさに比べて営業利益率が高くないことです。特に海外コンビニは営業収益が大きい一方、燃料、賃金、物流、為替の影響を受けやすく、利益率改善が簡単ではありません。また、過去の総合小売グループとしての複雑さが残っていたため、投資家からは「どの事業で稼ぐ会社なのか」が見えにくい時期もありました。再編後はコンビニ集中が進む一方、北米改善が遅れると、PERやPBRの見直しが進みにくい点には注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、ピュアCVS化による評価の見直しです。ヨークHDやセブン銀行の非連結化が進むことで、投資家はセブン&アイを「国内外のコンビニ会社」として見やすくなります。国内は高収益の安定基盤、海外は大きな改善余地を持つ成長領域です。北米で商品売上、フード、デジタル、7NOWなどの改善が進み、営業利益率が上がれば、株価の見方は変わります。さらに自己株取得や資本効率改善が続けば、PBRの評価改善にもつながります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは、海外コンビニの利益改善が市場期待に届かないことです。北米は規模が大きい一方、燃料粗利、人件費、店舗運営コスト、為替の影響を受けます。売上は大きくても利益率が伸びなければ、投資家は成長企業として評価しにくくなります。また、事業再編は短期的に費用や一時損益が出やすく、見かけの利益がぶれます。国内では客数が弱く、客単価だけに頼る成長になると、値上げ耐性への不安が出ます。

業界全体のモメンタム

国内コンビニ市場は成熟していますが、食品強化、デリバリー、省人化、店舗改装による既存店改善余地があります。海外、とくに北米は店舗網の大きさと即配需要が追い風になる一方、インフレや人件費が重い市場です。小売業全体では、単なる売上拡大よりも資本効率、事業集中、株主還元が評価されやすくなっています。セブン&アイはまさにその変化の中心にいる企業で、業界モメンタムは「量の拡大」から「稼ぐ力の改善」へ移っています。

株価に大きな影響を与えたニュース

| 年月 | ニュース | 株価への見方 |

|---|---|---|

| 2021年5月 | 7-Eleven, Inc.がSpeedway事業を取得 | 海外売上規模が大きく拡大した一方、北米収益改善のハードルも上がった。 |

| 2024年2月 | 新コンセプト店舗「SIPストア」をオープン | 国内既存店の稼ぐ力を高める取り組みとして注目。 |

| 2025年3月 | 株主価値最大化に向けた経営体制・資本構造・事業変革施策を公表 | 事業集中と資本効率改善への期待が高まった。 |

| 2026年4月 | IR Day 2026 Springを開催 | 7-Eleven中心の成長戦略を再確認する材料。 |

社長の経歴

2026年2月末現在の代表取締役社長はスティーブン・ヘイズ・デイカス氏です。公式会社概要では、コンビニエンスストア事業を中心とした企業グループの企画・管理・運営を行う純粋持株会社として、同氏が代表取締役社長に記載されています。現在のセブン&アイは北米を含むグローバルCVS戦略の比重が高く、海外事業の実行力と資本市場との対話が社長に求められる局面です。

株主構成

| 株主 | 株式数 | 持株比率 |

|---|---|---|

| 日本マスタートラスト信託銀行株式会社(信託口) | 395,433千株 | 17.08% |

| 伊藤興業株式会社 | 212,103千株 | 9.16% |

| 株式会社日本カストディ銀行(信託口) | 142,434千株 | 6.15% |

| 日本生命保険相互会社 | 53,017千株 | 2.29% |

| 三井物産株式会社 | 48,667千株 | 2.10% |

| JP MORGAN CHASE BANK 385864 | 47,916千株 | 2.07% |

| STATE STREET BANK AND TRUST COMPANY 505001 | 46,922千株 | 2.02% |

| SMBC日興証券株式会社 | 38,247千株 | 1.65% |

| 三菱UFJモルガン・スタンレー証券株式会社 | 33,864千株 | 1.46% |

| THE CHASE MANHATTAN BANK, N.A. LONDONSECS LENDING OMNIBUS ACCOUNT | 33,200千株 | 1.43% |

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- 2026年2月期 決算短信

- 2025年2月期 決算短信

- 2024年2月期 決算短信[PDF:944KB]

- 2023年2月期 決算短信

- 2022年2月期 決算短信[PDF:940KB]

- 2021年2月期 決算短信[PDF:1018KB]

- 2020年2月期 決算短信[PDF:849KB]

- 2019年2月期 決算短信[PDF:900KB]

- 平成30年2月期 決算短信

- 2026年2月期 決算補足資料[PDF:1.1MB]

- 2026年2月期 決算説明資料[PDF:1.8MB]

有価証券報告書

- 有価証券報告書および内部統制報告書[PDF:4.5MB]

- 有価証券報告書および内部統制報告書[PDF:7.2MB]

- 有価証券報告書および内部統制報告書[PDF:2.2MB]

- 有価証券報告書および内部統制報告書[PDF:2.0MB]

- 有価証券報告書および内部統制報告書

月次情報・店舗数資料

中期経営計画・その他資料

※リンク先はセブン&アイ・ホールディングス公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント