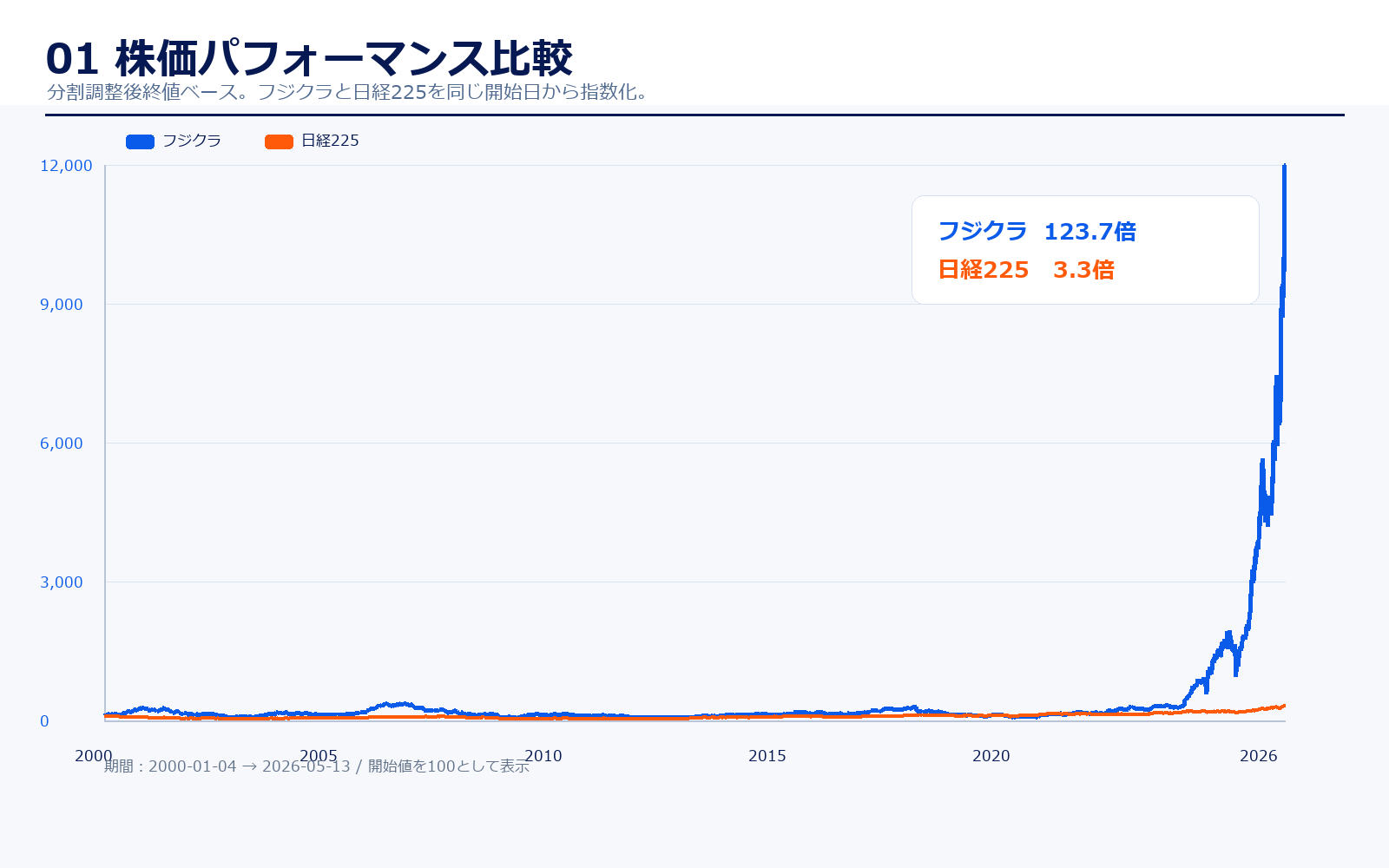

株価パフォーマンス比較

長期パフォーマンス(2000年1月4日→2026年5月13日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| フジクラ | 63.5円 | 7,855円 | +12270.1% | 約12,370万円 |

| 日経225 | 19,002.86円 | 63,272.11円 | +233.0% | 約333万円 |

直近5年のパフォーマンス(2021年5月13日→2026年5月13日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| フジクラ | 94.7円 | 7,855円 | +8197.5% | 約8,298万円 |

| 日経225 | 27,448.01円 | 63,272.11円 | +130.5% | 約231万円 |

株価パフォーマンスのポイント解説

フジクラの株価を見る時にまず押さえたいのは、上昇の主因が「電線会社としての景気循環」ではなく、「AIデータセンター向けの光通信インフラ企業」として再評価された点です。2000年以降の長期比較では、日経平均を大きく上回る上昇率になっており、特に2024年以降の伸びが突出しています。これは過去の低迷からの単なる反発ではなく、情報通信セグメントの利益率が急上昇し、会社の収益構造そのものが変わったと市場が見始めたためです。

一方で、これだけ株価が大きく上がった銘柄は、良いニュースだけで買い続けると危険です。長期では大きく勝っていても、今の株価にはAIデータセンター需要の継続、生産能力増強の成功、高い利益率の維持がかなり織り込まれています。つまり、株価パフォーマンスの表は「強い銘柄だから安心」というより、「期待値が急に切り上がった銘柄なので、次の決算で期待を上回れるかを見続ける必要がある」と読むのが自然です。

フジクラは、直近5年で日経平均を大きく上回るパフォーマンスになっています。背景にあるのは、単なる電線メーカーから、AIデータセンター向けの光ファイバ・光ケーブル関連を伸ばす企業として市場の見方が変わったことです。特に2024年以降は、生成AI投資の拡大とともに「情報通信」が利益成長の中心として評価され、株価倍率も一気に切り上がりました。

一方で、2026年5月14日の決算発表後には株価が大きく動いています。これは業績が悪いというより、好業績をかなり先取りしていた分、投資家の期待値が高くなっていたためです。今後は、AIデータセンター向け需要が本当に続くのか、増産投資が利益に結びつくのか、そして高いPER・PBRを正当化できる成長が続くのかが重要になります。

歴史と成り立ち

フジクラの歴史を見る時に面白いのは、単に古い電線会社というだけではなく、時代ごとの「つなぐ対象」が変わってきたことです。創業期は絹・綿巻線や電線が中心でしたが、戦後は通信・電力インフラ、さらに光ファイバ、自動車電装、電子部品へ広がりました。現在のAIデータセンター向け需要も、突然出てきた新規事業というより、長年積み上げてきた通信インフラ技術の延長線上にあります。

投資家目線では、歴史の長さそのものよりも、技術の転用力が重要です。電線会社は景気循環型に見られやすいですが、フジクラは光ファイバや高密度配線といった成長市場に技術を移し替えてきました。これは、既存設備や顧客基盤を持ちながら、需要の強い領域へ事業の重心を動かせるという意味で大きな強みです。

一方で、歴史の長いメーカーは事業ポートフォリオが広くなりやすく、低採算事業を抱え続けるリスクもあります。フジクラの分析では、歴史ある総合電線メーカーとしての安定性と、AIインフラ関連企業としての成長性が同居している点を分けて見る必要があります。

フジクラは1885年創業の老舗電線メーカーです。現在は、電力インフラ、情報通信、エレクトロニクス、自動車電装を持つ「つなぐ」技術の会社として、AIデータセンターや光通信需要の拡大を取り込んでいます。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 1885年2月 | — | 藤倉善八が絹・綿巻線の製造を開始。フジクラの源流となる電線事業が始まる。 |

| 1901年10月 | — | 藤倉電線護謨合名会社を設立。個人事業から会社組織へ移行。 |

| 1910年3月 | — | 藤倉電線株式会社を設立。現在の株式会社フジクラにつながる会社が誕生。 |

| 1949年 | 要確認 | 日本初の24心TVカメラケーブル納入など、戦後復興期に通信・電力インフラ向け技術を拡大。 |

| 1957年 | 要確認 | ワイヤハーネス製造を開始。自動車電装領域の土台を作る。 |

| 1974年 | 要確認 | CVD法による光ファイバ母材製造の検討を開始。のちの情報通信事業の柱につながる。 |

| 1975年 | 要確認 | NTT、古河電工、住友電工、フジクラで光ファイバ共同研究協定を締結。 |

| 1984年 | 要確認 | タイ王国で最初の製造拠点となるフジクラタイランド社を設立。海外生産体制を拡大。 |

| 1992年 | 要確認 | 社名を「株式会社フジクラ」へ変更。 |

| 2000年 | 約1,000億円前後 | 深川工場跡地再開発「深川ギャザリア」が誕生。不動産事業の収益源に。 |

| 2005年 | 約1,400億円前後 | 創業120周年。古河電工との電力合弁会社ビスキャス、三菱電線工業とのフジクラ・ダイヤケーブルを設立。 |

| 2011年 | 約1,000億円前後 | タイ洪水で工場被災。グローバル生産リスクが顕在化。 |

| 2018年 | 約2,000億円前後 | イノベーションハブ「BRIDGE」を開設。世界最大心数の光ファイバケーブルを販売開始。 |

| 2022年4月 | 約1,800億円前後 | 岡田直樹氏が社長に就任。東証プライム市場へ移行。事業ポートフォリオ改革が進む。 |

| 2023年 | 約4,000億円前後 | レアアース系高温超電導線材を小型核融合炉向けに増産。CFS社向け納入を開始。 |

| 2024年 | 約1兆円前後 | AIデータセンター需要を背景に情報通信事業への評価が高まり、株価・時価総額が大きく上昇。 |

| 2026年2月 | 約8兆円前後 | 株式分割を発表。1株を6株に分割し、投資単位を引き下げ。 |

| 2026年3月 | 約7兆円前後 | 光ファイバ・SWR/WTCの生産能力増強投資方針を発表。 |

| 2026年5月 | 約11.3兆円 | 2026年3月期決算で売上高・営業利益が過去最高。2027年3月期も増収増益予想。 |

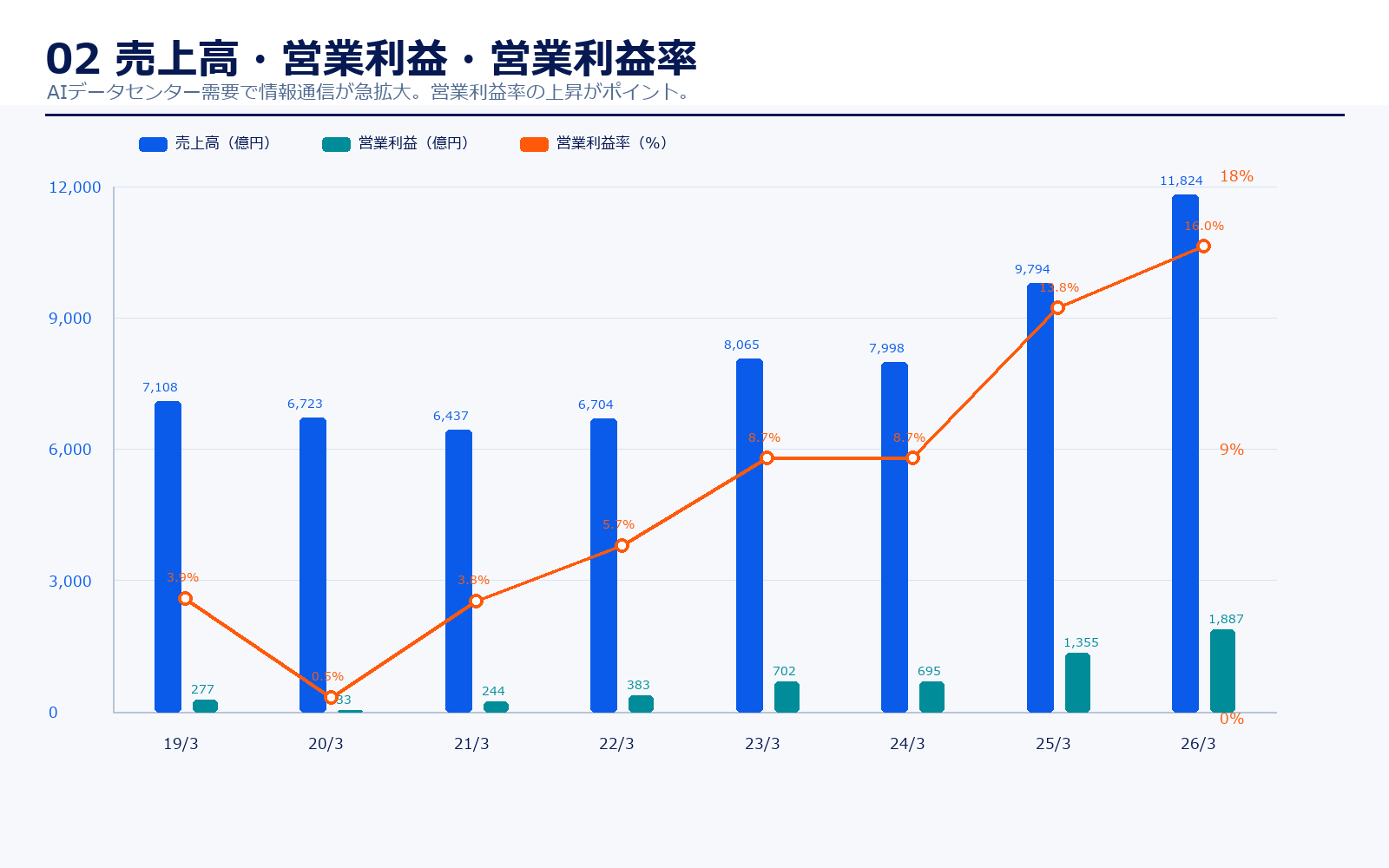

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

| 2019/3 | 69.5円 | 1,190.4億円 | 7,107.8億円 | 3.9% | 81.9倍 | 0.5倍 | 0.85円 |

| 2020/3 | 52.2円 | 882.5億円 | 6,723.1億円 | 0.5% | 赤字 | 0.6倍 | -22.76円 |

| 2021/3 | 90.5円 | 1,495.1億円 | 6,437.4億円 | 3.8% | 赤字 | 0.9倍 | -3.25円 |

| 2022/3 | 104.2円 | 1,722.8億円 | 6,703.5億円 | 5.7% | 4.4倍 | 0.8倍 | 23.64円 |

| 2023/3 | 156.3円 | 2,586.9億円 | 8,064.5億円 | 8.7% | 6.3倍 | 1.0倍 | 24.71円 |

| 2024/3 | 382.2円 | 6,325.4億円 | 7,997.6億円 | 8.7% | 12.4倍 | 1.9倍 | 30.83円 |

| 2025/3 | 899.7円 | 14,892.0億円 | 9,793.8億円 | 13.8% | 16.3倍 | 3.7倍 | 55.05円 |

| 2026/3 | 4,090円 | 67,712.7億円 | 11,823.6億円 | 16.0% | 43.1倍 | 12.1倍 | 94.93円 |

| 直近 2026年5月14日 | 6,355円 | 112,812.7億円 | 12,430.0億円予想 | 17.0%予想 | 67.4倍予想 | 18.8倍 | 94.22円予想 |

主な出典: フジクラ DATAFILE、 Yahoo!ファイナンス 株価時系列、 2026年3月期 決算短信

業績推移のポイント

売上規模は2020年3月期から2026年3月期にかけて大きく伸びていますが、より重要なのは営業利益率の変化です。2020年3月期は営業利益率が低く、赤字年度もありました。しかし2023年3月期以降、情報通信の採算改善が進み、連結営業利益率は大きく切り上がりました。これは単に売上が増えたというより、高付加価値製品の割合が増えたことを意味します。

EPSも同じように見る必要があります。EPSが急に伸びるとPERは下がって見えますが、株価も同時に大きく上がっているため、バリュエーションは決して安くありません。つまり、フジクラは『業績が良いから割安』という単純な銘柄ではなく、『高成長がどこまで続くかを市場が高く評価している銘柄』です。

時価総額の伸びも重要です。過去はPBR1倍前後で見られていた時期もありましたが、現在は高PBR銘柄として扱われています。これは市場が、フジクラの資産価値よりも将来利益を重視しているということです。したがって、決算で見るべきなのは純資産の積み上がり以上に、営業利益率、受注、設備投資の回収、情報通信の成長率です。

注意したいのは、利益率が高い局面ほどピーク利益のリスクも意識されることです。電線・光通信部材は需要が強い時には価格交渉力が上がりますが、需要が緩むと在庫調整や価格競争が起きやすくなります。今後の決算では、売上高が伸びているかだけでなく、情報通信の利益率が維持されているかを必ず確認したいです。

業績推移で一番大きい変化は、売上規模の拡大以上に利益率が変わったことです。フジクラはもともと電線、エネルギー、自動車電装、エレクトロニクスを持つ総合電線メーカーでしたが、近年は情報通信の利益貢献が急拡大しました。2026年3月期は売上高が1兆円を大きく超え、営業利益率も製造業としてかなり高い水準まで上がっています。売上が伸びても利益率が低い会社は株価評価が伸びにくいですが、フジクラの場合は高採算領域が伸びたことで、利益の質が変わった点が大きいです。

ただし、利益率の上昇をそのまま永続的なものとして見るのは早いです。情報通信向けの需要が強い間は価格・稼働率・製品ミックスが追い風になりますが、競合各社が増産し、顧客側の在庫調整が起きると、利益率は下がる可能性があります。したがって、売上高・営業利益・営業利益率の3つを同時に見ることが大切です。売上が伸びているのに営業利益率が下がる局面が出てきたら、成長期待の中身が変わり始めたサインになります。

2026年3月期は売上高が1兆1,823.6億円、営業利益が1,887.1億円となり、営業利益率は16.0%まで上昇しました。特に大きいのは、情報通信事業が売上6,529.8億円、営業利益1,527.3億円まで伸びたことです。会社資料でも、生成AIの普及・拡大を背景にデータセンター向け需要が伸びたことが増収増益の主因として説明されています。

過去を見ると、2020年3月期から2021年3月期は赤字や低収益の時期がありました。しかしその後は、事業構造改革と需要環境の変化が重なり、2022年3月期以降は利益水準が大きく改善しています。投資家が見るべきポイントは、売上の伸びよりも「営業利益率が高い情報通信の比率がどれだけ維持・拡大するか」です。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 情報通信 | 6,529.8億円 | 55.2% | 1,527.3億円 | 23.4% | 生成AI・データセンター向けの光ファイバ、光ケーブル、SWR/WTCなどが中心。 |

| エネルギー | 1,569.8億円 | 13.3% | 189.4億円 | 12.1% | 電力ケーブル、産業用電線、インフラ向け製品。高採算品と価格改善が寄与。 |

| エレクトロニクス | 1,723.1億円 | 14.6% | 76.7億円 | 4.5% | FPCなど電子部品。サプライチェーン問題と競争激化の影響を受けやすい。 |

| 自動車 | 1,793.7億円 | 15.2% | 68.1億円 | 3.8% | ワイヤハーネスなど自動車電装部品。銅価影響の売価反映が重要。 |

| 不動産 | 110.3億円 | 0.9% | 49.6億円 | 45.0% | 深川ギャザリアなど保有不動産関連。規模は小さいが利益率が高い。 |

| 連結合計 | 11,823.6億円 | 100.0% | 1,887.1億円 | 16.0% | セグメント調整後の連結営業利益。 |

セグメント別の売上げ詳細のポイント

情報通信はフジクラの評価を変えた中心セグメントです。AIデータセンターでは、処理能力の増加に伴ってデータ転送量も増えます。GPUやサーバーの能力が上がるほど、それらをつなぐ光通信インフラの重要性も高まります。フジクラの光ファイバ・光ケーブル・SWR/WTCなどは、この構造変化の恩恵を受けやすい製品です。

エネルギーセグメントは、情報通信ほど派手ではありませんが、電力インフラ更新、再生可能エネルギー、データセンターの電力需要増加と関係します。AIデータセンターは通信だけでなく大量の電力も必要とするため、電力ケーブル需要も中長期では追い風を受けやすいです。情報通信の成長に注目が集まりがちですが、エネルギーの安定収益も全社の下支えになります。

エレクトロニクスと自動車は、売上規模は大きいものの利益率が相対的に低いです。これらは顧客の生産計画、為替、部材価格、競争環境の影響を受けやすく、情報通信のような高い利益率を出しにくい領域です。投資判断では、低採算セグメントが改善するか、少なくとも全社利益を押し下げないかを確認したいです。

不動産は売上規模こそ小さいですが、利益率は高いです。ただし、会社全体の成長ドライバーではありません。高収益の不動産収益は安定性を与えますが、株価を動かす主役はあくまで情報通信とエネルギーです。セグメントを見る時は、利益率の高さと成長性を分けて読む必要があります。

セグメント別に見ると、フジクラは情報通信が主役です。売上構成でも大きいですが、それ以上に利益率が高く、連結営業利益を押し上げています。AIデータセンターではサーバー同士、ラック同士、拠点同士を高速につなぐために光ファイバ・光ケーブル・高密度配線が必要になります。フジクラのSWR/WTCなどの製品は、単なる汎用品ではなく、データセンターの高密度化・省スペース化に関わるため、利益率が高くなりやすい領域です。

一方で、エレクトロニクスや自動車は、売上規模はあるものの利益率が相対的に低く、市況や価格競争の影響を受けやすい領域です。つまりフジクラを分析する時は、全社売上だけを見ても本質をつかみにくいです。情報通信がどれだけ伸びているか、エネルギーが安定しているか、低採算領域が足を引っ張っていないかを分けて見る必要があります。株価が高く評価されるためには、情報通信だけでなく、他セグメントも利益を崩さないことが重要です。

フジクラの現在の主役は情報通信です。連結売上の約55%を占めるだけでなく、利益率は23%台と高く、連結営業利益の大部分を生み出しています。AIデータセンター向けの光ファイバ、光ケーブル、SWR/WTCといった製品の需要が強く、会社も日米で生産能力増強を進めています。

エネルギーは電力インフラ向けで、電力網投資や高採算製品の増加が追い風です。一方、エレクトロニクスと自動車は利益率が相対的に低く、市況・競争・為替・銅価の影響を受けやすい領域です。つまり、フジクラを見る時は「売上が伸びたか」だけでなく、「情報通信の利益率が維持できるか」「増産投資後も高採算を保てるか」を見る必要があります。

設備投資・研究開発費推移

| 決算期 | 設備投資 | 減価償却費 | 研究開発費 |

|---|---|---|---|

| 2020/3 | 301.4億円 | 357.1億円 | 173.0億円 |

| 2021/3 | 177.4億円 | 336.0億円 | 165.0億円 |

| 2022/3 | 162.1億円 | 305.2億円 | 164.1億円 |

| 2023/3 | 157.2億円 | 291.1億円 | 150.3億円 |

| 2024/3 | 208.2億円 | 228.5億円 | 171.0億円 |

| 2025/3 | 306.7億円 | 213.7億円 | 184.0億円 |

| 2026/3 | 402.9億円 | 248.8億円 | 165.6億円 |

設備投資・生産能力のポイント

フジクラの設備投資は、今後の業績を読むうえで非常に重要です。AIデータセンター向けの需要が強い時、企業価値を伸ばせるかどうかは、需要をどれだけ受けられるかで決まります。供給能力が足りなければ、需要があっても売上になりません。その意味で、光ファイバやSWR/WTCの増産投資は、将来の売上上限を引き上げる投資です。

ただし、設備投資が大きくなると、投資回収のプレッシャーも高まります。新工場や増設設備は、稼働率が高ければ利益を押し上げますが、需要が一巡すると減価償却費が重荷になります。成長企業として評価されている時ほど、投資のタイミングと需要の持続性が重要になります。

研究開発費も見逃せません。光通信領域は、単に量を作ればよい市場ではなく、高密度化、低損失化、省スペース化、施工性などの技術差が競争力になります。研究開発費は短期的には費用ですが、製品の差別化や価格維持につながる可能性があります。

設備投資、減価償却費、研究開発費を並べて見ると、フジクラが『今稼いでいる会社』であるだけでなく、『次の需要に備えて投資している会社』であることが分かります。だからこそ、投資が売上と利益に変わっているかを毎年確認する必要があります。

フジクラでは、小売企業の店舗数のように分かりやすい拡大指標よりも、設備投資の向きが重要です。AIデータセンター向けの需要が強い局面では、需要があっても供給能力が足りなければ売上を取り逃がします。そのため、光ファイバやSWR/WTC関連の増産投資は、単なるコスト増ではなく、将来の売上上限を引き上げるための投資として見る必要があります。

ただし、設備投資は両刃の剣です。投資した設備が高稼働すれば利益は大きく伸びますが、需要が想定を下回ると減価償却費だけが残り、利益率が下がります。フジクラの株価は成長投資を前向きに評価していますが、投資回収が遅れた場合の下振れリスクも同時に大きくなっています。今後は設備投資額だけではなく、受注、稼働率、情報通信セグメントの利益率がセットで確認ポイントになります。

フジクラの場合、小売企業のように「店舗数」を見るよりも、どの事業に設備投資を振り向けているかが重要です。2026年3月期の設備投資は402.9億円で、前期の306.7億円から増えています。背景には、AIデータセンター向けの需要拡大に対応するため、光ファイバやSWR/WTCの供給能力を増やす投資があります。

会社は2026年3月に光ファイバ・SWR/WTCの生産能力増強投資方針を出し、2026年5月には佐倉事業所の新工場建設や米国子会社設立に関する進捗も発表しています。つまり、会社側は今の需要を一過性ではなく、中期的に取りに行くべき成長機会と見ています。

ただし、設備投資が増える局面では注意点もあります。需要が想定より弱くなれば稼働率が下がり、減価償却費の負担が利益を圧迫する可能性があります。逆に、需要が強いままなら、増産投資は売上と利益をさらに伸ばす材料になります。フジクラは今まさに「需要に対して供給能力をどこまで広げられるか」が株価評価の中心になっています。

地域別売上高・需要動向

| 決算期 | 連結売上高 | 日本 | アジア | 米国 | その他 | 米国構成比 |

|---|---|---|---|---|---|---|

| 2020/3 | 6,723.1億円 | 2,390.6億円 | 1,702.9億円 | 1,390.5億円 | 1,239.2億円 | 20.7% |

| 2021/3 | 6,437.4億円 | 2,152.7億円 | 1,488.2億円 | 1,675.7億円 | 1,120.7億円 | 26.0% |

| 2022/3 | 6,703.5億円 | 2,233.0億円 | 1,340.5億円 | 2,028.7億円 | 1,101.4億円 | 30.3% |

| 2023/3 | 8,064.5億円 | 2,364.0億円 | 1,273.0億円 | 3,068.6億円 | 1,359.0億円 | 38.1% |

| 2024/3 | 7,997.6億円 | 2,270.2億円 | 1,018.1億円 | 2,980.7億円 | 1,728.5億円 | 37.3% |

| 2025/3 | 9,793.8億円 | 2,282.7億円 | 1,112.0億円 | 4,642.8億円 | 1,756.3億円 | 47.4% |

| 2026/3 | 11,823.6億円 | 2,414.2億円 | 1,765.3億円 | 5,222.0億円 | 2,422.0億円 | 44.2% |

地域別売上・需要動向のポイント

地域別売上では、米国の構成比上昇が大きなポイントです。米国は大型クラウド企業、AI企業、データセンター事業者が集中する市場であり、AIインフラ投資の中心地です。フジクラの米国向け売上が増えていることは、同社が世界的なデータセンター投資の恩恵を受けていることを示しています。

ただし、米国依存が高まるほど、米国の景気、金利、設備投資サイクル、関税政策の影響を受けやすくなります。特にデータセンター投資は大型プロジェクトが多く、顧客側の投資計画変更が業績に出やすいです。地域別売上の変化は、成長余地とリスクの両方を示します。

日本市場は成長率では米国に劣る可能性がありますが、電力・通信インフラ更新の需要があります。アジアは生産拠点や電子部品需要との関係が強く、為替や中国景気の影響も受けます。地域別に見ることで、フジクラの成長がどの市場に依存しているのかを把握できます。

地域別では、米国向け売上の重要性が高まっています。AIデータセンター投資は米国の大型クラウド企業やAI関連企業の投資サイクルに強く左右されるため、フジクラの成長は国内景気だけでは説明できません。米国でデータセンター投資が続けば追い風ですが、投資計画の延期、関税、物流、為替の変動が業績に影響しやすくなります。

日本・アジア・米国・その他を分けて見ると、フジクラは国内インフラ企業というより、グローバルなAIインフラ需要を取り込む会社になっています。この点は評価を押し上げる一方で、海外顧客や海外政策への依存度も高めます。地域別売上の変化は、単なる販売先の違いではなく、どの需要テーマに乗っているかを読むための重要な手がかりです。

地域別では、米国向け売上の伸びが目立ちます。2024年3月期の2,980.7億円から、2025年3月期に4,642.8億円、2026年3月期には5,222.0億円まで増えています。これは、AIデータセンター投資が米国を中心に強く、情報通信事業の成長と結びついているためです。

一方で、米国比率が高まるほど、米国の設備投資サイクル、関税、原産国判定、物流、為替の影響も大きくなります。実際に会社資料では、中国原産ファイバを使用したコンポーネントの原産国判断差異に関する追加関税への備えにも触れています。成長ドライバーは米国・情報通信ですが、同時に米国依存度の上昇はリスクにもなります。

同業他社・類似企業

| 企業名 | 証券コード | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|

| フジクラ | 5803 | 112,812.7億円 | 12,430.0億円 | 17.0% | 67.5倍 | 18.78倍 | 32.5% |

| 古河電工 | 5801 | 40,435.6億円 | 13,076.0億円 | 4.9% | 49.1倍 | 9.65倍 | 19.1% |

| 住友電工 | 5802 | 96,106.5億円 | 51,000.0億円 | 8.2% | 29.5倍 | 3.44倍 | 14.7% |

| SWCC | 5805 | 5,237.5億円 | 2,777.4億円 | 9.8% | 31.4倍 | 5.48倍 | 14.3% |

| 三菱マテリアル | 5711 | 7,050.5億円 | 17,600.0億円 | 2.7% | 14.3倍 | 0.95倍 | 5.7% |

強み

同業比較で見ると、フジクラの特徴は売上規模だけではありません。住友電工は総合力、古河電工は追随期待、SWCCは高収益ニッチという見方ができますが、フジクラはAIデータセンター向け光通信需要への感応度が非常に高い点が差別化要因です。情報通信の利益率が高く、連結利益への影響が大きいため、成長テーマが株価に反映されやすいです。

さらに、顧客が求めるのは単なる低価格なケーブルではなく、データセンターの高密度化に対応できる品質・供給力・技術です。フジクラは長年の通信インフラ向け実績を持つため、品質要求の高い顧客に入り込みやすいと考えられます。ここが、単なる素材市況株と違うポイントです。

財務・株主還元面でも、利益成長に伴って還元余地が広がっています。高成長期に配当や株式分割が組み合わさると、機関投資家だけでなく個人投資家の関心も高まります。事業成長と投資家層拡大が同時に起きている点は、株価の需給面でも追い風です。

フジクラの強みは、AIデータセンター需要が利益に直結しやすいポジションにいることです。同じ電線関連でも、すべての会社が同じように恩恵を受けるわけではありません。フジクラは高密度光配線や光ファイバ関連で強みを持ち、情報通信の利益率が高いため、需要拡大が営業利益に反映されやすい構造です。加えて、長い歴史で培った製造技術、グローバル供給体制、電力・自動車・エレクトロニクスも持つ事業の幅が、単一テーマだけに依存しすぎない土台になっています。

もう一つの強みは、経営の焦点がかなり明確になっていることです。過去のフジクラは電線・電子部品・自動車部品などを幅広く持つ企業として見られがちでしたが、現在は情報通信とエネルギーを中心に、成長領域へ資本を寄せる姿勢が見えます。投資家にとっては、何で稼ぐ会社なのかが分かりやすくなったこと自体が評価材料です。

フジクラの強みは、同業の中でも情報通信の収益性が非常に高いことです。住友電工や古河電工も電線・通信関連を持っていますが、フジクラはAIデータセンター向け需要が連結利益に直結しやすい構造になっています。2026年3月期の情報通信セグメント利益率は23%台で、連結営業利益率も16%まで上昇しました。一般的な素材・電線メーカーのイメージより、利益率の高い成長事業を持っている点が市場評価を押し上げています。また、配当性向40%方針や株式分割も、株主還元と投資家層の拡大という意味でプラス材料です。

弱み

弱みとして最初に見るべきなのは、株価が非常に先回りしている点です。業績が良いことは確かですが、株価はそれ以上に将来の良いシナリオを織り込んでいます。高PER・高PBRの銘柄は、好決算でも市場期待に届かなければ売られることがあります。つまり、フジクラは『良い会社』かどうかだけでなく、『期待を上回り続けられる会社』かどうかが問われます。

また、情報通信が強いほど、情報通信に依存するリスクも高まります。もしAIデータセンター投資が一時的に減速した場合、全社利益への影響は大きくなります。エネルギーや自動車が下支えしても、株価評価の中心が情報通信である以上、情報通信の減速は評価の低下につながりやすいです。

低採算セグメントの存在も注意点です。エレクトロニクスや自動車が大きく改善すればプラスですが、逆に市況悪化で利益を削る可能性もあります。高採算事業が伸びている時ほど、他セグメントの悪化が見えにくくなるため、セグメント別利益は継続して見る必要があります。

弱みは、株価が先に大きく上がってしまったことです。事業が良い会社でも、株価が高すぎると投資リターンは下がります。フジクラはAIデータセンター関連の期待が強く、PER・PBRともに電線・素材メーカーとしてはかなり高い水準で見られています。業績が伸び続ければ正当化できますが、少しでも成長率や利益率に陰りが出ると、株価の調整は大きくなりやすいです。

また、成長の中心が情報通信に寄っている点も注意です。高採算の情報通信が伸びることは強みですが、同時にAIデータセンター投資サイクルへの感応度が高くなるという意味でもあります。クラウド企業の投資抑制、競合の増産、価格競争、米国政策の変化が重なると、期待されている利益成長が鈍る可能性があります。

弱みは、株価がすでに高い成長期待を織り込んでいることです。同業と比べてもPER・PBRは高く、今後の業績が少しでも期待を下回ると株価が大きく調整しやすい状態です。また、成長の中心が情報通信に寄っているため、AIデータセンター投資が鈍化した場合の影響も大きくなります。エレクトロニクスや自動車は利益率が低めで、競争や市況の影響を受けやすい点も注意です。フジクラは「安定した電線株」というより、「AIインフラ需要を取り込む高成長株」として見られているため、バリュエーション管理が重要になります。

株価の上昇余地はあるか?(アップサイド・カタリスト)

アップサイドを考える時は、まずAIデータセンター需要の持続期間を考える必要があります。生成AIの利用拡大は、サーバー、GPU、電力、冷却、通信インフラを同時に増やします。フジクラはこのうち通信インフラに強く、特に高密度・高速通信に関わる製品で恩恵を受けます。もしクラウド企業の投資計画が数年単位で続くなら、フジクラの利益成長も長引く可能性があります。

次に、生産能力増強の進捗です。需要が強い時に供給能力を増やせる会社は、単価やシェアを取りやすくなります。会社が発表している日米での投資方針が順調に進み、増産分が高い稼働率で立ち上がれば、売上だけでなく営業利益率にもプラスです。

さらに、エネルギー領域の見直しもカタリストになります。データセンター増加は電力需要も押し上げるため、電力ケーブルやインフラ更新需要も中長期で広がります。市場がフジクラを情報通信だけでなく、AI時代の電力・通信インフラ企業として評価し始めれば、事業ポートフォリオ全体の見方がさらに良くなる可能性があります。

アップサイドの中心は、AIデータセンター向け需要が会社計画を上回って続くことです。生成AIの利用が広がるほど、計算能力だけでなく、データを高速に流すためのネットワークインフラが必要になります。GPUやサーバーだけでなく、光ファイバ・光ケーブル・高密度配線にも投資が回るため、フジクラの情報通信事業には追い風が続きます。特に、増産投資の効果が売上と利益に早く出れば、株価はさらに評価されやすくなります。

もう一つのカタリストは、情報通信以外の事業が足を引っ張らず、全社利益率が高いまま維持されることです。エネルギーの安定収益、エレクトロニクスや自動車の採算改善、株主還元の強化が重なると、フジクラは単なるテーマ株ではなく、高収益メーカーとして見直されます。株式分割による投資家層の拡大も、流動性と注目度を高める材料になります。

上昇余地を見るうえで最も重要なのは、情報通信事業の成長がどこまで続くかです。生成AIの普及でデータセンター向けの通信容量は増え続けており、光ファイバ・光ケーブルの需要は構造的に強い状態です。会社は2027年3月期に売上高1兆2,430億円、営業利益2,110億円、営業利益率17.0%を見込んでいます。過去最高益をさらに更新する計画です。

加えて、佐倉事業所の新工場や米国子会社設立など、供給能力を増やすための投資も進んでいます。需要が強い局面で能力増強が成功すれば、売上と利益の上振れ余地になります。2026年5月には中期経営計画の発表も予定されており、そこで情報通信の成長投資、株主還元、利益目標がどのように示されるかは、株価の重要な材料になります。

株価下落余地はあるか?(ダウンサイドリスク)

ダウンサイドリスクは、事業そのものよりも期待値とのギャップから生まれます。今の株価は、情報通信の高成長、高利益率、増産投資の成功をかなり前提にしています。もし決算で受注の伸びが鈍る、利益率が低下する、設備投資の費用が先に出る、といった兆候が見えると、株価は大きく調整しやすいです。

AIデータセンター需要は構造的に強い一方で、短期的には顧客の投資計画に左右されます。クラウド企業が設備投資を一時的に絞る、部材在庫の調整が起きる、競合の供給が増えて価格が下がる、といったことは十分あり得ます。テーマが強いほど、反転時の調整も大きくなります。

為替・銅価・関税も無視できません。フジクラはグローバル製造業であり、海外売上比率も高いため、円高や関税、物流コスト増が利益を圧迫する可能性があります。特に米国向け需要の重要性が高まるほど、米国政策や貿易環境の変化に敏感になります。

ダウンサイドで最も大きいのは、期待値の高さです。現在の株価は、AIデータセンター需要が強く、情報通信の高利益率が続き、増産投資も成功するという前提をかなり織り込んでいます。もしクラウド企業の設備投資が一時的に止まる、在庫調整が起きる、顧客の発注タイミングが後ずれする、といったことが起きると、実際の業績以上に株価が大きく動く可能性があります。

また、増産局面では供給過剰リスクもあります。今は需要が強いため増産が評価されていますが、競合も同じ市場を狙います。数年後に供給能力が増えすぎると、価格競争や稼働率低下が起きる可能性があります。加えて、銅価・為替・関税・物流コストなど、製造業として避けられない外部要因もあります。フジクラは良い会社ですが、株価変動の大きい高期待銘柄として見るべきです。

最大のリスクは、株価に織り込まれている期待値の高さです。2026年5月14日の終値ベースではPERは会社予想ベースで60倍台後半、PBRも20倍近い水準で、一般的な製造業としてはかなり高い水準です。これは市場が「AIデータセンター需要は続く」「増産しても高い利益率を維持できる」と見ているためです。逆に言えば、その前提が少し崩れるだけで株価は調整しやすくなります。

また、米国向け売上が急拡大しているため、米国の設備投資サイクルや関税、物流、原産国判定の問題が業績に影響しやすくなっています。会社資料でも追加関税への備えが示されています。さらに、銅価や為替の変動、エレクトロニクス・自動車の市況悪化もリスクです。フジクラは成長余地が大きい一方で、今の株価は「かなり良い未来」を前提にしている点に注意が必要です。

業界全体のモメンタム

業界全体では、AIデータセンター、送配電網更新、再生可能エネルギー、EV・自動車電装化が追い風です。これらはすべて、電力や通信を『つなぐ』部材の需要につながります。電線・光通信インフラ業界は、以前よりも成長テーマを説明しやすくなっています。

特にデータセンターは、半導体だけで完結しません。GPUを増やせば電力も通信も必要になります。サーバー内・ラック間・拠点間でデータを高速に動かすためには、光通信インフラが重要です。フジクラが再評価された背景には、こうしたインフラ側のボトルネックに市場が気づいたことがあります。

ただし、業界全体が強い時ほど競合も投資します。供給能力が増えすぎると、数年後に価格競争や稼働率低下が起きる可能性があります。業界モメンタムは追い風ですが、企業ごとの技術力、顧客基盤、価格維持力を見分ける必要があります。

電線・光通信インフラ業界は、従来の景気循環型から、AI・データセンター・電力インフラ更新という構造的テーマを持つ業界へ見方が変わっています。AIデータセンターでは電力需要が増え、通信容量も増えます。そのため、電力ケーブル、光ファイバ、高密度配線、冷却関連など、周辺インフラへの投資が広がります。フジクラはこの中でも光通信側の恩恵を受けやすい会社です。

ただし、業界モメンタムが強いからといって、全社が同じように伸びるわけではありません。製品の差別化、顧客との関係、生産能力、価格交渉力によって利益率は大きく変わります。フジクラは現時点で高い収益性を示していますが、競合の追随や顧客の価格交渉が強まれば、モメンタムの割に利益が伸びにくくなる可能性もあります。

電線・非鉄業界全体では、電力インフラ更新、再生可能エネルギー、データセンター、生成AI、電動車といったテーマが追い風です。特に光通信領域は、AIデータセンターの処理量増加によってネットワーク容量の拡大が必要になり、光ファイバや高密度ケーブルの需要が強まっています。

一方で、業界全体が好調でも、会社ごとに利益の出方は大きく違います。フジクラは情報通信の利益率が高く、同じ電線・素材関連の中でもAIインフラ感応度が高い企業です。そのため業界モメンタムは追い風ですが、競合の増産、価格競争、部材不足、投資サイクルの反転には注意が必要です。

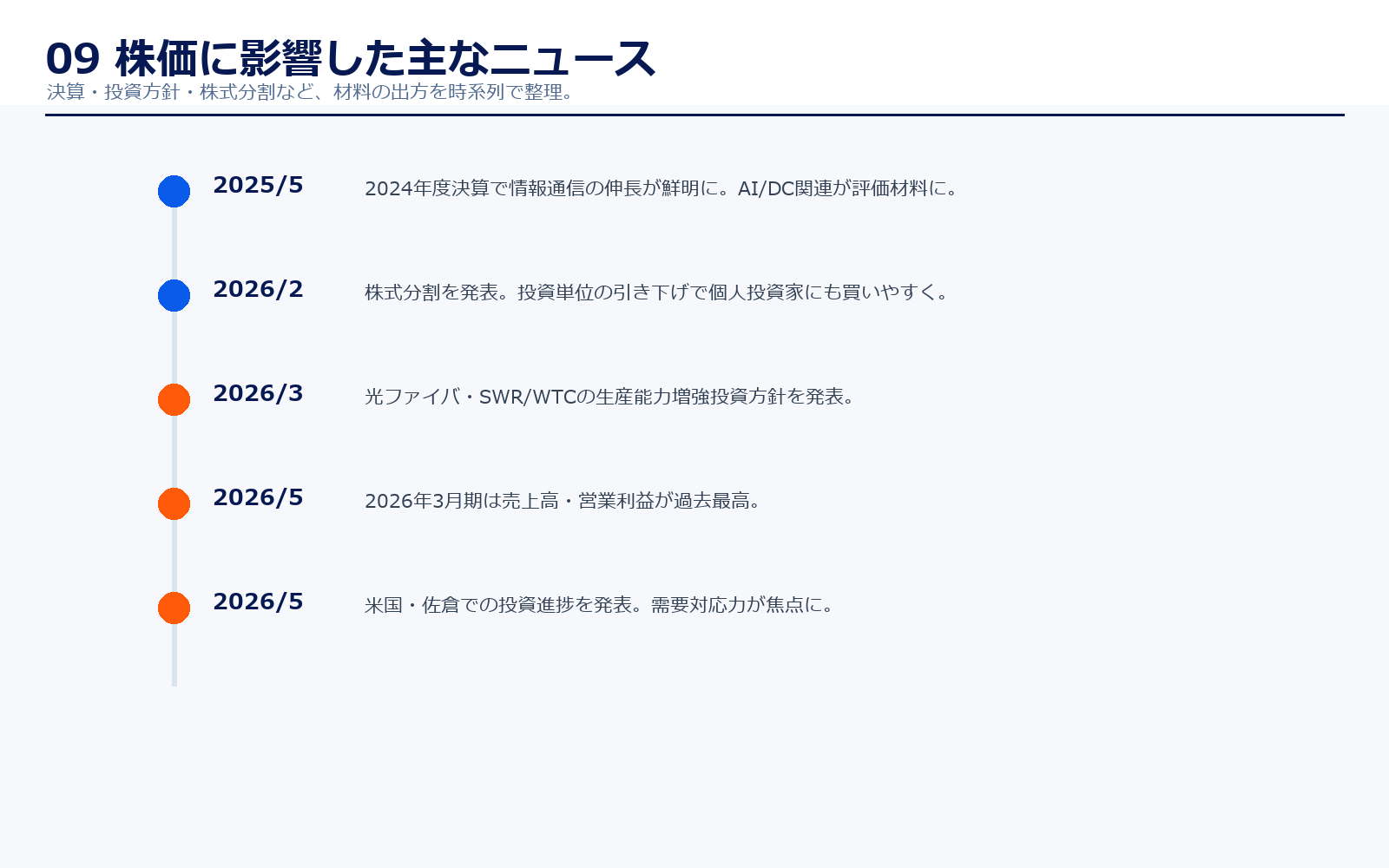

株価に大きな影響を与えたニュース

近年のフジクラで株価に大きく影響したのは、決算上振れ、業績予想の引き上げ、AIデータセンター関連需要、生産能力増強、株式分割です。これらはすべて、投資家の見方を『電線の景気循環株』から『AIインフラ成長株』へ変える材料になりました。

特に株式分割は、業績そのものを変えるものではありませんが、個人投資家が買いやすくなるため注目度を高めます。ただし本質は分割ではなく、分割を行えるほど株価が上昇し、その背景に利益成長があることです。ニュースを見る時は、表面的な材料ではなく、業績にどうつながるかを確認したいです。

今後も株価に効くニュースは、増産投資の進捗、大口顧客の需要、情報通信の利益率、米国向け売上、株主還元です。逆に、AI投資の鈍化や利益率低下のニュースが出ると、今の高い期待が修正される可能性があります。

直近で株価に影響しやすかったニュースは、2026年2月の株式分割、2026年3月の光ファイバ・SWR/WTC生産能力増強方針、2026年5月の過去最高決算と投資進捗です。株式分割は業績そのものを変えるものではありませんが、投資単位が下がるため個人投資家の参加を増やす材料になります。

より本質的なのは、生産能力増強と決算です。会社がAIデータセンター需要を一時的なブームではなく、投資して取りに行く需要と見ていることが明確になりました。ただし決算発表後の株価は大きく変動しており、好材料が出ても「期待値との比較」で売買される段階に入っています。

社長の経歴

岡田直樹社長体制で注目したいのは、事業ポートフォリオの見せ方がかなり明確になっている点です。フジクラは幅広い事業を持つ会社ですが、市場が評価しているのは情報通信を中心とした高成長・高収益領域への集中です。経営トップがどの領域へ投資し、どの領域の収益性を改善するかは、今後の評価に直結します。

製造業の社長を見る時は、派手なメッセージよりも、設備投資、研究開発、人材、顧客との関係をどう積み上げるかが重要です。フジクラは需要が強い時期に入っているため、経営の課題は需要を取り逃がさない供給体制づくりと、成長投資後も財務規律を保つことです。

フジクラの代表者は、代表取締役社長CEOの岡田直樹氏です。会社公式の社長メッセージでは、フジクラグループの強みを「進取の精神」と「技術のフジクラ」とし、エネルギー、情報通信、エレクトロニクス、自動車電装などの分野で顧客価値を生み出してきたと説明しています。

現在の経営方針では、「つなぐ」テクノロジーを軸に、情報インフラ、情報ストレージ、情報端末を核心的事業領域と位置付けています。これは、単に従来型の電線・ケーブルを作るだけでなく、AIやデータセンター、情報通信社会の成長に合わせて事業ポートフォリオを高収益側へ寄せていく考え方です。岡田社長体制では、事業構造改革と高成長領域への集中が株式市場から評価されていると見られます。

株主構成

株主構成では、国内外の機関投資家の存在感が大きくなりやすい銘柄です。AIインフラ関連として海外投資家からも注目されるため、決算や米国需要に対する反応が大きくなります。機関投資家比率が高い銘柄は、良い時は資金が入りやすい一方、期待が崩れると売りも速くなります。

個人投資家にとっては、株式分割で買いやすくなることはプラスですが、値動きが穏やかになるとは限りません。むしろ注目度が高い成長株ほど、決算やニュースで大きく動きます。株主構成を見る時は、安定株主がいるかだけでなく、海外投資家や成長株ファンドの売買に左右されやすいかも意識したいです。

| 株主名 | 所有株式数 | 出資比率 |

|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 48,909千株 | 17.70% |

| 日本カストディ銀行(信託口) | 22,727千株 | 8.22% |

| 大樹生命保険 | 7,134千株 | 2.58% |

| 三井住友銀行 | 7,000千株 | 2.53% |

| 日本カストディ銀行(三井住友信託銀行退職給付信託口) | 6,777千株 | 2.45% |

| State Street Bank West Client – Treaty 505234 | 5,293千株 | 1.91% |

| HSBC Hong Kong – Treasury Services A/C Asian Equities Derivatives | 5,077千株 | 1.84% |

| 静岡銀行 | 4,823千株 | 1.74% |

| JP Morgan Chase Bank 385781 | 3,972千株 | 1.44% |

| State Street Bank and Trust Company 505001 | 3,712千株 | 1.34% |

株主構成は信託銀行が上位にあり、国内外の機関投資家が多く保有しています。外国人持株比率も高く、AIインフラ関連として海外投資家からも見られやすい銘柄です。成長期待が高い銘柄ほど海外投資家の売買で株価が大きく動きやすいため、決算・中計・米国需要のニュースには注意が必要です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、有価証券報告書など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

有価証券報告書

中期経営計画・設備投資・その他資料

会社情報・株式情報

※リンク先はフジクラ公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

※本記事は公開情報をもとにした分析であり、特定の銘柄の売買を推奨するものではありません。

コメント