マネーフォワードは、個人向け家計・資産管理アプリから始まり、現在は法人向けバックオフィスSaaSを中心に成長しているFintech/SaaS企業です。この記事では、株価パフォーマンス、業績、セグメント、ARR、黒字化の進み方、競合比較、リスクまでを初心者にも分かるように整理します。

株価パフォーマンス比較

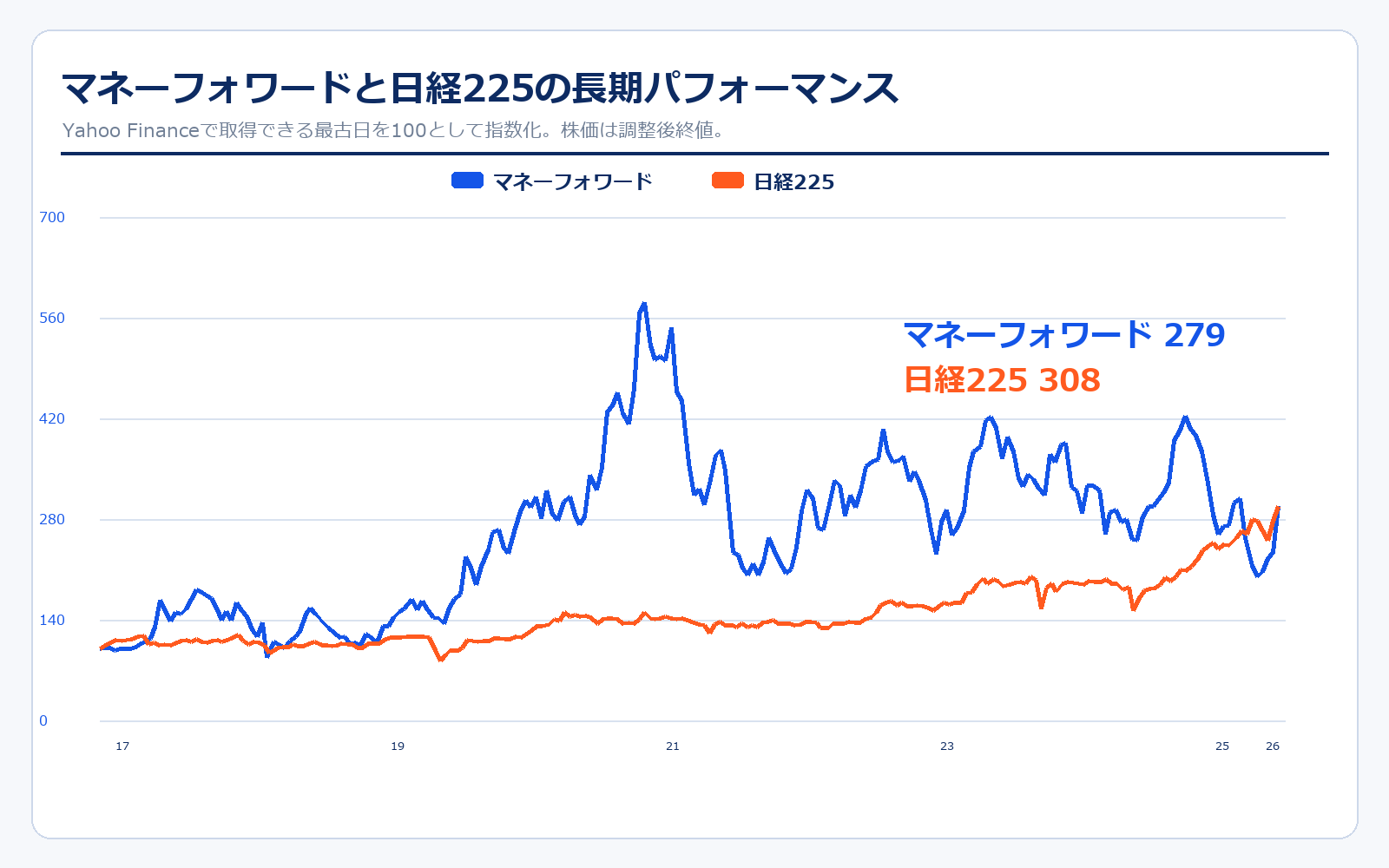

上場来のパフォーマンス(2017年9月29日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| マネーフォワード | 1,542.5円 | 4,307円 | +179.2% | 約279万円 |

| 日経225 | 20,356.3円 | 62,654.1円 | +207.8% | 約308万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| マネーフォワード | 5,020円 | 4,307円 | -14.2% | 約86万円 |

| 日経225 | 28,084.5円 | 62,654.1円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

上場来で見ると、マネーフォワードの株価は日経225を上回っています。ただし、直近5年では日経225が大きく伸びた一方、マネーフォワードは高成長SaaS株のバリュエーション調整を受けてマイナス圏です。ここがこの銘柄の面白いところで、事業は売上・ARRともに伸びていますが、株価は「成長率」「黒字化の確度」「将来利益」にかなり敏感です。2026年11月期1Qで調整後EBITDAと営業利益が改善したことはポジティブですが、通期営業利益予想はまだ赤字から小幅黒字のレンジです。株価を見る時は、単に売上成長だけでなく、ARR成長が利益に変わるタイミングを追う必要があります。

歴史と成り立ち

| 年月 | 時価総額 | 出来事 |

|---|---|---|

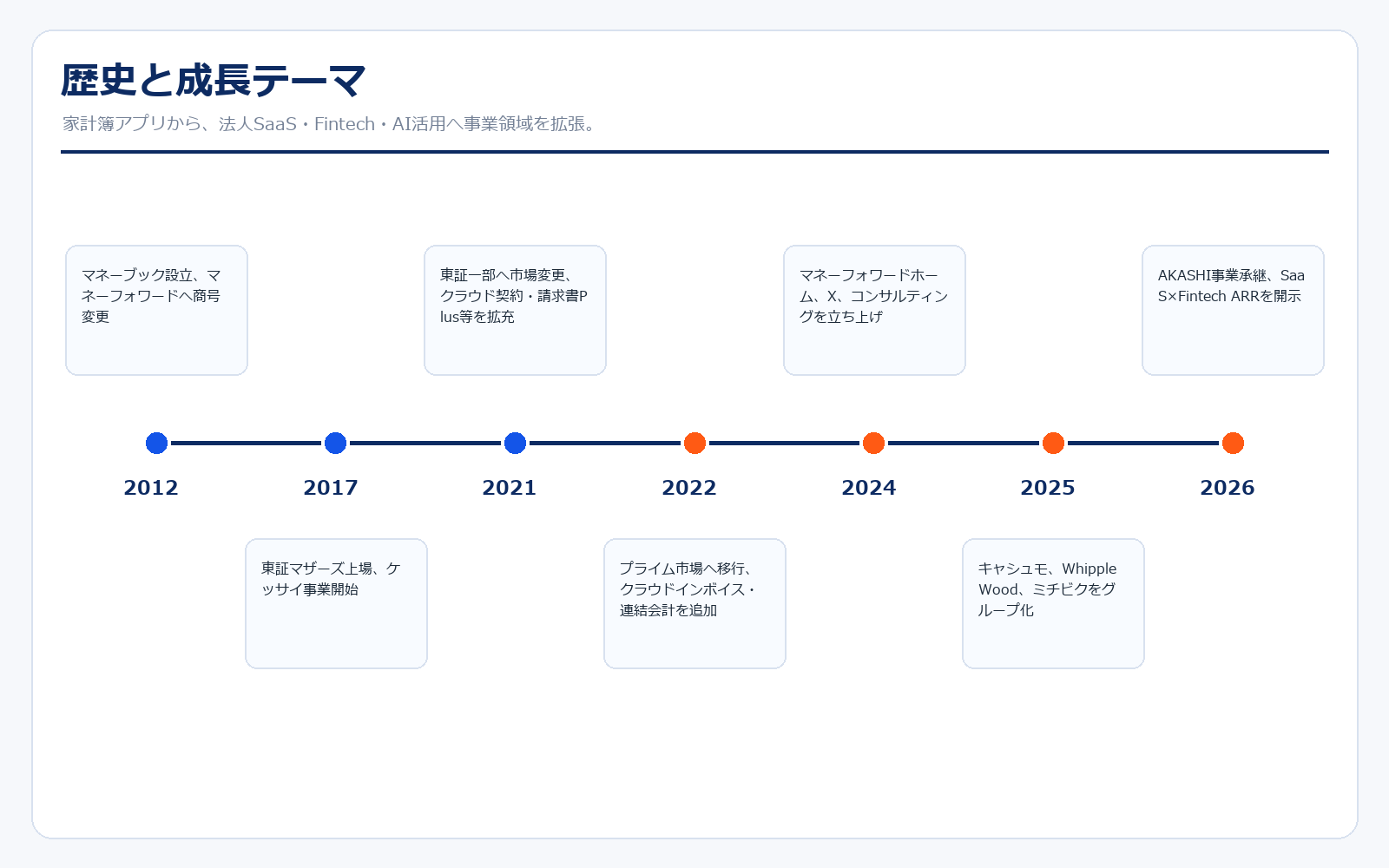

| 2012年5月 | — | 東京都新宿区高田馬場でマネーブック株式会社を設立。 |

| 2012年12月 | — | 株式会社マネーフォワードに商号変更し、『マネーフォワード ME』をリリース。 |

| 2013年11月 | — | 『マネーフォワード クラウド会計・確定申告』をリリース。 |

| 2015年3月 | — | 『マネーフォワード クラウド給与』をリリース。バックオフィスSaaSの品ぞろえを拡張。 |

| 2017年9月 | 約841億円 | 東京証券取引所マザーズ市場へ上場。 |

| 2020年7月 | 約1,877億円 | HIRAC FUNDの運用を開始し、Fintech領域の投資・事業展開を広げる。 |

| 2021年6月 | 約3,434億円 | 東証一部へ市場変更。クラウド契約、請求書Plus、固定資産などを拡充。 |

| 2022年4月 | 約2,861億円 | 東証プライム市場へ移行。クラウドインボイス、連結会計などを追加。 |

| 2024年11月 | 約3,260億円 | 三井住友カードとの合弁会社マネーフォワードホームを設立。 |

| 2025年6月 | 約3,234億円 | キャシュモをグループ会社化し、中小企業向けBPO・経理支援を補強。 |

| 2025年11月 | 約2,892億円 | ミチビクをグループ会社化。AI確定申告、クラウドリース会計などをリリース。 |

| 2026年3月 | 約1,885億円 | ソニービズネットワークスからクラウド勤怠管理『AKASHI』事業を承継。 |

マネーフォワードは、家計簿アプリの会社という印象で見られがちですが、沿革を見ると2013年以降は法人向けクラウド会計、給与、請求書、経費、契約、固定資産、連結会計など、バックオフィスの領域を横に広げてきた会社です。さらに近年は、カード、決済、債権管理、BPO、会計コンサル、AI、クラウド勤怠まで拡張しています。つまり、個人向けアプリで集客し、法人向けSaaSで収益基盤を作り、SaaS×Fintechと中堅企業向けERPで単価を上げる流れです。

業績推移

| 決算期 | 決算日終値 | 時価総額 | 売上規模 | 営業利益率 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|

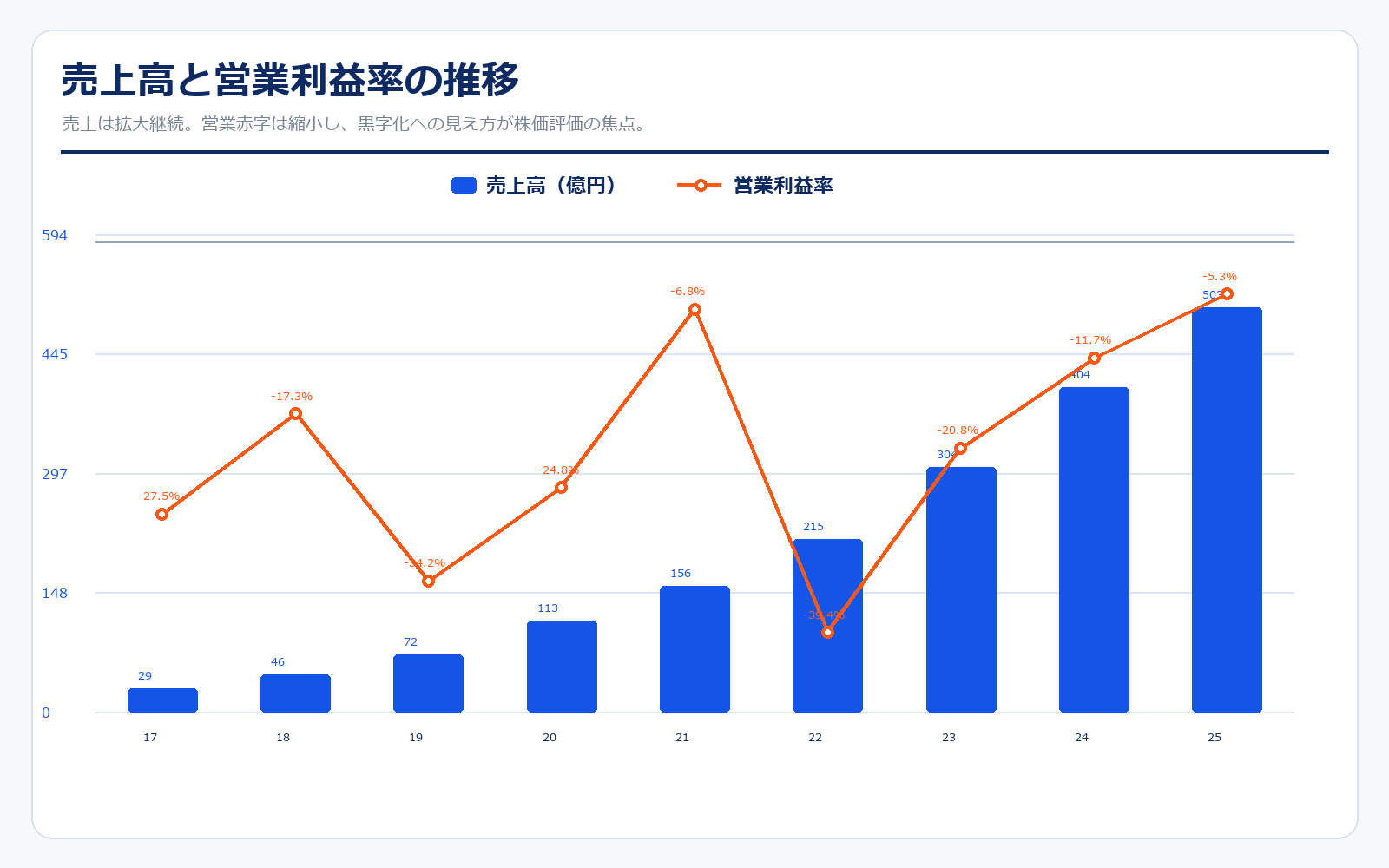

| 2017/11 | 1,697.5円 | 653.8億円 | 29.0億円 | -27.5% | 算出不可 | 16.3倍 | -24.82円 |

| 2018/11 | 2,035円 | 823.7億円 | 45.9億円 | -17.3% | 算出不可 | 24.4倍 | -21.17円 |

| 2019/11 | 2,412.5円 | 1,091.0億円 | 71.6億円 | -34.2% | 算出不可 | 13.6倍 | -59円 |

| 2020/11 | 4,720円 | 2,386.8億円 | 113.0億円 | -24.8% | 算出不可 | 23.4倍 | -52.08円 |

| 2021/11 | 7,820円 | 4,358.0億円 | 156.0億円 | -6.8% | 算出不可 | 10.3倍 | -30円 |

| 2022/11 | 4,885円 | 2,827.9億円 | 215.0億円 | -39.4% | 算出不可 | 8.1倍 | -176.44円 |

| 2023/11 | 4,542円 | 3,065.8億円 | 304.0億円 | -20.8% | 算出不可 | 8.8倍 | -117円 |

| 2024/11 | 4,709円 | 3,250.2億円 | 404.0億円 | -11.7% | 算出不可 | 7.3倍 | -116.32円 |

| 2025/11 | 4,174円 | 3,159.0億円 | 503.0億円 | -5.3% | 145.0倍 | 5.7倍 | 28.78円 |

| 直近 2026年5月14日 | 4,307円 | 2,457.8億円 | 534.0〜575.5億円予想 | -4.7〜0.9%予想 | 赤字予想 | 5.7倍 | -66.59〜-12.60円予想 |

主な出典: 2026年11月期 第1四半期決算短信、 2026年11月期 第1四半期決算説明資料、 通期業績予想の修正に関するお知らせ、 Yahoo!ファイナンス 株価時系列

業績推移のポイント

売上高は2017年11月期の29億円から2025年11月期には503億円まで拡大しました。年率で見てもかなり高い成長ですが、その代わり長く営業赤字が続いています。これは、SaaS企業として顧客獲得、プロダクト開発、M&A、営業体制に先行投資してきたためです。ただし、2025年11月期は営業損失が26.5億円まで縮小し、親会社株主に帰属する当期純利益は15.9億円の黒字になりました。2026年11月期1Qでは売上高146.7億円、SaaS ARR443.0億円、調整後EBITDA28.1億円、営業利益1.7億円と、収益性の改善がはっきり見えています。ここから重要なのは、売上成長を落とさずに営業利益を安定して黒字化できるかです。

セグメント別の売上げ詳細

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 | 内容 |

|---|---|---|---|---|---|

| Business | 360.5億円 | 71.6% | 記載なし | 記載なし | バックオフィスSaaS。法人ARRとFintechが成長の中心。 |

| SaaS Marketing | 47.4億円 | 9.4% | 記載なし | 記載なし | BOXILなど。2025年11月にスマートキャンプ株式を譲渡。 |

| Home | 47.4億円 | 9.4% | 記載なし | 記載なし | 個人向け家計・資産管理。プレミアム課金が中心。 |

| X | 31.4億円 | 6.2% | 記載なし | 記載なし | 金融機関・事業会社向けDX支援。ストックとフローを併せ持つ。 |

| Finance | 15.5億円 | 3.1% | 記載なし | 記載なし | HIRAC FUNDなど金融関連。変動が大きい。 |

| 連結合計 | 503.5億円 | 100.0% | -26.5億円 | -5.3% | 2025年11月期の連結売上高・営業利益。 |

セグメント別の売上げ詳細のポイント

主力はBusinessセグメントで、2025年11月期の売上高は360.5億円、全体の約7割を占めます。ここには法人向けのクラウド会計、請求書、経費、給与、人事、債務支払、ERP、カード、決済関連が含まれます。2026年11月期1QではBusinessセグメント売上高が前年同期比59%増となり、特にトランザクション/フロー売上が33.3億円、前年同期比200%増と強く伸びました。従来の月額SaaSだけでなく、カード・決済・金融関連の収益が乗ってきた点が、最近の見どころです。一方で、SaaS Marketingはスマートキャンプの株式譲渡で今後の見え方が変わります。投資家としては、BusinessのARR、法人ARPA、中堅企業向けERP、Fintech ARRを中心に追うのが分かりやすいです。

重要指標・成長ドライバー

| 項目 | 数値 | 前年比 | 読み方 |

|---|---|---|---|

| 全社SaaS ARR | 443.0億円 | +34.2% | Business・Home・XにFintech ARRを含めたストック収益指標 |

| Business ARR | 368.7億円 | 記載なし | 法人・個人事業主・Fintechを含む主力セグメント |

| Business課金顧客数 | 474,462件 | 記載なし | 個人事業主と法人の合計。裾野の広さを示す |

| Business ARPA | 77,718円 | 記載なし | 法人・中堅企業向けが伸びるほど上がりやすい |

| 中堅企業ARPA | 1,162,214円 | 記載なし | SMBより単価が高く、クラウドERP戦略の核 |

| 調整後EBITDA | 28.1億円 | +136.6% | 2026年11月期1Q。営業利益も1.7億円で過去最高額 |

重要指標のポイント

マネーフォワードを見る時に一番大事なのは、売上高よりもSaaS ARRとBusinessセグメントの質です。2026年11月期1Qの全社SaaS ARRは443.0億円、前年同期比34.2%増でした。さらに、Businessの課金顧客数は47.4万件、ARPAは77,718円です。中でも中堅企業ARPAは116万円を超えており、SMBより単価が大きく違います。つまり、今後の成長は「顧客数を増やす」だけでなく、「中堅企業向けに複数プロダクトを導入してもらい、1社あたり単価を上げる」ことが重要です。Fintech ARRを新たにSaaS ARRへ含めたこともあり、カード・決済・請求回収などの収益が継続収益としてどこまで積み上がるかが、株価評価のカギになります。

キャッシュフロー・財務体質

| 決算期 | 営業CF | 投資CF | 財務CF | フリーCF | 現金等 |

|---|---|---|---|---|---|

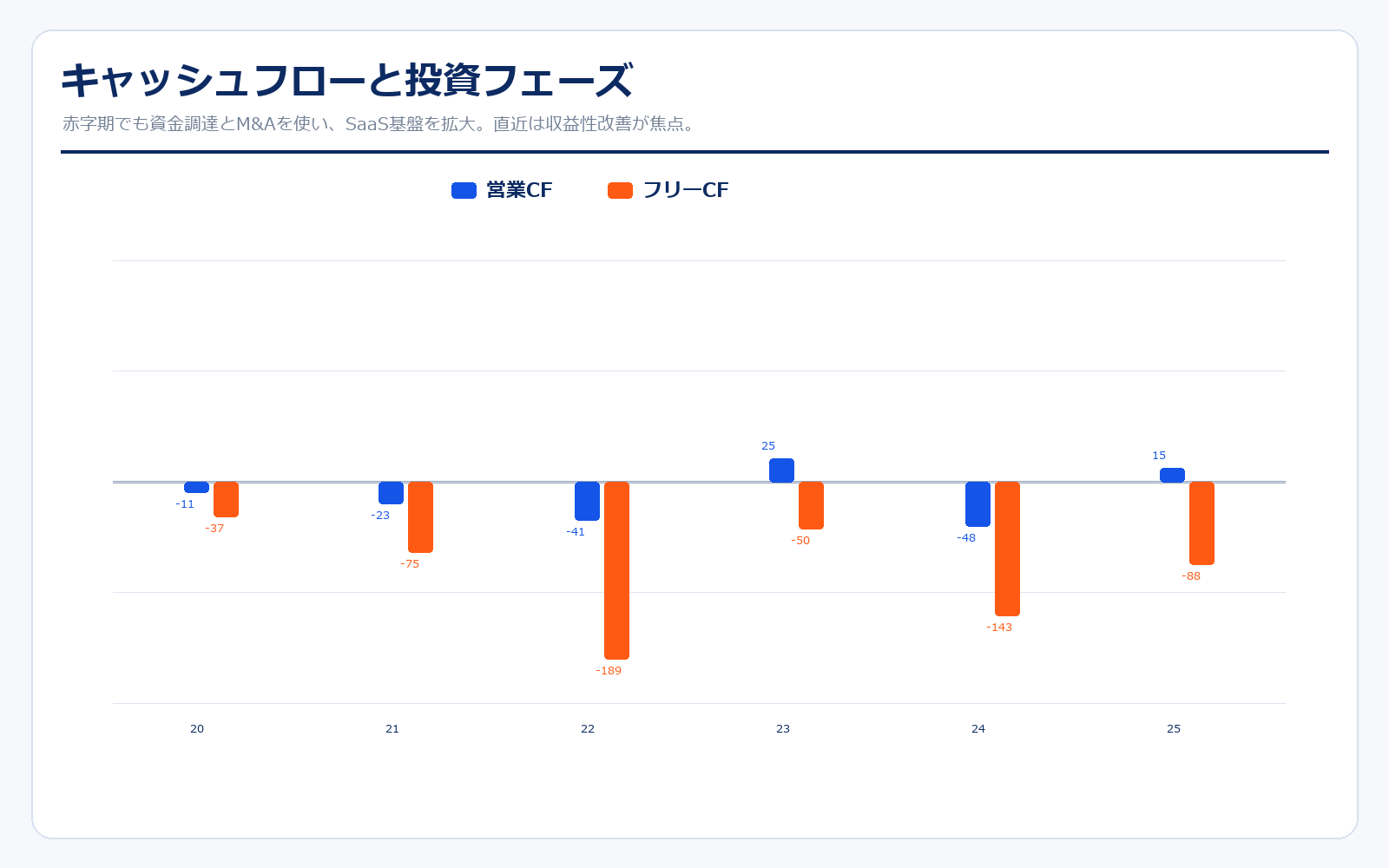

| 2019/11 | -36.1億円 | -27.8億円 | 86.4億円 | -63.9億円 | 71.9億円 |

| 2020/11 | -11.2億円 | -26.1億円 | 52.6億円 | -37.3億円 | 87.2億円 |

| 2021/11 | -23.3億円 | -52.0億円 | 348.0億円 | -75.3億円 | 360.0億円 |

| 2022/11 | -41.2億円 | -148.0億円 | 90.7億円 | -189.0億円 | 263.0億円 |

| 2023/11 | 24.6億円 | -74.5億円 | 175.0億円 | -49.9億円 | 388.0億円 |

| 2024/11 | -47.6億円 | -95.1億円 | 203.0億円 | -143.0億円 | 452.0億円 |

| 2025/11 | 15.0億円 | -103.0億円 | 45.7億円 | -88.4億円 | 409.0億円 |

マネーフォワードは、利益よりも成長投資を優先してきた会社です。そのため、営業CFやフリーCFは年度によって振れが大きく、M&Aや資金調達の影響も受けます。2025年11月期末の総資産は1,276億円、純資産は559億円、自己資本比率は32.0%でした。SaaS企業としては、今後の注目点はPL上の営業利益だけではありません。契約負債の増減、ソフトウェア投資、M&A関連支出を含めた事業CFが安定してプラスになるかが重要です。会社も2026年11月期1Q資料で事業CFを重視しており、黒字化とキャッシュ創出が同時に進むなら、評価は変わりやすくなります。

同業他社・類似企業

| 項目 | マネーフォワード | Sansan | freee | サイボウズ | 弁護士ドットコム |

|---|---|---|---|---|---|

| 証券コード | 3994 | 4443 | 4478 | 4776 | 6027 |

| 時価総額 | 2,457.8億円 | 1,658.3億円 | 1,302.0億円 | 1,262.0億円 | 619.7億円 |

| 売上規模 | 534.0〜575.5億円予想 | 535.7億円予想 | 419.0億円予想 | 422.0億円予想 | 205.0億円予想 |

| 営業利益率 | -4.7〜0.9%予想 | 15.0%予想(調整後) | 会社予想なし | 24.9%予想 | 14.6%予想 |

| PER | 赤字予想 | 389.3倍(実績) | 算出不可 | 14.9倍 | 31.0倍 |

| PBR | 5.9倍 | 9.2倍 | 6.4倍 | 6.3倍 | 8.7倍 |

| ROE | 3.9% | 2.8% | 7.0% | 42.5% | 28.1% |

強み

マネーフォワードの強みは、売上規模の大きさとプロダクトの広さです。freeeやサイボウズ、Sansanと比べても、バックオフィスSaaSの中で会計、給与、経費、請求書、債務支払、固定資産、契約、連結会計、カード、決済まで広く持っており、顧客の業務に深く入り込めます。さらに、個人向けHome、金融機関向けX、Financeまで持つため、SaaSだけでなくFintechの収益機会もあります。2026年11月期1QではBusiness売上の伸びと調整後EBITDAの改善が同時に出ており、「成長だけの赤字SaaS」から「利益も出せるSaaS×Fintech」へ見方が変わる可能性があります。

弱み

弱みは、まだ利益の安定感が十分ではないことです。2025年11月期は最終黒字になりましたが、営業利益は赤字で、2026年11月期の会社予想も営業利益はマイナス25億円からプラス5億円のレンジです。SaaS企業として高い売上成長率を維持している一方、PBRは高く、PERも実績EPSで見ると割安とは言いにくい水準です。加えて、M&Aが多い会社なので、のれん、統合コスト、事業譲渡、特別損益の影響もあります。競合にはfreee、弁護士ドットコム、サイボウズ、Sansanなどがいて、バックオフィスDX領域は機能競争も激しいです。成長率が鈍ると評価が下がりやすい点には注意が必要です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

上昇余地の中心は、Businessセグメントの高成長と収益性改善です。2026年11月期1Qでは、売上高が前年同期比25.3%増、SaaS ARRが34.2%増、調整後EBITDAが136.6%増、営業利益が黒字化しました。特にカード事業などFintech領域の成長でトランザクション/フロー売上が伸びている点は、従来のSaaS月額課金だけではない成長余地を示します。中堅企業向けクラウドERPやAI機能、AKASHI事業承継、BPO・会計コンサルとの組み合わせも単価上昇に効きます。投資家から見ると、通期で営業黒字レンジの上限に近づく、SaaS ARRガイダンスを上回る、事業CFが継続的にプラスになる、という材料が出るほど株価の見直し余地が大きくなります。

株価下落余地はあるか?(ダウンサイドリスク)

下落リスクは、成長期待と利益化期待が同時に高いことです。売上とARRが伸びていても、広告宣伝費、人件費、開発費、M&A費用が重くなれば営業赤字が残ります。通期会社予想の営業利益レンジはまだ赤字から小幅黒字であり、投資家が期待するほど早く黒字化しない場合、株価は調整しやすいです。また、Fintech領域は成長余地が大きい一方、与信・決済・規制・システムリスクもあります。SaaS Marketingの売却、M&A後の統合、AI投資の回収、競合との価格競争も注意点です。バリュエーション面ではPBRが高く、実績EPSベースのPERも高いため、金利上昇やグロース株全体の売りに巻き込まれやすい銘柄でもあります。

業界全体のモメンタム

国内のバックオフィスDX市場は、電子帳簿保存法、インボイス制度、人手不足、賃上げ、経理人材不足を背景に、クラウド化の需要が続いています。会計、請求、経費、給与、人事、契約、債務支払は企業が必ず使う領域で、クラウド化すると解約されにくい性質があります。さらに生成AIの普及で、入力・仕訳・請求回収・契約確認などの自動化余地が広がっています。マネーフォワードにとって追い風なのは、単品SaaSではなく、複数プロダクトを束ねて企業のバックオフィス全体に入り込めることです。一方で、freee、Sansan、弁護士ドットコム、サイボウズ、ERPベンダー、銀行系サービスとの競争は強く、機能・価格・サポート・導入支援の総合力が重要になります。

株価に大きな影響を与えたニュース

株価に影響した出来事としては、2017年の上場、2021年の東証一部市場変更、2022年のプライム市場移行、2024年のマネーフォワードホーム設立、2025年のスマートキャンプ株式譲渡、2026年のSaaS ARR定義変更と通期業績予想修正が重要です。特に2026年4月の第1四半期決算では、SaaS ARRにBusiness Fintech ARRを含め、通期SaaS ARRガイダンスを497.4〜525.0億円に修正しました。売上高予想は534.0〜575.5億円で据え置き、調整後EBITDA予想も80.0〜100.0億円で据え置きです。株価は、こうしたKPI変更や収益性改善をどう評価するかで動きやすいです。

社長の経歴

代表取締役社長グループCEOは辻庸介氏です。公式会社概要では、2012年5月の設立時からマネーフォワードを率いている創業者です。辻氏は、個人向けの家計・資産管理サービスからスタートし、法人向けSaaS、金融機関連携、Fintech、AI活用へ事業を広げてきました。経営上の特徴は、単一プロダクトではなく、企業や個人のお金まわりの課題を広く解決するプラットフォームを作ろうとしている点です。近年は、BusinessセグメントのSaaS×Fintech、Home、X、Financeをグループで整理し、M&Aや事業譲渡も使いながら収益性を高める段階に入っています。創業者CEOが大株主でもあるため、長期の企業価値向上に向けた意思決定がしやすい一方、投資家は成長投資と利益化のバランスを注視する必要があります。

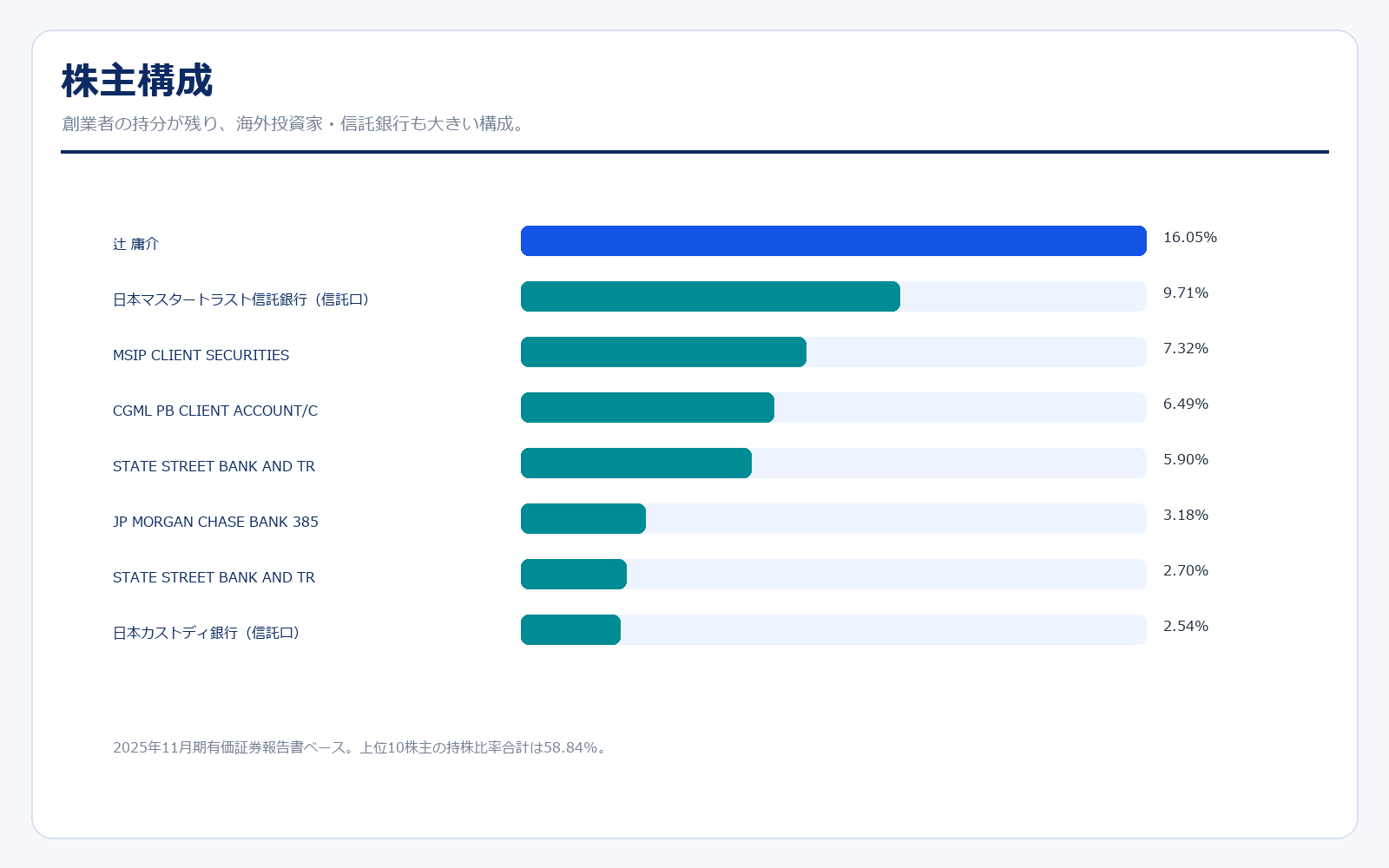

株主構成

| 株主名 | 持株比率 |

|---|---|

| 辻 庸介 | 16.1% |

| 日本マスタートラスト信託銀行(信託口) | 9.7% |

| MSIP CLIENT SECURITIES | 7.3% |

| CGML PB CLIENT ACCOUNT/COLLATERAL | 6.5% |

| STATE STREET BANK AND TRUST COMPANY 505001 | 5.9% |

| JP MORGAN CHASE BANK 385839 | 3.2% |

| STATE STREET BANK AND TRUST COMPANY 505103 | 2.7% |

| 日本カストディ銀行(信託口) | 2.5% |

株主構成を見ると、創業者の辻庸介氏が16.05%を保有する筆頭株主です。上位には信託銀行に加えて、MSIP、CGML、STATE STREET、JP MORGANなど海外系・機関投資家系の名義が目立ちます。これは、国内SaaSグロース株として海外投資家からも見られやすいことを意味します。創業者の持分が残っている点は長期経営にはプラスですが、海外投資家比率が高い銘柄は、成長率や金利、グロース株全体の需給に株価が反応しやすい面もあります。短期では決算KPI、長期ではARRと利益率の改善が株主評価の中心です。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、決算説明資料、補足資料など、分析に使った資料へすぐアクセスできます。

決算短信・決算説明資料

- 2026年11月期 第1四半期決算短信

- 2026年11月期 第1四半期決算説明資料

- 2026年11月期 第1四半期決算補足資料

- 2025年11月期 通期決算説明資料

- 2025年11月期 通期決算補足資料

中期経営計画・その他資料

※リンク先はマネーフォワード公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

コメント