東京海上ホールディングスは、国内損害保険の大手でありながら、いまは「海外保険」「高ROE」「政策株売却」「株主還元」で評価されている金融株です。保険会社なので、製造業のように売上高と営業利益だけを見るより、正味収入保険料、経常利益、当期純利益、修正ROE、配当・自己株式取得を見る方が実態に近いです。

特に東京海上HDは、海外保険事業の利益貢献が大きく、国内だけに依存しない点が強みです。加えて、政策保有株式の売却で資本効率を高め、増配と自己株式取得を続けているため、新NISAや高配当・還元株を探す投資家にも見られやすい銘柄です。

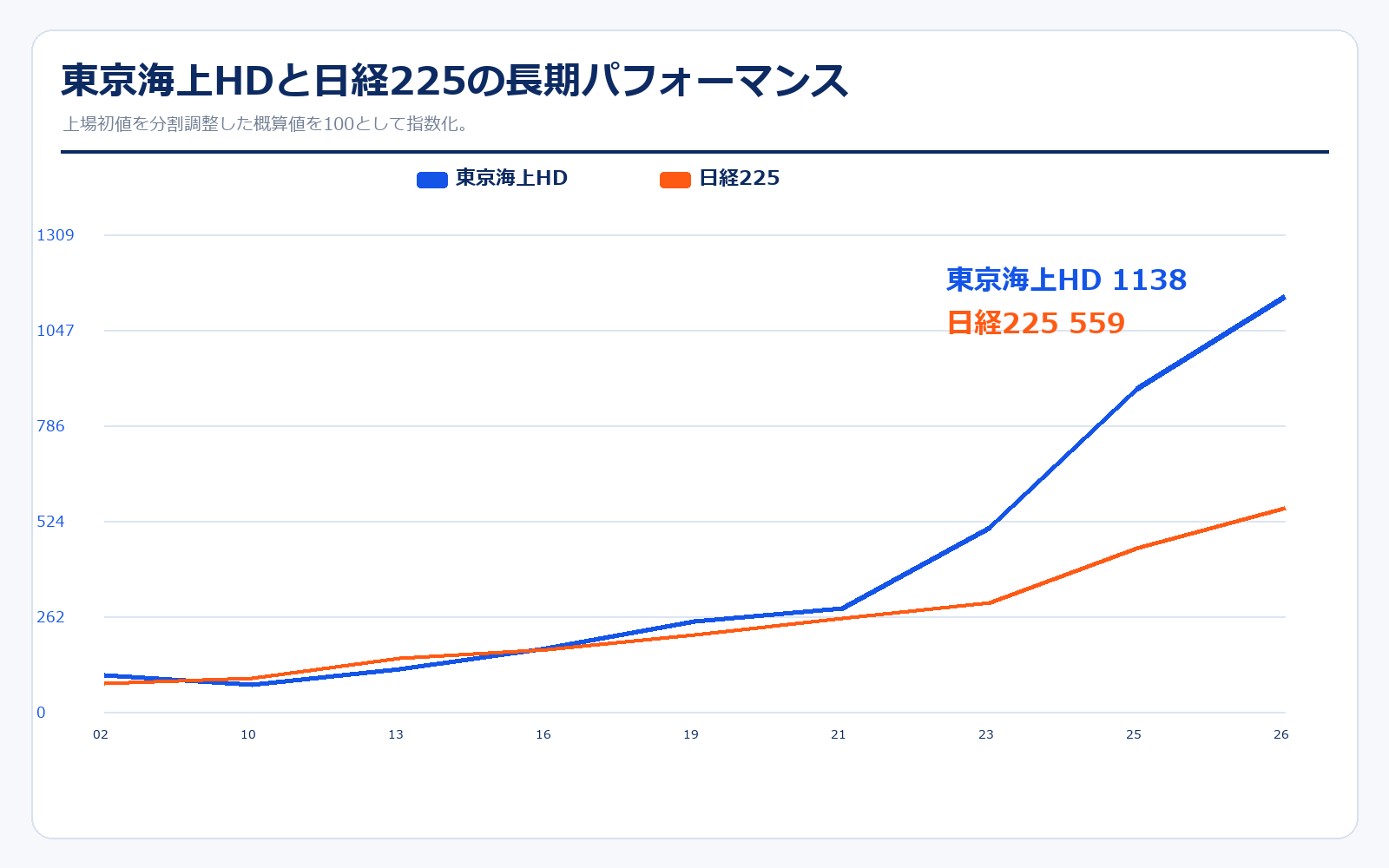

株価パフォーマンス比較

長期パフォーマンス(2002年4月2日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 開始値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 東京海上HD | 646.67円 | 7,362円 | +1038.5% | 約1138万円 |

| 日経225 | 11,204.49円 | 62,654.05円 | +459.2% | 約559万円 |

直近5年のパフォーマンス(2021年5月14日→2026年5月14日/もし100万円投資した場合)

| 投資対象 | 5年前の値 | 直近値 | 騰落率 | 100万円投資していた場合 |

|---|---|---|---|---|

| 東京海上HD | 1,545.75円 | 7,362円 | +376.3% | 約476万円 |

| 日経225 | 28,084.47円 | 62,654.05円 | +123.1% | 約223万円 |

株価パフォーマンスのポイント解説

東京海上HDの株価は、2010年代前半までは金融株らしく景気・市場環境の影響を受けながら推移していましたが、近年は見られ方が大きく変わっています。ポイントは、国内損保の安定収益に加えて、海外保険の成長、政策株売却による資本効率改善、そして株主還元の強化が同時に進んだことです。

上場初値97万円を2006年の500分割、2022年の3分割で調整すると、上場時の概算開始値は約646.67円になります。直近の株価と比べると、長期では日経225を大きく上回るリターンになっています。ただし、これは単に保険料が伸びたからではなく、海外M&Aを含む事業ポートフォリオの変化と、資本政策の変化が評価された結果です。

直近5年で見ても東京海上HDは強い推移です。金利上昇局面では保険会社の資産運用収益が注目されやすく、さらに政策株売却による利益・還元期待も加わりました。金融株の中でも、銀行とは違う「保険料収入」「運用収益」「自然災害リスク」「海外保険」の組み合わせで動く銘柄として見る必要があります。

歴史と成り立ち

東京海上HDは、2002年にミレアホールディングスとして設立・上場した保険持株会社です。東京海上と日動火災の経営統合を出発点に、国内損保・国内生保・海外保険・リスクソリューションへ広げてきました。特に2008年以降の海外保険M&Aは、現在の利益構造を理解するうえで重要です。

| 年月 | 時価総額 | 出来事 |

|---|---|---|

| 2001年1月 | — | 東京海上と日動火災が共同持株会社の設立で合意。 |

| 2002年4月 | 初値ベース約1.9兆円規模 | ミレアホールディングスを設立し、東京証券取引所・大阪証券取引所に上場。上場初値は97万円。 |

| 2004年10月 | 要確認 | 東京海上日動火災保険株式会社が発足。国内損保の中核が現在の形に近づく。 |

| 2008年7月 | 要確認 | 商号を東京海上ホールディングス株式会社に変更。 |

| 2008年12月 | 要確認 | 米国損害保険グループ、フィラデルフィア・コンソリデイティッド社を買収。海外保険拡大の重要な一歩。 |

| 2012年5月 | 要確認 | 米国生損保兼営グループ、デルファイ・ファイナンシャル・グループを買収。 |

| 2015年10月 | 約3.5兆円規模 | 米国スペシャルティ保険グループHCCインシュアランス・ホールディングス社を買収。 |

| 2020年2月 | 約3.5兆円規模 | 米国保険グループ、ピュアグループを買収。海外保険ポートフォリオを拡大。 |

| 2022年10月 | 約5兆円規模 | 1株を3株に分割。投資単位を引き下げ、個人投資家が買いやすい環境を整える。 |

| 2024年4月 | 約9.3兆円 | 中期経営計画2026がスタート。政策株売却、海外成長、資本効率改善が焦点に。 |

| 2025年5月 | 10兆円超 | ID&Eホールディングスを完全子会社化。防災・インフラ関連ソリューションを強化。 |

| 2026年2月 | 14兆円台 | 2026年3月期第3四半期決算で通期予想を上方修正。純利益1兆200億円を見込む。 |

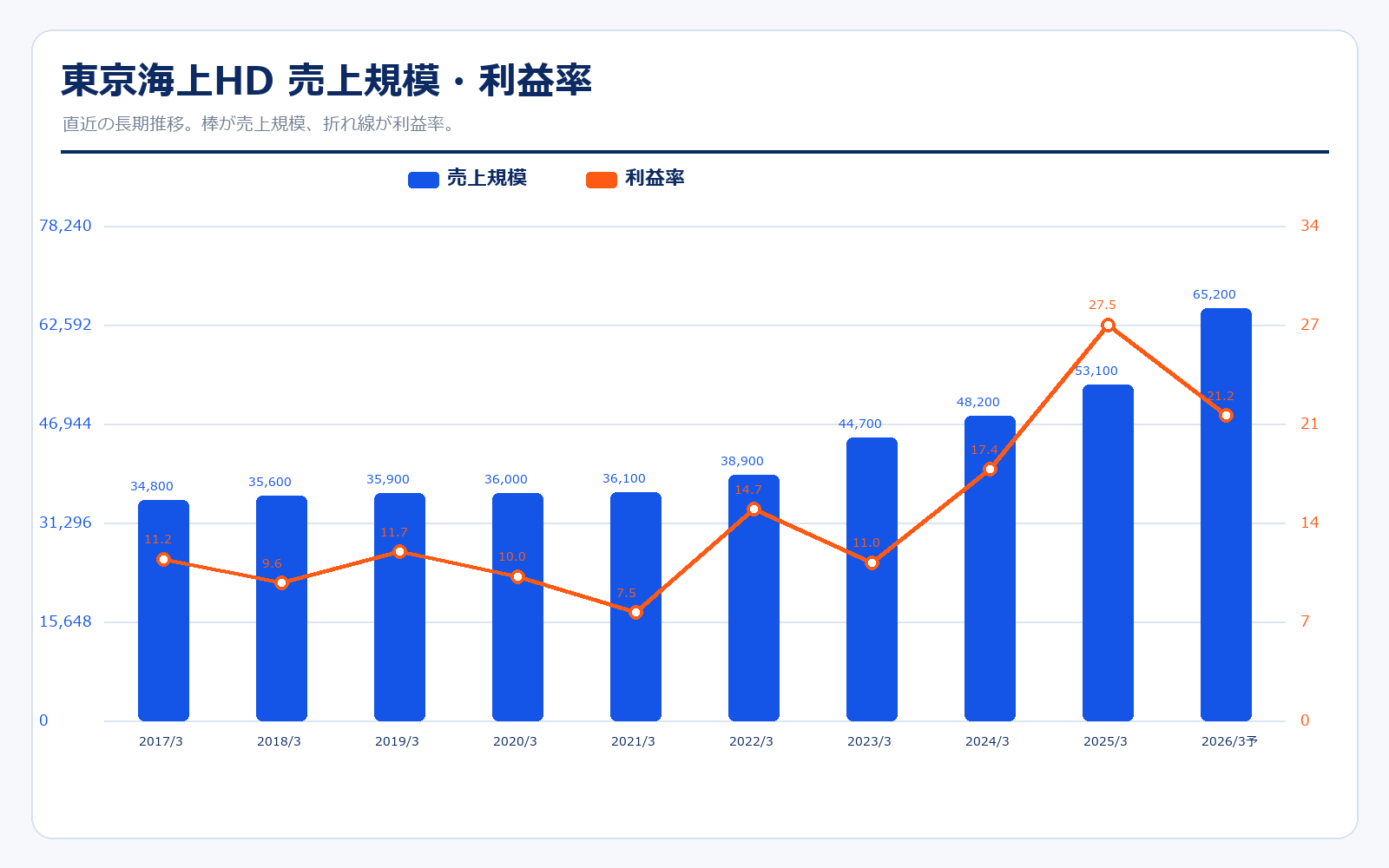

業績推移

| 決算期 | 決算日終値 | 時価総額 | 正味収入保険料 | 経常利益 | 経常利益率 | 純利益 | PER | PBR | EPS |

|---|---|---|---|---|---|---|---|---|---|

| 2017/3 | 1,565円 | 3.54兆円 | 3.48兆円 | 3,900.0億円 | 11.2% | 2,700.0億円 | 12.9倍 | 1.0倍 | 121円 |

| 2018/3 | 1,578円 | 3.54兆円 | 3.56兆円 | 3,400.0億円 | 9.6% | 2,800.0億円 | 12.4倍 | 0.9倍 | 127円 |

| 2019/3 | 1,787円 | 3.81兆円 | 3.59兆円 | 4,200.0億円 | 11.7% | 2,700.0億円 | 14.1倍 | 1.1倍 | 127円 |

| 2020/3 | 1,650円 | 3.47兆円 | 3.60兆円 | 3,600.0億円 | 10.0% | 2,600.0億円 | 13.4倍 | 1.0倍 | 123円 |

| 2021/3 | 1,755円 | 3.67兆円 | 3.61兆円 | 2,700.0億円 | 7.5% | 1,600.0億円 | 22.8倍 | 1.0倍 | 77円 |

| 2022/3 | 2,376円 | 4.85兆円 | 3.89兆円 | 5,700.0億円 | 14.7% | 4,200.0億円 | 11.6倍 | 1.2倍 | 204円 |

| 2023/3 | 2,547円 | 5.10兆円 | 4.47兆円 | 4,900.0億円 | 11.0% | 3,700.0億円 | 13.7倍 | 1.4倍 | 186円 |

| 2024/3 | 4,703円 | 9.30兆円 | 4.82兆円 | 8,400.0億円 | 17.4% | 7,000.0億円 | 13.4倍 | 1.8倍 | 351円 |

| 2025/3 | 5,736円 | 11.09兆円 | 5.31兆円 | 1.46兆円 | 27.5% | 1.06兆円 | 10.6倍 | 2.2倍 | 542円 |

| 直近 2026年5月15日 | 7,568円 | 14兆6365億円 | 6.52兆円予想 | 1.38兆円予想 | 21.2%予想 | 1.02兆円予想 | 14.12倍 | 2.7倍 | 527.40円予想 |

業績推移のポイント

東京海上HDの業績を見ると、正味収入保険料は2017年3月期の3.48兆円から2025年3月期には5.31兆円まで拡大しています。保険料収入そのものが増えていることに加え、海外保険の拡大がグループ全体の規模を押し上げています。

より重要なのは、経常利益と純利益の伸びです。2025年3月期は経常利益1.46兆円、純利益1.06兆円となり、ROEも20%台まで上がっています。保険会社としてこのROE水準はかなり高く、資本効率を重視する投資家から評価されやすい状態です。

2026年3月期は第3四半期時点で通期予想が上方修正され、正味収入保険料および生命保険料は6.52兆円、経常利益は1.38兆円、純利益は1.02兆円の見通しです。前年の反動があるため純利益はやや減益予想ですが、それでも1兆円級の利益を維持する見込みです。株価を見るときは、単年度の売却益だけでなく、修正純利益・修正ROE・株主還元が継続的に伸びるかを見る必要があります。

収益源の分解

| 区分 | 保険料等 | 構成比 | 純利益寄与 | 利益率 | 内容 |

|---|---|---|---|---|---|

| 東京海上日動 | 2.62兆円 | 40.2% | 7,460億円 | 28.5% | 国内損保の中核。自動車保険・火災保険などの価格改定と政策株売却が利益を支える。 |

| 日新火災 | 1,620億円 | 2.5% | 54億円 | 3.3% | 国内損保子会社。規模は小さいがグループの国内損保基盤を補完。 |

| あんしん生命 | 1,360億円 | 2.1% | 110億円 | 8.1% | 国内生命保険。死亡保障・医療・長生きリスクなどを扱う。 |

| 海外保険会社 | 3.56兆円 | 54.6% | 5,500億円 | 15.4% | 米国・欧州・新興国の保険事業。東京海上の成長ドライバー。 |

| ソリューション・その他 | 380億円 | 0.6% | 150億円 | 39.5% | 保険以外のリスクソリューション、周辺サービスなど。 |

| その他・連結調整 | 10億円 | 0.0% | -3,074億円 | -30740.0% | 連結調整等。政策株売却益やグループ内調整を含むため単純比較に注意。 |

| 連結合計 | 6.52兆円 | 100.0% | 1.02兆円 | 15.6% | 2026年3月期会社修正予想。正味収入保険料および生命保険料、親会社株主に帰属する当期純利益ベース。 |

収益源のポイント

東京海上HDを初心者が見るときに一番大事なのは、「国内損保だけの会社ではない」という点です。東京海上日動は国内の中核で、利益規模も大きいですが、海外保険会社も純利益で5,500億円予想と大きな存在です。海外保険があることで、国内人口減少や国内保険市場の成熟だけに依存しない構造になっています。

国内では、自動車保険や火災保険の料率改定、自然災害リスクへの対応、政策株売却が重要です。海外では、米国スペシャルティ保険を中心に、保険引受の採算、再保険コスト、巨大災害、訴訟インフレなどが利益を左右します。東京海上HDは海外M&Aで成長してきた会社なので、海外保険の収益性が落ちないかは必ず見たいポイントです。

また、ソリューション・その他事業のように、保険そのものだけでなくリスクコンサルティング、防災、インフラ、データ活用に近い領域へ広げている点も見逃せません。ID&Eホールディングスの完全子会社化も、単なる保険会社からリスクソリューション企業へ広がる動きとして見ることができます。

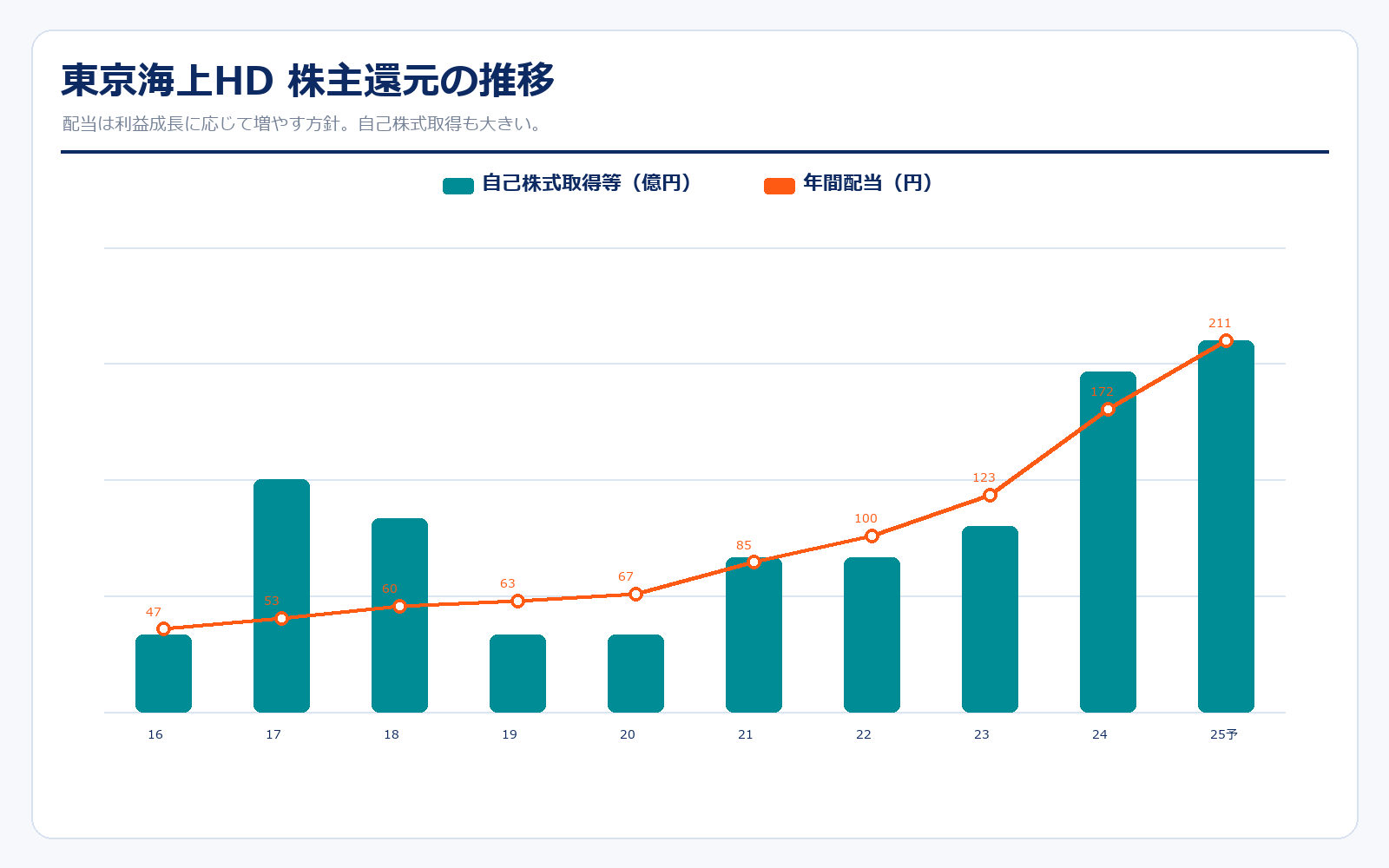

株主還元・資本政策

| 年度 | 年間配当 | 株主配当金総額 | 資本水準調整(自己株式取得等) |

|---|---|---|---|

| 2016 | 47円 | 1,053億円 | 500億円 |

| 2017 | 53円 | 1,176億円 | 1,500億円 |

| 2018 | 60円 | 1,280億円 | 1,250億円 |

| 2019 | 63円 | 1,330億円 | 500億円 |

| 2020 | 67円 | 1,391億円 | 500億円 |

| 2021 | 85円 | 1,739億円 | 1,000億円 |

| 2022 | 100円 | 2,002億円 | 1,000億円 |

| 2023 | 123円 | 2,430億円 | 1,200億円 |

| 2024 | 172円 | 3,332億円 | 2,200億円 |

| 2025予想 | 211円 | 4,019億円 | 2,400億円 |

東京海上HDの魅力は、利益成長だけでなく還元が分かりやすいことです。公式IRでは、配当を株主還元の基本とし、利益成長に応じて持続的に高める方針としています。2025年度予想の年間配当は211円で、2016年度の47円から大きく増えています。

さらに、自己株式取得などの資本水準調整も大きいです。2025年度予想では2,400億円、2024年度も2,200億円と、株主還元の規模が非常に大きくなっています。政策保有株式の売却で資本を軽くし、余剰資本を株主還元へ回す流れは、東京海上HDの評価を押し上げる大きな要因です。

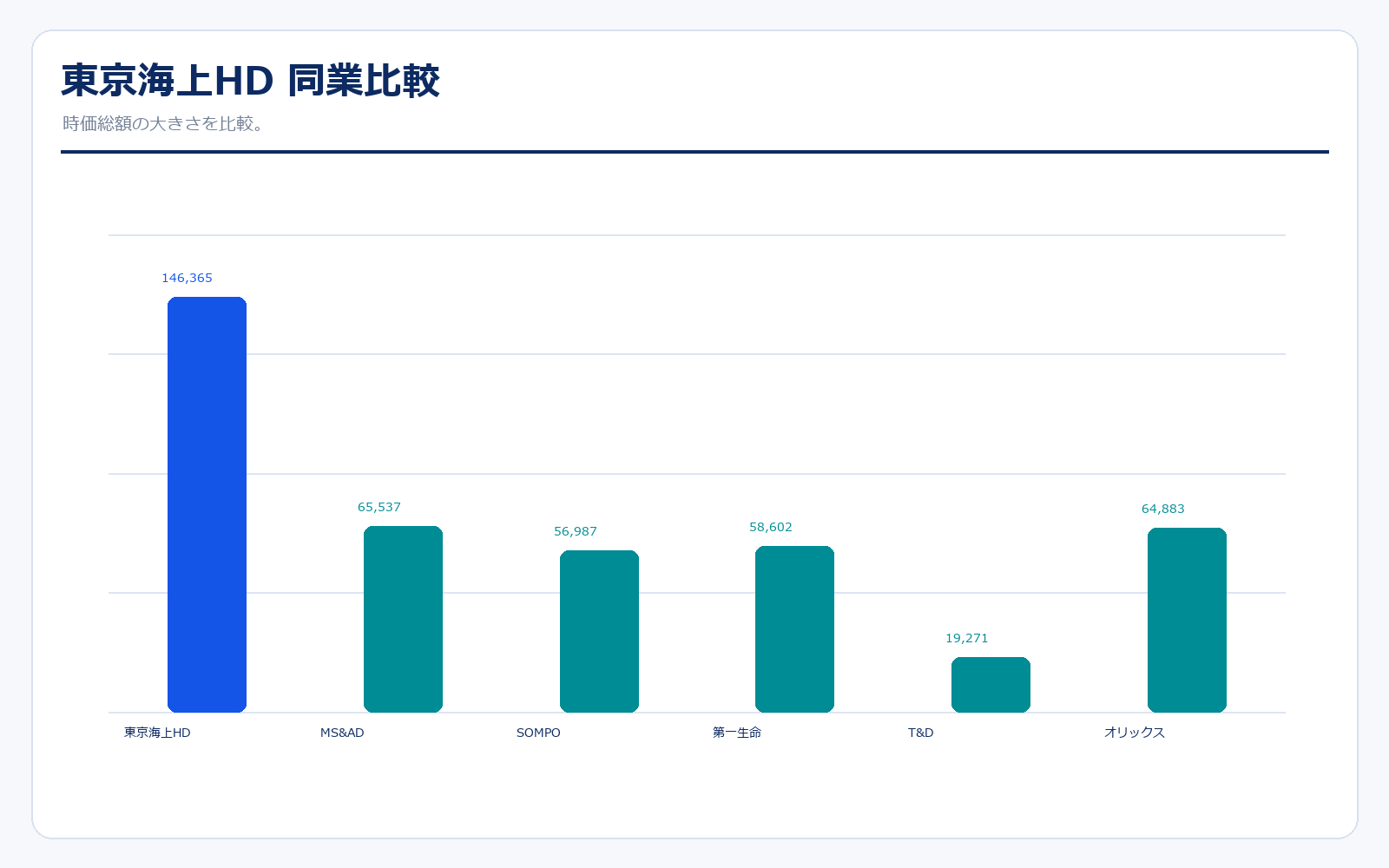

同業他社・類似企業

| 項目 | 東京海上HD | MS&AD | SOMPO HD | 第一生命HD | T&D HD | オリックス |

|---|---|---|---|---|---|---|

| 証券コード | 8766 | 8725 | 8630 | 8750 | 8795 | 8591 |

| 時価総額 | 14兆6,365億円 | 6兆5,537億円 | 5兆6,987億円 | 5兆8,602億円 | 1兆9,271億円 | 6兆4,883億円 |

| 収益規模 | 6.52兆円予想 | 5.28兆円実績 | 5.07兆円実績 | 11.1兆円予想 | 3.42兆円予想 | 3.33兆円実績 |

| 利益率 | 15.6%予想 | 14.8%予想 | 11.4%予想 | 3.7%予想 | 3.5%予想 | 記載なし |

| PER | 14.1倍 | 8.3倍 | 9.5倍 | 11.4倍 | 14.0倍 | 12.0倍 |

| PBR | 2.7倍 | 1.4倍 | 1.1倍 | 1.4倍 | 1.2倍 | 1.4倍 |

| ROE | 19.1% | 16.9% | 11.6% | 12.1% | 8.4% | 11.8% |

強み

東京海上HDの強みは、国内損保首位級の安定感に加えて、海外保険の利益貢献が大きいことです。MS&ADやSOMPOも大手損保ですが、東京海上HDは時価総額が大きく、PBRも高く評価されています。これは、単なる保険料規模だけでなく、ROEの高さ、海外事業の成長力、株主還元の継続性が評価されているためです。

また、配当と自己株式取得の両方が大きい点も初心者に分かりやすい強みです。銀行株のような金利上昇メリットとは違い、東京海上HDは保険引受、資産運用、政策株売却、海外保険という複数の利益源を持っています。業績が一時的にぶれても、資本政策で株主還元を続けやすい点は安心材料です。

弱み

弱みは、すでにかなり高く評価されていることです。PBRは2倍台後半で、国内金融株としては高い水準です。高ROEを維持できれば正当化できますが、自然災害の大型化、海外保険の損害率悪化、再保険コスト上昇などで利益が下振れると、評価の見直しが起きやすくなります。

また、政策株売却は資本効率改善の大きな追い風ですが、永遠に同じペースで売却益が出続けるわけではありません。株主還元の原資としては強力ですが、将来的には本業の保険引受利益と海外保険の成長で高ROEを維持できるかが重要になります。東京海上HDは優良株ですが、買うタイミングではバリュエーションをかなり意識したい銘柄です。

株価の上昇余地はあるか?(アップサイド・カタリスト)

東京海上HDのアップサイドは、まず海外保険事業の成長です。国内市場は人口減少で長期的な成長が限られやすい一方、海外保険はM&Aやスペシャルティ保険を通じて利益を伸ばせます。海外保険会社の純利益予想は5,500億円で、グループの大きな柱です。

次に、政策株売却と資本効率改善です。損保業界は政策保有株式が多い業界でしたが、これを縮減することでROEを高め、余剰資本を株主還元へ回しやすくなります。東京海上HDは増配と自己株式取得の規模が大きいため、還元期待が株価を支えやすいです。

さらに、保険料改定も追い風です。自然災害や修理費上昇で保険金支払いが増える一方、保険料を適切に改定できれば、国内損保の採算改善につながります。国内の安定収益、海外成長、資本政策の3つが同時に進むと、株価の上昇余地は残ります。

株価下落余地はあるか?(ダウンサイドリスク)

最大のリスクは自然災害です。損害保険会社は、台風、豪雨、地震、大規模火災などで支払保険金が急増します。単年度の大型災害で利益が大きくぶれることがあります。保険料改定や再保険でリスクを管理していても、想定を超える災害が続くと業績下振れ要因になります。

海外保険も成長源である一方、リスクもあります。米国ではハリケーン、山火事、訴訟インフレ、医療費上昇などで損害率が悪化する可能性があります。海外M&Aはうまくいけば大きな利益源になりますが、買収後の統合や引受規律が崩れると、期待が失望に変わります。

もう1つはバリュエーションです。東京海上HDは優良企業として高く評価されており、PBRも国内金融株としては高めです。高ROEと還元が続く前提なら納得できますが、純利益が1兆円を下回る、政策株売却益の期待が落ちる、還元ペースが鈍るといった材料が出ると、株価調整が起こりやすくなります。

業界全体のモメンタム

損保業界全体では、保険料改定、政策株売却、資本効率改善、海外展開が大きなテーマです。自然災害の増加や自動車修理費の上昇で、従来の保険料水準では採算が悪化しやすくなっています。そのため、保険料を適切に改定し、損害率をコントロールできる会社が評価されます。

また、政策保有株式の縮減は、損保業界全体の資本効率改善テーマです。株式を多く持っていると含み益は大きい一方、資本が重くなりROEが下がりやすくなります。売却で資本を軽くし、配当や自己株式取得に回す流れは、投資家にとって分かりやすい好材料です。

一方で、業界は災害リスクと規制リスクを常に抱えています。保険料改定が進んでも、巨大災害や再保険料の上昇が続くと利益はぶれます。つまり損保株は、単純な高配当株ではなく、リスクを引き受けて利益を出すビジネスだと理解しておく必要があります。

株価に大きな影響を与えたニュース

| 年月 | 内容 | 株価への見方 |

|---|---|---|

| 2002年4月 | ミレアホールディングスを設立し上場。 | 国内初級の保険持株会社としてスタート。 |

| 2008年7月 | 東京海上ホールディングスへ商号変更。 | 現在のブランドに統一。 |

| 2008年12月 | 米国フィラデルフィア社を買収。 | 海外保険の収益基盤拡大につながる。 |

| 2015年10月 | 米国HCC社を買収。 | スペシャルティ保険の強化で海外利益の柱が太くなる。 |

| 2022年10月 | 1株を3株に分割。 | 投資単位が下がり、個人投資家が買いやすくなる。 |

| 2024年4月 | 中期経営計画2026がスタート。 | 政策株売却、海外成長、資本効率改善が投資テーマに。 |

| 2025年5月 | ID&Eホールディングスを完全子会社化。 | 保険に加えて防災・インフラ・リスクソリューション領域を強化。 |

| 2026年2月 | 2026年3月期第3四半期で通期予想を上方修正。 | 純利益1兆200億円予想、還元期待も支えに。 |

社長の経歴

東京海上HDの取締役社長は小池昌洋氏です。会社概要の公式ページでも社長として掲載されています。東京海上HDは保険持株会社であり、個別の商品販売会社というより、国内損保、国内生保、海外保険、周辺ソリューション会社を束ねるグループ経営が重要です。

投資家目線では、社長個人の派手な成長ストーリーよりも、グループとして「海外保険を伸ばす」「政策株を減らす」「資本効率を上げる」「自然災害リスクをコントロールする」ことが重要です。東京海上HDは規模が大きい分、単一の新商品で急成長する会社ではありません。経営陣が資本配分を誤らず、保険引受規律と株主還元を両立できるかが、長期評価の軸になります。

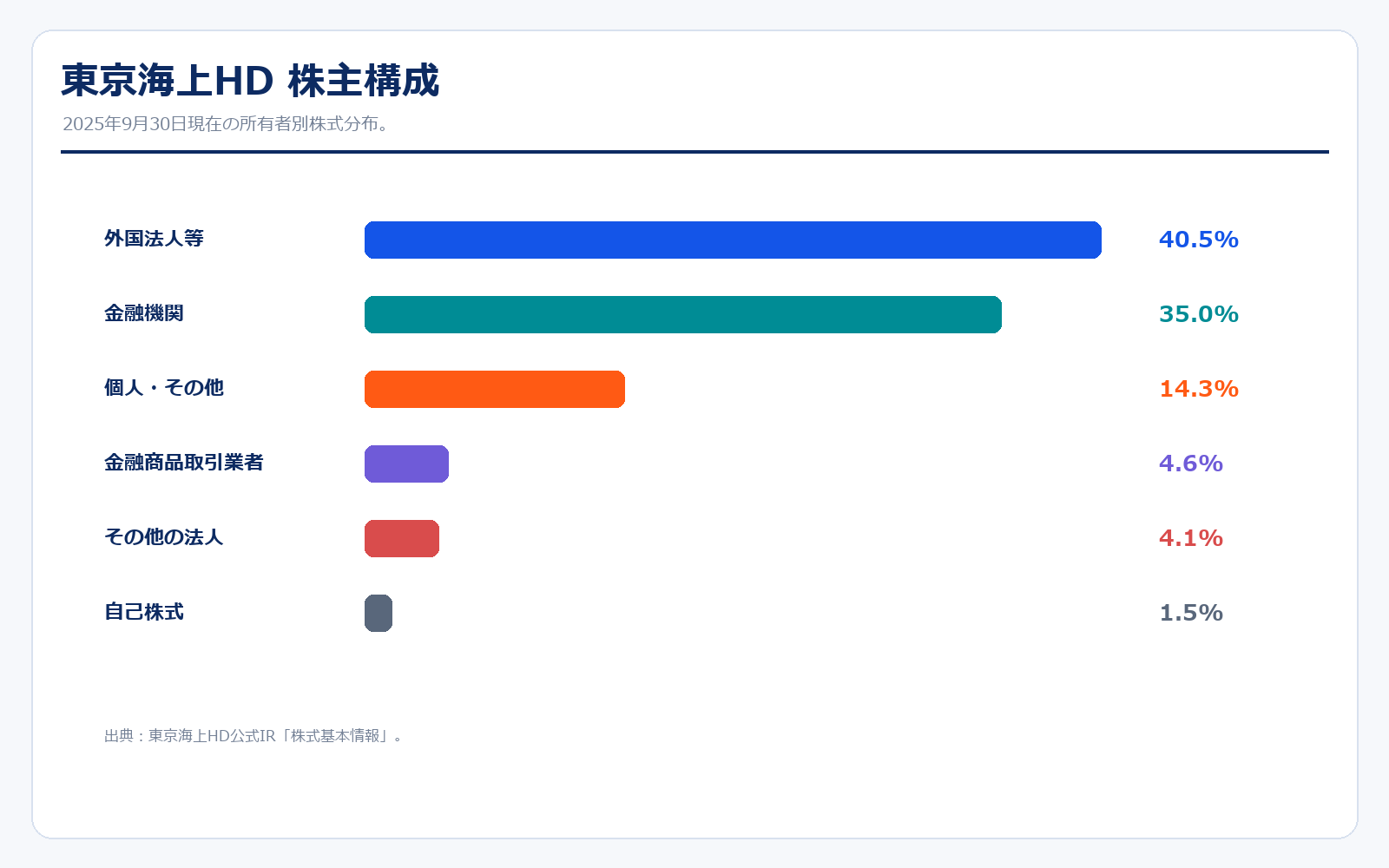

株主構成

| 区分 | 比率 |

|---|---|

| 外国法人等 | 40.5% |

| 金融機関 | 35.0% |

| 個人・その他 | 14.3% |

| 金融商品取引業者 | 4.6% |

| その他の法人 | 4.1% |

| 自己株式 | 1.5% |

| 株主名 | 所有株式数 | 割合 |

|---|---|---|

| 日本マスタートラスト信託銀行(信託口) | 315,434千株 | 16.6% |

| 日本カストディ銀行(信託口) | 142,184千株 | 7.5% |

| ステート ストリート バンク アンド トラスト カンパニー505001 | 63,923千株 | 3.4% |

| ステート ストリート バンク ウェスト クライアント トリーティー505234 | 40,474千株 | 2.1% |

| 明治安田生命保険相互会社 | 32,315千株 | 1.7% |

株主構成を見ると、外国法人等が40.5%、金融機関が35.0%と、機関投資家の比率が非常に高いです。東京海上HDは国内個人投資家にも人気がありますが、株価の大きな方向性は海外投資家や金融機関の評価にも左右されやすい銘柄です。

外国人比率が高い会社では、ROEや資本効率、株主還元に対する目線が厳しくなりやすいです。東京海上HDが高いPBRを維持するには、単に利益が出ているだけでなく、政策株売却、自己株式取得、増配、海外保険の成長を継続する必要があります。

IR情報ダウンロードリンク集

この記事で使用した会社公式IR資料をまとめています。決算短信、株式情報、配当方針、沿革など、分析に使った資料へすぐアクセスできます。

決算短信・決算資料

株式情報・株主還元

会社情報・沿革

※リンク先は東京海上ホールディングス公式IRページおよび公式PDFです。資料名・掲載URLは変更される場合があります。

まとめ

東京海上HDは、国内損保の安定感、海外保険の成長、高ROE、政策株売却、株主還元がそろった金融株です。新NISAや高配当・還元株を探す投資家にとって、非常に分かりやすい魅力があります。

ただし、すでに優良株として高く評価されているため、何でも安く買える銘柄ではありません。自然災害、海外損害率、政策株売却益の持続性、PBRの高さを確認しながら見る必要があります。東京海上HDは長期保有候補になりやすい一方、買うタイミングではバリュエーションを丁寧に見たい銘柄です。

コメント